При исполнении контрактов подряда в деятельности строительной организации могут возникать различные ситуации, которые сопровождаются возможными ущербами (рисками).

Риск предполагает возможность наступления какого–то неблагоприятного события. Иначе говоря, под риском принято понимать вероятность потери предпринимателем или организацией части своих ресурсов, недополучение доходов или появление дополнительных расходов в результате определенной производственной и финансовой деятельности. Риск в бизнесе существует объективно, независимо от того, осознают ли это сами участники предпринимательской деятельности или нет. Совершенно избежать риска не позволяет сложность возникающих ситуаций и недостаток информации.

Если рассматривать риск как экономическую категорию, то он представляет собой событие, которое может произойти или не произойти, то есть это вероятностная категория. Риск может приводить к трём возможным экономическим результатам:

· отрицательный – ущерб, убыток, проигрыш – то, чего больше всего опасаются менеджеры и предприниматели;

Коммерческие Риски в Строительстве

· нулевой – нет ни выигрыша, ни проигрыша, или выигрыш равен проигрышу;

· положительный – выигрыш, выгода, прибыль – то, ради чего стоит идти на риск.

Все риски в зависимости от того, к какому экономическому результату они могут привести, подразделяют на две группы.

Первая группа – чистые риски. Действие этих рисков приводит к отрицательному или нулевому результату. Чистые риски имеют объективные причины, не зависящие от желаний и действий предпринимателей.

Вторая группа – спекулятивные риски. Эти риски могут привести как к положительным, так и к отрицательным результатам. Они предопределяются действиями предпринимателей, которые ради получения больших прибылей готовы рисковать.

Строительная деятельность связана с постоянными изменениями, в ней присутствуют как чистые (в большей степени), так и спекулятивные риски. При исполнении договора подряда выделяют следующие причины появления чистых рисков:

1) неудовлетворительная платежеспособность заказчика;

2) возникновение изменений в проектно – сметной документации, рабочих чертежах;

1) срыв сроков строительства по вине субподрядчиков и генерального подрядчика;

2) недостаточно надёжное материально – техническое обеспечение строящегося объекта;

3) низкая квалификация рабочих и инженерно – технических работников;

4) значительный рост (свыше 100 %) цен на сырье, электроэнергию, комплектующие вследствие высокой инфляции;

5) повышение цен на импортное оборудование вследствие валютных рисков (более 10 %, например, вследствие резкого изменения курса валют);

6) серьезное неисполнение условий контрактов, претензии и иски между партнерами;

7) значительное повышение расходов на оплату труда;

8) недостаточный уровень конкуренции субподрядных строительных фирм по качеству выполняемых работ;

9) значительный рост затрат в связи с изменениями в налогообложении, в нормативной и законодательной базах по ценообразованию, внешнеэкономическим операциям и т.п.;

Риски в строительных проектах

10) действие «форс–мажорных» обстоятельств в ходе строительства.

Строительство имеет вероятностный характер, существует даже выражение «искусство застройки – это искусство управлять риском». Риск никогда не может быть сведен к нулю, но может быть уменьшен. В практике управления любым проектом существует три способа снижения риска, а именно:

· распределение риска между участниками–партнерами (передача соисполнителю);

· страхование участников проекта;

· резервирование средств на покрытие непредвиденных расходов.

В строительстве, представляющем собой самую продолжительную фазу реализации инвестиционного проекта, чаще всего применяется такой способ учета и снижения рисков, как их передача или страхование.

Дата добавления: 2014-01-04 ; Просмотров: 6290 ; Нарушение авторских прав?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Что такое строительные риски, а заодно расскажем и про их страхование

Строительство является той областью деятельности, которая постоянно сопряжена с рисками. На Западе привыкли страховать все и везде, ведь деньги не любят непредвиденных ситуаций. У нас же уровень правовой культуры граждан не так высок и думать о несчастье начинают тогда, когда уже оно произошло и наступили неприятные последствия. Что же нужно знать о таких рисках и как себя застраховать от их возникновения? Об этом и поговорим далее детальнее.

Понятие рисков

Итак, под страховым риском специалисты подразумевают случай, который может возникнуть в любое время и уничтожить либо же изрядно исказить строительный объект. В числе таковых стоит назвать:

Все эти случаи довольно реальны и спрогнозировать их появление может каждый. Для обеспечения страхования подрядчик или заказчик должны заключить специальный договор, который предусматривает страхование таких рисков и оплачивает в установленный срок страховые взносы. Эти суммы затем станут возможностью покрытия убытков, возникающих при наступлении одного из страховых случаев. Обратите особое внимание, на сайте http://profsave.com представлена компания, желающая застраховать Вашу спецтехнику и строительную деятельность.

Многие считают, что страхование строительных рисков – это пустая трата денег, ведь многие из них могут и не наступить. Но специалисты говорят, что вид риска необходимо предвидеть и сделать это не так и сложно. Например, если вам предстоит строительство в определенной местности, тогда изучение всей картины почв на этапе создания проекта поможет вам понять, чем отличается данная почва, характерны ли для нее оползни и прочие явления. Если да, тогда в проекте все это будет отображено.

Следующий шаг – это выбор прочного фундамента, материалов для стен и отделки, которые помогут сделать конструкцию прочной и обезопасить от проседания. Но не всегда таких мер оказывается достаточно и страхование можно не делать. Внезапное изменение климата, плохое качество материала, плохая работа специалистов – все это может повлечь возникновение риска. Поэтому лучше все же обратиться к экспертам.

Как и где заключать контракт?

Страхование разных строительных рисков в нашей стране осуществляет множество страховых компаний, которые имеют для этого специальную лицензию. В контракте очень важно отобразить весь список рисков, от которых необходимо застраховать субъект. Причины их возникновения, методы доказывания и схему получения возмещения по страховому случаю. На самом деле, одно название договора еще не говорит о том, какие именно права у вас возникнут.

Так, если возник страховой случай, многие страховые компании заинтересованы в том, чтобы не терять накопленных средств. Для этого в договорах они обычно завуалировано прописывают методы сообщения о страховом случае: письмо, звонок на горячую линию, сообщение в милицию и наличие открытого уголовного дела специальным постановлением и так далее. Но, пунктом ниже обычно указывается, что если такой метод нарушить, а сообщить другим образом, тогда процедура считается нарушенной и вам нужно будет отстаивать свои права в суде еще очень долго, а это чревато возрастанием убытков. Аналогично дело обстоит и с пожарами, нападениями на недвижимость третьих лиц.

Немаловажным фактом становится предусмотренные в договоре этапы строительства, на которых может возникнуть страховой случай. Если, скажем, риск возник на этапе сдачи объекта в эксплуатацию, а договором предусмотрено другой термин, тогда у вас возникнут сложности при получении компенсации и суд вполне может вам отказать в удовлетворении иска из-за такого условия.

Также, стоит акцентировать внимание на мерах, которые должно предпринять застрахованное лицо в отношении объекта дабы предотвратить возникновение риска: во избежание кражи установить видеонаблюдение, при пожаре – пожарную сигнализацию и так далее. Если контракт это предусматривает, но вы не предприняли таких мер, тогда рассчитывать на компенсацию вы не сможете.

Поэтому детально читайте каждое слово, задавайте вопросы и просите изменять текст, если видите, что он ущемляет ваши права. Если же самостоятельно справиться с такой задачей вы не можете, тогда помогут юристы.

Строительные риски и пути их минимизации

В современном мире правильная оценка рисков в строительстве имеет огромное значение. Возрастающее количество сооружений с нестандартными конструктивными особенностями и нагрузками, строительство в сложных геологических условиях предъявляет высокие требования к ответственности при проектировании объектов капитального строительства.

Возведение объекта капитального строительства почти всегда связано с вероятностью возникновения ряда рисков. Среди них выделяются следующие:

Риск, связанный с недостаточностью информации, возникает на этапе принятия решения о строительстве. Застройщику следует позаботиться о правильном выборе площадки, о возможности подключения объекта к сетям инженерного снабжения и о наличии градостроительных ограничений. Нельзя также исключать из проработки транспортную доступность к проектируемому объекту и экологическую составляющую. Только после получения исчерпывающих данных можно принимать решение о начале строительства и составлять техническое задание на проектирование.

От того, насколько правильно составлено и проработано техническое задание, зависят сроки выполнения проектных работ, и в конечном результате — сроки и стоимость строительства. Проектировщику и заказчику надо иметь четкое представление об объекте, который они хотят построить. При этом они должны учитывать наличие градостроительных ограничений, его геологические характеристики, и целый ряд других факторов. Техническое задание должно прорабатывать все архитектурные и конструктивные решения, внутренние инженерные системы здания, а также системы безопасности.

Завышение бюджета напрямую связано с предыдущим риском. Нередки случаи, когда строительство уже началось, но выявление ряда обстоятельств провоцирует дополнительные финансовые затраты. Некачественная разработка проекта, а также решение заказчика внести изменения в утвержденный проект тоже приводит к значительному росту стоимости объекта.

Проект строительства капитального объекта должен быть утвержден в ряде инстанций. Государственная или негосударственная экспертиза проектной документации тоже могут повлиять на реализацию проекта, так как по результатам проверки нередко возникает необходимость внести изменения в проект. Это приводит к увеличению сроков выполнения работ и увеличению их стоимости. Кроме того, утвержденная экспертной организацией смета на строительство объекта может оказаться нереализуемой, что чревато превышением его бюджета.

Безопасность объекта необходимо обеспечивать на любых этапах. Для этого нужно контролировать качество материалов, утвержденных в проектной документации, соблюдать технологии проведения строительно-монтажных работ и отказаться от привлечения неквалифицированных кадров. Помимо это необходим постоянный контроль за возведением и качеством несущих конструкций здания, а также составление проекта комплексной безопасности объекта. Уполномоченные лица заказчика должны проводить мониторинг всего процесса строительства.

Правильный подход к оценке строительных рисков, а также привлечение к экспертизе квалифицированных экспертов — залог успешного и качественного строительства. Это позволит заказчикам и инвесторам избежать растягивания сроков и дополнительных финансовых расходов.

Источник: dom-srub-banya.ru

Что такое идентификация рисков в управлении проектами?

Если задать Google строку поиска «почему проваливаются проекты», вы получите несколько страниц статей и ресурсов, включая нашу статью «Пять причин, почему не выполняются проектные планы и как их избежать» . Многие причины носят процедурный характер и касаются, например, определения области действия , методологии и коммуникации, но есть и общая тема: отсутствие процесса выявления рисков .

Плохое управление рисками — проблема, которая касается не только крупных компаний. Малые предприятия делают такие же ошибки, которые могут быть для них не менее (если не более) катастрофическими. Поэтому идентификацией проектных рисков должны заниматься не только крупные предприятия — она должна лежать в основе любого бизнеса.

Что такое управление рисками?

Управление рисками — это процесс выявления, отслеживания и обработки потенциальных рисков, которые могут повлиять на общее состояние бизнеса и его репутацию. Британская Ассоциация управления проектами (Association for Project Management, APM) описывает это так : «Анализ рисков и управление ими — это процесс, который позволяет видеть как отдельные рисковые события, так и общий риск, и проактивно ими управлять, достигая успеха путем снижения угроз, реализации возможностей и получения наилучших результатов».

Проект, который не поддерживается руководством, в который не вовлечены стейкхолдеры и для которого не практикуется строгий подход к выявлению рисков и управлению, имеет повышенный риск неудачи.

Рассматривать риски нужно в самом начале проекта, чтобы на основе сделанных выводов можно было принять решения относительно области воздействия, процессов и ресурсов.

Управление рисками — это не просто процесс, это культура. Том Уилсон (Tom Wilson), директор по управлению рисками компании Allianz, напоминает : «Управление рисками — это культура, а не культ. И работает она только тогда, когда ее практикуют все, а не только лишь несколько первопроходцев».

С другой стороны, существуют риски, которые могут пойти на пользу проекту. Например, изменение правил организации может устранить бюрократию и сэкономить ваше время. Такие позитивные риски называют «возможностями», в отличие от негативных рисков — «угроз» . Подробнее об этом написано в нашем посте «Что такое позитивные риски в управлении проектами?»

Что такое жизненный цикл и процесс идентификации риска?

Первый шаг процесса управления рисками — идентификация рисков. Вот как этот шаг описан в нашем руководстве «Оценка рисков проекта» : « Составьте список всех возможных рисков и возможностей, которые только могут прийти вам в голову. Если вы будете сосредоточены на одних лишь угрозах, вы можете упустить шанс предложить заказчику неожиданную ценность».

Последняя часть определения убедительно доказывает необходимость включения позитивных рисков в планирование — вы должны использовать любую возможность, чтобы удовлетворить стейкхолдеров.

Как же выявляют риски? Для этого существуют различные концепции, и вы должны выбрать ту, которая лучше всего соответствует практике работы и ресурсам вашей организации. Институт управления проектами (Project Management Institute, PMI), например, опубликовал исчерпывающее руководство , в котором подробно объясняется его модель выявления рисков.

Жизненный цикл идентификации рисков работает, как подпроект, и представляет собой процесс, который обеспечивает ключевые элементы общего плана управления рисками. Процесс идентификации рисков имеет определенную структуру и состоит из шести этапов:

- Типовая спецификация

- Базовая идентификация

- Подробная идентификация

- Внешняя перекрестная проверка

- Внутренняя перекрестная проверка

- Завершение отчета

Как определяются риски при управлении проектами

Для краткости мы сосредоточимся на первых трех шагах, которые охватывают идентификацию рисков; последующие шаги необходимы для проверки и формализации выводов в отношении общего объема проекта.

Типовая спецификация

Это заявление о наличии риска, основанное на полученной информации о причинах, последствиях, воздействии, областях риска и событиях. Зафиксировать все это в определенной последовательности помогает структурированный шаблон.

Базовая идентификация

Это ответ на два вопроса о потенциальных рисках: почему с данными рисками должны (или не должны) столкнуться именно мы, и сталкивались ли мы с ними ранее. Первое можно получить с помощью SWOT-анализа , а второе обычно берется из отчета по результатам проекта или из базы знаний.

Подробная идентификация

Это более трудоемкий шаг, чем предыдущие, но он обеспечивает детализацию, необходимую для верной оценки риска. PMI называет пять необходимых инструментов:

- Интервьюирование

- Анализ предположений

- Анализ документов

- Дельфийский метод

- Мозговой штурм

Завершив эти шаги, вы должны классифицировать риск на следующем этапе — в ходе внешней перекрестной проверки. Об этом мы пишем в статье «Структура разбивки рисков» .

Пятый этап — это внутренняя перекрестная проверка , в ходе которой риски сопоставляются с соответствующими частями работ. На этом этапе у вас начинает формироваться представление о том, какие части проекта более рискованны, чем другие, и какие стратегии снижения риска следует принять.

В ходе завершения отчета выводы оформляются в виде серии диаграмм, охватывающих рискованные области , причины рисков и их действие .

Совет: ведите по всем вашим проектам реестр рисков, к которому вы можете обращаться, приступая к новому проекту — для этого можно использовать такой инструмент, как Wrike.

Примеры идентификации рисков

Приведем пару примеров: первый основан на методологии PMI, описанной выше, а второй отражен в онлайн-реестре рисков.

Пример идентификации риска 1

Пример идентификации риска 2

Эти два примера не обязательно представляют альтернативные подходы. Скорее, первый является шаблоном идентификации риска , а второй — пример из реестра рисков с той же информацией.

При использовании онлайн-инструмента управления проектами становится намного проще управлять обоими процессами, обеспечивая прозрачность для заинтересованных сторон .

Как составить план управления рисками

Думайте о найденных вами рисках как об основе вашего плана управления рисками , в который обычно входят следующие части:

- Выявление рисков

- Оценка рисков

- Распределение ответственности за те или иные риски между участниками проектной команды

- Реакция на риски

- Планирование постоянного мониторинга новых рисков и их устранения

К моменту завершения этапа выявления рисков у вас уже будет подробная информации по каждому риску, и вы сможете оценивать их, назначать ответственных и определять меры реагирования.

Но на этом работа не прекращается. По мере реализации проекта нужно отслеживать и выявлять новые риски. Важна и ответственность за риски, поэтому должны быть определены процессы коммуникации и эскалации. И это приводит нас к следующему вопросу: кто должен контролировать риски?

Кто должен контролировать риски?

В крупных организациях риск-менеджеров назначают из числа руководителей высшего звена, часто формируются комитеты по рискам с участием представителей различных департаментов, которые отчитываются перед генеральным директором и советом директоров. В таких компаниях управление рисками также регулярно контролируется извне.

Для небольших предприятий используется более легкая модель, но выявление рисков и управление ими всегда должно оставаться приоритетом.

Рекомендуется распределять обязанности в самом начале проекта, соотнося при этом организационные роли участников команды и их обязанности. Вот как это может выглядеть для крупных организаций.

- Спонсор проекта

Несет общую ответственность за проект, имеет представление о плане управления рисками и утверждает его. - Менеджер проекта

Несет общую ответственность за управление рисками, включая коммуникации и эскалации. - Ответственный за риск

Это может быть член команды проекта или стейкхолдер, который входит в команду и отвечает за тот или иной риск. - Комитет по рискам

Имеет представление о рисках каждого проекта организации.

В небольших организациях владельцы бизнеса часто являются спонсорами проектов, а комитеты по рискам создаются реже. Наиболее добросовестные учредители оптимизируют для себя процессы управления рисками так, чтобы они работали достаточно эффективно.

Использование Wrike для управления (и митигации) рисков

Управление рисками — критически важная и весьма существенная часть управления проектами . К тому же оно довольно дорого стоит, если учесть, что на него может уходить до 20% всего проектного времени.

Тем более странно, что многие крупные организации все еще полагаются на устаревшие инструменты управления рисками, такие как текстовые документы, электронные таблицы и электронная почта. По сути дела это само по себе создает всевозможные риски. Сколько файлов еще должно пропасть, и сколько раз должна всплыть старая версия документа, чтобы об этом задумались?

Используя современный, универсальный и мощный инструмент управления проектами, такой как Wrike, вы одновременно повышаете эффективность ведения проекта и снижаете риски. И вот почему:

- Ваши процессы идентификации рисков и управления ими централизованы и легко доступны

- Для облегчения выполнения этапов плана управления рисками можно разрабатывать специальные рабочие процессы

- Чтобы проще было находить одни и те же риски в разных проектах, можно создавать для них дополнительные уровни категоризации и тегов

- Система предупреждает о наиболее критических и высокоприоритетных рисках

- Вы всегда в курсе событий и получаете отчеты одним щелчком мыши

- Коммуникации и совместная работа идут в режиме реального времени

Если вам кажется, что это может помочь вам рационализировать ваши процессы управления рисками, вооружитесь Wrike для вашего следующего проекта. Прямо сейчас загрузите бесплатную двухнедельную пробную версию и начните использовать Wrike для управления рисками проектов любого размера.

Источник: www.wrike.com

Передача риска — характер, методы и формы

Риск, как правило, следует рассматривать как возможность или угрозу отклонения результатов определенных решений или действий от ожидаемых.

Следует отметить, что эти отклонения могут быть связаны как с убытками, так и с дополнительными закупками.

Риск — это угроза потери предприятием части своих ресурсов, отсутствия дополнительного дохода или возникновения дополнительных расходов в результате осуществления определенных видов деятельности.

Риск возникает в связи с особенностями и характеристиками рынка и механизмов регулирования, в том числе с определенной свободой действий участников рынка, влиянием экологических факторов (их экономической, политической, правовой, технологической, социальной, экологической и других составляющих), субъективными особенностями людей, принимающих решения и др.

Наиболее важными внутренними рисками являются кадровые риски, которые связаны с профессиональным уровнем и особенностями характера работников компании. внутренний внешний предпринимательский риск.

Риски, связанные с влиянием внутренней среды

Источником внутренних рисков является сама компания. Эти риски возникают в случае неэффективного управления, неправильной маркетинговой политики, а также внутренних злоупотреблений.

Они могут включать:

Технические риски. Эффективное предпринимательство, как правило, связано с разработкой новых методов и технологий, поиском запасов и повышением интенсивности производства. Однако внедрение нового оборудования и технологий несет в себе риск техногенных катастроф, наносящих значительный ущерб природе, людям и производству. В данном случае это технический риск. Технический риск определяется степенью организации производства, реализацией профилактических мероприятий (регулярное профилактическое обслуживание оборудования, меры безопасности), возможностью ремонта оборудования собственными силами предпринимательской компании.

Технические риски включают в себя:

- Вероятность потерь из-за отрицательных результатов НИОКР;

- вероятность потерь из-за недостижения запланированных технических параметров при проектировании и технологическом развитии;

- вероятность потерь из-за низких технологических возможностей производства, приводящих к невозможности контролировать результаты новых разработок;

- имущественные риски. Это риски, связанные с вероятностью потери предпринимательского имущества в результате кражи, халатности, саботажа, перегрузки технических и технологических систем и др.

Производственные риски. Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любого вида производственной деятельности, в ходе которой предприниматели сталкиваются с проблемами недостаточного использования сырья, роста себестоимости продукции, увеличения потерь рабочего времени, применения новых методов производства. Среди основных причин производственного риска:

- снижение плановых объемов производства и реализации продукции в связи со снижением производительности труда, выходом из строя оборудования, потерей рабочего времени, отсутствием необходимого количества сырья, повышенным процентом брака в выпускаемой продукции;

- снижение цен, по которым должны реализовываться товары или услуги в связи с их недостаточным качеством, неблагоприятным изменением конъюнктуры рынка, снижением спроса

- увеличение стоимости материалов в связи с увеличением расхода материалов, сырья, топлива, энергии, а также в связи с ростом транспортных расходов, расходов на торговлю, накладных и других сопутствующих расходов

- увеличение заработной платы в связи с переукомплектованием штатов или переплатой отдельным сотрудникам;

Операционный риск. Риск, связанный с деятельностью сотрудников финансового учреждения. Компоненты операционного риска представлены ниже:

- Операционный риск — ошибки, допущенные персоналом Компании при осуществлении операционной деятельности, ошибки в бухгалтерском учете Компании, ошибки при расчетах;

- Риск операционного контроля, при котором сотрудники Компании или Банка превышают установленные лимиты, совершают мошеннические действия или совершают умышленное мошенничество.

- Системный риск — риск сбоя программного обеспечения при проведении текущих операций, ошибок в методологии работы, выхода из строя телекоммуникационных систем.

Страховые компании могут быть подвержены операционному риску в своей деятельности, если персонал компании недобросовестно исполняет свои обязанности (умышленный сговор с лицом, застраховавшим имущество), банки при осуществлении межбанковских переводов, инвестиционные компании при превышении портфельными менеджерами установленных рыночных лимитов.

Передача риска — это передача ответственности за риск третьим лицам при сохранении существующего уровня риска.

Характер передачи риска

Передача (передача) риска — это передача бремени убытков от риска другой стороне.

Передача рисков является очень важным и достаточно сложным методом управления рисками. По крайней мере, два человека в этом замешаны. В некоторых случаях участников гораздо больше, и отношения между ними при передаче рисков непрозрачны. Кроме того, способы и средства формализации передачи рисков могут быть строго регламентированы действующим законодательством.

Риск может передаваться одним из двух способов:

- Передача в целях регулирования рисков;

- Перевод с целью финансирования риска.

Передача риска в целях регулирования другой стороне подразумевает передачу возможности наступления неблагоприятного события. Как правило, это делается путем передачи процесса или актива, с которым связан риск. Когда переданный риск реализуется, принимающая сторона несет убытки.

Когда риск передается на финансирование, вероятность случайного убытка остается у передающего лица. В этом случае получатель берет на себя обязательство полностью или частично возместить первой стороне такие убытки.

Как правило, в таких случаях происходит передача риска:

- Если возможные потери от наступления риска слишком велики;

- Когда закон предусматривает передачу этого риска, то есть сохранение риска запрещено;

- Когда, по мнению руководства фирмы, передача риска является наиболее эффективным методом.

Риски могут быть перенесены:

- По закону;

- Согласно контракту;

- На основе других механизмов.

Передача рисков — это сложный процесс, причем не только с юридической, но и с управленческой стороны. Часто бывает трудно оценить надежность данного метода управления риском, так как он во многом зависит от правильного выбора принимающей стороны, ее способности и желания справиться с данным риском.

Нередко менеджеры совершают ошибки при передаче рисков другим лицам, а именно:

- Риск передается стороне, которая не имеет возможности эффективно им управлять;

- Риск передается стороне, которая не способна абсорбировать случайные потери;

- Риск передается многократно, что затрудняет определение ответственных лиц.

Такие ошибки увеличивают общую неопределенность в отношении убытков передающей стороны.

Решение о передаче риска должно сопровождаться оценкой стоимости этого метода, поскольку в долгосрочной перспективе передача риска, как правило, обходится дороже, чем его управление.

Методы компенсации риска

Компенсация — это комплекс мер, направленных на избежание рисков и создание условий для минимизации последствий реализации рисков.

Методы компенсации риска включают в себя:

- Стратегическое планирование;

- Подготовка прогноза экономической ситуации;

- Анализ нормативно-правовой и социально-экономической среды;

- Проведение целевого маркетинга;

- Создание резервов;

- Самострахование.

Иными словами, под компенсацией рисков понимается регулярная деятельность, направленная на обеспечение эффективного функционирования компании.

Общим инструментом компенсации рисков является использование внешней поддержки для управления рисками. Риски компенсируются также заключением долгосрочных контрактов с потребителями и поставщиками, созданием интегрированных структур, объединяющих организации и компании, связанные производственными, финансовыми и другими отношениями, а также слиянием нескольких компаний для консолидации их капитала.

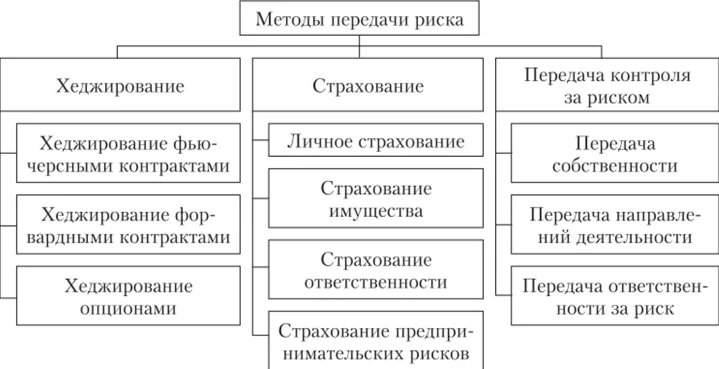

Методы и формы передачи риска

Наиболее распространенные методы передачи риска показаны на рисунке 1.

Рисунок 1: Методы передачи риска.

Давайте охарактеризуем каждого из них.

Страхование — это передача риска страховой компании в обмен на плату. Страхование является основным методом защиты от рисков. Его суть в том, что инвестор готов отказаться от некоторого дохода, чтобы минимизировать риски.

Хеджирование — это система мер, которая может полностью исключить или ограничить риски финансовых операций в случае неблагоприятных изменений в будущем, изменения цен и т.д.

Хеджирование может быть как восходящим, так и нисходящим. В первом случае это биржевая сделка по покупке фьючерсных контрактов или опционов. Во втором случае это биржевая сделка при продаже фьючерсов или опционов.

Другие формы передачи риска включают в себя:

- Строительные контракты, по которым все строительные риски перекладываются на строительную компанию;

- Аренда, при которой все риски переходят к арендатору после подписания договора аренды, но некоторые из них остаются у собственника;

- Договор на хранение, транспортировку товаров, т.е. риски, связанные с порчей или потерей продуктов при транспортировке, передаются транспортной компании.

Оговорки о безопасности разделены:

- Валютные оговорки, которые являются специальным условием для избежания убытков от девальвации валюты;

- Товарные ценовые оговорки, например, ценовые оговорки эскалаторов, индексные оговорки, которые предусматривают изменение оплаты пропорционально изменению цен в период с момента заключения договора до исполнения обязательства.

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

Что такое страховой риск?

В любом договоре страхования присутствует перечень рисков. В этой статье мы разберем, что такое страховой риск, каким он может быть и как определяется.

Понятие «страховой риск»

Предполагаемое событие, на случай наступления которого проводится страхование, называется страховым риском. Такая формулировка закреплена в федеральном законе «Об организации страхового дела в РФ». Смысл страхования состоит в финансовой защите от убытков, которые такое событие может за собой повлечь или же в сбережении денежных средств с дополнительной страховой защитой (в рамках накопительного страхования жизни).

Есть несколько критериев для определения страхового риска:

Событие не носит массовый характер, то есть войны и стихийные бедствия к страховым рискам не относятся.

Время, место и сам факт возникновения события заранее неизвестны, так же, как и его последствия.

Если событие произошло в результате намеренных действий страхователя или выгодоприобретателя, это не страховой риск.

Вероятность возникновения страхового риска рассчитывается исходя из данных статистики.

В связи с этим человек, который заключает договор страхования, а также застрахованный (зачастую это одно и то же лицо):

не могут умышленно инициировать страховой риск,

должны уведомить страховую компанию о факторах, которые влияют на вероятность наступления страхового риска: например, о проблемах со здоровьем или психических отклонениях.

Пример: Алина оформила программу «ОНКОзащита» в Райффайзен Лайф. Эта программа подразумевает страхование риска диагностирования рака. Она никогда не болела раком и в данный момент не имеет такого диагноза. При подписании договора Алина подтверждает это и не скрывает никаких фактов о состоянии своего здоровья. Если у Алины выявят злокачественную опухоль в период действия программы, она получит страховую выплату.

Риски могут отличаться в зависимости от типа страхования: личного, имущественного и так далее. Мы подробнее рассмотрим понятие и виды страховых рисков для добровольного личного страхования (на случай причинения вреда жизни или здоровью).

Виды страховых рисков

Понятие страхового риска в личном страховании подразумевает событие, которое приводит к нетрудоспособности или смерти застрахованного лица. При отсутствии финансовой защиты подобная ситуация ставит под удар материальную обеспеченность человека и его семьи. Травма, инвалидность или серьезная болезнь — это не только потеря источника дохода на длительный промежуток времени, но и дополнительные расходы на лечение и реабилитацию.

Стандартный список рисков в договорах личного страхования включает:

временную нетрудоспособность — состояние здоровья, при котором человек не может выполнять профессиональные обязанности,

постоянную нетрудоспособность (полную или частичную),

присвоение инвалидности I или II группы,

Программа страхования может предусматривать повышенную выплату, если инвалидность или смерть произошли в результате ДТП. В частности, так работает программа защиты от несчастных случаев «Надежный выбор» в Райффайзен Лайф.

Программы накопительного страхования жизни (НСЖ) также включают риск дожития застрахованного лица до окончания действия договора.

Пример: Валерий копит деньги по программе «Целевой капитал» в Райффайзен Лайф. Он заключил договор на 10 лет, страховая сумма по его договору — 1 215 000 рублей, размер страхового взноса 121 500 рублей в год. За 10 лет с Валерием не происходило страховых случаев, он здоров и своевременно вносил все предусмотренные договором страхования взносы. По окончании действия программы Райффайзен Лайф выплатила ему страховую сумму в полном объеме по страховому риску «Дожитие до окончания срока действия договора».

Перед тем, как подписать договор страхования, изучите список страховых рисков (предполагаемых событий) и исключения, при которых событие не признают страховым случаем. Так, если застрахованный получил травму, когда был пьян или находился под воздействием наркотических веществ, страховая компания скорее всего откажет в выплате.

Оценка страховых рисков

Чтобы определить размер взноса по программе страхования, нужно оценить страховые риски, вид страхования и еще несколько различных факторов. Для этого страховая компания анализирует, в том числе, вероятность возникновения тех или иных событий. В расчётах используют данные статистики. Например, люди старшего возраста чаще болеют раком или переживают инфаркт.

Для них вероятность возникновения риска смертельно опасного заболевания выше. Поэтому тарифы по программам страховой защиты от болезней для пожилых людей могут быть выше, чем для молодых.

Резюме

Страховым риском называют предполагаемое событие, на случай которого проводится страхование. Если такое неблагоприятное событие происходит и входит в договор страхования, страхователь или его близкие могут рассчитывать на финансовую поддержку со стороны страховой компании.

Понятие риска в страховании подразумевает его вероятность, реальность, а также невозможность предугадать место и время наступления события. Последствия умышленных действий страхователя или выгодоприобретателя к страховым рискам не относится.

Программы личного страхования обычно включают в себя стандартный перечень рисков: смерть застрахованного лица, а также его постоянная или временная нетрудоспособность. Накопительное страхование жизни также включает риск дожития застрахованного лица до окончания срока действия договора.

Вероятность тех или иных рисков оценивается страховой компанией на основании статистических данных, а также иных расчетных величин, в том числе предусмотренных действующим законодательством. Из этих расчетов вычисляется оптимальный размер страховых взносов по программам.

Источник: www.raiffeisen-life.ru