Рынок недвижимости —это взаимосвязанная система рыночных механизмов, обеспечивающих создание, передачу, эксплуатацию и финансирование объектов недвижимости.

Рынок недвижимости представляет собой совокупность региональных, локальных рынков, существенно отличающихся друг от друга по уровню цен, уровню риска, эффективности инвестиций в недвижимость и т.д.

Рынок недвижимости является существенной составляющей в любой национальной экономике, т.к. недвижимость — важнейшая составная часть национального богатства, на долю которой приходится более 50 % мирового богатства. Без рынка недвижимости не может быть рынка вообще, т.к. рынок труда, рынок капитала, рынок товаров и услуг и т.д. для своего существования должны иметь или арендовать для своей деятельности необходимые им помещения.

Недвижимость находится в центре совмещения экономических процессов, частных и общественных интересов, административных норм и правил (рис.9.1).

Рисунок 9.1 — Недвижимость — объект экономических и государственных интересов

Россия наращивает объемы жилищного строительства

Недвижимое имущество как товар – это объект сделок, удовлетворяющий различные, реальные или потенциальные потребности и имеющий определённые качественные и количественные характеристики. Сущность недвижимости как товара состоит в следующем:

— юридические характеристики (в рыночном обороте участвуют права на объект недвижимости, а не сам объект);

-экономические характеристики, дающие представления о стоимости объекта (рыночной, восстановительной, замещения и т.п.);

Российский рынок недвижимости отражает все проблемы переходной экономики и характеризуется неравномерным развитием своих сегментов, несовершенной законодательной базой и низкой инвестиционной активностью граждан и юридических лиц. В развитии рынка недвижимости в России можно выделить следующие этапы:

1. Наиболее бурный период развития рынок недвижимости пережил в начале 90-х годов. Открытие и развитие предприятий происходило практически в правовом вакууме, спрос намного опережал предложение. Точкой отсчёта здесь можно считать разрешение на приватизацию квартир и, как следствие, появившаяся возможность продавать и покупать квартиры.

Именно тогда появилось значительное количество бизнесменов и просто обеспеченных людей, которые захотели улучшить свои жилищные условия новым путём. То есть не ожиданием бесплатного муниципального жилья, не сложными схемами обмена, а просто покупкой квартир. Квартир в то время приватизировалось относительно немного, продающих квартиры было мало, а покупателей было уже достаточно.

2. На втором этапе появляются первые нормативные акты, регулирующие риэлтерскую деятельность в России. Этот период характеризуется предоставлением значительных льгот, что при сохранении хорошей конъюнктуры позволяло получать хорошие доходы, что влекло в данный сегмент рынка новых предпринимателей.

Начался рост цен на жильё, но квартиры стали продаваться значительно труднее, а покупатель стал привередливее. Возникли новые формы обслуживания клиентов. Появилась, в частности, и стала широко распространяться продажа квартир с рассрочкой платежа, предоставление кредитов под залог квартир. Некоторые фирмы стали работать по эксклюзивным договорам, беря на себя обязательство, реализовать квартиру клиента за определённый срок.

Ни за что не покупайте квартиру в 2023 году! || Обзор ситуации на рынке недвижимости

3. Третий этап характеризуется превышением спроса над предложением, ужесточением законодательной базы, острой конкуренцией на рынке, что привело к падению доходов. Мелкие предприятия разоряются, средние и даже крупные ведут борьбу за выживание. К началу 1996 года начался естественный спад стоимости квартир.

4. Со второго полугодия 1999 года наступил новый этап развития рынка недвижимости России после августовского кризиса 1998 года — этап прекращения снижения цен, начала стабилизации и некоторого подъёма. Это происходило на фоне благоприятного развития макроэкономических показателей в стране и, в частности, невысоких (по сравнению с осенью 1998 года) темпов инфляции, плавной и ограниченной девальвации рубля к доллару.

Следовательно, рынок недвижимости, как это следует из теории рыночной экономики, прошёл стадию спада, вышел на стабилизацию, а впереди (не обязательно сразу) – новый подъём, в том числе и некоторый рост цен.

Посредством рыночного механизма и государственного регулирования рынок недвижимости обеспечивает:

1. создание новых объектов недвижимости;

2. передачу прав на недвижимость;

3. установление равновесных цен на объекты недвижимости;

4. эксплуатацию (управление) объекта недвижимости;

5. распределение пространства между конкурирующими вариантами землепользования;

6. инвестирование в недвижимость, выполняя при этом следующие операции, осуществляемые с недвижимым имуществом:

6.1. со сменой собственника:

— куплю-продажу объектов недвижимости;

— обеспечение исполнения обязательств (например, реализация заложенных или арестованных объектов недвижимости);

6.2. с частичным или полным изменением состава собственников:

— изменение состава собственников, в том числе с разделом имущества;

— внесение в уставный капитал;

— банкротство (ликвидация) хозяйствующих субъектов (с удовлетворением требований кредиторов, в том числе за счёт реализации имущества собственников);

6.3. без смены собственника:

— инвестирование в недвижимость;

— развитие недвижимости (расширение, новое строительство, реконструкция);

— изменения направления использования, названия торговой марки, юридического адреса и др.;

— передачу в хозяйственное ведение или оперативное управление, в безвозмездное пользование;

— регулярно получаемый доход от владения недвижимостью, не требующий от получателя предпринимательской деятельности;

— передачу в доверительное управление;

— введение (снятие) сервитутов и иных обременении;

— страхование различных форм и различных операций, в том числе при кредитовании развития недвижимости.

Все эти операции в условиях рыночной экономики осуществляются с использованием рыночных механизмов, а потому они составляют рынок недвижимости.

Таблица 9.1- Особенности рынка недвижимости

| Признак | Характеристика |

| Локализация | — абсолютная неподвижность — большая зависимость цены от местоположения |

| Вид конкуренции | — несовершенная, олигополия — небольшое число покупателей и продавцов — уникальность каждого объекта — контроль над ценами ограничен — вступление в рынок требует значительного капитала |

| Эластичность предложений* | — низкая, при росте спроса и цен предложение мало увеличивается — спрос может быть очень изменчивым |

| Степень открытости | — сделки носят частный характер — публичная информация, часто неполная и неточная |

| Конкурентоспособность товара | — во многом определяется окружающей внешней средой, влиянием соседства — специфичностью индивидуальных предпочтений покупателей |

| Условия зонирования | — регулируется гражданским и земельным законодательством с учётом водного, лесного, природоохранного и другого специального права — большая взаимозависимость частной и других форм собственности |

| Оформление сделок | юридические сложности, ограничения и условия |

| Стоимость | включает стоимость объекта и связанных с ним прав |

* Спрос на объекты недвижимости индивидуализирован и не взаимозаменяем, что затрудняет процесс достижения рыночной сбалансированности и пропорциональности. Величина спроса как и предложения на объекты недвижимости во многом определяется географическим (местонахождение объекта на территории города, области) и историческим (дома разного периода постройки) факторами; состоянием инфраструктуры в районе объекта недвижимости (наличие подъездных путей, дорог, метро и других видов транспортной магистрали, предприятий торговли и бытового обслуживания, парков, других мест массового отдыха и т.д.). На спрос и предложение на рынке недвижимости воздействует ряд факторов. Наиболее важные из них приведены в табл. 9.2.

Рисунок 9.2 — Цикличность развития рынка недвижимости

1 — спад на рынке недвижимости наблюдается при перенасыщении построенных зданий, когда количество незанятых строений стремительно увеличивается и собственнику объекта недвижимости сложно его продать, цены снижаются. Это рынок покупателя; 2 — поглощение созданных объектов недвижимости наступает после возрастания спроса на построенные объекты и характеризуется практическим отсутствием предложения новых объектов. Этот цикл определяется ростом прединвестиционных исследований по созданию новых объектов недвижимости; 3 — новое строительство достигает апогея в результате повышения спроса на вновь созданные объекты и характеризуется ростом цен на объекты строительства. Это рынок продавца; 4 — насыщение рынка недвижимости наступает, когда создается излишек строительных мощностей и перепроизводство строительной продукции, а строительная деятельность сокращается. Рост продаж объектов недвижимости в этот период сокращается.

Таблица 9.2 — Система факторов, влияющих на спрос и предложение

| Факторы | Влияние на предложение | Влияние на спрос |

| Экономические | ||

| Изменение уровня доходов населения: рост сокращение | В современных условиях является фактором увеличения предложения на рынке готового жилья | Увеличение Уменьшение |

| Изменение уровня доходов бизнеса: рост сокращение | Увеличение предложения на рынке коммерческой недвижимости | Увеличение Уменьшение |

| Доступность финансовых, в частности, кредитных, ресурсов: рост сокращение | Увеличение Уменьшение | Увеличение Уменьшение |

| Ставки арендной платы: рост сокращение | Увеличение Уменьшение | Уменьшение Увеличение |

| Стоимость строительства: рост сокращение | Уменьшение Увеличение | Увеличение на рынке готового жилья |

| Тарифы на коммунальные услуги и платежи за ресурсы: увеличение уменьшение | Увеличение | Увеличение |

| Социальные | ||

| Изменение численности населения: рост сокращение | Увеличение | Увеличение Уменьшение |

| Изменение образовательного уровня: рост понижение | Увеличение Уменьшение | |

| Изменение уровня преступности: рост понижение | Уменьшение Увеличение | |

| Административные | ||

| Уровень налога на имущество: рост понижение | Увеличение | Уменьшение |

| Уровень земельного налога: рост сокращение | Увеличение | Увеличение |

| Условия получения прав на застройку: либеральные ограничительные | Увеличение Уменьшение |

Рынок недвижимости имеет разветвлённую структуру и его можно дифференцировать по различным признакам, представленным в табл. 9.3.

Таблица 9.3 — Классификация рынков недвижимости

| Признак классификации | Виды рынков |

| Вид объекта | -Земельный,зданий, сооружений, предприятий, помещений, многолетних насаждений, вещных прав, иных объектов |

| Географический (территориальный) | Местный, городской, региональный, национальный, мировой |

| Функциональное назначение | Производственных помещений, жилищный, непроизводственных зданий и помещений |

| Степень готовности к эксплуатации | Существующих объектов, незавершённого строительства, нового строительства |

| Тип участников | Индивидуальных продавцов и покупателей, промежуточных продавцов, муниципальных образований, коммерческих организаций |

| Вид сделок | Купли-продажи, аренды, ипотеки, вещных прав |

| Отраслевая принадлежность | Промышленных объектов, сельскохозяйственных объектов, общественных зданий, другие |

| Форма собственности | Государственных и муниципальных объектов, частных |

| Способ совершения сделок | Первичный и вторичный, организованный и неорганизованный, биржевой и внебиржевой, традиционный и компьютеризированный |

Функции рынка недвижимости

Одна из главных функций рынка — установление равновесных цен, при которых платёжеспособный спрос соответствует объёму предложений. При ценах ниже равновесной имеет место избыточный спрос, а в случае превышения равновесной цены — избыточные предложения. В цене концентрируется и большой объём информации о насыщенности рынка, предпочтениях покупателей, затратах на строительство, хозяйственной и социальной политике государства в области, например жилищного строительства и т.д.

Регулирующая функция состоит в том, что рынок, автономно функционируя, по определению А. Смита, «невидимой рукой» перераспределяет ресурсы по сферам предпринимательства и направляет его участников к цели, которая совсем не входила в их намерения, — к формированию эффективной структуры экономики и удовлетворению общественных интересов. В современном мире недостатки рыночного регулирования все больше компенсируются государственным управлением народным хозяйством, особенно в части охраны природы, защиты конкуренции, перераспределения доходов, создания правовой среды бизнеса, решения социальных проблем и др.

Коммерческая функция состоит в реализации стоимости и потребительной стоимости недвижимости и получении прибыли на вложенный капитал.

Функция санирования — это очищение экономики от неконкурентоспособных и слабых участников рынка, банкротство неэффективных. Рыночный механизм указывает людям направления поиска, но не дает им никаких гарантий относительно конечных финансовых результатов. Он признает лишь общественно необходимые инвестиции в недвижимость, ведь только их и оплачивает покупатель. Поэтому освобождение рынка от неэффективных собственников предприятий и других объектов недвижимости ведет к повышению устойчивости и экономическому росту.

Информационная функция — это уникальный рыночный способ оперативного сбора и распространения обобщённой объективной информации, позволяющий продавцам и покупателям недвижимости свободно, со знанием дела принять решение в своих интересах.

Посредническая функция выражается в том, что рынок выступает в качестве совокупного посредника и места встречи множества независимых и экономически обособленных покупателей и продавцов, устанавливается связь между ними и предоставляется возможность альтернативного выбора партнеров. Действуют на рынке недвижимости и профессиональные посредники: риэлторы, оценщики, агенты, брокеры, страховщики, ипотечные кредиторы и другие лица, оказывающие услуги заинтересованным участникам.

Стимулирующая функция выступает в форме экономического поощрения прибылью продуктивного использования достижений научно-технического прогресса в создании и использовании недвижимого имущества. Конкуренция экономически принуждает и поддерживает высокую деловую активность и поиск новых возможностей эффективного управления капитальной собственностью.

Инвестиционная функция — рынок недвижимости, это привлекательный способ сохранения и увеличения стоимости капитала. Он способствует переводу сбережений и накоплений населения из пассивной формы запасов в реальный производительный капитал, приносящий доход владельцу недвижимого имущества. При этом само недвижимое имущество служит своеобразной страховой гарантией инвестиционных рисков.

Социальная функция проявляется в росте трудовой активности всего населения, в повышении интенсивности труда граждан, стремящихся стать собственниками квартир, земельных участков и других капитальных и престижных объектов.

Основные цели управления рынком недвижимости:

— реализация конституционных прав граждан на недвижимое имущество и обязанностей, связанных с владением им;

— установление на рынке определённого порядка и условий для работы всем его участникам;

— защита участников от недобросовестности, мошенничества и преступных организаций и лиц;

— обеспечение свободного ценообразования на объекты недвижимости в соответствии с предложением и спросом;

— создание условий для инвестиций, стимулирующих предпринимательскую деятельность в сфере производства;

— оздоровление экологической среды, достижение экономического роста, снижение безработицы, решение жилищной проблемы и других общественных целей;

— справедливое налогообложение недвижимого имущества и участников рынка недвижимости;

— создание благоприятных условий решения жилищной проблемы в стране и регионах.

Источник: infopedia.su

Системный маркетинговый анализ малоэтажного строительства – поиск оптимального решения

В своем выступлении на I-м Всероссийском форуме «Малоэтажное строительство в России» Илья Никулин представил многофакторный, во многом – стратегический анализ текущей ситуации и перспектив рассматриваемого сектора.

Разбор по понятиям

Определение термина малоэтажного жилья сегодня довольно размыто. Тем не менее, чтобы хоть как-то ориентироваться во всем многообразии реализуемых форматов, стоит выделить три базовых типа:

- индивидуальное жилье — отдельно стоящие жилые дома, предназначенные для проживания одной семьи (коттедж, частный дом)

- блокированное жилье — дома, состоящие из нескольких блоков, каждый из которых предназначен для проживания одной семьи, имеет общую стену и расположен на отдельном земельном участке

- многоквартирное жилье — совокупность двух и более квартир в жилом здании, имеющих самостоятельные выходы в помещения общего пользования.

От общего к частному

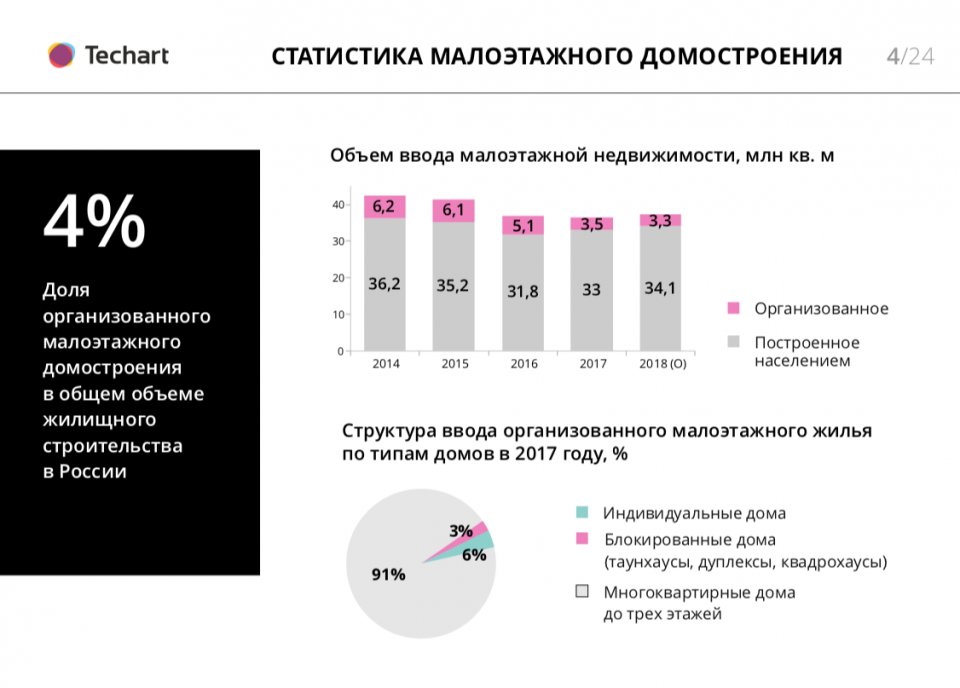

Из 80 млн квадратных метров ежегодного ввода жилья в России (усредненный показатель) – только 4% или 3 млн кв метров — это доля организованного малоэтажного домостроительства. Все остальное в сегменте малоэтажного жилья — частное домостроение. При этом, по итогам 2017 года, в структуре ввода организованного малоэтажного жилья 91% всех площадей приходится на многоквартирные дома до 3-х этажей, и только 6% — индивидуальные дома. Таунхаусы и прочие близкие разновидности занимают 3%.

В рамках концепции

Организованная застройка в России развивается в рамках различных концепций. В качестве развития территории это может быть редевелопмент промышленных зон и территорий с аварийным жильем, или просто уплотнение существующей застройки. По комплексным освоением территорий сегодня принято понимать проекты по развитию городских территорий (особенно окраин), оздоровительно-рекреационные проекты, автономные жилые поселки, моногорода и вахтовые поселки, города-спутники крупных агломераций.

На данный момент многие исследователи, работающие в сфере маркетинга и градостроительства, убеждены, что наиболее перспективным направлением является именно комплексное освоение территорий – строительство жилых и нежилых объектов при первичном предоставлении участка из публичных земель. Например, 60% новостроек в Москве и Санкт-Петербурге относятся к проектам комплексного развития территорий.

Как правило, для таких проектов характерны довольно большие объемы площадей — до 100 тысяч кв. метров строящегося жилья, а также единый архитектурный подход и концепция маркетинга.

Если заходить еще глубже, то в рамках комплексного освоения наиболее перспективным и хорошо развивающимся сейчас является развитие городских окраин. Основные преимущества таких проектов известны – при территориальной близости к городу эти проекты могут развиваться по другим нормативам, иметь свой масштаб, более низкую себестоимость, поддержку властей.

Пригородная зона крупных и средних городов является лидером по размещению основной части объемов организованного малоэтажного жилья в России.

Илья Никулин: «Однако даже преимущества пригородной застройки не являются залогом успеха. Объемы строительства коттеджных поселков в стране очевидно замедляются. В настоящий момент на территории России заявлено чуть более 1000 так называемых «коттеджных поселков». Но большая часть из них не является объектами строительства.

Зачастую это земельные участки с различной степенью готовности строящихся объектов. 39% поселков приходится на московский и питерский регионы, 3% из которых – это застройка многоквартирными домами. Например, во втором квартале 2018 года в Московской области появилось 18 поселков, но только три из них имеют застройку — коттеджи или малоэтажные дома».

Моноперспективы

Довольно интересным является направление развития моногородов, поселений, построенных вокруг крупного предприятия. В качестве примера можно привести проект в Волгоградской области — поселок «Дубовая роща» у завода «Евросила». В настоящее время правительство реализует программу «Комплексное развитие моногородов», чья цель — увеличение к 2025 году числа рабочих мест, не связанных с градообразующими предприятиями. А речь идет, между тем, о 39 моногородах, в которых проживает примерно 14 млн. человек.

Малоэтажная агломерация

До 2030 года основным направлением пространственного развития России станет увеличение насыщенности человеческого капитала, инфраструктуры и ресурсов в больших городах и создание двадцати агломераций с численностью населения более 1 млн человек каждая. Фактически, в стране может появиться не 20, а даже 30 агломераций, сформированных по принципу городов-спутников региональных центров. Именно города-спутники еще одна перспектива развития малоэтажной застройки.

Движение на юг

Оздоровительно-рекреационные проекты будут развиваться преимущественно в Краснодарском и Ставропольском краях и республике Крым. Спрос на жилье в районе российских курортов растет с 2014 года, и очередной всплеск был отмечен профессиональным сообществом на территории Крыма — после открытия моста. Также важно отметить, что региональные власти указанных регионов планируют ограничить высотное строительство на территории городов-курортов черноморского побережья.

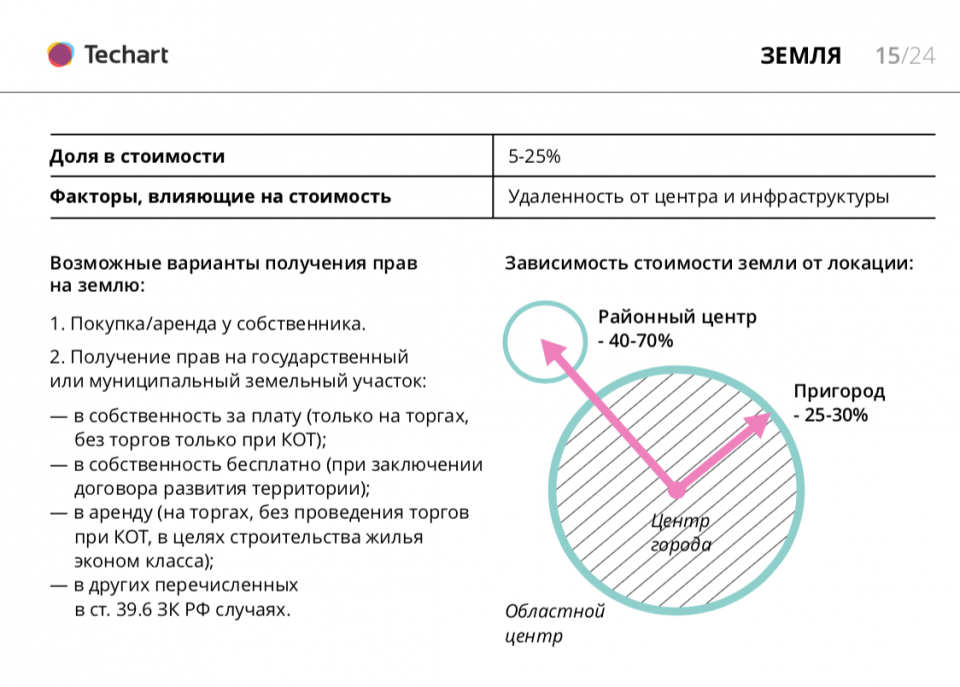

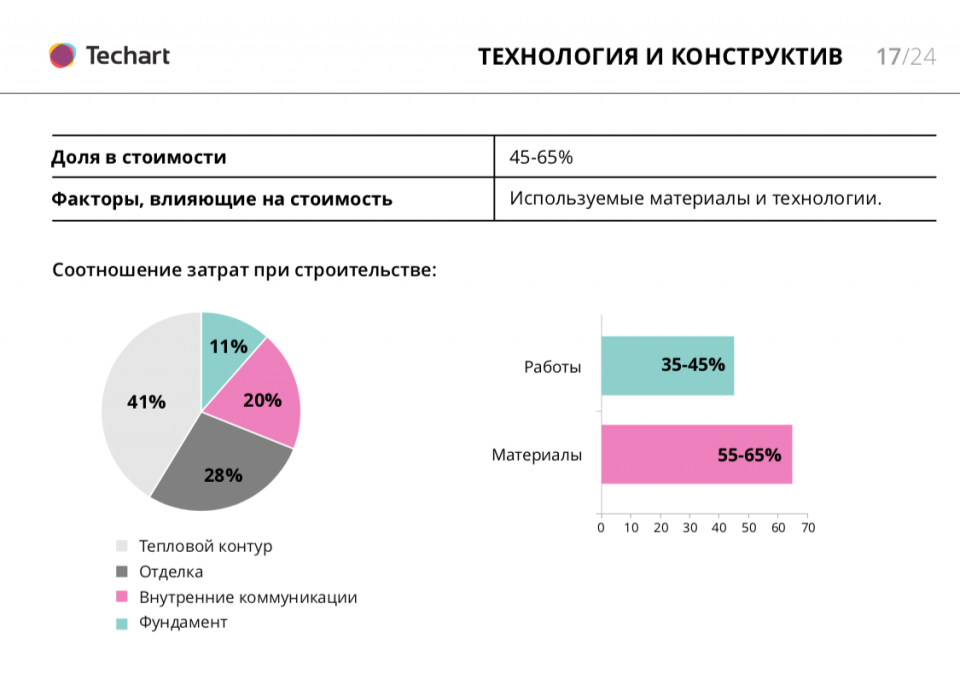

Цена вопроса

Основные статьи затрат в строительстве малоэтажного жилья – конструктив здания (45-65%). Инфраструктур проекта – от 10 до 50%. Затраты непосредственно на землю – 5-25%. Очень высокое влияние на стоимость земли оказывает его расположение относительно больших центров города. На слайде представлены цифры, обобщенные в целом по стране.

От 45 до 60% вложений в итоговой стоимости проектов занимают технологии и конструктив. Причем на материалы приходится 55-65%, на работы 35-40%.

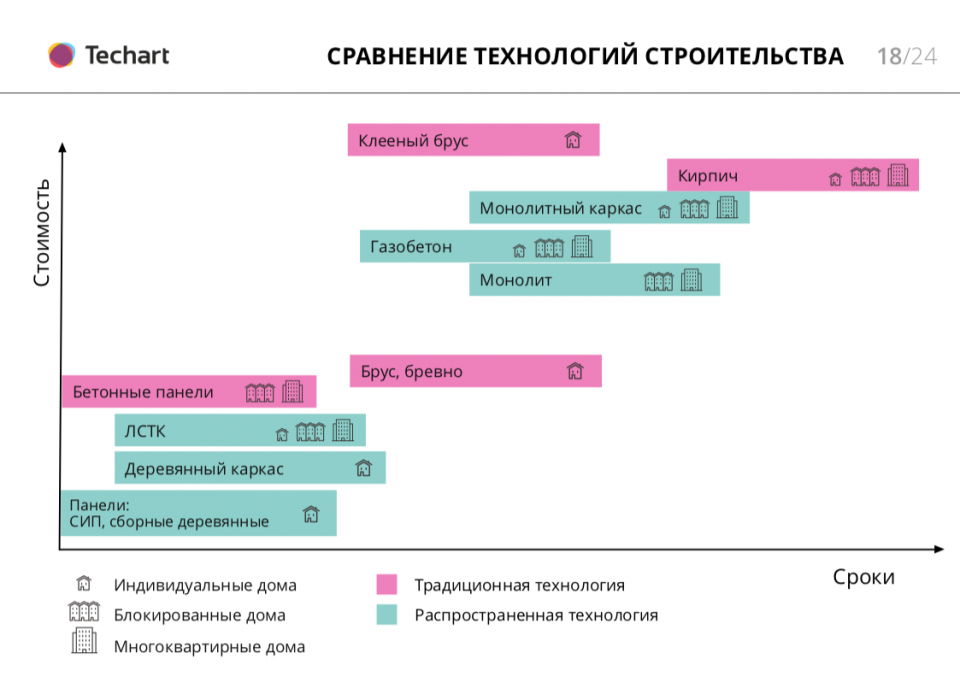

Илья Никулин: «Если сравнивать технологии строительства, то мы свели наиболее распространенные виды в одну наглядную инфографику, в которой видно зависимость сроков и стоимости в зависимости от технологии.

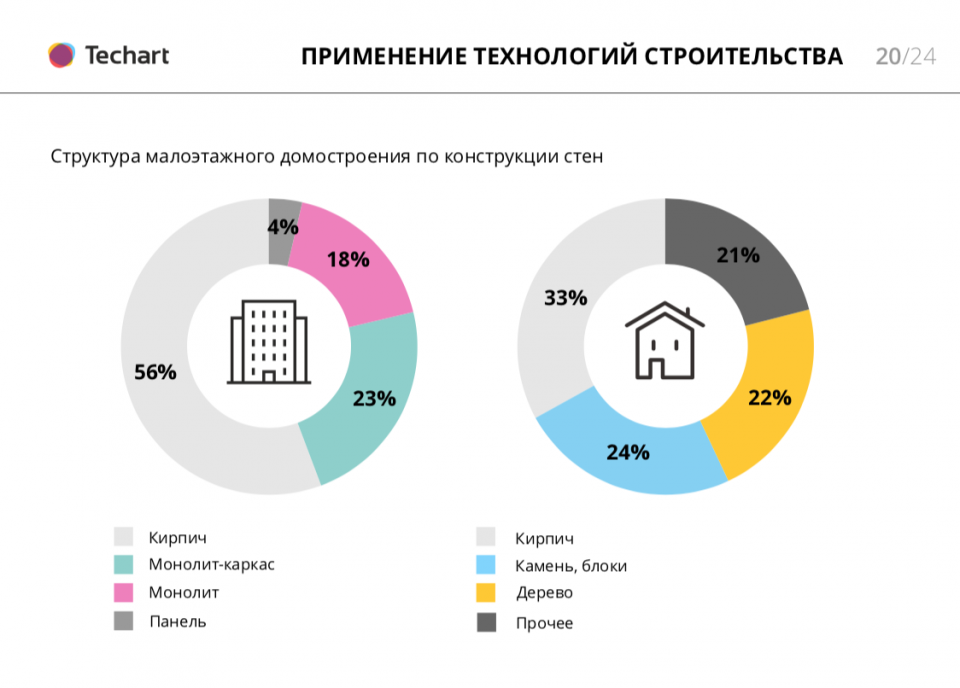

Здесь важно обратить внимание на развитие так называемого индустриального домостроения. Несмотря на активное продвижение технологий оно пока занимает 4,25% в общем объеме малоэтажного строительства, хотя позволяют на 10-20% сократить стоимость здания по сравнению с традиционными технологиями. В целом, структура малоэтажного домостроения по конструкции стен показывает преобладание кирпича – в многоквартирном это 56%, в индивидуальном – 33%».

В качестве обобщения

Итак, малоэтажное строительство наиболее востребовано в рамках концепции развития территории на окраинах крупных и средних городов. Внимание государства к развитию моногородов и городских агломераций вероятно будет стимулировать развитие в них жилищного строительства.

Основным трендом в типах застройки за последние 10 лет является мультиформатный комплекс, который сочетает в себе сразу несколько форматов застройки: индивидуальную, сблокированную и многоэтажную застройку с квартирами.

Наиболее популярной технологией и материалом строительства пока остаются кирпич и газобетон. При этом за счет всех компонентов и параметров проекта разница в ценах на здание не очень большая. Например, разница между кирпичным домом и деревянным каркасом может составить 25% в пользу последнего. Индустриальное малоэтажное строительство (панельные и объемно-модульные технологии) позволяет сократить стоимость строительства «под ключ» на 10-20% по сравнению с традиционными технологиями (кирпич, камень, дерево).

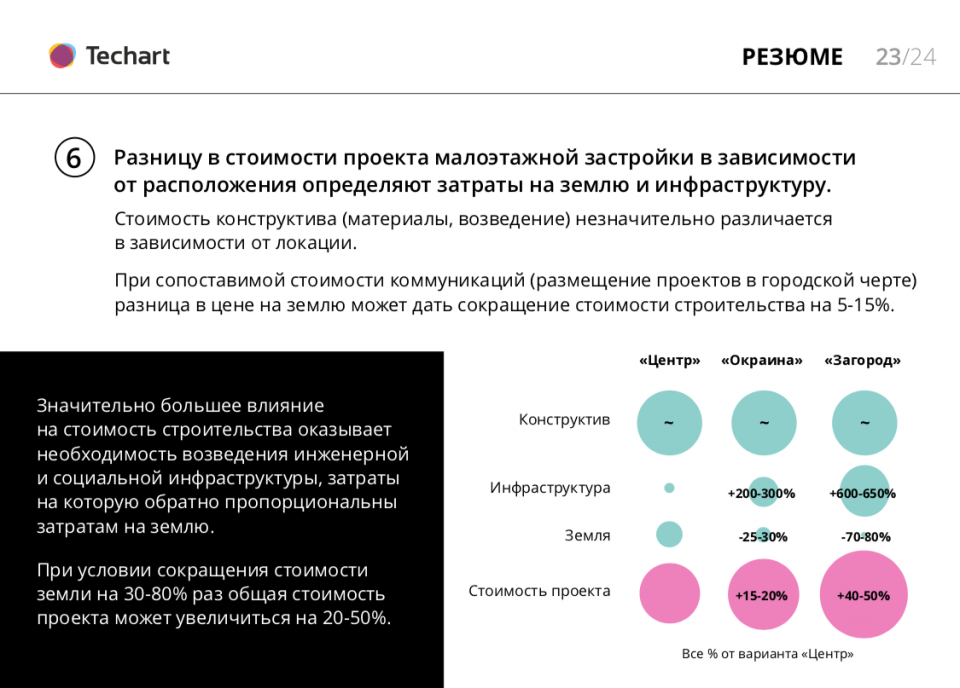

Илья Никулин: «Разницу в стоимости проекта малоэтажной застройки в зависимости от расположения определяют затраты на землю и инфраструктуру. Стоимость конструктива (материалы, возведение) незначительно различается в зависимости от локации.

Значительное влияние на стоимость проекта оказывает удаленность строительной площадки от «центра». При том, что стоимость земли загородом в 70-80% ниже, чем в городе, стоимость проекта может вырасти на 20-50% из-за необходимости проведения коммуникаций и строительства социальной инфраструктуры.

Мы попытались сбалансировать все факторы себестоимости и представить их в инфографике.

В целом, на конференции мы показали очень обобщенные результаты, фактически – стратегические направления развития сегмента. Сегодня мы формируем платформу, на основании которой можно будет увидеть более глубокие обобщения и выводы».

Содержание доклада основано на многолетнем опыте исследований «Текарт» в отрасли малоэтажного домостроения и анализа сопутствующих рынков (строительные материалы и технологии, недвижимость, инфраструктура и коммуникации и т. д.).

Источник: ardexpert.ru