«Сбербанк» начал выдавать ипотечные кредиты иностранцам на приобретение жилья в России. В организации разъяснили, что условия договоров для зарубежных граждан немногим отличаются от тех, которые «Сбер» предлагает соотечественникам. Главное отличие: иностранцы не могут пользоваться льготными ипотечными программами.

Для оформления жилищного кредита иностранный гражданин должен получать зарплату на карту «Сбербанка», а также соответствовать стандартным требованиям относительно возраста и трудового стажа. Как отметил вице-президент и директор дивизиона «ДомКлик» Николай Васёв, отличие ипотеки для иностранцев состоит в отсутствии возможности воспользоваться ипотечными госпрограммами, спецпредложениями и акциями.

В то же время в «Сбербанке» предусмотрена пониженная процентная ставка для зарубежных граждан, являющихся зарплатными клиентами, а также дисконт 0,3% при покупке на «ДомКлик». По оценке Васёва, спрос на ипотеку со стороны иностранцев будет небольшим, но стабильным.

Ипотека от сбербанка на строительство дома. Что нужно знать?

Гражданин другой страны имеет право оформить ипотеку на покупку готового либо строящегося жилья, загородной недвижимости, гаража, а также получить кредит на строительство жилого дома. Недвижимость должна располагаться на территории России. Земельный участок или дом с земельным участком могут находиться только на территории Москвы, Московской области и Санкт-Петербурга (за исключением Кронштадта).

Подать заявку на кредит можно в любом отделении «Сбербанка России» на территории страны, в том числе с помощью онлайн-сервиса «ДомКлик». Получить заёмные средства можно только в Москве, а также в регионах обслуживания Среднерусского и Северо-Западного банков «Сбера».

Обязательные документы для подачи заявки: паспорт иностранного гражданина, миграционная карта, документ о временной или постоянной регистрации, документ, подтверждающий право на пребывание в России. Это может быть вид на жительство, разрешение на временное проживание либо виза.

Источник: journal.open-broker.ru

Перепланировка квартиры в ипотеке от «Сбербанка»: какие разрешения нужны в 2022 году

Переезжая в новую квартиру, всегда хочется сделать ее комфортной для проживания. Однако жилье, купленное в ипотеку, по факту является собственностью банка. Прежде, чем делать ремонт, мы настоятельно рекомендуем изучить ипотечный договор и все условия проведения ремонтных работ.

Объединение ванной комнаты и санузла, демонтаж подоконного блока, объединение кухни с гостиной, создание гардеробных — все это является перепланировкой.

В этой статье вы узнаете:

- можно ли делать перепланировку в ипотечной квартире от «Сбербанка»;

- когда нужно получать согласие банка;

- какие документы необходимы для Мосжилинспекции;

- будет ли отличаться согласование ипотечной квартиры от той, что в собственности.

Что такое перепланировка

Под ней понимаются любые изменения конфигурации квартиры, которые отображаются в техническом паспорте БТИ. То есть когда меняются площади и границы комнат, переносится сантехника и газовая плита, сносится стена, кухню двигают в другое место.

Правила переустройства регламентированы статьей 25 Жилищного кодекса РФ. Для москвичей действует отдельное постановление правительства столицы № 508-ПП от 25.10.2011«Об организации переустройства и (или) перепланировки жилых и нежилых помещений в многоквартирных домах и жилых домах».

Если в квартире клеят новые обои, меняют линолеум или старую ванну на новую, красят стены, устанавливают окна и двери — это не перепланировка. Это обычный ремонт, и такие изменения не надо фиксировать в БТИ.

Какой ремонт нужно согласовывать

Согласуют только те перепланировки, которые отражаются в техническом плане квартиры, а именно:

- увеличение площади комнат за счет других помещений;

- изменение границ санузла, совмещение или разделение ванной с туалетом;

- устройство дополнительного санузла, душевой или ванной комнаты;

- объединение балкона или лоджии с комнатой с установкой стеклопакета;

- заложение проемов в несущих стенах и перекрытиях;

- резка новых проемов в несущих стенах и перекрытиях;

- организация дополнительных помещений — гардеробных, встроенных шкафов, кладовок, либо их демонтаж;

- установка электрических плит на кухнях вместо газовых;

- создание кухни-ниши или перенос кухни в другую часть квартиры.

Перепланировку можно делать в любых квартирах, если их изначальная конфигурация и площадь позволяют это.

Демонтаж подоконного блока и установка французского окна, как показано на этом изображении, являются перепланировкой. Это можно делать в ипотечной квартире, но обязательно по согласованию с Мосжилинспекцией. Порядок узаконивания в МЖИ такой же, как и для квартир без залога.

АПМ-1 берет на себя все хлопоты по согласованию перепланировок любой сложности, в том числе и в ипотечных квартирах. Напишите нам в WhatsApp

Задайте вопрос эксперту в WhatsApp

Вы можете задать мне любой интересующий вопрос в WhatsApp.

Получите консультацию специалиста или отправьте нам на предварительную оценку необходимые документы.

Частые вопросы нашим экспертам

Чтобы задать вопрос в WhatsApp отсканируйте QR-код с телефона. Диалог с экспертом откроется в приложении.

Когда нужно получать в «Сбербанке» разрешение на перепланировку

Если квартира находится в ипотеке, процедура перепланировки начинается с детального изучения договора. Важно найти все условия проведения ремонтных работ.

Выясните, есть ли в договоре пункты:

- запрещающие проведение перепланировки в вашей квартире;

- обязывающие заемщика уведомлять банк в случае перепланировки.

Если прямого запрета нет, значит, к ремонту можно приступать. А вот уведомлять банк о перепланировке или нет, заемщик решает сам. То же самое относится и к страховой компании.

Есть три этапа согласования перепланировки: в Мосжилинспекции, БТИ и Росреестре.

Для Мосжилинспекции и БТИ разрешение от банка на перепланировку не требуется. Если проект будет подготовлен грамотно, получено техническое заключение и собраны все документы – ремонт одобрят без согласия банка. Главное в конце перепланировки:

- Получить от Мосжилинспекции акт о выполненном переустройстве;

- Внести изменения в план квартиры БТИ и оформить новый технический паспорт.

Что касается Росреестра, то здесь нет ни одного закона, в котором говорится, что нужно вносить изменения в ЕГРН после перепланировки. Но это необходимо, если вы планируете когда-либо продавать квартиру.

Во время ремонта может измениться общая площадь – например, до него квартира была 100 в. м., а после стала 98 кв. м. Если вы не внесете изменения в ЕГРН, то данные по квартире будут отличаться от информации из БТИ. Тогда покупатель может попросить вас данные Росреестра. И вот на этом этапе получение согласия банка на перепланировку, как основного залогодержателя, обязательно.

Также советуем вносить изменения в ЕГРН, если вы не планируете погашать ипотеку быстро – в ближайшие месяцы или год-два.

Разрешение на перепланировку от «Сбербанка»

Чтобы подать запрос, нужно прийти в отделение банка. Вместе с заявлением вам также понадобятся:

- согласие страховой компании, в которой застрахована ваша квартира;

- заключение оценщика, где написано, что стоимость квартиры, находящейся в ипотеке, после перепланировки будет не ниже, чем до нее.

- не обязательно, но можно предоставить проект перепланировки.

Рассмотрение запроса платное – стоимость необходимо уточнять в «Сбербанке».

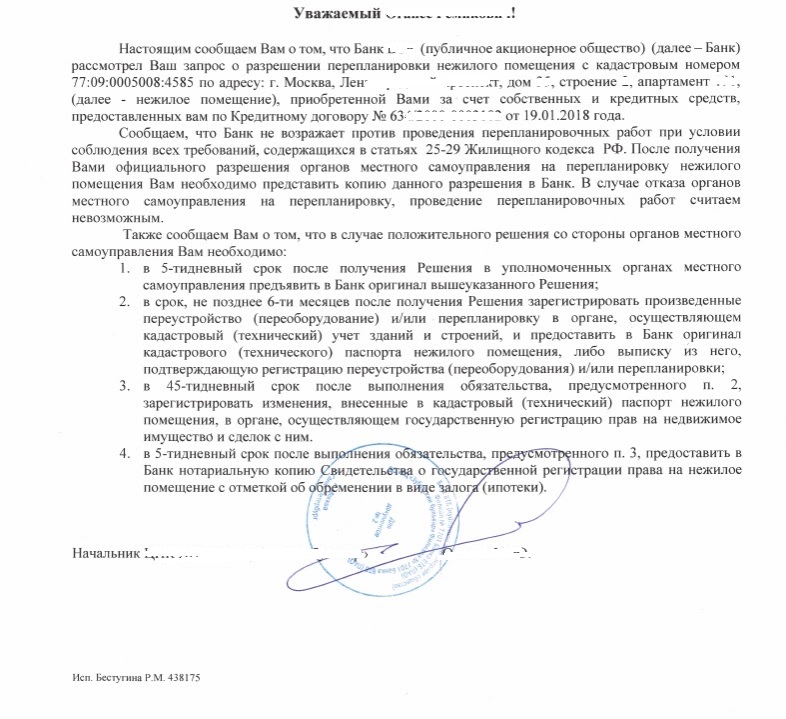

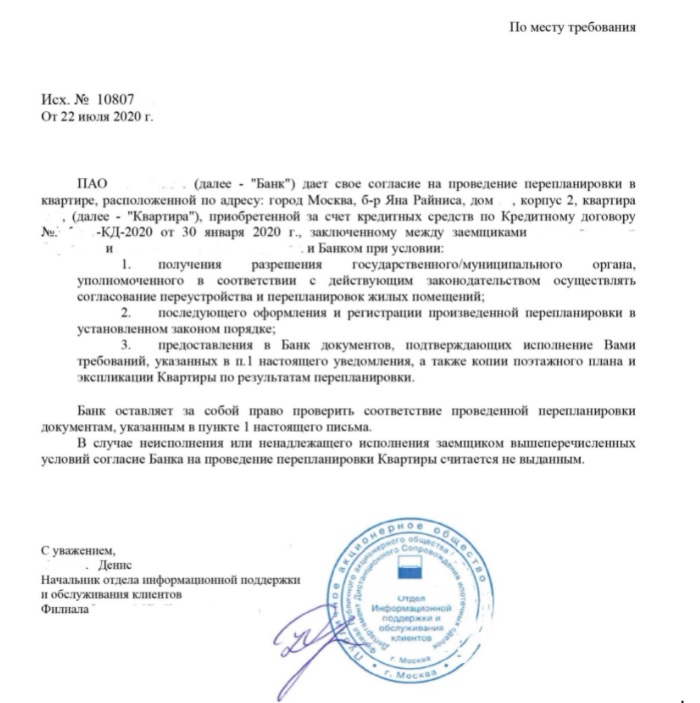

Пример согласия банка на перепланировку.

Пример согласия банка на перепланировку.

Основные причины отказа банка в перепланировке

Чаще всего ими являются нарушения строительных норм, а также когда:

- перепланировка предполагает значительные изменения несущих конструкций квартиры;

- ремонтные работы создают угрозу для жизни людей;

- перепланировка касается нижних этажах квартиры панельного дома;

- неграмотно составили проект перепланировки или это сделала компания без допуска СРО.

Документы, необходимые для согласования перепланировки в ипотечной квартире

- Техпаспорт с текущим планом квартиры из БТИ. Если квартира в новостройке, необходимо оформлять техпаспорт самостоятельно. Здесь инструкция, как это сделать;

- Техническое заключение и проект перепланировки;

- Согласие всех собственников или всех членов семьи нанимателя;

- Документы на квартиру;

- Согласие банка, чтобы внести изменения в сведения о квартире в ЕГРН.

Согласование перепланировки — пошаговая инструкция

Перепланировка ипотечной квартиры согласуется так же, как и квартира в собственности. Вам нужно:

- Получить план квартиры БТИ;

- Подготовить проект перепланировки и техническое заключение – это делает компания с допуском СРО;

- Получить согласие банка и страховой организации, если собираетесь вносить изменения в ЕГРН;

- Составить заявление и подать документы в Мосжилинспекцию через портал mos.ru;

- Получить разрешение на строительные работы по проекту и ремонт квартиры;

- Вызвать инспектора для сдачи квартиры – также через портал mos.ru – и получить акт о завершенном переустройстве;

- Заказать новый технический паспорт БТИ;

- Внести изменения в Росреестр.

Так выглядит акт о завершенном переустройстве в квартире.На основании него вы получите новый техпаспорт квартиры и сможете внести изменения в ЕГРН.

Вывод

Согласование квартиры в ипотеке от «Сбербанка» в целом никак не отличается от согласования любой другой квартиры. Разрешения банка не входит в список обязательных документов для Мосжилинспекции – ваш ремонт можно будет узаконить и без него. Однако на этапе внесения изменений в Росреестр согласие банка обязательно.

Источник: pereplan-one.ru

Кредит в сбербанке на строительство частного дома

В статье мы рассмотрим, как взять кредит под строительство частного дома в Сбербанке. Узнаем, какие условия и процентные ставки предлагает банк, и разберем, как пользоваться калькулятором кредита. В статье вы найдете порядок подачи заявки на кредит, список необходимых документов и отзывы заемщиков.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Накопить достаточно средств на покупку квартиры, автомобиля или дома может далеко не каждый россиянин. С каждым годом все больше граждан решает обратиться за материальной поддержкой к банкам, которые, в свою, очередь предлагают кредитные программы под различные цели и возможности.

Одна из разновидностей целевого кредита — ипотечный заем под строительство жилого дома. В Сбербанке получить такую ссуду возможно по ставке от 10% годовых. Более подробно рассчитать сумму платежей поможет онлайн-калькулятор на официальном сайте банка.

Каким критериям должен соответствовать заемщик? Как подать заявку? Рассмотрим эти и другие вопросы более подробно.

Процентные ставки

Сбербанк готов предоставить кредит на строительство под минимальную ставку в 10% годовых. Она может быть увеличена в следующих случаях:

- Если заемщик не является клиентом Сбербанка, то есть получает заработную плату не на счет в Сбербанке: +0,5%.

- Заемщик отказывается страховать свою жизнь: +1%.

- Если деньги выданы в залог имеющейся недвижимости до регистрации ипотеки: +1%.

Сумма кредита начинается от 300 тысяч рублей. Верхняя граница зависит от стоимости залоговой недвижимости (строящегося дома). Выдаваемые банком средства не могут превышать 75% от оценочной или договорной стоимости дома.

Основные условия кредита:

| Процентная ставка | от 10% |

| Сумма | от 300 000 руб. |

| Срок кредитования | 12-360 мес. |

| Первоначальный взнос | от 25% |

Калькулятор кредита

С помощью калькулятора на сайте банка можно рассчитать ежемесячный платеж по кредиту, указав при этом:

- Стоимость строительства.

- Объем уже имеющихся средств.

- Необходимый срок кредитования.

- Условия, позволяющие снизить процентную ставку (наличие зарплатной карты от Сбербанка, согласие на страхование жизни).

Условия кредита на строительство дома в Сбербанке

Сбербанк не берет дополнительную комиссию за выдачу кредита под строительство. Более того, для некоторых граждан предусмотрены льготы:

- Молодым семьям.

- Зарплатным клиентам.

- Сотрудникам компаний-партнеров.

Чтобы взять большую сумму, разрешено привлекать до трех созаемщиков. Их доход будет учитываться при подсчете максимальной допустимой суммы кредита.

Обеспечением по кредиту может выступать как строящийся дом, так и другое жилье. До оформления дома в залог нужно привлечь поручителей или предоставить документы на недвижимость.

Оформление в залог жилого дома либо его части подразумевает один важный нюанс — необходимо оформить залог также на прилегающий земельный участок или на право его аренды. При этом (без участка), который выступает в качестве залога по кредиту, необходимо застраховать в пользу банка.

Заявка на получение кредита рассматривается от двух до пяти дней. По вашему заявлению одобренный кредит можно погасить досрочно в любое время и без комиссии.

Если кредит не удается погасить до окончания действия договора, Сбербанк готов предоставить отсрочку платежей до двух лет. Однако, для этого потребуется предъявить документы, свидетельствующие об увеличении стоимости строительства.

Требования к заемщикам

Получить кредит на строительство дома может гражданин РФ старше 21 года. На дату окончания действия кредитного договора заемщику должно быть не более 75 лет.

Кроме возраста, Сбербанк установил требования к трудовому стажу заемщика. На текущем месте работы стаж должен составлять минимум полгода, а общий опыт работы за последние пять лет — не менее 12 месяцев.

Документы для заявки

Заемщик должен предоставить следующие документы:

- Паспорт.

- Паспорта созаемщиков, поручителей и прочих сторон сделки.

- Документы, подтверждающие трудовой стаж: копию трудовой книжки, выписку из нее, копию трудового договора или справку от работодателя.

- Документы, характеризующие финансовое состояние заемщика, созаемщика и поручителя: 2-НДФЛ либо другая справка с места работы.

Если гражданин получает заработную плату на карту Сбербанка, подтверждать доход и занятость ему не требуется. В случаях, когда в залог оформляется иная недвижимость (а не строящийся дом), на него потребуются дополнительные документы. Среди них:

- Свидетельство о государственной регистрации права собственности.

- Отчет об оценке стоимости недвижимости.

- Кадастровый паспорт.

- Выписка из ЕГРП.

Для получения кредита по программе «Молодая семья» необходимо также предоставить свидетельство о браке и о рождении ребенка. Уже после одобрения кредитной заявки банк может в индивидуальном порядке запросить подтверждение оплаты первоначального взноса и документы по строящемуся дому.

Как заполнить заявление

Основной документ, на основании которого банк принимает решение о выдаче кредита, это заявление-анкета. Образец документа можно заполнить заранее, скачав его на сайте Сбербанка.

Фирменная анкета Сбербанка состоит из шести страниц, и на ее заполнение предстоит потратить некоторое время. Бланк анкеты универсален, а заполняют его заемщик, созаемщики и поручители.

Необходимо указать следующие пункты:

- Персональные данные (Ф.И.О., дату рождения, ИНН при наличии).

- Паспортные данные (здесь же ставится отметка о том, есть ли у заявителя загранпаспорт).

- Данные об изменении Ф.И.О. (например, при вступлении в брак).

- Контактные данные (с указанием до пяти номеров телефона и электронной почты).

- Образование и семейное положение.

- Адреса прописки и фактического проживания.

- Данные о ближайших родственниках (для созаемщиков и поручителей достаточно указать только супруга или супругу).

- Сведение о трудоустройстве (тип договора, должность, стаж, реквизиты организации, тип ее деятельности).

- Суммы регулярных доходов и расходов.

- Информацию об имуществе (недвижимость, авто).

- Запрашиваемую сумму, срок кредитования и цель, прочую информацию о кредитном продукте (льготы, участие в дополнительных программах, способ выдачи средств).

Последняя страница заполняется сотрудником банка, а вам необходимо только поставить подпись.

Как получить кредит

Чтобы стать получателем кредита на строительство частного дома, нужно пройти несколько этапов:

- Предоставить в Сбербанк заявление на получение кредита и первоначальный пакет документов. Через 2-5 дней банк примет решение. Если кредит одобрен, можно переходить к следующему этапу.

- Выбрать проект, участок под строительство и прочее. Собрать документацию по объекту.

- Предоставить в банк документы по загородному дому, подписать договор кредитования.

- Если это не было сделано ранее — зарегистрировать права на дом в Росреестре.

Кредит предоставляется частями в отделениях Сбербанка по выбору клиента:

- По месту его прописки.

- По адресу строительства.

- В отделении, в котором клиент получает заработную плату.

Отзывы

Сергей, Нижний Новгород:

«Получить ипотечный кредит на строительство дома оказалось очень сложной задачей. Банк заставлял собирать все новые и новые документы, а уже после одобрения заявки замучил выездными проверками. Не знаю, стоило оно того или нет, но зато процент низкий…».

Юлия, Воронеж:

«Оформление кредита у нас с мужем заняло несколько месяцев. Требуют очень много документов! Например, еще до получения кредита должен быть уже подписанный договор с подрядчиком, нам пришлось произвести оценку жилья и даже добыть выписку о владельце земли, на которой расположен дом. Теперь потихоньку выплачиваем деньги. Зато свое жилье».

Ильмир, Уфа:

«Получал на строительство дома ипотечный кредит в Сбербанке. Подтвердил, что участок у меня в собственности, получил разрешение на строительство, составил для банка смету (в нее можно включить даже обои), стал получать средства. Отчитывался перед банком чеками за весь период с даты заключения договора».

Если надоели шумные соседи за стенкой в многоэтажке, то можно оформить кредит на строительство собственного дома в Сбербанке. Это финансовое учреждение предлагает наиболее выгодные условия по ипотеке, по сравнению с другими организациями. Для одобрения заявки требуется ознакомиться с требованиями к заемщику, условиями получения и погашения займа.

Преимущества ипотеки на строительство дома в Сбербанке

Положительный момент получение кредита на строительство частного дома в Сбербанке – это небольшой годовой процент. Такое кредитование всегда несет определенные риски для финансового учреждения. Если клиент не выплатит заем, то у банка останется земельный участок с недостроенным жильем, которые выступают в качестве залога при оформлении сделки.

Преимущества оформления целевого займа в Сбербанке:

- Отсутствие комиссии за рассмотрение заявления и обслуживание ипотечного кредита.

- Одобрение получают пенсионеры и инвалиды.

- Выдача больших сумм, так как Сбербанк учитывает не только основной доход, но и дополнительный, который нельзя подтвердить документально.

- Отсутствие штрафов за досрочное погашение займа.

- Возможность оформления кредита по льготной программе.

- Наличие привилегий для обладателей зарплатных кредитных карт от Сбербанка и граждан, чьи работодатели являются партнерами этой финансовой организации.

- Возможность оформить ипотеку с созаемщиком.

- Предоставление особых условий кредитования, если клиент при строительстве дома обратится к компаниям-подрядчикам, с которыми сотрудничает Сбербанк.

- Получение налогового вычета и возврата процентов по оплате кредита.

Сбербанк предлагает оформить отсрочку на 2 года. На протяжении этого периода заемщик обязан оплачивать только проценты. Такое предложение удобно при строительстве дома, так как помогает защитить клиента от непредвиденных трат.

Получить отсрочку можно сразу после оформления кредита и первое время не тратить средства на погашения займа. Сбербанк позволяет не только получить деньги на выгодных условиях, но и заняться строительством самостоятельно, не привлекая аккредитованных застройщиков.

Условия ипотеки в Сбербанке

На обустройство частного дома Сбербанк предоставляет от 300 тыс. руб. Максимальный размер кредита не должен быть больше 75% от стоимости имущества, которое хочет приобрести клиент. Также заемщик не может получить больше 75% от стоимости собственного жилья, которое выступает в качестве залога (стоимость квартиры или дома определяется оценщиком).

Что может выступать гарантией исполнения обязательств заемщиком:

- залог покупаемого или имеющегося имущества;

- пока личное или приобретенное жилье не выступает в качестве залога, гражданину требуется предоставить поручителей;

- можно заложить участок или право аренды земли, на котором находится жилой дом.

Кредит в Сбербанке выдается на срок до 30 лет. Сумма первого взноса составляет не меньше 25%. За получение займа клиент не платит никаких комиссий. Обязательно проводится страхование залогового имущества на весь период действия ипотечного договора.

Процентные ставки

Сбербанк предлагает наименьший процент по кредиту на жилье – 11,6%. Но при больших рисках для финансовой организации этот показатель увеличивается. Для участников государственных программ годовая ставка составляет 10,6%.

Причины увеличения процентной ставки:

- Клиент не сотрудничал со Сбербанком ранее и получает зарплату на карту другого финансового учреждения. В таком случае процент повышается на 0,3%.

- Отказ от страхования жизни заемщика приводит к увеличению ставки на 1%.

- Если на период регистрации ипотеки в качестве залога выступает личная квартира, то процент становится больше на 1%.

Чтобы получить минимальную процентную ставку, требуется быть благонадежным заемщиком. Менеджеры Сбербанка оценивают кредитную историю клиента, его финансовые возможности.

Особенности кредитного калькулятора

Кредит на строительство дома в Сбербанке можно рассчитать на специальном калькуляторе. Программа работает в онлайн-режиме и помогает узнать процентную ставку, которая может быть одобрена. Чтобы получить расчет, требуется ввести исходные данные в специальную форму.

В калькуляторе требуется указать сумму кредита, размер первого взноса, участие в льготных программах, наличие зарплатной карты от банка. Также подтверждается согласие на оформление страховки. Дополнительно следует рассчитать приблизительную стоимость строительных работ.

Кредитный калькулятор Сбербанка

Дополнительные возможности

Сбербанк всегда ищет компромиссы в работе с клиентами. Если у заемщика возникли проблемы с погашением ипотеки, то банк поможет найти выход из сложившейся ситуации.

Дополнительные возможности кредитования в Сбербанке:

- Получение отсрочки по оплате основной части долга. Такая услуга предоставляется, когда заемщик документально подтверждает увеличение расходов на строительство собственного дома под залог земельного участка. Отсрочка предусмотрена не более, чем на 2 года.

- Возможность досрочно погасить кредит без штрафных санкций. Для этого клиент пишет заявление, после чего получает разрешение на полную или частичную оплату займа.

- Возможность получить налоговый вычет в размере 13 % от уплаченных процентов. Сумма возврата максимально составляет 260 тыс. руб.

Дополнительные возможности доступны всем клиентам. Чтобы воспользоваться любой из услуг, следует проконсультироваться с менеджером Сбербанка.

Страхование при взятии ипотеки в Сбербанке

При оформлении кредита на строительство дома требуется в обязательном порядке застраховать залоговое имущество. После того как новое жилье будет готово, можно его застраховать и предоставить банку новый залог. Но чаще всего бывает удобнее оставить первоначальный залог на весь период погашения ипотеки.

Получить страховку быстро и удобно можно в компании «Сбербанк Страхование». Если воспользоваться услугами этой фирмы, то можно получить скидку в размере 10% на следующую услугу (продление страховки или оформление нового полиса).

Сбербанк предлагает застраховать и жизнь клиента на срок погашения кредита. Такая услуга позволяет снизить риски выплат большого долга семьей при смерти кормильца (ситуация актуальная, когда один из супругов работает, а второй занимается домашними делами и воспитанием детей). Застраховать свою жизнь можно в фирме «Сбербанк Страхование жизни».

Требования к заемщику

При получении кредита на обустройство загородного дома необходимо все детально просчитать. Строительство требует значительных вложений, которые часто превышают смету. Важно учесть все риски, чтобы в итоге не остаться с недостроенным домом и большим долгом.

Кредитная организация оценивает финансовые возможности человека и его благонадежность. Клиенту необходимо предоставить убедительный план строительства с рациональным распределением вложений.

Основные требования к заемщику:

- наличие российского гражданства;

- прописка в регионе получения кредита;

- возраст не меньше 21 года;

- на момент погашения ипотеки заемщику должно быть не больше 75 лет;

- наличие официального трудоустройства на протяжении полугода;

- общий трудовой стаж должен составлять 1 год за последние 60 месяцев;

- Количество созаемщиков не может превышать 3 человека.

В качестве созаемщика обычно выступает муж или жена. Это условие является обязательным для людей, которые находятся в браке, если такая процедура не запрещена брачным договором. К созаемщикам выдвигаются аналогичные требования, что и к заемщикам.

Документы для оформления ипотеки

Чтобы оформить кредит, сначала требуется отправить заявку на рассмотрение. Для этого заполняется специальная анкета. Также клиент предоставляет паспорт, справку о доходах и официальном трудоустройстве, свидетельство на право владения залоговым имуществом.

Бумаги, необходимые для молодой семьи, участвующей в государственной программе:

- свидетельство о заключении брака;

- документы, подтверждающие рождение детей;

- если учитываются доходы семьи одного из заемщиков, то требуются документы, подтверждающие родство (паспорта родителей клиента, свидетельства о рождении, прочее).

При одобрении заявки клиент должен предоставить документы на право собственности кредитуемого имущества (например, договор купли-продажи). Также заемщик приносит выписку со счета, которая подтверждает наличие первоначального взноса. Пакет документов изменяется по решению финансовой организации, поэтому обязательно требуется проконсультироваться с менеджером банка.

Процесс оформления ипотеки

Чтобы взять ипотечный кредит на строительство дома в Сбербанке, необходимо посетить отделение банка, которое должно находиться по месту прописки, в районе покупки участка или возле работы (только в том случае, если работодатель аккредитован в банке). Стоит уточнить у менеджера Сбербанка, в каком офисе лучше заключать сделку.

Перед тем как взять кредит, человек заполняет заявку в отделении банка или на сайте финансового учреждения. После ее рассмотрения (этот процесс занимает от 2 до 5 рабочих дней) требуется подготовить пакет документов для заключения сделки. Бумаги проверяются 2 дня, после чего Сбербанк одобряет или отклоняет выдачу кредита. В случае положительного решения назначается дата подписания договора.

Клиент ставит подпись в ипотечном контракте. Кредитный специалист объясняет все тонкости погашения займа и выдает часть денег на руки. Затем требуется зарегистрировать сделку в Росреестре. Когда полученные средства закончатся, гражданин должен документально подтвердить целевое использование денег. Только после этого заемщик получает следующую часть ссуды.

После завершения строительных работ дом следует застраховать и подготовить документы на жилье. С этими бумагами требуется отправиться в Сбербанк, чтобы заложить имущество на время погашения ипотеки. Затем заемщик оплачивает кредит согласно подписанному договору.

Альтернативные варианты

Если Сбербанк по каким-либо причинам отказывает в кредите на строительство дома под залог покупаемого участка, или условия получения ипотеки не подходят клиенту, то всегда есть альтернативные варианты получения денег:

- Оформление кредита под залог собственного имущества. Если клиент имеет свое ликвидное жилье, то банк может одобрить ссуду.

- Получение потребительского займа. Но такой кредит обычно выдается на небольшую сумму сроком до 60 месяцев под высокую процентную ставку.

- Можно одолжить деньги. Но не каждый сумеет дать в долг большую сумму.

Ипотека считается наиболее удобным способом получить деньги на строительство жилого дома. Главное, правильно оформить заявку и выполнять все обязанности, прописанные в договоре.

Источник: gid-bank.ru

Образец брачного контракта Сбербанка для ипотеки

Брачное соглашение предоставляет супругам возможность осуществлять регулирование имущественных отношений между ними. Договор устанавливает, какое имущество считается общим, а какое — личной собственностью одного супруга. Брачный договор для ипотеки по образцу Сбербанка позволяет вносить изменения в нормы СК РФ. Он необходим для регистрации в Росреестре. Такое соглашение между супругами не регулирует их неимущественные отношения и не ограничивает в правах.

Как заключить брачный договор.

Для чего нужен брачный договор

Отсутствие брачного соглашения между супругами представляет для Сбербанка большие риски при оформлении семьей ипотеки. Это связано с тем, что в случае развода без наличия такого документа ипотечное имущество и оставшаяся по нему задолженность перед финансовым учреждением делятся пополам между бывшими супругами. При этом один из супругов может быть платежеспособным, а второй — нет. В результате происходят судебные разбирательства для установления порядка перехода (разделения) семейного имущества.

Поэтому при оформлении займа сотрудники Сбербанка рекомендуют семьям дополнительно оформлять брачное соглашение для ипотеки.

Ситуации, когда кредитор требует от клиентов оформления брачного контракта:

- У одного из супругов отрицательная КИ, т.е. он допускал просрочки по предыдущим займам, или в наличии непогашенная ссуда. В такой ситуации банку выгодно заключать договор со вторым супругом, у которого нет долговых обязательств перед иными финансовыми учреждениями и положительный рейтинг.

- Один из супругов против оформления займа. Второй супруг имеет право оформить ипотеку на себя без согласия первого. Но для этого составляется брачный договор, в котором отдельным пунктом указывается, что в случае развода ипотечное имущество и долги по ссуде переходят супругу, на имя которого оформлялась ипотека.

- Муж или жена оформили заем до заключения брака, а уже при совместной жизни выплачивают кредитный долг вместе. В такой ситуации необходимо заключать брачное соглашение для установления долевого участия каждой стороны.

- Жена или муж является гражданином другого государства. Сбербанк не предоставляет ипотеку физическим лицам с иностранным гражданством. Поэтому нужно оформлять договорное соглашение.

- Брачный контракт оформляется в случае наличия проблем у мужа или жены со службой безопасности финансовой компании. При подаче заявления на ипотеку сотрудники банка сразу проверяют клиента на его наличие в «черном списке» финансового учреждения, в который служба безопасности включает всех физических лиц, с которыми компания не желает сотрудничать.

Поэтому при наличии одной из перечисленных проблем перед подачей формы заявки на получение ссуды рекомендуется проконсультироваться у специалистов финансовой компании.

Сбербанк требует подписанный брачный контракт вместе с заявлением на ипотечный заем. Но этот документ не гарантирует возможности получения отказа в кредите. Другие фин. учреждения требуют такой документ только при подписании договорного соглашения.

Но повторное заявление на ипотеку с брачным договором можно подавать, не дожидаясь установленного периода в 2 месяца.

Требования к брачному договору для ипотеки от Сбербанка

К брачному соглашению между супругами особых требований не предъявляется. Главное, чтобы в документе было зафиксировано, что вторая сторона не претендует на право владения ипотечной недвижимостью.

Сам документ содержит много юридической и бюрократической информации. Но при его составлении нельзя пропускать представленные пункты и игнорировать запрашиваемые сведения. Иначе в случае необходимости делить имущество и долги по ипотеке у участников соглашения могут возникнуть проблемы.

Поэтому перед оформлением и подписанием такого контракта рекомендуется проконсультироваться у юристов.

Образец брачного договора для ипотеки в Сбербанке

Можно взять образец брачного соглашения для ипотечного кредитования в Сбербанке у юриста или скачать на официальном сайте финансовой компании.

В документе нужно заполнить следующие пункты:

- ФИО участников соглашения, адрес их регистрации;

- номер свидетельства о бракосочетании;

- на какую долю ипотечного имущества претендует каждая сторона;

- дата подписания документа;

- подписи участников контракта.

Муж и жена могут разделить права собственности на материальные ценности следующего типа:

Сегодня уже достаточно развит и продолжает совершенствоваться цифровой валютный рынок. Соответственно, появляются новые типы активов, которые со временем могут стать предметом судебных разбирательств. Согласно закону, различные виды криптовалют пока еще не подлежат имущественному разделу. Но в результате внесения изменений в законодательство о цифровых активах в ближайшее время эта ситуация может измениться.

Как оформить договор

При заключении брачного соглашения рекомендуется ориентироваться на перечень необходимых документов, время оформления договора и его стоимость.

Стоимость процедуры

Подписание такого соглашения требует от супружеской пары финансовых вложений. Если документ оформляется самостоятельно, то финансовые затраты составят только стоимость услуг нотариуса. В данном случае расходы не будут превышать 1500-3000 руб.

Стоимость соглашения существенно увеличивается при обращении за помощью в специализированную фирму. Поэтому его общая цена может существенно отличаться — от 5000 до 10000 руб. Стоимость оформления документа также зависит от того, в каком регионе происходит данная процедура.

Точную стоимость брачного контракта рекомендуется уточнять в нотариальных учреждениях, размещенных в регионе проживания, где планируется оформление документа.

Срок изготовления

Супруги должны заранее обговорить условия контракта.

Заключить сделку можно на протяжении одного рабочего дня, но для этого нужно предварительно собрать все необходимые бумаги. Затем нужно с пакетом документов подойти в юридическую контору, заполнить бланк соглашения, подписать и заверить его нотариально.

Поэтому к данному мероприятию рекомендуется подготавливаться заблаговременно. Супружеская пара должна предварительно ознакомиться с актами законодательства и оговорить условия контракта между собой.

Документы

В пакет документов, которые требуются для оформления брачного контракта, включены:

- свидетельство о бракосочетании супружеской пары;

- оригиналы паспортов участников договора;

- сам документ (изготавливается в 3 экземплярах).

Договорное соглашение между супругами для получения ипотечного займа в Сбербанке оформляется только согласно требованиям, установленным финансовым учреждением.

Плюсы и минусы оформления брачного контракта

Если после проверки службой безопасности фин. учреждения у обоих супругов положительная кредитная история, они могут не оформлять брачного контракта. Несмотря на это, сегодня большинство семей заключают подобные договоры. Такой документ имеет свои положительные и отрицательные стороны.

- в случае развода не нужно нанимать юристов для разделения имущественных ценностей, нажитых в браке;

- сведение к минимуму или отсутствие имущественных споров при бракоразводном процессе;

- развод осуществляется в короткие сроки благодаря отсутствию судебных разбирательств с собственностью супружеской пары, соответственно, отмечается уменьшение эмоциональной нагрузки бывших супругов;

- отсутствие фактора неопределенности (разводиться или нет) из-за трудностей с разделом жилой недвижимости.

- высокая стоимость процедуры оформления такого контракта — в некоторых случаях цена договора со всеми дополнительными мероприятиями достигает 15000 руб.;

- сам факт заключения брачного контракта может вызывать у одного из супругов психологическое неприятие, т.е. неуверенность в продолжительном существовании брака или отношение к этой бумаги, как к подготовке к скорому разводу.

Практика показывает, что большинство семейных пар из-за боязни разрушения брачного союза отказываются подписывать брачные соглашения. А численность зарегистрированных контрактов пропорциональна числу бракоразводных процессов.

Источник: oipoteki.ru