С 1 июля в России поменяются правила семейной ипотеки. Рассказываем, кто и как может получить кредит по льготной ставке сейчас и что изменится во втором полугодии

Получение семейной ипотеки в 2022 году

Семейная ипотека – это программа жилищного кредитования семей, дети в которых родились после 1 января 2018 года. Ссуды в рамках программы выдаются по пониженной процентной ставке, что обеспечивается государственным субсидированием. Семейная ипотека предоставляется до 31 декабря 2022 года и является мерой государственной поддержки семей с детьми.

Условия предоставления в 2022 году, как получить

Ссуда выдается на следующих условиях:

процентная ставка по кредиту – не более 6 % в год, с учетом субсидирования;

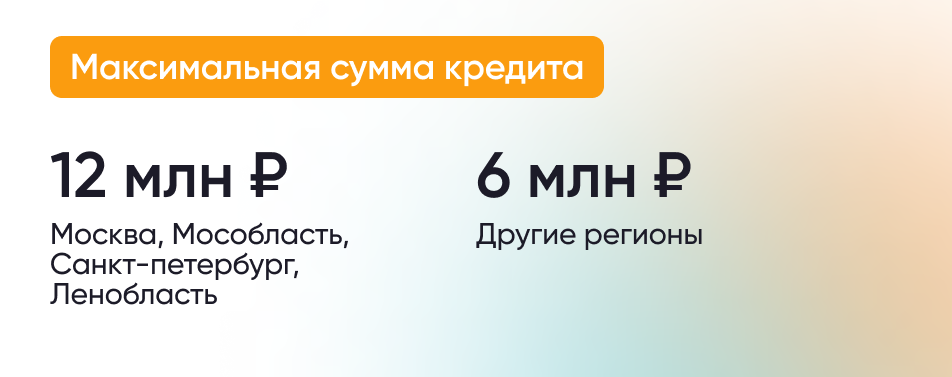

максимальная сумма кредита для жителей Москвы, Московской области, Санкт-Петербурга, Ленинградской области составляет 12 млн руб. Для населения остальных регионов – 6 млн руб.;

первоначальный взнос – по договору с банком, не менее 15 % от суммы кредита;

срок кредитования – от 3 до 30 лет;

период субсидирования – на протяжении всего срока действия кредитного договора.

В программе участвуют более 45 российских банков.

Преимущества программы семейной ипотеки

Главным достоинством, привлекающим клиентов к семейной ипотеке, является фиксированная ставка 6 % ниже уровня инфляции. Помимо этого, открываются новые возможности:

снижение долговой нагрузки по уже полученным ипотечным кредитам путем их рефинансирования;

приобретение квартиры в строящемся или уже сданном в эксплуатацию здании по более низкой цене.

Кому предоставляется семейная ипотека в 2022 году

рождение одного или нескольких детей в период от 1 января 2018 года по 31 декабря 2022 года;

усыновление детей, рожденных в указанный период (не путать с датой усыновления);

воспитание детей-инвалидов, рожденных не позднее 31.12.2022 г.

Получить льготную семейную ипотеку может один из родителей, на чье имя оформляется покупка. Заемщик должен быть гражданином РФ в возрасте от 20 до 70 лет (параметр определяется банком), семья должна иметь достаточный доход. Возможно привлечение созаемщика, на которого распространяется требование быть дееспособным и платежеспособным гражданином РФ, его семейное положение во внимание не принимается. В большинстве случаев банки оформляют созаемщиком мужа (жену), поскольку вне зависимости, на кого оформлена квартира, она является совместной собственностью, и ответственность по ипотеке супруги несут в равных долях.

До какого времени можно оформить кредит

Предельный срок подачи заявки – 31 декабря 2022 года. Правительством РФ рассматривается вопрос о продлении срока действия программы льготной семейной ипотеки.

На какие цели можно использовать кредит

Семейная ипотека 2021 предоставляется в следующих случаях:

приобретение жилья на первичном рынке, в том числе в стадии застройки. Обязательное условие – в качестве продавца должен выступать застройщик, имеющий статус юридического лица;

строительство индивидуального жилья;

приобретение земельного участка под застройку;

рефинансирование ранее взятых ипотечных кредитов.

Как можно распоряжаться квартирой при покупке в семейную ипотеку

Собственником квартиры, оформленной в семейную ипотеку, является заемщик, обладающий на нее всеми правами. Но существует обременение, поскольку квартира находится в залоге у банка вплоть до полного погашения кредита. Это накладывает ограничения.

Заемщик может совершать такие действия:

сдавать квартиру в аренду – согласие банка необходимо, если это условие прописано в кредитном договоре;

осуществлять ремонт – без согласия финансового учреждения;

перепланировать жилище – только с ведома банка;

продать квартиру с последующим обременением – по согласованию с банком. Квартира вместе со всеми обязательствами передается новому владельцу, если он удовлетворяет требованиям финансового учреждения;

подарить квартиру с последующим обременением – с согласия банка;

регистрировать на постоянной основе членов семьи – без уведомления об этом банка. Осуществлять временную регистрацию по месту пребывания – с согласия финансового учреждения.

Владелец квартиры не может продать заложенную недвижимость без предоставления банку гарантий погашения задолженности по семейной ипотеке. Такие сделки, осуществленные без одобрения кредитной организации, предоставившей ссуду, признаются ничтожными.

Рефинансирование при семейной ипотеке

Семейная ипотека может использоваться для рефинансирования ранее полученных ипотечных займов, ставка составляет до 6 % годовых. Льготная семейная ипотека, предназначенная для рефинансирования кредитов, выдается тем же категориям граждан и на таких же условиях, что и ссуда на приобретение недвижимости. Существуют ограничения: сумма долга не должна превышать 80 % от стоимости жилья, не допускается наличия просроченной задолженности.

Использование материнского капитала при семейной ипотеке

Программа льготного кредитования предоставляет возможность использования средств материнского капитала для совершения первоначального взноса, компенсации текущей задолженности, досрочного погашения кредита – как полного, так и частичного. При этом владелец обязан документально выделить доли собственности на приобретаемое жилье всем детям.

Процедура получения семейной ипотеки

В общем случае следует произвести ряд действий в определенной последовательности:

подать заявку в кредитное учреждение;

получить одобрение и узнать лимит суммы;

В каждом банке существуют свои особенности. Условия, требования к недвижимости могут различаться.

Список документов для получения семейной ипотеки

Перечень документов каждый банк устанавливает индивидуально. В общем случае для получения ссуды в кредитное учреждение необходимо предоставить:

паспорт гражданина РФ;

военный билет для военнообязанных;

справку о доходах установленной формы;

свидетельства о рождении детей;

договор долевого строительства или передачи права требования по этому договору, если жилье приобретается на этапе застройки;

договор купли-продажи при приобретении готовой недвижимости.

Требования к заемщику

Под программу семейной ипотеки подпадают граждане, удовлетворяющие нескольким условиям. Среди них:

наличие гражданства РФ;

регистрация, постоянная или временная, на территории РФ;

возраст от 20 до 70 лет;

положительная кредитная история;

непрерывный трудовой стаж на последнем месте работы не менее 3 месяцев, отсчитываемых от даты подачи заявки, общий стаж работы не менее 1 года;

достаточный уровень дохода – определяется банком в соответствии с нормативами;

рождение хотя бы одного ребенка в период от 01.01.2018 г. по 31.12.2022 г., а также усыновление детей, родившихся в этот период;

наличие детей-инвалидов, родившихся не позднее 31.12.2022 г.

Субсидии по программе помощи многодетным семьям

Льготная семейная ипотека с программой господдержки предусматривает особые послабления для семей, в которых родились трое или более детей. В таких случаях безвозмездно предоставляется до 450 тыс. руб., предназначенных для полного или частичного погашения ипотечной ссуды. Сумма субсидии не может превышать остаток основного долга по ипотеке. Часть, оставшуюся нереализованной, можно направить на погашение начисленных процентов. Если и при этом задействована не вся сумма, остаток на другие цели направлять нельзя, он остается невостребованным.

Льгота предоставляется только один раз, на ребенка, рожденного после 01.01.2019 г., независимо третий он или четвертый. Действие программы государственной поддержки распространяется и на приемных детей. Наличие других льгот, испорченная кредитная история не служат основанием для отказа в получении субсидии. Решение принимается оператором программы «ДОМ.РФ» по представлению банка.

Куда обращаться в спорных случаях

Программа льготного кредитования семей с детьми не является обязательной для всех банков. Предоставлять ссуду или нет, на каких условиях, в конечном итоге решает кредитная организация. Решение по субсидированию процентной ставки принимает оператор «ДОМ.РФ». Льгота предоставляется, когда банк, включённый Министерством финансов в реестр участников программы семейной ипотеки 2021, направляет представление оператору программы, а заемщик удовлетворяет утвержденным требованиям. При необоснованном отказе одной из сторон вопросы следует решать в судебных инстанциях.

В ГК ФСК рассказали, как повышают эффективность бизнес-процессов

Вице-президент по стратегии и управлению персоналом ГК ФСК Юлия Итаева рассказала в материале изданию Forbes о том, как девелопер повышает эффективность бизнес-процессов. «Весной 2022 года мы столкнулись с.

Как оформить в собственность квартиру в новостройке при ипотеке: порядок регистрации

Ипотечное кредитование – действенный способ обзавестись жильем, когда собственных средств недостаточно. Неслучайно ипотечные программы так популярны. На сегодня регистрация права собственности на квартиру –.

Получение семейной ипотеки в 2022 году

Льготная Семейная ипотека – это программа жилищного кредитования семей, дети в которых родились после 1 января 2018 года. Ссуды в рамках программы выдаются по пониженной процентной ставке, что обеспечивается.

13 крутых инженерных решений, которые сделают вашу жизнь в новом ЖК в СЗАО удобнее и безопаснее

Расположение жилого комплекса, его инфраструктура и внешний вид — это, конечно, важно. Но кроме этого, есть еще десятки инженерных решений. Они только на первый взгляд кажутся незначительными, но именно они влияют на наше.

Рассказываем, в какую недвижимость вложить деньги, если вы задумываетесь о сохранности своих сбережений

После покупки квартиры иногда начинаешь задумываться про еще одну. Еще бы — это простой способ сохранить свои деньги, ведь недвижимость редко когда проседает в цене. А если ее сдавать в аренду, можно вообще получать.

10 фишек жилья бизнес-класса, которые влияют на нашу жизнь сильнее, чем мы думаем

Удобная локация, уникальные планировки и стильный архитектурный проект здания — очевидные признаки жилья бизнес-класса. Но высокая цена и престижность оправдываются не только ими. Есть еще десятки инженерных особенностей.

На что потратить материнский капитал в 2018 году

Многих родителей интересовало, отменят ли материнский капитал в 2018 году, а если не отменят, то какого размера будут выплаты из материнского капитала и появятся ли новые возможности его использования? Постараемся разобраться в.

Каждая третья сделка в ЖК Сколковский приходится на москвичей — ФСК

К ЖК «Сколковский», который ГК ФСК (ранее ФСК «Лидер») строит в подмосковном Одинцове, проявляют интерес жители Москвы. Каждая третья сделка с недвижимостью в этом комплексе приходится на москвичей. За.

Более 500 дольщиков ЖК Поколение получили ключи в 2020 году — ФСК

ГК ФСК в 2020 году выдала ключи 547 дольщикам ЖК комфорт-класса «Поколение» в столичном районе Отрадное. Соинвесторами получены в собственность преимущественно объекты недвижимости, расположенных в 4-м корпусе.

Договор дарения квартиры между близкими родственниками

Договор дарения квартиры обычно оформляется между близкими родственниками. Процедуру дарения нельзя назвать сложной, но крайне желательно знать о некоторых нюансах, связанных с оформлением договора дарения. Близкие.

Ипотека от Сбербанк (Лицензия №1481 от 11.08.2015) и еще 38 ипотечных программ. Все права на публикуемые на сайте материалы принадлежат ГК ФСК. Любая информация, представленная на данном сайте, носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 ГК РФ.

Имеет ли право банк отказать в ипотеке под 6 процентов? … Потому было решено распространить льготу только на покупку новостроек — так правительство поддержало застройщиков и строительную сферу в целом. Какие банки дают ипотеку до 6 процентов? В рамках программы заемные средства будут выдаваться не напрямую семьям , а их обслуживающим банкам — по принципу компенсации. … До обновления программы льготный процент действовал по ипотеке несколько лет: 3 года для второго ребенка, 5 лет для третьего и 8 лет — при рождении второго и третьего ребенка. Ставка после истечения этого срока считалась по формуле: Ключевая ставка ЦБ на момент оформления ипотеки +2%.

В последний вагон: семейная ипотека сейчас и что изменится с 1 июля

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. Во Frank RG долю кредитов, выданных по этой программе на 1 мая 2021 года, оценили для «РБК-Недвижимости» в 4% от всех кредитов на жилье. С расширением программы на семьи с единственным ребенком востребованность семейной ипотеки вырастет, уверены участники рынка. Рассказываем об обновленных условиях программы «Семейная ипотека».

Условия программы

Президент России Владимир Путин в начале июня объявил о расширении возможностей по семейной ипотеке. Жилищный кредит по этой льготной программе года можно будет взять на следующих условиях:

- c 1 июля программа «Семейная ипотека» распространится на семьи с одним ребенком, если тот родился в период с 1 января 2018 года по 31 декабря 2022 года. Эти же условия действуют для семей, где есть рожденный в эти сроки усыновленный ребенок;

- cтавка по программе составляет 6%;

- если ребенок родился с 1 июля 2022 года до 31 декабря 2022 года, ипотеку можно взять до 1 марта 2023 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- жилищный кредит по льготной ставке можно получить на срок до 30 лет

Условия, которые действуют до 1 июля 2021 года:

- программой могут пользоваться только семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующиe дети;

- ставка по программе составляет 5%;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составляет 12 млн руб., в других регионах — 6 млн руб.;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- семейной ипотекой могут воспользоваться родители единственного ребенка с инвалидностью, родившегося до 31 декабря 2022 года;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения хотя бы одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года);

- жилищный кредит по льготной ставке можно получить на срок до 30 лет.

Виды ипотечного кредита

Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы

Воспользоваться программой «Семейная ипотека» возможно до 1 марта 2023 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование и маткапитал

Программа «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке. Жилье должно приобретаться у юридического лица (компании-застройщика).

Программа позволяет использовать материнский капитал. Однако в «Семейной ипотеке» можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьи с детьми могут взять в следующих банках:

- ПАО «Сбербанк»;

- Банк ВТБ (ПАО);

- АКБ «Абсолют Банк» (ПАО);

- АО «Банк Дом.РФ»;

- Банк ГПБ (АО);

- АО «Россельхозбанк»;

- ПАО «Промсвязьбанк»;

- ПАО Банк «ФК Открытие»;

- ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»;

- АО «Райффайзенбанк»;

- Банк «Возрождение» (ПАО);

- АО «АБ «РОССИЯ»;

- ПАО «Совкомбанк»;

- ПАО «Росбанк»;

- ТКБ БАНК ПАО;

- ПАО «АК БАРС» БАНК;

- АО «Инвестторгбанк»;

- ПАО «Запсибкомбанк»;

- ПАО «БАНК УРАЛСИБ»;

- ПАО КБ «Центр-инвест»;

- АО ЮниКредит Банк;

- АО «КОШЕЛЕВ-БАНК»;

- ПАО АКБ «Металлинвестбанк»;

- Банк «Снежинский» АО;

- КБ «Кубань Кредит» ООО;

- Прио-Внешторгбанк (ПАО);

- РНКБ Банк (ПАО);

- АО «СМП Банк»;

- АО «Актив Банк»;

- АО «БАНК ОРЕНБУРГ»;

- ПАО «Банк «Зенит»;

- ООО «Банк «Аверс»;

- ООО «Экспобанк»;

- ПАО «Банк «Санкт-Петербург»;

- ПАО «НИКО-БАНК»;

- АО «Дальневосточный банк»;

- АО БАНК «СНГБ»;

- АО КБ «Урал ФД»;

- АО «БАНК СГБ»;

- ПАО «МИнБанк»;

- АКБ «Энергобанк» (АО);

- ПАО Банк «Кузнецкий»;

- Банк «ВБРР» (АО);

- АО «Дом.РФ»;

- ООО «ЖИВАГО БАНК»;

- АО «КС БАНК»;

- Банк «КУБ» (АО).

Рассмотрим условия крупных кредитных организаций, которые актуальны в июне 2021 года.

Сбербанк

В Сбербанке взять ипотеку семьи с детьми могут по ставке 5,3% годовых, а при регистрации сделки в электронном виде — под 5% годовых. До 1 июля предложение распространяется на семьи с двумя и более детьми. Ставка действует весь срок кредита при условии страхования жизни и здоровья заемщика.

Минимальная ставка в рамках программы субсидирования с застройщиками составляет:

- от 0,1% годовых в первый год кредита, на оставшийся срок — от 5% годовых;

- от 1% годовых в первые два года кредитования, на оставшийся срок — от 5% годовых;

- от 3,6% годовых на весь срок кредита;

- максимальная сумма кредита составляет 12 млн руб. — при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн руб. — при покупке жилья в других регионах;

- минимальный первоначальный взнос по программе семейной ипотеки с господдержкой — 15% от стоимости недвижимости;

- в качестве первоначального взноса или его части можно использовать материнский капитал.

Банк ВТБ

ВТБ начал прием заявок по новым условиям в рамках ипотеки с господдержкой для семей с детьми. Приобрести недвижимость по программе теперь смогут семьи с одним ребенком. Ставка по кредиту или рефинансированию ипотеки другого банка в ВТБ составит 5% на всей срок.

Сумма первоначального взноса по программе составляет 15%. Заемщики ВТБ могут получить решение по кредиту без подтверждения дохода и занятости. Срок кредита — от одного года до 30 лет.

- для жилых помещений, расположенных в Москве, — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской области и в Санкт-Петербурге, — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской области, — от 500 тыс. до 12 млн руб.;

- для жилых помещений, расположенных в остальных регионах, — от 500–600 тыс. (в зависимости от региона) до 6 млн руб.

Райффайзенбанк

Ставка по программе «Семейная ипотека» в Райффайзенбанке составляет 5,49%. Предложение пока распространяется на покупку квартиры в новостройке для семей с двумя или более детьми. Созаемщиками по кредитному договору могут выступать официальные или гражданские супруги.

- Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой квартиры.

- Максимальная сумма кредита для Москвы и Московской области — 12 млн руб.

- Максимальная сумма кредита для Санкт-Петербурга, Ленинградской области и других регионов России — 6 млн руб.

В рамках программы «Семейная ипотека» в Райффайзенбанке можно получить жилищный кредит на покупку квартиры в новостройке не только напрямую у застройщиков, но и у любых юридических и физических лиц при условии переуступки договора долевого участия.

Банк «Дом.РФ»

Банк «Дом. РФ» начал принимать заявки на оформление семейной ипотеки от заемщиков с первым ребенком и последующими детьми. Ипотечная ставка составляет от 4,7% при получении кредита на ИЖС, оформить ипотеку на покупку квартир или рефинансирование взятых в других банках кредитов можно по ставке от 5%.

- Максимальная сумма кредита составляет 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн руб. для других субъектов.

- Первоначальный взнос — от 15%.

- Льготная ставка распространяется на весь срок кредита — до 30 лет.

Для получения семейной ипотеки в банке «Дом. РФ» нужен паспорт, документ, подтверждающий доходы, и свидетельства о рождении детей заемщика. Банк предусмотрел упрощенный порядок подтверждения доходов и занятости — это можно сделать с помощью выписки из ПФР, она заказывается через сотрудника банка и заменяет справку о доходах и трудовую книжку. При рефинансировании потребуется кредитный договор по ранее предоставленному кредиту.

Абсолют Банк

Абсолют Банк также начал прием заявок по программе с господдержкой «Семейная ипотека» на новых условиях. Теперь получить целевой заем на покупку квартиры или рефинансировать существующий ипотечный кредит могут не только многодетные семьи, но и родители первенца. Оформить льготную ипотеку в Абсолют Банке можно по ставке 5,99% годовых.

- Сумма кредита — от 300 тыс. до 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и до 6 млн рублей для других регионов.

- Максимальный срок ипотеки — до 30 лет.

- Первоначальный взнос — от 15%.

В качестве первоначального взноса, а также для частичного или полного досрочного погашения кредита в Абсолют Банке можно использовать материнский капитал.

Ипотека на новостройки . Господдержка 2020. Без подтверждения дохода. Семейная ипотека . Ипотека для бизнесмена или ИП. Материнский капитал. … Семейная ипотека — вопросы. В России действует несколько программ льготной ипотеки . Они помогают разным категориям людей купить квартиру на более выгодных условиях. Одна из самых распространённых программ — семейная ипотека , которая предназначена для родителей с детьми. … По программе семейной ипотеки можно купить квартиру только на первичном рынке и только у юридического лица. Неважно — сдан дом или нет . Приобрести новостройку у другого физического лица, даже если дом ещё не сдан или там никто никогда не жил, нельзя.

Как воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года включительно при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

На сегодняшний день известно, что программа « Семейная ипотека » будет действовать до 31 декабря 2023 года. В особых случаях кредит с господдержкой можно будет получить до 31 декабря 2027 года. Таким случаем станет инвалидность ребенка, установленная после 31 декабря 2022 года. … Это уже введенная в эксплуатацию новостройка или жилье в строящемся жилом комплексе. При этом продавцом обязательно должен быть застройщик-юрлицо. Вы также можете использовать ипотечный кредит на строительство частного дома или покупку земли с последующим строительством. Единственное условие — все работы должны проводиться по официальному договору подряда с юрлицом или ИП.

- https://fsk.ru/articles/semeynaya_ipoteka_v_2021_godu

- https://realty.rbc.ru/news/60d066709a79474c9ddb3f7d

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/semeinaya-ipoteka/