Действие семейной ипотеки распространят на семьи, в которых после 1 января 2018 года родился ребенок. Циан.Журнал узнал, какие требования сегодня предъявляются к семейным заемщикам и какие ипотечные ставки на дома и участки предлагают банки.

Программа льготной семейной ипотеки, позволяющая брать ипотечный кредит под 6% годовых, расширена на индивидуальное жилищное строительство. По мнению премьер-министра Михаила Мишустина, шансом приобрести земельный участок и построить частный дом на заемные средства воспользуются более 20 тыс. семей.

Что предлагают банки?

Упрощенную схему получения ипотеки

Сбер объявил о том, что запускает пилотную программу для ИЖС: девелопер, получающий проектное финансирование в банке, часть скидки перераспределяет в пользу покупателя, который возьмет ипотеку в Сбербанке. Как полагают в кредитной организации, это повысит интерес застройщиков к ИЖС, а проектное финансирование снизит риски для покупателей. По пилотной программе предполагается построить более 300 жилых домов, затем механизм будет распространен на регионы.

Все о семейной ипотеке от А до Я // Семейная ипотека в 2022

Банк изменил программы «Строительство жилого дома» и «Загородная недвижимость», чтобы упростить получение ипотеки. Например, клиенту не нужно предоставлять банку смету на строительство дома. Банк выдаст кредит, исходя из суммы, указанной в договоре подряда. Заем будет предоставляться траншами, но перед их выдачей не придется отчитываться о целевом использовании предыдущего транша. Вместо этого достаточно предъявить выписку из ЕГРН о регистрации права собственности на дом после окончания строительства.

Заманчивую льготную ставку на ИЖС: от 4,7%

Банк «Дом.РФ» обновил условия программы «Семейная ипотека» на индивидуальное жилищное строительство. Теперь льготная ставка по программе в банке стартует от 4,7% и фиксируется на весь срок кредитования (до 30 лет). Воспользоваться программой пока имеют право семьи с двумя или более детьми, хотя бы один из которых родился после 1 января 2018-го и до 31 декабря 2022 года. Теперь, после предложения президента расширить действие семейной ипотеки, возможно, правила будут скорректированы, и программа станет доступной даже для семей с одним ребенком.

Если в семье есть ребенок или дети с ограниченными возможностями, то условия госпрограммы распространяются на нее вне зависимости от числа детей.

Как рассказали в пресс-службе банка, полученные средства допустимо направить как на строительство дома с одновременным приобретением земли, так и на строительство жилья на своем участке.

Подберите наиболее выгодный вариант ипотечной программы с помощью Циан.Ипотеки

Бо́льший срок кредитования

Наряду с льготной программой банк «Дом.РФ» предлагает стандартные ипотечные кредиты на строительство частных домов по ставке от 8%. По этой программе предоставляют бо́льшую сумму кредита по сравнению с льготной ипотекой на ИЖС — до 30 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, до 10 млн рублей — для других регионов России. Также предусмотрен больший срок кредитования — до 30 лет. Первоначальный взнос — от 20%.

По какой программе ипотеки купить дом? // Почему не стоит брать семейную ипотеку

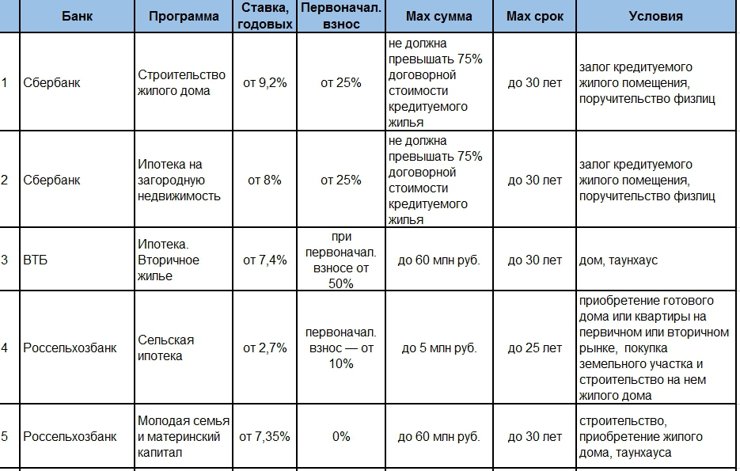

Топ-10 ипотечных программ для загородной недвижимости

(нажмите, чтобы увеличить)

По данным Циан.Журнала

Одобрение ипотеки на жилой дом по паспорту и СНИЛС

Как отметили в ВТБ, в настоящее время банк работает с загородной недвижимостью на вторичном рынке. Банк увеличил максимальные суммы кредитования — до 20 млн в Москве и Московской области, Санкт-Петербурге и Ленобласти, до 10 млн — в других регионах.

Существенно снижено требование к местоположению: если приобретаемый дом находится в Московской области или в коттеджном поселке — ограничений нет, в других случаях дом должен располагаться на расстоянии не более 50 км от города присутствия банка. Одобрение ипотеки при покупке жилого дома доступно по паспорту и СНИЛС за один день по программе «Победа над формальностями», первоначальный взнос — не менее 50%. Сейчас ставка по кредиту на покупку — от 8%.

На какие объекты ипотеку не дадут?

Уточним, что требования банков к загородной недвижимости остаются достаточно жесткими. Например, Райффайзенбанк требует, чтобы основным строительным материалом стен дома был бетон, кирпич или строительные блоки, древесина; дом должен быть подключен к электросетям, паровым, газовым или электрическим системам отопления. Общая площадь дома — не более 300 кв. м, год постройки — не ранее 2000 года. Дом должен располагаться в пределах 50 км от МКАД или границ Санкт-Петербурга в транспортной доступности от столиц (включая общественный транспорт). У дома должен быть точный адрес с указанием улицы и номера.

«Дом.РФ» также предъявляет дополнительные требования к локации (объект должен находиться на расстоянии не более 70 км от МКАД либо от границ Санкт-Петербурга), к инфраструктуре (до транспортной инфраструктуры — не более 15 км), инженерным коммуникациям; площади дома (от 70 до 300 кв. м) и площади земельного участка (не более 4 тыс. кв. м).

Подобные требования предъявляют к недвижимости и остальные банки.

Эксперты подчеркивают, что ипотечные ставки на «загородку» выше по сравнению со ставками на недвижимость в городе, так как ликвидность таких объектов значительно ниже городских. По крайней мере так было до пандемии. Если говорить о форматах жилья, то сегодня уже реально получить стандартную ипотеку на таунхаус, хотя еще год назад это было затруднительно. Самым сложным объектом для ипотеки остается индивидуальный дом.

Резюме. Если вы давно собирались купить загородный дом, настало время действовать: ипотечные ставки на загородную недвижимость почти сравнялись со ставками на новостройки по госпрограмме, размеры кредита выросли, сроки кредитования увеличились до 25–30 лет, первоначальный взнос в некоторых программах значительно снизился.

Редакция благодарит за помощь в подготовке материала: Антона Красильникова, руководителя направления по развитию ипотечного кредитования Райффайзенбанка; Игоря Ларина, директора ипотечного бизнеса банка «Дом.РФ», Константина Филиппишина, генерального директора УК «Экодолье»; пресс-службу ВТБ; Юлию Деменюк, руководителя блока развития розничного бизнеса и дистанционного обслуживания Россельхозбанка.

Источник www.cian.ruКак сейчас получить дешевую ипотеку на свой дом. Обзор льготных программ

Однако есть льготные программы, которые позволяют взять кредит на индивидуальное жилищное строительство (ИЖС) по ставкам в разы ниже рыночных. Например, семейная ипотека под 6% годовых.

Льготная ипотека под 7% (с 1 апреля под 12%)

Оформить льготный кредит на объект индивидуального жилищного строительства можно по льготной ипотеке на новостройки. Осенью 2021 года правительство расширило эту программу. Потратить льготный кредит под 7% годовых можно не только на квартиру в новостройках, но и на строительство частного дома по договору подряда, а также покупку земельного участка с дальнейшим строительством дома. Максимальная сумма кредита — 3 млн руб. Минимальный первоначальный взнос — 15%.

По последним данным «Дом.РФ», который является оператором льготных программ, льготную ипотеку можно оформить в 70 банках. Среди них — «Сбер», ВТБ, Альфа-Банк, «ФК Открытие», Промсвязьбанк и «Дом.РФ». Дополнительных требований к заемщикам (возраст, семейное положение и т. д.) нет.

Основное требование — строительство должен выполнять аккредитованный банком — участником программы подрядчик, который может быть юридическим лицом или ИП. Сами банки могут устанавливать дополнительные требования.

Например, в «Сбере» при использовании льготного кредита на строительство жилого дома на период строительства потребуется залог иного объекта недвижимости и/или поручительство физлица. После окончания строительства — залог жилого дома. Минимальная ставка по программе — 5,85% годовых. В банке «Дом.РФ» при строительстве жилого дома первоначальный взнос составляет 15% и ставка от 5,75% годовых, при покупке готового дома с земельным участком — 40% и от 5,75% годовых соответственно.

С 1 апреля условия льготной ипотеки изменятся. Ставка повысится до 12% годовых. Сумма кредита тоже вырастет. Заемщикам из Москвы, Подмосковья, Петербурга и Ленобласти будет доступна сумма до 12 млн руб., жителям других регионов — до 6 млн руб. Действовать программа будет до 1 июля 2022 года.

Семейная ипотека

Кредит на строительство и покупку дома сегодня можно получить по программе «Семейная ипотека» под 6% годовых. Такая возможность появилась в апреле 2021 года. Получить кредит можно на строительство частного дома на собственном участке или на покупку земельного участка для дальнейшего строительства.

Воспользоваться программой могут:

- семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети;

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей приходилась на срок действия программы (с 1 января 2018 года по 31 декабря 2022 года).

Обязательное условие — строить дом должны компании или индивидуальные предприниматели по официальному договору подряда. Семейная ипотека также позволяет купить частный дом с земельным участком, если продавцом выступает юридическое лицо. Дополнительные требования необходимо уточнять в банке, в котором планируется оформлять ипотеку. По данным «Дом.РФ», сейчас в программе участвуют около 50 банков. Их список можно посмотреть здесь.

Важное отличие от других федеральных программ в том, что семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

Программа ограничена по сумме кредита: для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области это 12 млн руб., для других регионов — 6 млн руб. Срок кредита — до 30 лет, первоначальный взнос — от 15%. По данным аналитиков банка «Дом.РФ», учитывая ежемесячную финансовую нагрузку и размер переплаты, выгоднее всего брать семейную ипотеку на 10–15 лет с первоначальным взносом от 30%.

В отличие от льготной ипотеки на новостройки условия семейной ипотеки после 1 апреля не изменятся. Сама программа продлится до конца 2023 года.

Дальневосточная ипотека

Оформить льготный кредит на ИЖС позволяют еще две федеральные программы. Получить кредит на строительство и покупку дома можно по программе «Дальневосточная ипотека» по ставке до 2% годовых. Если заемщик получил земельный участок по программе «Дальневосточный гектар», то он может воспользоваться льготной ипотекой для строительства частного дома. Программа предполагает ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский края, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ. Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

Максимальная сумма займа — 6 млн руб. Минимальный первоначальный взнос — 15%. Оформить дальневосточную ипотеку можно в 14 банках. Подробнее о программе читайте в нашем материале «Дальневосточная ипотека — 2022. Как получить кредит и на что потратить»

Сельская ипотека

Оформить ипотеку на ИЖС позволяет также программа «Сельская ипотека» под 3% годовых. С ее помощью можно приобрести земельный участок для будущего строительства. Если у заемщика есть свой участок, он может получить ипотечный кредит на строительство частного дома. Работы должна производить компания или индивидуальный предприниматель на основании официального договора подряда.

Программа распространяется только на сельские поселения. Максимальная сумма кредита в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа составляет 5 млн руб., в остальных регионах — 3 млн руб. Подробнее об условиях сельской ипотеки читайте в нашем материал «Сельская ипотека под 3%. Как получить кредит и на что его можно потратить». Условия по дальневосточной и сельской ипотекам, так же как и по семейной, сохранятся и после 1 апреля.

Дополнительные льготы

Льготные программы можно совмещать с другими мерами поддержки. Например, использовать материнский капитал: 524,5 тыс. руб. на первого ребенка, 693,1 тыс. руб. — на второго ребенка. Эту сумму можно использовать в качестве первоначального взноса или направить на погашение самого кредита.

Дополнительные выплаты могут получить многодетные семьи. Речь идет о 450 тыс. руб., которые можно также направить на погашение ипотечного кредита. Финансовую нагрузку можно снизить с помощью налоговых вычетов: за покупку жилья (до 260 тыс. руб. на человека) и за уплаченные проценты по ипотеке (до 390 тыс. руб.). Все это в совокупности с льготной процентной ставкой поможет снизить ипотечное бремя при покупке и строительстве частного дома.

Источник realty.rbc.ruКак я брал Семейную ипотеку на строительство дома, и почему взял бы еще раз. История Эдуарда

У меня двое детей и за плечами две погашенные ипотеки на квартиру. Как говорится, я «мужчина с опытом». Но я давно своей жене говорил о том, что квартира – это квартира. Мы покупаем воздух на 21 этаже. И нужно строить свой дом рядом с городом. Супруга, конечно, не разделяла моего мнения.

Для нее дом – это значит корова, козы, огород, деревянный туалет. Да и размеры ежемесячных платежей по предыдущим кредитам были приличными, и так легко не забываются. Поэтому решиться на третью ипотеку, да еще на строительство частного дома нам было непросто. Но события развернулись так, что я почти не помню подробностей одобрения Семейной ипотеки.

.jpg)

Земля

Землю я купил до ипотеки. Но сначала убедил жену, что нужно смотреть варианты по загородному рынку. Считал, что пусть это и пассивное вложение, но все-таки в землю вкладываться выгодно.

Мы смотрели варианты как в коттеджных поселках, так и на землях ИЖС у частных лиц. Я на тот момент рассматривал оба варианта. Объехали около 20 мест. Нам было нужно южное направление от Екатеринбурга.

Коттеджный поселок – понятие тоже растяжимое. Есть поселки, где чуть ли не школу строят, магазины, спортивные комплексы. Но такое развитие инфраструктуры – все это в конечном итоге выльется в дополнительные сборы.

Мы смотрели не только земельные участки, но дома в разной степени готовности. Жена после таких просмотров говорит: «Я не хочу покупать абы какой дом». Конечно, не хочется брать то, что кто-то планировал для себя, но не смог достроить, или отказался от идеи, и решил это продать.

По итогу мы решили строить дом сами, а выбор по земле остановили на небольшом коттеджном поселке по Полевскому тракту. Там даже не коттеджный поселок, а товарищество, около 30 собственников участков.

Подрядчик

Раньше у меня в принципе были сомнения брать или нет ипотеку на строительство. Ведь это не квартиру строить. Это другое. Да еще в кредит. Я думал, что сначала правильнее продать квартиру, переехать в жилье поменьше и жить временно там. Но как я со своими средствами пойду и буду строить дом по этапам?

Я не понимал, сколько времени должна занимать стройка, как я буду контролировать все.

У меня опыта строительного нет. Я просто очень много информации почерпнул из Интернета. Там море информации. Есть и специалисты, и самостройщики, которые хотят поделиться своим опытом. И когда у меня накопился определенный объем информации, я начал ходить по компаниям, которые занимаются малоэтажным домостроением.

А их сейчас очень много.

В основном я находил их по рекламе. Когда искал информацию о строительных компаниях, у меня в инстаграме начали показывать рекламные посты. Я набрал большой список.Порядка 15 компаний, а это очень много, я посмотрел лично. И это был еще тот треш.

Некоторые подходят к работе крайне безответственно — приезжаешь в офис где-нибудь на отшибе, надо еще с человеком договориться, чтобы он был на месте. Потом выясняется, что он же и инженер, он же и строитель, он же и директор. Т.е. все в одном лице. Начинаешь читать отзывы, смотреть объекты, которые они построили. И там уже все становится более-менее понятно.

Отсеивал таких строителей буквально пачками. В какой-то момент настроение было уже на нуле.

УРС был в серединке списка. Я заехал, посмотрел на них. Не сразу выбрал. Но скажу так: впечатления первоначальные, которые у меня сложились об УРС, — серьезная компания. Во-первых, у них нормальный офис. Я не знаю, в собственности или нет это помещение. Но заходишь, там все оборудовано, т.е. понятно, что строительная компания здесь работает.

У них там образцы строительных материалов, проспекты лежат с материалами и технологиями.

Во-вторых, у них большой штат сотрудников. Мне это тоже понравилось, потому что маленькие конторы «шараш-монтаж», они работают «на подоконнике». И потом, если какая-то проблема будет, то где я этого застройщика будут искать? Он с этого подоконника встал и уехал. А я останусь с ипотекой.

Я посмотрел, сколько лет Уралрегионстрой работает на рынке, а это 8 лет, и, конечно, такая цифра добавляет уверенности. А косяки в строительстве, они как раз и начинают возникать в течение первых лет эксплуатации. Но, похоже, с ними можно иметь дело, подумал я. В общем, я отметил для себя все эти внешние признаки нормальной конторы, и поехал дальше.

Ипотека

Я когда приходил в компанию — сразу спрашивал, есть ли у вас возможность помочь с ипотекой. У меня что-то вроде чек-листа было, когда я ходил по компаниям. Ипотека с помощью подрядчика – это не самый главный для меня параметр. Я мог бы, в конце концов, и сам ее получить, опыт есть. Но помощь для меня была важна, потому я понимал, что взять ипотеку на дом — это еще то удовольствие.

У меня две ипотеки погашенных. Первую я брал в Сбербанке в 2015 году. И мне там всю кровь выпили, если честно. Приходилось документы переделывать множество раз. Причем видно, что сотрудники Сбербанка пытаются помочь, но то у них в систему не зашел какой-то документ, то еще что-то.

На тот момент это было прямо семь кругов ада.

А в 2018 году я закрыл первую ипотеку, и хотел взять вторую в Сбербанке, раз я уже у них числился хорошим клиентом. Но мне отказали. В причине отказа было написано «не было визуального осмотра клиента». Это было и смешно, и грустно. В итоге я взял ипотеку под больший процент, это было 9%, в другом банке.

И, конечно, я понимал, что на еще не построенный дом документов потребуется больше, чем на квартиру. Нужна будет и смета, и проект. В общем, мне нужен был помощник. В УРС мне сказали, что специалист такой есть, и помощь будет. Но сначала нужно определиться с проектом.

Мы вместе с ребятами сели смотреть наш нарисованный от руки дом. И когда детально начали разбирать, то по ходу обсуждений многое отредактировали. Нам подсказали, где заложить надо затрат побольше и сделать попрочнее, а на чем можно сэкономить. Мне это тоже понравилось. Нет у них такого – вот у нас есть проект, мы строим только так, стоит столько, и все.

Нас выслушали, и сделали профессиональные правки. А потом посчитали на этом основании точную смету. И эту сумму расходов мы и зафиксировали в договоре. Стоимость строительства дома получилась 5 млн. рублей, включая стройматериалы. Т.е. сколько бы материалы не стоили на рынке, я больше, чем 5 млн. платить не должен.

А материалы сейчас в цене будь здоров подскочили. Но, видимо, у них свои наработки есть по поставкам.

Уже зная окончательную стоимость работ и материалов, мы определились с ипотекой. Со мной по телефону связалась кредитный специалист Наталья.

Наталья предложила несколько вариантов. И по суммам кредита, и по ставкам. Я потом уже узнал, что УРС как застройщик аккредитован в нескольких банках. Но мы долго над вариантами не думали. Поняли сразу, что будем Семейную ипотеку брать. И условия только у этой программы изучали.

Конечно, ставка там очень хорошая, 5,2%.

Наталья мне дала перечень документов, который ей необходим от меня. Часть документов я собрал, часть заполнил. И все это было посредством удаленного общения. Мне не надо было никуда ехать. И в банк я не ездил, только уже на финальном этапе. Поэтому я подробности и не помню особенно, как с другими своими ипотеками.

Работала с банком Наталья.

В числе других документов я привез Наталье документы по земле. У меня, конечно, было понимание, что не каждый земельный участок подходит под условия Семейной ипотеки. Такой еще нюанс – сотрудники банка выезжали несколько раз на мой участок, делали его оценку. Их сопровождала Наталья. Я не ездил никуда. Я только предоставил ей документы, которые от меня требовались.

А все остальное, смета, проект, оценка земельного участка, — это все без меня делалось. УРС и банк как-то вместе коммуницировали. И мне это прямо тоже очень нравилось. Я ценю их старания. Мне удобно все было.

Участок мой проверку прошел, и его банк оформил в залог.

Риски

Про страховку я точно не помню. Были варианты застраховаться в других компаниях. Но мы брали ипотеку в ДОМ.РФ, у них была адекватная, на мой взгляд, страховка. Я в подробности не вникал, потому что увидел ставку, и все сразу для себя решил.

Наталья еще на предварительном этапе сказала, что в программе Семейная ипотека для заемщика есть риски. Если через два года я не стану собственником готового и введенного в эксплуатацию дома, то моя процентная ставка будет увеличена, что-то около 11%. Это много, конечно. Я понимал, что проблемы могут возникнуть любые за это время. Но не ошибается тот, кто ничего не делает.

Ипотеку мы взяли на 15 лет. Но я планирую закрыть ее раньше. Квартира продастся, и мы все закроем.

Конечно, ипотека – это и оплата процентов, это и первый взнос не маленький, комиссии, страховка. Но в сумме плюсов кредит дает время перегруппировать свои средства и источники дохода. Например, для меня выгоднее было квартиру не продавать быстро и за бесценок, а попридержать, поторговаться, и все это время получать аренду.

В Семейной ипотеке хорошая ставка, но большой первый взнос. Для меня это был предмет долгих размышлений и расчетов. По предыдущим ипотекам первый взнос был 10%, а в этом варианте 20%. У меня были накопления. Но такой размер первого взноса, получается, забирал все деньги из семейного бюджета.

Вышло копеечка в копеечку, ничего и нигде не пришлось занимать. Но сам факт, что финансового резерва временно не будет, меня напрягал. Но когда я пересчитал на несколько раз все затраты и доходы, понял, что период строительства и ремонта мы переживем. А там уже вернется сумма от продажи квартиры гораздо больше, чем потрачено на первый взнос.

Я понимал, насколько ипотека может быть кабалой. Но в то же время для меня ипотека – это лучший вариант построить дом.

Стройка

Строят мой дом из твин-блока. Команда работает слажено. У них есть постоянные бригады, которые специализируются на определенных работах. Например, одна бригада делает фундаменты. Они раз-раз, этап отстроили, сдали. Нюансы были – поправили. После приемки я подписываю акт на фундамент. И так по каждому этапу.

Сейчас у меня этап строительства крыши, и скоро она будет готова.

За мной закрепили конкретного специалиста, который на протяжении всей стройки меня консультирует и отвечает на все мои каверзные вопросы. Его зовут Владимир. Я еще и с бригадиром по стройке общался, но в основном Владимир стройку курирует. И он всегда со мной на связи.

Кстати, геодезию в УРС мне тоже делали. По смете мне сначала одна сумма выходила, потому что включала геодезию, как отдельную услугу. А когда они начали делать бурение под фундаменты, под ростверк, то они сказали, что нет смысла в геодезии, и мы реально на этом сэкономили 35 тысяч.

А еще сделали сразу скважину. Она будет у меня в доме. Сначала были сомнения, надо ли внутри дома, потому что если что-то сломается или насос упадет и застрянет, то никак скважину не отремонтировать. Я ребят спрашиваю из УРС, это так? Они говорят, что давно есть технологии и нормальное оборудование, и если в нормальной компании заказываешь, то нормально и сделают.

В общем, сейчас я успокоился, что правильно все делал и правильно выбрал. По условиям ипотеки я через два года должен предъявить в банк готовый дом для залога. Но меня уверили, что построят за полгода. И это меня очень сильно порадовало.

Работа разбита на этапы: котлован, стены, крыша, внутрянка. И на каждом этапе я принимаю работу и подписываю акты. Траншы обговариваются сразу, актами мы отчитываемся перед банком, что работа идет, и после заключительного акта нам перечисляют оставшуюся сумму. Все, что делаю я сейчас, — это плачу ежемесячные платежи банку. Но они для нашего семейного бюджета незначительны.

Выводы

Супруга выдохнула. Она увидела, как быстро строят дом, что платежи ипотечные нам по силам, и сейчас она ходит по магазинам и выбирает отделочные материалы для ремонта. У нее фактически начался новый этап жизни. Скоро декрет закончится, малыша в садик, старшего в школу. И домом надо заниматься плотно.

Со вкусом у нее все очень хорошо. В общем, ждем новоселья.

Источник www.metrtv.ru