ГК «ПСК» присоединяется к программе ПАО Сбербанка «Ипотека в рассрочку». Ежемесячный платеж до ввода строящихся домов или апарт-отеля в эксплуатацию составит символический 1 рубль в месяц. Выплата основной части ипотечного кредита начнется после ввода объекта в эксплуатацию. Условия по ипотечному займу — стоимость недвижимости и ставка — фиксируются на момент заключения договора.

ЖК Friends Фото: ГК «ПСК»

Ключевое преимущество программы «Ипотека в рассрочку» заключается в фактической отсрочке ежемесячных платежей до момента ввода объекта в эксплуатацию. Важное отличие от программы субсидированной ипотеки от 0,1% — отсутствие удорожания недвижимости.

Максимальный срок кредитования по программе — до 30 лет. Первый взнос составляет от 15%. Максимальная сумма займа — 12 млн. руб. Ставка по программе соответствует действующим условиям ипотечных программ ПАО Сбербанка: ипотека с господдержкой со ставкой от 6,7% годовых, семейная ипотека со ставкой от 5,7% годовых.

Договор инвестирования строительства жилого дома.

Программа допускает возможность рефинансирования в дальнейшем, на случай, если ставки по ипотеке будут снижаться.

Приобретение недвижимости по программе «Ипотека в рассрочку» возможно в трех проектах ГК «ПСК»: в жилых комплексах премиум-класса «Северная корона» и комфорт-класса ЖК Friends, а также в новом апарт-отеле Ladozhsky Avenir.

Таким образом, покупатель недвижимости в ГК «ПСК» может полностью исключить расходную часть из личного бюджета на ипотечные выплаты. Этот период составит от 1 до 2 лет — в зависимости от выбранного проекта и его стадии готовности. Что означает решение следующих финансовых задач:

— Исключается необходимость одновременных выплат по ипотеке с арендной платой для проживающих на съемном жилье.

— Упрощается покупка новой недвижимости за счет продажи старой. На период выплат по 1 рублю в месяц (до 2-х лет, до ввода объекта в эксплуатацию), имеющаяся недвижимость может быть реализована с направлением средств на погашение основного долга или его части.

— Минимизируются инвестиции в приобретение апартаментов — исключаются выплаты по основному долгу до момента ввода апарт-отеля в эксплуатацию.

— Фиксируется стоимость объекта недвижимости и условий ипотеки — возможность «забронировать» условия покупки, выполнение основных обязательств по которым через 1–2 года (в зависимости от выбранного объекта).

Предложение квартир и апартаментов по программе — ограничено.

— Данная программа позволяет нам предложить куда более гибкое решение покупателям, без увеличения рисков и базовой стоимости квартиры или апартаментов. Это своевременный инструмент и отличное решение для всех, чей вопрос покупки недвижимости попадал под те или иные сомнения или ограничения, — отмечает Сергей Софронов, коммерческий директор ГК «ПСК».

договор долевого инвестирования — договор инвестирования долевого строительства

Например, квартира-студия в ЖК комфорт-класса Friends напротив Новоорлосвкого лесопарка стоимостью 5,5 млн руб. с отделкой может быть приобретена при минимальном первоначальном взносе в 850 тыс. руб. До сдачи в эксплуатацию платеж составит 1 рубль в месяц. После ввода в эксплуатацию — порядка 30 тыс. рублей в месяц, исходя из ставки от 6,7% и срока займа на 30 лет.

Подробная информация о ценах и способах покупки, а также уточнение условий — в офисах продаж ГК «ПСК» и по телефону: (812) 565–83–95.

ЖК «FRIENDS» — застройщик ООО БС-66, проектная декларация на сайте наш.дом.рф

Ladozhsky Avenir — застройщик ООО «СЗ ИНВЕСТПРОЕКТ», проектная декларация на сайте наш.дом.рф

ЖК «Северная Корона» — застройщик ООО «СЗ Карповка 31», проектная декларация на сайте наш.дом.рф

Источник: www.fontanka.ru

Как делят инвестиции при разводе

Семейный кодекс говорит, что все нажитое в браке является совместной собственностью супругов. Но не все знают, что это относится и к инвестициям. В этой статье расскажу, какие активы являются общей собственностью супругов, как их делят в случае развода и можно ли повлиять на такой раздел.

Инвестиции — совместная собственность или нет?

По статье 34 СК РФ, совместной собственностью супругов считается все, что они приобрели в браке. Сюда относится имущество, деньги, ценные бумаги и даже долги. То есть не важно, на кого из супругов открыт брокерский счет, кто именно покупал бумаги, на кого записана инвестиционная квартира. Это общая норма, но есть исключения.

Не считается совместным и не делится имущество, в том числе в инвестиционных активах, которое один из супругов:

- получил по наследству (по закону или завещанию);

- получил в дар;

- оформил как накопительное страхование жизни (НСЖ) или инвестиционное страхование жизни (ИСЖ);

- оформил как накопления на частную пенсию (индивидуальное пенсионное накопление).

Как делят активы при разводе

Возможные сценарии раздела

1. Супруги делят имущество мирно, заключая соглашение о разделе.

2. Супруги не могут договориться самостоятельно и идут в суд.

3. Раздела как такого не происходит: бывшие супруги вообще ничего не оформляют. Это из разряда «уйти с одним чемоданом».

4. У супругов заключен брачный договор, согласно которому и произойдет раздел.

Кому и сколько

В случае развода совместное имущество по умолчанию делится между супругами поровну. Однако суд может отдать бóльшую часть имущества одной из сторон, если на это есть серьезные причины. Он учитывает, с кем остаются дети, трудоспособен ли каждый из супругов и другие обстоятельства.

Если есть брачный договор или соглашение о разделе имущества, раздел будет происходить так, как договорились супруги.

Как разделить

Делить имущество — это право, а не обязанность супругов. Причем можно сделать это не сразу, а в течение 3 лет после расторжения брака.

Распределить активы супруги могут сами, если получилось мирно договориться. В таком случае раздел нужно оформить нотариально, или одна из сторон может просить раздел через суд.

Нужно ли продавать ценные бумаги и делить полученные деньги или можно разделить сами бумаги? Если стороны сумеют договориться, можно разделить бумаги. Условно, мужу — одна акция Amazon, жене — 12 акций Microsoft: выйдет примерно одинаковая стоимость.

Может получиться ситуация, когда актив трудно разделить, или он больше нужен одному из супругов. К примеру, муж активно занимается инвестированием, а жена в этом ничего не понимает. Тогда брокерский счет со всеми бумагами может отойти мужу, а жене он компенсирует ее часть деньгами. Опять же, если у супругов не получается договориться, такое решение примет суд, учитывая обстоятельства.

Как защитить инвестиции в браке

Брачный договор

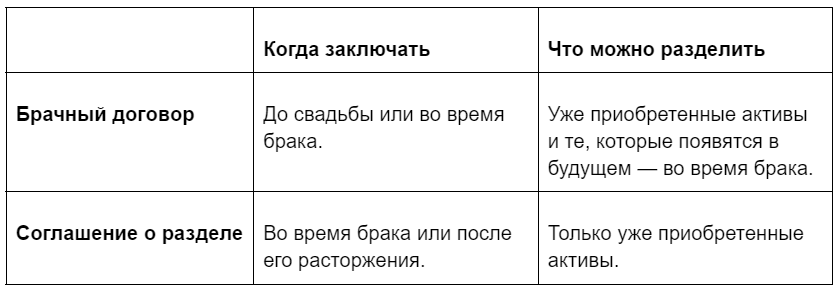

Самый лучший способ спасти инвестиции — заранее договориться, кому и что принадлежит, и оформить это в виде брачного договора. Заключить его можно как до свадьбы, так и во время брака.

Супруги могут прописать, что принадлежит каждому в браке и отойдет в случае развода. Договориться можно не только о тех активах, которые уже есть, но и о тех, что супруги приобретут в будущем.

Чтобы составить такой договор, можно обратиться к юристу по семейным делам. Или сразу пойти к нотариусу, который предложит готовые шаблоны. В любом случае понадобится нотариальное заверение.

В России брачный договор пока не очень распространен. Чаще всего его заключают состоятельные люди, чтобы обезопасить бизнес и инвестиции.

Соглашение о разделе имущества

Другой способ договориться — заключить нотариальное соглашение о разделе имущества. В отличие от брачного договора, оно касается только тех активов, которые уже есть на момент подписания. Заключить такое соглашение можно как во время брака, так и после его расторжения.

Соглашение помогает оформить мирный раздел имущества, без суда. Когда удалось договориться по всем пунктам, можно обратиться к любому нотариусу и заключить соглашение. Для этого потребуются паспорта сторон и свидетельство о браке. Госпошлина составит 0,5% от суммы договора, но не меньше 300 ₽ и не больше 20 000 ₽.

В обоих случаях для заключения понадобится участие юриста

НСЖ, ИСЖ, частная пенсия

Эти три вида инвестиционных накоплений не считаются совместной собственностью. Поэтому, если вы сомневаетесь, что с супругом удастся договориться, можно оформить часть инвестиций именно в такой форме.

Накопительное страхование жизни — это долгосрочная программа страхования жизни с постепенным внесением средств. Ее средний срок — 15 лет.

Инвестиционное страхование жизни — среднесрочное страхование жизни с извлечением инвестиционной прибыли от вложенных средств. Ее средний срок — от 7 лет.

НСЖ и ИСЖ оформляется через страховые компании с лицензией Банка России. Иногда такую услугу от их лица предоставляют банки. А за оформлением накоплений на частную пенсию нужно обращаться в негосударственные пенсионные фонды.

Самый универсальный из предложенных способов защитить активы — брачный договор. Главное, чтобы обе стороны были согласны его подписать. Но, конечно, лучше выбирать тот способ, который подходит конкретно под вашу жизненную ситуацию и инвестиционную стратегию.

Источник: life.akbars.ru