Каждый день в компаниях продаются товары, расходуются и поступают денежные средства, а значит, изменяются остатки материальных активов. Составлять постоянно баланс довольно сложно. Чтобы ежедневно видеть, сколько денежных средств и по каким статьям было потрачено, в 2000-м году был введен план счетов. Это официальный документ, в котором прописаны все 99 счетов бухгалтерского учета (БУ).

Описание документа

Начальникам, менеджерам и бухгалтерам организации нужно вовремя получать актуальную информацию о состоянии счетов, ведь эти данные напрямую влияют на управленческие решения. Допустим, компании нужно заплатить поставщикам определенную сумму. При правильном бухгалтерском учете сотруднику достаточно заглянуть в документы, чтобы понять, есть ли в наличии необходимые деньги. Туда же добавляется информация о том, кто должен заплатить фирме, сколько средств лежит на депозите и т.д. Это очень удобно и существенно упрощает работу, особенно если речь идет о крупных компаниях.

Бухгалтерский четверг «Строительство»

Бухгалтерский счет

Чтобы понять, что такое план счетов, сначала нужно разобраться с понятием «счета бухгалтерского учета». Это способ отражения имущества по составу и источникам его образования. Хозяйственные операции тоже подлежат сортировке по денежным, натуральным и трудовым признакам. Неподготовленному человеку довольно сложно понять, что же скрывается за этим определением. Но на самом деле все гораздо проще: по сути бухгалтерский счет представляет собой таблицу, в которой указана следующая информация:

- Дебетовый оборот — сумма всех операций, отраженная в дебете.

- Кредитовый — все операции, отраженные в кредите.

Обратите внимание! Дебет (увеличение) располагается слева, а кредит (уменьшение) — справа. Можно сказать, что дебет — это то, что должны компании, а кредит — то, что она должна другим.

Каждой операции для удобства присваивается двузначное число от 01 до 99. Это очень удобно, поскольку избавляет от необходимости каждый раз писать полное название актива. Вот как будет выглядеть упрощенный бухгалтерский счет :

| Дебет | Кредит |

| Сальдо на начало: 50 000 руб. | |

| 7 000 руб. — поступило от ООО «Конструктор» | 8 000 руб. — уплачено ООО «Стройматериалы» |

| 3 000 руб. — поступило от ООО «Ягель» | |

| Сальдо на конец: 52 000 руб. | |

Каждый день в предприятии осуществляются выплата заработной платы, покупка оборудования или материалов, уплата налогов и другие операции. Для удобства они группируются по однородным признакам. Каждой группе присвоен определенный номер. К примеру, оплата материалов поставщикам относится к счету №50 под названием «Касса организации». В этой категории следует учитывать все денежные средства в кассе компании.

Автоматизация учета в небольшой строительной компании

План счетов

План счетов — это система регистрации и группировки фактов хозяйственной деятельности. Он используется в компаниях любой формы собственности (кроме финансовых организаций), применяющих двойной метод записи (корреспонденции счетов) для проводок. В плане указано 99 счетов БУ и еще 11 забалансовых. То, какой счет использовать, зависит от категории операции. Таким образом, в любой момент в документ можно заглянуть, чтобы уточнить актуальный номер бух.счета.

Важная информация! Организация может установить рабочий план счетов, в котором будут использоваться только самые распространенные операции. Небольшие фирмы могут обойтись 15-20 позициями.

Назначение

План счетов приносит предприятию много пользы. С помощью него можно наметить основные приоритеты и систематизировать бухгалтерский учет. Используя план, организация может утвердить рабочий БУ, который будет содержать полный перечень синтетических и аналитических счетов, необходимых для корректного ведения бухгалтерии. Но основная цель плана счетов — унификация, то есть ведение учета в разных компаниях по одному принципу с единым форматом регистров.

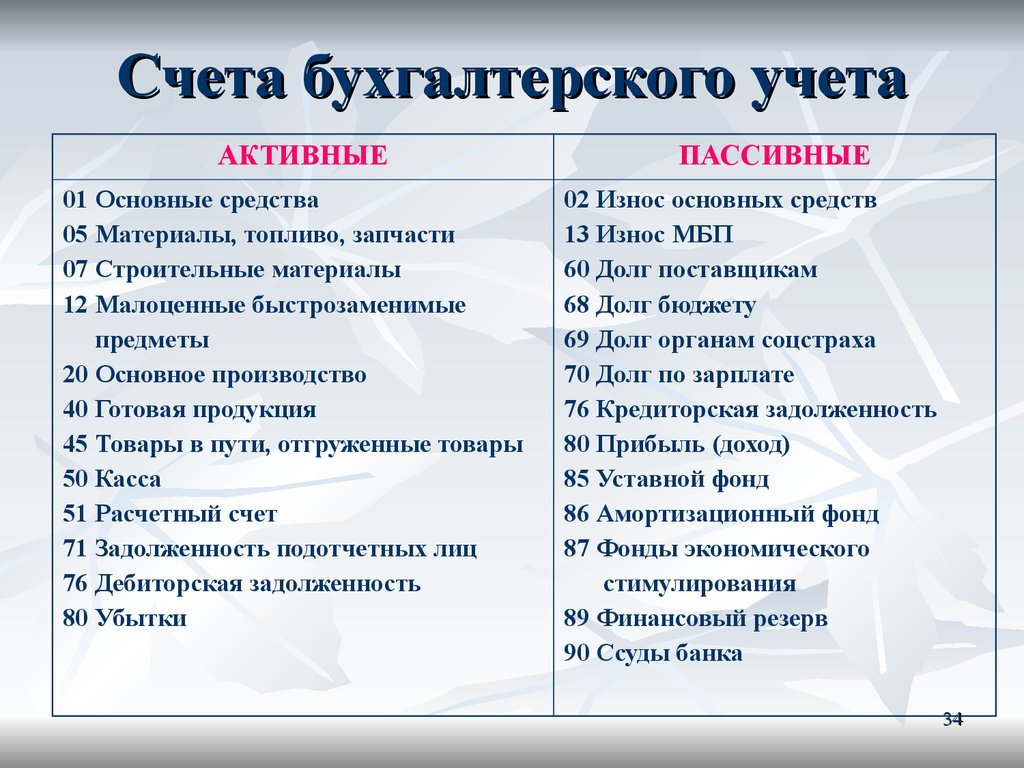

Наибольшей ценностью в плане обладают синтетические счета, которые группируют по следующим разделам:

- 01-08: внеоборотные активы. К ним относятся оборудование и другие материальные активы и ценности, которые используются (но не расходуются) во время работы. Примером могут служить печатные станки, долгосрочные финансовые вложения и т.д.

- 10-19: производственные запасы. Используются для производства только один раз и переносят свою стоимость на готовый продукт или услуги. То есть, к этой категории можно отнести запчасти, материалы, топливо, инвентарь и т.д.

- 20-39: производственные затраты. Сюда входят затраты, которые несет организация при производстве товаров: охрана предприятия, заработная плата управляющим и рядовым сотрудникам, появление брака.

- 40-49: готовый товар. Этот раздел нужен для отражения продукции/услуг, произведенных или приобретенных для продажи за конкретный период времени. Также эти счета отражают размер наценки и расходы, связанные с реализацией.

- 50-59: денежные средства. В эту категорию входит информация о движении средств в кассе как на расчетных, так и на валютных, депозитных и кредитных счетах компании. Также именно в этом разделе отражаются финансовые вложения и переводы в пути.

- 60-89: расчеты. Самая обширная категория, в которую входят расчеты с поставщиками, кредиторами, заказчиками, а также налоги, сборы, выплата заработной платы и другие операции по текущим счетам, претензиям и другим операциям.

- 80-89: капитал. Здесь отражается имущество компании, резервный и уставный капитал, а также нераспределенная прибыль.

- 90-99: финансовые результаты. В эту категорию входит сальдо, расходы и доходы, акцизы и убытки от порчи ценностей.

Важно! Используя план счетов, руководитель может подобрать наиболее актуальные аналитические и синтетические счета, которые будут использоваться для ведения учета именно в этой компании.

Таблица с расшифровкой планов счетов с субсчетами

Бух счета таблица в 2019-м и 2021-м году выглядит следующим образом:

- Сырье и материалы.

- Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

- Топливо.

- Тара и тарные материалы.

- Запасные части.

- Прочие материалы.

- Материалы, переданные в переработку на сторону.

- Строительные материалы.

- Инвентарь и хозяйственные принадлежности.

- Специальная оснастка и специальная одежда на складе.

- Специальная оснастка и специальная одежда в эксплуатации.

- НДС на приобретение основных средств.

- НДС по приобретенным нематериальным активам.

- НДС по приобретенным материально-производственным запасам.

- Товары на складах.

- Товары в розничной торговле.

- Тара под товаром и порожняя.

- Покупные изделия.

- Касса организации.

- Операционная касса.

- Денежные документы.

- Расчеты по социальному страхованию.

- Расчеты по пенсионному обеспечению.

- Расчеты по обязательному медицинскому страхованию.

- Расчеты по предоставленным займам.

- Расчеты по возмещению материального ущерба.

- Расчеты по вкладам в уставный (складочный) капитал.

- Расчеты по выплате доходов.

- Расчеты по имущественному и личному страхованию.

- Расчеты по претензиям.

- Расчеты по причитающимся дивидендам и другим доходам.

- Расчеты по депонированным суммам.

- Расчеты по выделенному имуществу.

- Расчеты по текущим операциям.

- Расчеты по договору доверительного управления имуществом.

- Выручка.

- Себестоимость продаж.

- Налог на добавленную стоимость.

- Акцизы.

- Прибыль/убыток от продаж.

- Прочие доходы.

- Прочие расходы.

- Сальдо прочих доходов и расходов.

- Доходы, полученные в счет будущих периодов.

- Безвозмездные поступления.

- Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы.

- Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей.

Инструкция по применению

План счетов содержит всю необходимую информацию для ведения учета. Рабочий план счетов всегда должен включать следующие разделы в определенной последовательности:

План счетов бухгалтерского учета — это схема, которая содержит 99 бухгалтерских счетов, сгруппированных по разным признакам. Он нужен для удобства и унификации. Каждая организация может утверждать на его основании рабочий план, который будет содержать наиболее используемые счета. Его можно распечатать и использовать в качестве наглядного пособия для повседневных операций.

Источник: ontask.ru

План счетов

Как установлено статьей 3 Федерального закона от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учёте», план счетов бухгалтерского учёта представляет собой систематизированный перечень счетов бухгалтерского учёта.

Инструкцией по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций, которая утверждена приказом Министерства финансов Российской Федерации от 31 октября 2000 года № 94н, эта норма закона разъяснена.

В частности, там сказано, что План счетов бухгалтерского учёта представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учёте. В плане счетов приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

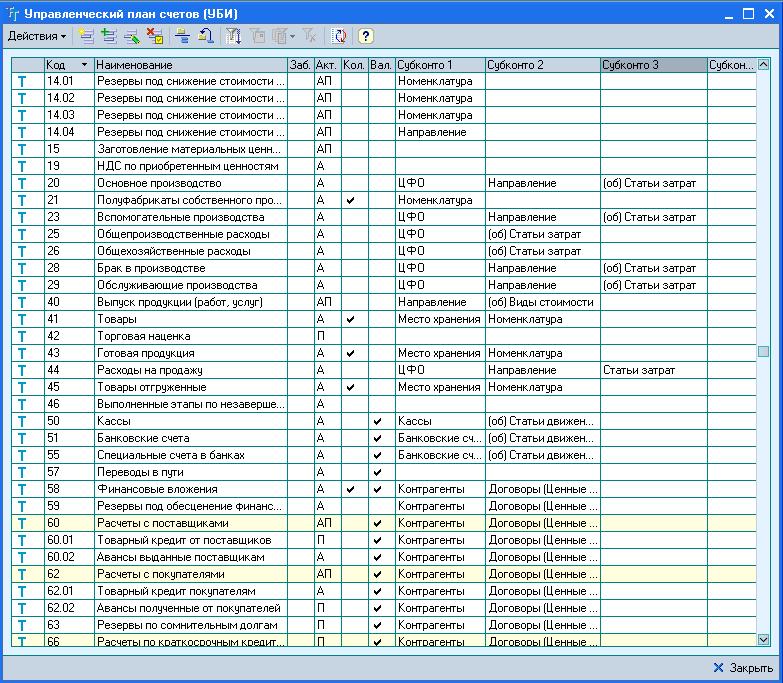

Важно подчеркнуть, что план счетов программы Инфо-Бухгалтер разработан в полном соответствии с Федеральным законом «О бухгалтерском учете» и приказом Министерства финансов Российской Федерации от 31 октября 2000 года № 94н. Он содержит полный перечень синтетических и аналитических счетов. Доступ к плану счетов программы Инфо-Бухгалтер возможен из любого окна, из любого поля, где есть на него ссылка.

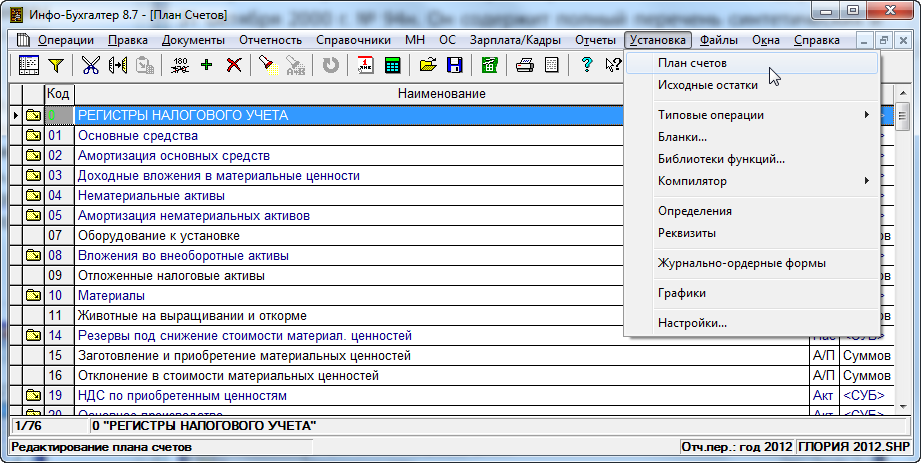

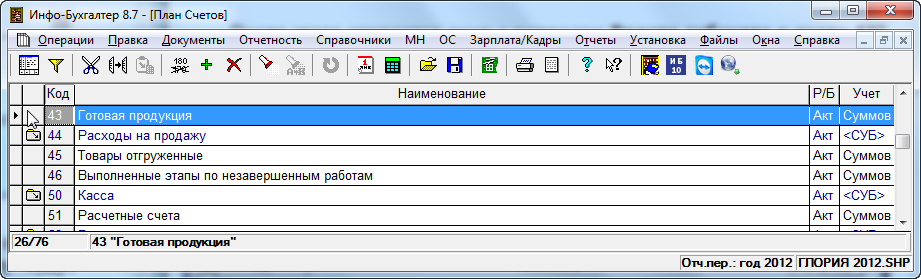

Давайте вызовем окно Плана счетов при помощи главного меню. Для этого в его пункте Установка, выберем подпункт План счетов. В результате – на экране появится окно плана счетов (рис. Ошибка: источник перёкрестной ссылки не найден). Учитывая особую важность этого компонента, рассмотрим его более подробно.

Следует отметить, что план счетов программы Инфо-Бухгалтер представляет собой не только перечень счетов бухгалтерского учёта, но и несёт некоторую дополнительную информацию о том, или ином счёте.

Рис. 1: Главное окно программы Инфо-Бухгалтер

с открытым окном План счетов

План счетов программы Инфо-Бухгалтер представлен в виде структурированного списка с шестью графами (столбцами). Для каждого счета предусмотрена отдельная строка.

Графы окна «План счетов»

Самый левый столбец таблицы плана счетов. Здесь отображаются маркеры структурированного списка.

Маркер указывает на выбранный пользователем элемент (счёт, субсчёт) структурированного списка.

Маркер указывает на готовность добавления нового элемента структурированного списка.

Например, счёта или субсчёта.

Это следующий столбец таблицы плана счетов. Здесь располагаются кнопки управления структурированным списком

Кнопка Добавить к … элемента списка, не имеющего элементов более низкого уровня.

Например, счёт не имеет субсчетов.

Щелчком по этой кнопке осуществляется переход к добавлению элемента более низкого уровня.

Открыть — кнопка элемента списка, имеющего элементы более низкого уровня управления структурированным списком.

Например, счета, к которым открыты субсчета. Щелчком по этой кнопке осуществляется переход к просмотру субсчетов

Вверх — кнопка управления структурированным списком. Эта кнопка появляется в строке заголовка графы только при просмотре субсчетов. Щелчком по этой кнопке осуществляется переход к счетам верхнего уровня.

Код соответствует номеру счёта или субсчёта. Допускается применение цифр, букв и их сочетаний (до 50 символов)

Наименование соответствует актам, нормативного регулирования бухгалтерского учёта. При вводе субсчетов их наименование определяет пользователь (до 200 символов)

— аналитика на субсчетах;

— количественно-суммовой, средняя цена

— количественно-суммовой, фиксированная цена.

Примечание

В программе Инфо-Бухгалтер 8.7 в виде структурированного списка представлен не только План счетов, но и Типовые операции, Документы и др.

Постарайтесь запомнить, как выглядят, и что означают кнопки управления структурированным списком Маркер, Открыть и Вверх.

Перемещение (навигация) по плану счетов

Перемещение по плану счетов, как и по любому другому списку, осуществляется с помощью клавиатуры или мыши. Следует напомнить, что для перемещения по списку можно использовать вертикальную и горизонтальную полосы прокруток (см. раздел Ошибка: источник перёкрестной ссылки не найден. Ошибка: источник перёкрестной ссылки не найден, с. Ошибка: источник перёкрестной ссылки не найден).

Для выбора счета следует нажать левую кнопку мыши в его строке.

Для перемещения по списку с помощью клавиатуры используются следующие клавиши:

и для перемещения по списку вверх или вниз на одну строку;

Page Up и Page Down для перемещения по списку вверх или вниз на одну страницу;

Ctrl+Page Up и Ctrl+Down для перемещения в начало или в конец списка.

Чтобы сразу перейти на нужный вам счёт, достаточно набрать на клавиатуре его код (если код начинается с нуля, то в первую очередь нажмите ноль).

Обратите внимание, что при быстром переходе на нужный вам счёт необходимо, чтобы был активным столбец Код, так как здесь, и в других списках (Типовые операции, Документы), поиск осуществляется по активному столбцу.

Чтобы столбец стал активным, надо щёлкнуть мышью по его заголовку. При этом поле заголовка «вдавливается» и фиксируется в этом положении.

Для повышения удобства в работе и обеспечения компактности представленной на экране информации, субсчета, открываемые к счету, находятся в структурированном списке. То есть, на экране мы видим только счета первого порядка.

Легко заметить, что наименования некоторых счетов выделены синим шрифтом, а слева от номера имеется кнопка Открыть со стрелочкой вниз (рис. Ошибка: источник перёкрестной ссылки не найден). Кроме того, в графе Учет имеется специальная пометка . Именно так отмечены счета, имеющие субсчета.

По щелчку мыши по кнопке Открыть, либо при нажатии клавиши Enter, в специальном окне (рис. Ошибка: источник перёкрестной ссылки не найден) отобразятся все субсчета, открытые к этому счету. В нашем примере это субсчета к счету 10 «Материалы». Следует отметить, счета третьего порядка к субсчетам счета 10 не открыты. Поэтому в графе управления нет кнопок Открыть.

Рис. 3: Главное окно программы Инфо-Бухгалтер, открыто окно

План Счетов / Счет 10 «Материалы»

Обратите внимание, в левой части строки наименования полей появилась кнопка Вверх (рис. Ошибка: источник перёкрестной ссылки не найден). Щелчок по этой кнопке вернет нас к счетам первого порядка. Этого же результата можно достичь, воспользовавшись клавишей Esc на клавиатуре. Кроме того, возвратиться к просмотру счетов более высокого уровня можно при помощи клавиатуры (клавиша Esc).

Примечание

В план счетов программы Инфо-Бухгалтер

разработчиками специально введён счет

0 РЕГИСТРЫ НАЛОГОВОГО УЧЕТА

для ведения налогового учёта в соответствии с требованиями Налогового кодекса Российской Федерации.

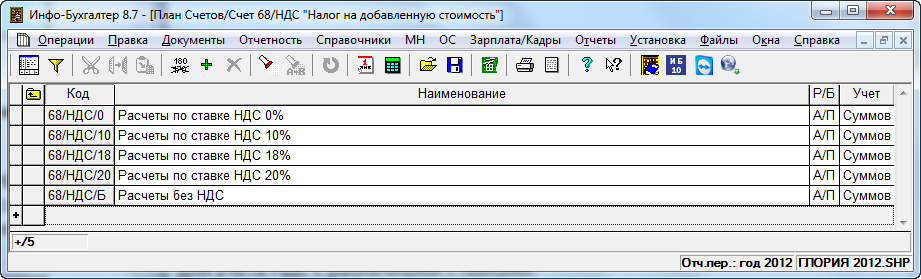

Рассмотрим ещё одно окно, содержащее субсчета к счету 68 Расчёты по налогам и сборам.

Для учёта НДС с различными ставками (10%, 18%, 20%, без НДС) к счетам второго порядка 68/НДС «Налог на добавленную стоимость» и 68/НПР «Налог на прибыль» синтетического счета 68 «Расчёты по налогам и сборам» открыты субсчета (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 5: Окно План Счетов / Счет 68 «Расчеты по налогам и сборам»

Напомним, что в соответствии с Инструкцией по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (приказ Минфина Российской Федерации от 31 октября 2000 года № 94н), организация на основе Плана счетов бухгалтерского учёта утверждает рабочий план счетов.

Рабочий план счетов организации должен содержать полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учёта. При этом субсчета, предусмотренные в Плане счетов бухгалтерского учёта, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчётности.

С этой целью, наряду с субсчетами, установленными приказом Минфина РФ от 31 октября 2000 г. № 94н (все они имеют цифровой код, установленный этим приказом) введены дополнительные счета второго порядка.

Следует особо оговорить, что специалистами компании Инфо-Бухгалтер разработан и предложен определённый порядок ведения аналитического учёта, соответствующий требованиям законодательных, нормативных и методических актов по вопросам бухгалтерского учёта и налогообложения.

Кроме того, в значительной мере учтены и нужды пользователей по вопросам управления, анализа, контроля и отчётности. Однако используемый вами план счетов может отличаться от предложенного, поэтому вы можете добавить все необходимые счета для обеспечения работы в привычном режиме.

Примечание

Следует очень осторожно корректировать или удалять счета и субсчета, имеющиеся в плане счетов, предложенном разработчиками программы, поскольку ссылки на них могут содержаться в формульных разделах бланков и типовых операций.

Вы можете удалять или редактировать только те счета, которые ввели самостоятельно.

Мы получили довольно много информации об особенностях плана счетов программы Инфо-Бухгалтер. Теперь её следует систематизировать:

План счетов представляет собой список, упорядоченный по коду. При расчётах все показатели субсчетов суммируются на счетах высших порядков со свёрнутым сальдо субсчетов или без такового.

Раздел баланса, к которому относятся субсчета, совпадает с разделом баланса счета верхнего уровня (за исключением активно-пассивных счетов).

К любому счету вы можете задавать до двенадцати уровней субсчетов (именно уровней субсчетов, а не самих субсчетов!). Максимальный порядок субсчетов ограничивается только длиной кода счета (в 50 символов).

Порядок работы с планом счетов программы Инфо-Бухгалтер, порядок формирования рабочего плана счетов и его изменение мы рассмотрим в Главе Ошибка: источник перёкрестной ссылки не найден настоящего Руководства.

Рабочий план счетов. Создание и изменение

В целях формирования рабочего плана счетов и внесения в него необходимых изменений, программа Инфо-Бухгалтер позволяет проводить ряд операций со счетами и субсчетами. Например, пользователь имеет возможность:

добавлять в план счетов новые счета первого порядка;

создавать субсчета к счетам всех уровней;

изменять атрибуты счетов и субсчетов;

вводить и корректировать исходные остатки;

удалять (при соблюдении некоторых правил) счета и субсчета всех уровней.

Добавление нового счета

В приказе Минфина РФ от 31 октября 2000 года № 94н определено, что для учёта специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учёта дополнительные синтетические счета, используя свободные номера счетов.

Для реализации этого права пользователям программы Инфо-Бухгалтер предоставлен специальный механизм ввода синтетических счетов (счетов первого порядка). Этот же механизм применяется и для создания субсчетов (счетов второго порядка).

Существует несколько способов добавления нового счета (субсчета) в план счетов. При этом пользователь может выбрать любой из них. Для этого необходимо открыть окно План счетов. Затем выполнить одно из следующих действий:

При помощи мыши:

на панели инструментов нажать кнопку ;

перейти в конец списка и нажать кнопку добавления элемента списка .

При помощи клавиатуры:

нажать клавишу F7;

перейти в конец списка и нажать клавишу Enter.

При помощи главного меню:

выбрать пункт главного меню Правка >> Добавить.

В результате откроется окно Новый счет (рис. Ошибка: источник перёкрестной ссылки не найден)

Рис. 6: Окно ввода нового счета

В этом окне пользователь определяет и устанавливает атрибуты счета. При необходимости их можно изменить. Для грамотного применения возможностей программы эти атрибуты следует рассмотреть несколько подробнее.

Атрибуты счета

Играет роль комментария (до 200 символов включительно)

Основной идентификатор счета (субсчета). Не может превышать 50 символов

Указывает специфику применения счета: активный, пассивный, активно-пассивный или забалансовый

Отражает специфику учёта: суммовой или количественно-суммовой

Варианты: средняя или фиксированная

(для количественно-суммового учета)

Обозначает, что к данному счёту привязана ветка аналитических счетов (регистров налогового учёта)

Рассмотрим каждый атрибут счёта более подробно. При этом важно подчеркнуть, что в программе Инфо-Бухгалтер точно такие атрибуты имеют и субсчета.

Наименование счета играет роль комментария и обычно не учитывается при обработке хозяйственных операций.

Код счета является основным его идентификатором и используется при формировании бухгалтерских записей (проводок) и отчётных документов. Код счета может содержать от 1 до 50 символов включительно. При этом можно применять буквы, цифры и любые другие символы (кроме служебных символов № ; ; / ; * ).

Между счетами бухгалтерского учёта и бухгалтерским балансом существует органическая взаимосвязь. Она заключается в том, что на основе данных, содержащихся в счетах, формируются разделы баланса – актив и пассив.

В зависимости от характера отражаемых на счетах объектов различают активные и пассивные счета.

Активные счета – формируют актив баланса.

Они предназначены для отражения средств организации по их составу и размещению. Конечный остаток по этим счетам определяется суммированием начального дебетового остатка с дебетовым оборотом и вычитанием кредитового оборота. При этом кредитовый остаток воспринимается как ошибка.

Пассивные счета – формируют пассив баланса.

Они отражают источники средств организации. Порядок определения конечного остатка по этим счетам обратный – из суммы начального кредитового остатка и кредитового оборота вычитается дебетовый оборот. Дебетовый остаток считается ошибкой.

Активно-пассивные счета – формируют либо актив, либо пассив баланса

Остаток в этих счетах может быть либо дебетовый, либо кредитовый. Если активно-пассивный счёт имеет субсчета, то по нему может быть сформировано развёрнутое сальдо (ненулевой остаток одновременно и по дебету, и по кредиту). Это возможно в случае, если по одним субсчетам активно-пассивного счета имеется дебетовый, а по другим – кредитовый остаток.

Эти счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

Бухгалтерский учёт указанных объектов ведётся по простой системе, для обеспечения этого в программе Инфо-Бухгалтер применяются вспомогательные счета.

Остатки и обороты забалансовых счетов не учитываются при формировании отчётных документов, в частности оборотной ведомости, карточек движения средств и т. д.

Примечание

При необходимости можно установить режим, при котором информация по забалансовым счетам будет отражаться в отчётах.

Для этого в закладке Отчеты пункта главного меню Установка >> Настройки надо установить признак Показывать забалансовые счета.

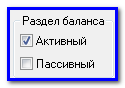

Рассмотрим порядок определения раздела баланса более подробно.

На рисунке Ошибка: источник перёкрестной ссылки не найден показан фрагмент окна ввода, а также редактирования счета (субсчета), где хорошо видны поля выбора.

Выбор производится установкой или сбросом флажка (галочки).

— раздел выбран (галочка установлена);

— раздел не выбран (галочка сброшена).

Для установки или изменения состояния необходимо щёлкнуть левой клавишей мыши по соответствующему полю, либо при установленном в нем курсоре, нажать клавишу Пробел.

В приведённой ниже таблице показано состояние признаков для счетов, относящихся к разным разделам баланса:

Относительно раздела баланса

– «установлено»

– «сброшено»

– «сброшено»

– «установлено»

– «установлено»

– «установлено»

– «сброшено»

– «сброшено»

Вид учета

В программе Инфо-Бухгалтер есть возможность отражения учётной информации как в суммовом, так и в количественно-суммовом выражении. Это определяется признаком Количественно-суммовой учёт. Если этот признак установлен , то по данному счёту ведётся количественно-суммовой учет. В противном случае – вид учёта будет суммовым.

При этом виде учёта, проводки формируются только в суммовом выражении, без количественных характеристик. Поэтому и отчёты по таким счетам можно получить только в суммовом виде.

Если выбран количественно-суммовой учёт по соответствующим счетам, то сумма проводки рассчитывается в соответствии с ценой и количеством, а отчётные документы формируются как в количественно-суммовом, так и в суммовом виде.

Для количественно-суммового учёта используется два типа цены – средняя и фиксированная.

При количественно-суммовом учёте со средней ценой проводки и остатки формируются по средней цене, то есть рассчитываются, исходя из суммы и количества.

При формировании проводки по счету с фиксированной ценой, ввод количества в окне редактирования хозяйственной операции автоматически вызовет расчёт суммы по формуле:

сумма = фиксированная цена * количество

И, наоборот, при вводе суммы происходит автоматический расчёт количества по формуле:

количество = сумма / фиксированная цена

При изменении фиксированной цены она изменится во всех проводках по данному счету (субсчёту). При этом программа выдаст запрос о пересчёте проводок, связанных с данной фиксированной ценой.

Если в журнале хозяйственных операций есть операция с проводкой между двумя счетами с количественно-суммовым учётом и фиксированной ценой, то изменить фиксированную цену в исходных остатках для одного из корреспондирующих счетов в одностороннем порядке невозможно.

Если в такой ситуации вы всё же попытаетесь изменить фиксированную цену для одного из корреспондирующих счетов, то будет выдано окно с предупреждением о наличии в журнале подобной операции и попытка изменить фиксированную цену будет заблокирована.

Если же в журнале таких проводок нет, то при изменении фиксированной цены будет выдано диалоговое окно, в котором вам будет предложено выбрать один из двух вариантов пересчёта проводок в журнале хозяйственных операций:

расчёт количества через сумму и новую фиксированную цену;

расчёт суммы через количество и новую фиксированную цену.

После выбора нужного варианта в журнале хозяйственных операций будут пересчитаны все проводки, а в исходных остатках будет отражена новая фиксированная цена. Отказ от пересчёта повлечёт за собой возврат к прежней фиксированной цене.

В блоках программы (Счета, Счета-фактуры, Материалы, Производство, Общепит и др.) предусмотрена возможность выбора пользователем способа оценки материально-производственных запасов, как по средней себестоимости, так и способами ФИФО. Для этого необходимо в Определениях (пункт главного меню Установка >> Определения) выставить соответствующее значение (0, 1, 2) в строке МЕТОД_СПИС.

МЕТОД_СПИС | 0 | 0 – ср. взв., 1-ФИФО, 2-ЛИФО (для доп. модулей).

Свернутое сальдо субсчетов

Признак Свернутое сальдо субсчетов применим и доступен только для активно-пассивных счетов, к которым открыты субсчета. Если этот признак установлен , то обороты по субсчетам активно-пассивного счета вычисляются со свёрнутым сальдо, то есть определяется разница дебетовых и кредитовых оборотов или остатков по субсчетам счета. Эта разница фигурирует в качестве оборота или остатка по счету. При этом оборот или остаток формируется по дебету либо по кредиту счета.

Признак Свернутое сальдо субсчетов влияет на вид отчетов, в которых по счетам определяются обороты (суммы операций, записанные на бухгалтерских счетах).

Этот признак существенно влияет на расчёт исходных остатков по счетам, где он установлен, и, как следствие, изменяет вид всех расчётных форм, оперирующих с исходными остатками этих счетов.

Этот признак обеспечивает возможность параллельно с бухгалтерским учётом вести налоговый учёт. Налоговый учёт ведётся в аналитических регистрах, созданных в соответствии с действующим законодательством. Эти регистры обеспечивают накопление и систематизацию информации об объектах налогообложения.

В программе Инфо-Бухгалтер регистры налогового учёта представляют собой специальный счёт «0 – РЕГИСТРЫ НАЛОГОВОГО УЧЕТА» в плане счетов.

Примечание

Следует помнить, что счета, с установленным признаком Аналитика ( ), будут отображаться в плане счетов, журнале хозяйственных операций и в ведомостях остатков зелёным цветом.

Итак, после ввода необходимой информации и определения соответствующих атрибутов нового счёта или субсчета (окно Новый счёт, рис. Ошибка: источник перёкрестной ссылки не найден) следует нажать клавишу Enter или кнопку OK. Если вы решили отказаться от ввода нового счёта, то нажмите кнопку Отмена или клавишу Esc.

Создание субсчетов

Как уже отмечалось, при необходимости, к счетам можно открыть неограниченное количество субсчетов. Например, к синтетическому счёту 10 можно ввести неограниченное количество субсчетов (счетов второго порядка). Как уже отмечалось, в наименованиях субсчетов могут использоваться как числовые обозначения:

10/01, 10/02, 10/03,

так и символьные (аббревиатурные) обозначения:

10/АРМАТ, 10/БАЛКИ, 10/Разное

К любому из субсчетов второго порядка можно ввести неограниченное количество субсчетов третьего порядка. Например, к субсчету 10/03 можно ввести субсчета третьего порядка:

10/03/001, 10/03/002, 10/03/003

10/03/173, 10/03/БРУС

А к субсчетам третьего порядка – субсчета четвертого, пятого и следующих порядков.

Примечание

Практика применения программы Инфо-Бухгалтер показывает, что бухгалтеры редко используют счета пятого, шестого и более низких уровней.

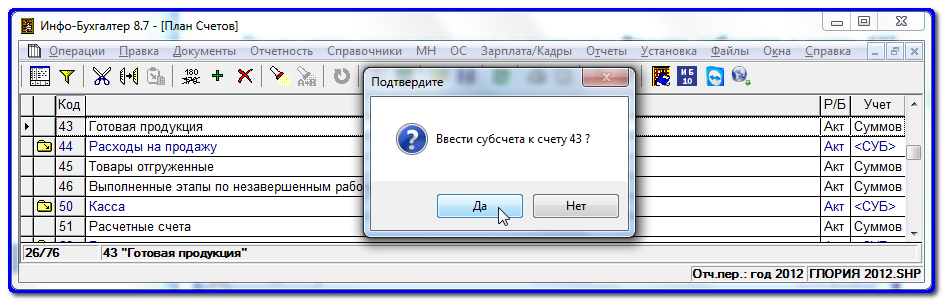

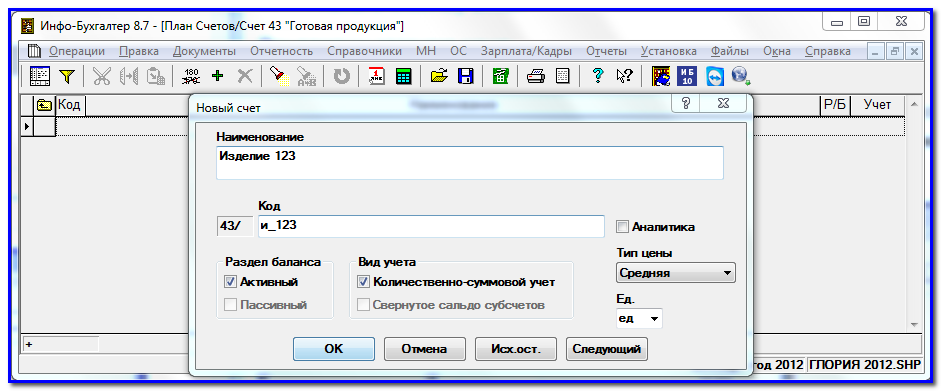

Если счёт не имеет субсчетов, то их можно добавить. Для этого в плане счетов программы достаточно выбрать счёт (субсчет), к которому будут вводиться субсчета. Например, счёт 43 (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 8: Для добавления субсчетов выбран счёт 43 Готовая продукция

Обратите внимание, что счета, имеющие субсчета, выделены синим цветом. На рисунке Ошибка: источник перёкрестной ссылки не найден это хорошо видно. Кроме того, есть другие отличия, которые мы подробно рассмотрели в разделе Перемещение (навигация) по плану счетов, с. Ошибка: источник перёкрестной ссылки не найден.

После выбора счета, к которому будут вводиться субсчета, необходимо выполнить одно из следующих действий:

щёлкнуть мышью по кнопке Добавить к… .

нажать комбинацию клавиш Ctrl + Enter.

Рис. 9: Ввод субсчетов к счету первого порядка

счет 43 Готовая продукция

После этого откроется окно с вопросом Ввести субсчета к счету 43? (рис. Ошибка: источник перёкрестной ссылки не найден).

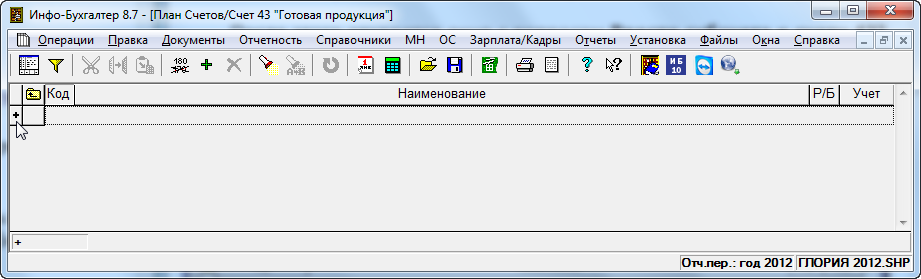

Чтобы отказаться от создания субсчетов, следует воспользоваться кнопкой Нет. При нажатии кнопки Да откроется окно списка субсчетов к выбранному счету (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 10: Окно списка субсчетов к выбранному счету

Поскольку субсчетов к данному счету ещё нет, то список пуст. Теперь следует выполнить такие же действия, какие мы уже предпринимали при добавлении счета в план счетов. Итак, чтобы ввести субсчёт к счету 43 необходимо выполнить одно из следующих действий:

При помощи мыши:

на панели инструментов нажать кнопку ;

нажать кнопку добавления элемента к списку (см. рисунок Ошибка: источник перёкрестной ссылки не найден).

При помощи клавиатуры:

нажать клавишу F7;

нажать клавишу Enter.

При помощи главного меню:

выбрать пункт главного меню Правка >> Добавить.

В результате – появится окно ввода субсчетов, при помощи которого вы можете добавить субсчёт к выбранному счету, определив наименование и код вводимого субсчёта (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 11: Окно Новый счет. Ввод субсчета к счету 43

Примечание

Если к счёту (субсчёту) необходимо ввести ещё один или несколько субсчетов, можно воспользоваться кнопкой Следующий, расположенной в правой нижней части окна Новый счёт (рис. Ошибка: источник перёкрестной ссылки не найден).

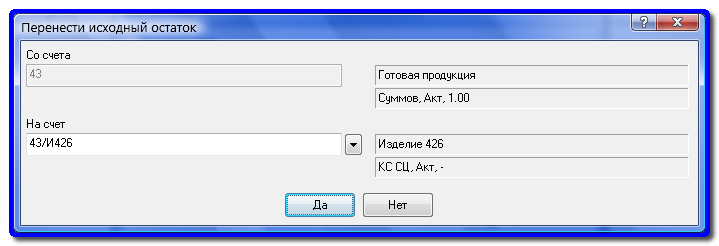

Следует отметить, что в случае, если на счёте, к которому вводятся субсчета, имеются остатки или обороты, то при помощи специального окна Перенести проводки, (либо Перенести исходные остатки) открывающегося автоматически, будет предложено перенести их на субсчёт, введённый к этому счету. То есть, на счёт конечного уровня (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 12: Окно Перенести исходные остатки

Обратите внимание на то, что с помощью этого же окна, вызываемого при помощи пункта главного меню Операции >> Перенос проводок, есть возможность перенести все проводки, содержащиеся в журнале хозяйственных операций, с одного счета на другой.

Изменение атрибутов счета

В случае необходимости атрибуты счета можно изменить. Для этого достаточно выделить счёт (или субсчёт), который требует корректировки атрибутов, а затем, для перехода в режим редактирования выполнить одно из предложенных действий:

на панели инструментов нажать кнопку ;

дважды щелкнуть левой клавишей мыши по строке выбранного вами счета;

нажать клавишу F7;

воспользоваться пунктом главного меню Правка >> Изменить.

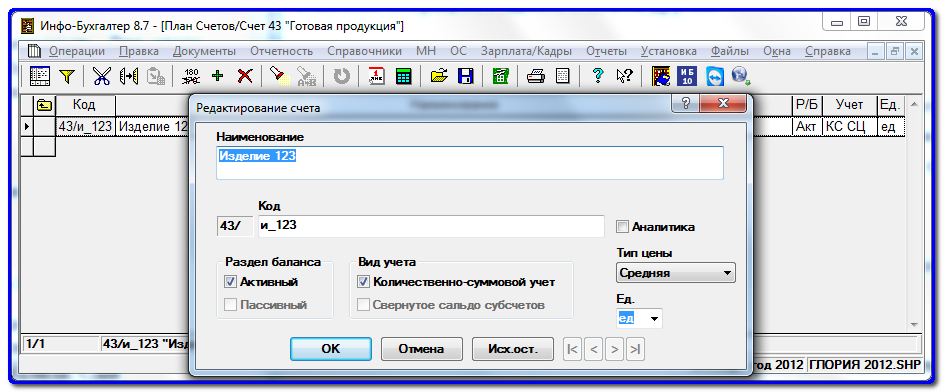

После этого появится окно Редактирование счёта (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 13: Редактирование субсчета (счета второго порядка)

Это окно вам уже знакомо. Оно незначительно отличается от окна Новый счёт, атрибуты, которого подробно рассматривались в разделе Атрибуты счета, с. 1.

На рисунке Ошибка: источник перёкрестной ссылки не найден открыт для редактирования субсчёт Изделие 123 к счёту 43 Готовая продукция. Изменение наименования субсчёта никаких последствий не повлечет. А при изменении кода счета или раздела баланса, все входящие в него субсчета (если таковые имеются) будут скорректированы. Кроме того, произойдет автоматическое изменение всех проводок в журнале хозяйственных операций, использующих этот субсчёт.

Обратите внимание, что в поле Код часть кода 43/ недоступна для редактирования, так как здесь 43 – это код счета первого порядка. В этом окне его изменить нельзя. А другая составляющая кода субсчёта — И_123 доступна для изменения.

При изменении вида учёта (с суммового — на количественно-суммовой и наоборот) сумма проводок в ЖХО пересчитывается в соответствии с ценой, установленной в исходных остатках.

При редактировании субсчёта активного счета 43 признаки Пассивный и Свернутое сальдо субсчетов недоступны (рис. Ошибка: источник перёкрестной ссылки не найден). Так как признак:

Пассивный применим только для пассивных и активно-пассивных счетов;

Свёрнутое сальдо субсчетов применим только для активно-пассивных счетов, имеющих субсчета.

Обратите внимание, что при редактировании полей переключаться между ними можно с помощью клавиш:

Tab – переключиться на следующее поле;

Shift + Tab – переключиться на предыдущее поле.

Перейти к редактированию другого поля можно также с помощью мыши, установив курсор мыши на нужное поле и нажав левую клавишу.

Рис. 14 Кнопки перемещения

Находясь в окне Редактирование счета, можно перейти к редактированию другого счета, используя кнопки перемещения по списку (рис. Ошибка: источник перёкрестной ссылки не найден), расположенные в правом нижнем углу окна. Эти кнопки позволяют перемещаться к следующему, предыдущему, первому, и последнему элементам списка соответственно.

Переместиться на один счёт вперёд или назад можно также при помощи клавиш Page Up и Page Down.

Чтобы закончить редактирование счёта, необходимо нажать кнопку ОК. При необходимости можно отказаться от внесённых изменений. Для этого следует воспользоваться кнопкой Отмена (или клавишей Esc на клавиатуре).

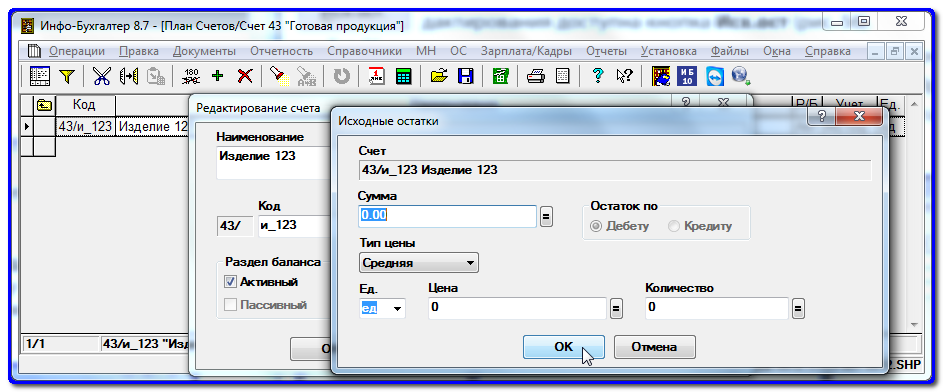

При редактировании атрибутов счёта или субсчёта, в окне редактирования доступна кнопка Исх.ост (рис. Ошибка: источник перёкрестной ссылки не найден).

Нажатием этой кнопки вызывается окно ввода и редактирования исходных остатков по соответствующему счёту. При этом важно подчеркнуть, что исходные остатки могут иметь только счета и субсчета конечного уровня (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 16: Окно ввода и редактирования исходных остатков

Более подробно вопросы, связанные с вводом исходных остатков, будут рассмотрены в разделе Ошибка: источник перёкрестной ссылки не найден.

Следует отметить, что пользователи имеют возможность дополнять и редактировать план счетов и исходные остатки в любой момент обращения программы к плану счетов. Например, в момент выбора счёта для подстановки в проводку, либо в полях выбора счетов в типовых операциях, а также в многочисленных бланках программы. Однако эта возможность блокируется, если уже открыто окно План счетов, то есть вы уже в главном меню программы выбрали пункт Установка >> План счетов.

Удаление счета

Примечание

План счетов программы Инфо-Бухгалтер загружается, сохраняется и удаляется вместе с журналом хозяйственных операций (файл имеет расширение .shp).

Во избежание потери данных, внесённых в ЖХО, будьте очень внимательны при выполнении описанных ниже действий.

Для удаления счета (субсчета) из плана счетов необходимо выбрать (выделить) счёт, подлежащий удалению, а затем выполнить одно из следующих действий:

на панели инструментов нажать кнопку ;

на клавиатуре нажать клавишу F8 или Del;

выбрать пункт главного меню Правка >> Удалить.

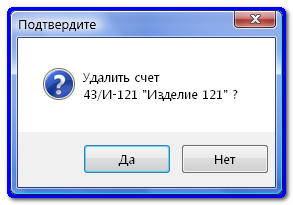

При попытке удаления счета программа Инфо-Бухгалтер выдаёт окно с предупреждением: Удалить счет? и с указанием номера удаляемого счёта (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 17: Окно подтверждения удаления

Нажав кнопку Да, вы подтверждаете удаление. При необходимости прервать удаление, следует нажать клавишу Esc или кнопку Нет.

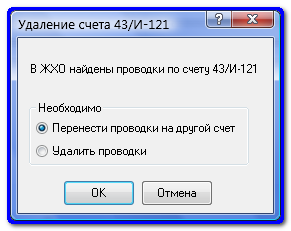

Если в журнале хозяйственных операций содержатся проводки с удаляемым счётом, то программа найдет их в ЖХО и предложит вам либо перенести данные на другой счёт, либо полностью удалить их из ЖХО (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 18: Запрос на удаление счета, по которому проводились операции

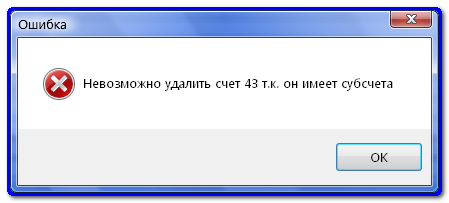

Необходимо помнить, что для того чтобы удалить счёт, имеющий субсчета, нужно сначала удалить все его субсчета, а затем и сам счёт. Если это не сделано, то при попытке удаления счёта с субсчетами, программа выдаст предупреждение о том, что это невозможно (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 19: Сообщение о невозможности удалить счёт, имеющий субсчета

При удалении последнего субсчёта все проводки в журнале будут перенесены на соответствующий счёт верхнего уровня.

Программой предусмотрена возможность полного удаления всех счетов из плана счетов при помощи пункта главного меню

Файлы >> Очистить. Ошибка: источник перёкрестной ссылки не найденОшибка: источник перёкрестной ссылки не найденОшибка: источник перёкрестной ссылки не найденОшибка: источник перёкрестной ссылки не найден

Однако это очень рискованная операция. Поэтому программа защитит вас от возможной потери данных: автоматически закроет ваш ЖХО (без изменений) и создаст его копию, с очищенным планом счетов. Если вас устроят изменения, сделанные в вашем ЖХО, вы можете сохранить изменённый журнал. При этом желательно имя NONENAME0.SHP, присваиваемое изменённому ЖХО автоматически, заменить каким-либо более информативным в соответствии с рекомендациями, изложенными в разделе Ошибка: источник перёкрестной ссылки не найден, на странице Ошибка: источник перёкрестной ссылки не найден.

Источник: www.ib.ru

Формы ведения бухгалтерского учета, их виды и особенности

Понятие «форма бухгалтерского учета», признаки и виды

Ведение бухгалтерского учета в любой организации подразумевает под собой регистрацию хозяйственных процессов в книгах, журналах, карточках различного рода, с занесением в них данных в различной последовательности. В процессе чего на предприятии образуется определенная форма ведения учета.

Форма бухгалтерского учета – это процесс систематической регистрации информации в учетных регистрах аналитического и синтетического учета в определенной последовательности, с использованием конкретных способов занесения данных.

Формы бухгалтерского учета, существующие в настоящее время, отличаются друг от друга набором учетных регистров и связями, существующими между ними.

Характерными всем формам особенностями при этом являются:

- отражение учетной информации методом двойной записи;

- необходимость подтверждения данных первичными документами;

- руководствоваться планом счетов, утвержденным Министерством Финансов РФ.

Каждая организация вправе сама решать какую форму бухгалтерского учета применять, если иное не определено законодательством. В рамках одной организации может использоваться одна форма бухгалтерского учета, которая должна быть закреплена в учетной политике предприятия.

Признаками, определяющими форму учета, являются:

- размер и структура предприятия;

- используемые учетные регистры и связи между ними;

- автоматизация учетных процессов;

- последовательность занесения данных.

Выделяют следующие формы бухгалтерского учета:

- Упрощенная форма ведения учета

- Простая форма ведения учета

- Форма ведения учета с применением учетных регистров

Грамотно выбранная форма является одним из условий результативного ведения бухгалтерского учета на предприятии. Она обеспечивает рациональное отражение информации и позволяет систематизировать ее для целей организации.

Упрощенная форма ведения учета

Данная форма ведения учета рекомендована Приказом Минфина РФ от 21.12.1998 N 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» для предприятий с простым процессом производства и небольшим количеством учетных операций. Учет средств и источников образования ведется в регистрах бухгалтерского учета по основным счетам. При этом на основании утвержденного Плана счетов на предприятии составляется рабочий план счетов.

Выделяют две формы ведения учета: простая форма и форма ведения учета с применением учетных регистров.

Простая форма ведения учета

Небольшие предприятия, обладающие не более чем тридцатью хозяйственными операциями в месяц, могут вести учет, используя при этом только Книгу учета фактов хозяйственной деятельности. Она выступает в качестве регистра синтетического и аналитического учета. Кроме того, на основании нее можно определить на определенную дату наличие имущества и источников образования и составить бухгалтерскую отчетность. Книга ведется помесячно в разрезе счетов, утвержденных предприятием в рабочем плане счетов.

Кроме книги предприятие должно вести ведомость учета заработной платы, которая содержит в себе расчеты с персоналом по оплате труда, а также расчеты по НДФЛ.

Схема простой формы ведения учета

Форма ведения учета с применением учетных регистров

Малое предприятие для учета финансово-хозяйственных операций может использовать следующие учетные регистры:

- Ведомость учета основных средств, начисленных амортизационных отчислений — форма N В-1;

- Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, — форма N В-2;

- Ведомость учета затрат на производство — форма N В-3;

- Ведомость учета денежных средств и фондов — форма N В-4;

- Ведомость учета расчетов и прочих операций — форма N В-5;

- Ведомость учета реализации — форма N В-6 (оплата);

- Ведомость учета расчетов и прочих операций — форма N В-6 (отгрузка);

- Ведомость учета расчетов с поставщиками — форма N В-7;

- Ведомость учета оплаты труда — форма N В-8;

- Ведомость (шахматная) — форма N В-9.

Каждая ведомость ведется о одному из бухгалтерских счетов. Сумма хозяйственной операции при этом записывается одновременно в двух ведомостях. Записи ведутся с отражением начального и конечного сальдо, а также оборотов за период.

Схема формы ведения учета с применением учетных регистров

Остатки средств по отдельным ведомостям должны сверяться с данными первичных документов, итоги по ведомостям обобщаются в шахматной ведомости по форме №В-9, далее оформляется оборотная ведомость и бухгалтерский баланс.

Мемориально-ордерная форма учета

Появление мемориально-ордерной формы учета относят к 1928-1930 годам. Ее основой является разделение в ведении систематических и хронологических записей. Данные первичных документов находят отражение в мемориальных ордерах, которые в свою очередь регистрируются в хронологическом порядке в журнале регистрации и осуществляются систематические записи в главной книге.

Однородные первичные документы заносятся в хронологическом порядке в накопительную ведомость, далее на основании таких ведомостей составляется мемориальные ордера, с отражением сумм и проводок. Мемориальные ордера составляются за месяц и ведутся в зависимости от размеров организации главным бухгалтером или бухгалтером. Перечень ордеров утверждает руководитель организации на отчетный год.

Синтетический учет при данной форме ведется в главной книге, аналитический – в каточках или книгах.

Главная книга, ее еще называют контрольно-шахматная ведомость, является основанием для составления оборотной ведомости. Она составляется с разделением на дебетовые и кредитовые операции.

Существует вариант применения данной формы на малых предприятиях, он является более простым и вместо мемориальных ордеров на каждый вид учета составляется ведомость: ведомость учета заработной платы, основных средств и т. д. На их основании составляется шахматная и далее оборотная ведомость.

Схема мемориально-ордерной формы представлена ниже. Пунктирные линии определяют сверку итогов по счетам.

Взятая за основу данной формы итальянская методология обладает следующими достоинствами:

- соблюдение последовательности учета хозяйственных операций;

- отражение большого объема операционной информации позволяет получать детальные сведения в разрезе аналитики, с использованием стандартных форм регистров;

- возможность делегирования оперативной работы менее квалифицированным работникам;

- доступность и простота в использовании учетной техники.

Однако есть и существенные недостатки:

- данная форма рассчитана в большей степени на ручной труд, в связи с чем она мало приспособлена к автоматизации;

- дублирование учетных записей делает данную форму учета трудоемкой, повышается количество ошибок, поиск которых также занимает большое количество времени;

- отсутствие перекрестного ведения аналитического и синтетического учета не позволяет осуществлять контрольную функцию;

- низкая информативность, для проведения детального анализа необходима дополнительная выборка.

Подводя итоги можно говорить о том, что в современных реалиях данная форма больше приемлема на небольших предприятиях с малым оборотом.

Журнально-ордерная форма учета

Появилась в результате преобразования мемориально-ордерной формы учета, при этом название она получила от основного учетного регистра – журнала-ордера.

В журнально-ордерной форме учета используются как правило два учетных регистра:

- журнал-ордер;

- вспомогательная (накопительная) ведомость.

Журнал-ордер – учетный регистр, в котором осуществляются хронологические записи в разрезе синтетического и аналитического учета. Занесение данных осуществляется по мере поступления первичных документов по кредитовому признаку (например, журнал-ордер №1 по счету 50; журнал-ордер №2 по счету 51 «Расчетные счета»).

Вспомогательная (накопительная) ведомость – регистр, функциональным назначением которого является систематизация данных первичных документов по дебетовому признаку (например, ведомость 1 по дебету счета 50 «Касса»).

Все журналы-ордера открываются на месяц отдельно для каждого синтетического счета или нескольких взаимосвязанных счетов, при этом каждый из них имеет свой постоянный номер. Итоги журналов-ордеров ежемесячно переносятся в главную книгу, которая ведется в течении года.

Главная книга – учетный регистр, отражающий начальные и конечные остатки по синтетическим счетам и обороты в течении отчетного года.

Ниже представлена схема журнально-ордерной формы учета. Пунктирные линии определяют сверку итогов по счетам.

Достоинствами данной формы учета являются:

- имеется основа для разделения труда между учетными работниками;

- процесс составления отчетности является менее трудоемким;

- связь между синтетическим и аналитическим учетом является более существенной.

Недостатки данной формы учета определены в следующем:

- сложность в построение журналов-ордеров;

- значительные затраты ручного труда.

Журнально-ордерная форма ведения учета в настоящее время является наиболее распространённой и эффективной для применения на практике. Именно она чаще всего используется как основа при создании программных продуктов автоматизации бухгалтерского учета.

Автоматизированная форма бухгалтерского учета

Одним из наиболее перспективных направлений современного развития бухгалтерского учета является все большее внедрение автоматизированной формы — использование в учетной работе ЭВМ.

Ключевой основой данной формы учета является концепция, построенная на комплексной автоматизации: от первичных документов до формирования отчетности. Сведения носящие справочный характер заносятся один раз в начале работы (справочник номенклатурных групп и т.д.), текущая информация заносится однократно по мере поступления/формирования первичных документов и далее многократно используется. Учетным регистром при этом является любой документ, содержащий в себе хронологическую и систематическую запись.

Особенностями данной формы являются:

- автоматизация учетного процесса (сбор, обработка, передача информации);

- снижение трудоемкости (однократный ввод данных, при многократном использовании);

- группировка оборотов по счетам с использованием двойной записи;

- автоматическое формирование учетных регистров на выходе;

- возможность детализировать данные по запросу пользователей.

В настоящее время существует большой диапазон компьютерных программ, используемых для решения конкретных задач пользователей. Однако программные продукты на базе 1С вывели автоматизацию учета совершенно на новый уровень.

Практикующий специалист в сфере экономики и бухгалтерского учета.

Квалификация: Магистр по направлению подготовки «Экономика».

Источник: buhbook.net