В зависимости от продолжительности действия нагрузки подразделяются в соответствии с главой СНиП 2.01.07-85* на постоянные и временные (длительные, кратковременные, особые).

Постоянными являются нагрузки, которые при строительстве и эксплуатации сооружения действуют постоянно. Временными являются нагрузки, которые в отдельные периоды строительства и эксплуатации могут отсутствовать.

Постоянные нагрузки

К постоянным нагрузкам относятся:

- • вес частей зданий и сооружений, в том числе вес несущих и ограждающих строительных конструкций;

- • вес и давление грунтов (насыпей, засыпок), горное давление;

- • сохраняющиеся усилия от предварительного напряжения в конструкциях или в основаниях.

Временные нагрузки

Временные нагрузки оказывают различное влияние на конструкции в зависимости от продолжительности их действия. Длительное действие нагрузок может приводить к снижению прочности материала, из которого изготовлена конструкция, или увеличению его пластических деформаций. Поэтому временные нагрузки разделяют на длительные, кратковременные и особые.

Физика 7 класс (Урок№13 — Равнодействующая сила.)

К временным длительным нагрузкам относятся:

- • вес временных перегородок;

- • вес стационарного оборудования: станков, аппаратов и др.;

- • нагрузки на перекрытия в складских помещениях, холодильниках, зернохранилищах, архивах, библиотеках и подобных помещениях;

- • нагрузки на перекрытия жилых и общественных зданий с пониженными нормативными значениями, приведенными в табл. 3 СНиП 2.01.07-85*;

- • снеговые нагрузки с пониженным расчетным значением, определяемым умножением полного расчетного значения на коэффициент 0,5.

В СНиП 2.01.07-85* приведено более 10 видов длительных нагрузок, здесь рассмотрены и сокращенно изложены наиболее распространенные.

К кратковременным нагрузкам относятся:

- • нагрузки на перекрытия жилых и общественных зданий с полными нормативными значениями;

- • снеговые нагрузки с полным расчетным значением;

- • нагрузки от подвижного подъемно-транспортного оборудования (мостовых и подвесных кранов, тельферов, погрузчиков ит.п.);

- • нагрузки, возникающие при изготовлении, перевозке и возведении конструкций, при монтаже и перестановке оборудования, а также нагрузки от веса временно складируемых на строительстве изделий и материалов (за исключением нагрузок в местах, специально предназначенных для складирования и хранения материалов); кратковременные нагрузки от веса насыпного грунта и др.;

- • нагрузки от оборудования, возникающие в пускоостановочном, переходном и испытательном режимах;

- • ветровые нагрузки;

- • температурные и климатические воздействия.

Так же как и длительные нагрузки, кратковременные перечислены сокращенно и описаны упрощенно, более подробно см. СНиП 2.01.07-85*.

К особым нагрузкам относятся:

- • сейсмические и взрывные воздействия;

- • нагрузки, вызываемые резким нарушением технологического процесса, временной неисправностью или поломкой оборудования;

- • воздействия неравномерных деформаций, сопровождающиеся изменением структуры грунта (например, деформации проса- дочных грунтов при замачивании или вечномерзлых грунтов при оттаивании); воздействия деформации земной поверхности в районах влияния горных выработок и в карстовых районах.

Как уже отмечалось, все перечисленные нагрузки могут принимать нормативные и расчетные величины (значения). Рассмотрим, как определяются те и другие нагрузки.

Сила. Единицы силы

Источник: studref.com

собственные силы в строительстве это определение

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация собственными силами за счет собственных средств осуществляет капитальное строительство.

Каким образом в бухгалтерском учете отражается осуществление строительства?

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Собственные силы в строительстве это определение

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

Изготовление организацией станка для собственных нужд не признается объектом обложения НДС.

К сведению:

Вместе с тем в письме Минфина России от 05.11.2003 N 04-03-11/91 было высказано мнение, что под СМР для целей применения НДС следует понимать работы капитального характера, в результате которых создаются новые объекты основных средств или изменяется первоначальная стоимость данных объектов, находящихся в эксплуатации (например, достройка, дооборудование, реконструкция, модернизация).

На наш взгляд, указанное письмо в настоящее время не актуально.

Вместе с тем сам факт его наличия свидетельствует о некотором риске возникновения налоговых споров.

При этом согласно п. 2 ст. 159 НК РФ при выполнении СМР для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

В налоговую базу не включаются накладные расходы (общехозяйственные и пр.) (постановления ФАС Западно-Сибирского округа от 24.10.2007 N Ф04-7504/2007(39613-А03-25) (определением ВАС РФ от 14.12.2007 N 16946/07 отказано в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора), ФАС Северо-Кавказского округа от 30.04.2010 N А32-28462/2009-4/475).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. НДС при выполнении СМР для собственного потребления;

— Строительно-монтажные работы для собственного потребления (Е. Петров, журнал «Практический бухгалтерский учет», N 8, август 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Собственные силы в строительстве это определение

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация строит собственными силами производственное здание и изготавливает станки для собственных нужд. Можно ли брать к вычету НДС по материалам, первоначально оприходованным на счете 10, с последующим отнесением их через 08 счет на основные средства (основные средства собираются своими силами)?

Рассмотрев вопрос, мы пришли к следующему выводу:

«Входящий» НДС по материалам, которые используются при строительстве и при изготовлении станков, принимается к вычету в полном объеме после постановки на учет этих материалов на счет 10.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет поступления построенных хозяйственным способом основных средств;

— Вопрос: Организация осуществляет строительство административного здания, которое в дальнейшем планирует использовать в основной производственной деятельности (осуществляет только деятельность, облагаемую НДС). Принятие к учету законченного строительством объекта основных средств (ОС) осуществлено в феврале 2018 года. Как отразить в бухгалтерском и налоговом учете организации выполнение строительно-монтажных работ (СМР) для собственного потребления в процессе строительства производственного здания смешанным способом (хозяйственным способом с привлечением подрядчика)? (ответ службы Правового консалтинга ГАРАНТ, май 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

14 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Формирование стоимости основных средств в учете бюджетного и автономного учреждения при их при создании (строительстве) собственными силами

Основные средства могут быть созданы самим учреждением. Например здания — построены. В такой ситуации в первоначальную стоимость ОС включают все затраты, связанные со стройкой. Например стоимость израсходованных материалов, заработную плату персонала, занятого в строительстве, и начисления с нее (взносы на обязательное соцстрахование и страхование по «травме»), расходы по эксплуатации строительных машин и оборудования, их амортизация и т. д.

Инструкция не содержит перечня затрат, которые должны включаться в первоначальную стоимость объекта строительства. Поэтому учреждение вправе его определить самостоятельно с учетом требований других нормативно-правовых документов. В частности:

— Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Минфином России утв. письмом Минфина России от 30.12.1993 № 160;

— Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81—35.2004 утв. пост. Госстроя России от 05.03.2004 № 15/1.

Мнение специалиста

Таким образом, любые затраты, так или иначе связанные со строительством, но не отвечающие условиям включения в первоначальную стоимость объектов капитального строительства, могут учитываться бюджетным учреждением в составе расходов текущего финансового года (п. п. 47, 295 Инструкции по применению Единого плана счетов). В то же время до завершения строительства целесообразно учитывать такие затраты на дополнительных забалансовых счетах в порядке, предусмотренном учетной политикой (п. 332 Инструкции).

М. Миллиард, эксперт службы Правового консалтинга ГАРАНТ

В. Пименов, рецензент службы Правового консалтинга ГАРАНТ

Затраты по строительству предварительно накапливаются на соответствующем аналитическом счете счета 0 106 00 000 «Вложения в нефинансовые активы». После окончания строительства и приемки объекта их сумму списывают на счет 0 101 00 000 «Основные средства» (соответствующие аналитические счета).

Сумму «входного» НДС по стройматериалам, работам подрядчиков и услугам сторонних организаций, связанных со строительством, учреждение вправе принять к вычету при выполнении следующих условий:

— объект строительства будет использоваться в операциях учреждения, облагаемых НДС;

— указанные ценности оприходованы, работы выполнены, услуги оказаны;

— на ценности, работы и услуги, использованные в процессе строительства, есть счета-фактуры компаний-контрагентов;

— расходы по строительству не оплачиваются за счет субсидии федерального бюджета (например, если финансирование стройки ведется за счет собственных доходов учреждения) (пп. 6 п. 3 ст. 170 НК РФ).

Если данные условия не соблюдаются, то сумму «входного» НДС относят на увеличение стоимости построенного объекта.

Налог, начисленный учреждением с расходов по строительству, также может быть принят к вычету. Однако и в этом случае должны соблюдаться следующие условия (п. 6 ст. 171 НК РФ):

— объект строительства будет использоваться в операциях учреждения, облагаемых НДС;

— по объекту строительства будет начисляться амортизация, учитываемая при налогообложении прибыли.

При этом в общем случае имущество бюджетных учреждений «налоговой» амортизации не подлежит (пп 1 п. 2 ст. 256 НК РФ). Исключение предусмотрено только по тем ценностям (в том числе и объектам капитального строительства), которые будут использоваться в предпринимательской деятельности организации. Таким образом, вычет начисленного налога возможен при условии, что строительство выполняется в рамках деятельности, приносящей доход и облагаемой НДС. В противном случае сумма начисленного налога учитывается в первоначальной стоимости построенного объекта.

Пример

Учреждение ведет строительство здания для собственных нужд. Строительство ведется смешанным способом (то есть силами работников учреждения и подрядчиков) за счет средств от приносящей доход деятельности учреждения. Здание будет использоваться в основной деятельности учреждения, не облагаемой НДС.

Стоимость материалов, израсходованных на стройку, составила 2 360 000 руб. (в том числе НДС — 360 000 руб.). Затраты по эксплуатации строительных машин и оборудования (обеспечение их электроэнергией, обслуживание и т. д.), а также по услугам сторонних организаций, занятых в строительстве, составили 59 000 руб. (в том числе НДС — 9000 руб.).

Расходы на выплату зарплаты рабочим равны 150 000 руб. С нее были начислены взносы по обязательному социальному страхованию (в том числе по «травме») в размере 45 750 руб. Стоимость услуг подрядной организации, привлеченной для ведения строительства, составила 3 540 000 руб. (в том числе НДС — 540 000 руб.).

Операции по строительству здания склада будут отражены в учете учреждения записями (для упрощения примера забалансовый учет денежных средств учреждения не приводится):

Дебет 2 105 24 340 (2 105 34 340) Кредит 2 302 34 730

– 2 360 000 руб. — оприходованы особо ценные и прочие материалы, предназначенные для строительства (в том числе «входной» НДС по ним);

Дебет 2 302 34 830 Кредит 2 201 11 610

– 2 360 000 руб. — оплачены особо ценные и прочие материалы с лицевого счета учреждения в казначействе;

Дебет 2 106 11 310 Кредит 2 105 24 340 (2 105 34 340)

– 2 360 000 руб. — списана стоимость материалов, отпущенных на строительство;

– 59 000 руб. — расходы по услугам сторонних организаций, связанных со строительством, списаны на увеличение его стоимости (с учетом «входного» НДС по ним);

– 59 000 руб. — оплачены услуги сторонних организаций, связанных со строительством, с лицевого счета учреждения в казначействе;

Дебет 2 106 11 310 Кредит 2 302 11 730

– 150 000 руб. — начислена заработная плата рабочим, занятым в строительстве;

Дебет 2 106 11 310 Кредит 2 303 02 730 (2 303 06 730, 2 303 07 730, 2 303 10 730,

– 45 750 руб. — начислены взносы по обязательному социальному страхованию (в том числе «по травме») с заработной платы рабочих, занятых в строительстве;

Дебет 2 106 11 310 Кредит 2 302 31 730

– 3 540 000 руб. — учтены затраты на работы по строительству, выполненные силами подрядной организации (с учетом «входного» НДС по ним);

Дебет 2 302 31 830 Кредит 2 201 11 610

– 3 540 000 руб. — оплачены работы подрядной организации по строительству с лицевого счета учреждения в казначействе.

Общая сумма расходов по строительству, облагаемая НДС, составила:

2 360 000 + 59 000 + 150 000 + 45 750 = 2 614 750 руб.

С указанных затрат нужно начислить НДС в размере:

2 614 750 руб. × 18 % = 470 655 руб.

Сумма налога вычету не подлежит. Поэтому ее включают в первоначальную стоимость построенного объекта. Эти операции отражают записью:

Дебет 2 106 11 310 Кредит 2 303 04 730

– 470 655 руб. — начислена сумма НДС с расходов по строительству, выполненному собственными силами учреждения.

Общая стоимость построенного объекта составит:

2 360 000 + 59 000 + 150 000 + 45 750 + 3 540 000 + 470 655 = 6 625 405 руб.

При отражении стоимости построенного объекта в составе основных средств в учете учреждения делают запись:

Дебет 2 101 12 310 Кредит 2 106 11 310

– 6 625 405 руб. — учтена стоимость построенного объекта в составе основных средств.

Создание основного средства собственными силами (строительно-монтажные работы)

Создание основного средства (ОС) собственными силами по-другому еще называют хозяйственным способом. Данный процесс предполагает, что для выполнения необходимых работ не будут привлекаться сторонние подрядчики, а используются только силы организации, создающей ОС.

Рассмотрим особенности отражения в 1С операции по созданию ОС и узнаем:

Пошаговая инструкция

Организация решила построить дополнительный склад для хранения готовой продукции собственными силами.

Во II квартале осуществлены строительные работы хозяйственным способом. Затраты на строительство склада составили:

02 июля строительство закончено, склад введен в эксплуатацию.

10 июля получена выписка из ЕГРН о регистрации права собственности на объект недвижимости.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на строительство ОС | |||||||

| II кв. | 08.03 | 10.01 | 250 000 | 250 000 | 250 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы | |||||||

| II кв. | 08.03 | 70 | 80 000 | 80 000 | 80 000 | Начисление заработной платы | Начисление зарплаты |

| 70 | 68.01 | 10 400 | 10 400 | Удержание НДФЛ | |||

| 08.03 | 69.XX | 24 160 | 24 160 | Начисление страховых взносов | |||

| Начисление НДС на СМР хозспособом | |||||||

| 30 июня | 19.08 | 68.02 | 63 748,80 | Начисление НДС по СМР хозспособом | Начисление НДС по СМР хозспособом | ||

| — | — | 417 908,80 | Выставление СФ на СМР хозспособом | Счет-фактура выданный на реализацию | |||

| — | — | 63 748,80 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету по СМР хозспособом | |||||||

| 30 июня | 68.02 | 19.08 | 63 748,80 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 63 748,80 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Ввод в эксплуатацию ОС | |||||||

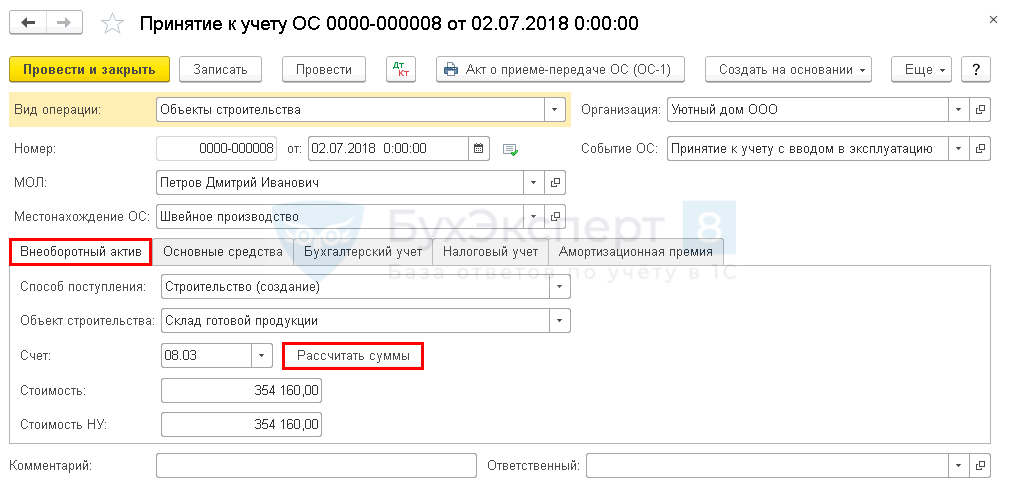

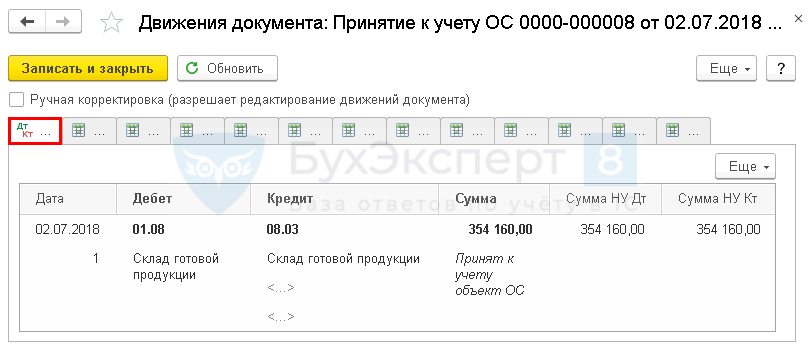

| 02 июля | 01.08 | 08.03 | 354 160 | 354 160 | 354 160 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

| Регистрация права собственности на недвижимое имущество введенное в эксплуатацию | |||||||

| 10 июля | 01.01 | 01.08 | 354 160 | 354 160 | 354 160 | Переход права собственности на недвижимость | Операция, введенная вручную — Операция |

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

ОС принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

При создании ОС первоначальная стоимость складывается из всех фактических затрат на сооружение, изготовление, производство ОС и подготовку его к рабочему состоянию (п. 8 ПБУ 6/01).

Получите понятные самоучители 2021 по 1С бесплатно:

Учет и формирование затрат на производство ОС определяется аналогично учету затрат на готовую продукцию (п. 26 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

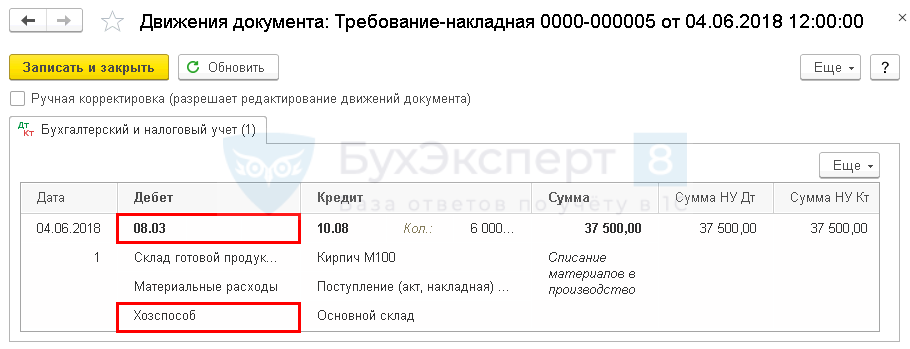

Списание материалов на строительство ОС

04 июня на строительство склада готовой продукции списан Кирпич 100М — 6 000 руб. на общую сумму — 37 500 руб.

Обратите внимание при заполнении вкладки Счет затрат :

Узнать подробнее о списании материалов на создание ОС

Проводки по документу

Документ формирует проводку:

Начисление заработной платы

31 мая начислена заработная плата сотрудникам, занятым строительством склада готовой продукции.

Проводки по документу

Документ формирует проводки:

Начисление НДС и принятие его к вычету по СМР хозспособом

Строительно-монтажные работы (СМР), выполненные хозяйственным способом для собственного потребления, облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ).

Ввод в эксплуатацию ОС

Объекты недвижимости, пригодные к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности, и учитываются по первоначальной стоимости на отдельном субсчете к счету учета ОС (п. 52 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 7 ПБУ 6/01).

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Дата регистрации права собственности на объекты недвижимости не влияет на начало начисления амортизации. Амортизация по объекту недвижимости, право собственности на которое не зарегистрировано, начисляется в обычном порядке после ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

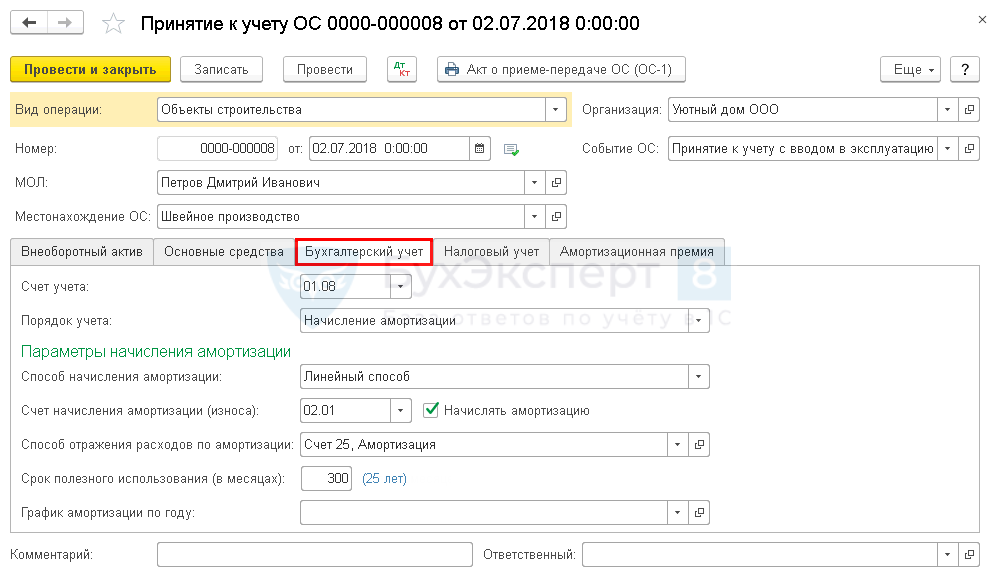

На вкладке Бухгалтерский учет укажите:

На вкладке Налоговый учет укажите:

Проводки по документу

Документ формирует проводку:

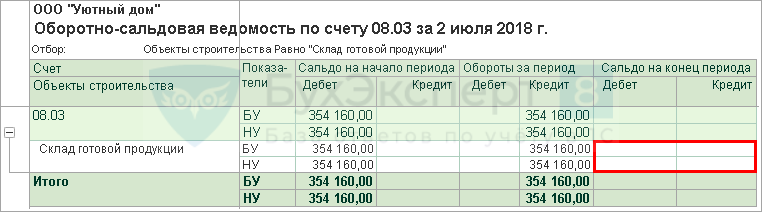

Для проверки первоначальной стоимости ОС можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 на дату ввода в эксплуатацию ОС.

Отсутствие сальдо по счету 08.03 «Строительство объектов основных средств» означает, что первоначальная стоимость ОС сформирована верно на всю сумму затрат по созданию ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости необходимо перенести его первоначальную стоимость со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)