Организация установила в здании систему видеонаблюдения. Стоимость оборудования составила 84 000 руб., в том числе НДС по ставке 20% — 14 000 руб. На оплату работ по установке и монтажу оборудования мы заплатили 24 000 руб., в том числе НДС ставке 20% — 4 000 руб.

В бухгалтерском учете система видеонаблюдения была отнесена в состав основных средств. Согласно учетной политике по бухгалтерскому и налоговому учету амортизация по основным средствам начисляется линейным способом.

В налоговом учете в соответствии с Классификацией основных средств система видеонаблюдения была включена в четвертую амортизационную группу со сроком полезного использования от пяти до семи лет (код 320.26.30.1 «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая») и для нее был установлен срок службы, равный 80 месяцам.

Как отразить в бухгалтерском и налоговом учете нашей организации операцию по установке система видеонаблюдения?

Бухгалтерский учет

Оборудование, ввод которого в действие возможен только после сборки всех его частей и крепления к несущим конструкциям здания, в целях бухгалтерского учета является оборудованием, требующим монтажа.

Системы видеонаблюдения бизнес. Как открыть фирму по видеонаблюдению и как составить бизнес план?

Оборудование, требующее монтажа, принимается к учету в оценке, равной договорной стоимости, уплачиваемой продавцу (без учета НДС, подлежащего вычету) (абз. 2, 3 п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Смонтированное оборудование принимается к учету в составе основных средств по первоначальной стоимости, сформированной в данном случае исходя из суммы фактических затрат на приобретение оборудования (договорной цены, уплачиваемой продавцу без НДС), затрат, связанных с монтажом оборудования силами подрядной организации (договорной стоимости монтажных работ без учета НДС) (п. п. 4, 7, 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Таким образом, при поступлении в организацию системы видеонаблюдения она приходуется на счет 07 «Оборудование к установке» по фактической себестоимости, равной в данном случае его договорной стоимости (без учета НДС) (Инструкция по применению Плана счетов, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

При передаче оборудования в монтаж его фактическая себестоимость списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы».

Стоимость монтажных работ отражается также по дебету счета 08 «Вложения во внеоборотные активы».

В результате на этом счете сформируется первоначальная стоимость системы видеонаблюдения, которая после окончания монтажных работ и при вводе ее в эксплуатацию переносится на счет 01 «Основные средства».

В вашей ситуации первоначальная стоимость системы видеонаблюдения составляет 90 000 руб. (84 000 руб. — 14 000 руб. 24 000 руб. — 4 000 руб.).

Какую систему видеонаблюдения выбрать в 2023 году? | Рассмотрим основные характеристики | DIR.LV

Амортизация

Стоимость объекта ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Годовая сумма амортизационных отчислений при линейном способе начисления амортизации рассчитывается исходя из первоначальной стоимости объекта ОС и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. п. 18, 19 ПБУ 6/01).

Срок полезного использования объекта ОС устанавливается при принятии его к учету исходя из ожидаемого срока его использования (п. 20 ПБУ 6/01).

При этом, для целей бухгалтерского учета при установлении срока полезного использования объекта основных средств (ОС) организация может руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (абз. 2 п. 1 Постановления Правительства РФ N 1).

Таким образом, в бухгалтерском учете организация вправе установить срок полезного использования объекта основных средств, таким же, как и в налоговом учете.

Амортизационные отчисления по оборудованию признаются в бухгалтерском учете расходами по обычным видам деятельности в том отчетном периоде, к которому они относятся (п. п. 5, 8, 16, 18 Положения по бухгалтерскому учету ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, сумма начисленной амортизации по оборудованию ежемесячно включается в состав расходов по обычным видам деятельности.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п. 21 ПБУ 6/01).

После принятия оборудования к учету (на счете 07 «Оборудование к установке») организация вправе принять к вычету НДС, предъявленный продавцом при передаче оборудования.

Вычет производится на основании счета-фактуры продавца, оформленного с соблюдением требований законодательства, при наличии соответствующих первичных документов и при условии, что оборудование предназначено для использования в облагаемых НДС операциях (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 Налогового кодекса РФ).

НДС, предъявленный подрядчиком по выполненным работам, организация вправе принять к вычету на основании счета-фактуры, оформленного с соблюдением требований законодательства, и при условии, что смонтированное оборудование предназначено для осуществления облагаемых НДС операций.

Вычет производится после принятия к учету выполненных работ и при наличии соответствующих первичных документов (п. 6 ст. 171, п. п. 5, 1 ст. 172, п. 2 ст. 169 НК РФ).

Налог на прибыль

В налоговом учете основным средством признается имущество с первоначальной стоимостью более 100 000 руб. (п. 1 ст. 257 НК РФ).

В данном случае первоначальная стоимость системы видеонаблюдения составляет 90 000 руб. (84 000 руб. — 14 000 руб. 24 000 руб. — 4 000 руб.).

Поэтому имущество стоимостью до 100 000 руб. включительно с точки зрения налогового учета не является основным средством.

Таким образом, для целей налогового учета имущество стоимостью 100 000 руб. и менее не является основным средством и не амортизируется. Этот вывод следует из п. 1 ст. 256, п. 1 ст. 257 НК РФ.

В связи с этим имущество стоимостью до 100 000 руб. включительно, можно учесть в составе материальных расходов.

При этом для списания такого актива есть два варианта (пп. 3 п. 1 ст. 254 НК РФ):

- имущество списывается на расходы в полной сумме в момент ввода в эксплуатацию;

- имущество списывается на расходы в течение нескольких отчетных периодов с учетом срока его использования.

Какой из этих вариантов выбрать, организация решает самостоятельно.

Выбранный вариант должен быть отражен в учетной политике (Письмо Минфина России от 06.03.2019 N 03-03-07/14527).

Применение ПБУ 18/02

Если организация примет решение списать на налоговые расходы стоимость системы видеонаблюдения в полной сумме в момент ввода ее в эксплуатацию, то необходимо применять Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 N 114н.

В бухгалтерском учете по системе видеонаблюдения ежемесячно начисляется амортизация, начиная с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету.

В налоговом учете в месяце ввода системы видеонаблюдения в эксплуатацию ее стоимость списывается на налоговые расходы единовременно и в полной сумме.

Поэтому в бухгалтерском учете организации на дату ввода системы видеонаблюдения в эксплуатацию образуется вычитаемая временная разница, приводящая к образованию ОНА (п. 11, 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Сумма ОНА отражается по кредиту счета 68 «Расчеты по налогу на прибыль» и дебету счета 09 «Отложенные налоговые активы» Инструкция по применению Плана счетов).

Погашение вычитаемой временной разницы и ОНА будет производиться ежемесячно по мере начисления бухгалтерской амортизации и отражаться в бухгалтерском учете обратной записью по счетам 09 «Отложенные налоговые активы» и 68 «Расчеты по налогу на прибыль» (абз. 2 п. 17 ПБУ 18/02).

Для верного отражения операции по установке системы видеонаблюдения проведем необходимые расчеты:

В налоговом учете в месяце ввода системы видеонаблюдения в эксплуатацию ее стоимость списывается на налоговые расходы единовременно и в полной сумме в размере 90 000 руб.

В бухгалтерском учете расходов нет.

Следовательно, в бухгалтерском учете следует отразить ОНА проводкой Дебет 09 Кредит 68/ОНА на сумму 18 000 руб. (90 000 руб. x 20%).

Далее, в бухгалтерском учете в течение 80 месяцев будет начисляться бухгалтерская амортизация на сумму 1 125 руб. (90 000 руб./80 мес.)

Следовательно, в бухгалтерском учете ежемесячно в течение начисления амортизации следует отразить уменьшение ОНА проводкой Дебет 09 Кредит 68/ОНА на сумму 225 руб. (1 125 руб. x 20%).

С учетом вышеизложенного, в бухгалтерском учете организации операцию по установке системы видеонаблюдения следует отразить следующим образом:

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

На дату приобретения системы видеонаблюдения и передачи ее в монтаж

Источник: www.klerk.ru

Видеонаблюдение является инженерными системами здания? и относится ли к вложениям в недвижимое имущество?

Добрый день, форумчане!

Вопрос в следующем: Установку видеокамер на предприятии поручают отделу капитального строительства и ремонтов, причем включают в бюджет инвестиций. Но видеонаблюдение является движимым имуществом, отделимым от здания, и никак не может быть списано на капитальные вложения(инвистиции).

Проект на сети видеонаблюдения не нужен, да и по каким работам мне это проводить? как реконструкцию здания? Из бюджета инвистиций даже в бюджет ремонтов не перевести. Поправьте если я не прав, может быть что то не улавливаю. Устал уже спорить с начальством. Может кто располагает опытом в этой теме, как с этим бороться.

Видеонаблюдение не охранное и не технологическое, просто смотреть за сотрудниками правильно ли они производят работы.

Как это не нужен. Видеонаблюдение, если оно нужно Заказчику, включается в состав проекта (слаботочные сети) и идет на экспертизу вместе с другими разделами. Разновидность видеонаблюдения — охранное, технологическое или еще какое — роли не играет. Движимым имуществом оно никак не может являться, отдельно от здания оно не существует (тогда и СКС, радиосеть, вентиляцию тоже можно движимым имуществом считать). По каким статьям проводить — решайте сами.

То, что отделу капитального строительства поручают работу по инвестициям, не означает того, что капитальное строительство и инвестиции — одно и то же.

Видеонаблюдение, если оно нужно Заказчику, включается в состав проекта (слаботочные сети) и идет на экспертизу вместе с другими разделами.

Здание уже давно построено, теперь его надо оборудовать системами видеонаблюдения

Движимым имуществом оно никак не может являться, отдельно от здания оно не существует (тогда и СКС, радиосеть, вентиляцию тоже можно движимым имуществом считать).

Вы перечислили сети которые без здания не могут существовать и влияют на безопастность здания а так же являются неотделимой частью здания и они действительно являются недвижимостью, а вот видеонаблюдение не имеет признаков недвижимости. Та же есть письмо минфина от 16 октября 2012 года № 07-02-06/247 где указано, что видеонаблюдение является движимым имуществом.

Необходимость проект решается Заказчиком в соответствии с ГрК РФ. Не строительство у нас и не реконструкция. Зачем проект? Монтажники и без проекта сделают.

—— добавлено через ~2 мин. ——

То, что отделу капитального строительства поручают работу по инвестициям, не означает того, что капитальное строительство и инвестиции — одно и то же.

Какая интересно прибыль от размещения видеонаблюдения? Это явно не инветсиции и явно не капитальные вложения. Вот поэтому я и спорю с начальством. Они хотят стоиомость всех работ и оборудования повесить на стоимость здания, что при налоговой всплывет и по башке получит отдел инициатор работ, а значит мы.

| и никак не может быть списано на капитальные вложения(инвистиции) |

Вы перечислили сети которые без здания не могут существовать и влияют на безопастность здания а так же являются неотделимой частью здания и они действительно являются недвижимостью, а вот видеонаблюдение не имеет признаков недвижимости.

Ну и чем видеонаблюдение отличается от той же СКС или кабельного телевидения по влиянию на безопасность здания? Даже, если минфин вдруг с перепуга причислил его к движимому имуществу (еще надо это письмо внимательно читать, так ли это на самом деле), это не отменяет принадлежности видеонаблюдения к инженерным сетям.

Swarka

А вы главный бухгалтер в этой организации?

Думаю не правы, если речь про обычную коммерческую организацию без бюджетных заморочек

Они хотят стоиомость всех работ и оборудования повесить на стоимость здания, что при налоговой всплывет

Что именно всплывет-то? Систему видеонаблюдения что, нельзя списывать?

Можно. И со зданием и без него. Причем без здания списать можно гораздо быстрее.

Swarka

А вы главный бухгалтер в этой организации?

Думаю не правы, если речь про обычную коммерческую организацию без бюджетных заморочек

Я не главный бухгалтер.

Я главный по строительству в очень большой компании, структура которой не отличается от бюджетной и как раз с бюджетными заморочками.

Тогда не понимаю как вас вообще этот вопрос затрагивает. Списывать надо т.к. считает нужным бухгалтерия.

И еще раз повторюсь система видеонаблюдения — это вполне себе инвестиции (но в целях учета и налогообложения могут быть и не как основные средства проведены)

Когда ваша организация покупает мебель или оргтехнику — как она это проводит?

Движимое имущество и инвестиции это совсем разные вещи. Движимое имущество не значит что это не инвестиции

Туалет то тут при чем? Туалет неотделимая часть здания.

—— добавлено через ~14 мин. ——

Тогда не понимаю как вас вообще этот вопрос затрагивает. Списывать надо т.к. считает нужным бухгалтерия.

И еще раз повторюсь система видеонаблюдения — это вполне себе инвестиции (но в целях учета и налогообложения могут быть и не как основные средства проведены)

Я как главный по строительству могу отнести работы в бюджете инвестиций только на новое строительство, реконструкцию либо техперевооружение или там модернизацию. Первые два сразу отпадают по определению ГрК, техперевооружение или модернизация тогда экспертиза пром.безопасности.

Меня интересует как доказать начальству(законные акты, последствия выполнения в бюджете капитальных вложений) при защите бюджета что это не мое, и перекинуть это в бюджет айтишников, пусть покупают как оборудование не требующее монтажа и своими силами устанавливают (по аналогии с компьютерами).

Источник: forum.dwg.ru

Современные системы видеонаблюдения — от концепций до воплощения

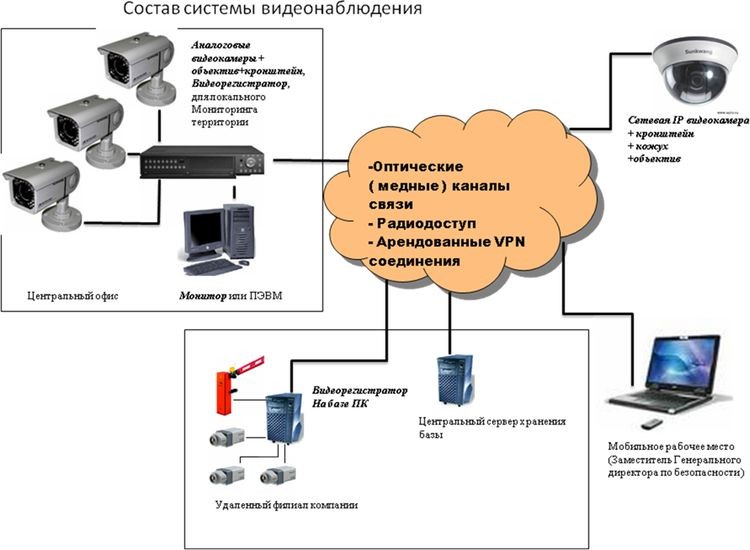

В настоящее время существуют 2 основных типа систем видеонаблюдения: аналоговые и IP-системы.

Аналоговые системы AHD/TVI//CVI.

Аналоговые системы применяют 3 основных стандарта обработки видеосигнала AHD/TVI//CVI. Эти стандарты были разработаны 3 разными фирмами, чтобы уйти от стандартного разрешения в 575 ТВЛ, возможными в классических системах NTSC/PAL/SECAM.

Эти стандарты позволили увеличить разрешение до 2 и более Мп, и сделали конкурентными аналоговый парк видеокамер и оборудования.

Главное — появилась возможность использования существующих кабельных линий, коаксиальных и однопарных на витых парах на базе телефонии (кабели ТПП), проложенных ранее на объекте.

Еще одно достоинство этих систем — реальное время обработки видеоконтента, и отсутствие задержек при передаче от камер. Обработка происходит на аналогово цифровых преобразователях, процессоры обеспечивают только управление, но не загружают блоки видеопотока в ОЗУ. Поэтому процессор не тормозит и не зависает в ожидании циклов загрузки/выгрузки.

Все хорошо, но вот беда- для работы с нужны гибридные видеорегистраторы, либо платы видеозахвата. А такая плата захвата для сервера полностью делает цену системы намного выше, можете посчитать.

Это все приводит к проблеме раздачи контента на несколько точек видеоконтроля.

На обычный ноутбук прием не организовать, нужен регистратор. Инсталляторы понимают, как это усложняет настройку системы.

Хороший сравнительный анализ и ссылки на стандарты обработки видео приведены в статье уважаемого коллеги.

Аналоговые системы высокого разрешения AHD/ТVI/CVI постепенно уходят в прошлое и используются крайне редко, в основном, при ограниченном бюджете. Либо применяются в случаях усовершенствования существующих систем с целью использования коаксиальных и витых пар кабельных линий, проложенных ранее на объекте.

Современные системы видеонаблюдения реализуются на основе цифровой обработки видеоинформации и IP-систем передачи данных.

Новые возможности цифровой обработки изображения

В области видеонаблюдения цифровая обработка изображения позволяет избежать тотальной записи и передачи всего массива видеоконтента.

Видеоконтент — термин в телевидении, означающий объем видеоматериала, в нашем случае — цифровых данных в определенном стандарте кодировки, например, Н-264, МPEG4.

Обычный детектор движения дает ложные срабатывания, передает ложные тревоги и пишет фоновое видео, которое загружает тракты передачи, занимает объем хранилищ.

При цифровой обработке изображения становится возможен анализ видеоизображения на основе интеллектуальных модулей.

Это позволяет избежать хранения и передачи кадров с движением качающихся деревьев, дождя и снега, пролетающих мух и птиц, который обычный детектор движения воспринимает как тревогу.

В итоге в несколько раз уменьшается объем хранилищ, перегрузка трактов передачи данных и необходимость человеческого участия в просмотре часов видеозаписей со множества камер.

Даже при постоянной записи, которую любят делать некоторые сотрудники службы безопасности, использование интеллектуальных модулей позволяет в несколько раз ускорить поиск в архивах определенных событий, и даже обнаружить их, задав исходные данные автоматически. Например, найти людей, укравших материальные ценности.

В онлайн режиме срабатывание на конкретное событие (например, проезд автомобиля, появление человека) позволяет подать тревогу и привлечь внимание охраны к просмотру нужной камеры, автоматически включающей тревожный монитор, с подачей звукового сигнала для пробуждения охраны от сна.

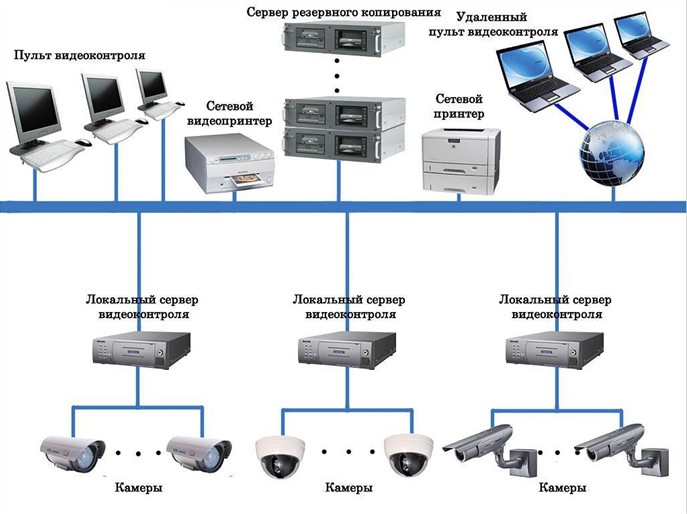

Состав многосерверной системы

Как правило, в составе крупной системы видеонаблюдения присутствуют следующие компоненты:

Кабельные трассы и магистрали с коммутационными узлами;

Центральный или Главный Сервер с хранилищем или без;

Резервный Сервер в качестве сервера репликации в горячем резерве;

Удаленные рабочие места (УРМ) и посты видеоконтроля (АРМ);

Распределенные по территории объекта или географическим областям подчиненные или локальные сервера и регистраторы;

Системы бесперебойного питания.

Большинство проектировщиков и инсталляторов скажут, что обходятся всего одним сервером и даже простым регистратором.

Я тоже езжу не только на автомобиле, но и на мотоцикле и велосипеде, когда это рационально.

И тоже устанавливаю простые регистраторы в садоводстве.

Но Сервер репликации под ОС Линукс также вносил в проект СВН и собственноручно настраивал с помощью «самбы».

Поэтому простые решения не всегда возможны и не отрицают сложные. Весь вопрос в том, что способны мы предложить Заказчику, и какие у него запросы.

Еще вчера заказчик ограничивался квадратором, потом мультиплексором с черно-белыми камерами в 300 твл, и все писал на аналоговый регистратор по датчику движения, в лучшем случае.

Сегодня Заказчик уже осведомлен про нейросети, смарт камеры и интеллектуальные модули. Он читает много подобных статей и общается с профессионалами.

Поэтому он хочет иметь современную систему с защитой от хакеров и просмотром из дома на смартфон. И если с нейросетью пока только начало пути, и ее трудно обучить, и цена в разы дороже интеллектуальных модулей, то все остальное отработано и доступно.

Ну а мы должны быть в курсе этих наработок. Для этого и создана серия данных статей.

Я не буду рассказывать очевидное, о чем много написано. Например, про выбор камер, стандарты IP и AHD/ТVI/CVI, кабельные трассы, узлы коммутации. Будем затрагивать только те вопросы, которые не на поверхности, но сильно влияют на полезность, надежность, себестоимость современных систем наблюдения, например, отличия H265 от Н264, смарт подсветку, особенности и эффективность применения каналов WiFi и GSM.

Будем обсуждать только сложные вопросы.

Часто начинающим проектировщикам не хватает практики, а инсталлятором знаний о новом софте и «железе», которое появилось.

Этот разрыв мы попытаемся сократить, поскольку опыт показывает, что пока вы не настроите новую систему, вы ее не познаете, какими бы подробными не были описания производителей и продавцов.

Именно поэтому и возникают площадки, где мы обсуждаем реальные свойства современных продуктов.

Применение видеосерверов

В настоящее время всё более востребованы современные видеосерверы с программным обеспечением, позволяющим записывать до ста камер и вести архивы. Видеозаписи можно обрабатывать как в архивах, так и в онлайн режиме с целью принятия решения о целесообразности видеозаписи и оповещения оператора о событии.

Видеокамеры со встроенными детекторами движения и классические видеорегистраторы с жестко прописанными зонами обнаружения пересечения линий и стандартными детекторами движения постепенно уходят в прошлое.

Какие интеллектуальные функции может сегодня выполнять современная видеосистема?

Обнаружение лиц, распознавание лиц с их идентификацией;

Обнаружение предметов по заложенным признакам: человеческих фигур, предметов, описанных заранее по форме (автомобилей, оборудования, предметов быта и производства — например, надетых на голову касок на стройке, украденных бухт с кабелем);

Обнаружение и распознавание автономеров;

Обнаружение дыма и пламени;

Контроль оставленных предметов (в метро, магазинах и т.д.)

Контроль исчезновения предметов особой важности (произведений искусства, сейфов, документов);

Комплекс интеллектуальных модулей для сфер обслуживания (электронные очереди, контроль активных зон, кассовые модули аналитики).

Все эти модули должны обладать возможностью обрабатывать информацию как в архиве, так и в онлайн режиме.

Работа в онлайн режиме приобретает особое значение, так как ускоряет принятие решения оператором, разгружает оператора и тракты передачи видео от балласта информации, экономит ресурсы видеохранилищ и удешевляет в итоге систему.

Выбор архитектуры серверной системы

При использовании вышеописанных интеллектуальных модулей увеличивается вычислительная нагрузка на сервер и возрастают требования к быстродействию процессоров ядер.

Нагрузка может увеличиться в 3 раза. Поэтому, при обработке информации на центральном сервере и большом количестве камер (от 10 до 100), сервер не справляется с нагрузкой, особенно в режиме онлайн (реального времени).

При этом аппаратное наращивание его производительности, во-первых, имеет разумный предел (не более 12-16 ядер), и во-вторых, делает сервер очень дорогим (до 1-2 млн. рублей).

Сегодня возникла явная необходимость перехода к многосерверным распределенным системам, как наиболее перспективным и гибким алгоритмически.

Многосерверные распределенные системы

В таких системах видеоинформация обрабатывается не только на центральном сервере, но и на локальных серверах, находящихся в зоне размещения групп видеокамер (от 1 до 16 шт.), так называемых «кустов», привязанных к определенному локальному телекоммуникационному узлу.

При таком построении локальный сервер начинает обработку видеоинформации на самом узле. Причём на этом сервере имеется свое локальное хранилище видеозаписей. Используя интеллектуальные модули сервер решает, что необходимо записывать, что передавать на центральный сервер и что является событием, о котором необходимо оповестить оператора на центральном посту.

В результате высвобождаются ресурсы центрального сервера, который получает не потоковое видео от всех камер со сработавшими детекторами, а обработанные фрагменты, сигналы обнаружения и тревоги для оператора. Далее сам оператор при необходимости перекачивает видео из локального хранилища или принимает другие решения на основе просмотра журнала событий (тревог).

Кроме того, оказывается намного выгодней строить такие системы, чем односерверные по финансам, так как несколько обычных ПК (по 15-20 тыс.руб) и средний сервер (30-120-400 т.р.) окажутся дешевле одного самого мощного и дорогого (600-1200 т. р.). Коммутаторы и линии связи до камер тоже будут стоить дешевле, поскольку линии до камер от локальных серверов будут работать в сетях до 100 Мб/с.

При распределенной системе так же дешевле обеспечить бесперебойное питание всей системы, включая видеокамеры. Нам не надо ставить 10 киловатный УПС на 220 В, достаточно поставить киловатный УПС на центральный сервер, а в локальных узлах разместить низковольтные аккумуляторы для аварийного питания видеокамер и самого узла.

Сейчас на рынке видеонаблюдения имеется все необходимое для построения таких систем, за небольшим исключением.

Для чего нужны локальные сервера?

Для выполнения перечисленных выше задач по аналитике непосредственно на объекте в зоне размещения групп видеокамер.

Почему на объекте? Для того, чтобы снизить нагрузку на тракт передачи данных (СПД), особенно если он беспроводной.

Эта структура уже широко используется в видеонаблюдении.

В следующей статье мы рассмотрим подробно такие сервера, обсудим:

тонкости их подбора;

условия эксплуатации и монтажа;

варианты их проводного и беспроводного подключения по Wi-Fi и GSM.

А пока затронем ещё одну актуальную тему.

Прогресс видеорегистраторов

На сегодняшний день появились бюджетные регистраторы, которые в своем ПО обнаруживают и запоминают лица и прямоугольные объекты, которые похожи на людей (так называемое «гуманоидное обнаружение»). Для этого данные функции делятся между камерами, соответствующего типа, и регистраторами. Это новое направление, и оно стремительно развивается.

Да, есть недостатки. Например, при обнаружении лиц камера должна висеть на уровне 1 этажа (2м), при этом дальность обнаружения не более 10-15 м.

Далее, в инфракрасном режиме подсветки обнаружения не происходит. Только при цветном режиме.

Но еще 3 года назад регистраторы с камерами вообще не обнаруживали лица, это «умели» только сервера с интеллектуальными модулями.

Однако всё стремительно развивается, сегодня любой смартфон обнаруживает лица и сравнивает их с имевшимися ранее, т.е. идентифицирует, в правильной терминологии- «распознает».

Камеры уже способны в момент обнаружения тревожного объекта самостоятельно переходить с инфракрасной подсветки на подсветку белого света в ночном режиме, называется это «смарт подсветка».

Это позволяет получить высококачественное цветное изображение в 5 Мп (стандарт подобных систем), а не низкое разрешение и черно-белое изображение в ИК-лучах подсветки с известными проблемами переотражений, засветок и переконтрастов от препятствий в ближней зоне (например, веток деревьев).

Таким образом камеры, совместно с подобными регистраторами, закрывают проблему низкого разрешения изображения в ночное время, долгое время не имевшую решения при классической инфракрасной подсветке.

Конечно пока эти регистраторы имеют свои недостатки, но производители стремительно совершенствуют ПО и расширяют функционал (например, чтение автономеров).

Подобные регистраторы создают конкуренцию серверам в небольших системах видеонаблюдения своей простотой, ценой, габаритами.

В следующей части мы затронем конкретные модели таких камер и регистраторов, подробнее обсудим их возможности в распределенных системах, обсудим тонкости их инсталляции и подбора.

Заключение

Сложность применения современных систем видеонаблюдения порождается следующими проблемами:

Отсутствием полного и ясного представления об их возможностях;

Отсутствием полных комплектов узлов и оборудования для них в одной фирме;

Отсутствием полноценной техподдержки продавцов;

Нехваткой у проектировщиков и менеджеров проектов практического опыта инсталляции сложных систем видеонаблюдения;

Опасением, что вдруг не заработает, не сможем настроить (самбу под Линуксом ).

Поэтому мы начали изложение материала последовательно и системно, чтобы последующие материалы были понятны проектировщикам, менеджерам и инсталляторам систем видеонаблюдения 2021.

Будем благодарны за обратную связь, вопросы и критику по данной теме. В зависимости от отзывов мы скорректируем формат и язык изложения материала, откроем новые темы, в которых считаем себя компетентными.

Автор статьи – разработчик и проектировщик радиотехнических устройств и систем с опытом постановки монтажных бригад, ПНР и сдачи объектов с 30 летним суммарным опытом работы в упомянутых направлениях.

Поэтому хорошо понимаю, как проходят все стадии проектирования, монтажа, пусконаладки, сдача и сопровождение систем безопасности. А как менеджер проектов и ГИП, знаю связь экономической и технической стороны вопроса.

Нужен комплексный подход к проектированию подобных систем, с учетом всех вопросов.

Источник: habr.com

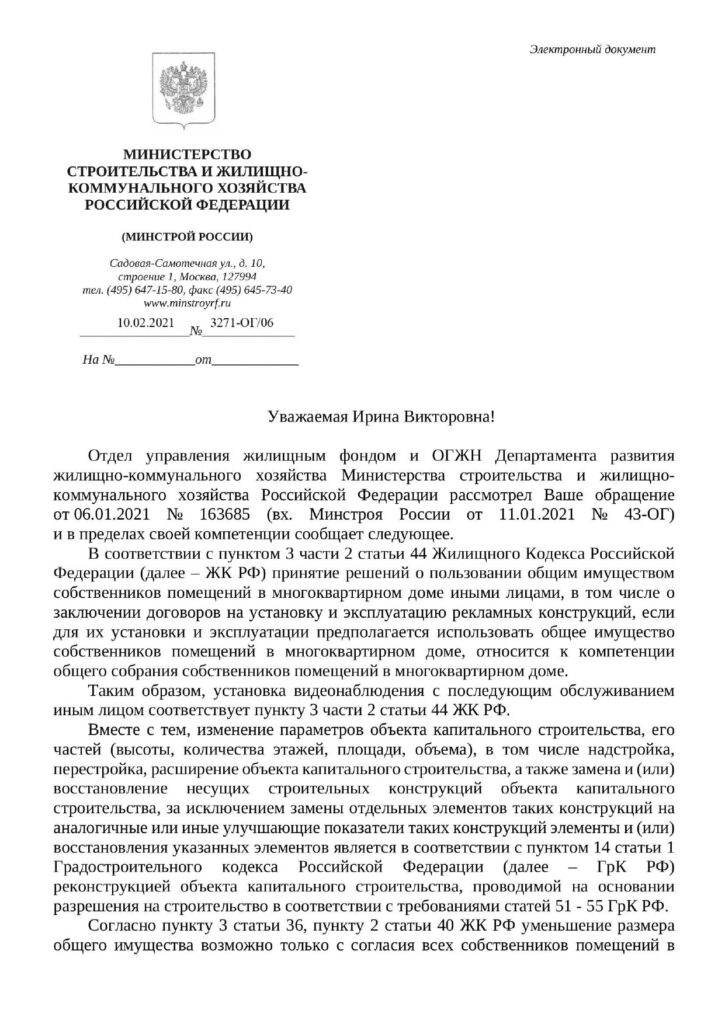

Минстрой РФ: установка видеонаблюдения относится к использованию общего имущества

В прошлом ответе от 17.12.2020 №37595-ОГ/04 Минстрой России указал, что, по его мнению, решение об установке видеонаблюдения принимается большинством не менее двух третей голосов от общего числа голосов всех собственников в доме. Для обоснования такого вывода Министерство сослалось на п. 1 ч. 2 ст. 44 Жилищного кодекса РФ – о том, что к компетенции общего собрания собственников относится принятие решений о реконструкции многоквартирного дома, строительстве хозяйственных построек, капитальном ремонте общего имущества, переустройстве помещений, входящих в общее имущество.

Такое обоснование вызвало среди неравнодушных к тематике ЖКХ людей споры и размышления, как можно привязать видеонаблюдение к реконструкции (на капремонт и строительство хозяйственных построек это тянет еще меньше).

Автор вопроса решил задать уточняющий вопрос, который звучал так:

Согласно позиции Отдела управления жилищным фондом и ОГЖН Департамента развития ЖКХ Минстроя РФ (изложена в письме от 17.12.2020 г. N 37595-ОГ/04), решение об установке видеонаблюдения, возложения расходов на собственников помещений в МКД и принятия оборудования в состав общего имущества принимается большинством не менее 2/3 голосов от общего числа голосов, поскольку данное решение является вариантом решения, предусмотренного п. 1 ч. 2 ст. 44 ЖК РФ, а именно – решение о реконструкции МКД, строительстве хозпостроек и других сооружений, капремонте общего имущества в МКД, о переустройстве и (или) перепланировке помещения, входящего в состав ОИ МКД.

Прошу пояснить:

- является ли реконструкцией установка системы видеонаблюдения в МКД, в частности, согласно п. 14 ст. 1 Градостроительного кодекса РФ, какие параметры объекта будут изменены в результате её установки?

- необходимы ли оформление проекта системы видеонаблюдения в МКД (ст. 48 ГрК РФ) и разрешения на строительство (ст. 51 ГрК РФ) для монтажа такой системы?

В новом ответе от 10.02.2021 №3271-ОГ/06 Минстрой РФ уточнил, что установка видеонаблюдения относится к решениям о пользовании общим имуществом иными лицами. Ещё в письме процитировано несколько норм из Градостроительного кодекса РФ про порядок реконструкции.

Ниже приводим текст полностью.

Источник: gkhnews.ru