Ипотека на новостройку в 2022 году: условия, калькулятор, отзывы клиентов. Купить новостройку в ипотеку от застройщика, необходимые документы.

Первоначальный взнос по ипотеке в 2022 году

Прежде, чем приобретать жилье в кредит, многие задаются весьма насущным вопросом. А сколько нужно денег, чтобы сделать первый шаг? А хватит ли у меня? Волнения не случайны, к сделке нужно готовиться. Что такое первоначальный взнос по ипотеке в 2022 году, кому он платится и в каком размере, «Комсомольской правде» объяснила юрист частной практики по гражданским и административным делам Светлана Савинова.

Что такое первоначальный взнос

— С одной стороны, первоначальный взнос — это оплата стоимости приобретаемого жилья, с другой — условия, при котором банк дает вам ипотеку, — рассказывает Светлана.

Эксперт указывает, что не нужно путать первоначальный взнос по ипотеке с задатком. Последний представляет собой средство обеспечения договоренности по сделке между продавцом и покупателем. Его условия прописываются в предварительном договоре купли-продажи, который они составляют.

— Задаток передается и при сделках с наличностью, и при покупке с помощью ипотеки. Во втором случае он засчитывается в размер первоначального взноса, — указывает Савинова. — Сам же первоначальный взнос — это договоренность между покупателем и банком, который выдает ему кредит на жилье.

Кому платится первоначальный взнос

Ипотека оформляется между покупателем, продавцом и банковской организацией. По сути, деньги переходят тому, кто расстается с жилым помещением.

— При покупке недвижимости первоначальный взнос напрямую выплачивается от покупателя продавцу. Тот подтверждает получение этой суммы перед банком специальной распиской, — делится наша собеседница.

Светлана Савинова также выделяет общее правило, согласно которому до оплаты полной стоимости объекта у продавца возникает право залога на недвижимость:

— Но этот пункт, если стороны придут к соглашению, можно убрать из договора купли-продажи. Однако, если деньги по оплате части стоимости договора продавцу так и не поступают, сделку признают недействительной и расторгнут. То есть, нарушать финансовые обязательства нельзя.

Сколько составляет первоначальный взнос

Стандартный первоначальный взнос по ипотеке в 2022 году, как правило, составляет от 20 до 30 процентов от общей стоимости жилья. Все зависит от банка, с которым вы сотрудничаете. Сумма, которую вы готовы выделить, скажется на дальнейших выплатах по сделке.

— Больший размер первоначального взноса повышает вероятность получения кредита на более выгодных условиях, — делится юрист

Добавим, что 3 августа стало известно о снижении первоначального взноса по льготной ипотеке, рассчитанной на людей социально-незащищенных. Как объявил на совещании с вице-премьерами председатель правительства РФ Михаил Мишустин, минимальная сумму с 20 процентов упадет до 15 процентов.

Что касается денег, которые нужно платить в качестве первоначального взноса, то это могут быть средства из разных накоплений. В первую очередь, конечно, речь идет о личных накоплениях. Сюда же подходят средства от продажи недвижимости и другого имущества. В качестве первоначального взноса можно задействовать и материнский капитал.

Популярные вопросы и ответы

Можно ли взять ипотеку без первоначального взноса?

—Несмотря на то, что стандартный первоначальный взнос по условиям банков составляет 20-30%, есть банки, которые предлагают кредит с 0 взносом.

Чем первоначальный взнос отличается от задатка?

— Задаток — это некий гарант договора между продавцом и покупателем. Он выдается на предварительной стадии. Если речь идет об ипотеке, то задаток учитывается в качестве части первоначального взноса.

Можно ли использовать материнский капитал в качестве первоначального взноса?

— Да, многодетным семьям он порой и выдается именно на эти цели. Если в качестве первоначального взноса выступает материнский капитал, денежные средства продавцу переводит после совершения и регистрации сделки Пенсионный Фонд, куда представляется подтверждающий сделку пакет документов.

Первоначальный взнос при оформлении ипотеки — это сумма, которую вы вносите продавцу в качестве оплаты части стоимости недвижимости. Можно ли купить недвижимость в ипотеку без первоначального взноса , каким должен быть его размер, можно ли использовать материнский капитал — расскажем в статье Советы экспертов. … Можно ли купить недвижимость в ипотеку без первоначального взноса , каким должен быть его размер, можно ли использовать материнский капитал — мы подготовили ответы на эти и другие самые популярные вопросы о первоначальном взносе . Что такое первоначальный взнос .

Ипотека на новостройку

Все больше потенциальных ипотечных заемщиков делают выбор в пользу новостроек. Плюс — не только новый объект, в котором вы станете первым собственников. Часто жилищные кредиты на такие квартиры более выгодные, к ним применяют специальные акции и программы субсидирования.

| Макс. сумма | 70 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,34% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 40 000 000 Р |

| Ставка | От 9,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 9,39% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,5% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 4,29% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 10,99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,5% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

Новости об ипотеке

Ипотеку на новостройки предлагают все российские банки, работающие с жилищными ссудами. Но есть важный момент — покупаемый объект должен быть аккредитован банком, в который вы обращаетесь. Подробно об этом и о самом процессе покупки нового жилья — на Бробанк.ру.

- Плюсы и минусы оформления ипотеки на новостройку

- Риски и аккредитация объекта

- Какие банки выдают ипотеку на новостройки от застройщика

- Порядок оформления

Плюсы и минусы оформления ипотеки на новостройку

В последние 10 лет строительный рынок России активно работает, строительные фирмы возводят не только точечные дома, часто они застраиваются целые кварталы. Государство поддерживает этот бизнес, и часто это сказывается на доступности ипотечных кредитов.

Преимущества покупки нового жилья:

- отсутствие бывших собственников. Вы будете точно уверены в юридической чистоте квартиры. Точно не объявится какой-то бывший обделенный собственник, который сможет расторгнуть сделку купли-продажи;

- более выгодные условия самого ипотечного кредита. Банки и застройщики часто заключают партнерские договора, и ипотека выдается на улучшенных условиях;

- возможность применения различных государственных программ субсидирования. Например, до июля 2021 года действует программа ипотеки с господдержкой на новостройки со ставкой 6,5% годовых;

- дом новый, в нем можно жить до конца жизни. Плюс застройщики облагораживают территорию, создают современные детские площадки;

- возможность покупки квартиры по меньшей цене, если выбрать строящийся объект.

Планируя купить новостройку в ипотеку, нужно учесть и минусы:

- новоселье затягивается. В первое время придется и ипотеку платить, и где-то при этом жить. Даже если объект сдан, квартиру надо принять, облагородить. Далеко не всегда ремонт от застройщика качественный;

- чаще всего новостройки возводятся в районах с плохо развитой социальной инфраструктурой. Семьям с детьми будет тяжело в плане садиков и школы;

- стоимость квадратного метра нового жилья выше, чем при покупке объекта вторичного рынка;

- при покупке новостройки в новом квартале, который активно застраивается, покупатель несколько лет будет жить в шуме. Плюс само место жительства будет страдать визуально от стройки вокруг: грязь, пыль.

Если сопоставить плюсы и минусы, то плюсы явно перетягивает недостатки. Постепенно и инфраструктура наладится, и вокруг все придет в порядок. Так что, ипотека на новостройку — хорошее решение.

Риски и аккредитация объекта

Все россияне помнят новостные репортажи про обманутых дольщиков. В любом более менее крупном городе есть или были проблемные объекты, при возведении которых строительная фирма просто кинула покупателей.

Долевое строительство — нормальная практика, дающая возможность купить квартиру дешевле. А сам застройщик получал при этом финансирование за счет уже совершенных покупок еще только возносящихся объектов. Но порой случалось так, что после продаж компания объявляла себя банкротом.

Сейчас законодательство в этой области сильно изменилось, поэтому такие ситуации технически невозможны. Созданы эскроу-счета (застройщик получает деньги дольщиков только после завершения строительства), создан компенсационный фонд, страхование ДДУ и пр.

Банки сами не заинтересованы финансировать проблемные объекты, поэтому сложилась практика аккредитации новостроек. Это значит, что банк проводит предварительную проверку застройщика и самого объекта.

Важные моменты:

- Купить квартиру в новостройке в ипотеку можно только в том случае, если банк, куда вы обращаетесь, аккредитовал конкретного застройщика и конкретный объект.

- Если банк аккредитовал дом, значит, он проверил фирму и стройку от и до. Компания и возводимый дом полностью соответствуют установленным банком требованиям.

Так что, можно сказать, что если объект аккредитован банком, он прошел юридическую проверку и если и несет риски, то крайне низкие. А если аккредитация получена от нескольких банков, ситуация еще лучше. И риски стремятся к нулю, и появляется выбор банков.

Банки предпочитают либо сданные объекты, либо те, которые возведены уже на 70%. Если стройка только началась, аккредитации может и не быть.

Какие банки выдают ипотеку на новостройки от застройщика

Если оформлять ипотеку на новостройки в Москве, Санкт-Петербурге и городах миллионниках, ассортимент жилья будет огромным. Но все же застраивается чаще пригород или отдаленные районы. В центре новостроек обычно мало, и часто имеющиеся относятся к категории бизнес или элит.

Банки аккредитовывают все виды новостроек вне зависимости от статуса жилья. Поэтому если выбранный дом строится хорошей компанией, вы в любом случае сможете оформить ипотеку на покупку квартиры в нем.

У покупателя есть два варианта действий:

- Сначала выбрать дом, после смотреть, какие банки его аккредитовали. Обычно застройщик имеет в штате брокера, который сразу подаст заявки в банки и поможет с оформлением ипотеки.

- Сначала выбрать банк, а уже потом смотреть на его сайте, какие объекты он аккредитовал. Среди них и стоит выбирать вариант для покупки.

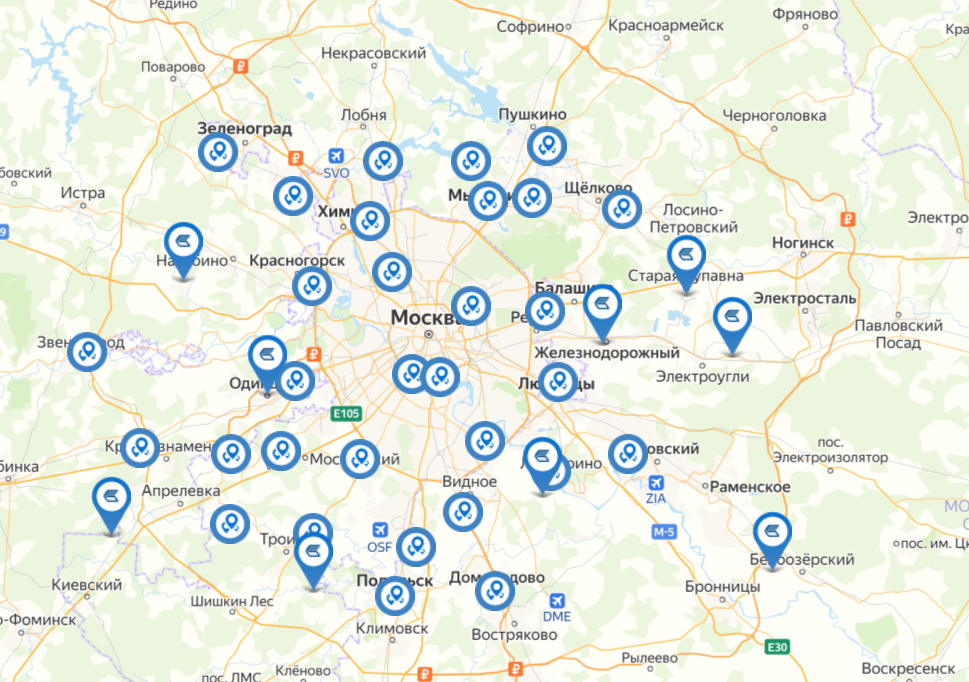

Чем крупнее банк, тем больше у него аккредитованных объектов. Вот, например, карта Сбербанка для Москвы и Московской области. Эти точки — аккредитованные новостройки:

Вот карта для Москвы банка ВТБ:

Во многих случаях лучше начать с варианта выбора банка, а уже потом смотреть его партнерские объекты. Дело в том, что так можно найти крайне выгодный вариант заключения договора на специальных партнерских условиях.

Предложения крупнейших банков

| Банк | ПВ, от | Ставка | Особенности |

| Сбербанк | 15%, 10% для зарплатных | базовая 7,6% | дисконт на 1-й год — 0,9-1,2% или на 2 года — 3,9-4,3% |

| ВТБ | 10%. При ПВ менее 20% + к ставке 0,5% | базовая 8,4% | минус 0,3% при оформлении онлайн. минус 1% при ПВ более 50% |

| Россельхозбанк | 15% | базовая от 7,35% | ставка у партнеров — от 0,1% |

| Альфа-Банк | 10% | базовая 7,69 или 8,49% | минус 0,3% при покупке у партнера минус 0,4% зарплатным |

| Открытие | 20%, 10% для зарплатных | базовая 7,5% | минус 0,5% за онлайн-заявку |

Многие банки на своих сайтах предлагают воспользоваться калькулятором ипотеки на новостройки. При использовании этой программы нужно учесть, что она считает по минимальной ставке и итоговый результат может оказаться совершенно иным.

Некоторые банки допускают покупку у неаккредитованного застройщика, но таких на рынке мало. Если предложение найдете, нужно собрать кипу документов на строительную фирму.

До июля 2021 года все банки выдают ипотеку на новостройки с государственным субсидированием по базовой ставке 6,5%.

Порядок оформления

Если вы сначала выбрали дом и застройщика, то подать заявку можно из офиса строительной компании. Обычно в штате есть сотрудники, правомочные предоставлять интересы банков и принимать заявки. Если партнерских банков несколько, заявка направится сразу нескольким.

Если вы сначала решили выбрать банк, а потом искать аккредитованные им объекты, тогда ипотека на новостройку будет оформляться так:

- Выберите банк, подаете ему онлайн-заявку на ипотеку. Лучше обращаться именно онлайн, многие кредиторы снижают за это ставки.

- При предварительном одобрении нужно принести в банк справки о доходах и другие необходимые бумаги. За 1-3 дня принимается решение.

- Если это одобрение, банк оглашает сумму и указывает на перечень аккредитованных застройщиков. На выбор дома и самой квартиры дают 60-90 дней. Можете записываться на экскурсии строительных фирм.

- Выбираете объект, получаете на него документы от застройщика. Так как фирма партнерская, покупателю ничего особо делать не нужно — сотрудники строительной организации сами все соберут и передадут в банк.

- После согласования сделки заключается кредитный договор. Покупатель оформляет страховку на квартиру и добровольное страхование, если оно подключалось.

Все, ипотека оформлена. Если объект сдан, можно оформлять собственность и заезжать в него. Если не сдан, ждете окончания строительства и платите ипотеку. Гашение проводится по стандартному графику путем внесения равных ежемесячных платежей.

Частые вопросы

Подавляющее большинство ипотечных банков не кредитуют такие объекты. По негласным нормам дом должен быть сдан на 70% и более.

Пакет документов стандартный. Для рассмотрения заявки на получение ссуды нужно предоставить справки с работы и свидетельства о семейном положении. Некоторые банки выдают ипотеку без справок, но при этом либо повышают ставки, либо увеличивают порог минимального первого взноса.

Это добровольный полис, принимать решение только вам. При отказе от личного страхования банки всегда поднимают ставки на 1-2%, а порой и выше. Кроме того, это все же защита, а кредит долгий, — не спешите отказываться, подумайте.

После возведения дома застройщик ставит его на кадастровый учет, проверки могут занять около полугода. Точную информацию даст застройщик при приемке вами квартиры. После регистрации собственности заемщик должен выполнить обязательство — составить с банком закладную.

Выгодная ипотека на жильё на первичном рынке в Москве в 2022 году на Сравни. На выбор 400 предложений в 62 банках с первоначальным взносом от 0% и процентными ставками от 0,1% до 27%. Срок кредитования до 15 дней на сумму до 100 000 000! … Ипотека на квартиру в новостройке . в Москве . Выберите лучшие условия ипотеки от застройщика в Москве в 2022 году! На 12.08.2022 вам доступно 400 предложений в 62 банках со ставками от 0,1% и первым взносом от 0%, на сумму до 100 000 000! Eщё. Стоимость недвижимости. Первоначальный взнос . Любой. Срок.

Ипотечный калькулятор

Теперь ставки от 7 % на весь срок можно получить и без детей. Из важного — кредит только на новостройку. Минимальный взнос 15%. Размер кредита для Москвы, Санкт-Петербурга и их областей 12 млн ₽. Для остальных регионов РФ кредит до 6 млн ₽

Господдержка для семей

с двумя и более детьми

Один из них должен быть

рожден в 2018 или позже

Квартира большая,

а ставка маленькая

Специальные условия на

квартиры от 100 кв/м

У нас выгодно

брать больше

Специальные ставки

на большие кредиты

Ипотека на своих

условиях

Скидка до 1,5% от базовой

ставки банка

Предложения по ипотеке бесплатно за 10 минут

ЦИАН — база данных о недвижимости. Использование сайта означает согласие с Пользовательским соглашением и Политикой конфиденциальности ЦИАН. Оплачивая лицензионный платеж, вы принимаете Лицензионное соглашение.

Лидер онлайн-недвижимости России*

* по количеству посещений сайта cian.ru пользователями сети Интернет по данным LiveInternet в разделе «Недвижимость» по состоянию на 12 марта 2020 г.

Ипотека в Москве и МО. Ипотечный калькулятор. Ипотечный калькулятор. Рассчитайте платёж по кредиту . Точную информацию по ипотеке лучше уточнять у банка. Цена недвижимости 5 000 000 ₽. Первоначальный взнос 1 500 000 ₽. 30%. Срок кредита 15 лет.

- https://www.kp.ru/putevoditel/ipoteka/pervonachalnyj-vznos-po-ipoteke/

- https://brobank.ru/ipoteka-na-novostrojku/

- https://www.cian.ru/ipoteka/calculator