ОСН (или ОСНО) — система налогообложения по умолчанию. Она применяется, если предприниматель не перешёл на какой-либо другой режим из тех, о которых мы поговорим дальше.

ИП на ОСН платит следующие налоги:

- Налог на доходы физических лиц — 13%, за исключением НК РФ, статья 224 «Налоговые ставки» отдельных видов дохода. Облагаться налогом при этом будет только прибыль. Для её определения из суммы выручки вычитаются расходы на ведение бизнеса. Если траты нельзя подтвердить документами, профессиональный вычет будет равен 20%. Можно применить и другие доступные физлицу налоговые вычеты — на покупку жилья, лечение или обучение. Налог уплачивается в течение года тремя авансовыми платежами, остаток вносится до 15 июля следующего года.

- Налог на добавленную стоимость при реализации товаров и услуг, при ввозе товаров из‑за границы и так далее — в зависимости от их вида 0, 10 или 20%. НДС оплачивается НК РФ, статья 164 «Налоговые ставки» в текущем квартале за предыдущий. Общая сумма делится на три части и вносится помесячно до 25 числа. Можно получить НК РФ, статья 145 «Освобождение от исполнения обязанностей налогоплательщика» освобождение от уплаты НДС, если за три последних месяца выручка без учёта налога не превысила 2 миллиона.

- Налог на имущество, если есть, — не более 2,2%, ставка зависит от региона. Оплатить нужно до 1 декабря по уведомлению из налоговой.

- Транспортный и земельный налоги — ставки устанавливаются местными властями. Внести деньги также нужно до 1 декабря.

Упрощённая система налогообложения

Предприниматель может перейти на упрощённую систему (УСН), если напишет в налоговую уведомление. Быть на УСН не получится, если у ИП больше 130 сотрудников, годовой доход превышает 200 миллионов рублей или остаточная стоимость основных средств больше 150 миллионов.

Как платить ИПН? Индивидуальный подоходный налог для ИП за себя 2023 год / Каспи голд

Но здесь есть нюанс. Изначально ограничения для УСН были ниже: не больше 100 сотрудников, доход не больше 150 миллионов или остаточная стоимость основных средств не больше 100 миллионов. Эти цифры в Налоговом кодексе сохранились НК РФ, статья 346.12 «Налогоплательщики» . Раньше, если ИП достигал одного из показателей, его автоматически переводили на общий режим налогообложения.

Теперь, если он остаётся в диапазоне между цифрами из первого или второго абзаца, то сохраняет право на УСН. Просто платит налог по новым ставкам. По ним облагается доход с начала квартала, в котором было превышение.

УСН позволяет выбрать, как предприниматель хочет платить налоги:

- 6% со всех доходов, но 8%, если сотрудников от 100 до 130, доход от 150 до 200 миллионов, или остаточная стоимость основных средств от 100 до 150 миллионов;

- 15% от разницы между доходами и расходами (но не меньше 1% от выручки) или 20%, если попадает в переходный диапазон.

Регионы могут снижать ставки для всех ИП или для отдельных видов деятельности. Кроме того, для новых предпринимателей предусмотрены НК РФ, статья 346.20 «Налоговые ставки» налоговые каникулы сроком до двух лет, когда налоги можно вообще не платить. Но воспользоваться льготой могут только предприниматели, работающие в производственной, социальной, научной сферах, а также оказывающие бытовые услуги населению.

Какие налоги платит ИП в 2022 году на УСН, АУСН, ОСНО, патенте? Как платить меньше?

Налог на УСН оплачивается поквартально — не позднее 25 числа месяца, идущего после отчётного периода. Исключение делается только для последнего платежа, его нужно внести не позднее 30 апреля следующего года.

Имейте в виду: при уплате 6% со всех доходов ИП может вычесть из суммы налога уплаченные страховые взносы — целиком, если нет наёмных работников, или не более чем на 50%, если они есть.

Патентная система налогообложения

ПСН доступна НК РФ, статья 346.43 «Общие положения» только для некоторых видов деятельности. Среди них, например:

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- химическая чистка, окраска и услуги прачечных;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц.

Причём у одного ИП может быть несколько патентов. Для перехода на эту систему налогообложения в компании должно быть менее 15 сотрудников, а общая годовая выручка не более 60 миллионов.

Предприниматель покупает патент на определённый вид деятельности, и всё, других налогов платить не нужно. Но от страховых взносов это не освобождает.

Стоимость патента устанавливается региональными властями на основе среднего заработка бизнеса в этой сфере. Сроки оплаты зависят от периода действия.

- Если патент оформляется на срок менее 6 месяцев, то деньги вносятся, пока он действует, одним платежом.

- Если патент оформляется на срок более 6 месяцев, то треть стоимости вносится в течение 90 дней с момента его получения, остаток — до окончания действия.

Патент выдаётся только в рамках одного календарного года, так что в мае получить его на 12 месяцев не выйдет — до 31 декабря максимум.

Стоимость патента также можно уменьшить на сумму внесённых страховых взносов. Тут как и с УСН — целиком, если нет наёмных работников, или не более чем на 50%, если они есть.

Единый сельскохозяйственный налог

ЕСХН подходит тем, кто выращивает, обрабатывает или продаёт сельскохозяйственную продукцию. Чтобы его рассчитать, доходы за вычетом расходов и убытков прошлых лет умножают на налоговую ставку. По умолчанию она составляет 6%, но регионы могут её снижать вплоть до нуля.

Налог платится в два этапа:

- авансовый платёж за первое полугодие — до 25 июля;

- платёж по итогам года — до 31 марта.

Кроме того, предприниматели на ЕСХН должны платить НДС (подробности об этом налоге были в пункте про общую систему налогообложения).

Налог на профессиональный доход

ИП может работать как самозанятый. Тогда ему придётся платить государству 4% с дохода, полученного от физических лиц, и 6% — от юридических.

Но этот режим подходит не всем. Перейти на него могут предприниматели без наёмных работников, чей годовой доход не превышает 2,4 миллиона рублей. Есть ограничения и по виду деятельности. Например, самозанятые не могут перепродавать товары.

Чтобы перейти на НПД, надо зарегистрироваться в приложении «Мой налог» и уведомить ФНС от отказе от любого другого режима налогообложения.

Какие страховые взносы должен платить ИП

С этим довольно просто разобраться.

Страховые взносы на обязательное пенсионное страхование

Если доходы меньше 300 000 рублей в год, то в Пенсионный фонд перечисляется фиксированная сумма:

- за 2021 год — 32 448 рублей;

- за 2022 год — 34 445 рублей;

- за 2023 год — 36 723 рубля.

Если удалось заработать больше, то к фиксированной сумме прибавляется 1% от разницы между фактическим доходом и 300 000 рублей. Например, с 500 000 рублей за 2021 год придётся заплатить столько:

32 448 + 1% (500 000 – 300 000) = 34 448 рублей.

При этом у страховых взносов на ОПС есть предел, который равен восьмикратной сумме фиксированного взноса. В 2021 году он составляет 259 584 рубля, в 2022-м — 275 560. Больше этой суммы с ИП не возьмут даже при внушительных заработках.

Страховые взносы на обязательное медицинское страхование

Эти взносы позволяют получать медицинские услуги без дополнительной платы по полису ОМС. Их размер фиксированный:

- за 2021 год — 8 426 рублей;

- за 2022 год — 8 766 рублей;

- за 2023 год — 9 119 рублей.

Как ИП платить страховые взносы

ИП самостоятельно рассчитывают и уплачивают страховые взносы. Сделать это необходимо до 31 декабря текущего года, если доход менее 300 000 рублей, или до 1 июля следующего года, если более. Стоит учесть, что фиксированные взносы платятся даже при нулевом доходе и фактическом отсутствии деятельности. Исключение делается, если предприниматель не работает, потому что:

- проходит военную службу по призыву;

- ухаживает за ребёнком до 1,5 года, или за инвалидом первой группы, или за ребёнком‑инвалидом, или за человеком старше 80 лет;

- переехал вслед за супругом‑военнослужащим в местность, где не было возможности трудиться;

- находится за границей из‑за работы супруга в дипломатическом представительстве, консульском учреждении РФ или международной организации ( перечень Постановление Правительства РФ от 10 апреля 2014 года № 284 «Об утверждении перечня международных организаций, супругам работников которых при установлении страховых пенсий в страховой стаж засчитывается период проживания за границей» последних устанавливается правительством).

Чтобы легально не платить взносы, нужно подать в налоговый орган по месту учёта соответствующее заявление и документы, подтверждающие, что у вас есть такое право.

Если ИП трудился не полный год, размер страховых взносов рассчитывается исходя из количества фактически отработанных месяцев и дней в не полностью отработанных. При прекращении деятельности в качестве предпринимателя рассчитаться по взносам нужно в течение 15 дней с момента снятия с учёта в налоговой.

Отчитываться в налоговую о внесении страховых взносов не нужно.

Какие налоги и страховые взносы обязан платить ИП за работников

Вот что требуется знать.

Налог на доходы физических лиц

НДФЛ составляет 13%. Он начисляется на доходы сотрудника и удерживается из суммы, которую тот должен получить.

Например, по трудовому договору оклад сотрудника составляет 30 000 рублей в месяц. Следовательно, на руки работник получит 30 000 – 13% = 26 100. А 3 900 рублей пойдут в счёт НДФЛ.

Стоит учесть, что на некоторые выплаты НДФЛ не начисляется НК РФ, статья 422 «Суммы, не подлежащие обложению страховыми взносами» . Речь прежде всего идёт о компенсациях, материальной помощи и льготных выплатах.

Налог перечисляется в день зарплаты или на следующий.

Страховые взносы

Взносы также начисляются на все доходы сотрудника, но уже не вычитаются из них. Эти суммы работодатель должен заплатить самостоятельно. Они составляют НК РФ Статья 425. Тарифы страховых взносов :

- на обязательное пенсионное страхование — 22%;

- на обязательное медицинское страхование — 5,1% (1,8% для временно пребывающих в РФ иностранцев и лиц без гражданства);

- на обязательное социальное страхование (на случай болезни или в связи с материнством) — 2,9%;

- на страхование от несчастных случаев на производстве и профессиональных заболеваний — 0,2–8,5% в зависимости Федеральный закон от 22.12.2005 N 179‑ФЗ от класса профессионального риска сотрудника.

Как только годовой доход сотрудника достигнет Постановление Правительства Российской Федерации от 26 ноября 2020 № 1935 «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2021 г.» 1,465 миллиона, от последующего заработка в Пенсионный фонд нужно перечислять только 10%. В Фонд социального страхования взносы не вносятся после достижения планки в 966 тысяч. Эти показатели введены для 2021 года. Ежегодно они растут.

Кроме того, ИП может уменьшить взносы на обязательное социальное страхование на сумму выплат работнику по больничным листам и в связи с материнством. А для некоторых категорий плательщиков предусмотрены НК РФ, статья 427 «Пониженные тарифы страховых взносов» пониженные ставки.

Перечислить страховые взносы необходимо до 15 числа месяца, следующего за тем, в котором работник получил выплаты.

О переводе взносов за сотрудников необходимо ежеквартально отчитываться перед ФНС. На это есть 30 дней после завершения расчётного периода.

Куда перечислять налоги и страховые взносы

Что запомнить

- Предприниматель платит налоги в соответствии с выбранной им системой налогообложения.

- Он также обязан перечислять страховые взносы за себя. Исключение — если человек приостановил деятельность по уважительной причине. Список таких причин определён в законе.

- Если у ИП есть сотрудники, он должен платить за них НДФЛ и страховые взносы.

- При оплате налогов и страховых взносов надо учитывать много деталей. Слишком много, чтобы действовать без изучения законов или помощи знающего человека.

Эта статья была опубликована 21 октября 2019 года. В сентябре 2021-го мы обновили текст.

- ИП или самозанятость: что выбрать, чтобы остаться в плюсе

- Как ИП снимать деньги со счёта, чтобы его не заблокировали

- Как платить меньше налогов

- Как малому и среднему бизнесу получить поддержку государства

- Как самостоятельно зарегистрировать ООО

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Источник: lifehacker.ru

АУСН: как будет работать новая система налогообложения и кому подойдёт

С 1 июля 2022 года в России появится новый налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). АУСН вводят в порядке эксперимента в четырёх регионах. Рассказываем, кому подойдёт новый режим и чем он отличается от упрощёнки.

Чем отличается АУСН

Главное отличие АУСН — автоматизация. Тем, кто выберет новый режим, не придётся подавать декларации: налоговая сама посчитает сумму налога и пришлёт уведомление в личном кабинете. Данные о доходах налоговая будет получать из показаний касс и сведений банков.

При АУСН банк становится посредником между предпринимателем и налоговой. Бизнес проводит все платежи через кассу, банк передаёт данные в ФНС, ФНС начисляет налог. Для АУСН подойдёт не любой банк, а только тот, который включат в перечень уполномоченных. Список налоговая позже опубликует на своём сайте.

Как считать и платить налоги на АУСН

На АУСН предприниматель может выбрать два варианта, как будет рассчитываться налог: с доходов минус расходы или с доходов. Менять объект налогообложения можно раз в год. Ставка налога:

- при объекте налогообложения «доходы» — 8%,

- «доходы минус расходы» — 20%.

Платить налог надо каждый месяц. Например, сумму налога за январь нужно внести до 25 февраля.

Чтобы вычесть из налогооблагаемой базы расходы, необходимо внести их в личный кабинет налоговой. Расходы засчитают, если они оплачены безналичным способом и есть чек.

На АУСН вводится минимальный налог — он рассчитывается по формуле: доходы х 3%. Если по итогам месяца налог, рассчитанный обычным способом, окажется меньше минимального, то придётся заплатить минимальный.

Предположим, доход предпринимателя за месяц — 100 000 ₽, а расходы — 90 000 ₽. Если рассчитывать налог по АУСН «доходы минус расходы», получается 2000 ₽:

(100 000 — 90 000) х 20% = 2000

ФНС умножит доходы предпринимателя на 3% и посчитает минимальный налог — 3000 ₽:

(100 000 х 3%) = 3000

Сумма минимального налога больше, чем сумма налога, рассчитанная обычным способом, значит, предприниматель по итогам месяца заплатит 3000 ₽.

Что с налогами сотрудников

Начислять, удерживать и перечислять НДФЛ с заработной платы сотрудников будет банк, через который предприниматель платит зарплату. Это одно из условий перехода на АУСН.

Что со взносами, страховыми и пенсионными

Предприниматели, которые перейдут на АУСН, не будут платить большинство пенсионных и страховых взносов за себя и сотрудников. Единственный взнос, который остаётся, — взнос на травматизм. Если у вас есть работники, это 2040 ₽ в год, независимо от количества сотрудников.

Чтобы не упускать новости и лайфхаки для предпринимателей, подписывайтесь на телеграм-канал «Жизы»

Для тех, кто с Эвотором

Покупайте приложения для Эвотора со скидкой 50%. Вас ждут сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе, интеграции с 1С — и много чего ещё!

Кому подходит АУСН

На первом этапе эксперимента перейти на АУСН могут ИП и компании:

- из Москвы,

- Московской области,

- Калужской области,

- Республики Татарстан.

- не больше пяти сотрудников,

- годовой доход не выше 60 миллионов рублей.

Для нового бизнеса. 1 июля 2022 года АУСН заработает для тех, кто только начинает бизнес. Если вы зарегистрировали ИП или ООО, то в течение 30 дней можно подать уведомление и выбрать автоматизированную УСН. Уведомление подают в личном кабинете на сайте налоговой или в банке, в котором открыт расчётный счёт.

Для всех остальных. Предприниматели, которые уже работают, смогут перейти на АУСН с 1 января 2023 года. Уведомление об изменении системы налогообложения также нужно подать через банк или личный кабинет налоговой. Важно сделать это до 31 декабря 2022 года.

Кто не сможет перейти на АУСН

Кроме тех ИП и компаний, которые состоят на учёте в налоговой в других регионах России, на АУСН не смогут перейти:

- те, кто платит сотрудникам зарплату наличными,

- те, кто применяет другие налоговые режимы: АУСН нельзя ни с чем совмещать,

- те, чьи сотрудники — налоговые резиденты других стран,

- компании, у которых есть филиалы или обособленные подразделения,

- те, кто производит подакцизные товары, за исключением вин,

- ломбарды, нотариусы частной практики, адвокаты.

Если ИП или компания на АУСН перешагнёт порог дохода в 60 миллионов рублей или сотрудников станет больше пяти, об этом нужно сообщить в налоговую или банк. Бизнес переведут на общую систему налогообложения.

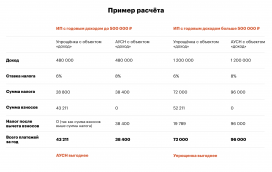

Кому выгодно перейти на АУСН

Ставка налога на АУСН выше ставки на упрощёнке. Но из-за отсутствия страховых и пенсионных взносов АУСН может быть выгоднее. Всё зависит от конкретных цифр.

Расчёты показывают, что выгоднее переходить на АУСН предпринимателям с небольшим доходом, при этом наличие сотрудников не имеет значения. Для ИП, у которых сумма налога на упрощёнке превышает сумму платежей в фонды, то есть налог не равен нулю, АУСН может быть невыгодна.

Как налоговая будет проверять тех, кто перешёл на АУСН

Налоговая сможет проводить камеральные проверки: изучать документы, а если найдёт в них несоответствия, попросить пояснить. Срок проверки — до трёх месяцев. Уведомление о начале проверки предпринимателю не направляют. Проверять будут начиная с 1 февраля года, который следует после проверяемого года.

Выездных налоговых проверок для тех, кто платит АУСН, не будет.

Подавайте декларацию с сервисами Эвотора «Отчётность» и «КУДиР» всего за десять минут

Чтобы не тратить много времени на бухгалтерские расчёты, заполнение декларации и поездки в ФНС , используйте сервис «Отчётность» от Эвотора. Он поможет вам быстро и просто заполнить декларацию, а затем отправить документ в налоговую — ехать никуда не придётся.

Форма декларации всегда актуальна и обновляется автоматически, как только налоговая что-то меняет. Вы точно отправите правильный документ.

Как подать декларацию с помощью «Отчётности»

-

в личном кабинете Эвотора.

- В сервисе зарегистрируйте электронную подпись, которой будете подписывать документы. Как это сделать, читайте в инструкции .

- Заполните декларацию. Сервис подскажет, что и в какие поля вводить.

- Отправьте декларацию в налоговую.

Сервис «Отчётность»

От 2000₽/год

В декларации вам нужно заполнить информацию о доходах и расходах вашего бизнеса. Чтобы не собирать эти данные вручную, установите сервис «КУДиР» с тарифом «КУДиР Про». Сервис будет вести книгу учёта доходов и расходов в электронном виде. А тариф «КУДиР Про» поможет собрать все данные о расходах и доходах для декларации по УСН за 2021 год.

С сервисами «Отчётность» и «КУДиР» вы потратите на заполнение и отправку декларации всего несколько минут.

Источник: zhiza.evotor.ru

Как оплатить налоги индивидуальному предпринимателю?

Каждому индивидуальному предпринимателю, не только начинающему, но и находящемуся в процессе роста собственного предприятия, вопросы уплаты налогов приходится решать самому. Это не всегда просто. Но не будет же ИП нанимать бухгалтера только для исчисления налогов. В принципе, разобраться с вопросов отчислений все же можно. Но если вас посещает мысль «А не много ли я плачу казне?», лучше обратиться за профессиональной консультацией.

Одной из аксиом в науке грамотного начала собственного дела является необходимость внимательного изучения системы и правил налогообложения. Овладеть этими знаниями желательно еще до регистрации себя в качестве индивидуального предпринимателя.

Необходимо досконально разбираться в налогах, которые взимаются с выбранной вами категории ИП. Но не переживайте. Если пока знаете не всё об оплате налогов ИП, разберемся в основополагающих принципах вместе.

Какие налоги взимаются с индивидуального предпринимателя?

Сборы в государственную казну, которые оплачивает ИП, делятся на 3 группы:

- оплата страхования, вне зависимости от вида предпринимательства и системы налогообложения;

- налог с доходов, он зависит от вида ИП и системы налогообложения;

- налог на землю и транспорт при их эксплуатации в процессе деятельности.

Рассмотрим все эти виды сборов в казну так, как они распределены по формам налогообложения ИП. Законодательство РФ установило для этой категории малого бизнеса 5 основных налоговых систем: общую, упрощенную, на вменённый доход, патентную и единый сельхозналог.

Страховые взносы

Страховые выплаты являются одинаковыми для всех категорий ИП. Их два вида: в Пенсионный фонд России и на обязательное медицинское страхование. Алгоритм их оплаты несложный. Каждый индивидуал, как работодатель (хотя бы для себя, если работает без штата), перечисляет часть от своих доходов и доходов работников. Причем эти отчисления не вычитаются из начисленной суммы зарплаты, а добавляются к ней.

Если говорить о выплатах «за себя», для упрощения процесса государство ввело двухступенчатую систему выплат страховых взносов ИП. Первая ступень — это фиксированные суммы, о размере которых предпринимателя извещает квитанция налоговой инспекции.

В 2019 году отменен принцип зависимости таких взносов от минимального размера оплаты труда. Теперь их рассчитывают соответствующие фонды. Для ПФР отчисление составляет 26 545 руб., для ОМС — 5 840 р. Взносы уплачиваются в текущем году.

Вторая ступень касается только пенсионных взносов и лишь с дохода свыше 300 000 руб. С суммы превышения необходимо заплатить 1%. И сделать это в следующем году, по итогам сдачи декларации о доходах. Крайний срок — до окончания 6-го месяца.

Что касается взносов на зарплату работников, то здесь дело обстоит сложнее. Вам нужно знать, какие применять ставки, когда перечислять деньги, как и когда отчитываться. Поэтому об этих нюансах расскажем в отдельной главе ниже по странице.

Общая система налогообложения

При этой системе индивидуальный предприниматель платит широкий перечень налогов. Основным из них остается налог на доходы физических лиц. Как физическое лицо и субъект хозяйственной деятельности в одном лице, ИП в качестве НДФЛ уплачивает и подоходный налог, и налог на прибыль. Как обычно, при этом действует 13-процентная ставка.

Налоговая база — разность от годовой выручки и затрат. Но последние должны обязательно подтверждаться документально.

Если же на расходы вообще нет никаких документов, предприниматель может получить 20%-ный вычет из размера выручки. Затем уже с оставшейся суммы оплатить налог. Запрещено совмещение обоих вычетов: либо 20-процентный, либо — по затратам.

НДФЛ вносится частями: первый аванс (половина предполагаемой суммы) — в начале второго полугодия, остальные — за 3 и 4 кварталы (по четверти). В случае необходимости недостающую по итогам года сумму налога ИП должен платить по окончании отчетного периода. И авансовые, и итоговый взносы рассчитывают органы Федеральной налоговой службы.

Кроме НДФЛ, при ОСНО (общей системе налогообложения) индивидуальный предприниматель может оплачивать и другие налоги, если он:

- реализует товары, продукцию или услуги, облагаемые налогом на добавленную стоимость. В таком случае он поквартально уплачивает соответствующие взносы;

- имеет в собственности транспортное средство. Транспортный налог ИП выплачивает в одинаковом размере и при личных, и при коммерческих целях эксплуатации. Только для грузовых автомобилей, обложенных «Платоном», можно получить вычет на сумму этих платежей;

- использует недвижимое имущество с кадастровой оценкой не в коммерческой деятельности. Тогда необходимо оплатить налог на имущество;

- получает доход от водных ресурсов — становится плательщиком водного налога.

Из всего вышеперечисленного только НДС — непременный атрибут общей системы налогообложения для ИП. Остальные налоги в разной степени уплачивают и налогоплательщики на упрощенных режимах.

Упрощенная система налогообложения

Это самый распространенный в среде «индивидуалов» налоговый режим. Главная особенность — единый налог, заменяющий для ИП сразу три: НДФЛ, НДС и налог на прибыль. Можно выбрать из 2-х видов объектов налогообложения:

- Доходы, когда 6% перечисляются со всей годовой выручки без учета расходов.

- Разница между доходом и подтвержденными затратами, от которой рассчитывается 15%.

На региональном уровне эти ставки могут быть снижены до 1% и 5% соответственно. Аналогично НДФЛ, вначале поквартально уплачиваются авансы (для этого следует ориентироваться на итоги предыдущего квартала), а по окончании года — весь недостающий налог. ИП, выбравший второй тип налогообложения, до окончательной выплаты должен сравнить, какая сумма больше: при вычислении от разницы или от выручки. В казну перечисляют большую.

Единый налог на вменённый доход

В народе этот режим назвали «вменёнкой». Применяется он не для всех видов предпринимательской деятельности. В Москве, к примеру, он вообще запрещен. Налоговая ставка — 15% от вмененного (определённого Налоговой службой) дохода. ЕНВД (единый налог на вмененный доход) рассчитывается с учетом множества слагаемых. Это:

- базовая доходность — выручка за месяц в рублях;

- физический индекс — зависит от вида деятельности и указан в Налоговом Кодексе (количество рабочих мест, размер торговой площади, количество произведенной продукции и др.);

- индекс инфляции, ежегодно определяемый законодательно;

- корректировочный показатель базовой доходности, зависящий от вида деятельности и региона.

Индивидуальному предпринимателю не нужно рассчитывать, сколько оплачивать по «вменёнке». Этот платеж определяется органом ФНС для каждого ИП. Остается лишь аккуратно оплачивать налог каждый квартал в течение первого месяца следующего. Правда, платить придется даже если доход оказался меньше ожидаемого налоговиками.

Патентная система налогообложения

Её имеют право использовать исключительно ИП. Не на все виды деятельности разрешена такая система. И если вам позволят ее применять, то лишь в пределах региона, где действует территориальный орган ФНС, выдавший патент. Зато можно получить его и на месяц, и на год.

Патентный платеж составляет 6% от предполагаемого дохода. Но самим ИП ничего предполагать не нужно. За них это уже сделала региональная законодательная власть. А налоговики обязаны извещать об ожидаемых суммах оплаты.

Порядок оплаты зависит от требуемого срока. Когда патент запрашивается на срок до 6-и месяцев, следует оплатить его до окончания действия. Если же необходимый срок больше (разрешено до 12-и месяцев), плату можно разделить на две части. Одна треть стоимости должна быть внесена до истечения 90 дней с начала действия. Две оставшиеся — до окончания действия разрешения.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог платят производители сельхозпродукции и предприниматели, занимающиеся рыбоводством. Не менее 70% выручки должна давать профильная продукция. Налоги аналогичны «упрощёнке», база — доход минус расходы, причем из нее можно вычесть сумму страховых сборов. Ставка — 6 процентов. Авансовые выплаты — ежеквартально.

Выплаты по наёмным работникам

Когда ИП принимает на работу первого сотрудника, предприниматель превращается в налогового агента по уплате НДФЛ. Другими словами, с этого времени ИП должен рассчитать, удержать и оплатить подоходный налог. К тому же, теперь на нем месячные, квартальные и годовые отчеты по этому направлению, а также перечисление страховых взносов в соответствующие фонды.

Для правильного исчисления и уплаты налогов, ИП теперь становится очень необходима помощь профессионального бухгалтера. Ведь наказание за ошибку становится еще серьезней, чем это могло быть при оплате налогов «за себя». А за каждого из работников нужно рассчитывать не только НДФЛ (13%).

Только по фондам страхования необходимо рассчитать и внести:

- пенсионные взносы — 22%;

- взносы в соцстрах — 2,9%;

- оплату медстраховки — 5,1%;

- оплату страхования от травматизма — 0,2–8,5% (устанавливается от вида занятий ИП).

Естественное желание не раздувать штат (на единицу штатного бухгалтера) здесь вступает в противоречие с одним из основных законов бизнеса. Руководитель всего проекта должен уметь делегировать часть своей нагрузки, а не пытаться тянуть весь воз на себе. В данном случае наилучшим вариантом будет приглашение удалённого бухгалтера.

Где и как можно оплатить налоги ИП?

Оплатить все налоги ИП может через территориальные органы ФНС, за исключением страхования от травматизма, которая оплачивается через Фонд социального страхования.

Существует несколько возможностей оплатить все взносы:

- оформить бумажную квитанцию. Для этого нужно получить в налоговой и заполнить бланк, в котором будут указаны реквизиты налогополучателя. Так обычно оплачивают ИП без расчетного счета. Ведь квитанция — аналог платежного поручения;

- через личный счет ИП или с карты. Так можно заплатить через интернет или мобильное приложение. Но, оформляя платежку, легко ошибиться и отправить деньги не на тот счет;

- из Личного кабинета налогоплательщика на сайте ФНС. Здесь нужно создать платежное поручение и самостоятельно оплатить налоги;

- онлайн. На сайте ФНС создать платежку. Оплатить налоги через представленные здесь банки или сервис «Госуслуги».

Если говорить об интернет-оплате, то данная форма фискальных отношений переживает бурное развитие. Сервисов по онлайн-оплате самых различных сборов в госбюджет появляется всё больше. Главное — не ошибиться в выборе. А для этого следует пользоваться только теми из них, которые проверены ФНС.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Источник: rtiger.com

Налоги и платежи ИП в 2022 году

Все налоги и платежи для индивидуальных предпринимателей можно разделить на четыре основные категории:

- Фиксированные страховые платежи «за себя».

- Налоги и страховые взносы с зарплаты работников.

- Налоги в зависимости от выбранной системы налогообложения.

- Дополнительные налоги и платежи (в зависимости от вида деятельности).

Об изменениях в налоговых системах в 2022 году мы рассказали в этой статье.

Страховые взносы ИП «за себя»

Индивидуальный предприниматель должен уплачивать страховые взносы «за себя» (фиксированные платежи), даже если он не ведет никакой деятельности и не получает никакой прибыли. Исключение – налоговые режимы НПД и АУСН, где взносы за себя платить не надо.

В течение 2022 года предпринимателю необходимо произвести 2 платежа:

| 34 445 руб. | 8 766 руб. | 43 211 руб. |

Также индивидуальным предпринимателям, годовой доход которых за 2022 год будет больше 300 000 рублей, придется дополнительно заплатить 1% от суммы доходов, превысивших эти 300 000 рублей до 1 июля следующего года.

Подробнее смотрите на странице про фиксированные платежи ИП.

Налоги и взносы с зарплаты работников

Индивидуальный предприниматель может нанимать работников по трудовым и гражданско-правовым договорам (договор подряда, договор на оказание услуг и другие, для разовой работы или работы, не требующей выполнения внутреннего распорядка).

Важно понимать, что нанимая к себе работника, ИП берет на себя дополнительные расходы и обязанности:

- Исчисляет и удерживает НДФЛ с доходов выплачиваемых своим сотрудникам. Один раз в месяц (на следующий день после выплаты заработной платы) индивидуальный предприниматель обязан перечислять НДФЛ в пользу налоговой инспекции, выступая в роли налогового агента.

- Платит страховые взносы. Отчисления за работников платятся каждый месяц, исходя из размера тарифов страховых взносов, умноженных на заработные платы сотрудников.

Более подробно про налоги и страховые платежи за работников.

О том, как узнать о долгах по налогам читайте здесь.

Налоги в зависимости от выбранной системы налогообложения

Всего для индивидуальных предпринимателей предусмотрено шесть налоговых режимов (один общий и пять специальных):

- Общая система налогообложения – ОСН;

- Упрощенная система налогообложения – УСН;

- Автоматизированная упрощенная система налогообложения – АУСН;

- Патентная система налогообложения – ПСН;

- Единый сельскохозяйственный налог – ЕСХН.

- Налог на профессиональный доход – НПД.

Более подробно ознакомиться с каждым действующим в России налоговым режимом вы можете на этой странице.

Дополнительные налоги и платежи ИП

Осуществление некоторых видов деятельности подразумевают уплату дополнительных налогов. К ним относятся:

- Налог за производство и реализацию подакцизных товаров.

- Налог на добычу полезных ископаемых (НДПИ).

- Водный налог за использование водных объектов.

ИП, имеющие специальные разрешения и лицензии, помимо дополнительных налогов должны также осуществлять:

- Регулярные платежи за пользование недрами.

- Сборы за пользование объектами животного мира.

- Сборы за пользование объектами водных биологических ресурсов.

Примечание: дополнительные налоги, платежи и сборы необходимо платить независимо от системы налогообложения, на которой находится индивидуальный предприниматель.

Источник: www.malyi-biznes.ru