В соотв е тствии с положениями п. 3.1.2 «Положения о заказчике-застройщике (едином заказчике, дирекции строящегося предприятия) и техническом надзоре», (утв. Постановлением Госстроя СССР от 2.02.88 № 167) одной из функций заказчика в области обеспечения прое кт но-сметной документации является «организация в установленном порядке согласования , у тверждения и переутверждения проектно-смет н ой документации».

Кроме того, положениями части 7 статьи 52 Градостроительного кодекса Российской Федерации от 29.12.2004 № 190-ФЗ установлено: «Отклонение параметров объекта капитального строительства от проектной документации, необходимость которого выявилась в процессе строительства, реконструкции, капитального ремонта такого объекта, допускается только на основании вновь утвержденной застройщиком или заказчиком проектной документации после внесения в нее соответствующих изменений в порядке, установленном Правительством Российской Федерации».

Таким о б разом, внесение изм е нений в рабочую документацию, вызвавших изменение стоимости строительства более чем на десять процентов, а также существенное изменение принципиальных, ранее утвержденных, строительных решений служат основанием для пересмотра сметы (сводного сметного расчета стоимости) и переутверждения проектно-сметной документации.

Сопоставительная ведомость. Экспертиза проектов

Настоящие Методические указания разработаны на основе законодательных и нормативных правовых актов Российской Ф е дерации, других нормативно-технических и организационно-методических документов, с целью упорядочения процесса подготовки и состава документов и материалов , представляемых в орган, утвердивший проектно-сметную документацию, для принятия решения о переутверждении проектно-сметной документации.

Первое издание м етодических указаний нашло достаточно широкое применение в проектной сфере. По данным Главгосэквпертизы России ежегодно представляется на экспертизу около 200 проектов на строительство предприятий, зданий и сооружений, в процессе создания которых возникла потребность в переутверждении проектно-сметной документации.

Учитывая достаточно быстрое обновление законодательной и нормативной правовой базы, специалистами ФГУП «ЦЕНТРИНВЕСТпроект» подготовлено второе издание Методических указаний, которое может применяться в плоть до установления Правительством Российской Федерации порядка внесения изменений в проектную документацию согласно положениям части 7 статьи 52 Градостроительного кодекса Российской Федерации.

Методические указания разработаны специалистами ФГ УП «Ц ЕНТР ИН ВЕСТпрое кт».

Контактные телефоны: 157-31-16, 157-60-87.

1 . Область применения

2 . Нормативные ссылки

В настоящих Методических указаниях использованы ссылки на законодательные и нормативные правовые акты, приведенные в приложении А.

3 . Определения

В настоящих Методических указаниях применены термины и определения, приведенные в приложении Б.

4 . Общие положения

4.2 . К основным факторам, обосновывающим необходимость подготовки предложений о переутверждении проектно-сметной документации относятся:

Сопоставительная ведомость. Сравнение проектов

а) изменение проектных решений, связанное с изменением мощност и , пропускной способности, вместимости и других характеристик объекта, повлекшее соответствующее изменение сметной стоимости строительства;

б) введение новых законодательных и нормативных правовых актов Российской Федерации, других нормативно-технических и организационно-методических документов , содержащих нормативные требования по охр а не труда, технике безопасности, охране окружа ю щей среды (типовых ин струкций по охране труда, строительных и санитарных норм и правил, правил и инструкций по безопасности , правил устройства и безопасной эксплуатации, свода правил по проектированию и строительству, гигиенически х нормативов и государственных стандартов безопасности труда и др.) и внесение изменений в действующие акты и документы;

в) изменение налогового законодательства, тарифов, пошлин и т.д. на ввозимые оборудование, материалы, изделия, машины и механизмы;

г) изменение исходных данных и технических условий, выданных органами местной администрации и государственного надзора;

д) внесение изменений в проектную документацию по решению заказч и ка на основе нового задания на проектирование или дополнения к ранее утвержденному заданию на проектирование;

е) изменение условий строительства в силу природных условий, техногенных обстоятельств и других факторов, вызвавшее увеличение сметной стоимости строи т ельства по независящим от проектной организации причинам;

ж) увеличение стоимости технологического и инженерного оборудования , не связанное с повышением его производительности или изменением других характеристик (например, изменение условий поставки);

и) выявленные в процессе строительства работы, не учтенные в технической документации;

к) ошибки и недоработки проектных, изыскательских , научно — исследов а тельских и др. организаций.

Примечания: 1. Инфляционные процессы не являются основанием для переутверждения проектной документации и учитываются индексами изменения цен, выдаваемыми региональными центрами по ценообразованию в строительстве (РЦЦС) или устанавливаемыми службами государственных органов исполнительной власти субъектов Российской Федерации.

2 . Изменения в рабочую документацию вносятся в соответствии с положениями ГОСТ СПДС 21 .1 01 — , а в проектно-смет ную документацию на основании дополнения к заданию на проектирование, утвержденного заказчиком. При этом, если изменения затрагивают принципиальные проектные решения , они подлежат повторному согласованию с инстанциями , согласовавшими ранее утвержденную проектно-сметную документацию.

Отступления от ранее утвержденных проектных решений, без их оформления в установленном порядке, рассматриваются как действия, нарушающие ус т ано в ленный организационно-правовой порядок строительства объектов, и попадают под действие статьи 9.4 Кодекса Российской Федерации об административных правонарушениях.

4.3 . В соответствии с положениями пунктов 4.96, 4.97, 4.98 Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. Постановлением Госстроя РФ от 5.03.2004 № 15/1) в сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости непредвиденных работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотрен н ым в утвержденном проекте.

Дополнительные средства на возмещение затрат, выявившихся после утверждения проектной документации, например, в связи с введением в действие новых законодательных и нормативных правовых актов, следует включать в сводный сметный расчет отдельной строкой (в соответствующие главы) с последующим изменением итоговых показателей стоимости строительства.

4.4 . Все стоимостные показатели в материалах предложений о переутверждении прое ктн о- с метной документации приводятся:

а) для проектной документации, разработанной и утвержденной в установленном порядке с использованием сметно-нормативной базы 19 91 или 1984 годов — в базисном уровне стоимости 1991 года. Пересчет текущих затрат осуществляется на основе индексов изменения стоимости (цен, затрат) в строительстве с учето м конкретных сроков вложения средств в строительств о объекта;

б ) для проектной документации, разработанной и утвержденной в установленном порядке с использованием сметно-нормативной базы 2001 года — в базисном уровне стоимости по состоянию на 01.01.2000. Пересчет текущих затрат в базисный уровень осуществляется в порядке, приведенном в подпункте «а» настоящего пункта.

Примечание: Обр а щается внимание, что в соответствии с постановлением Госстроя России «О мерах по завершению перехода на новую сметно-норматив ную базу ценообразовани я в строительстве» от 08.04.2002 № 16, начиная с 01.01.2003 не допускается использование сметно-нормативной базы 19 91 года (1984 года). По переходящим стройкам и объектам сметная документация обязательному пересчету не подлежит.

4.5 . Предложения по переутверждению проектно-сметной документации и соответствующие материалы подготавливаются службами заказчика, или инженерной организацией * , которую заказчик привлекает на договорной основе в соответствии с положениями статьи 749 Гражданского кодекса Российской Федерации для оказания услуг такого рода, совместно с проектными и подрядными организациями. Предложения по переутверждению, материалы и про е ктная документация с внесенными изменениями направляются государственному заказчику (инвестору), утвердившему проектную документацию .

* В качестве инженер н ой организации может выступать г ен п рое кти ров щи к.

4.6 . Государственный заказчик (инвестор) рассматривает полученные материалы, обеспечивает проведение государственной экспертизы и, в случае необходимости, переутверждение представленной прое ктн о-сме тн ой документации в соответствии с требованиями Положения о проведении государственной экспертизы и утверждении градостроительной, предпрое кт ной и проектной документации в Российской Федерации.

5. 1 . Материалы, направляемые государственному заказчику (инвестору), ранее утвердившем у проектную документацию, для рассмотрения предложений о переутверждении проектно-сметной документации должны содержать:

5 .1.1 . Письмо с изложением причин пересмотра и переутверждения проектно-сметной документации, а также пояснения о принятых мерах по улучшению ее качества.

5.1.2 . Пояснительную записку о пересмотре проектно-сметной документации, которая включает следующие сведения:

а) общие данные о внесенных изменениях в ранее утвержденную прое кт но-сметную документацию;

б) сведения об общем объеме произведенных затрат в проектирование и строительство объекта (итоговые данные накопительной ведомости);

в) основные причины, вызвавшие изменение сметной стоимости с троительства.

5 .1. 3 . К пояснительной записке прилагают:

а) характеристику состояния строительства на конец квартала, предшествующего дате представления материалов на рассмотрение, с указанием данных о произведенных затратах и о стоимости объектов строительства, переданных в основные фонды по главам, объектам и статьям сводного сметного расчета стоимости строительства (накопительная ведомость) по форме, приведенной в приложении В;

б) анализ причин изменения сметной стоимости строительства со ссылкой на новые технические у словия, законодательные акты, нормы и правила проектирования , а также на другие документы, подтверждающие увеличение стоимости оборудования, строительно-мо н тажных работ и т.д. (см . пример, приведенный в приложении И ) ;

в ) сопоставительную ведомость изменения сметной стоим о сти, составленную по главам, объектам и статьям сводного сметного расчета стоимости по форме, приведенной в приложении Г.

Пример оформления сопоставительной ведомости изменения сметной стоимости приведен в приложении Е;

г) сведения о причинах увеличения сметной стоимости строительств а по пересмотренному проекту в целом по форме, приведенной в приложении Ж;

д) копии технических условий, решений органов государственной власти (федеральных, субъектов Российско й Федерации и муниципальных) и других документов, подтверждающих необходимость изменения проектной документации и стоимости строительства, а также копии документов о дополнительном согласовании проекта строительства или отдельных его разделов (частей), необходимость в которых возникла при изменении ранее согласованных решений;

е) копии документов о б утверждении и заключения органов экспертизы по ране е утвержденной прое кт но-сметной документации;

ж) комплект уточненной проектно-сметной документации,

и) данные о технико-экономических показателях строительства по пересмотренной и ранее утвержденной проектно-сметной документации по формам приложений К — Р.

Пояснительную записку подписывает начальник (директор) службы заказчика на строящемся объекте или директор инженерной организации (выполняющей часть функций заказчика по договору с последним).

5.2 . После переутверждения проектно-сметной документации заказчик обязан проинформировать орган, выдавший разрешение (специальное разрешение) на строительство, о внесенных изменениях в проектную документацию, на основании которой производилась выдача разрешения (специального разрешения) на строительство.

Если изменения, внесенные в прое кт но-сметную документацию, затронули виды и параметры объектов строительства, условия их строительства и разрешенного использования земельных участков и т.д., то разрешение (специальное разрешение) на строительство указанных объектов подлежит повторной регистрации в соответствии законодательством Российской Федерации о градостроительстве и положениями пп. 13, 15 Правил выдачи разрешений на строительство объектов недвижимости федерального значения, а также объектов недвижимости на те р риториях объектов градостроительной деятельности особого регулирования федерального значения (утв. Постановлением Правительства Российской Федерации от 10.03.2000 № 221).

Приложение А

Перечень законодательных и нормативных правовых актов Российской Федерации, других нормативно-технических и организационно-методических документов, на которые использованы ссылки в настоящих Методических указаниях

1 . Федеральный закон от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществля е мой в форме капитальных вложений» (с изменениями от 2.01.2000, 22.08.2004).

2 . Постановление Правительства Российской Федерации от 27.12.2000 № 1008 «О порядке проведения государственной экспертизы и утверждения градостроительной , п ре дп рое ктн ой и проектной документации».

3 . «Правила выдачи разрешений на строительство объектов недвижимости федерального значения, а также объектов недвижимости на территориях объектов градостроительной деятельности особого регулирования федерального значения», утвержденные постановлением Правительства Российско й Федерации от 10.03.2000 № 2 21.

4 . Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ .

5 . Гражданский кодекс Российской Федерации (часть вторая) от 26.01.96 № 1 4 — ФЗ (с изменениями по 21.03.2002), принятый Государственной Думой 22 .1 2.95.

6 . Кодекс Российской Федерации об административных правонарушениях (КоАП РФ) от 30.12.2001 № 195-ФЗ (с изм. и доп. от 25.04., 25.07., 30, 31.10., 31.12.2002, 30.06., 4.07., 11.11., 8, 23.12.2003, 9.05., 26, 28.07., 20.08., 25.10., 28, 30.12.2004).

7 . Постановление Госстроя России «О мерах по завершению перехода на новую сме тн о-нормативную базу ценообразования в строительстве» от 8.04.2002 № 16 ( с изм. и доп. от 27.01., 21.10.2003) .

8 . Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. постановлением Госстроя РФ от 5.03.2004 № 15/1 .

9 . МДС 11-1.99 «Методические рекомендации о порядке выдачи разрешений на строительство» (утв. протоколом НТС Госстроя России лот 10.06.99 № 01-НС-15/7) .

11 Методические рекомендации по оценке эффективности инвестиционных проектов (Вторая редакция, исправленная и дополненная) (утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. № ВК 477) .

12 . ГОСТ 21.101-97 «СПДС. Основные требования к проектной и рабочей документации», введенный в действие постановле н ием Госстроя России от 29 .12 .97 № 18-75.

Приложение Б

Таблица терминов и определений

На и менование и спользуемого з аконодательного и ли н о рма тивн о го правового акта и его рекв и зиты

1 . Баз и сный уровень стоимост и — уровень стоимости, определяемый н а основе сметных цен, зафиксированных на конкретную дату. Базисный уровень сметной стоимости предназначен для сопоставления результатов инвестиционной деятельности в разные периоды вр е мени, экономического анализа и определения стоимости в текущих ценах

2. Государственный зак а зчик — государ с твенный орган, обладающий необходимыми инвестиционными ресурсами , или организация независимо от форм собственности (служба заказчика), наделенная соответствующим государственным органом правом распоряжаться бюджетными инвестиционными ресурсами для реализации государственной целевой программы или конкретного инвест и ционного проекта

3. Застройщик — физическое или юридическое лицо, обеспечивающее на принадлежащем ему земельном участке строительство, реконструкцию, капитальный ремонт объектов капитального строительства, а также выполнение инженерных изысканий, подготовку проектной документации для их строительства, реконструкции, капитального ремонта.

Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ (пункт 16 статьи 1)

4. Договор строительного подряда — основной правовой документ , регулирующий производственно-хозяйственные и иные отношения между субъектами инвестиционной деятельности , заключаемый на строительство, реконструкцию или капитальный ремонт предприятий, зданий или сооружений , а также на выполнение монтажных, пуско н а л адочн ы х и иных, неразрывно связанных со строящимся объектом работ, по которому подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект, либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять и х результат и уплатить обусловленную цену

Применительно к положениям статьи 740 Гражданского кодекса Российской Федерации

5. Зак а зчики — уполномоченные на то инвестора ми физические и юридические лица, которые о существляют реализацию ин в естиционных проектов. При этом они не вмешиваются в предпринимательскую и (ил и ) иную деятельность других су б ъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02 .1 999 г. № 39-ФЗ (с измен е ниями от 02. 01 .2000 г.), ст. 4

6. И нвесторы осуществляют капитальные вложени я на территории Российской Федерации с использованием собственных и (или) привлеченных средств в соответствии с законодательством Российской Федерации. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица, объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (далее — иностранные инвесторы)

Федераль н ый закон «Об инвестиционной деятельности в Российской Федерации , осуществляемой в ф орме капитальных вложений» от 25.02 .1 999 № 39-ФЗ (с изменениями от 2 января 2000 г.), ст. 4

7. Инвестиционная деятель н ость — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-ФЗ (с изменениями от 2 января 2000 г.), ст. 1

8. Индексы изменения стои м ости (цен, затрат) в строительстве — это отношения текущих (прогнозных) стоимостных показателей к базисным на сопоставимые по номенклатуре и структуре ресурсы, наборы ресурсов или ресурсно-технологические модели строительной продукции, а также ее отдельных калькуляционных составляющих

9. Инфляция — повышение общего (среднего) уровня цен с течением времени. Она характеризуется общим индексом инфляции — индексом изменения общего (среднего) уровня цен в стране и уровнями цен на отдельные виды товаров, работ и услуг, отсчитываемыми от начального моме н та — момента разработки проектных материалов

10 . Капитальные вложения — инвестиции в основной капитал (осно в ные средства), в том числ е затраты на новое строительство , расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента , инвентаря, прое кт но-из ы с к а т ельские работы и другие затрат ы

Федер а льный закон «Об и н ве стици онной де я тельности в Российской Ф е дерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-ФЗ (с изменениями от 2 января 2000 г.), ст. 1

11 . Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление ими тех видо в деятельности, которые подлежат лицензированию в соответствии с федеральным законом

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02 .1 999 № 39-ФЗ (с изменениями от 2 января 2000 г.), ст. 4

12. Проектная организация — организация (бюро, фирма), осуществляющая по договору подряда на выполнение проектных работ и зада н ию заказчика разработку предпрое кт ной, проектной и рабочей документации, а также выполнение других работ и услуг , св я занных с проектированием зданий и сооружений

13. Региональные центры по ценообразованию в стро и тельстве (РЦЦС) — организации , созданные в республиках , входящих в состав Российской Федерации, в краях, областях, городах Москве и Санкт-Петербурге для проведения политики ценообразования в условиях рыночных отношений, включая информационное обеспечение участников инвестиционного процесса данными о текущем изменении цен на строительную продукцию

14. Сводны й сметный расчет стоимост и строительств а предприятий, зданий и сооружений (или их очередей) это документ, составленны й в установленной форме на основе объектных сметных расчетов , объектных смет и сметных расчетов на отдельные виды затрат

15. Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. постановлением Госстроя РФ от 5.03.2004 N 15/1) /пункт 3.1 раздела III /

16. Сметны й расчет на о тдельные виды затрат это документ составленный для определения в целом по стройке размера (лимита) средств, не о бходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных правительственными решениями , и т.п.)

17. Инженерная организация (инженер) — физическое или юридическое лицо, действующее от имени Заказчика и осуществляющее контроль и надзор за ходом строительства объектов

18. Сметные нормативы — это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства

Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. постановлением Госстроя РФ от 5.03.2004 N 15/1) /пункт 2.1 раздела II /

Приложение В

Накопительная ведомость. Характеристика состояния строительства на момент переутверждения проектно-сметной документации

(тыс. рублей в ценах в соответствии с п. 4.4 настоящих М У)

№ позиции свод но -с метн ого расчета

Номера сметных расче т ов и смет

Наименование глав, объектов, видов работ и затрат по сводному сметному расчету

Источник: www.tehlit.ru

Что такое сопоставительная ведомость в строительстве

Прежде всего, следует отметить, что как сопоставительная, так и разделительная ведомость — это документы, которые лишь косвенно касаются работы специалиста сметного дела. Однако сметчик в своей практике достаточно часто сталкивается с вышеуказанными документами.

Помимо этого, часто в сметной практике присутствуют и такие документы, как ведомость договорной цены и накопительная ведомость. Краткое описание каждой из перечисленных форм следует далее по тексту данной статьи.

Что такое разделительная ведомость?

Согласно МДС12-15.2003 разделительная ведомость — это документ, регулирующий распределение поставок между заказчиками и подрядчиками. До введения в действие данного документа закупка ресурсов для строительства объектов определялась по утвержденному Постановлением Совета Министров СССР от 28 сентября 1970г. № 810 Положению о порядке обеспечения строительства всеми необходимыми материалами.

Однако в современной России преобладает хозяйственный способ строительства и необходимость в этом Положении отпала. Так что такое разделительная ведомость?

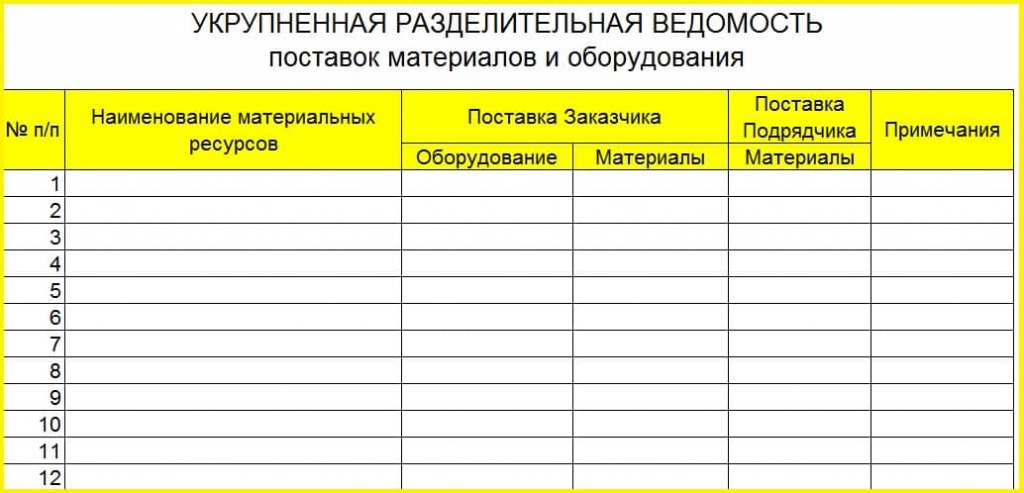

Разделительная ведомость – это перечень закупаемых материалов и оборудования, необходимых для строительно-монтажных работ на любом объекте. При ее составлении определяется целесообразность централизованных поставок, распределяются обязанности между заказчиком и подрядчиком на взаимовыгодных условиях по обеспечению строительного объекта всеми необходимыми материалами для производства работ.

Укрупненная разделительная ведомость — это еще и документ, отражающий поставки материальных ресурсов между заказчиками и подрядчиками капитального строительства. Данная форма учитывается при составлении проектно-сметной документации для распределения затрат на монтажные и строительные работы, мебель и инвентарь, а также оборудование. Практика составления разделительной ведомости широко используется во всем мире, даже при составлении международных договоров.

Форма разделительной ведомости не является унифицированной и для каждого отдельного объекта может иметь индивидуальные показатели. Однако в упоминавшемся выше МДС12-15.2003 в таблице 3.3.1 приведена форма документа данного типа. На основании указанного образца составлен и бланк на рисунке 1, который может помочь в понимании того, что такое разделительная ведомость.

Рисунок 1. Бланк распределительной ведомости

Ведомость договорной цены в строительстве

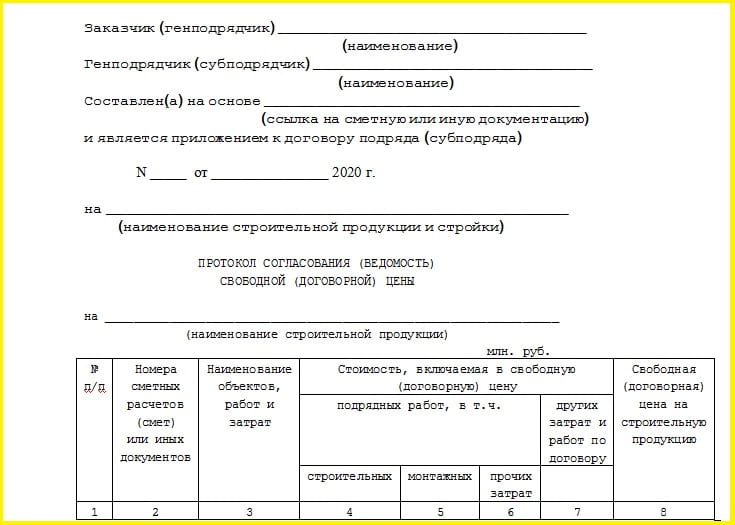

Важным этапом для заключения договора подряда является формирование договорных цен, которые основываются на итогах локальных смет. Договорная цена – это цена, согласованная заказчиком и генподрядчиком при заключении договора подряда. Как правило, договорная цена отображается в ведомости договорной цены.

Ведомость договорной цены в строительстве включает в себя перечень монтажных и специальных строительных работ, а также их стоимость, наименование объектов и затрат. При этом необходимо отметить, что цена договора может быть как твердой, так и открытой.

Твердая договорная цена остается неизменной на весь период действия договора подряда. Такой вид обычно включается в ведомость договорной цены на малые объемы работ, т. к. стоимость строительства небольших сооружений можно спрогнозировать достаточно точно еще на этапе составления проектно-сметных документов.

Открытая договорная цена фиксируется в том размере, какой она имеет на начальном этапе планирования в момент заключения договора. Такая цена предполагает уточнение в процессе строительства, и применяется при большой стройке. Соответственно, и ведомость договорной цены в строительстве в данном случае будет изменяться.

Образец ведомости договорной цены (форма N7), основанный на Письме Госстроя РФ «О Порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений», а также формулы расчета договорной цены можно найти в открытых источниках информации. На рисунке 2 также приведен бланк ведомости договорной цены по форме №7.

Рисунок 2. Бланк ведомости договорной цены

Сопоставительная ведомость изменения сметной стоимости

Договор подряда, заключаемый между заказчиком и исполнителем, является главным документом. Вся последующая документация согласовывается только в рамках данного договора. Но есть определенные факторы, которые обосновывают внесение изменений в существующий договор подряда. Для этого собирается дополнительный пакет документов, включающий в себя такие документы, как сопоставительная ведомость изменения сметной стоимости.

При изменении рабочих документов, обоснованных такими факторами, как изменение проектных решений, или введение новых нормативно-правовых актов Российской Федерации, а также другими изменениями, влияющими на стоимость строительства, необходимо составить дополнительный пакет документов, отражающих эти изменения.

Сопоставительная ведомость изменения сметной стоимости заключается при согласовании измененной стоимости строительства. Ключевым фактором для составления сопоставительной ведомости является изменение стоимости строительства более чем на 10%. Такие изменения допустимы в процессе создания проектно-сметной документации или в процессе строительства.

Также сопоставительная ведомость составляется при изменении порядка производимых работ или их содержания, утвержденных в рабочей документации ранее. Документ данного образца составляется согласно Методическим указаниям МДС11-18.2008, согласованным Главгоэкспертизой России. Образец сопоставительной ведомости изменения сметной стоимости можно найти в свободном доступе в сети «Интернет».

Что такое накопительная ведомость?

При согласовании изменений в рабочей документации, кроме сопоставительной ведомости, необходимо предоставить перечень проведенных работ на конец квартала, предшествующего моменту согласования изменений. Таким перечнем является накопительная ведомость. Вопрос о том, что такое накопительная ведомость, будет кратко рассмотрен далее по тексту.

Накопительная ведомость — это определение объема выполненных работ и освоение капитальных вложений на момент переутверждения проектно-сметной документации. Накопительная ведомость включает в себя данные о произведенных затратах, стоимости строительства, переданных в основные фонды, а также о сметной стоимости строительных и монтажных работ по утвержденной проектной документации.

Все перечисленные документы являются важными составляющими в документообороте между заказчиком и исполнителем строительных работ. Грамотное формирование деловой документации, а также их своевременное согласование сторонами-участниками капитального строительства не только ускоряет начало производственного процесса, но и гарантируют отсутствие недоразумений в деловых взаимоотношениях

Разъяснение Минстроя о применении рекомендуемых образцов форм сметных расчетов

Кратко: Выходные формы по новому МДС 421 носят рекомендательный характер. Переход к формату предоставления сметных расчетов на государственную экспертизу может осуществляться по мере готовности как заказчика, так и экспертизы к подаче и принятию документов в электронном формате, который предусмотрен новой методикой.

«Поскольку приказ не имеет обратной силы и применяется к отношениям, возникшим после введения их в действие, его положения на проектную документацию, разработанную по договорам, заключённым до вступления в силу приказа, и представленную застройщику до вступления в силу приказа, не распространяются.

Применение рекомендованных образцов форм, являющихся приложением к методике, возможно по мере готовности застройщика использовать рекомендованные образцы форм, а также готовности органов экспертизы принимать документы по этим формам».

Читаем так: пока разработчики не разработают в сметных программах новые «рекомендованные формы» из образцов в Методике — ждём (кто бы ещё им объяснил на реальных примерах что к чему).

О чем думали, когда выпускали и утверждали методику? С кем согласовывали/обсуждали? Вопросов и сложностей не предполагалось?

Собирали ли всех разработчиков сметных программ на площадке Главгосэкспертизы (или хотя бы удаленно) перед выпуском нового, столь значимого для сообщества документа? Получали ли от них предложения, замечания? Они как-то учитывались? Как так получилось, что ни один из разработчиков оказался не готов к выпуску новой версии сметного программного продукта согласно нового документа?

И сейчас в авральном режиме вносят изменения в сметные программы, попутно «засыпав» запросами сотрудников Главгосэкспертизы, которые и так перегружены? Можно же было всего этого избежать?

Ирина Тютьмина, Директор департамента ценообразования и градостроительного зонирования Минстроя России в выступлении на круглом столе 21 октября 2020 года: «Нужно, чтобы не только подрядчики, но и государственные заказчики могли грамотно пользоваться этой методикой (видимо все сами должны разобраться что к чему, научиться. с помощью разработчиков сметных программ и авторского материала по новой Методике от Павла Горячкина).

16 октября 2020 г Минстрой России направил в субъекты РФ разъяснение о вступлении в силу этой Методики (с 5 октября, а не 1 октября, как сказано в видео с еле слышным звуком!), обновлении формы сметных расчетов, где предполагается также XML-формат. Регионы это сейчас очень волнует.

Переход к новому формату (не к самим положениям Методики, которые касаются включения в себестоимость тех или иных затрат!), а именно к формату предоставления сметных расчетов на государственную экспертизу может осуществляться по мере готовности как заказчика, так и экспертизы к подаче и принятию документов в электронном формате, который предусмотрен данной методикой. Это очень важно, что такое разъяснение мы направили».

Даже и не знаем как прокомментировать всё происходящее со столь долгожданной новой Методикой. Оконфузились. Никто не готов: ни рассказывать, ни объяснять, ни отвечать на вопросы, ни даже запустить работу по ней.

Хотели дать расшифровку выступления Минстроя о новой «Методике определения стоимости строительства» с круглого стола. Но, ничего путного, кроме вышеприведённой цитаты, одного-единственного слайда и, собственно, разъяснения там нет.

«Боль» (помимо новой Методики) — экономия подрядчика и конъюнктурный анализ. Самые упоминаемые практически каждым выступающим на круглом столе. И с этим нужно что-то делать.

Мнение сметного сообщества. И это тоже нужно решать:

«К нашему ужасу нам придется выполнить уже с сегодняшнего дня большой объект по новой МДС. Если честно мы от нее в шоке! Приложение 2 смета локальная на 12 граф, что за коэффициенты нам предлагают применять для объемов и стоимости, если на данный момент расценки базы ФЕР не редактируются и таких форм в сметных программах РИК и ГРАНД нет.

Нет ни одной формы кроме сводного и ОСР приложения № 5.6, получается все перековеркали, а сводник оставили прежний. Непонятно как будет работать обменный блок АРПС и сметы, скинутые через XML для других программ. Как я составлю сметы по новой методике, если в программном комплексе не изменены алгоритмы и не введены новые формы? Посчитать сметы вручную? Абсурд.

Тем более, что там одна из смет на полторы тысячи позиций, я ее до Нового года вручную буду пересчитывать. А сроки экспертизы никто не отменял!»

Методические указания Методические указания о составе материалов, представляемых для рассмотрения предложений о переутверждении проектно-сметной документации на строительство предприятий, зданий и сооружений

Ф ГУП « ЦЕНТРИНВЕ СТп роек т»

Методические указани я

о составе материалов , представляемых для

рассмотрения предложен ий о переутверждении

проектно-сметной документации на строительство

предприятий, зданий и сооружений

Настоящие Методические указания входят в систему организационно-методических документов по оказанию инжиниринговых услуг при реализации инвестиционно-строительных проектов.

Методические указания приводят оптимальный порядок подготовки материалов, представляемых, в случае необходимости для рассмотрения предложений о переутверждении проектно-сметной документации на строительство предприятий, зданий и сооружений.

Методические указания предназначены для специалистов, участвующих в инвестиционно-строительной деятельности.

Методические указания согласованы Главгосэкспер ти зой России (письмо от « 4» сентября 2002 № 24-3-11 /10 42).

Введение

В соотв е тствии с положениями п. 3.1.2 «Положения о заказчике-застройщике (едином заказчике, дирекции строящегося предприятия) и техническом надзоре», одной из функций заказчика в области обеспечения проект но-сметной документации является «организация в установленном порядке согласования, у тверждения и переутверждения проектно-сметн ой документации».

Статьей 744 Гражданского кодекса Российской Федерации установлено, что «заказчик вправе вносить изменения в техническую документацию при условии, если вызываемые этим дополнительные работы по стоимости не превышают десяти процентов указанной в смете общей стоимости строительства и не меняют характера предусмотренных в договоре с т роительного подряда работ». Внесение в техническую документацию измене ний в большем объеме осуществляется на основе дополнительной сметы (п. 2 статьи 744) или пересмотра сметы (п. 3 статьи 744).

Таким о б разом, внесение изме нений в рабочую документацию, вызвавших изменение стоимости строительства более чем на десять процентов, а также существенное изменение принципиальных, ранее утвержденных, строительных решений служат основанием для пересмотра сметы (сводного сметного расчета стоимости) и переутверждения проектно-сметной документации.

Настоящие Методические указания разработаны на основе законодательных и нормативных правовых актов Российской Ф е дерации, других нормативно-технических и организационно-методических документов, с целью упорядочения процесса подготовки и состава документов и материалов, представляемых в орган, утвердивший проектно-сметную документацию, для принятия решения о переутверждении проектно-сметной документации.

Методические указания разработаны специалистами ФГ УП «Ц ЕНТРИН ВЕСТпроект».

В настоящих Методических указаниях использованы ссылки на законодательные и нормативные правовые акты, приведенные в приложении А.

В настоящих Методических указаниях применены термины и определения, приведенные в приложении Б.

в) изменение налогового законодательства, тарифов, пошлин и т.д. на ввозимые оборудование, материалы, изделия, машины и механизмы;

г) изменение исходных данных и технических условий, выданных органами местной администрации и государственного надзора;

д) внесение изменений в проектную документацию по решению заказч и ка на основе нового задания на проектирование или дополнения к ранее утвержденному заданию на проектирование;

е) изменение условий строительства в силу природных условий, техногенных обстоятельств и других факторов, вызвавшее увеличение сметной стоимости строи т ельства по независящим от проектной организации причинам;

и) выявленные в процессе строительства работы, не учтенные в технической документации;

Примечания: 1. Инфляционные процессы не являются основанием для переутверждения проектной документации и учитываются индексами изменения цен, выдаваемыми региональными центрами по ценообразованию в строительстве (РЦЦС) или устанавливаемыми службами государственных органов исполнительной власти субъектов Российской Федерации.

Отступления от ранее утвержденных проектных решений, без их оформления в установленном порядке, рассматриваются как действия, нарушающие ус т анов ленный организационно-правовой порядок строительства объектов, и попадают под действие статьи 9.4 Кодекса Российской Федерации об административных правонарушениях.

Дополнительные средства на возмещение затрат, выявившихся после утверждения проектной документации, например, в связи с введением в действие новых законодательных и нормативных правовых актов, следует включать в сводный сметный расчет отдельной строкой (в соответствующие главы) с последующим изменением итоговых показателей стоимости строительства.

Примечание: Обр а щается внимание, что в соответствии с постановлением Госстроя России «О мерах по завершению перехода на новую сметно-нормативную базу ценообразования в строительстве» от 08.04.2002 № 16, начиная с 01.01.2003 не допускается использование сметно-нормативной базы 1991 года (1984 года). По переходящим стройкам и объектам сметная документация обязательному пересчету не подлежит.

* В качестве инженерн ой организации может выступать г енп роекти ровщи к.

а) общие данные о внесенных изменениях в ранее утвержденную прое кт но-сметную документацию;

б) сведения об общем объеме произведенных затрат в проектирование и строительство объекта (итоговые данные накопительной ведомости);

в) основные причины, вызвавшие изменение сметной стоимости с троительства.

а) характеристику состояния строительства на конец квартала, предшествующего дате представления материалов на рассмотрение, с указанием данных о произведенных затратах и о стоимости объектов строительства, переданных в основные фонды по главам, объектам и статьям сводного сметного расчета стоимости строительства (накопительная ведомость) по форме, приведенной в приложении В;

в ) сопоставительную ведомость изменения сметной стоимо сти, составленную по главам, объектам и статьям сводного сметного расчета стоимости по форме, приведенной в приложении Г.

Пример оформления сопоставительной ведомости изменения сметной стоимости приведен в приложении Е;

г) сведения о причинах увеличения сметной стоимости строительств а по пересмотренному проекту в целом по форме, приведенной в приложении Ж;

д) копии технических условий, решений органов государственной власти (федеральных, субъектов Российско й Федерации и муниципальных) и других документов, подтверждающих необходимость изменения проектной документации и стоимости строительства, а также копии документов о дополнительном согласовании проекта строительства или отдельных его разделов (частей), необходимость в которых возникла при изменении ранее согласованных решений;

е) копии документов о б утверждении и заключения органов экспертизы по ранее утвержденной проект но-сметной документации;

ж) комплект уточненной проектно-сметной документации,

Пояснительную записку подписывает начальник (директор) службы заказчика на строящемся объекте или директор инженерной организации (выполняющей часть функций заказчика по договору с последним).

Если изменения, внесенные в прое кт но-сметную документацию, затронули виды и параметры объектов строительства, условия их строительства и разрешенного использования земельных участков и т.д., то разрешение (специальное разрешение) на строительство указанных объектов подлежит повторной регистрации в соответствии законодательством Российской Федерации о градостроительстве и положениями пп. 13, 15 Правил выдачи разрешений на строительство объектов недвижимости федерального значения, а также объектов недвижимости на тер риториях объектов градостроительной деятельности особого регулирования федерального значения.

Приложение А

Перечень законодательных и нормативных правовых актов Российской Федерации, других нормативно-технических и организационно-методических документов, на которые использованы ссылки в настоящих Методических указаниях

Приложение Б

Таблица терминов и определений

Термины и определения

На и менование и спользуемого з аконодательного и ли но рмативн ого правового акта и его рекви зиты

Градостроительный кодекс Российской Федерации от 7 мая 1998 г. № 73-Ф З (с изменениями от 30 декабря 2001 г.)

Применительно к положениям статьи 740 Гражданского кодекса Российской Федерации

Федераль н ый закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в ф орме капитальных вложений» от 25.02.1 999 № 39-ФЗ (с изменениями от 2 января 2000 г.), ст. 4

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-ФЗ (с изменениями от 2 января 2000 г.), ст. 1

Федер а льный закон «Об ин вестици онной дея тельности в Российской Фе дерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-Ф З (с изменениями от 2 января 2000 г.), ст. 1

14. Сводны й сметный расчет стоимости строительства предприятий, зданий и сооружений (или их очередей) это документ, составленны й в установленной форме на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат

16. Сметны й расчет на о тдельные виды затрат это документ составленный для определения в целом по стройке размера (лимита) средств, не о бходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных правительственными решениями, и т.п.)

Приложение В

Форма 1 (рекомендуемая)

Накопительная ведомость. Характеристика состояния строительства на момент переутверждения проектно-сметной документации

(тыс. рублей в ценах в соответствии с п. 4.4 настоящих М У)

Номера сметных расче т ов и смет

Наименование глав, объектов, видов работ и затрат по сводному сметному расчету

Источник: dom-srub-banya.ru

Сопоставительная ведомость в строительстве что это

Шаблон сопоставительной ведомости изменений сметной стоимости

Шаблон сопоставительной ведомости объемов работ при корректировке проектной документации

Шаблон ведомости объемов работ

Шаблон ведомости изменений для капремонта

Шаблон ответов на замечания

Памятка о порядке внесения изменений в электронную документацию

Справка по корректировке

Конъюнктурный анализ

Источник: www.stavgosexpert.ru

Введение

В соотв е тствии с положениями п. 3.1.2 «Положения о заказчике-застройщике (едином заказчике, дирекции строящегося предприятия) и техническом надзоре», одной из функций заказчика в области обеспечения прое кт но-сметной документации является «организация в установленном порядке согласования , у тверждения и переутверждения проектно-смет н ой документации».

Таким о б разом, внесение изм е нений в рабочую документацию, вызвавших изменение стоимости строительства более чем на десять процентов, а также существенное изменение принципиальных, ранее утвержденных, строительных решений служат основанием для пересмотра сметы (сводного сметного расчета стоимости) и переутверждения проектно-сметной документации.

Настоящие Методические указания разработаны на основе законодательных и нормативных правовых актов Российской Ф е дерации, других нормативно-технических и организационно-методических документов, с целью упорядочения процесса подготовки и состава документов и материалов , представляемых в орган, утвердивший проектно-сметную документацию, для принятия решения о переутверждении проектно-сметной документации.

Методические указания разработаны специалистами ФГ УП «Ц ЕНТР ИН ВЕСТпрое кт».

1 . Область применения

2 . Нормативные ссылки

В настоящих Методических указаниях использованы ссылки на законодательные и нормативные правовые акты, приведенные в приложении А.

3 . Определения

В настоящих Методических указаниях применены термины и определения, приведенные в приложении Б.

4 . Общие положения

4.2 . К основным факторам, обосновывающим необходимость подготовки предложений о переутверждении проектно-сметной документации относятся:

а) изменение проектных решений, связанное с изменением мощност и , пропускной способности, вместимости и других характеристик объекта, повлекшее соответствующее изменение сметной стоимости строительства;

б) введение новых законодательных и нормативных правовых актов Российской Федерации, других нормативно-технических и организационно-методических документов , законодательных докум е нтов, нормативных правовых актов, содержащих нормативные требования по охр а не труда, технике безопасности, охране окружа ю щей среды (типовых ин струкций по охране труда, строительных и санитарных норм и правил, правил и инструкций по безопасности , правил устройства и безопасной эксплуатации, свода правил по проектированию и строительству, гигиенически х нормативов и государственных стандартов безопасности труда и др.) и внесение изменений в действующие акты и документы;

в) изменение налогового законодательства, тарифов, пошлин и т.д. на ввозимые оборудование, материалы, изделия, машины и механизмы;

г) изменение исходных данных и технических условий, выданных органами местной администрации и государственного надзора;

д) внесение изменений в проектную документацию по решению заказч и ка на основе нового задания на проектирование или дополнения к ранее утвержденному заданию на проектирование;

е) изменение условий строительства в силу природных условий, техногенных обстоятельств и других факторов, вызвавшее увеличение сметной стоимости строи т ельства по независящим от проектной организации причинам;

ж) увеличение стоимости технологического и инженерного оборудования , не связанное с повышением его производительности или изменением других характеристик (например, изменение условий поставки);

и) выявленные в процессе строительства работы, не учтенные в технической документации;

к) ошибки и недоработки проектных, изыскательских , научно — исследов а тельских и др. организаций.

Примечания: 1. Инфляционные процессы не являются основанием для переутверждения проектной документации и учитываются индексами изменения цен, выдаваемыми региональными центрами по ценообразованию в строительстве (РЦЦС) или устанавливаемыми службами государственных органов исполнительной власти субъектов Российской Федерации.

2 . Изменения в рабочую документацию вносятся в соответствии с положениями ГОСТ СПДС 21 .1 01 — , а в проектно-смет ную документацию на основании дополнения к заданию на проектирование, утвержденного заказчиком. При этом, если изменения затрагивают принципиальные проектные решения , они подлежат повторному согласованию с инстанциями , согласовавшими ранее утвержденную проектно-сметную документацию.

Отступления от ранее утвержденных проектных решений, без их оформления в установленном порядке, рассматриваются как действия, нарушающие ус т ано в ленный организационно-правовой порядок строительства объектов, и попадают под действие статьи 9.4 Кодекса Российской Федерации об административных правонарушениях.

4.3 . В соответствии с положениями пп. 3.5.9.1, 3.5.9.2 МДС 81-1.99 в сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости непредвиденных работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотрен н ым в утвержденном проекте.

Дополнительные средства на возмещение затрат, выявившихся после утверждения проектной документации, например, в связи с введением в действие новых законодательных и нормативных правовых актов, следует включать в сводный сметный расчет отдельной строкой (в соответствующие главы) с последующим изменением итоговых показателей стоимости строительства.

4.4 . Все стоимостные показатели в материалах предложений о переутверждении прое ктн о- с метной документации приводятся:

а) для проектной документации, разработанной и утвержденной в установленном порядке с использованием сметно-нормативной базы 19 91 или 1984 годов — в базисном уровне стоимости 1991 года. Пересчет текущих затрат осуществляется на основе индексов изменения стоимости (цен, затрат) в строительстве с учето м конкретных сроков вложения средств в строительств о объекта;

б ) для проектной документации, разработанной и утвержденной в установленном порядке с использованием сметно-нормативной базы 2001 года — в базисном уровне стоимости по состоянию на 01.01.2000. Пересчет текущих затрат в базисный уровень осуществляется в порядке, приведенном в подпункте «а» настоящего пункта.

Примечание: Обр а щается внимание, что в соответствии с постановлением Госстроя России «О мерах по завершению перехода на новую сметно-норматив ную базу ценообразовани я в строительстве» от 08.04.2002 № 16, начиная с 01.01.2003 не допускается использование сметно-нормативной базы 19 91 года (1984 года). По переходящим стройкам и объектам сметная документация обязательному пересчету не подлежит.

4.5 . Предложения по переутверждению проектно-сметной документации и соответствующие материалы подготавливаются службами заказчика, или инженерной организацией * , которую заказчик привлекает на договорной основе в соответствии с положениями статьи 749 Гражданского кодекса Российской Федерации для оказания услуг такого рода, совместно с проектными и подрядными организациями. Предложения по переутверждению, материалы и про е ктная документация с внесенными изменениями направляются государственному заказчику (инвестору), утвердившему проектную документацию .

* В качестве инженер н ой организации может выступать г ен п рое кти ров щи к.

4.6 . Государственный заказчик (инвестор) рассматривает полученные материалы, обеспечивает проведение государственной экспертизы и, в случае необходимости, переутверждение представленной прое ктн о-сме тн ой документации в соответствии с требованиями Положения о проведении государственной экспертизы и утверждении градостроительной, предпрое кт ной и проектной документации в Российской Федерации.

5. 1 . Материалы, направляемые государственному заказчику (инвестору), ранее утвердившем у проектную документацию, для рассмотрения предложений о переутверждении проектно-сметной документации должны содержать:

5 .1.1 . Письмо с изложением причин пересмотра и переутверждения проектно-сметной документации, а также пояснения о принятых мерах по улучшению ее качества.

5.1.2 . Пояснительную записку о пересмотре проектно-сметной документации, которая включает следующие сведения:

а) общие данные о внесенных изменениях в ранее утвержденную прое кт но-сметную документацию;

б) сведения об общем объеме произведенных затрат в проектирование и строительство объекта (итоговые данные накопительной ведомости);

в) основные причины, вызвавшие изменение сметной стоимости с троительства.

5 .1. 3 . К пояснительной записке прилагают:

а) характеристику состояния строительства на конец квартала, предшествующего дате представления материалов на рассмотрение, с указанием данных о произведенных затратах и о стоимости объектов строительства, переданных в основные фонды по главам, объектам и статьям сводного сметного расчета стоимости строительства (накопительная ведомость) по форме, приведенной в приложении В;

б) анализ причин изменения сметной стоимости строительства со ссылкой на новые технические у словия, законодательные акты, нормы и правила проектирования , а также на другие документы, подтверждающие увеличение стоимости оборудования, строительно-мо н тажных работ и т.д. (см . пример, приведенный в приложении И ) ;

в ) сопоставительную ведомость изменения сметной стоим о сти, составленную по главам, объектам и статьям сводного сметного расчета стоимости по форме, приведенной в приложении Г.

Пример оформления сопоставительной ведомости изменения сметной стоимости приведен в приложении Е;

г) сведения о причинах увеличения сметной стоимости строительств а по пересмотренному проекту в целом по форме, приведенной в приложении Ж;

д) копии технических условий, решений органов государственной власти (федеральных, субъектов Российско й Федерации и муниципальных) и других документов, подтверждающих необходимость изменения проектной документации и стоимости строительства, а также копии документов о дополнительном согласовании проекта строительства или отдельных его разделов (частей), необходимость в которых возникла при изменении ранее согласованных решений;

е) копии документов о б утверждении и заключения органов экспертизы по ране е утвержденной прое кт но-сметной документации;

ж) комплект уточненной проектно-сметной документации,

и) данные о технико-экономических показателях строительства по пересмотренной и ранее утвержденной проектно-сметной документации по формам приложений К — Р.

Пояснительную записку подписывает начальник (директор) службы заказчика на строящемся объекте или директор инженерной организации (выполняющей часть функций заказчика по договору с последним).

5.2 . После переутверждения проектно-сметной документации заказчик обязан проинформировать орган, выдавший разрешение (специальное разрешение) на строительство, о внесенных изменениях в проектную документацию, на основании которой производилась выдача разрешения (специального разрешения) на строительство.

Если изменения, внесенные в прое кт но-сметную документацию, затронули виды и параметры объектов строительства, условия их строительства и разрешенного использования земельных участков и т.д., то разрешение (специальное разрешение) на строительство указанных объектов подлежит повторной регистрации в соответствии законодательством Российской Федерации о градостроительстве и положениями пп. 13, 15 Правил выдачи разрешений на строительство объектов недвижимости федерального значения, а также объектов недвижимости на те р риториях объектов градостроительной деятельности особого регулирования федерального значения.

Приложение А

Перечень законодательных и нормативных правовых актов Российской Федерации, других нормативно-технических и организационно-методических документов, на которые использованы ссылки в настоящих Методических указаниях

1 . Федеральный закон от 25.02.99 № 39 — ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществля е мой в форме капитальных вложений» (с изменениями от 2.01.2000).

2 . Постановление Правительства Российской Федерации от 27.12.2000 № 1008 «О порядке проведения государственной экспертизы и утверждения градостроительной , п ре дп рое ктн ой и проектной документации».

3 . «Правила выдачи разрешений на строительство объектов недвижимости федерального значения, а также объектов недвижимости на территориях объектов градостроительной деятельности особого регулирования федерального значения», утвержденные постановлением Правительства Российско й Федерации от 10.03.2000 № 2 21.

4 . Градостроительный кодекс Российской Федерации от 7.05.98 № 73-ФЗ (с изменениями от 30.12.2001), принятый Государственной Думой 8.04.98.

5 . Гражданский кодекс Российской Федерации (часть вторая) от 26.01.96 № 1 4 — ФЗ (с изменениями по 21.03.2002), принятый Государственной Думой 22 .1 2.95.

6 . Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 1 95-ФЗ (с изменениями от 25.04.2002), принятый Государственной Думой 20.12.200 1.

7 . Постановление Госстроя России «О мерах по завершению перехода на новую сме тн о-нормативную базу ценообразования в строительстве» от 8.04.2002 № 16.

8 . МДС 81-1.99 «Методические указания по определению стоимости строительной продукции на территории Российской Федерации», введенные в действие постановлением Госстроя России от 26.04.99 № 3 1.

9 . МДС 11-1.99 «Методические рекомендации о порядке выдачи разрешений на строительство».

10 . «Положение о заказчике-застройщике (едином заказчике, дирекции строящегося предприятия) и техническо м надзоре», утвержденное постановлением Госстроя СССР от 2.02.88 № 16 .

11 . МДС 12-9.2001 «Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция )», утвержденные: Ми н истерством экономики Российской Федерации, Министерством финансов Российской Федерации, Государственным комитетом Российской Федерации по строительной, архитектурной и жилищной политике от 21. 06.99 № ВК 477.

12 . ГОСТ 21.101-97 «СПДС. Основные требования к проектной и рабочей документации», введенный в действие постановле н ием Госстроя России от 29 .12 .97 № 18-75.

Приложение Б

Таблица терминов и определений

На и менование и спользуемого з аконодательного и ли н о рма тивн о го правового акта и его рекв и зиты

1 . Баз и сный уровень стоимост и — уровень стоимости, определяемый н а основе сметных цен, зафиксированных на конкретную дату. Базисный уровень сметной стоимости предназначен для сопоставления результатов инвестиционной деятельности в разные периоды вр е мени, экономического анализа и определения стоимости в текущих ценах

«Методические указ а ния по определ е нию стоимости строительной продукции на территории Российс к ой Федерации» МДС 81-1.99 , введенные в действие постановлением Госстроя России от 26 апреля 1999 г. № 31

2. Государственный зак а зчик — государ с твенный орган, обладающий необходимыми инвестиционными ресурсами , или организация независимо от форм собственности (служба заказчика), наделенная соответствующим государственным органом правом распоряжаться бюджетными инвестиционными ресурсами для реализации государственной целевой программы или конкретного инвест и ционного проекта

3. Градостроительная документация — документация о градостроительном планировании развития территорий и поселений и об их застройке

Градостроительный кодекс Российской Федерации от 7 мая 1998 г. № 73 -Ф З (с изменениями от 30 декабря 20 01 г.)

4. Договор строительного подряда — основной правовой документ , регулирующий производственно-хозяйственные и иные отношения между субъектами инвестиционной деятельности , заключаемый на строительство, реконструкцию или капитальный ремонт предприятий, зданий или сооружений , а также на выполнение монтажных, пуско н а л адочн ы х и иных, неразрывно связанных со строящимся объектом работ, по которому подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект, либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять и х результат и уплатить обусловленную цену

Применительно к положениям статьи 740 Гражданского кодекса Российской Федерации

5. Зак а зчики — уполномоченные на то инвестора ми физические и юридические лица, которые о существляют реализацию ин в естиционных проектов. При этом они не вмешиваются в предпринимательскую и (ил и ) иную деятельность других су б ъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02 .1 999 г. № 39-ФЗ (с измен е ниями от 02. 01 .2000 г.), ст. 4

6. И нвесторы осуществляют капитальные вложени я на территории Российской Федерации с использованием собственных и (или) привлеченных средств в соответствии с законодательством Российской Федерации. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица, объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (далее — иностранные инвесторы)

Федераль н ый закон «Об инвестиционной деятельности в Российской Федерации , осуществляемой в ф орме капитальных вложений» от 25.02 .1 999 № 39-ФЗ (с изменениями от 2 января 2000 г.), ст. 4

7. Инвестиционная деятель н ость — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-ФЗ (с изменениями от 2 января 2000 г.), ст. 1

8. Индексы изменения стои м ости (цен, затрат) в строительстве — это отношения текущих (прогнозных) стоимостных показателей к базисным на сопоставимые по номенклатуре и структуре ресурсы, наборы ресурсов или ресурсно-технологические модели строительной продукции, а также ее отдельных калькуляционных составляющих

«Методические указания по определению стоимости строительной продукции на территории Российской Федерации» МДС 81-1.99 , введенные в действие постановлением Госстроя России от 26 апреля 199 9 г . № 31

9. Инфляция — повышение общего (среднего) уровня цен с течением времени. Она характеризуется общим индексом инфляции — индексом изменения общего (среднего) уровня цен в стране и уровнями цен на отдельные виды товаров, работ и услуг, отсчитываемыми от начального моме н та — момента разработки проектных материалов

Методические рекомендации по оценке эффективности инвестиционных проектов , утвержденные: Министерством экономики Российской Федерации, Минис т ерством финансов Российской Федерации, Государственным комит е том Российской Фед е рации по строительной, архитек т урной и жил и щной политике от 21. 06 .1 999 № В К 477

10 . Капитальные вложения — инвестиции в основной капитал (осно в ные средства), в том числ е затраты на новое строительство , расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента , инвентаря, прое кт но-из ы с к а т ельские работы и другие затрат ы

Федер а льный закон «Об и н ве стици онной де я тельности в Российской Ф е дерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39- Ф З (с изменениями от 2 января 2000 г.), ст. 1

11 . Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление ими тех видо в деятельности, которые подлежат лицензированию в соответствии с федеральным законом

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02 .1 999 № 39-ФЗ (с изменениями от 2 января 2000 г.), ст. 4

12. Проектная организация — организация (бюро, фирма), осуществляющая по договору подряда на выполнение проектных работ и зада н ию заказчика разработку предпрое кт ной, проектной и рабочей документации, а также выполнение других работ и услуг , св я занных с проектированием зданий и сооружений

13. Региональные центры по ценообразованию в стро и тельстве (РЦЦС) — организации , созданные в республиках , входящих в состав Российской Федерации, в краях, областях, городах Москве и Санкт-Петербурге для проведения политики ценообразования в условиях рыночных отношений, включая информационное обеспечение участников инвестиционного процесса данными о текущем изменении цен на строительную продукцию

«Методические указания по определению стоимости строительной продукции на территории Российской Федерации» МДС 81-1.99 , введенные в действие постановлением Госстроя России от 26 апреля 199 9 г . № 31

14. Сводны й сметный расчет стоимост и строительств а предприятий, зданий и сооружений (или их очередей) это документ, составленны й в установленной форме на основе объектных сметных расчетов , объектных смет и сметных расчетов на отдельные виды затрат

«Методические указания по определению стоимости строительной продукции на территории Российской Федерации» МДС 81-1.99 , введенные в действие постановлением Госстроя России от 26 апреля 199 9 г . № 31

15. Сметна я стоимость строительства предприятий, зданий и сооружений — сумма денежных средств, необходимых для его осуществления в соответствии с проектными материалами

«Методические указания по определению стоимости строительной продукции на территории Российской Федерации» МДС 81-1.99 , введенные в действие постановлением Госстроя России от 26 апреля 199 9 г . № 31

16. Сметны й расчет на о тдельные виды затрат это документ составленный для определения в целом по стройке размера (лимита) средств, не о бходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных правительственными решениями , и т.п.)

«Методические указания по определению стоимости строительной продукции на территории Российской Федерации» МДС 81-1.99 , введенные в действие постановлением Госстроя России от 26 апреля 199 9 г . № 31

17. Инженерная организация (инженер) — физическое или юридическое лицо, действующее от имени Заказчика и осуществляющее контроль и надзор за ходом строительства объектов

Приложение В

Накопительная ведомость. Характеристика состояния строительства на момент переутверждения проектно-сметной документации

(тыс. рублей в ценах в соответствии с п. 4.4 настоящих М У)

№ позиции свод но -с метн ого расчета

Номера сметных расче т ов и смет

Наименование глав, объектов, видов работ и затрат по сводному сметному расчету

Источник: www.docnorma.ru