Для управления складом можно применять схему ордерного складского учета. Схема ордерного склада может использоваться для операций поступления и отгрузки независимо. Складские ордера оформляются строго на основании документов-распоряжений, в качестве которых могут выступать накладные или заказы. Ведется учет полученных, но необработанных распоряжений; технология работы склада может выстраиваться целиком «по электронным распоряжениям».

В подсистеме возможно адресное хранение товаров, т. е. учет остатков товаров в разрезе «мест хранения» (полок, ячеек, стеллажей), и упаковок товара. Система может управлять раскладкой товара по местам хранения при поступлении, сборкой с мест хранения при отгрузке, перемещением и разукомплектованием товара. Алгоритмы, заложенные в системе, автоматически подбирают наилучшие места хранения при сборке и размещении, следят за отсутствием сбоев при большом количестве складских операций.

Подсистема позволяет создавать разнообразные рабочие зоны для наилучшего доступа к складским ячейкам и определять порядок обхода складских ячеек. Например, рабочие зоны для ручного отбора товаров сотрудником склада и для работы автопогрузчика. Для отбора товаров можно установить различные стратегии отбора для оптимизации размещения товаров в ячейках.

Типи складів для бізнесу #склад #складськалогістика #бізнес #логістика

Например, при отборе товаров освобождать в первую очередь те ячейки, где товар находится в минимально достаточном объеме. Это позволит освобождать ячейки для размещения вновь поступающих товаров. Механизм упреждающей подпитки ячеек адресного склада (помещения) позволяет увеличить скорость отбора при отгрузке товаров со склада. Адресное хранение товаров возможно использовать опционально. Помимо него поддерживается справочная привязка мест хранения к товару.

Используется многошаговый процесс инвентаризации товара, состоящий из формирования приказов на инвентаризацию, выдачу распоряжений на пересчет остатков в местах хранения, раздельное отражение излишков и недостач в финансовом и оперативном учете.

Подсистема позволяет автоматизировать процесс управления доставкой товаров клиентам, а также процессы доставки товаров при перемещении товаров между складскими помещениями. Доставка товаров может осуществляться непосредственно по адресам клиентов (складского помещения) или с привлечением транспортной компании (перевозчика). Задания на доставку оформляются с учетом зон доставки, порядка объезда адресов доставки, а также с учетом грузоподъемности и вместительности транспортного средства.

Основные новшества решения и развитие функционала:

- Управление ячеистым складом.

- Сложная иерархическая структура складов.

- Обособленный учет по заказам – резервирование потребностей.

- Мобильные рабочие места работников складов.

- Управление инвентаризацией товаров.

- Учет многооборотной тары.

- Статистический анализ запасов, хранение результатов ABC/XYZ анализа.

- Товары на складах по срокам годности.

- Расчет прогнозируемого спроса.

- Товарный календарь.

- Управление доставкой.

Для процесса управления складом используются следующие возможности:

1С Склад Приход Перемещение Списание

- разделение областей хранения в соответствии со складскими группами (молоко, рыба, мороженое, мебель и т. д.);

- использование рабочих участков для разделения складских зон;

- ведение учета товаров на уровне склада со справочным использованием складских ячеек (справочное размещение товаров);

- ведение учета товаров на уровне складских ячеек (адресное хранение товаров);

- оптимизация размещения товаров на адресном складе хранения в соответствии с размерами ячеек и упаковок;

- использование различных стратегий отбора для оптимизации размещения товаров в ячейках;

- подпитка зон быстрого отбора для складов с адресным хранением товаров.

Организация хранения товаров на складе

Хранение товаров на складе можно организовать следующими способами:

- без использования ячеек – самый простой вид хранения, позволяет вести учет товаров на уровне склада (помещения),

- в складских ячейках справочного размещения – позволяет вести учет товаров в разрезе склада (помещения), предусмотрено хранение товаров в ячейках, которым соответствует определенный адрес (секция, линия, стеллаж),

- в складских ячейках адресного хранения – позволяет точно установить место нахождения товаров на складе, вести учет товаров в разрезе ячеек.

Для предприятия может быть определено неограниченное количество складов. Для каждого склада можно настроить свой вариант использования складских ячеек. Если склад состоит из нескольких помещений, то вариант использования ячеек настраивается для каждого складского помещения.

Справочное размещение товаров в ячейках

Справочное размещение позволяет хранить товары в ячейках, каждая из которых имеет определенный адрес.

Достоинства справочного размещения товаров в ячейках:

- быстрый поиск товара при отгрузке, поскольку за каждой ячейкой закреплен определенный товар,

- быстрый поиск ячейки, в которую необходимо добавить товар при поступлении,

- размещение товаров, как в основные ячейки, так и в дополнительные ячейки.

Для удобства организации работы складских работников при размещении новых товаров в складские ячейки или при отборе товаров для отгрузки можно объединить ячейки в рабочие участки.

Рабочие участки – группа складских ячеек, обработка которых ведется вручную или с помощью оборудования (автопогрузчика) на складе (помещении).

Для отражения процесса приемки товаров на склад (помещение) со справочным размещением товаров программа 1С:ERP Управление предприятием 2 предлагает следующие возможности:

- заполнить приходный ордер на товары – распоряжение на приемку товаров,

- создать и распечатать задание на размещение номенклатуры (справочно) – в соответствии с заданием разместит товары в ячейки,

- отразить факт приемки товаров на склад (помещение) в ячейки справочного размещения при помощи соответствующего статуса приходного ордера на товары.

Для отражения процесса отгрузки товаров со склада со справочным размещением доступны следующие возможности:

- создать расходный ордер на товары – распоряжение на отгрузку товаров,

- распечатать задание на отбор товаров – в соответствии с заданием отобрать ячейки,

- отразить факт отгрузки товара со склада (помещения).

Адресное хранение товаров в ячейках

Адресное хранение остатков на складе решает следующие задачи:

- оптимизировать размещение товаров в складские ячейки,

- улучшить отбор товаров из складских ячеек.

Преимущества адресного хранения товаров в складских ячейках:

- автоматизированный процесс размещения товаров в складские ячейки, отбора товаров из ячеек и перемещения товаров из одной ячейки в другую,

- применение различных стратегий отбора и размещения товаров в ячейки,

- контроль по весу и объему при размещении товаров в складские ячейки,

- размещение товаров в ячейки под конкретное назначение (хранение обособленных товаров),

- контроль наполненности ячейки по весу и объему,

- размещение товаров, как в упаковках, так и в мерных единицах хранения (весовые, линейные, объемные и площадные).

Заполнение структуры ячеек по заданным параметрам (рабочий участок, область хранения, типоразмер и др.) происходит в рабочем месте Генерация топологии склада.

Склады и помещения, для которых применяется хранение остатков в ячейках, могут быть разделены на области хранения. Разделение складов на области хранения определяется условиями, которые необходимы для хранения определенных групп товаров (молоко, рыба, мебель и т.д.).

Область хранения – группа ячеек, которые используются для хранения только обособленных товаров или любых товаров согласно стратегиям отбора и размещения.

Размещение и отбор товаров производится в соответствии с настроенной стратегией размещения и отбора для области хранения.

Для поддержания оптимального доступа к ячейкам при отборе товаров из ячеек используется возможность создания рабочих участков, а также задание порядка обхода складских ячеек.

Для отражения процесса приемки товаров на склад (помещение) с адресным хранением 1С:ERP Управление предприятием 2 предоставляет следующие возможности:

- создать приходный ордер на товары,

- заполнить и распечатать задание на размещение товаров в ячейки – является источником информации по ячейкам, которые автоматически подбираются программой для размещения товаров,

- управлять процессом размещения товаров в складские ячейки при помощи соответствующих статусов вручную,

- отразить факт приема товаров в ячейки адресного хранения.

Для отражения процесса отгрузки товаров со склада (помещения) с адресным хранением товаров в ячейках используются следующие возможности:

- подготовка расходного ордера на товары,

- подготовка и печать задания на отбор товаров из ячеек адресного хранения. В задании автоматически указываются ячейки, из которых необходимо отобрать товары для отгрузки со склада (помещения),

- управление процессом отбора товаров из складских ячеек,

- отражение факта отгрузки товаров со склада.

Поддерживается возможность автоматического создания заданий на размещение и отбор товаров из ячеек адресного хранения в соответствии с настроенным расписанием.

Организация внутреннего товародвижения

С помощью документов внутреннего товародвижения можно учесть различные виды операций:

- Перемещение товаров,

- Внутренняя передача товаров,

- Возврат из эксплуатации,

- Оприходование товаров,

- Выпуск продукции в подразделение,

- Сборка товаров,

- Пересортица товаров,

- Порча товаров и др.

Отражение операций внутреннего товародвижения производится в рабочем месте Внутреннее товародвижение, которого позволяет:

- контролировать состояние отгрузки/приемки, факт оформления накладной при помощи соответствующих индикаторов,

- подготовить накладную по результату фактической отгрузки товаров со склада,

- учесть фактическую отгрузку товаров со склада при наличии накладной.

Прочие оприходования товаров

Программа 1С:ERP Управление предприятием 2 позволяет учитывать следующие операции прочего оприходования товаров:

- Возврат из эксплуатации – оприходование на склад инвентаря из числа ранее переданного в эксплуатацию, сохранившего свои потребительские качества,

- Сторно списания на расходы – позволяет отменить списание материалов на указанные статьи расходов,

- Прочее поступление товаров — позволяет оприходовать товарно-материальные ценности.

Операции перемещения товаров

Перемещение товаров на предприятии происходит между складами и помещениями. Отражать передачу товаров можно между различными по типу учета местами хранения (оптовые склады, розничные магазины).

Программа 1С:ERP Управление предприятием 2 позволяет учитывать следующие виды перемещений:

- перемещение товаров между складами в рамках одной организации;

- внутренняя передача товаров между складами разных организаций.

Для отражения операции перемещения товаров доступны следующие возможности:

- заполнить накладную по результату фактической отгрузки товаров со склада,

- отразить факт отгрузки товаров со склада при наличии накладной,

- контролировать состояние оформления накладных, расходных и приходных ордеров при помощи соответствующих индикаторов.

Доступна возможность ведения учета потребностей в перемещении товаров между складами предприятия в рамках одной организации, между складами и организациями.

Операции внутреннего потребления товаров

Для оформления внутреннего потребления товаров используются возможности отражать следующие виды операций:

- Списание на расходы – товары/материалы списываются на определенные цели в соответствии с указанной статьей расходов,

- Передача в эксплуатацию – товары/материалы передаются в пользование подразделению на определенный срок (с указанием ответственного физического лица, принимающего номенклатурную позицию в свой подотчет; статьи расходов с аналитикой расходов; категории эксплуатации).

Реализована возможность ведения учета потребностей подразделений в товарах для внутренних нужд.

Операции сборки (разборки) товаров

При оформлении сборки (разборки) можно учесть следующие виды операций:

- сборка товаров из комплектующих,

- разборка товаров на комплектующие.

Учет процесса сборки (разборки) товаров связан с выполнением следующих задач:

- оформление накладной по результату фактической отгрузки товаров со склада,

- оформление фактической отгрузки товаров со склада при наличии накладной,

- контроль состояния оформления накладных, расходных и приходных ордеров при помощи соответствующих индикаторов.

Используется возможность ведения учета потребностей в сборке товаров из комплектующих и разборке готовых комплектов на комплектующие.

Проведение инвентаризации товаров на складе

Целью проведения инвентаризации товаров являются:

- контроль остатков товарно-материальных ценностей,

- сверка фактического количества товаров с учетным количеством.

Для отражения процесса инвентаризации товаров на складе программа 1С:ERP Управление предприятием 2 предлагает следующие возможности:

- отразить результаты пересчета товаров,

- отразить фактическое изменение остатков товаров на складе,

- документировать списание недостач товаров, пересортицу товаров, оприходование излишков товаров, порчу товаров,

- учесть излишки, недостачи и порчи товаров по организациям.

Инвентаризация товаров на складе может проводится как с пересчетом, так и без пересчета товаров (в процессе оперативной работы на складе).

При документировании процесса пересчета товаров можно отразить следующую информацию:

- фактическое и учетное количество товаров,

- отклонения фактического количества от учетного.

Управление пересчетом товаров производится при помощи статусов.

Если на складе выявлены излишки, недостачи и обнаружены «лишние» товары без проведения пересчета товаров (в процессе оперативной работы), то в таких случаях для регистрации расхождений используются ордера на отражение излишков, недостач и порчи товаров, изменяющие фактические остатки товаров на складе.

Общая схема процесса проведения инвентаризации товаров по результатам пересчета изображена на рисунке:

Для анализа информации о выявленных излишках и недостачах можно использовать отчет Неоформленные недостачи и излишки товаров.

Для оформления списания недостач товаров, оприходования излишков товаров, пересортицы и порчи товаров используются специализированные документы, для которых характерны следующие особенности:

- учитывают финансовые условия по товарам,

- изменяют фактические остатки товаров на складе (помещение), если используется безордерная схема документооборота при отражении излишков, недостач и порчи товаров.

Мобильное рабочее место кладовщика

Процесс размещения и отбора товаров из складских ячеек адресного хранения может быть упрощен и полностью автоматизирован с использованием мобильного рабочего места кладовщика, которое позволяет решать комплекс задач:

- создавать новые задания на отбор и размещение товаров, выполнять задания на размещение и отбор товаров из складских ячеек,

- размещать, перемещать товары из одной ячейки в другую,

- пересчитывать товары в процессе инвентаризации.

В процессе выполнения задания программа 1С:ERP Управление предприятием 2 последовательно указывает, какое действие необходимо выполнить, например, отсканировать ячейку, отсканировать товар, отсканировать серию товара, что обеспечивает пошаговое выполнение всех операций.

Серийный учет товаров

Программа 1С:ERP Управление предприятием 2 может учитывать товары в разрезе серий и сроков годности. Серии и сроки годности являются разрезом (аналитикой) складского учета. Они могут указываться при поступлении, отгрузке товара и в документах внутреннего товарооборота.

Возможно использование следующих типов политики:

- Справочное указание серий – правило с таким типом политики создается для товаров, по которым вести учет остатков в разрезе серий не требуется, но в документах товарооборота необходимо отражать информацию по сериям,

- Авторасчет по FEFO остатков серий – правило с таким типом политики создается для тех товаров, по которым должен вестись учет остатков в разрезе серий, однако серии вводятся только при приемке товаров, а при отгрузке товаров их указывать затруднительно,

- Управление остатками серий – правило с таким типом политики создается для товаров, по которым необходимо вести индивидуальный учет остатков в разрезе серий,

- Управление по FEFO остатками серий – правило с таким типом политики аналогично предыдущему. Отличие заключается в том, что в документах отгрузки программа будет предлагать списывать в первую очередь товары с истекающими сроками годности (first expire first out),

- Учет себестоимости по сериям – правило с таким типом политики создается для товаров, по которым необходимо вести количественный учет и сквозной учет себестоимости в разрезе серий.

Для каждого вида номенклатуры можно настроить свою политику учета серий товаров. Для продуктов можно вести учет по срокам хранения товаров.

При отгрузке товаров с различными сроками годности списываются автоматически товары в соответствии с установленной политикой учета серий по принципу FEFO. Системой будет предложено списать в первую очередь товары с истекающим сроком годности.

Для анализа товаров с истекающим сроком годности используется отчет Остатки товаров по срокам годности.

Получить информацию о том, в какой момент была зарегистрирована серия (серийный номер, серия, срок годности) для конкретного товара, и когда была произведена отгрузка товара данной серии (товара с серийным номером, определенным сроком годности) можно при помощи отчета Движение серий номенклатуры.

Управление запасами

Основными целями процесса управления запасами являются:

- наличие запасов на складе в необходимом количестве,

- обеспечение производственной деятельности;

- снижение затрат предприятия на закупку и хранение товаров,

- достижение желаемого уровня обслуживания клиентов;

- снижение потребности в оборотных средствах;

- улучшение показателей оборачиваемости товаров;

- исключение дефицита материальных ресурсов;

- устранение избыточных запасов.

Для полного достижения вышеуказанных целей программа 1С:ERP Управление предприятием 2 позволяет поддерживать запасы на складе, обеспечивать количество товаров по текущим заказам на отгрузку и обеспечивать потребности по планам закупок.

Упрощенное поддержание запасов на складе

Упрощенное поддержание запасов на складе связано с выполнением задач:

- определение максимального и минимального запасов,

- контроль текущего остатка товаров на складе,

- определение поставщика и условия работы с ним,

- расчет среднедневного потребления товаров,

- формирование заказов поставщикам, на то количество товаров, которое необходимо для поддержания запаса.

Упрощенное поддержание запасов на складе производится в соответствии с параметрами:

- Минимальный остаток – желаемое количество товаров, определяемое сроком поставки,

- Максимальный остаток – желаемое количество товаров, устанавливающее уровень запасов и частоту завоза.

Минимальный и максимальный остатки можно указать вручную, либо рассчитать автоматически на основании среднедневного потребления товаров.

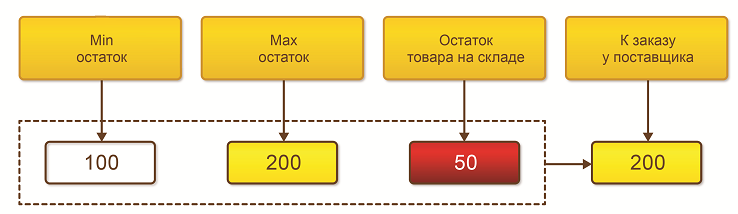

Поддерживать запасы на складе при упрощенном варианте можно с помощью заказов поставщикам. Максимальный и минимальный остатки, а также фактические остатки товаров на складах учитываются при расчете количества товаров, которое предлагается к заказу у поставщика для поддержания запаса.

Количество товаров, которое необходимо заказать у поставщика, рассчитывается для всех товаров. При этом системой выдаются рекомендации к заказу у поставщика только по тем товарам, уровень запасов которых на складе меньше или равен минимальному остатку (флажок К заказу).

Если остаток товара на складе меньше или равен минимальному остатку, то будет предложено заказать товар для доведения остатка товара до уровня максимального остатка. При этом рассчитанная величина заказа уменьшается на то количество товаров, которое было заказано ранее.

Например, на складе товар есть в свободном остатке в количестве 50 шт. Минимальный запас этого товара составляет 100 шт., а максимальный – 200 шт. При этом заказы на отгрузку к обеспечению отсутствуют. Опираясь на эти данные, система рекомендует к заказу у поставщика товар в количестве 200 шт., поскольку текущий остаток товара на складе меньше минимального остатка.

Пример расчета количество товаров, рекомендуемого системой к заказу у поставщика для поддержания запаса, изображен на схеме.

Расширенное поддержание запасов на складе

Расширенное поддержание запасов на складе связано с решением задач:

- контроля текущего остатка товаров на складе,

- определения максимального и минимального уровня запасов,

- определения способа и метода обеспечения потребностей,

- выбора источника обеспечения потребностей,

- расчета среднедневного потребления товаров,

- определения поставщика и условия работы с ним,

- расчета сроков и графиков поставки товаров (дата поставки, дата отгрузки).

- подготовки различных заказов.

При расширенном варианте поддержание запасов на складе производится в соответствии с параметрами обеспечения потребностей:

- способы обеспечения потребностей,

- методы обеспечения потребностей,

- параметры поддержания запаса соответствующие методам обеспечения потребностей,

- сроки и графики поставок.

Для поддержания запасов на складе при расширенном варианте обеспечивать потребности можно различными способами:

- Покупка у поставщика,

- Перемещение с одного склада на другой,

- Сборка,

- Производство силами переработчика.

Для определения способов обеспечения потребностей используется инструмент программы 1С:ERP Управление предприятием 2 – Способы обеспечения потребностей. Он позволяет определить правила формирования заказов. С учетом правил формирования заказов автоматически рассчитываются даты поставки и даты отгрузки.

Использование методов обеспечения потребностей с целью поддержания запасов на складе позволяет решить основную задачу — учитывать потребности в заказе товара в тот момент, когда остаток товара на складе меньше либо равен минимальному остатку. При снижении запаса товаров до минимального количества система будет предлагать к заказу количество, равное максимальному запасу.

Для поддержания запасов на уровне неснижаемого остатка товаров на складе используются различные методы обеспечения потребностей и соответствующие им параметры поддержания запасов:

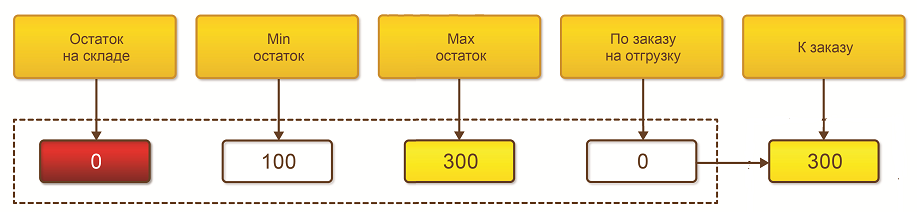

Поддержание запаса (min-max) — позволяет одерживать уровень запаса в соответствии с желаемым минимальным или максимальным запасами. Информация о минимальном и максимальном запасах устанавливается вручную. Минимальный остаток определяется на срок покупки, а максимальный – на обеспечиваемый период.

Например, на складе полностью отсутствует необходимый товар, минимальный желаемый остаток этого товара составляет 100 шт., а максимальный желаемый остаток товара – 300 шт. Заказы на отгрузку к обеспечению отсутствуют. Учитывая эти данные, система предлодит к заказу товар в количестве 300 шт., поскольку текущий остаток товара на складе меньше минимального остатка.

Пример расчета количества товаров, рекомендуемого к заказу для поддержания запаса, изображен на схеме.

Поддержание запаса (расчет по норме) — позволяет поддерживать запасы на складе в соответствии с нормой дневного потребления товаров. Информация о среднедневном потреблении товаров рассчитывается при расчете минимального и максимального уровня запасов.

Поддержание запаса (расчет по статистике) — позволяет поддерживать запасы на складе в соответствии со статистикой продаж. Данные по статистике продаж определяются при расчете среднедневного потребления товаров, максимального и минимального уровня запасов.

Максимальный и минимальный остатки, а также фактические остатки товаров на складах учитываются при расчете количества товаров, которое рекомендуется системой к заказу для поддержания запаса.

Количество товаров, которое необходимо заказать для поддержания запаса на складе, рассчитывается для всех товаров. При этом системой предлагаются рекомендации к заказу только по тем товарам, уровень запасов которых на складе меньше или равен минимальному остатку (флажок К заказу).

Обеспечение текущих заказов на отгрузку

Для обеспечения текущих заказов на отгрузку используются следующие возможности:

- контроль количества товаров, требуемого для обеспечения потребностей,

- корректировка графиков поставки,

- определение способа обеспечения потребностей,

- определение источника обеспечения потребностей,

- выбор режима обеспечения заказов на отгрузку,

- контроль количества товаров, которое уже обеспечено по заказу на отгрузку,

- формирование различных заказов.

Текущие заказы можно обеспечивать в соответствии с параметрами обеспечения потребностей:

- метод обеспечения Заказ под заказ – позволяет обеспечить только количество, которое необходимо для закрытия потребности по текущим заказам на отгрузку,

- способ обеспечения потребностей — позволяет обеспечить потребности по заказам различными способами (покупка у поставщика, перемещение с одного склада на другой, производство силами переработчика, сборка).

Обеспечение заказов на отгрузку может прjизводится в следующих режимах:

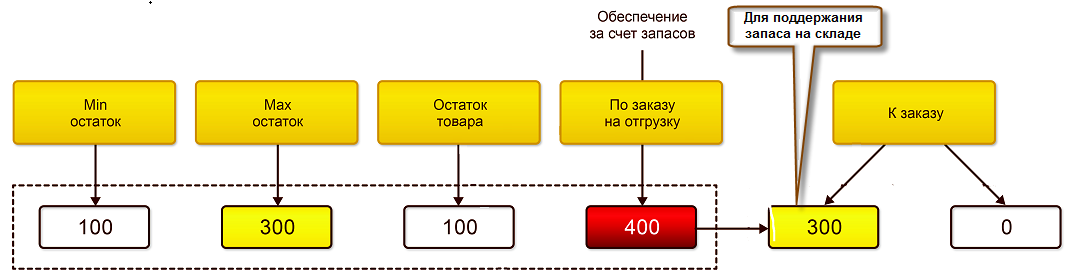

- за счет запасов – при расчете количества товаров, которое необходимо для обеспечения заказов на отгрузку учитываются текущие остатки товаров на складе и все ожидаемые поступления товаров (например, ожидаемые поступления товаров для поддержания запаса).

Например, по заказу на отгрузку требуется обеспечить товар в количестве 400 шт. На складе данный товар присутствует в свободном остатке в количестве 100 шт. Минимальный желаемый остаток этого товара составляет 100 шт., максимальный желаемый остаток – 300 шт.

Опираясь на эти данные, система рекомендует к заказу товар в количестве 300 шт. – для поддержания запаса, поскольку текущий остаток товаров на складе равен минимальному желаемому остатку.

Получается, что 100 шт. товара уже обеспечено – текущий остаток товара на складе и ожидается поступление товара в количестве 300 шт. За счет этого количества запасов будет обеспечен товар по заказу на отгрузку в количестве 400 шт.

Пример расчета количества товаров, рекомендуемого к заказу, изображен на схеме.

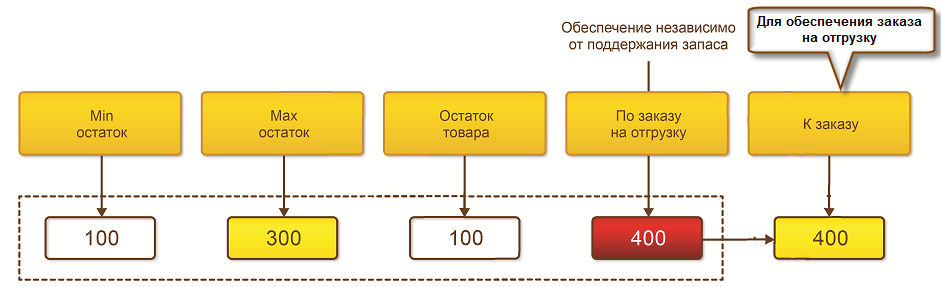

- независимо от поддержания запасов – при расчете количества товаров, которое необходимо для обеспечения запасов не учитываются текущие остатки товаров на складе и ожидаемые поступления товаров.

Например, по заказу на отгрузку необходим товар в количестве 400 шт. При режиме обеспечения заказов независимо от поддержания запасов системой к заказу будет предложено строго то количество товара, которое требуется по заказу на отгрузку, т.е. 400 шт.

Пример расчета количества товаров, рекомендуемого к заказу, изображен на схеме.

Обеспечение потребностей по планируемым закупкам

При наличии особых требований к срокам обеспечения потребностей (например, длительный срок поставки) используется объемно-календарное планирование. Объемно-календарное планирование предполагает обеспечение потребностей путем создания заказов поставщикам на основании предварительно подготовленных планов закупок.

План закупок можно подготовить как вручную, так и автоматически на базе различных источников данных планирования. В качестве источников для прогноза можно использовать: данные заказов покупателей, объем продаж за прошедший период времени, объем закупок за определенный период времени и т.п. Можно учитывать внутренние потребности компании (заказы от собственных подразделений, заказы от торговых точек, собственных магазинов, потребность комплектующих для сборки и т.д.).

Для обеспечения потребностей по планам закупок используется рабочее место Формирование заказов поставщикам по планам.

Процесс формирования заказов поставщикам по планам закупок изображен на схеме:

Источник: erp4u.ru

Как учитывать материалы в швейном производстве

Материалы, которые находятся в собственности швейной организации, учитывайте на счете 10 «Материалы».

Хотя зачастую швейные изделия изготавливают из материалов заказчика в рамках договора подряда или бытового подряда. Это практикуют и организации с крупным серийным производством (например, фабрики, занимающиеся пошивом изделий по заказу розничных сетей), и организации, которые работают по индивидуальным заказам (например, ателье, обслуживающие население).

Материалы заказчика отражайте на забалансовом счете 003 «Материалы, принятые в переработку».

Аналитический учет материалов

Собственные материалы

Все материалы в швейном производстве можно разделить на основные и вспомогательные. К основным материалам относят ткани, фурнитуру и другие материалы, которые являются основным элементом изделия. К вспомогательным – прочие материалы (нитки, красители, запасные части к оборудованию и т. п.).

Чтобы организовать аналитический учет материалов, к счету 10 можно открыть следующие субсчета:

- 10-1 «Сырье и материалы» – для учета основных материалов;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» – для учета полуфабрикатов и комплектующих (например, если швейная организация приобретает у контрагента уже раскроенные части верхней одежды и занимается только их пошивом);

- 10-5 «Запасные части» – для учета запчастей к оборудованию (игл, шпулек, ножей и других комплектующих деталей для швейных машин);

- 10-6 «Прочие материалы» – для учета других вспомогательных материалов (ниток, красителей, бумаги для выкроек, бижутерии и других декоративных элементов);

- 10-7 «Материалы, переданные в переработку на сторону» – этот субсчет применяйте, когда швейная организация сама передает материалы в переработку на сторону (например, предоставляет контрагенту ткань, а получает от него готовые изделия, сшитые по собственным лекалам);

- 10-9 «Инвентарь и хозяйственные принадлежности» – этот субсчет используйте для учета инвентаря и других приспособлений (шаблонов, манекенов и т. д.).

Такой порядок следует из Инструкции к плану счетов.

Но даже внутри этих укрупненных групп материалов швейное производство предполагает большую номенклатуру. Поэтому, помимо субсчетов первого порядка, организуйте аналитический учет по разделам, группам, подгруппам в зависимости от наличия у материалов каких-либо общих признаков. К примеру, ткани можно разделить на хлопок, шелк, шерсть. А их в свою очередь разбить на сорта и размеры. Такое деление отразите потом на субсчетах второго, третьего и четвертого порядка.

Вот пример такой аналитики к группе «Меха» (счет 10-1-01 «Меха»):

- счет 10-1-01-1 «Мех норки»;

- счет 10-1-01-2 «Мех кролика»;

- счет 10-1-01-3 «Мех нутрии»;

- счет 10-1-01-4 «Мех песца».

Материалы заказчика

Аналитический учет материалов заказчика по счету 003 можно вести по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Поступление материалов

Какие бухгалтерские проводки сделать и по какой стоимости, зависит от нескольких факторов. А именно:

- какие материалы поступили: собственные или же заказчика;

- в рамках какой сделки получены материалы (по договору поставки, мены, безвозмездно, от учредителя и т. п.);

- какой порядок учета собственных материалов установлен учетной политикой: с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования этих счетов (непосредственно на счете 10).

Собственные материалы

Если счета 15 и 16 в учете не используете, то поступление собственных материалов отразите в зависимости от того, по какому договору вы их получили.

Проводки для разных случаев приведены в таблице.

Вид операции 4

Дебет счета

Кредит счета

По какой стоимости отразить в учете

- стоимость материалов по договорным ценам;

- транспортно-заготовительные расходы;

- затраты по доведению материалов до состояния, в котором они пригодны к использованию в швейном производстве

Затраты, связанные с покупкой материалов, сразу списывайте на расходы по обычным видам деятельности. В учете сделайте проводку:

Дебет 20 (23, 25…) Кредит 60 (76)

– списаны затраты, которые непосредственно связаны с покупкой материалов.

Затраты на материалы для управленческих нужд сразу спишите в расходы по цене приобретения:

Дебет 26 Кредит 60 (76)

– списана стоимость материалов для управленческих нужд.

Она может быть увеличена на сумму:

- транспортно-заготовительных расходов;

- затрат по доведению материалов до состояния, в котором они пригодны к использованию в швейном производстве

- транспортно-заготовительные расходы;

- затраты по доведению материалов до состояния, в котором они пригодны к использованию в швейном производстве

- транспортно-заготовительных расходов;

- затрат по доведению материалов до состояния, в котором они пригодны к использованию в швейном производстве

Если швейная организация использует счета 15 и 16, то поступление материалов отразите следующими записями:

Дебет 15 Кредит 60 (76, 98-1, 75-1)

– отражено поступление материалов в оценке, предусмотренной сделкой;

Дебет 15 Кредит 60 (76)

– учтены в фактической себестоимости материалов транспортно-заготовительные и другие аналогичные расходы;

Дебет 10 Кредит 15

– оприходованы материалы по учетной цене.

В конце месяца отклонения между учетной ценой и фактической себестоимостью отразите проводками:

Дебет 16 Кредит 15

– отражено превышение фактической себестоимости материалов над их учетной ценой;

Дебет 15 Кредит 16

– отражено превышение учетной цены материалов над их фактической стоимостью.

Это следует из положений пункта 83 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, и Инструкции к плану счетов (счета 10, 15, 16).

Материалы заказчика

Поступление материалов заказчика по договору подряда либо бытового подряда отразите записью:

Дебет 003

– получены материалы, поступившие от заказчика для изготовления изделий швейного производства.

Материалы оцените по той стоимости, которая предусмотрена договором или указана в товаросопроводительном документе.

Такой порядок следует из пункта 156 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, и Инструкции к плану счетов.

Внутреннее перемещение материалов

У швейных организаций могут быть материалы, которые предназначены как для использования в производстве готовых изделий, так и для продажи покупателям и заказчикам отдельно (бижутерия, меха, предметы галантереи). Особенно это характерно для организаций с мелкосерийным и индивидуальным производством, например, ателье.

Так вот, если какие-то из ценностей руководство распорядилось не использовать в производстве, а продать отдельно, то переведите эти ТМЦ из состава материалов в состав товаров.

В учете сделайте проводку:

Дебет 41 Кредит 10

– переведены активы из состава материалов в состав товаров для перепродажи.

Продав в дальнейшем такие активы покупателям или заказчикам, в учете отразите реализацию товаров – в розницу или оптом.

Отпуск собственных материалов в производство

Какие проводки сделать при списании материалов

Материалы, передаваемые в производство (эксплуатацию), списывайте на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в производство (п. 93 Методических указаний, утв. приказом Минфина от 28.12.2001 № 119н).

Бухучет списания швейных материалов зависит от того, как организация формирует их фактическую себестоимость:

- непосредственно на счете 10;

- с использованием счетов 15 и 16.

Если фактическую себестоимость материалов учитываете непосредственно на счете 10, то, списывая материалы в производство, сделайте проводку:

Дебет 20 (23, 25…) Кредит 10

– списаны материалы в производство по фактической себестоимости.

Если используете счета 15 и 16, то списать в производство нужно не только стоимость материалов (по учетным ценам), но и накопленные на счете 16 разницы между фактической себестоимостью и учетной ценой.

В момент списания материалов сделайте запись:

Дебет 20 (23, 25…) Кредит 10

– списаны материалы в производство по учетным ценам.

А потом ежемесячно определяйте сумму отклонений, которая относится к отпущенным в производство материалам и которую также нужно списать в производство. Сделать это можно, к примеру, усредненным способом по определенной формуле. Есть и другие способы расчета отклонений. Выбранный способ закрепите в учетной политике.

В бухучете сделайте проводки:

Дебет 20 (23, 25…) Кредит 16

– списана сумма отклонений фактической себестоимости материалов от учетной цены (если фактическая себестоимость материалов превышает учетные цены);

Дебет 20 (23, 25…) Кредит 16

– сторнирована сумма отклонений фактической себестоимости материалов от учетной цены (если фактическая себестоимость материалов ниже учетных цен).

Такой порядок следует из положений пунктов 86, 87 и 88 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, и Инструкции к плану счетов (счета 10, 15, 16).

Важно: микропредприятия, которые вправе вести бухучет в упрощенном порядке, могут списывать материалы по мере приобретения. То есть неважно, отпустили вы материалы в производство или нет. Остальные организации швейного производства с упрощенным бухучетом тоже вправе так поступить. Но при условии, что у них не формируются существенные остатки МПЗ.

В учете сделайте проводку:

Дебет 20 (23, 25…) Кредит 10

– списаны материалы в производство по цене поставщика.

Это следует из пунктов 13.2–13.3 ПБУ 5/01.

Какими способами можно списать материалы в производство

Стоимость материалов, отпущенных в производство, то есть сумму, которая списывается со счета 10, определите одним из следующих способов их оценки:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, и пунктом 16 ПБУ 5/01.

Способ оценки материалов швейная организация вправе выбрать самостоятельно, закрепив его в учетной политике для целей бухучета.

Но в отношении ряда запасов организация должна применять только один способ оценки – по себестоимости каждой единицы. Это касается ценностей, которые используются в особом порядке и не могут обычным образом заменять друг друга или подлежат особому учету. Применительно к швейному производству это могут быть, например, изделия из драгоценных металлов и камней, используемые при изготовлении отдельных заказов, а также материалы индивидуального потребления (дорогостоящие меха).

Это следует из пунктов 73 и 74 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, и пункта 17 ПБУ 5/01.

Порядок применения выбранного способа оценки материалов закрепите в учетной политике для целей бухучета.

Переработка материалов заказчика

Как отразить передачу материалов заказчика в производство

Материалы заказчика, переданные в производство, продолжайте учитывать на забалансовом счете 003. При этом можете перевести их с одного аналитического счета, например, «Материалы заказчика на складе», на другой, скажем, «Материалы заказчика в производстве».

Операции по изготовлению швейных изделий из материалов заказчика отразите следующими записями:

Дебет 20 Кредит 02, 10, 23, 25, 26, 60, 68, 69, 70, 76…

– учтены расходы швейной организации на пошив изделий;

Дебет 62 Кредит 90-1

– приняты заказчиком работы по пошиву изделий (на основании акта сдачи-приемки);

Кредит 003

– списаны использованные в производстве материалы заказчика;

Дебет 90-2 Кредит 20

– списана себестоимость работ по пошиву изделий;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на стоимость подрядных работ.

Как учесть остатки материалов заказчика

Когда все работы будут выполнены, заказчику надо представить отчет о расходовании материалов. При этом могут остаться неиспользованные излишки материалов: лоскуты ткани, остатки меха или кожи и т. п.

Если договором подряда или бытового подряда предусмотрено, что такие остатки нужно вернуть заказчику, то, передав их ему, сделайте запись:

Кредит 003

– возвращены заказчику остатки материалов.

Если же по условиям договора излишки материалов переходят в собственность исполнителя с уменьшением стоимости заказа, то эту операцию отразите в учете как зачет задолженностей по договору.

Такие выводы следуют из положений пункта 1 статьи 713 ГК.

Передача собственных материалов в переработку

Шить изделия организация может и через подрядчика. Например, передать контрагенту лекала, выкройки и ткань, а получить уже готовые швейные изделия.

Передавая материалы в переработку, сделайте запись:

Дебет 10-7 Кредит 10-1 (10-2, 10-6…)

– переданы материалы в переработку.

Получив результаты переработки, то есть готовые швейные изделия, в учете запишите следующие проводки:

Дебет 20 (23) Кредит 10-7

– материалы, переданные в переработку, учтены в себестоимости готовой продукции;

Дебет 20 (23…) Кредит 60

– стоимость работ подрядчика учтена в себестоимости готовой продукции;

Дебет 43 Кредит 20 (23)

– оприходована готовая продукция по сумме фактических затрат.

Отходы швейного производства

В швейном производстве, как и в любой другой производственной деятельности, могут образовываться отходы. Это лоскуты ткани, обрезки кожи или меха, испорченные или неиспользованные декоративные элементы швейных изделий и т. п.

Отходы делятся:

- на возвратные отходы – те, которые еще могут быть использованы или проданы;

- на безвозвратные отходы или технологические потери – те, которые уже не могут быть использованы в производстве или проданы другой организации.

Как учесть возвратные отходы

Возвратные отходы оприходуйте, сделав проводку:

Дебет 10-6 Кредит 20 (21, 23…)

– оприходованы возвратные отходы на склад.

Организация вправе выбрать способ оценки возвратных отходов: по пониженной цене исходного материального ресурса (цене возможного использования) или по цене реализации. Свой выбор закрепите в учетной политике.

Такой порядок следует из пункта 111 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н.

Рассчитать стоимость возвратных отходов можно, к примеру, в таком порядке. Закрепить в учетной политике, что пониженная цена исходного материального ресурса (цена возможного использования) составляет какой-то процент от цены приобретения.

Затем умножить цену приобретения на этот процент, оформив такой расчет справкой.

В большинстве случаев возвратные отходы швейного производства не используют для дальнейшего изготовления продукции. Ведь речь, как правило, идет об отходах, которые образовались в результате выпуска конкретного заказа или серии изделий. И в дальнейшем такие заказы не повторятся. А обрезы из определенной ткани, меха, кожи останутся. Такие остатки организация может продать на сторону.

Тогда, передав отходы покупателю, в учете отразите это следующими записями:

Дебет 62 Кредит 91-1

– отражена выручка от продажи материалов;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по реализованным материалам;

Дебет 91-2 Кредит 10-6

– списана себестоимость проданных материалов.

Как отразить технологические потери

Для каждого конкретного вида материалов самостоятельно разработайте нормативы технологических потерь. Отраслевых методик расчета таких нормативов для швейного производства пока нет.

Порядок бухучета безвозвратных отходов зависит от того, возникли они в производстве или при транспортировке, а также от того, осуществлены они в пределах или сверх норм.

Безвозвратные отходы, возникшие в производстве в пределах норм, спишите в составе материалов.

Сверхнормативные производственные потери отразите записью:

Дебет 91-2 Кредит 20 (23…)

– списаны сверхнормативные технологические потери.

Если потери возникли при транспортировке материально-производственных запасов, сделайте проводки:

Дебет 94 Кредит 10 (16…)

– отражена недостача материалов при транспортировке;

Дебет 20 (23…) Кредит 94

– списана на затраты недостача в пределах установленных норм;

Дебет 76 (73…) Кредит 94

– отнесены на виновных лиц (на сотрудников или другие организации) сверхнормативные потери;

Дебет 91-2 Кредит 94

– списаны суммы сверхнормативных потерь, виновные лица по которым не обнаружены.

Такой порядок установлен пунктами 5 и 11 ПБУ 10/99, пунктом 5.1 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49, и пунктом 236 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н.

Источник: enterfin.ru

Списан материал на строительство склада

Смирнова С. К.,

практикующий бухгалтер, налоговый консультант, член Палаты налоговых консультантов

Бухгалтеры довольно часто сталкиваются с ситуацией, когда необходимо переквалифицировать товар в материалы или наоборот. Это возникает в силу различных причин, например, изменение условий договора или необходимость использования приобретенных для перепродажи товарно-материальных ценностей в качестве материалов для собственных нужд.

В организациях, применяющих УСН, один и тот же вид актива может учитываться как товар, предназначенный для продажи, а также как материал, необходимый для собственных нужд. Например, ателье по пошиву и ремонту одежды, где часть тканей используется в качестве материала по изготовлению и ремонту одежды, а часть продается как самостоятельный товар. Или, например, организация, занимающаяся продажей строительных материалов, часть из которых необходима для ремонта собственных торговых помещений, и т. д.

Правилами бухгалтерского учета перевод актива из одной категории в другую прямо не предусмотрен. Однако отсутствуют и какие-либо запреты на совершение такой операции. Но для целей налогового учета различие существенно. Напомним, что для организаций, применяющих УСН, порядок списания на расходы товара и материалов различен. Так, на основании п. 2 ст.

346.17 НК РФ материалы можно отнести на расходы сразу, в момент их оприходования, при условии, что за них произведена оплата. То есть дожидаться их списания в производство не надо. А вот активы, учтенные в качестве товара, списываются на расходы только после их оприходования, оплаты, а также после их реализации покупателю (пп. 2 п. 2 ст. 346.17 НК РФ).

- используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Из Инструкции по применению плана счетов следует, что на счете 41 «Товары» учитывается только имущество, приобретенное для последующей продажи. Также согласно п. 2 ПБУ 5/01 активы, приобретенные у других юридических лиц и предназначенные для продажи, признаются в целях бухгалтерского учета товарами. Для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке) предназначен счет 10 «Материалы». Следовательно, организация при приобретении ценностей учитывает тот или иной актив либо на счете 41 «Товары», либо на счете 10 «Материалы». Рассмотрим на примере ситуацию, когда организации необходимо переквалифицировать товар в материалы для собственных нужд.

Пример 1.

ООО «Стимул», применяющее УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», осуществляет оптовую торговлю расходными материалами для компьютеров. В июне ООО «Стимул» закупило 150 картриджей общей стоимостью 450 000 руб. (3000 руб. за 1 шт.). НДС в примере не учитываем. В июле приказом руководителя принято решение 5 картриджей использовать для оргтехники, принадлежащей ООО «Стимул». Остальные картриджи в количестве 145 штук реализованы покупателям 03.07.2014.

Прежде всего, рассмотрим документальное оформление данной операции. Напомним, что с 01.01.2013 применение унифицированных форм первичных учетных документов утратило свою актуальность благодаря вступлению в силу п. 4 ст.

9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», согласно которому формы первичных учетных документов утверждает руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Также ст. 9 Закона № 402-ФЗ предусмотрен перечень обязательных реквизитов первичной учетной документации. Также на основании п. 4 ПБУ 1/2008 форма такого документа должна быть утверждена учетной политикой организации.

Итак, руководителю необходимо издать приказ (распоряжение) с указанием причины, по которой товар переводится в разряд материалов.

Общество с ограниченной ответственностью «Стимул»

Приказ № 3

О выводе товарно-материальных ценностей из состава товаров

- В связи с производственной необходимостью вывести из состава товаров картриджи в количестве 5 штук.

- Перевести картриджи в количестве 5 штук в состав материалов для дальнейшего использования в собственных нуждах.

- Бухгалтерской службе подготовить необходимые документы для перевода ценностей в состав материалов.

ООО «Стимул» А. Петров И. Петров

На основании приказа составляется акт о переводе, в котором указываются:

- сведения об отправителе и получателе ценностей (например, между складами);

- наименование товара, переведенного в разряд материала, его характеристика (вид, сорт, группа, артикул и т. п.) и единица измерения;

- сведения о номенклатурном номере товара до и после перевода его в разряд материала, его количестве, учетной цене за единицу измерения и учетной стоимости.

Также перевод ценностей из одной группы в другую можно оформить накладной на внутреннее перемещение по форме ТОРГ-13.

Данный документ подписывается главным бухгалтером и материально ответственными лицами сдатчика и получателя. Акт утверждается руководителем организации или уполномоченным на это лицом. Документ служит сдающему подразделению основанием для списания товарно-материальных ценностей, а принимающему подразделению – для оприходования этих ценностей.

Общество с ограниченной ответственностью «Стимул»

Акт о переводе материальных ценностей из состава товаров в состав материалов

Настоящий акт составлен в том, что на основании приказа руководителя от 03.07.2014 № 3 переведены материальные ценности в категорию «материалы».

Наименование объекта: картридж.

Единица измерения: штука.

Количество: 5.

Дата принятия к бухгалтерскому учету в качестве товара: 23.06.2014.

Дата принятия к налоговому учету: нет.

Учетная стоимость: 3000 руб.

Общая стоимость: 15 000 руб.

Сдал Рожков А. М. Рожков

Принял Леонидов О. И. Леонидов

Главный бухгалтер Голубева О. У. Голубева

В бухгалтерском учете ООО «Стимул» будут сделаны следующие записи:

| 23.06.2014 | |||

| 60 | 51 | 450 000 | Оплата поставщику за поставленную партию товара (3000 руб. х 150 шт.) |

| 41 | 60 | 450 000 | Оприходована на склад ООО «Стимул» партия товара |

| В I квартале 2014 г. ООО «Стимул» списать на расходы в целях применения УСН партию картриджей не сможет, поскольку не выполнено обязательное условие – их реализация покупателю (пп. 2 п. 2 ст. 346.17 НК РФ) | |||

| 03.07.2014 | |||

| 90 субсчет «Себестоимость продаж» | 41 | 435 000 | Списана себестоимость проданной партии картриджей (3000 руб. х 145 шт.) |

| 10 | 41 | 15 000 | На основании приказа руководителя товары переведены в состав материалов (3000 руб. х 5 шт.) |

| 44 субсчет «Издержки обращения» | 10 | 15 000 | Списана учетная стоимость израсходованных материалов на нужды ООО «Стимул» |

| 03.07.2014 ООО «Стимул» отнесет на расходы в целях применения УСН стоимость реализованной партии картриджей (435 000 руб.), а также стоимость материалов (15 000 руб.). | |||

Фрагмент Книги учета доходов и расходов ООО «Стимул» на 31.07.2014.

| —- | —- | —- | — | —- |

| 86 | Товарная накладная на реализацию от 23.06.2014 № 163; платежное поручение от 24.06.2014 № 96 | Отражена в расходах себестоимость реализованной партии картриджей | —- | 435 000 |

| 87 | Товарная накладная от 23.06.2014 № 155; платежное поручение от 24.06.2014 № 96 | Отражена в расходах стоимость материалов | —- | 15 000 |

Также на практике может возникнуть и обратная ситуация: например, компания приобретает материалы для выполнения работ по договору. Но впоследствии договор так и не подписывается и у компании появляется необходимость продать материал, поскольку в ее хозяйственной деятельности он не пригодится. Рассмотрим, как поступить в данной ситуации.

Напомним, что на счете 41 учитываются только материальные ценности, приобретенные для последующей продажи. Поскольку компания закупала материалы для использования их в производственных целях, а не для перепродажи, они приняты к учету в составе материалов на счете 10.

В данном случае при принятии руководителем решения о продаже таких активов переводить их в группу товаров, то есть на счет 41, нет необходимости, поскольку активы были правомерно приняты в состав материалов. Следовательно, при продаже материалов их стоимость будет списываться в дебет счета 90 субсчет «Себестоимость продаж» с кредита счета 10.

В соответствии с Инструкцией по применению Плана счетов в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией. Поэтому, если организация купила материалы для производственных нужд, но впоследствии решила использовать их для перепродажи, учетная стоимость материалов может быть списана со счета 10 на счет 41. Окончательный вариант учета, а также классификации материальных ценностей организации следует закрепить в учетной политике (п. 7 ПБУ 1/2008).

Источник: buhpressa.ru