Оборотный капитал состоит из двух частей:

Оборотные фонды представляют собой предметы труда, они, как правило, претерпевают изменения своей натуральной формы и физико-химических свойств, включают в себя предметы труда, средства труда со сроком службы не более 1 года, незавершённое производство и расходы будущих периодов.

Фонды обращения связаны с обслуживанием обращения товаров, не участвуют в образовании стоимости, а являются её носителями. К ним относятся: готовая продукция на складах предприятия, товары, отгруженные потребителю, но им не оплаченные, средства в расчётах и наличные деньги.

Под реальной сферой в данной работе понимается покупка и продажа товаров. Основные элементы притоков и оттоков реальной сферы даны в таблицах исходных данных и в предыдущих расчетных таблицах. Необходимо учесть, что денежный поток от ликвидации проекта поступает в последний год его функционирования.

Денежные потоки реальной сферы представлены в приложении 2.

В период строительного этапа наблюдается дефицит денежных средств, что связано с необходимостью закупки основных средств и несения предпроектных расходов, а также отсутствием притока этих средств.

Как вести учёт доходов и расходов в Гугл таблице

С началом реализации проекта у предприятия появляется оборот, который покрывает понесённые затраты и уже начиная с 6 периода мы наблюдаем излишек денежных средств.

Образующийся избыток целесообразно направить на расширение масштабов деятельности, модернизации оборудования, улучшение условий труда. Возможен вариант создания фондов накопления и потребления на предприятии, тем самым повышая мотивацию работы персонала, что в целом в дальнейшем скажется на повышении производительности труда. Также можно направить средства в страховой фонд. Однако следует иметь ввиду, что направляя средства на создания различных фондов, мы тем самым изымаем их из оборота. Поэтому на этапе становления предприятия наиболее целесообразным является использовать излишек на расширение деятельности предприятия.

Следующая таблица позволяет проследить условия налогообложения при условии, что заёмные средства предприятием не привлекаются.

Расчетная таблица В-Отчет о прибылях и убытках (при собственном финансировании)

1. Заводские затраты

2. Амортизационные отчисления

3. Прочие расходы

Всего текущих расходов

Г. Налог на прибыль

Д. Чистая прибыль

Следующим шагом является составление таблицы финансового планирования. Она отражает уже более усложненную и, соответственно, более реальную ситуацию, чем расчетная табл. 4, когда в финансировании проекта участвует и собственный, и заемный капитал. В данном проекте собственный капитал помещается иностранными партнерами и отечественными предпринимателями в равных долях. Каждая сторона в состоянии как в первом, так и во втором годах вносить одинаковое количество капитала.

Поставщик импортируемых машин и оборудования предлагает кредитование операции покупки оборудования. Начало возврата этого кредита производится начиная с первого года его полного получения. Выплата процентов по нему производится с первого года начала получения кредита. Кредит погашается пятью равными взносами.

Как вести бюджеты и добиться их актуальности в строительстве

В банках данной страны можно получить кредит в период строительного этапа, причем его величина не лимитируется. Погашение кредита и выплата процентов по нему производится по той же временной схеме, что и для кредита поставщиков.

Объем финансирования из каждого вышеуказанного источника определяется исходя из потребности реальной сферы в финансах, учитывая пропорции, приведенные в таблице 5.

Если в строке Д расчетной таблицы 5 возникает недостаток финансовых средств, то его можно покрыть при помощи контокоррентного кредита — краткосрочного банковского кредита, повышающего текущий счет предприятия в банке. Предусмотрена выплата в год 15% комиссионных за этот перерасход (овердрафт). При использовании краткосрочных кредитов следует обратить внимание на то, что выплачиваемые суммы процентов увеличивают долг.

Таблица 5 — Доля различных источников в финансировании проекта в % к общей потребности реальной сферы по годам

Общий собственный капитал

Проценты за кредит поставщиков

Проценты за банковский кредит

Для стабильного функционирования предприятию необходимо использовать как собственные средства так и привлечённые. С помощью привлечённых средств предприятие может организовать производственный процесс. Но оптимальное соотношение привлечённых и собственных средств на каждом предприятии может быть разным, в зависимости от процентной ставки, по которой оформляется кредит. В зависимости от условий, на которых заключён договор привлечения средств, вкладчик имеет право:

— при покупке простых акций — участвовать в управлении предприятием, а также получать прибыль в виде дивидендов.

— при покупке привилегированных акций — только получать прибыль в виде дивидендов

— при продаже предприятию «ноу-хау» — имеет право, в зависимости от ряда факторов, участвовать в капитале предприятия.

Так как расходы по финансированию известны, то с помощью финансового анализа можно предварительно рассчитать прибыли и убытки с учетом процентных расходов.

Согласно плану, выплаченные на этапе строительства проценты заносятся в активы баланса как часть основных средств и в первые пять лет производства списываются, уменьшая прибыль. Указанные в Приложении 3 процента за банковский кредит отечественными банками фактически не выплачиваются и вместе со сложными процентами увеличивают сумму долга, а тем самым создают базу списания суммы, стоящей в строке «3» Приложении 3 в конце последнего года строительного этапа. Они списываются в счете прибылей и убытков равными частями, начиная с первого года производства в течение пяти лет. Это отражается в Приложении 4 в графе «Амортизация от активируемых процентов».

Налоговые отчисления при собственном финансировании больше, чем при смешанном за счёт периодов, в которых выплачивается кредит.

Седьмая таблица отражает денежные потоки с соблюдением финансовых трансакций и выплат налогов, причем предусмотрена выплата дивидендов в зависимости от прогноза финансовых результатов. Остаточная стоимость, включая величину чистого оборотного капитала, также причитается собственникам. Таким образом, обе позиции суммируются как приток в конце десятого периода. В графе «Б» приложения 5 «Отток средств, обусловленный финансированием» в строке, касающейся погашения овердрафта, учитываются только те суммы, которые в строке «И» Приложения 3 стоят со знаком «- «. В графе, касающейся активируемых процентов строительного этапа, показывают значение из графы «И» Приложения 3 за этап строительства.

Планирование ликвидности — это попытка спрогнозировать платежеспособность предприятия в будущем, то есть возможность быстрого превращения ликвидных средств в денежные.

Заполнение всех предыдущих таблиц можно считать этапами процесса планирования ликвидности потому, что предыдущие таблицы содержат расчёты необходимых данных для определения денежных потоков в будущем.

Планирование ликвидности позволяет определить возможности предприятия по выплатам процентов за кредит и тело кредита, по расширению производства, по участию в капитале других предприятий, по повышению качества продукции.

При составлении баланса используется информация о капитальных вложениях и предусматривается непосредственный вычет амортизационных отчислений на основные средства производства, то есть производится остаточная стоимость. Оборотный капитал образуется только в первый год производства.

Источник: studbooks.net

Список расходов при строительстве

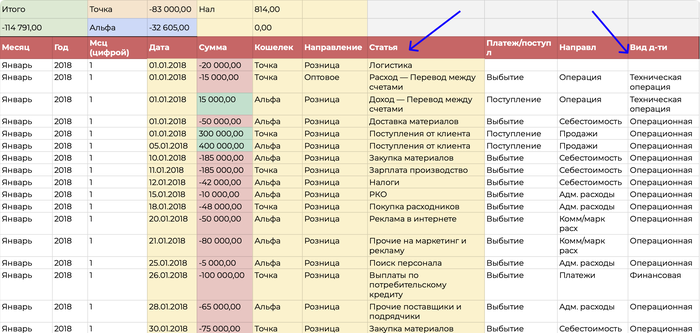

Отчет ДДС — это отчет о движении денежных средств, он показывает, как перемещаются деньги компании в течение месяца: откуда приходят и куда уходят. Обычно финансовый учет в компаниях начинается именно с ДДС, поэтому в статье будет говорить о нем.

В отчете ДДС есть статьи расходов — это то, на что уходят деньги, и виды деятельности.

Сначала подберем статьи расходов. Эта задачка решается в два действия.

- 1. Вспомнить всё. Сначала нужно вспомнить, какие расходы у компании были за последние три месяца: например, посмотреть по расчетному счету. И затем постараться объединить их и дать понятное название статьям.

Например, если это зарплаты, их можно объединять по точкам продаж, по профессиям, по отделам. Если расходы на товары, то по категориям товаров или по точкам продаж.

Важно избегать названий, которые понятны только одному человеку, например, «Иван кроссовки» или «Олег Вещи». Через год не вспомните, кто все эти люди и что за вещи. Лучше заменить имена менеджеров на названия компаний, например, «Медпромгрупп».

- 2. Выбрать уровень детализации. Отчет ДДС нужен, чтобы контролировать финансы компании, поэтому статьи расходов здесь выбираются по принципу: а что я хочу контролировать?

Чем детальнее статьи, тем больше нового можно узнать о бизнесе. В нашей практике был такой случай: владелец небольшого издательства вывел бумагу для принтера в отдельную статью расходов и увидел, что на нее уходит 150 000 рублей в месяц. Это много.

Оказалось, что редакторы распечатывали книги, чтобы вычитывать с листа, хотя это необязательно. Владелец подумал-подумал и ввел правила: печать с двух сторон, если нужно, но большую часть текста читать с монитора. Расходы на бумагу упали в пять раз, а эффективность издательства осталась прежней.

Читайте по теме:

В целом нет универсального правила или готового набора статей расходов, который подошел бы всем. Тут нужно ориентироваться на специфику бизнеса, например:

- если важны зарплаты каждого отдела, выделять их в статьи; не важны — считать вместе;

- если нужно знать каждую составляющую себестоимости, выводить каждую; не нужно — считать себестоимость в целом.

- если есть расходы, которые потом планируете делить и анализировать по направлениям, то лучше под каждое направление делать статью;

- и так далее.

Но перебарщивать тоже не стоит: вряд ли у кого-то хватит сил на ежемесячный анализ 200 статей расходов. Обычно вполне достаточно 20-30 статей.

Разнести статьи по видам деятельности

Статьи определили, затем нужно понять, к какому виду деятельности какая статья расходов относится. Обычно предприниматели делят все операции на две категории: поступления и выбытия. И если денег пришло больше, чем ушло, считают, что в бизнесе все окей. Это быстрый способ, но не точный.

В мае поступлений может быть больше, чем выбытий, потому что компания взяла кредит. И если смотреть только на разницу поступлений и выбытий, можно решить, что в мае компания круто сработала — вон сколько поступлений. Но это не так.

Кредит — не показатель эффективности бизнеса. И это лишь один пример. А на практике их больше, поэтому стоит делить денежный поток и статьи расходов по трем видам деятельности: операционной, финансовой и инвестиционной.

1. Поток по операционной деятельности

В операционную деятельность попадают все операции, связанные с основной работой компании. Например, для магазина это покупка и продажа товаров, оплата аренды, зарплат. Для айти-компании — расходы на наем персонала, поступления от клиентов, оплата сервисов для работы, реклама.

Правило такое: расходы из этой категории случаются каждый месяц и помогаю компании производить продукт, который приносит прибыль в конечном итоге.

К денежному потоку по операционному виду деятельности обычно относятся:

И так далее. В зависимости от типа бизнеса список расширяется или сужается.

2. Поток по финансовой деятельности

К финансовая деятельность относятся все операции, связанные с внешним финансированием. Критерий такой: деньги поступают не от клиентов или уходят не на работу компании.

Статьи поступлений будут такими:

- получение кредитов и займов;

- получение субсидий от государства;

- вложения собственником своих денег в бизнес.

А статьи расходов такими:

- выплата дивидендов;

- оплата процентов по кредиту;

- погашение кредитов и займов.

Правильные статьи расходов помогают отделить результаты работы компании от внешнего финансирования: одно дело мы сами заработали денег, другое — получили кредит в банке или заем от собственника.

3. Поток по инвестиционной деятельности

Инвестиционная деятельность — это операции, связанные с открытием новых направлений или точек, покупкой и продажей оборудования.

Поступлениями тут будут:

- деньги от продажи основных средств, например корпоративного автомобиля;

- продажа нематериальных активов, например сайта;

- возвраты кредитов и займов, выданных компанией.

А к расходам инвестиционной деятельности относятся:

- покупка основных средств, например оборудования или здания;

- покупка нематериальных активов, например торгового знака;

- выдача кредитов или займов другим компаниям или людям;

- расходы на запуск новых проектов, продуктов или направлений.

Получается три категории операций, по которым бизнес можно анализировать более глубокого.

Принцип тут такой: сначала смотрим операционную деятельность. И если там поступлений больше, чем выбытий, можно направить часть денег в инвестиционную, например, закупить оборудование или открыть новую точку.

Научиться эффективному управлению или прокачать свои навыки можно выбрав курс в каталоге курсов управления.

А если поступлений не хватает даже на операционку, увы, придется сначала что-то исправить в бизнесе — и тут как раз поможет более детальный анализ каждой статьи расходов. Смотрим, где у в бизнесе аномально высокие расходы, и придумываем, что с этим можно сделать.

Или так: смотрим в целом по компании, а потом по каждому виду деятельности. Так можно увидеть, что компания находится в хорошем минусе: операционный поток положительный, бизнес эффективен, но есть минус, потому что купили новые станки. Это нормальная ситуация.

Главный совет такой: выпишите основные статьи, например, по банковской выписке, и начните работать. А дальше уже корректируйте: разбивайте статьи, объединяйте или укрупняйте. Никто не запрещает отредактировать отчет позже. И лучше быстро собрать, начать контролировать и отслеживать расходы, и потом поменять статьи, чем полгода подбирать суперточные формулировки и сидеть без ДДС.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

Иллюстрация предоставлена автором.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Источник: rb.ru

Список расходов при строительстве

На портале правовой информации опубликовано Распоряжение Правительства Российской Федерации от 02.06.2022 № 1420-р.

Фото: www.i.ytimg.com

Распоряжением утверждается перечень видов затрат, возникающих в связи с реконструкцией, капитальным ремонтом существующих линейных объектов, которые включаются в сметную стоимость строительства, реконструкции, капитального ремонта следующих объектов капитального строительства:

• линейных объектов транспортной инфраструктуры федерального, регионального или местного значения при наличии утвержденного проекта планировки территории;

• многоквартирных жилых домов, домов блокированной застройки и необходимых для их функционирования объектов коммунальной инфраструктуры, объектов транспортной инфраструктуры, а также объектов социальной инфраструктуры, если предусмотрено изменение местоположения существующих линейных объектов.

Как ранее информировал портал ЕРЗ.РФ, Постановлением Правительства РФ от 02.06.2022 №1010 утверждены Правила определения формы возмещения затрат, возникших в связи с реконструкцией, капитальным ремонтом существующих линейных объектов.

Всего в перечень вошел 21 вид затрат, в их числе:

• затраты на реконструкцию, капитальный ремонт существующих линейных объектов, в том числе сетей инженерно-технического обеспечения (за исключением объектов электросетевого хозяйства классом номинального напряжения 110 кВ и выше, а также существующих линейных объектов, сетей инженерно-технического обеспечения, критерии определения и (или) виды которых устанавливаются Правительством РФ), их частей (существующие линейные объекты), включаемых на этапе архитектурно-строительного проектирования в сметную стоимость строительства;

Фото: www.podvodges.ru

• затраты на проведение работ по обследованию существующего линейного объекта и комплексному изучению природных и техногенных условий территории, на которой располагается и (или) будет располагаться существующий линейный объект, при осуществлении изыскательских работ в связи с реконструкцией;

• затраты на выполнение кадастровых работ в отношении существующих линейных объектов;

• затраты на выполнение работ по устройству инженерной защиты территории, на которой осуществляется реконструкция, капитальный ремонт существующих линейных объектов, от воздействия опасных природных процессов и явлений;

Фото: www.kazan.kp.ru

• затраты на выплату возмещения убытков в соответствии с земельным законодательством в связи с изъятием земельных участков для государственных или муниципальных нужд в целях реконструкции существующих линейных объектов;

• затраты на выполнение работ по подготовке технических требований и условий, подлежащих обязательному исполнению при архитектурно-строительном проектировании в целях реконструкции, капитального ремонта существующих линейных объектов;

• затраты на подготовку материалов, сведений, оформление документации, необходимых для разработки проектной документации для реконструкции, капитального ремонта существующих линейных объектов, подготовку документации по планировке территории;

• затраты на возмещение убытков правообладателя существующих линейных объектов, возникших при потерях газа, иной среды из отключаемых участков существующих линейных объектов и при подаче необходимого объема газа, иной среды для заполнения участков существующих линейных объектов после их реконструкции, капитального ремонта;

Фото: www.ipotekaved.ru

• затраты правообладателя существующих линейных объектов на уплату налогов и иных обязательных платежей, являющихся источниками формирования доходов бюджетов бюджетной системы РФ, связанных с проведением реконструкции, капитального ремонта существующих линейных объектов и (или) получением возмещения затрат в связи с реконструкцией, капитальным ремонтом существующих линейных объектов, за исключением неустоек (штрафов, пеней).

Также установлены иные виды затрат. Необходимо отметить, что утвержденный перечень является исчерпывающим.

Источник: erzrf.ru