Целью данной главы является изложение сущности, порядка расчета и особенностей применения в оценочной практике показателей экономической эффективности инвестиционных проектов . Необходимость изучения данных вопросов обусловлена, с одной стороны тем, что инвестиционный проект является либо самостоятельным объектом оценки, либо одним из элементов собственности, выделяемых в затратном подходе наряду с машинами и оборудованием, интеллектуальной собственностью и т. д.

С другой стороны, если целью оценки является купля-продажа собственности, то потенциальный собственник предполагает инвестировать средства, совпадающие с итоговой величиной стоимости, определенной по совокупности трех подходов доходного, затратного и сравнительного . Следовательно процесс дисконтирования, осуществленный в доходном подходе нуждается к корректировке.

Данная глава позволяет потенциальному собственнику определить срок, необходимый для возврата первоначально инвестированной суммы, рассчитать реальный прирост активов от приобретения собственности, оценить потенциальную устойчивость к рискам денежного потока, формируемого конкретным объектом собственности.

Как расчитать срок окупаемости (PP) для инвестиционного проекта в Excel

Привлекательность инвестиционного проекта может быть оценена по большому числу факторов и критериев : ситуация на рынке инвестиций , состояние финансового рынка , профессиональные интересы и навыки инвестора ,финансовая состоятельность проекта , геополитический фактор и т. д.

Однако на практике существуют универсальные методы инвестиционной привлекательности проектов , которые дают формальный ответ: выгодно или невыгодно вкладывать деньги в данный проект, либо какой проект предпочесть при выборе из нескольких вариантов.

Инвестирование с точки зрения владельца капитала означает отказ от сиюминутных выгод ради получения дохода в будущем. Проблема оценки инвестиционной привлекательности состоит в анализе предполагаемых вложений в проект и потока доходов от его использования. Аналитик должен оценить: насколько предполагаемые результаты отвечают требованиям инвестора по уровню доходности и сроку окупаемости.

Для принятия инвестиционного решения необходимо располагать информацией о характере полного возмещения затрат, а также о соответствии уровня дополнительного получаемого дохода степени риска неопределенности достижения конечного результата.

Различают простые (статические) и усложненные методы оценки , основанные на теории временной стоимости денег. Простые методы традиционно использовались в отечественной практике. Методические рекомендации по расчету экономической эффективности капитальных вложений предусматривали систему показателей, отвечающую действующим условиям хозяйствования.

К важнейшим показателям относились:

1. Коэффициент общей экономической эффективности капитальных

вложений (Э)

где П годовая прибыль,

К капитальные вложения.

2. Срок окупаемости (Т)

3. Показатель сравнительной экономической эффективности,

основанный на минимизации приведенных затрат.

где Кi капитальные вложения по каждому варианту,

Сi текущие затраты (себестоимость) по тому же варианту,

Ен нормативный коэффициент эффективности капитальных

вложений.

Отличительной чертой инвестиционного процесса является разрыв во времени, как правило более одного года, между вложением денег, имущества или имущественных прав и получением дохода.

Следовательно, основным недостатком ранее действовавших отечественных методик было игнорирование временной оценки затрат и доходов. Переход к рыночным отношениям, принятие законодательных актов, касающихся инвестиционной деятельности, предоставили инвесторам свободу выбора:

- объектов инвестирования,

- критериев оценки экономической эффективности,

- источников финансирования,

- способов использования конечных результатов.

Следовательно оценка инвестиционной привлекательности проектов должна учитывать инфляционные процессы, возможность альтернативного инвестирования, необходимость обслуживания капитала, привлекаемого для финансирования.

Техника усложненных методов базируется на выводе о том, что потоки доходов и расходов по проекту, представленные в бизнес-плане, не сопоставимы. Для объективной оценки необходимо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, исходя из уровня риска по оцениваемому проекту, т. е. доходы должны быть продисконтированы.

Экономическая оценка проекта характеризует его привлекательность в сравнении с другими альтернативными инвестициями. Оценка инвестиционных проектов с учетом временного фактора основана на использовании следующих показателей:

1. Срок (период) окупаемости.

2. Чистая текущая стоимость доходов.

3. Ставка доходности проекта.

4. Внутренняя ставка доходности проекта.

5. Модифицированная ставка доходности.

6. Ставка доходности финансового менеджмента.

10.1. Период (срок) окупаемости проекта

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости рассчитывается следующим образом:

Т (ок) = число лет, предшествующих году окупаемости + Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости

Рассмотрим методику расчета показателя на условном примере. Инвестиционный проект «Уран» требует вложения 1000, прогнозируемый поток доходов составит: 1 год 200; 2 год 500, 3 год 600, 4 год 800. 5 год 900. Ставка дисконта 15%.

Простой (статический) метод говорит о том, что проект окупится через 2,5 года. Однако этот срок не учитывает требуемую норму дохода на инвестиции в конкретной сфере. Более объективные результаты дает методика, основанная на временной оценке денежного потока.

Схема расчета срока окупаемости.

1. Рассчитать дисконтированный денежный поток доходов по проекту, исходя из ставки дисконта и периода возникновения доходов.

2. Рассчитать накопленный дисконтированный денежный поток как алгебраическую сумму затрат и потока доходов по проекту.

3. Накопленный дисконтированный денежный поток рассчитывается до получения первой положительной величины.

4. Определить срок окупаемости по формуле.

Рассчитаем срок окупаемости проекта «Уран».

| Период | 0 | 1 | 2 | 3 | 4 | 5 |

| Денежный поток | (1000) | 200 | 500 | 600 | 800 | 900 |

| Дисконтированный денежный поток | (1000) | 174 | 378 | 394 | 458 | 447 |

| Ставка дисконта — 15% | ||||||

| Накопленный дисконтированный денежный поток | -1000 | -826 | -448 | -54 | +404 | |

| Ток= 3 + 54/458 = 3,1 года | ||||||

Таким образом период, реально необходимый для возмещения инвестированной суммы, с учетом фактора времени на 0.6 года больше срока, определенного упрощенным методом.

Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», т. к. реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. При отборе вариантов предпочтение отдается проектам с наименьшим сроком окупаемости.

Показатель «период окупаемости» целесообразно рассчитывать по проектам, финансируемым за счет долгосрочных обязательств. Срок окупаемости по проекту должен быть короче периода пользования заемными средствами, устанавливаемого кредитором.

Показатель является приоритетным в том случае, если для инвестора главным является максимально быстрый возврат инвестиций, например выбор путей финансового оздоровления обанкротившихся предприятий.

Недостатки данного показателя заключаются в следующем.

Во-первых , в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе альтернативных проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя.

Во-вторых , использование этого показателя для анализа инвестиционного портфеля в целом требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть рассчитан как простая средняя величина.

Источник: www.ozenka-biznesa.narod.ru

Срок окупаемости инвестиций (PP)

Когда инвесторы вернут деньги, потраченные на реализацию проекта? На этот вопрос отвечает показатель срока окупаемости инвестиций (Payback Period, РР).

Срок окупаемости инвестиций – это минимальный срок, за который накопленный доход превышает начальные инвестиции.

Рассмотрим простой пример. Пусть реализуется проект, требующий 12 млн. руб. инвестиций. Время освоения инвестиций – 1 год. После реализации проекта инвесторы будут получать 4 млн. руб. прибыли ежегодно.

Расчет срока окупаемости инвестиционного проекта представлен в табл. 4.8.

В нашем примере инвесторы вернут деньги через 3 года функционирования проекта, плюс 1 год его реализации. Итого, срок окупаемости проекта составляет 4 года.

Таблица 4.8. Расчет срока окупаемости.

Денежный поток нарастающим итогом

Количественно срок окупаемости определяется по формуле:

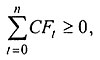

PP = min n , при котором

где CFt – денежный поток, генерируемый проектом в году t (в начальных периодах включаются инвестиции на реализацию проекта (как затраты)).

Очень часто для расчета срока окупаемости используют приближенное соотношение, которое дает правильный ответ в случае равномерного поступления доходов:

РР = IC / P + Pстр ,

где P — средние денежные поступления, генерируемые проектом;

IC — величина первоначальной инвестиции;

Pстр — длительность от начала реализации проекта до выхода на проектную мощность.

Это соотношение очень простое и позволяет быстро получить оценку искомого показателя. Следует учесть, однако, что многие авторы время собственно запуска проекта до выхода на проектную мощность (подготовка проекта, строительство, пуско-наладочные работы и т.д.) очень часто не включают в оценку срока окупаемости, что может привести к существенным ошибкам.

Иногда используют дисконтированный срок окупаемости. Для его расчета используют величину дисконтированного потока доходов.

Используем условие предыдущего примера. Коэффициент дисконтирования примем равным 10%. Расчет дисконтированного срока окупаемости представим в табл. 4.9.

Величина дисконтированного дохода нарастающим итогом становится равной нулю через 4,75 года. Это значит, что мы вернем деньги назад с учетом дисконтирования через этот период времени. Таким образом, дисконтированный срок окупаемости равен 4,75 года.

Критерии принятия решений. Не следует принимать проекты со сроком окупаемости больше заданного срока. Этот срок определяется политикой фирмы, экономическими условиями.

В России в 1992-93 гг. практически не рассматривались проекты со сроком окупаемости более 1-2 лет. В 1997-98 гг. предприятия ориентировались на сроки окупаемости не более 5 лет. Начиная с 2001 — 2003 гг. значительное количество проектов предприятий имели срок окупаемости более 5 лет.

Источник: fin-accounting.ru

Срок окупаемости

В этой статье рассказываем о том, что такое срок окупаемости, поговорим о его важности для инвесторов и рассмотрим различные способы расчета окупаемости.

Срок окупаемости инвестиционного проекта

Срок окупаемости (от англ. pay-back period, PBP) это период, в котором доходы, создаваемые инвестициями, покрыли траты на сделанные вложения.

Такой показатель находят при помощи тщательных расчётов. Момент, когда абсолютный доход достигнет положительного значения, и будет считаться стартом окупаемости. В данной статье мы рассмотрим, по каким причинам этот показатель незаменим у инвесторов и расскажем, какими способами допускается самостоятельно его интерполировать.

Ради того, чтобы подробнее разобраться с периодом окупаемости и тем, что он еще в себе содержит, стоит ознакомиться с перечнем отраслей, которые напрямую связаны с ним.

Позиции, с которых рассматривается срок окупаемости

Для инвестирования

Эта область подразумевает в качестве искомого момента времени окупаемости временной промежуток, по истечению которого доходность от проекта выровняется с суммой вкладываемых ранее в него денег.

Этим образом показатель срока окупаемости инвестиций на момент вложения средств будет иллюстрировать, сколько потребуется времени, чтобы возвратить потраченные деньги. В большинстве своём этот коэффициент является одним из важных для тех, кто раздумывает над инвестированием в какую-либо область.

Прослеживается пропорциональная зависимость размера показателя и привлекательности дела — чем ниже коэффициент, тем дело более рентабельно. Таким образом, высокий показатель периода окупаемости затрат является неблагоприятным фактором и причиной отказа в пользу более выгодного варианта.

Для капитальных вложений

В этой отрасли рассматривается вопрос возможности совершить преобразования процессов производства. При вложении денежных средств, главенствующую позицию занимает период, за который полученная от усовершенствований экономия или дополнительный доход станут равными размеру затраченного на саму модернизацию капитала.

Такой случай особо важен и на показатель срока окупаемости обращают особое внимание, так как хотят знать, есть ли плюсы в трате средств на выбранную реформу.

Для оборудования

Окупит ли себя то или иное купленное приспособление или оборудование также можно узнать, прибегая к помощи коэффициента. Здесь окупаемость предмета показывается в прибыли, которую получает компания при использовании данного прибора.

Как правильно рассчитать срок окупаемости проекта

Виды расчётов

Существуют два типа расчёта — простой и динамичный (дисконтированный). Делятся они за счёт учёта изменения ценности затрат. Другими словами, есть ли в нём интерес при счёте или нет.

Простой срок окупаемости

Простой срок окупаемости инвестиций (payback period) называется временной промежуток от начала инвестирования до момента окупаемости.

Отвечая на вопрос, из-за чего этот подход не утерял свою популярность, стоит обратиться к его лёгкости и безусловной прозрачности. Способ будет приемлем даже в ситуации сопоставления целого ряда проектов при беглой оценке рисков вложений.

Необходимо учесть, что при использовании этого метода нужную информацию можно получить при наличии некоторых факторов:

- при анализе нескольких проектов берутся те, у которых срок жизни одинаков;

- в случае разового вложения средств только на старте проекта;

- если доход от инвестированных средств будет приходить примерно равными частями.

С соблюдением этих условий можно рассчитывать на сообразный результат касаемо времени, которое уйдёт на «возвращение» своих вкладов. Больший показатель сообщает о повышенном риске сделанного вложения.

В то же время это значит, что низкий результат, полученный при простом расчёте сулит инвестору выгоду от сделанных вложений, вкладывающий может надеяться на возврат заложенного капитала фактически крупными частями и в наиболее крайние сроки, а это поспособствует поддержанию высоколиквидности фирмы.

Простой способ также имеет существенную слабость — он игнорирует значительные обстоятельства. Такие, как:

- значимость денежных ресурсов, которая часто подвержена изменениям.

- доход от дела, который будет поступать фирме после достижения точки окупаемости.

Из-за вышеперечисленного чаще используется дисконтированный метод расчёта.

Дисконтированный период окупаемости

Дисконтированный срок окупаемости ( англ. Discounted payback period, DPBP, DPP) это срок окупаемости, который учитывает различную стоимость полученных денег, включая выплаты во времени.

Название подхода (его так же называют — динамичный) нам сообщает, что этот способ фиксирует время от вложения до возврата средств, при учёте дисконтирования. Имеется в виду тот момент времени, в котором прозрачная текущая стоимость перестаёт быть отрицательной и остаётся таковой в дальнейшем.

Важно осознавать, что результат динамичного способа будет больше значения, полученного простым способом, потому как динамичный метод подразумевает учёт изменений стоимости финансов.

Удобство способа в некоторой степени зависит от постоянства денежных поступлений. При разных размерах поступающих доходов и непостоянном финансовом потоке расчёт будет намного эффективнее при пользовании различными графиками и таблицами.

Ниже рассмотрим допустимые формулы расчёта для обоих способов.

Формула срока окупаемости

Для расчёта простым способом

Формула, к которой обращаются при расчёте простым способом вычисления коэффициента периода окупаемости, выглядит следующим образом:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Принимаем во внимание, что

РР — период окупаемости, выраженный в годах.

К0 — сумма вкладываемых средств.

ПЧсг — Чистая среднегодовая прибыль.

Пример 1

Поступает предложение сделать капиталовложение в инициативу в размере 180 тыс. рублей. Нам гарантируют, что мы будем получать 60 тыс. рублей в год белой выручки. Проведя необходимые вычисления, а именно разделив сумму вложений (180 тыс. рублей) на белый доход в год (60 тыс. рублей), мы находим, что окупаемость наступит через три года

Этот пример даёт поверхностный вывод, не учитывая, что дело допускает не только получение с него дохода в течение указанных трёх лет, но и потребность в добавочных вкладах. Разберёмся с этим на последующем примере.

Пример 2

Добавим к тем же условиям новый фактор. Во время существования проекта ежегодно будет уходить на издержки около 25 тыс. рублей. То есть, мы теперь получаем значение ПЧсг, вычитая из 60 тыс. рублей (чистой выручки за год) 25 тыс. рублей (траты на издержки).

Тем самым, итоговая формула будет записана иным образом:

РР = 180 000 / 35

Округлённый итог — пять лет.

Пример теперь более показателен. Только мы учли средние издержки в год, как наглядно убедились, что срок окупаемости возрос на пару лет (это теснее с реальной действительностью).

Этот расчёт имеет актуальность, если присутствуют равные друг другу выручки за каждый проходимый период. На практике же от года к году значение доходов имеет свойство меняться. Так, чтоб и это обстоятельство не осталось без внимания, необходимо придерживаться выполнения некоторых пунктов:

- Ищем целое количество лет, нужное для максимального приближения суммы затрат и вложений к итоговому доходу.

- Принимая факт того, что годичные доходы приходят равным образом, вычисляем общую сумму инвестированных средств, которые не покрылись получаемой прибылью.

- Считаем количество месяцев, необходимое для стопроцентной окупаемости.

Пример 3

Берём всё те же условия. Планируется вкладывать в проект 180 тыс. рублей. По предположениям, при прошествии первого года прибыль составит 50 тыс. рублей. По завершению второго года —60 тыс. рублей. В третьем году доход составит 40 тыс. рублей, а в четвёртом году прибыль составит 60 тыс. рублей.

Проводим вычисление доходов за промежуток в три года: 50+60+40=150 тыс. рублей. А суммируя доход за четыре года, получаем уже 210 тыс. рублей. При учёте того, что инвестировано было 180 тыс. рублей, можно выяснить, что момент окупаемости настанет между 3-им и 4-ым годом.

Нам же необходима более подробная информированность на этот счёт. Приступаем к последующей части. Необходимо найти непокрытую часть вложений, которая не была закрыта по истечению третьего года. Вычтем из суммы вложений, 180-ти тыс. рублей, выручку в совокупности за три года именно 150 тыс. рублей. 180000-150000=30000, соответственно непокрытая часть составит 30 тыс. рублей.

Начинаем третий этап. Находим дробную составляющую 4-го года. Нам остаётся только покрыть 30 тыс. рублей. За рассматриваемый год доход 60 тыс. рублей. Тогда, далее разделим 30 тыс. рублей на 60 тыс. рублей и находим значение 0, 5 года.

Выходит, если учитывать нестабильный приход средств по периодам, но однородный по месяцам в самом этапе, инвестированные 180 тыс. рублей достигнут окупаемости за 3,5 года. Это легко выясняется при сложении трёх лет и десятой составляющей покрытия затрат в 0,5 года.

Формула дисконтированного срока окупаемости

Как было упомянуто ранее, дисконтированный срок окупаемости

рассчитать труднее, так как берётся во внимание то, что доходы в течении периода окупаемости меняют свою стоимость. Для грамотности расчетов была введена ко всему прочему новая деталь — ставку дисконтирования.

Обратимся к условиям, где:

Kd — коэффициент дисконта

d — ставка процента

nd — временной отрезок

Тогда kd = 1/(1+d) nДисконтированный срок = СУММА чистого денежного потока / (1+d) nd

Для того, чтобы лучше понять усовершенствованную формулу, обратимся к конкретному примеру, оставляя прежние условия из предыдущих.

Добавим ставку дисконтирования, равную 10-ти процентам (она более приближена к реальности). Первоочередным действием рассчитываем дисконтированные доходности за каждый год. При применении коэффициента дисконта.

1 год: 50 000 / (1+0,1) 1 = 45 454,54 рубля.

2 год: 60 000 / (1+0,1) 2= 109 090,90 рублей.

3 год: 40 000 / (1+0,1) 3 =109 090,90 рублей.

4 год: 60 000 / (1+0,1) 4 = 218181,81 рубля.

Совмещаем итоги прибыли за все три года и находим итоговое значение — оно составит 263 636,34 рубля.

Наблюдаем, что полученной выручки достаточно, чтобы покрыть наши денежные вклады. Даже с учётом изменений в стоимости средств за 4 года, этот проект окупится. Но расчёт стоит довести до конца. У нас ещё не поступала прибыль с пятого года действия проекта, поэтому предположим, что она станет равной прибыли за 1-ый год и будет составлять 50 тыс. рублей.

5 год: 50 000 / (1+0,1) 5 = 227 272,72 рубля.

При сложении с предыдущим результатом, получается цифра, значительно превышающая сумму средств, вкладываемых в самом начале существования деятельности. Получается, что, срок окупаемости будет находиться на 4 году деятельности проекта.

В этом способе в ситуации наличия или отсутствия непокрытой части тоже можно выяснить более подробный срок, обращаясь к дробной части как в примере 3 в разборе простого способа.

Упомянутый ранее факт того, что результат динамичного метода в возрастающую сторону имеет разницу от результата, полученного при простом методе, был показан наглядно. Опытным путём мы выяснили, что результат при дисконтированном способе с обозначенными условиями наиболее приближен к реальности.

Как расчитать срок окупаемости (PP) для инвестиционного проекта в Excel

Вывод: Несмотря на то, что в неизменном положении дел уровни различных показателей видоизменяются, имеется метод, который сможет конкретизировать период окупаемости. Срок окупаемости помогает не только сравнивать разные проекты, но и детально показать выгоду или нерентабельность бизнеса.

Источник: topfranchiz.ru

Срок окупаемости инвестиционного проекта

Срок окупаемости инвестиционного проекта является наиболее популярным показателем оценки целесообразности инвестиций.

Простота расчета и его наглядность способствует этой популярности. Действительно, если инвестору сообщают, что через год его вложения ему возвратятся, и далее он будет получать от проекта дивиденды, он понимает что в проект стоит вложиться, даже не интересуясь размером дивидендов.

Срок окупаемости, являясь статическим показателем, показывает инвестору с точностью до месяца срок возврата его инвестиций в проект.

Этот показатель используется и для выбора варианта инвестирования, из нескольких вариантов предпочтение отдается проекту с наименьшим сроком окупаемости.

Срок окупаемости инвестиционного проекта представляет собой отношение первоначальных инвестиций в проект к среднегодовой доходности проекта. Если инвесторов несколько, то каждый рассчитывает и срок окупаемости его вложений в инвестиционный проект, т.е. отношение его вложений в проект к его среднегодовому доходу в данном проекте.

Расчет срока окупаемости инвестиционного проекта проводят по формуле:

- PP – срок окупаемости в годах;

- Io – начальные инвестиции в проект в рублях;

- CFcr – среднегодовой доход проекта в рублях.

Поскольку среднегодовой доход определить не всегда представляется возможным, то расчет окупаемости инвестиционного проекта проводят по формуле:

- CFt – поступление доходов от проекта в t-й год;

- n – количество лет.

Срок окупаемости может рассчитываться в месяцах или даже днях.

Ниже приводим пример расчета срока окупаемости инвестиций в ресторан:

Смена красного цвета (убытков) на зеленый цвет (прибыль) в итоговой строке расчета показывает срок окупаемости этого проекта, который равен 7 месяцам.

Если денежный поток от инвестиций не релевантный, т.е. в период оценки проекта встречаются года приносящие убыток, то расчет окупаемости становится невозможным.

Он не будет отражать истинную возвратность инвестиций.

Выше приведенный показатель не учитывает стоимость денег во времени. Деньги в каждый конкретный период имеют свою цену, которая зависит от многих факторов; инфляции в стране, стоимости кредитов, эффективности экономики и т.д. Поэтому в расчетах эффективности инвестиций учитывают стоимость денег в будущих периодах и приводят их стоимость к конкретному моменту времени (времени оценки). Этот процесс называется дисконтированием. Расчет окупаемости можно осуществлять с учетом дисконтирования денежных потоков. Это уточняет срок окупаемости и определяется по формуле:

DPP = n, если

- DPP – срок окупаемости, учитывающий стоимость денег;

- r – Коэффициент дисконтирования в виде процентной ставки перерасчета денежных потоков в величину текущей стоимости денег.

Из расчетных формул дисконтированного срока окупаемости видно, что он будет всегда больше статичного срока окупаемости. Это демонстрирует ниже приведенный расчет:

DPP равен 8 месяцам.

Оба эти показателя(PP и DPP) обладают общим недостатком, они не учитывают денежные потоки после срока возврата инвестиций. А денежные потоки после возврата инвестиций могут изменить мнение инвестора об эффективности проекта. Поэтому показатели окупаемости инвестиций являются вспомогательными показателями при оценке эффективности инвестиционных проектов, где основными показателями являются приведенная чистая стоимость инвестиционного проекта (NPV), внутренняя норма доходности инвестиционного проекта (IRR) и коэффициент рентабельности инвестиций (PI).

В случае совпадения у двух или более проектов основных показателей, для принятия окончательного решения о выборе варианта используют срок окупаемости инвестиционного проекта.

Но иногда инвестору важнее получить свои вложения в проект в короткие сроки, тогда главным показателем выступает срок окупаемости.

Срок окупаемости существенно зависит от начала инвестиций и наличия «окон» в процессе инвестирования. Такого рода остановки (технологические и вынужденные) в процессе реализации инвестиционного проекта увеличивают срок окупаемости. Так например, в процессе инвестирования строящегося объекта, сроки между прединвестиционными затратами и затратами на собственно строительство могут составлять до двух лет, что существенно увеличивает окупаемость проекта.

В целом же, показатели сроков окупаемости инвестиционных проектов полезные и необходимые элементы расчетов показателей их эффективности. Их расчет не составляет большого труда и не требует сложных методик поэтому, несмотря на их недостатки, они будут и дальше служить ориентиром для оценки и определения целесообразности инвестиционных проектов.

Источник: kudainvestiruem.ru