Плюсы и минусы инвестиций в недвижимость и текущая ситуация на рынке жилья в России

Как выглядит рынок недвижимости в марте 2022 года

И, возможно, это не предел. Некоторые банки вообще перестали выдавать ипотечные кредиты, а другие сократили срок по уже одобренным заявкам. Мы расспросили риелторов о том, какие сделки у них прошли в конце февраля — начале марта и какие настроения у покупателей и продавцов.

Главные новости — в нашем Телеграме

«Клиенты не отказываются от сделок и ждут»

Что со сделками. В конце февраля — начале марта у меня прошло несколько сделок по покупке недвижимости. Но есть и сделки, которые подвисли: например, покупка квартиры в цепочке — это когда сразу несколько человек покупают и продают одновременно.

У нас была собрана вся цепочка и внесены авансы. Последние покупатели в этой цепочке должны были купить квартиру с ипотекой в «Уралсибе». Предварительное одобрение в банке и оценка квартиры были готовы, оставалось только выйти на сделку. Однако 25 февраля банк приостановил выдачу кредитов и пояснил, что будет пересматривать процентные ставки. А когда ЦБ поднял ключевую ставку до 20%, мы поняли, что ипотечные ставки просто взлетят. Но никто из этой цепочки не отказался от сделки, просто все решили подождать.

Вторая сделка — продажа квартиры в Москве — на паузе. Мои клиенты — граждане Норвегии — планировали на вырученные деньги взять ипотеку в Норвегии и купить что-то там. У покупателя одобрена ипотека в Сбербанке с первоначальным взносом больше 50% от стоимости квартиры. Хотя Сбербанк повысил ставки, покупатель все равно хочет выйти на сделку. Трудности с нашей стороны: продавцы не могут прилететь из Норвегии и не понимают, как им теперь перевести туда деньги.

Еще одна клиентка планировала купить квартиру, ей одобрили ипотеку в ВТБ под 8,6%. У одобрения был срок до конца марта. Но банк предупредил, что срок одобрения по этой ставке действует только до 9 марта.

У ряда клиентов были забронированы квартиры в новостройках, и люди сняли брони. В основном это касается домов со сроком сдачи в конце 2023 — начале 2024 года. Такие сроки теперь настораживают. Но все программы господдержки при покупке новостроек работают, поэтому сделки идут.

Как ведут себя клиенты. Несколько продавцов попросили снять квартиры с продажи: хотят посмотреть, как будут развиваться события. У этих продавцов нет четкой стратегии, что дальше делать с деньгами, а потому нет смысла выходить на сделку.

За последнюю неделю мне позвонили несколько клиентов, которые хотят купить квартиру на вторичном рынке прямо сейчас. Однако предложений немного, выбирать особо не из чего. Банки тоже взяли паузу.

Что рекомендую. Если хочется новостройку, советую покупать дома, которые уже ввели в эксплуатацию или вот-вот введут. Лучше смотреть уже построенные дома, где подведены коммуникации и близится срок сдачи. Но на рынке таких немного.

Если продаете квартиру и четко знаете, куда вложить вырученные деньги, то тоже имеет смысл выходить на сделку.

Если альтернативная сделка, то есть продаете и покупаете одновременно, то можно тоже не ставить на паузу. Главное — проводить обе сделки в один день, чтобы не получилось так, что одну провели, а вторая сорвалась.

Рынок изменится, но все равно люди будут получать квартиры в наследство, расширяться и решать другие жилищные вопросы, то есть квартиры будут выходить в продажу. Только купить с ипотекой будет уже сложнее из-за высоких ставок.

«У нас нет уверенности даже в сделках с одобренной ипотекой»

Что со сделками. У нас было много броней на первичном рынке, и примерно половина сорвалась: кто-то отказался сам из-за нестабильности на рынке, у некоторых застройщиков перестали работать субсидированные программы с банками, а часть клиентов попали на повышение процентных ставок и не рискнули покупать.

В первые дни марта у нас прошли четыре сделки по семейной ипотеке: две из них у застройщика «ЛСР» по ставкам 1,3 и 1,8%, одна в «ПИК» под 5% и еще одна — в «Сетл-групп» по ставке 3,6%.

Сделки сейчас проходят так: 21 февраля мы забронировали квартиру, 24 февраля получили одобрение в ВТБ по госпрограмме — ставка 2,35% на весь срок кредитования. 1 марта утром ВТБ сказал, что больше не проводит сделки по господдержке. Но 2 марта банк сообщил, что до 5 марта готовы оформить клиентов, которые получили одобрение до 28 февраля. В срочном порядке мы согласовали сделку, сейчас ждем подписания договора долевого участия и кредитного договора.

У другого застройщика клиент брал квартиру в семейную ипотеку в Сбербанке с отсрочкой платежа на год. Бронь была поставлена на 21 февраля. Готовились к сделке, но Сбербанк перед подписанием сказал о повышении процентной ставки. Клиент уже хотел отказаться, но застройщик сказал, что субсидирует ставку по броням, которые были до повышений. Ждем выхода на сделку и надеемся, что все получится.

Сейчас даже с одобренной ипотекой и записью на подписание договора нельзя быть уверенным, что сделка состоится. Одному из клиентов Сургутнефтегазбанк отказал в выдаче ипотеки прямо на сделке. А у застройщика «ЛСР» огромная очередь на подписание договоров, и люди с уже одобренными кредитами ждут, когда их просто пригласят подписать бумаги. Нередки ситуации, когда банки повышают ставку по одобренной ипотеке.

Как ведут себя клиенты. Очень нестабильная ситуация на вторичном рынке. Многие не хотят получать наличными рубли и отказываются от продажи. Но есть и те, кто продает несмотря ни на что. Есть даже люди, которые оформляют ипотеку под 20%.

Что рекомендую. Купить квартиру по хорошим ставкам все еще возможно: программы субсидирования пока действуют. Но нужно быть готовым к неожиданностям, все ждут пересмотра субсидированных процентных ставок.

«Самое время брать ипотеку с господдержкой»

Что со сделками. За последнее время у меня сорвались две сделки. Один клиент брал ипотеку в «Совкомбанке» под 9,5%, заявка уже была одобрена, но потом пришел отказ. Сейчас банк просто не выдает ипотеку, а в других банках она не менее чем под 15%. В итоге клиент отказался от покупки.

Вторую сделку мы оформляли под ипотеку с господдержкой: у клиента был первоначальный взнос 2 млн рублей и 3 млн он брал в ипотеку под 6%. Банк пока не поменял условия, но застройщик остановил продажи и снял объект.

Еще одна сделка пока в подвешенном состоянии. Там довольно сложная схема: в январе мы начали выделять детские доли, прошли через согласование в опеке. Сейчас вроде все условия в силе, но я просто не могу записаться в банк на нужный день. Если раньше спокойно записывали на две недели вперед, то теперь только на два-три дня.

Как ведут себя клиенты. Продавцы сами отказываются от сделок, потому что боятся остаться с деньгами, которые обесценятся. Заявок на покупку, наоборот, больше: люди хотят инвестировать в недвижимость, чтобы сохранить накопления. Но из-за высокой ставки рефинансирования ЦБ РФ выросли и ставки по ипотеке, а потому купить жилье в кредит сейчас практически невозможно: переплата будет в пять-шесть раз. Кроме того, почти не осталось квартир в прямой продаже — только альтернативные сделки, а сейчас это опасно.

Что рекомендую. Самое время брать ипотеку с господдержкой, чтобы вложиться в недвижимость и сберечь деньги. Других вариантов нет: брать ипотеку под 18% и выше — неразумно.

«Все очень боятся за свои деньги»

Что со сделками. С 24 февраля у меня отменилось несколько сделок, поскольку временно перестали выдавать ипотеку с господдержкой и повысилась ключевая ставка. Я думала, что все побегут покупать недвижимость в новостройках, чтобы сохранить капитал, но пока эту лазейку прикрыли. У одного моего клиента была одобрена такая заявка на ипотеку с господдержкой под 6%, но банк все остановил.

С другими клиентами нам удалось оформить две ипотеки в Сбере под 6,05% — обе квартиры стоили примерно по 4 млн рублей. Еще одну ипотечную сделку мы провели в ВТБ под 5,75%, стоимость квартиры 3,8 млн. Все три сделки — инвестиционные.

Люди сами отменяют сделки, так как опасаются любых операций с недвижимостью: слишком велика неопределенность. Так и говорят: «Сейчас продам, а что потом куплю на эти деньги? Они, возможно, обесценятся». Многие не понимают, по какой ставке удастся получить ипотеку, банки меняют проценты даже по одобренным кредитам. Все очень боятся за свои деньги.

Как ведут себя клиенты. В Тюмени никто не понимает, что делать со снятыми деньгами. Мне постоянно звонят и спрашивают, куда вложить наличку. Еще люди опасаются повышения ставок по уже действующим ипотечным кредитам.

Что рекомендую. Сейчас цены будут падать. Если есть наличные, можно выгодно купить квартиру и разместить в ней свой капитал. Некоторые банки уже возобновляют ипотеку с господдержкой — уже под 5—6,5% , но застройщики все равно поднимут цены. Они обосновывают это тем, что их заявки на материалы аннулировали и поставщики выставляют новые счета с гораздо большими суммами.

Люди все равно будут покупать новые квартиры и, скорее всего, начнет проседать вторичный рынок. Повезло тем, кто в последние годы успел воспользоваться дешевой ипотекой и приобрел недвижимость.

«Если одобрена ипотека по старым ставкам, есть смысл покупать»

Что со сделками. В начале марта у меня прошло три сделки, все три — с одобренной ипотекой Сбербанка. Один клиент подписал договор по ставке 9,3%, еще двое — по ставке 9,6%. Все сделки в цепочках, прямых нет. Пока Сбер — единственный банк, который не поднимает ставки по одобренной ипотеке, но срок одобрения сократил всем до 27 марта.

У нас были планы провести сделку в ВТБ — клиентка из Беларуси планировала приобрести новостройку. Но пока все притормозили: банк поднял ставки. Еще одни клиенты продают комнату, покупатель нашелся давно. Они планируют взять ипотеку — готовы даже под 20% — и купить квартиру. Но пока взяли паузу и наблюдают.

Еще недавно прошли две сделки по госпрограммам — по старым ставкам 5,5%. На пару дней банки приостанавливали такие сделки, но сейчас снова разрешили. Однако застройщики сильно подняли стоимость квартир, и на старте объекты стоят дороже, чем на вторичном рынке.

Еще две сделки запланированы на 9 марта и позже. Например, клиенты продают квартиру, берут ипотеку и вкладываются в строительство дома. Они уже купили землю и подготовили проект. Заявка на ипотеку одобрена в Сбербанке, поэтому я надеюсь, что они успеют взять ипотеку по старой ставке.

Как ведут себя клиенты. Клиенты, у которых еще действует одобрение по старым ставкам, мечутся в поисках объекта. Но квартир мало и не все можно купить: продавцы ждут, что будет дальше.

Сделки, в которых участвуют граждане других стран, остановились: непонятно, как переводить деньги и что будет с валютами.

Что рекомендую. Если одобрена ипотека по старым ставкам, имеет смысл покупать. Но лучше еще раз просчитать кредитную нагрузку на случай форс-мажора с работой.

Если одобренной ипотеки нет, то брать кредит под 20% и выше, наверное, не имеет смысла. С такими ставками рынок недвижимости неизбежно начнет стагнировать и, возможно, будет небольшая корректировка цен, как, например, было после 2014 года.

«Средняя цена предложения квартир в столичных новостройках стандарт- и комфорт-класса за этот период увеличилась на 7,7%, бизнес-класса — на 8,7%, премиум — на 7,4%, а элитного — на 4,1%», — отмечает директор аналитической платформы bn.MAP.pro Сергей Лобжанидзе. … Благодаря льготной программе средняя ставка по кредитам на новостройки в последние четыре месяца составляет около 5,9%. Цены «съели» выгоду дешевой ипотеки. Рост цен на новостройки , безусловно, «съел» часть выгоды от льготной ипотеки, считает Лобжанидзе. … «Вы однозначно будете хвалить себя за то, что не побежали покупать квартиру в ипотеку в феврале-марте, а решили дождаться более выгодных условий.

Стоит ли сейчас покупать квартиру для инвестиций?

Получать доход от вложений можно разными способами: акции и облигации, участие в ПИФ, венчурном проекте или стартапе. Однако события начала 2022 г. внесли изменения в классический инвестиционный портфель инвестора: многие зарубежные акции оказались под запретом, открыть валютный вклад теперь не получится, а большинство российских голубых фишек отказались от дивидендных выплат за 2021 г.

На фоне таких изменений недвижимость выглядит одним из самых надёжных инструментов для инвестиций, тем более этот актив пользовался спросом во все времена. А одним из первых инвестиционных заработков, ещё до появления товарно-сырьевых бирж, считалась покупка недвижимости для последующей сдачи в аренду. Разбираемся в нюансах вложений в недвижимость, в их минусах и плюсах, а также в перспективах этого рынка в России.

Плюсы и минусы инвестиций в недвижимость

Создание пассивного дохода от недвижимости считается одним из первых типов инвестиций в истории. Например, в царской России существовали доходные дома — недвижимость, которую владельцы сдавали в аренду и зарабатывали на этом. Для многих домовладельцев такой тип доходов считался не только основным, но и единственным.

Согласно исследованию , проведённому «ДОМ.РФ» и ВЦИОМ, жильё считается одним из самых популярных у россиян типом инвестирования — так высказались 49% опрошенных. Более 72% россиян считают недвижимость более выгодным и надёжным инструментом для инвестиций в сравнении с банковскими депозитами. Ещё в 2021 г. такое мнение разделяли 66%.

Главные плюсы инвестиций в недвижимость

- Стабильный ежемесячный доход — недвижимость приносит прибыль при сдаче в аренду каждый месяц, в то время как акции или другие активы могут быть в убытке долгое время и не создают такой доход.

на покупку — 13% на максимальную сумму до 2 млн руб., или 260 000 руб., и на проценты по ипотеке — сумма расчёта до 3 млн руб., или 390 000 руб.

Главные минусы инвестиций в недвижимость

- Инвестиции в покупку квартиры — одни из самых дорогих, для старта потребуются крупные вложения, в отличие от фондового рынка, где для начала хватит и 10–30 тыс. руб.

Недвижимость, как любой инструмент для инвестиций, имеет не только плюсы, но и минусы, которые нивелируются при грамотном построении бизнес-модели. Например, чтобы не тратить время на поиск надежных арендаторов, можно приобрести апартаменты, а не квартиру. В таком случае все заботы по организации аренды возьмёт на себя управляющая компания.

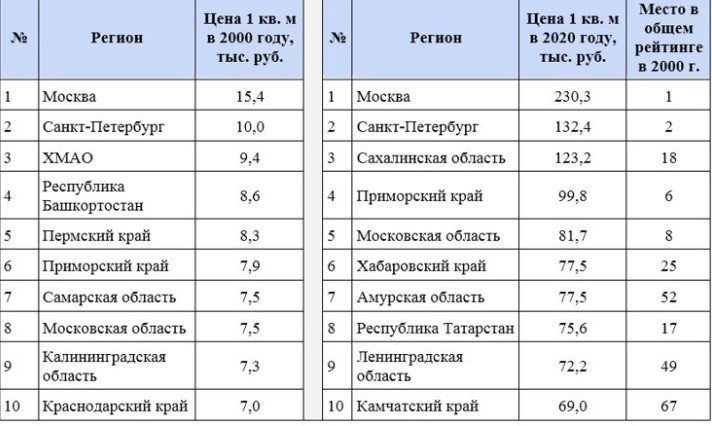

Как менялась цена на квартиры в центральных регионах

В последние годы рост цен на жилую недвижимость вызывает повышенное внимание. Причина такого роста — запущенные государством программы льготного кредитования: господдержка под 7% и семейная ипотека по ставке до 5%. Низкие ставки привлекли большой поток заёмщиков, что вызвало рост количества ипотечных сделок на первичном рынке жилья. Большинство льготных программ распространяется на покупку недвижимости у юридического лица — застройщика. А вслед за повышенным спросом на льготную ипотеку произошло резкое повышение цен за небольшой промежуток времени.

Если ещё в 2014–2015 гг. вторичный рынок жилья предлагал более высокие цены в сравнении с первичным, то теперь на первичном рынке жильё дороже. Сейчас «вторичка» дорожает вслед за первичным рынком.

Неизменными лидерами по росту цен так и остались Москва и Санкт-Петербург. Другие лидеры поменялись местами, но общая тенденция сохранилась — цены выросли в среднем в 13–15 раз.

Какие факторы влияют на цену квартиры

В инвестициях важно вложить сбережения в ликвидный актив, который при необходимости быстро конвертируется в деньги. Для недвижимости ликвидность — один из ключевых моментов, который учитывает инвестор при выборе объекта. А чтобы квартира оказалась выгодным инвестпроектом, нужно учитывать ключевые факторы, от которых зависит, насколько выгодными и перспективными оказались вложения. Эти параметры такие:

-

состояние дома, в котором расположена квартира: этажность, год постройки и наличие или отсутствие капитального ремонта и лифта;

Дополнительное влияние на цены оказывает общее состояние рынка недвижимости. А на него влияют такие факторы, как процентные ставки — при снижении ставок по ипотеке растёт и спрос на квартиры; общее состояние экономики и наличие субсидий и другой помощи государства.

Что говорят аналитики по поводу цен на квартиры в 2022 году?

В настоящее время инвесторов волнует вопрос, что будет с ценами на жильё в ближайшем будущем и стоит ли вкладываться сейчас или подождать.

Рис. 2. Статистика «Сбербанка» по ценам на жильё на первичном рынке — Санкт-Петербург и вся Россия. Источник: «СберИндекс»

Несмотря на пандемию и геополитическую ситуацию, активный рост цен, который начался после введения льготной ипотеки в апреле 2020 г., продолжается. Если в мае 2020 г. 1 м 2 в среднем по России стоил 77 007 руб., то в мае 2022 г. — 126 979 руб.

Показателем общего состояния рынка недвижимости считается первичный. А по результатам I квартала 2022 г., несмотря на санкции Запада, количество строящегося и вводимого в эксплуатацию жилья выросло.

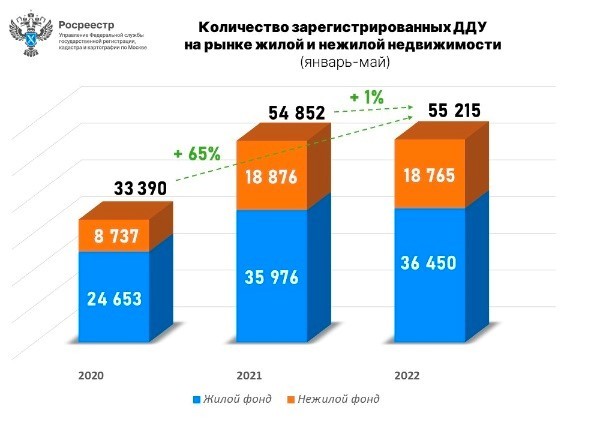

Аналогичные данные предоставляет Росреестр: по общему объёму зарегистрированных договоров долевого участия (ДДУ) за первые пять месяцев 2022 г. отрасль показывает прирост.

Рис. 4. Результаты 2022 г. всего на 1% превысили аналогичный период 2021 г., который стал рекордным за всю историю. Источник: Росреестр

Развитие строительной отрасли — одно из приоритетных направлений в работе правительства. Об этом говорят и льготные ипотечные программы, которые государство запускает и продлевает на новый срок. Например, господдержка, которая будет работать по новым правилам до конца 2022 г.

С таким мнением согласен и Игорь Майданов, руководитель Управления Росреестра по Москве: «Государство разработало и направило на реализацию большой пакет антикризисных мер. Субсидирование ипотечных ставок на покупку недвижимости в новостройках помогает гражданам улучшить жилищные условия и оказывает поддержку строительной отрасли в целом».

Ипотечные программы застройщиков на покупку недвижимости по ставкам

Ипотека — самый распространённый способ покупки недвижимости. Так, «Сбербанк» через сервис «ДомКлик» провёл анализ всех проводимых сделок — с использованием ипотечных средств и без них — за наличный расчёт. Всего около 3–12% сделок в Московском регионе, Санкт-Петербурге и других местах проходят на собственные средства клиентов и не считаются ипотечными.

Застройщики это понимают и для привлечения клиентов разрабатывают в партнёрстве с банками специальные акции — ипотечные программы по минимальным ставкам (0,1–5%).

-

ГК «ПИК» (PIKK). Ипотека по ставке 0,1% в Санкт-Петербурге и Москве. Сумма кредита — до 12 млн руб. По программе нужен первоначальный взнос от 15%. Опция доступна в банке «ДОМ.РФ», а с другим кредитором — «Альфа-Банком» — ставка равна 1,99%.

По всем программам с пониженной ставкой застройщик компенсирует минимальную ставку удорожанием квартиры. В среднем на 10–20% — зависит от программы и объекта. Но общее правило — чем ниже ставка, тем выше удорожание. Например, если по стандартной семейной ипотеке по ставке до 5% квартира стоит 5 млн руб., то по акционной ставке в 0,1% цена объекта повышается и квартира будет стоить на 20% дороже — 6 млн руб.

Альтернативные инструменты инвестирования в недвижимость

- ЗПИФ «ПАРУС-ОЗН» и ЗПИФ «ПАРУС-Сберлог»

Паи этих ЗПИФ свободно торгуются на бирже в открытом доступе. В составе этих фондов находятся два актива ведущих компаний, которые занимаются электронной коммерцией, — логистические центры «СберЛогистика» и Ozon (OZON). Получение потенциального дохода для инвесторов основано на росте курсовой стоимости фонда.

Подробнее об этом и других прибыльных фондах недвижимости можно прочитать здесь.

- Фонд «Тинькофф ЖК Republic-REDS»

Стратегия этого фонда основана на потенциальном росте стоимости жилья с момента начала строительства до его завершения. После сдачи домов недвижимость будет продана, а деньги выплачены пайщикам.

Что ждёт российский рынок недвижимости?

В 2022 г. рост цен на недвижимость, особенно на первичном рынке, получил дополнительные факторы — теперь он связан не только с высоким спросом из-за льготных ипотечных программ, но также с удорожанием стройматериалов и увеличением инфляции. Два последних фактора — результат введённых против России санкций. Статистика показала, что, несмотря на кризис, объём продаж квартир по ДДУ за пять месяцев 2022 г. не снизился по сравнению с аналогичным периодом прошлого года.

Аналитики «Национального рейтингового агентства» (НРА) прогнозируют продолжение роста цен, например в Московском регионе ожидают увеличения на 20–30% к концу года. Это подтверждает и статистика последних 20 лет: какие бы события ни происходили в мире и стране, цены на недвижимость медленно, но верно растут.

Для прямых инвестиций в покупку квартиры сейчас есть множество выгодных предложений от банков и застройщиков: льготные ипотечные программы, субсидированные государством или девелопером, рассрочка на один-два года без удорожания — для клиентов, кому недоступна ипотека. Или можно приобрести акции строительных компаний — крупнейших застройщиков, которые также будут отражать общее настроение рынка — рост цен на квартиры.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Инвестиции21 июля 2022 в 14:001 7130. Стоит ли сейчас покупать квартиру для инвестиций? Плюсы и минусы инвестиций в недвижимость и текущая ситуация на рынке жилья в России. … Субсидирование ипотечных ставок на покупку недвижимости в новостройках помогает гражданам улучшить жилищные условия и оказывает поддержку строительной отрасли в целом». … Для прямых инвестиций в покупку квартиры сейчас есть множество выгодных предложений от банков и застройщиков: льготные ипотечные программы, субсидированные государством или девелопером, рассрочка на один-два года без удорожания — для клиентов, кому недоступна ипотека.

Храните деньги в бетоне. Почему сейчас выгодно покупать недвижимость и какую выбрать?

Раньше покупка квартиры для любой семьи была событием, и приобреталась она исключительно для личного проживания. Сейчас недвижимость — это не только место для жизни, но и возможность сохранить накопления.

На любой вкус

Недвижимость продается на любой кошелек. Хочешь — покупай новостройку в столице за 13 млн рублей (средняя стоимость объектов в массовом сегменте, по данным «Метриума»), а хочешь — малосемейку в регионе стоимостью в 1 млн рублей. Доход, который принесут эти приобретения впоследствии, будет разным, но сохранность денег обеспечат оба варианта. Отметим сразу, что если речь идет о покупке недвижимости для собственного проживания, то здесь нет удачного или неудачного времени для этого. При наличии средств и потребности нужно приобретать квартиру, не пытаясь угадать дальнейшую динамику цен (все равно сделать точный прогноз никому не удавалось).

Что касается покупки недвижимости для сохранения сбережений, то сейчас момент вполне подходящий. Лучше всего приобретать квартиры в новостройках. С начала года, по данным «Циана», их стоимость в среднем выросла на 13%, а в некоторых городах (Рязань, Челябинск, Казань) — на 25–30%. Самые ликвидные — небольшие по площади квартиры, которые потом можно очень быстро продать или сдать в аренду.

Будут ли сейчас застройщики разоряться? Не думаю. У объектов, которые строятся с использованием эскроу-счетов, рисков немного. Во-первых, в случае «недостроя» дольщикам вернут деньги. Во-вторых, здесь финансирование идет в рублях, и вряд ли оно прекратится, потому что проблем с национальной валютой в стране нет.

Девелоперам и самим невыгодно бросать начатые объекты. Они уже потратили немалые суммы (от сотни миллионов до миллиардов, в зависимости от проекта), вложившись в строительные площадки.

Не будем забывать и о том, что в Москве застройщики работают с максимальной маржой. Себестоимость квадратного метра составляет не больше 30% от цены реализации, поэтому компании могут пожертвовать частью прибыли — в остановке строительства у них нет необходимости.

Вторичная недвижимость — тоже неплохой вариант для покупки. Она дорожает, но не такими темпами. В среднем с начала года цены выросли на 3–4%.

Также подходящим вложением может стать покупка парковочных мест в новостройке. Когда дом сдадут, их цена вырастет.

Порог входа в коммерческую недвижимость будет выше. Хотя в регионах можно найти торговые помещения от 1,2 млн рублей. Но возникает вопрос: как потом распоряжаться этими площадями? Сейчас из-за закрытия компаний, уменьшения платежеспособного спроса арендные ставки будут снижаться, и неизвестно, легко ли будет сдать помещение в принципе.

Продажа или аренда?

Если квартира приобретается не для собственного проживания, то людей волнует два вопроса: за сколько ее можно будет потом продать и (или) сдать в аренду.

Вторичный рынок сейчас растет, потому что спрос большой. Однако предложение снижается, так как люди снимают объекты с продажи, не понимая, что будет с рынком дальше. Летом может появиться баланс спроса и предложения, цены стабилизируются и начнут снижаться. А потом квартиры опять станут дорожать.

Предпосылок для снижения стоимости новостроек нет. Сейчас гастарбайтеры, которые в том числе работали и на стройках, уезжают из России. Новым рабочим придется платить больше. Также подорожают стройматериалы. Все это приведет к повышению стоимости строительства, и первичка прибавит в цене. Уже за февраль квадратный метр в столице подорожал на 20 тыс. рублей, это рекордное повышение с 2014 года (данные «Метриума»). Так что покупать объект на ранней стадии строительства с целью дальнейшей перепродажи имеет смысл. К тому же «сбросить» его можно быстрее, чем жилье на вторичном рынке.

Для тех, кто хочет купить квартиру для последующей сдачи, новости менее оптимистичные. Из-за уменьшения доходов люди не смогут снимать жилье по прежним ставкам. Аренда уже немного снизилась: в среднем с 18 530 рублей до 18 420 рублей, по данным «Циана». В Москве ставки почти не изменились, но и их роста не наблюдается. Впрочем, если дела на рынке аренды пойдут совсем плохо, квартиру можно будет продать или сдать по невысокой цене, прописав в договоре возможность повышения ставок в зависимости от рыночной ситуации.

Запретительные ставки

Что делать, если накоплений не хватает для покупки квартиры? Идти за ипотекой? В случае со вторичным жильем, где ставки по кредитам сейчас запредельно высокие, брать в долг точно не надо. Здесь имеет смысл поискать более бюджетную недвижимость, пусть это будет даже комната, но за свои деньги.

На первичном рынке благодаря субсидированию со стороны девелоперов ставки находились на уровне 4–5%. Сейчас они тоже повысились, но пока реально найти кредит под 10% годовых. Такую ипотеку взять можно, но только при наличии первоначального взноса не менее 50%.

Итак, недвижимость сохранит ваши средства. Но для этого нужно следовать нескольким правилам:

Но у покупки квартиры в новостройке есть и минусы. Минус №1: новостройка — это стройка. В этом утверждении кроется сразу два минуса. Первый: представьте, что вы купили квартиру в новостройке , может быть, даже в большом элитном ЖК. Въехали, начали обживаться… А под окнами продолжается стройка. Возводят остальные корпуса, что-то достраивают, кругом пыль, грохот и скрежет. … Если прописка нужна прямо сейчас , например, для того чтобы прикрепиться к поликлинике или встать в очередь в детский сад, можно оформить временную регистрацию по договору долевого участия. Но и это лишь в случае, если дом ввели в эксплуатацию. Минус №6: «детские болезни».

- https://journal.tinkoff.ru/list/real-estate-2022/

- https://journal.open-broker.ru/investments/stoit-li-pokupat-kvartiru-dlya-investicij/

- https://www.banki.ru/news/columnists/?id=10963461