Зачем нужно оформлять документы при принятии к учету ОС?

Документальное оформление обосновывает совершаемые записи на бухгалтерских счетах. Суммы, отражаемые в учете, соответствуют данным документов, на основании которых сделаны проводки.

Важно! Если бухгалтер примет к учету поступившее основное средство без наличия документа, учтет затраты по приобретению без первички, то в дальнейшем будет невозможно обосновать наличие сумм на счетах.

Учет принятия к учету объекта ОС заключается в сборе всех затрат по приобретению на одном счете. Что входит в затраты при поступлении основных средств? Каждая затратная сумма вносится в учет на основании документа. Далее он подшивается для хранения в папку и при необходимости изымается для предъявления в качестве обоснования проведенных операций на бухгалтерских счетах.

Затраты невозможно будет учесть в расходах для налогообложения, если не будет документального основания — одного из обязательных условий для признания расхода в налоговой базе по налогу на прибыль или УСН доходы минус расходы.

Урок 37. Строительство и монтаж основных средств в 1С:Бухгалтерия 3.0

Перечень необходимых документов, подлежащих оформлению, зависит от способа поступления актива в компанию. Доступны следующие способы:

- покупка — приобретение за денежную плату;

- получение в безвозмездный дар;

- получение в качестве вклада в уставный капитал;

- строительство хозспособом (с помощью своих сил);

- строительство подрядным способом (с помощью подрядчиков).

- Какие документы нужно готовить при различных способах приобретения внеоборотных активов, рассмотрено ниже.

Какие нужны при покупке?

Список документов, когда основное средство приобретается за плату:

- договор поставки (если продавец — организация или ИП) или купли-продажи (если продавец — физическое лицо);

- накладная — если приобретаемое за плату основное средство новое (может использоваться ТОРГ-12), оформляется продавцом в двух экземплярах;

- акт приема-передачи — если объект был в употреблении, как правило заполняются типовые формы ОС-1, ОС-1а, ОС-1б, оформляется продавцом и покупателем в двух экземплярах, на объект, подлежащий дальнейшему монтажу составляется акт приемки ОС-14, в монтажную компании актив передается по акту ОС-15;

- счет-фактура — документ составляется поставщиком, если в стоимость ОС включен НДС, который покупатель может принять к вычету, достаточно оформления одно экземпляра для покупателя;

- транспортная накладная — если купленное основное средств доставила транспортная компания, заполняется перевозчиком столько экземпляров, сколько заинтересованных сторон — как минимум две;

- путевой лист — если ОС предприятие покупатель транспортировала до места назначения самостоятельно, составляется организацией, купившей объект в одном экземпляре;

- договор подряда, акт выполненных работ — если приходится актив доводить до состояние, готового к эксплуатации. Формирует акт подрядчик, выполнявший монтажно-сборочные и испытательные работы;

- накладные на отпуск материалов, расчетная ведомость, бухгалтерские справки, если оборудование собирается силами покупателя;

- таможенная декларация — если покупается импортное основное средство, оборудование и требуется уплата пошлины и сбора таможне;

- авансовый отчет — необходим в некоторых случаях, если за покупкой ОС отправляется в командировку сотрудник, оформляется бухгалтером и работником в одном экземпляре.

Перечень при строительстве

Если основное средство создается, а не покупается, то документальное оформления поступления будет немного иным. Добавятся документы, учитывающие специфику строительства собственными силами или подрядным способом.

Если объект ОС строится хозяйственным способом (собственными силами), то список оформляемых документов будет следующий:

- накладные на перемещение материалов между подразделениями — можно использовать типовые формы М-8, М-11 (для лимитированных МПЗ), оформляются накладные в двух вариантах для обеих сторон (склада и принимающего подразделения);

- расчетные ведомости — позволяют учесть расходы на оплату трудовой деятельности собственных работников, на которых возложено строительство;

- бухгалтерские справки — являются основанием для учета страхового обязательного обеспечения на сотрудников, занятых строительством;

- счет-фактура — для возмещения НДС, начисленного в связи со строительством основного средства для собственного потребления, эта операция является объектом налогообложения, достаточно оформить один вариант документа по итогам квартала.

Если объект основных средств строится подрядным способом, то оформляемые документы будут другими:

- договор подряда — подписывается заказчиком и подрядчиком и определяет условия строительства ОС;

- акт выполненных работ (формы КС-2 и КС-3 для строительства) — приложение к договору, подтверждает выполнение определенного рабочего этапа в создании основного средства;

- накладные на получение МПЗ для строительства;

- сметная документация.

Какими бумагами оформляют безвозмездное получение актива

Если основное средств подарено организации, то должны быть оформлены следующие документы:

- договор дарения с условия безвозмездной передачи и принятии к учету ОС;

- акт приема-передачи, если основное средств было в эксплуатации;

- накладная, если ОС — новый;

- документы, подтверждающие оказание услуг оценщика, если такой привлекался для определения средней рыночной стоимости актива, полученного в дар;

- транспортная накладная или путевой лист для подтверждения затрат на доставку;

- бумаги, подтверждающие сборку и монтаж, если таковые производились.

Прочие справочники и документы из раздела «Основные средства»

По умолчанию они могут быть скрыты. Если справочник не отображаются в панели навигации, воспользуйтесь командой «Настройка навигации» в правом углу. В левом окне у нас представлены доступные справочники. В правом – справочники, которые отображаются на панели навигации. Найдем группу»ОС и НМА» и все справочники перенесем в правое окно.

Теперь в панели навигация в группе «ОС и НМА» у меня представлено значительно больше справочников. Ознакомимся с ними.

Объекты строительства — справочник предназначен для хранения списка строящихся (модернизируемых, реконструируемых, монтируемых) объектов основных средств.

Регистр сведений «Амортизационные группы ОКОФ» — регистр устанавливает для элемента классификатора ОКОФ применяемые амортизационные группы.

Справочник «Годовые графики амортизации ОС» — предназначен для хранения графиков амортизации основных средств в организациях с сезонным характером производства.

Использование графика амортизации указывается при принятии к учету основного средства.

Использование графика амортизации после принятия основного средства к учету или изменение графика амортизации регистрируется документом Изменение графиков амортизации ОС.

При вводе графика нужно задать коэффициенты распределения годовой суммы амортизации по месяцам. Коэффициент распределения будет учитываться при выполнении регламентной операции начисления амортизации.

Справочник «ЕНАОФ» — содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений.

По этому справочнику классифицируются основные средства, для которых рассчитывается износ по ЕНАОФ.

Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега.

Шифр по ЕНАОФ указывается для основных средств в поле Шифр по ЕНАОФ.

Справочник «ОКОФ» — содержит общероссийский классификатор основных фондов.

Справочник используется для классификации основных средств при принятии к учету для определения амортизационной группы.

Код ОКОФ указывается для основного средства в поле ОКОФ.

Справочник «Параметры выработки ОС» — предназначен для хранения списка натуральных показателей, пропорционально объему которых может начисляться амортизация основных средств.

Справочник «Причины списания ОС» — предназначен для хранения списка причин списания объектов основных средств.

Справочник «События с основными средствами» — предназначен для хранения перечня событий с основными средствами организации, например, принятие к учету, перемещение, модернизация и т.п.

Для каждого события нужно выбрать из списка Вид события.

При регистрации документов по учету основных средств в поле Событие выбирается значение из справочника.

Документ «Поступление (акт, накладная)» — предназначен для отражения различных операций по поступлению товаров и услуг.

Документ «Поступление доп. расходов» — предназначен для отражения услуг сторонних организаций, затраты на которые включаются в стоимость товаров.

Документ «Передача оборудования в монтаж» — предназначен для включения стоимости оборудования и комплектующих, требующих монтажа, в расходы, формирующие первоначальную стоимость объектов основных средств.

Документ «Поступление (акт, накладная)» — предназначен для отражения различных операций по поступлению товаров и услуг.

Документ «Принятие к учету ОС» — предназначен для отражения принятия к учету основных средств.

Документ «Перемещение ОС» — предназначен для отражения перемещения основных средств в другое подразделение и (или) на другое материально-ответственное лицо.

Документ «Модернизация ОС» — предназначен для отражения модернизации (реконструкции) основных средств.

Документ «Инвентаризация ОС» — предназначен для отражения результатов инвентаризации основных средств.

Документ «Списание ОС» — предназначен для отражения списания основных средств.

Документ «Подготовка к передаче ОС» — предназначен для отражения подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации.

Документ «Передача ОС» — предназначен для отражения продажи основных средств.

Документ «Выработка ОС» — предназначен для регистрации объема выработанной продукции (выполненных работ) для начисления амортизации основных средств.

Документ «Изменение графиков амортизации ОС» — предназначен для изменения графиков амортизации основных средств в организациях с сезонным характером производства.

Документ «Изменение специального коэффициента для расчета амортизации ОС (налоговый учет)» — предназначен для изменения специального коэффициента для расчета амортизации ОС в налоговом учете.

Документ «Изменение способов отражения расходов по амортизации ОС» — предназначен для изменения способа отражения расходов по амортизации ОС — счетов затрат и аналитики, на которые относятся расходы по амортизации основных средств.

Документ «Изменение параметров начисления амортизации ОС» — предназначен для изменения параметров амортизации основных средств.

Документ «Изменение состояния ОС» — предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Документ «Регистрация оплаты ОС и НМА для УСН» — предназначен для регистрации в налоговом учете УСН информации об оплате поставщику основных средств, нематериальных активов и затрат на модернизацию.

Документ «Регистрация оплаты ОС и НМА (ИП)» — предназначен для регистрации в учете индивидуальных предпринимателей информации об оплате поставщику основных средств и нематериальных активов.

Отчет «Ведомость амортизации ОС» — предназначен для анализа данных по основным средствам. В отчете можно проанализировать данные по бухгалтерскому и налоговому учету, установить отбор по материально-ответственному лицу, вывести дату принятия к учету и др.

Отчет «Инвентарная книга ОС» — инвентарная книга учета объектов основных средств по форме ОС-6б (утверждена постановлением Госкомстата России от 21 января 2003 г. № 7) используется малыми предприятиями для учета наличия объектов основных средств, а также их движения внутри организации. Инвентарная книга ведется в бухгалтерии организации в одном экземпляре.

Учет поступления основных средств

Когда на предприятии начинают функционировать новые материальные активы, их поступление должно быть правильно оформлено, поскольку показатель стоимости введенных на баланс имущественных активов напрямую влияет на многие другие производственные факторы. Процедура оприходования основных средств должна соответствовать нормативным требованиям, подтверждаться документально и быть корректно проведена по бухгалтерским счетам.

Рассмотрим, какими путями могут попадать на предприятие основные имущественные фонды, как их правильно проводить по процедуре учета, в каких документах отображать.

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

Практическое задание

Оформить поступление оборудования:

- Поставщик: ООО «КВАДРОКОМ»

- Договор: 1601 от 16.01.2015

- Накладная 1601 от 16.01.2015, Счет-фактура: 1601 от 16.01.2015

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E – 1 штука по 720000 рублей.

ИТОГО: 720 000,00 в т.ч. НДС 109 830,51

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E

- Основное средство: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

-

Способ поступления: Приобретение за плату

-

Порядок включения стоимости в состав расходов: Начисление амортизации

Оформить поступление оборудования:

- Поставщик: ООО «»КОММЕРЧЕСКИЕ АВТОМОБИЛИ — ГРУППА ГАЗ» ИНН/КПП: 5256051148/ 525601001

- ОГРН: 1045207058687

- Адрес: 603004, Нижегородская обл, Нижний Новгород г, Ильича пр-кт, дом № 5

ИТОГО: 680 000,00 в т.ч. НДС 103 728,81

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Администрация

- Оборудование: ГАЗель NEXT

- Основное средство: ГАЗель NEXT Группа учета ОС: Транспортные средства

- Амортизационная группа: Третья группа (свыше 3 лет до 5 лет включительно)

- Автотранспорт: Да

- Регистрация транспортных средств: Код вида ТС: 51004

- Идентификационный номер (VIN): 4564134

- Марка: ГАЗель NEXT

- Регистрационный знак: а777кв77

- Мощность двигателя: 120,00 л.с.

- Налоговая ставка: 45,00

-

Способ поступления: Приобретение за плату

-

Порядок включения стоимости в состав расходов: Начисление амортизации

Рассчитать амортизацию за январь месяц.

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Рекомендуем ознакомиться с разделами

Покупка ТМЦ и расчеты с поставщиками

| Справочники. Документы. Операции. |

| Учет затрат на производство и выпуск продукции |

| О курсе… Чему посвящен самоучитель 1С:бухгалтерии и как с ним работать. |

| Как в 1С Бухгалтерия 8.3 создать пользователя с правами «Администратор» |

Первичная стоимость ОС

В данные учетные документы в обязательном порядке заносится первичная стоимость основных производственных фондов, ее составляют затраты, которые по факту понесло предприятие на:

- приобретение;

- доставку;

- монтаж;

- сооружение;

- приобретение сырья для создания;

- уплату госпошлины на получение права и др.

ВАЖНО! В первичную стоимость поступивших основных фондов не входит сумма налога НДС и других сборов, подлежащих возмещению.

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

- Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

-

стоимость приобретенного актива без НДС (дебет 08, кредит 60);

- дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

- выделение НДС (дебет 19, кредит 60 или 76);

- введение основного актива в эксплуатацию (дебет 01, кредит 08).

- Принятие по договору дарения. Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

- Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

- Д01 К08 — данный материальный актив вводится в эксплуатацию;

- Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

Данные для бухгалтерского учета:

основной актив вводится в эксплуатацию (дебет 01, кредит 08).

-

оплата труда подрядчиков (дебет 08, кредит 60 или 76);

-

прием средства к учету (дебет 01, кредит 08);

Принятие к учету основных средств, не требующих монтажа

Теперь приобретенное основное средство нам необходимо ввести в эксплуатацию. Для этого в программе 1С Бухгалтерия 8 создается документ «Принятие к учету ОС». Создать его можно в журнале одноименных документов.

Источник: vhl55.ru

Бытовка строительная амортизационная группа 2022

Блок контейнеры – движимое или недвижимое имущество?

Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также надворные постройки (склады, гаражи, ограждения, сараи, заборы, колодцы и прочее) являются самостоятельными объектами. Встроенные в здания котельные установки (бойлерные, тепловые пункты), включая их оборудование по принадлежности, также относятся к зданиям. Основные фонды отдельно стоящих котельных учитываются в соответствующих группировках.

Такой блок-модуль представляет собой сборную конструкцию на основе металлического каркаса, которая может быть оборудована как жилое помещение для проживания рабочих, контора, пост охраны и т.д.

Если основное средство не упомянуто в Классификации, а техническая документация на него отсутствует, определить амортизационную группу и срок полезного использования можно, обратившись с соответствующим запросом в Минэкономразвития России. Такие рекомендации содержатся в письме Минфина России от 3 ноября 2011 г. № 03-03-06/1/711. Также встречаются и бытовки из дерева. Однако они отличаются от блок-контейнеров меньшим сроком эксплуатации, а также невысокой ценой. Такие недорогие сооружения также могут использоваться на строительных площадках для хранения строительных материалов, техники и инструментов.

К группировке «ЗДАНИЯ (КРОМЕ ЖИЛЫХ)» относятся нежилые здания целиком или их части, не предназначенные для использования в качестве жилья и представляющие собой архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения, хранения материальных ценностей и т.п.

Можно ли учесть бытовку по коду ОКОФ 11 0001110? Нужно ли ее стоимость включать в налогооблагаемую базу по налогу на имущество организаций?

Какую норму амортизации установить в 2022 году для объектов, которые относятся к 10 амортизационной группе?

Правильно ли я понимаю, что блочно-модульная котельная является сборно-разборным зданием (т.е. может быть разобрана и перевезена в другое место)? Если я правильно понимаю, то такое здание относится к 5-ой амортизационной группе, код ОКОФ 11 0000000 Здания (кроме жилых).

Как принять к учету ОС (блок-контейнер)?

КатеринаВ, об учете блоков-контейнеров («бытовок») на форуме есть несколько обсуждений: Группа учета ОС для строительной бытовки Как правильно документально оформить ввод в эксплуатацию бытовки? Подлежит ли обложению налогом на имущество бытовка строительная (блок-контейнер)? Код по ОКОФ для строительной бытовки, купленной в 2015 году Учет строительных бытовок как ОС К какой амортизационной группе и к какому коду по ОКОФ относится бытовка-КПП?

Цитата (КатеринаВ):Я думаю отнести его к 7 амортизационной группе (срок полезного использования 15-20 лет) код ОКОФ 11 0000000. Правильно ли я думаю? Насчет группы, думаю, Вы погорячились.

Ну сами посудите, может ли бытовка служить 15-20 лет?) Хотя если её по объектам не возить, то, наверное, сможет) (Это отступление) Имейте в виду, что с 01.01.2017г. действует новый Общероссийский классификатор основных фондов (ОК 013-2014 (СНС 2008)). Поэтому приведенный Вами ОКОФ 11 0000000 некорректен.

Приказом Росстандарта от 21.04.2016г. №458 «Об утверждении прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов» введены переходные ключи. Поэтому, воспользовавшись переходными ключами, видим, что ОКОФ 11 0000000 утратившего силу классификатора соответствует ОКОФ 210.00.00.00.000 «ЗДАНИЯ (КРОМЕ ЖИЛЫХ)» действующего классификатора.

Не уверена, что это то, что Вам нужно. Я бы порекомендовала Вам использовать 210.00.13.11.111 «Здания производственные бытовые». К сожалению, согласно Классификатору основных средств, включаемых в амортизационные группы, утвержденному Постановлением Правительства РФ от 01.01.2002г. №1 «О классификации основных средств, включаемых в амортизационные группы» (в ред.

Постановления Правительства РФ от 07.07.2016г. №640), код ОКОФ 210.00.13.11.111 не входит ни в одну амортизационную группу. Но не стоит расстраиваться. Законодатель предоставляет выбор. Основные средства, относящиеся к коду ОКОФ 210.00.00.00.000, можно увидеть и в четвертой, и в пятой, и в седьмой, и в восьмой, и в девятой, и в десятой амортизационных группах.

Причем, отнесение к той или иной амортизационной группе зависит от конструктивных особенностей здания. В Вашем случае приобретенный блок-контейнер можно отнести к четвертой амортизационной группе, потому что согласно Классификатору, в четвертую группу с кодом ОКОФ 210.00.00.00.000 входят: здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др.); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные.

Таким образом, Вашу бытовку с кодом по ОКОФ 210.00.13.11.111 относите к четвертой амортизационной группе. Цитата (КатеринаВ):Подскажите какую группу ОС выбрать в программе? И нужно ли начислять амортизацию?В программе также выбираете четвертую амортизационную группу. Насчет амортизации. Если мы говорим об основном средстве, т.е. об имуществе стоимостью более 40 000 рублей (для бух.учета) и стоимостью более 100 000 рублей (для налогового учета), то амортизация должна начисляться. Отличная статья есть на нашем форуме на эту тему: Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

Относятся ли блок-контейнеры к объектам капитального строительства?

Фундаменты под всякого рода объектами, такими как котлы, генераторы, станки, машины, аппараты и прочими, расположенными внутри зданий, не входят в состав здания, кроме фундаментов крупногабаритного оборудования. Фундаменты этих объектов входят в состав установленных на них объектов, фундаменты крупногабаритного оборудования, сооруженные одновременно со строительством здания, входят в состав здания.

Кроме того, при передаче объекта основных средств передается его инвентарная карточка, в которой указан срок полезного использования.

Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также надворные постройки (склады, гаражи, ограждения, сараи, заборы, колодцы и прочее) являются самостоятельными объектами.Объектом классификации данного вида основных фондов является каждое отдельно стоящее здание.

Эти сроки уменьшаются на подтвержденные сроки фактической эксплуатации объектов за время нахождения в казне. Следовательно, в рассматриваемом случае учреждению необходимо начислить амортизацию за период, пока объект учитывался в казне.

Так, строительные вагончики бытовки могут служить:

- раздевалками для работников;

- столовыми;

- прорабскими;

- комнатами отдыха;

- временным жильём;

- помещениями для охранников;

- складами;

- пропускными пунктами.

В таблицу собраны объекты недвижимости в разрезе их отнесения к различным амортизационным группам для целей налогового учета.

Новый ОКОФ разработан взамен ранее применявшегося классификатора ОК 013-94, утвержденного Постановлением Госстандарта РФ от 26.12.1994 № 359. Напомним, что прежний ОКОФ действовал в течение 20 лет (с 1996 по 2022 год). За это время многие его понятия и термины устарели.

В таблицу собраны объекты недвижимости в разрезе их отнесения к различным амортизационным группам для целей налогового учета.

Для чего классификатор нужен обычному налогоплательщику? На его основе определяют амортизационную группу, как это сделать, мы расскажем ниже. Также он необходим для заполнения раздела 2.1 декларации по налогу на имущество организаций. Неприменение справочника или использование устаревшего перечня приведет к неправильному начислению амортизации, доначислению налога на прибыль и штрафам.

В ныне действующем классификаторе кодировка основных фондов имела 9-значное значения вида XX XXXXXXX. В новом ОКОФ с 2022 года она будет представлять собой цифровое обозначение формата XXX.XX.XX.XX.XXX. Это новшество довольно ощутимо изменило саму структуру классификатора.

На основании реального полезного эксплуатационного ресурса сформирована амортизационная группа блок контейнеров – активы нематериальные, средства – основные. В ней существуют подгруппы следующего вида:

- жилища

- здания

- хозяйственный и производственный инвентарь

- машины и оборудование

- передаточные устройства и сооружения

Они возводятся на время строительства и после его завершения сносятся либо перевозятся (если это возможно) на новую стройку.

С определением конкретной амортизационной группы. Именно от нее зависит срок, в течение которого стоимость ОС будет учитываться в расходах по налогу на прибыль.

В Общероссийском классификаторе основных фондов (ОКОФ)установки котельные транспортабельные относятся к коду — 14 2897371. В Классификации основных средств, включаемых в амортизационные группы, данный код отсутствует.

Несмотря на то, что блок-контейнеры и состоящие из них модульные здания эксплуатируются в качестве жилых, административных и промышленных зданий, они не относятся к объектам капитального строительства.

Блок-контейнер: амортизационная группа

Такого объекта, как блок-контейнер, в налоговой Классификации нет. В то же время, в частности, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные здания (кроме жилых) отнесены к 7-ой амортизационной группе. Это значит, что срок полезного использования по ним устанавливается свыше 15 лет до 20 лет включительно.

Амортизационная группа блок-контейнера

В зависимости от сроков полезного использования объекты основных средств распределяются в налоговом учете по амортизационным группам (п. 1 ст. 258 НК РФ). Срок полезного использования определяет организация на дату ввода объекта в эксплуатацию. Устанавливают срок в соответствии с Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2022 № 1).

-

— Общероссийский классификатор основных фондов — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты — Информационное, компьютерное и телекоммуникационное (икт) оборудование 320.26.2 — Компьютеры и периферийное оборудование

При наличии у какого-либо конструктивно-сочлененного объекта нескольких компонентов (в частности частей) – ОС, обладающие различными сроками использования, каждый компонент берется во внимание как отдельно взятый инвентарный объект.

К какой амортизационной группе относится компьютер в РФ в 2022 году

Помимо срока, включение имущества в состав основных средств зависит и от характера его использования.Основными средствами может быть признано имущество, которое будет использоваться в деятельности учреждения: при выполнении работ, оказании услуг, выполнении госполномочий (функций), для управленческих нужд.При этом основные средства – это объекты, которые принадлежат учреждению на праве оперативного управления и находятся в эксплуатации, запасе, на консервации, сданы в аренду или получены в лизинг (сублизинг).

В чем разница между движимым и недвижимым имуществом

Согласно существующему законодательству РФ блок-контейнер, эксплуатируемый обособленно или становящийся сборочной единицей модульного здания, является движимым имуществом. Выпускают сборно разборный блок контейнер промышленным способом, поэтому он относится к первой группе, является титульным.

Однако жилые дома и жилые помещения, учитываемые на балансе в качестве объектов основных средств, в этом списке не указаны. Соответственно, налог на имущество рассчитывается в общем порядке.

Она содержит коды ОКОФ (по классификатору основных фондов), наименования основного средства и примечания по ним с распределением по амортизационным группам.

Классификация ОС

Срок полезного использования объекта амортизируемого имущества определяется налогоплательщиком самостоятельно на дату ввода ОС в эксплуатацию в соответствии с положениями НК РФ и с учетом Классификации ОС.

Классификации ОС – это таблица, в которой для каждой группы указаны наименование входящих в нее ОС и соответствующий код Общероссийского классификатора основных фондов (ОКОФ).

В настоящее время Классификация представляет собой таблицу, состоящую из трех столбцов, в первом из которых указан код по ОКОФ, во втором столбце – наименование ОС, а в третьем столбце содержатся «Примечания к наименованиям ОС» (где могут быть указаны исключения или дополнительные пояснения).

В пределах амортизационных групп, основные средства сгруппированы по подгруппам – Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий.

Отметим, что налоговое законодательство не устанавливает для целей исчисления амортизации применение в безусловном порядке максимального срока полезного использования.

Так по правилам пункта 3 статьи 258 НК РФ налогоплательщик относит основные средства к одной из десяти амортизационных групп.

При этом Классификация ОС предусматривает срок полезного использования объектов в интервале минимальных и максимальных значений.

Таким образом, НК РФ не обязывает компанию устанавливать именно максимально допустимый срок полезного использования объекта ОС.

Вагончик Нежилой Окоф В 2022 Году

В этом случае срок начисления амортизации по сооружению будет одинаков как в налоговом, так и бухгалтерском учете. Это очень удобно и позволяет минимизировать расхождения по амортизационным отчислениям.

По нашему мнению, согласно ОКОФ строительная бытовка относится к четвертой амортизационной группе (имущество со сроком полезного использования свыше 5 до 7 лет включительно), группировка «Здания производственные бытовые», код ОКОФ 11 0001110.

Ещё несколько названий подобных помещений – это передвижные вагончики, вагон-дома, бараки, вагончики, передвижки и т.п.

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Вагончик Нежилой Окоф В 2022 Году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Вторая амортизационная группа

Вторая амортизационная группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Вторая амортизационная группа включает в себя имущество со сроком полезного использования свыше 2 лет до 3 лет включительно (п. 3 ст. 258 Налогового кодекса Российской Федерации).

Перечень основных средств, относящихся к 2-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы.

Срок полезного использования

Минимальный срок полезного использования 2-й амортизационной группы — 25 месяцев (2 года и 1 месяц);

Максимальный срок полезного использования 2-й амортизационной группы — 36 месяцев (3 года).

К 2-й амортизационной группе могут относиться основные средства категории:

— Машины и оборудование

— Инвентарь производственный и хозяйственный

1) По налогу на имущество организаций не признаются объектами налогообложения объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации (пп. 8 п. 4 ст. 374 НК РФ). Имущество иных амортизационных групп может облагаться налогом на имущество (п. 25 ст.

381, ст. 381.1. НК РФ, см. Налог на имущество организаций).

2) По основным средствам, относящимся к 1-2 и 8-10 амортизационным группам может применяться амортизационная премия (для налога на прибыль организаций) в размере не более 10% (см. Амортизационная премия, п. 9 ст. 258 НК РФ).

3) Повышенный коэффициент амортизации 3 (для налога на прибыль организаций) по предмету лизинга не применяется к основным средствам, относящимся к 1 — 3 амортизационным группам (п. 2 ст. 259.3. НК РФ, см. Повышенный коэффициент амортизации).

4) Налогоплательщики вправе применять повышенный коэффициент амортизации 2 (для налога на прибыль организаций) в отношении амортизируемых основных средств, включенных в 1 — 7 амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта (пп. 6 п. 1 статьи 259.3 НК РФ, Участники специальных инвестиционных контрактов).

К примеру ко 2-й амортизационной группе относятся:

Персональный компьютер (Код ОКОФ (версия с 01.01.2017) 330.28.23.23, Код ОКОФ (версия до 01.01.2017) 14 3020000)

Ноутбук (Код ОКОФ (версия с 01.01.2017) 330.28.23.23, Код ОКОФ (версия до 01.01.2017) 14 3020000)

IPAD (Код ОКОФ (версия с 01.01.2017) 330.28.23.23, Код ОКОФ (версия до 01.01.2017) 14 3020000)

Система хранения данных

Насосы для перекачки жидкостей; подъемники жидкостей (насосы артезианские и погружные) (код ОКОФ 330.28.13.1)

330.28.13.1 Краны грузоподъемные стрелкового типа (код ОКОФ 330.28.22.14.125)

Выдержка из Классификации основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1:

Вторая группа

(имущество со сроком полезного использования свыше 2 лет до 3 лет включительно)

Машины и оборудование

| Код ОКОФ | Наименование | Примечание |

| 330.25.73.50 | Формы литейные; опоки для литья металлов; поддоны литейные; модели литейные | — |

| 330.26.51.66 | Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки | оборудование для контроля технологических процессов |

| 330.28 | Машины и оборудование, не включенные в другие группировки | оборудование буровое нефтепромысловое и геолого-разведочное |

| 330.28.13.1 | Насосы для перекачки жидкостей; подъемники жидкостей | насосы артезианские и погружные |

| 330.28.22.11.190 | Подъемники, не включенные в другие группировки | подъемники мачтовые строительные |

| 330.28.22.14.125 | Краны грузоподъемные стрелкового типа | — |

| 330.28.22.18 | Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное прочее | грейферы; приспособления и устройства грузозахватные, оснащение монтажное, приспособления навесные для уплотнения грунтов, используемые при строительстве; конвейеры ленточные передвижные с прорезиненной лентой |

| 330.28.22.18.180 | Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки | валки опорные |

| 330.28.22.18.180 | Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки | валки опорные |

| 330.28.22.18.244 | Погрузчики-измельчители силоса и грубых кормов | машины для заготовки грубых кормов |

| 330.28.22.18.245 | Стогометатели | — |

| 330.28.22.18.390 | Оборудование подъемно-транспортное и погрузочно-разгрузочное прочее, не включенное в другие группировки | питатели ленточные стационарные |

| 330.28.23.23 | Машины офисные прочие | включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей |

| 330.28.29.12 | Оборудование и установки для фильтрования или очистки жидкостей | гидроциклоны однокорпусные; батареи гидроциклонов |

| 330.28.29.22.190 | Устройства механические для разбрызгивания, рассеивания или распыления прочие, кроме сельскохозяйственных | питатели (без лабораторных) |

| 330.28.30.51 | Косилки (включая устройства режущие для установки на тракторе), не включенные в другие группировки | — |

| 330.28.30.52 | Машины сеноуборочные | плющилки тракторные; волокуши тракторные; грабли конные и тракторные; ворошилки; установки искусственного досушивания сена и машины для заготовки грубых кормов прочие |

| 330.28.30.53 | Прессы для соломы или сена, включая пресс-подборщики | — |

| 330.28.30.83 | Оборудование для приготовления кормов для животных | — |

| 330.28.30.86.110 | Оборудование для сельского хозяйства, не включенное в другие группировки | оборудование специальное технологическое для животноводства и кормопроизводства |

| 330.28.41.24.190 | Станки для прочих видов обработки металлов резанием | оборудование немеханизированное, ручная аппаратура для кислородной резки металлов и сменные машинные резаки |

| 330.28.91.11.120 | Ковши для металлургического производства | — |

| 330.28.92.11 | Подъемники и конвейеры непрерывного действия для подземных работ | — |

| 330.28.92.12.190 | Машины проходческие прочие | оборудование для горнодобывающих производств (машины бурильные, пневмоударники, оборудование навесное бурильное; машины и оборудование для зарядки и забойки взрывных скважин; оборудование горноспасательное; аппаратура шахтной автоматизации, сигнализации и связи и другое оборудование) |

| 330.28.93.13.149 | Оборудование технологическое прочее для комбикормовой промышленности | бункеры для сухих и влажных кормов |

| 330.28.93.17.112 | Машины для измельчения и нарезания | — |

| 330.28.99.39.160 | Оборудование фонтанное и газлифтное | — |

| 330.30.20.31.120 | Оборудование путевое для контроля и ремонта железнодорожных путей | машины и инструменты для работы с отдельными элементами верхнего строения пути |

| 330.32.50 | Инструменты и оборудование медицинские | технологическая оснастка для протезной промышленности |

| 310.29.10.59.270 | Средства транспортные, оснащенные подъемниками с рабочими платформами | подъемники грузопассажирские |

Инвентарь производственный и хозяйственный

| 220.42.99.12 | Сооружения для занятий спортом и отдыха* | — |

* ОКОФ уточняет (к коду 220.42.99.12):

Эта группировка включает:

— спортивные площадки для спортивных игр, главным образом на открытом воздухе, такие как футбол, бейсбол, регби, легкая атлетика, автомобильные или велосипедные гонки и скачки;

— объекты для отдыха, например площадки для игры в гольф, пляжные сооружения, горные убежища, парковые территории и парковые сооружения для отдыха

| 520.00.10.08 | Прочие культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию, не включенные в другие группировки | — |

Найти амортизационную группу по названию основного средства:

Это наиболее прочные и крепкие сооружения, предназначенные для длительного использования без потери первоначальных характеристик.

Для того имущества, с которым компании будут работать после нового года, разработаны специальные инструменты, позволяющий относительно безболезненно совершить переход на новые ОКОФ с 2017 года.

В результате суд пришел к выводу, что имущество не относится к недвижимому Постановление от ФАС Западно-Сибирского округа также рассматривал спор, решение которого зависело от того, относится ли спорный объект к недвижимому имуществу. Суд указал, что линия электропередачи высокого напряжения протяженностью 0,16 км не является недвижимостью, поскольку кабельную линию возможно переместить без несоразмерного ущерба ее назначению Постановление от Сборно-разборный характер конструкции объекта По сути, это следствие предыдущего критерия , ведь от особенности конструкции объекта зависит, можно ли его демонтировать без причинения ущерба см.

- Автономный источник тепла. Подходит для жилых, общественных и производственных зданий. Размер зданий может быть достаточно большим. Особенно удобно использовать БМК для арендованных помещений. В случае переезда такую котельную можно также перевезти на новое место.

- Обогрев теплиц. БМК может не только поддерживать нужную температуру в помещении, но и подогревать воду для полива.

- Аварийно-спасательные работы. Котельную можно установить на полуприцеп и укомплектовать гибкими трубами с утеплением. Это позволяет быстро выполнять присоединение БМК к системе аварийного здания. Развертывание котельной можно выполнить за 4 часа.

Проще говоря, определять заново амортизационную группу ОС, приобретенного ранее, не потребуется, даже если согласно ОКОФ-2017 с расшифровкой и группой, срок полезного использования такого объекта должен был бы измениться.

Относится ли блок-контейнер к движимому имуществу?

Другими словами, если несоразмерного ущерба при транспортировке блок-контейнера ему не наносится, то конструкция относится к зданию/сооружению временному. Ее не нужно вносить в Реестр недвижимого имущества и регистрировать в соответствующих инстанциях. Очень удобен для застройщика блок контейнер Север с профессионально выполненной теплоизоляцией.

Нежилыми зданиями могут являться такие объекты, как склады, гаражи и промышленные здания, коммерческие (торговые) здания, здания для проведения развлекательных мероприятий, гостиницы, рестораны, школы, больницы, тюрьмы и т.д.

Создано понятие «группа амортизации БК» для бухгалтерского и налогового учета, так как позволяет вычислить сотрудникам строительных организаций налог на прибыль.

О движимом и недвижимом имуществе

Кроме того, суд указал, что « Таким образом, исходя из совокупности технических критериев (наличие фундамента, его «привязка» к земле, подведение к объекту стационарных коммуникаций, принадлежность строения к капитальным), суд может признать спорный объект недвижимостью.

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями.

Еще перед оформлением покупки бытовки владельцу следует уточнить для себя вопрос, являются ли блок-контейнеры движимым или недвижимым имуществом. Это необходимо для регистрации здания в Реестре недвижимости, обложения налогом на имущество, определения группы амортизации. Исключением является постройка в саду, на которую не нужен проект.

Источник: o-platil.ru

Формирование стоимости ОС при его строительстве

Компаниям следует более внимательно подходить к формированию в учете стоимости основного средства, которое строится собственными силами. При МСФО в стоимость такого актива включаются данные из нескольких статей учета.

Не секрет, что при подготовке финансовой отчетности по МСФО каждая компания может выделить для себя показатели, формирование которых наиболее трудоемко. Очень часто таким показателем является балансовая стоимость основных средств (далее – ОС) и незавершенного строительства, а также связанные с ней раскрытия.

Речь в этой статье пойдет о формировании стоимости объектов незавершенного строительства. Со стоимостью материалов и оборудования, а также услугами субподрядчиков все понятно. Первые два вида затрат должны быть включены в себестоимость объекта с учетом всех невозмещаемых налогов, импортных пошлин, предоставленных скидок и возмещений. Услуги субподрядчиков включаются в момент подписания актов сдачи-приемки работ (услуг).

Основные вопросы у бухгалтера вызывает возможность отнесения на себестоимость объекта незавершенного строительства других затрат, связанных со строительством. Рассмотрим эти затраты и порядок их отражения в учете и отчетности.

МСФО (IAS) 16 «Основные средства» (далее – МСФО 16) предполагает капитализацию следующих видов прямых затрат, непосредственно связанных с приведением актива в то состояние, в котором руководство компании запланировало его эксплуатацию:

(a) затраты на выплату вознаграждений работникам (МСФО (IAS) 19 «Вознаграждения работникам»), непосредственно связанные со строительством или приобретением объекта ОС

Обратите внимание, что имеется в виду не только фонд оплаты труда и отчисления в социальные фонды, но и, при наличии, расходы на негосударственное пенсионное обеспечение или выплаты акциями;

(b) затраты на подготовку площадки

Данная статья может быть очень большой по стоимости, например в ситуации, когда для строительства объекта ОС был приобретен земельный участок с имеющимися постройками, стоимость сноса которых (для приведения площадки в состояние готовности для стройки нового объекта) тоже должна быть учтена в себестоимости этого объекта.

Кроме того, в составе затрат на подготовку площадки под строительство можно учесть стоимость операционной аренды в том случае, если площадка арендуется до момента передачи права собственности на землю или права ее аренды;

(d) затраты на установку и монтаж

Включается оплата подрядчикам, оказавшим услуги по доставке и производству погрузочно-разгрузочных работ, либо затраты на выплату вознаграждения работникам в случае выполнения этих работ собственными силами;

(e) затраты на проверку надлежащего функционирования актива после вычета чистой выручки от продажи изделий, произведенных в процессе доставки актива в место назначения и приведения его в рабочее состояние (например, образцов, полученных при проверке оборудования)

Фактически это затраты на пусконаладку и тестирование объекта строительства;

(f) выплаты за оказанные профессиональные услуги

Прямыми затратами при приобретении объекта строительства, скорее всего, будут услуги агентов/брокеров недвижимости, которые подобрали земельный участок для застройки, или юридические/нотариальные услуги по оформлению собственности на актив.

Кроме прямых затрат, перечисленных непосредственно в МСФО 16, очень важной составляющей стоимости объекта могут являться капитализированные затраты по займам, предусмотренные МСФО (IAS) 23 «Затраты по займам».

Затраты по займу представляют собой расходы по процентам, рассчитываемые с использованием метода эффективной ставки процента.

В случае привлечения займа/кредита на рыночных условиях эффективной будет процентная ставка, предусмотренная договором. Если же заем привлечен не на рыночных условиях, для формирования корректной суммы процентных расходов необходимо использовать при начислении процентов не ставку, которая заложена в договоре (иногда равную нулю), а рыночную ставку, под которую компания смогла бы привлечь финансирование, если бы привлекала его на рыночных условиях. Например, если предприятие приобрело оборудование, составляющее часть объекта строительства, с отсрочкой платежа, это значит, что в стоимости объекта заложены «скрытые» проценты, так как стоимость при немедленной оплате отличалась бы от стоимости в рассрочку. Поэтому в стоимости объекта строительства необходимо признать только ту сумму, которая была бы назначена при моментальной оплате, а остальное постепенно признавать в качестве затрат по займам (см. пример ниже).

Пример

Если фирма приобретает у поставщика копировальный аппарат на условиях немедленной оплаты, то он стоит 200 000 руб. А если покупает его на условиях отсрочки оплаты на 2 года, то стоимость составит уже 242 000 руб. Хотя последняя операция и будет называться беспроцентной отсрочкой платежа, следует понимать, что 200 000 руб. – это стоимость основного средства, а 42 000 руб. – затраты по займу. И в случае если приобретение аппарата не относится к долгосрочному строительству и проценты не должны капитализироваться, то 42 000 руб. необходимо будет в течение двух лет признавать в составе прибылей и убытков (по 21 000 руб. в каждом отчетном году).

Затраты, связанные с финансовой арендой. Когда компания при приобретении объекта ОС использует договор финансовой аренды (лизинга), для целей МСФО это фактически означает оплату объекта путем привлечения финансирования. Ведь согласно стандартам будет признан одновременно актив и обязательство по его оплате. Но признан он будет не в полной сумме выплат, а по той же системе, что и в предыдущем пункте, то есть по стоимости, по которой он был бы приобретен на условиях незамедлительной оплаты. Каждый лизинговый платеж будет состоять из погашения основной суммы и погашения начисленных процентов.

Курсовые разницы, возникающие в результате привлечения займов в иностранной валюте, в той мере, в какой они считаются корректировкой затрат на выплату процентов. Конечно, данный пункт стандарта не предполагает, что все курсовые разницы, которые относятся к процентным расходам, также относятся и к затратам по займам. Формулировка достаточно расплывчатая и предполагает профессиональное суждение. По нашему мнению, при выборе валюты займа компания уже предусматривает то, что расходы по курсовым разницам будут меньше, чем расходы по процентам в функциональной валюте. То есть, например, курсовая разница при оплате процентов в евро будет меньше, чем процентные расходы по займу, выраженному в рублях.

Имеет смысл ограничить признание в качестве затрат по займу той суммой курсовой разницы, которая может быть рассчитана как разница между суммой к оплате в рублях при привлечении займа в иностранной валюте и суммой к оплате в рублях при привлечении займа в рублях с аналогичной ставкой.

Самое простое – если у компании есть целевой кредит на строительство. Тогда все затраты по данному кредиту капитализируются в стоимости конкретного объекта. Но если часть займа, пока не использованная для финансирования строительства, приносит доход (например, ее положили на депозитный счет в банке), то капитализированные затраты по займу должны уменьшаться на сумму полученных процентов по депозиту.

Однако чаще всего компании привлекают нецелевые займы, одновременно осуществляя строительство ОС. Затраты по таким займам также должны капитализироваться с использованием ставки капитализации, которая определяется следующим образом:

Ставка капитализации = Средневзвешенная сумма затрат по займам : Остаток непогашенных нецелевых займов х 100%

Данная ставка затем умножается на сумму затрат на строительство, произведенную за отчетный период (см. пример ниже).

Пример

У компании на 31.12.2013 есть непогашенные остатки по двум займам. В том числе в 2013 г. компания привлекла нецелевой заем, остаток на отчетную дату по которому составил 1 000 000 тыс. руб. Процентная ставка по кредиту – 10% годовых. Общая сумма начисленных за 2013 г. процентов – 93 000 тыс. руб.

Второй заем в сумме 1 500 000 тыс. руб. и процентной ставкой 8% годовых уже был частично погашен. Остаток на 31.12.2013 – 1 200 000 тыс. руб.; проценты, начисленные за период, – 97 000 тыс. руб.

Компания построила новый корпус завода. Общие затраты на строительство в 2013 г. составили 800 000 тыс. руб.

Таким образом, ставку капитализации мы можем рассчитать как:

(93 000 тыс. руб. + 97 000 тыс. руб.) : (1 000 000 тыс. руб. + 1 200 000 тыс. руб.) x 100% = 8,64%.

И затем, умножив на эту ставку сумму затрат на строительство: 800 000 тыс. руб. x 8,64% = 69 120 тыс. руб., получаем сумму затрат по займам, которые подлежат капитализации в 2013 г.

Сумма капитализированных в периоде затрат по займам не может превысить общую сумму затрат по займам этого периода. А вот сумма дохода от временного использования заимствованных средств уже не будет уменьшать сумму капитализированных затрат, так как этот доход не будет относиться напрямую к процессу строительства актива.

В ходе строительства возможны перерывы, обусловленные необходимостью (например, на оформление документации, на ожидание необходимых для соблюдения технологии погодных условий и прочее). Для определения того, необходимо ли приостанавливать капитализацию во время таких перерывов, требуется проанализировать, является ли данный перерыв необходимым для приведения актива в состояние готовности к использованию. Если ожидание является обязательным, капитализацию необходимо продолжить.

Сумма процентов, капитализированных в стоимости строительства в каждом отчетном периоде, должна раскрываться в отчетности.

В случае если у компании есть обязательства по демонтажу ОС и (или) восстановлению окружающей среды после завершения их использования, в первоначальную стоимость объекта строительства должна быть включена сумма резерва под такие действия.

Подобные резервы создаются тогда, когда у компании уже есть обязательство, возникшее в результате прошлого события. В случае строительства – это момент начала стройки. Как только заложен фундамент, например завода, возникает обязательство по последующему демонтажу этого фундамента и восстановлению окружающей среды. Как только земля разрыта и в нее положили трубы при строительстве трубопровода, возникает обязательство по демонтажу этих труб. Обязательство может возникать как на основании требований договора или законодательства, так и на основании самостоятельного принятия на себя подобных обязательств (например, из сложившейся практики, декларируемой политики охраны окружающей среды и прочего).

Рассмотрим порядок учета резерва на демонтаж ОС и восстановление природных ресурсов (см. пример ниже). При этом отметим, что основные сложности при формировании суммы такого резерва вызывает определение будущих затрат по выводу объекта из эксплуатации и определение ставки дисконтирования для расчета текущей стоимости резерва. Эти вопросы заслуживают отдельного рассмотрения и требуют подробного описания соответствующими специалистами.

Пример

Компания производит бурение нефтяной скважины. Лицензия на добычу полезных ископаемых выдана на 30 лет. Прямые расходы на строительство скважины с учетом затрат по займам составляют 32 000 тыс. руб. После завершения эксплуатации, по местному природоохранному законодательству, компания должна законсервировать скважину.

Руководство компании с помощью технических специалистов оценило будущие затраты на демонтаж скважины и пришло к выводу, что через 30 лет затраты составят 10 000 тыс. руб.

Учитывая, что реальная ставка дисконтирования была рассчитана на уровне 3%, определяем дисконтированную сумму резерва:

Стоимость скважины должна быть увеличена на 4120 тыс. руб. Она составит 36 120 тыс. руб.

Таким образом, достаточно простой на первый взгляд вопрос по определению стоимости объекта ОС при его строительстве оказывается намного сложнее при ближайшем рассмотрении. Ведь стоимость актива формируют данные из других различных статей учета: вознаграждения работникам, резервы, затраты по займам, финансовая аренда, запасы. А в ходе расчета требуется информация не только бухгалтерского, но и технического характера.

Источник: gaap.ru

Монтаж основных средств: когда одной только покупки недостаточно

Среди множества видов приобретаемых организацией основных средств могут оказаться и такие, которые требуют монтажа. Например, к подобным объектам относится производственное оборудование, которое вводится в эксплуатацию только после проведения сборки и прикреплению к опоре, или контрольно-измерительные приборы, монтируемые в устанавливаемое оборудование.

Как правило, оборудование после осуществления его монтажа учитывается в составе основных средств, поэтому к учету оно принимается по первоначальной стоимости.

Так как же принять к учету основные средства, требующие монтажа?

В первоначальную стоимость объекта следует включать:

— сумму, уплаченную поставщику за оборудование по договору;

— сумму, уплаченную за доставку и приведение объекта основных средств в состояние, пригодное для дальнейшего использования.

Данный порядок учета указан в п. 7 и 8 ПБУ 6/01.

Для формирования стоимости оборудования, требующего монтажа, применяется счет 07 «Оборудование к установке». На нем отражаются все затраты на монтаж основных средств: стоимость используемых материалов для монтажа, зарплата сотрудников, осуществляющих монтаж, консультационные услуги и т.д.

Все это увеличивает первоначальную стоимость основного средства. Сумма затрат на монтаж оборудования определяется на основании первичных документов: это могут быть договоры, накладные, акты выполненных работ и т.д. Помимо этого, документами, подтверждающими понесенные расходы, могут являться приказы о командировке, таможенные декларации и пр.

Между тем, необходимо обратить внимание на следующий момент: при формировании стоимости оборудования, которое требует монтажа, нормы ПБУ 6/01 не применяются. В этом случае следует руководствоваться правилами пункта 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29 июля 1998 г. № 34н).

Оформляем документы правильно!

При оформлении документации на оборудование, требующее монтажа, необходимо принимать во внимание нормы Постановления Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Прием основных средств, требующих монтажа, осуществляет специальная комиссия, которая проверяет соответствие оборудования техническим характеристикам, отсутствие дефектов, возможность его использования и т.д., и составляет акт о приеме (поступлении) оборудования (ф. № ОС-14).

Осуществлять монтаж основных средств можно как собственными силами, так и с помощью подрядной организации. В любом случае, оформляется акт о приеме-передаче оборудования в монтаж (ф. № ОС-15), в который вносятся сведения на основании акта ф. № ОС-14. Стоит отметить и тот факт, что при выполнении монтажных работ подрядной организацией данный документ составляется в единственном экземпляре: в акте организации подрядчик отмечает, что оборудование для монтажа им получено, ставит свою подпись и забирает копию акта.

После завершения всех работ по монтажу комиссия проверяет полноту и качество выполненных работ и оформляет акт о приеме-передаче объекта основных средств (ф. № ОС-1). С этого момента оборудование становится основным средством.

Отражаем работы по монтажу основных средств в учете

В первую очередь в бухучете необходимо отразить все затраты по приобретению оборудования. Для этого используется счет 07 «Оборудование к установке». На этот счет можно отнести не только стоимость самого оборудования, но и консультационные услуги, расходы на его доставку и т.п. На основании акта ф. № ОС-14 делаются следующие записи:

Дебет 07 Кредит 60 (76)

— на стоимость оборудования, требующего монтажа, и затраты на его приобретение;

Дебет 19 Кредит 60 (76)

— на сумму «входного» НДС.

Для учета затрат на монтаж основных средств предназначен счет 08-3 «Строительство объектов основных средств». После оформления акта ф. № ОС-15 на стоимость оборудования, переданного для дальнейшего монтажа (включая все затраты на его приобретение) делается проводка:

Дебет 08-3 Кредит 07

Затраты, связанные с монтажом, также собираются по дебету счета 08-3:

Дебет 08-3 Кредит 10 (23, 25, 26, 60, 70, 76 и т.д.)

По данным затратам также необходимо отразить «входной» НДС:

Дебет 19 Кредит 60 (76)

— на сумму НДС по затратам, связанным с монтажом оборудования.

Когда монтаж основных средств будет завершен, то на основании акта ф. № ОС-1 они принимаются к учету как вновь созданные основные средства и вводятся в эксплуатацию. При этом делаются проводки:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

— на первоначальную стоимость созданного основного средства.

Следует остановиться и на некоторых моментах, связанных с учетом НДС:

— входящий НДС по оборудованию, которое требует монтажа, принимается к вычету в тот момент, когда он отражается в учете (на счете 07);

— в случае, когда оборудование поступает за плату, то к вычету принимается и НДС, уплаченный поставщику, и НДС по расходам, которые были связаны с приобретением оборудования;

— при монтаже оборудования подрядной организацией «входной» НДС принимается к вычету сразу после отражения стоимости монтажных работ на счете 08-3;

— если монтаж осуществлялся собственными силами, то по окончании каждого налогового периода на стоимость монтажных работ начисляется НДС, и в том же периоде он принимается к вычету.

Данные положения указаны в Налоговом кодексе РФ (п. 2 ст. 159, п. 10 ст. 167, п. 1 и 6 ст. 171, п. 1 и 5 ст.

172), а также в письмах Минфина России от 13 апреля 2006 г. № 03-04-11/65 и от 27 августа 2010 г. № 03-07-08/250.

Пример

В июне 2012 года ООО «Снежинка» купило оборудование для сборки производственной линии. В соответствии с договором поставки оборудование стоит 2 360 000 руб. (в т. ч. НДС – 360 000 руб.). Уплачено за доставку транспортной компании 11800 руб. (в т. ч. НДС – 1800 руб.). В этом же месяце организация начала устанавливать оборудование в цехе основного производства.

Для монтажа оборудования привлечен подрядчик. Стоимость его услуг составила 59 000 руб. (в т. ч. НДС – 9 000 руб.).

В июле монтаж производственной линии закончился, и оборудование введено в эксплуатацию. В этом же месяце подрядчик составил акт по форме № КС-2 и справку по форме № КС-3, на основании которых организация произвела расчет с ним за монтаж.

При вводе в эксплуатацию оборудования бухгалтер компании составил акт по форме № ОС-1.

В бухучете «Снежинки» сделаны следующие записи.

Дебет 07 — Кредит 60

– 2 000 000 руб. – стоимость оборудования, приобретенного у поставщика;

Дебет 07 — Кредит 60

– 10 000 руб. – приняты к учету транспортные услуги по доставке оборудования;

Дебет 19 — Кредит 60

– 360 000 руб. учтен входной НДС по оборудованию;

Дебет 19 — Кредит 60

– 1 800 – входной НДС по транспортным услугам;

Дебет 08-3 — Кредит 07

– 2 010 000 руб. – оборудование передано в монтаж;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 361 800 руб. – входной НДС принят к вычету.

Дебет 08-3 — Кредит 60

– 50 000 руб. – стоимость услуг подрядчика по монтажу оборудования;

Дебет 19 — Кредит 60

– 9 000 руб. – учтен входной НДС по монтажным работам;

Дебет 01 — Кредит 08-3

– 2 060 000 руб. – оборудование введено в эксплуатацию;

Дебет 68 — Кредит 19

– 9 000 руб. – входной НДС по монтажным работам принят к вычету.

Что еще нужно включать в первоначальную стоимость основного средства, читайте здесь . А о том, когда начать начисление амортизации, смотрите тут .

А в вашей практике часто встречается приобретение основных средств, требующих монтажа? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru

Учет при строительстве основных средств собственными силами — примеры и проводки

Само по себе создание или строительство актива называется экономическим методом.

Процесс предполагает использование силы персонала компании для выполнения работ, необходимых для изготовления, сборки, строительства завода без привлечения третьих лиц и подрядчиков.

- Как создается операционная система?

- Когда объект может быть написан с заглавной буквы?

- Учет при создании в домашних условиях

- Оформление документации

- Сообщения

- Пример производства

- Пример строительства здания

- Возмещение НДС

Как создается ОС?

На самом деле существует два возможных способа организовать процесс создания операционной системы:

- формирование объекта сам по себе;

- привлекать к процессу подрядчиков и сторонние ресурсы — с учетом контрактного метода строительства.

В обоих случаях задача бухгалтера — правильно учесть все расходы и правильно отразить принятый объект по его первоначальной стоимости.

Для организации правильного учета созданного, построенного, возведенного объекта необходимо правильно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, как будет учитываться НДС на расходы. Бухгалтерский учет зависит от метода создания актива: хозяйственного или договорного. Отправка и документация при этом будут немного отличаться.

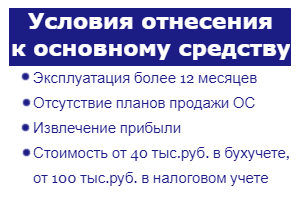

Когда объект можно оприходовать?

Условия включения созданного свойства в операционную систему:

- Длительная эксплуатация — более 12 месяцев.

- Извлечение прибыли от использования — объект должен участвовать в хозяйственной деятельности для получения выгоды.

- Продавать актив в следующем году не планирует.

При несоблюдении этих трех условий объект изготовления не принимается в состав основных средств, а учитывается как запасы.

Важно! Если мы говорим о строительстве, то недвижимость, построенная до государственной регистрации прав на нее, попадает на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Экономический метод предполагает, что строительство, создание основных средств предприятие возьмет на себя самостоятельно, без привлечения подрядчиков.

Принятие в учет самостоятельно созданного или сконструированного актива осуществляется по первоначальной стоимости.

Составляющие начальной стоимости ОС при самостоятельном изготовлении:

- стоимостной показатель используемых материалов, запчастей, комплектующих (МПЗ) без дополнительного налога;

- заработная плата персонала компании, задействованной в создании объекта ОС;

- отчисления по страхованию заработной платы сотрудников;

- амортизация оборудования, используемого в процессе;

- НДС на товарно-материальные запасы, который не может быть принят к возмещению, например, из-за отсутствия счета-фактуры.

Сумма всех этих затрат составляет первоначальную стоимость актива, созданного экономическим способом, согласно которой она должна приниматься в бухгалтерском учете.

Оформление документов

Учет понесенных затрат и отражение операций осуществляется с использованием следующих документов:

- счета-фактуры на прием и передачу товарно-материальных ценностей;

- бухгалтерская информация;

- счет-фактура — в отношении налога на строительные работы, который подлежит учету в составе стоимости основных средств для полного применения последней в деятельности, не облагаемой НДС;

- оформление листов.

Проводки

Для сбора всех расходов используется счет 08. Все суммы затрат собираются по дебету этого счета, после завершения создания объекта общая стоимость проведенных затрат переносится на счет 01, где объект будет учтен аккаунт до тех пор, пока он не будет отозван организацией или не аннулирован.

Когда вы собираете затраты на строительство или создание объектов, счет 08 соответствует различным счетам в зависимости от типа расходов.

Список совпадающих учетных записей:

- 10 — учитывать материально-технические средства, вложенные в изготовление объекта;

- 02 — для учета амортизации, если в строительстве или производстве задействовано амортизируемое оборудование;

- 70 — счет оплаты труда сотрудников компании, задействованных в создании актива;

- 69 — для учета страховых отчислений, начисленных на оплату труда работника.

В результате производства общий показатель всех затрат переносится из проводки с кредита 08 на дебет 01. Таким образом, созданный объект кредитуется как актив по его первоначальной стоимости.

Ниже представлена сводная таблица с бухгалтерским учетом строительства (создания) основных средств хозяйственным способом с привлечением собственных сил.

| Деловая сделка | Плата | Кредит |

| Учитывается стоимость запасов, отпущенных для строительства (производства) основных средств (без налогов) | 08 | 10 |

| Учитываются расходы на оплату труда персонала | 08 | 70 |

| Отражает расходы на обязательное страхование персонала | 08 | 69 |

| Учитывается износ оборудования, использованного при создании | 08 | 02 |

| НДС по СМП указан в стоимости предмета, целиком предназначенного для безналоговой деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект капитализируется как актив | 01 | 08 |

Пример изготовления

Компоненты компании закуплены на сумму 448 400 рублей. (С НДС 68 400 руб.).

Из этих комплектующих 7 компьютеров были собраны нами без участия третьих лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры капитализированы в качестве основных средств в балансе компании.

Стоимость заработной платы рабочих, занятых в производстве компьютеров, составила 75 000 рублей, общая сумма страховых взносов — 22 500 рублей.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам и поэтому данная операция не облагается НДС, поэтому в данном примере нет необходимости учитывать НДС.

Бухгалтерские записи, например:

(380000 + 75000 + 22500)

Пример возведения здания

Примеры условий:

Компания построила офисное здание собственными силами.

- материалы — 1 180 000 (180 000 — включая налоги);

- зарплата строителей — 300000;

- отчисления в заработную плату строителей — 90 000;

- износ строительной техники — 150 000 руб.

Бухгалтерские записи, например:

(1 000 000 + 300 000 + 90 000 + 150 000)

(1 000 000 + 300 000 + 90 000 + 150 000) * 18%

Зачет НДС

можно вычесть налог на переданные на строительство материальные ценности, а также на самодельные строительно-монтажные работы.

Важно: строительно-монтажные работы для собственного потребления облагаются НДС.

Налог на материалы и другие запасы принимается за вычет суммы, указанной в счете-фактуре поставщика. В этом случае не имеет значения, для чего будет использоваться созданный объект ОС.

НДС на самозанятую работу может взиматься для уменьшения стоимости строительства основных средств в случае, если:

- Объект собственного производства будет использоваться самой организацией и не будет продаваться другим лицам;

- Работники компании собирают объект самостоятельно.

Налог необходимо рассчитать в конце квартала, в котором велось строительство.

Формула расчета:

НДС = (Оборот по дебету счета 08.3 — Затраты на оплату труда подрядчика без НДС) * 18%.

Показатели следует снимать в конце квартала.

На сумму полученного налога выставляется счет-фактура, при этом в строках для указания продавца и покупателя необходимо ввести реквизиты вашей организации. Счет-фактура вводится в книгу продаж за квартал, для которого выполняется расчет.

Рассчитанный налог можно вычесть в том квартале, для которого он был рассчитан, если построенный актив будет использоваться в налогооблагаемых операциях, а амортизация будет начислена на объект в налоговом учете.

Чтобы получить вычет, счет-фактура должен быть размещен в книге покупок.

Бухгалтерские записи для ведения учета НДС:

- Д 19 К 68 — размышления о компетенции налога на труд;

- D 68 K 19 — налог на рабочую силу допускается к вычету, если строящийся объект будет вести деятельность, облагаемую НДС;

- D08.3 K 19 — налог на рабочую силу включается в стоимость строящегося объекта, если создаваемый объект будет полностью заниматься неналогооблагаемой деятельностью.

Бизнес может получить недвижимость несколькими способами, одним из которых является самостоятельное создание, изготовление или строительство. Если компания делает это в одиночку, без привлечения сторонних лиц, способ строительства называют экономичным.

Все затраты, сопутствующие процессу, собираются на счете 08, после чего созданный объект кредитуется на счет 01 как актив по первоначальной стоимости.

Источник: pravo-invalida.ru