Один из важнейших атрибутов, механизмов и условий существования рыночной экономики — бизнес или предпринимательство. А лицом, осуществляющим предпринимательскую деятельность, является либо индивидуальный предприниматель, либо предприятие. Предприятия или коммерческие организации, играют в экономике очень важную роль. Они производят экономические блага — товары, и одновременно являются их потребителями (закупая сырье и материалы). Предприятия создают рабочие места, могут являться объектом инвестирования и мощной общественной силой, формирующей моду, стандарты или образ жизни людей.

Понятие предпринимательской деятельности и ее эффективность

Предпринимательство (англ. «Business») — самостоятельная и выполняемая на свой риск деятельность, которая направлена на систематическое получение прибыли от продажи продукции, оказания услуг, выполнения работ или пользования имуществом лицами, зарегистрированными в данном качестве в установленном законом порядке (согласно ст. 2 ГК РФ).

СЕКРЕТЫ работы строительной компании

Основой предпринимательской деятельности является предпринимательская способность человека. Факторный доход, получаемый таким человеком (предпринимателем) носит название прибыли.

В целом осуществление предпринимательской деятельности возможно как физическим лицом (индивидуальным предпринимателем), так и юридическим лицом (предприятием, компанией, фирмой), в т. ч. государственным. Все это — субъекты предпринимательской деятельности.

В России регулирование предпринимательской деятельности осуществляется нормами Предпринимательского права, а также рядом других нормативных актов: ГК РФ, НК РФ, ТК РФ, законы о земле, законы о собственности и пр.

Эффективность предпринимательской деятельности может оцениваться не только объемом полученной предпринимателем или компанией прибыли, но и изменением стоимости бизнеса — гудвилла.

Гудвилл (англ. «Goodwill») — деловая репутация субъекта предпринимательской деятельности (как физического лица, так и юридического).

Стоимостным выражением гудвилла является разность между ценой компании (за которую ее готовы купить) и ее реальной стоимостью (стоимостью чистых активов).

Чем выше репутация компании, чем ей больше доверяют клиенты, партнеры и инвесторы, тем выше ее рыночная цена и тем выше гудвилл.

Понятие предприятия, организации, компании

Виды предпринимательской деятельности различны (производственное, коммерческое, финансовое, инновационное предпринимательство) и ею имеют право заниматься как физические лица, так и юридические.

Физические лица при этом называются индивидуальными предпринимателями (ИП). В нашей стране предпринимателей часто называют бизнесменами, считая эти слова синонимами. Это отчасти верно, но не совсем. Слово «бизнесмен» американского происхождения и оно отсутствует в российском законодательстве. Но в повседневной речи оно довольно распространено.

Предприниматель обязательно зарегистрирован в таком качестве, он зачастую самолично занимается предпринимательской деятельностью, воплощая при этом в жизнь новые идеи (во всяком случае, это соответствует духу предпринимательства).

Абаканское предприятие обеспечивает строительные рынки трёх регионов — Абакан 24

Бизнесмен же не обязательно воплощает коммерческие идеи в жизнь, как предприниматель. Бизнесменом может считаться и владелец (покупатель) уже готового бизнеса, не зарегистрированный в качестве ИП и не создающий ничего принципиально нового.

Еще запутаннее ситуация с юридическим лицом осуществляющим предпринимательскую деятельность. Можно встретить такие названия как: предприятие, организация, компания, фирма, корпорация и т. д. Попробуем разобраться с этими понятиями.

Предприятие (англ. «Enterprise») — самостоятельный хозяйствующий субъект, производящий продукцию (услуги, работы) с целью удовлетворения потребностей общества и получения прибыли.

Примерно такое определение было дано в старой редакции ГК РФ. В новом Гражданском Кодексе понятие «предприятие» используется исключительно в отношении к унитарным предприятиям (МУП, ГУП) и дочерним предприятиям.

Можно сказать, что под термином «предприятие» понимается имущественный комплекс. В остальных случаях применяются такие понятия, как юридическое лицо и организация.

Имущественный комплекс — совокупность движимого и недвижимого имущества, образующего единое целое и предназначенное для использования по общему производственному и/или технологическому назначению.

Имущественный комплекс предприятия может включать в себя:

- Недвижимое имущество — земельные участки, здания, сооружения, стационарное оборудование, морские, воздушные и космические суда (пример — частная космическая компания SpaceX);

- Движимое имущество — передвижное и переносное оборудование, инструменты, запасы;

- Нематериальные активы (НМА) — авторские права, лицензии, патенты, ноу-хау, торговые марки;

- Долги, требования и права — дебиторская задолженность, денежные средства, акции и иные ценные бумаги.

Предприятие — почти всегда коммерческая организация. А вообще в ГК РФ выделяются коммерческие и некоммерческие организации. Коммерческие имеют главной целью получение прибыли, некоммерческие могут заниматься деятельностью приносящей прибыль, но для иных отличных целей.

В настоящее время понятия «предприятие» и «организация» используются как синонимы.

Организация (англ. «Organization») — объединение нескольких лиц, деятельность которых направлена на достижение общей цели.

Кроме того, в качестве синонимов понятия «коммерческая организация» (особенно за рубежом) могут использоваться следующие понятия:

Фирма (англ. «Firm») — юридически зарегистрированная единица предпринимательской деятельности, реализующая собственные интересы с помощью производства и/или реализации товаров.

То сеть дочернюю зависимую компанию или филиал называть фирмой будет неправильно.

Компания (англ. «Company») — объединение физических и/или юридических лиц направленное на ведение совместной торговой, производственной или иной экономической деятельности, имеющее статус юридического лица.

Компанией можно назвать и фабрику, и коммерческое товарищество.

Корпорация (англ. «Corporation») — объединение физических и/или юридических лиц, коллективная собственность которых отделена от управления осуществляемого централизованным и относительно независимым субъектом (как правило, советом директоров).

Обычно под корпорацией понимается акционерное общество.

И, напоследок стоит разобрать понятие юридического лица (англ. «Legal person»). Согласно ГК РФ юридическое лицо — любая организация, которая:

- Имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество;

- Вправе распоряжаться этим имуществом и отвечать им по своим обязательствам;

- Может быть истцом и ответчиком в арбитражном суде.

Кроме того, есть определенные формальные признаки юридического лица:

- запись в ЕГРЮЛ (единый государственный реестр юридических лиц);

- наличие фирменного наименования (названия или названия с логотипом);

- наличие печати;

- наличие расчетного счета в банке;

- наличие баланса, либо обособленной сметы.

Цели предприятия и его место в экономической системе

Предприятие, или коммерческая организация, играет в экономике двойственную роль. С одной стороны — это основной потребитель на рынке ресурсов (предприятия закупают материалы и сырье, детали, узлы, комплектующие, и пр.). С другой стороны — это главный поставщик экономических благ — продукции, услуг и работ на рынок товаров.

В рыночной экономике предприятия являются одновременно главными потребителями ресурсов и основными поставщиками товаров. При этом за функцию потребления отвечает подразделение снабжения, за функцию поставок — подразделение сбыта. Производственное подразделение обеспечивает создание продукции.

У любого промышленного предприятия можно выделить три основные функциональные подсистемы:

- Снабжение — осуществляет закупки необходимых для производства продукции ресурсов;

- Производство — изменяет в рамках технологического (производственного) процесса исходные ресурсы таким образом, что они превращаются в готовую продукцию (которая считается таковой после приемки ОТК);

- Сбыт — занимается реализацией (продажей) произведенной продукции торговым посредникам и/или конечным потребителям.

Ключевая цель предприятия, как коммерческой организации — получение прибыли.

Кроме того, важнейшими целями (задачами) предприятия могут быть:

- завоевание и/или удержание большей доли рынка;

- повышение качества товаров и сервиса;

- выход в лидеры в какой-либо научно-технической сфере (например, электромобиль Tesla претендует на звание самого быстрого и технологичного автомобиля с электродвигателем);

- повышение рентабельности своей деятельности;

- оптимизация затрат и использования ресурсов (к примеру, с помощью логистического подхода);

- достижение максимально высокого уровня занятости;

- формирование и улучшение деловой репутации фирмы.

В качестве особой цели, часто (особенно на Западе) выделяют понятие миссии.

Миссия (англ. «Mission») — главная цель и смысл существования организации.

Миссия — философия компании, ее высший смысл, сверхцель. Миссия — то, что организация может дать миру и людям нового и полезного. Хорошая миссия обладает краткой, четкой и ясной формулировкой.

«Улучшение повседневной жизни каждого» (IKEA).

«Удобно организовать всю информацию в мире и сделать ее доступной и полезной каждому» (Google).

«Стать платформой для общения людей в реальном времени» (Skype).

«Обеспечить как можно большее количество людей здоровыми продуктами питания» (Danone).

«Мы существуем, чтобы решать проблемы каждого на земле, будь то компания или отдельный человек» (General Electric).

Виды предприятий по организационно-правовой форме и иным признакам

В рыночной экономике действует огромное множество предприятий, отличающихся размером, отраслевой принадлежностью, особенностями ведения бизнеса, организационно-правовой формой и многим другим.

Одна из наиболее распространенных классификаций организаций, закрепленная законодательно, предполагает деление юридических лиц по организационно-правовой форме предприятий (для России):

- товарищества (полные и на вере — коммандитные);

- общества (ранее: ООО, ОДО, ЗАО и ОАО; а с 1 сентября 2014 года — публичные общества и непубличные общества);

- унитарные предприятия (федеральные — ФГУП, муниципальные — МУП, государственные — ГУП);

- производственные кооперативы (артели).

- потребительские кооперативы (жилищные, дачные, гаражные и т. д.);

- общественные организации (политические партии, профсоюзы, общественные движения);

- ассоциации или союзы (саморегулируемые организации, адвокатские палаты и пр.);

- товарищества собственников жилья (ТСЖ) или товарищества собственников недвижимости (ТСН);

- фонды (общественные, благотворительные);

- учреждения (вузы, государственные школы, министерства);

- религиозные организации;

- автономные некоммерческие организации (АНО);

- публично-правовые компании;

- общины коренных малочисленных народов РФ;

- казачьи общества.

Согласно Федеральному закону от 5 мая 2014 года, № 99-ФЗ.

Кроме того, возможны и другие классификации предприятии:

По форме собственности:

- частные;

- государственные;

- смешанные (например, частью акций публичной компании владеет государство, а остальными — частные лица, как в случае Сбербанка России и Газпрома);

- находящиеся в собственности общественных организаций.

По размеру (деление условное):

- малые предприятия (например, с численностью работников до 100 человек);

- средние предприятия (от 100 до 1000 работников);

- крупные предприятия (свыше 1000 работников).

По целям деятельности:

- коммерческие организации;

- некоммерческие организации.

По отраслевой принадлежности:

- предприятия капиталоемких отраслей (машиностроение, добывающая промышленность);

- предприятия трудоемких отраслей (сфера услуг);

- предприятия материалоемких отраслей (пищевая промышленность);

- предприятия наукоемких отраслей (компании сферы IT, микробиологическая промышленность, аэрокосмическое производство).

По уровню конкурентоспособности:

- неконкурентоспособные предприятия;

- предприятия конкурентоспособные на местных рынках;

- предприятия конкурентоспособные на мировых рынках.

Возможны иные критерии классификации предприятий.

Предприятие, как субъект предпринимательской деятельности

Предприятие является самостоятельным субъектом предпринимательской деятельности, производящим продукцию, оказывающим услуги и выполняющим работы с целью удовлетворения потребностей клиентов и получения прибыли.

Предприятие, как субъект предпринимательской деятельности характеризуется тем что:

- выступает в хозяйственных взаимоотношениях от собственного имени;

- имеет обособленное имущество, которое оно использует в своих целях;

- несет имущественную ответственность по различным обязательствам.

При этом различают следующие виды ответственности:

Нескольких лиц, в том числе:

- долевая ответственность — с каждого должника может быть взыскана только его определенная доля долга;

- солидарная — долг может быть полностью взыскан с любого из должников.

Также выделяют субсидиарную ответственность — когда одно лицо отвечает по долгам другого.

Также предприятие можно рассматривать как объект для инвестиций. Можно вложить деньги в покупку акций компании (став ее совладельцем), можно полностью купить готовый бизнес (став его владельцем).

- Галяутдинов Р. Р. Обзорные лекции для подготовки к госэкзаменам по специальности «Экономика и управление на предприятии». 2012.

Нашли опечатку? Помогите сделать статью лучше! Выделите орфографическую ошибку мышью и нажмите Ctrl + Enter.

Источник: galyautdinov.ru

Анализ производственной деятельности предприятий строительства

Строительство относится к числу ведущих видов экономической деятельности, занимая пятое место по числу занятых и шестое по объему валового внутреннего продукта.

В докризисный период самый высокий темп роста производства наблюдался в отраслях, которые ориентированы на внутренний спрос – строительство и розничная торговля. Строительную отрасль составляют по преимуществу мелкие специализированные организации и на их долю приходится около 50% подрядных работ. Эту отрасль можно отнести к рынку совершенной конкуренции, так как соответствующая отрасль состоит из многих конкурирующих строительных организаций, каждая из которых производит по преимуществу стандартизованную продукцию многим покупателям. Каждая строительная организация имеет небольшую долю выпуска (7,1 млн. руб. в год, что составляет 0,7% общего объема производства) и может влиять на свой доход, только изменяя объем производства и продаж.

В период кризиса строительные организации вынуждены простаивать месяцами, а это означает, что их краткосрочные потери равны постоянным издержкам или величине накладных расходов. Отсутствие достаточного спроса на продукцию строительных организаций ограничивает объем их производства, порождает убытки, размер которых для большей части строительных организаций будет означать банкротство.

Значительная часть строительных организаций испытывает на себе (в лице крупных многопрофильных строительных компаний) регулирующее влияние государства в инвестиционной деятельности. В силу невысокого уровня индустриализации производства производительность в строительстве ниже, чем в иных отраслях, здесь также действует ряд факторов, ограничивающих динамику производственной деятельности. На протяжении предкризисного периода значительным ограничителем роста строительства являлась рентабельность производства, лишь к 2007 году была преодолена негативная роль низкой рентабельности в инвестиционном процессе и тем самым в динамике производства отрасли. В 2009 году рентабельность производства в строительстве снижается, а снижение цен на строительные материалы на 4,3% является косвенным сигналом сокращения заказов и свертывания объема производства. Однако снижение цен на переменные ресурсы (труд, материалы) окончится для отрасли увеличением производства и предложения и изменением рыночной цены продукции.

Однако снижение цен на переменные ресурсы (труд, материалы) окончится для отрасли увеличением производства и предложения и изменением рыночной цены продукции. Поскольку строительство работает на внутренний спрос, то его оживление даст импульс возобновлению и расширению строительства. Внешним проявлением увеличения объема заказов может быть увеличение процентных ставок. Однако введение налога на собственность ограничит объем внутреннего спроса и благоприятные ожидания из-за уменьшения цен на переменные ресурсы могут оказаться напрасными. Имеются основания для предположения, что сумма потерь строительных организаций и потребителей превысит выручку правительства от собранного налога и будет означать чистую потерю благосостояния общества.

Функционирование строительных организаций находится под влиянием целей, стимулов и ограничителей производственной деятельности. В силу своей принадлежности к рынку совершенной конкуренции строительные организации ограничителями их деятельности являются: неплатежеспособность заказчиков, высокий уровень налогов, недостаток заказов на подрядные работы, высокая стоимость материалов, конкуренция со стороны других строительных фирм, высокий процент за кредит, нехватка и изношенность оборудования, недостаток квалифицированной рабочей силы, погодные условия. В производственной деятельности значимость указанных факторов меняется во времени.

На основе вышеуказанного можно сказать, что выбранная тема курсовой работы действительно является актуальной.

Объект курсовой работы – производственная деятельность предприятий строительства. Целью данной работы является изучение, анализ и предложения по улучшению производственной деятельности предприятий строительства.

В ходе изучения данной темы для написания курсовой работы были поставлены следующие задачи:

Определить цель, задачи, источники анализа производственной деятельности предприятий строительства;

Изучить сущность производственной программы и факторов, оказывающих влияние на программу;

Ознакомить с особенностями анализа использования ресурсов предприятий строительства;

Охарактеризовать ОАО «Инвестиционно-строительная компания Честр-Групп»;

Проанализировать производственную деятельность ОАО «Инвестиционно-строительная компания Честр-Групп»;

Обобщить результаты производственной деятельности ОАО «Инвестиционно-строительная компания Честр-Групп», предложить возможные способы улучшения результатов деятельности.

1. Теоретические основы анализа производственной деятельности предприятия строительства

Цель, задачи и источники анализа производственной деятельности предприятий строительства

Капитальные вложения создают условия для непрерывного технического прогресса, роста производительности труда, увеличения объемов и качества продукции (работ, услуг). Капитальное строительство может осуществляться двумя способами – хозяйственным и подрядным.

При хозяйственном способе строительство ведется непосредственно предприятием (организацией). Для этого в организационной структуре застройщика создается строительно-монтажное подразделение, которое и выполняет конкретные виды СМР. Организация создает собственную производственную базу, приобретает или берет в аренду строительные машины и механизмы, инструмент и инвентарь, обеспечивает стройку строительными материалами, конструкциями и деталями, проектно-сметной документацией, рабочими и инженерно-техническими кадрами. Бухгалтерский учет операций по капитальному строительству при хозяйственном способе ведется в соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций. Учет затрат на СМР отражается на субсчете 08.3 «Строительство объектов основных средств», на котором в соответствии с Планом счетов, учитываются затраты по возведению зданий, сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами.

Расходы, связанные со строительством, должны быть экономически обоснованы и оформлены первичными документами, такими как: акты на списание строительных материалов, табели учета использования рабочего времени строительных рабочих и расчета заработной платы, рапорты о работе строительных машин, путевые листы на работу автомобилей, акты и счета за использованные энергоресурсы. Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (ф. №КС-6а). Он ведется отдельно по каждому объекту, затем на его основе заполняется Общий журнал выполненных работ (ф. №КС-6). На основе журнала учета выполненных работ ежемесячно составляется акт о приемке выполненных работ по форме №КС-2. Акт подписывается руководителем организации и исполнителем работ – руководителем структурного подразделения (отдела капитального строительства).

Незавершенным строительством являются все объекты, находящиеся в процессе строительства. В бухгалтерском балансе по статье «Незавершенные капитальные вложения» показываются не оформленные актами приемки-передачи основных средств и иными документами (включая документы, подтверждающие государственную регистрацию объектов недвижимости) затраты на СМР, приобретение зданий, оборудования и т.п. по фактическим затратам для застройщика (инвестора).

По окончании строительства организация определяет инвентарную стоимость объекта в размере фактических затрат по его возведению. К Законченному строительству относятся принятые в эксплуатацию объекты основных средств, приемка которых оформлена в установленном порядке (акты приемки законченного строительством объекта по формам №КС-11 и №КС-14). Законченные строительством здания и сооружения принимаются к бухгалтерскому учету в составе основных средств (ф. №ОС-1) после получения свидетельства о государственной регистрации права собственности.

Согласно ст. 146 НК РФ выполнение строительно-монтажных работ хозяйственным способом является объектом обложения налогом на добавленную стоимость. Моментом определения налоговой базы при выполнении СМР является последний день месяца каждого налогового периода. В налоговую базу по НДС по СМР включается только сумма фактических затрат на выполнение СМР собственными силами, без учета стоимости отдельных работ, выполненных подрядными организациями. Начисленный НДС можно принять к вычету сразу, в этом же налоговом периоде, при условии, что объект предназначен для использования в налогооблагаемой деятельности, и стоимость которог основногоо подлежит включению в расходы (в том числе через амортизацию) при исчислении налога на прибыль.

В том случае, если организацией построен объект, который в дальнейшем будет использоваться в деятельности, не облагаемой НДС, то суммы налога, исчисленные со стоимости СМР, к вычету не принимаются и подлежат включению в первоначальную стоимость основного средства.

Подрядные строительные организации – это крупные предприятия строительной индустрии. Они оснащены современной техникой, могут обеспечить высокое качество строительства, более быстрые сроки строительства при наименьших затратах. Объектом учета при подрядном способе строительства является договор строительного подряда. По договору строительного подряда подрядчик обязуется в срок, установленный договором, построить по заданию заказчика определенный объект или выполнить иные строительные работы. Заказчик, в свою очередь, обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

В договоре строительного подряда охватываются такие опросы, как поставка материалов, установка технологического оборудования, условия и график сдачи и оплаты различных этапов работ, устранение недостатков, обнаруженных после сдачи объекта и т.д. Обязательным приложением договора строительного подряда является утвержденная проектно-сметная документация, которая служит для определения количества различных ресурсов, необходимых для осуществления строительных работ, и основанием для определения договорной цены на строительные работы. Подрядчик может требовать пересмотра сметы только в случае, если по независящим от него причинам стоимость работ превысила смету не менее чем на 10%.

Цена договора строительного подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение. Цена работы может быть твердой или приблизительной.

Твердая цена определена договорной стоимостью объекта строительства. Приблизительная цена состоит из возмещения фактической стоимости строительства в сумме принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной договором на строительство.

Принимая работы у подрядчика, заказчик-застройщик подписывает Акт о приемке выполненных работ (ф. №КС-2) и Справку о стоимости выполненных работ и затрат (ф. №КС-3), на основе которых заказчик отражает стоимость принятого этапа работ в составе незавершенного строительства. После того, как все строительные и отделочные работы завершены, заказчик-застройщик принимает построенный объект. При этом оформляется Акт приемки законченного строительством объекта (ф. №КС-11). Доходы генподрядчика равны выручке, полученной за строительство, включая и работы субподрядчика. Вся выручка облагается НДС.

Основными задачами анализа хозяйственной деятельности застройщика являются:

– изучение обеспеченности стройки проектно-сметной разрешительной и исполнительной документации технологическим оборудованием и строительными материалами;

– оценка степени выполнения плана ввода в действие основных фондов и производственных мощностей по количественным показателям, стоимости, срокам ввода и продолжительности строительства;

– контроль за выполнением плана капитальных вложений по объему, структуре и назначению;

– оценка величины и состава незавершенного строительства

– проверка выполнения плана финансирования капитальных вложений и эффективности использования финансовых ресурсов.

Для анализа хозяйственной деятельности застройщика привлекаются данные бизнес-плана, данные статистической бухгалтерской отчетности, данные бухгалтерского оперативного учета. Кроме того, используется проектно-сметная документация, титульные списки и другие плановые и нормативные документы. Титульные списки содержат перечень всех намечаемых строительству и реконструкции объектов, указываются сроки окончания строительства, проектная мощность, сметная стоимость, объем капитальных вложений на планируемый период, размер основных фондов и производственных мощностей, намечаемых к вводу в действие.

Анализ количества и характеристика качества поступившего на стройку оборудования и его движение осуществляется по данным приемных актов, составляемых комиссией по приемке оборудования, также требованию на отпуск оборудования актов приемки работ по монтажу оборудования. Сдача объектов в эксплуатацию оформляется актами приемки, составляемых приемными комиссиями.

1.2 Производственная программа и факторы, влияющие на ее выполнение

Объем строительства подрядной организации определяется ее производственной программой. Эта программа содержит состав объектов, намечаемых строительству и вводу в действие в планируемом периоде, сроке ввода, объема строительно-монтажных работ.

Главный результат производственной деятельности строительной организации – ввод в действие производственных мощностей и законченных объектов строительства. Оценка выполнения плана ввода в действие за год осуществляется по данным ф. №С-1 «Сведения о вводе в эксплуатацию зданий, сооружений и реализации инвестиционных проектов», ф. №С-2 «Сведения о вводе в строительство важнейших объектов».

Необходимо также проверить выполнение плана ввода в действие мощностей и объекта по срокам окончания и сдачи в эксплуатацию. Для этой цели используются акты сдачи и приемки законченных объектов.

Для оценки соблюдения установленных сроков ввода в действие и продолжительности строительства фактический срок ввода по актам приемки и фактическую продолжительность необходимо сопоставить соотетстующими планами заданий, в основе которых должны лежать утвержденные нормы продолжительности строительства.

В ходе дальнейшего анализа детально изучается выполнение плана строительной организации по общему объему подрядных работ. При анализе выполнения производственной программы необходимо обращать внимание на работы, выполненные собственной силой и привлеченными организациями.

Данные для характеристики выполнения производственной программы содержатся в бизнес-планах и формах №П-1 «Основные сведения о деятельности предприятия», №П-2 «Сведения о инвестициях» и в приложении к этой форме «Сведения об инвестиционной деятельности».

На выполнение строительно-монтажных работ влияет ряд факторов. Часть в большей степени зависит от заказчика:

– соблюдение сроков и комплектность поставок оборудования;

– своевременность обеспечения строительства проектно-сметной документацией и т.п.

Другие факторы, непосредственно связанные с деятельностью самой строительной организации:

– выполнение плана технического развития;

– использование материальных ресурсов, средств труда.

В процессе анализа необходимо взаимосвязанное изучение всех перечисленных факторов с точки зрения их влияния на выполнение производственной программы подрядной организацией и эффективность имеющейся у этой организации трудовых ресурсов, материальных ресурсов, строительных машин и механизмов.

В ходе анализа проверяется обеспеченность строительства проектами, сметами и рабочими чертежами. При этом устанавливается, по каким объектам строительно-сметная документация составлена и утверждена несвоевременно или некачественно и как в связи с этим задерживались сроки начала строительства, или было приостановлено строительство и какое влияние оказало это на выполнение плана.

Такая проверка осуществляется по данным пояснительной записки или непосредственно на месте, т.е. на стройке. Важным моментом выполнения строительной организацией планов, снижения себестоимости строительно-монтажных работ, роста прибыли и рентабельности является полное своевременное обеспечение их материальными ресурсами необходимого ассортимента и качества.

Особенности анализа использования ресурсов предприятий строительства

Анализ обеспеченности строительной организации материальными ресурсами производится путем сопоставления плановой потребности материала с учетом переходящих запасов с данными о фактическом их поступлении.

При этом выясняется, по каким видам материалов не выполнен план поступления и как это повлияло на выполнение плана капитального вложения.

Обеспечение стройки основными видами материальных ресурсов изучается по данным бизнес-планов и оперативной информацией отдела снабжения.

Объем строительно-монтажных работ зависит не только от достаточности фондов по договорам, но и от полноты своевременности и комплектности их реализации. Проверка выполнения плана по комплектности и срокам поставок имеет очень большое значение, так как при выполнении плана по общему объему поставок предприятия-поставщики нарушают их сроки и конкретность.

В связи с этим при анализе материально-технического снабжения необходимо установить, насколько равномерно и комплектно осуществлялась поставка материалов в течение всего отчетного периода, используя для этого данные оперативного учета отдела снабжения.

Анализ использования строительных материалов производится на основании ежемесячных отчетов прораба, в котором указывается расход материалов на выполнение объема работ по плановым нормам и расходу.

Сопоставление фактического расхода материалов с плановым позволяет установить, по каким материалам и на каких объектах допущен перерасход. Причины перерасхода материалов обычно указываются отчете прораба. Но к их отчетам стоит относиться критически, поскольку как обеспечивались условия хранения материалов, какой принят порядок списания материалов на стройке, производится ли замер, взвешивание и подсчет материалов, также важно установить, нет ли случаев, когда все поступающие на объект материалы полностью списываются на производство без оформления их документами по мере расходования.

Строительные организации располагают большим числом различных видов машин и механизмов. Их применение значительно облегчает труд строителей и делает его более производительной. В настоящее время почти полностью механизированы наиболее трудоемкие работы в строительстве (земляные, по приготовлению бетона, раствора, и т.д.).

Стала более широко внедряться комплексная механизация строительства, которая предполагает ведение всех работ при помощи машин и механизмов. Объем работ, выполняемых с помощью машин и механизмов в большей степени зависит от механовооруженности строительной организации, определяется отношением стоимости строительных машин и механизмов к годовому объему строительно-монтажных работ. При анализе также применяют показатель механовооруженности труда, который определяется отношением машин и механизмов среднесписочному числу рабочих, занятых на строительно-монтажных работах. Определив уровень механовооруженности строительства необходимо проверить, соответствует ли наличие строительных машин и механизмов планам механизации.

Потребность в строительных машинах и механизмах определяется исходя из объема работ, выполнение которых должно быть механизировано и машинах и механизмах указывается в проекте «Организация работ», а фактическое наличие в ф. №11 «Сведения о наличии и движении основных форм и других нефинансовых активов» и в оперативной отчетности. Сравнивая потребность в машинах и механизмах по плану механизации с фактическим их наличием, следует определить, на сколько строительная организация обеспечена средствами организации, какова дополнительная потребность в них и принято ли достаточно мер для пополнения необходимого парка механизмов.

Следует так же установить, какие механизмы являются лишними, не нужными для данной строительной организации. Имеется ли возможность их эффективного применения или продажи другим организациям и предприятиям.

Уровень механизации строительно-монтажных работ находится в прямой зависимости от производительности строительных машин и механизмов. Производительность строительных машин характеризуется выработкой на единицу производственной мощности.

Для оценки достигнутого уровня производительности используют новые производительности, которые рассчитываются на один год в зависимости от условий эксплуатации машин, рационального режима работы и мероприятий по улучшению использования машин.

Анализ использования строительных машин и механизмов необходимо проводить по времени работы и по выборке на единицу мощности или за единицу времени. В процессе анализа использования машин по времени изучаются по каждому виду машин и механизмов использования календарного и планового фондов времени.

Календарный фонд времени в строительном производстве – это число дней (часов), в течение которого машины и механизмы находились в распоряжении строительных организаций. Величину планового времени определяют обычно в процентах к календарному фонду времени.

2. Анализ производственной деятельности ОАО «Инвестиционно-строительная компания – «Честр-Групп»

2.1 Экономическая характеристика ОАО «Инвестиционно-строительная компания – Честр-Групп»

Открытое акционерное общество «Инвестиционно-строительная компания – Честр-Групп» создано 26 декабря 1995 года. Местонахождение Общества – 428000, Чувашская Республика, г. Чебоксары, ул. Петрова, 6.

Целью создания Общества является:

– создание единой инфраструктуры, действующей проведению социальных реформ в Чувашской Республике;

– оказание содействия юридическим и физическим лицам, бюджетным и внебюджетным фондам и организациям Чувашской Республики в объединении их усилий, направленных на инвестирование и строительство объектов жилья и социальной сферы.

Основные виды деятельности Общества:

– инвестирование и строительство объектов жилья и социальной сферы;

– реконструкция, строительство и проектирование объектов промышленности, жилья, соцкультбыта и другого назначения в соответствии с заключенными договорами;

– коммерческая и посредническая деятельность;

– производство, закупка, переработка, переработка, хранение и реализация сельхозпродуктов, продуктов питания, промышленных товаров;

– консультационные услуги, проведение тендеров, конкурсов по строительству, экспертиза объектов, реклама услуг;

– производство строительных материалов;

– поставка и реализация ГСМ, в т.ч. для государственных нужд.

Уставный капитал общества составляет 100 000 рублей. Он составляется из номинальной стоимости акций, приобретенных акционерами (размещенных акций). В том числе из 1000 штук обыкновенных именных акций номинальной стоимостью 100 рублей.

Стоимость чистых активов Общества оценивается по данным бухгалтерского учета в порядке, устанавливаемом Министерством финансов РФ и федеральным органом исполнительной власти по рынку ценных бумаг.

В Обществе создается резервный фонд в размере 10% от уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений до достижения установленного размера. Резервный фонд предназначен для покрытия убытков, а также для погашения облигаций Общества и выкупа собственных акций в случае отсутствия иных средств. Он не может быть использован для других целей.

Дивидендом является часть чистой прибыли за текущий год, распределяемая среди акционеров пропорционально числу имеющихся у них акций соответствующей категории и типа, отнесенных на уставный капитал. Дивиденды по привилегированным акциям могут выплачиваться за счет специально предназначенных для этого фондов общества, формирующихся за счет прибыли прошлых лет. Дивиденды выплачиваются раз в год. Дивиденды могут выплачиваться деньгами и в форме акций и иных видов ценных бумаг, имущества, передачи имущественных или иных прав, имеющих денежную оценку.

Крупной сделкой считается сделка (в том числе заем, кредит, залог, поручительство) или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения Обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов Общества, определенной по данным его бухгалтерской отчетности на последнюю отчетную дату, за исключением сделок, совершаемых в процессе обычной хозяйственной деятельности Общества, сделок, связанных с размещением посредством подписки (реализацией) обыкновенных акций Общества, и сделок, связанных с размещением эмиссионных ценных бумаг, конвертируемых в обыкновенные акции Общества.

Лица признаются заинтересованными в совершении Обществом сделки в случаях, если они, их супруги, родители, дети, полнородные и неполнородные братья и сестры, усыновители и усыновленные и (или) их аффилированные лица (список аффилированных лиц указан в приложении):

– являются стороной, выгодоприобретателем, посредником или представителем в сделке;

– владеют (каждый в отдельности или в совокупности) 20 и более процентами акций (долей, паев) Общества, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке;

– занимают должности в органах управления Общества, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке;

Проверка финансово-хозяйственной деятельности Общества осуществляется по итогам деятельности Общества за год, а также во всякое время по инициативе Ревизионной комиссии, решению Собрания, Совета директоров или по требованию акционера (акционеров) Общества, владеющего в совокупности не менее чем 10 процентами голосующих акций Общества.

Проверку финансово-хозяйственной деятельности Общества осуществляет аудитор Общества в соответствии с правовыми актами РФ на основании заключаемого с ним договора.

Собрание утверждает аудитора Общества. Размер оплаты его услуг определяется Советом директоров.

По итогам проверки финансово-хозяйственной деятельности Общества Ревизионная комиссия и аудитор составляют заключения, в которых должны содержаться:

– подтверждение достоверности данных, содержащихся в отчетах, и иных финансовых документов Общества;

– информация о фактах нарушения установленных правовыми актами РФ порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов РФ при осуществлении финансово – хозяйственной деятельности. Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых акционерам, кредиторам и в средства массовой информации, несет единоличный исполнительный орган (Генеральный директор) Общества, в соответствии с Законом, иными правовыми актами РФ и Уставом.

Достоверность данных, содержащихся в годовом отчете Общества, годовой бухгалтерской отчетности, должна быть подтверждена Ревизионной комиссией, а перед опубликованием Обществом указанных документов Общество обязано привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с Обществом или его акционерами.

Годовой отчет Общества подлежит предварительному утверждению Советом директоров не позднее, чем за 30 дней до даты проведения Собрания.

Общество ведет учет аффилированных лиц Общества и представляет отчетность о них в соответствии с требованиями законодательства РФ.

Общество может быть добровольно реорганизовано в порядке, предусмотренном Законом.

Общество может быть ликвидировано добровольно в порядке, установленном Гражданским кодексом РФ, с учетом требований Закона и настоящего Устава.

2.2 Анализ производственной деятельности ОАО «Инвестиционно-строительная компания Честр-Групп»

Приступая к анализу производственной деятельности «Честр-групп», рассмотрим структуру и динамику имущества Общества

Табл. 1. Структура и динамика имущества ОАО «Инвестиционно-строительная компания Честр-Групп»

Источник: xreferat.com

Виды и формы предпринимательской деятельности

В современном понимании понятие «предпринимательство» обозначил английский экономист конца 17 – начала 18 веков Ричард Кантильон. Он назвал предпринимателем человека, который действует в условиях риска.

В 1803 году французский экономист Ж. Б. Сэй в книге «Трактат политической экономии» определил предпринимательскую деятельность как комбинацию из трех производственных факторов – земли, капитала и труда. Предпринимательский доход – вознаграждение за труд и организацию производства.

По мнению Д. Викардо предпринимательская деятельность выступала обязательным элементом, определяющим эффективность хозяйствования. К. Маркс рассматривал предпринимателя как капиталиста-эксплуататора.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

На границе 19-20 веков усиливается роль и значение предпринимательства. Французский экономист Андре Маршаль дополнил классификацию Сэя (земля, капитал, труд) четвёртым фактором – организацией. Функции понятия предпринимательства были расширены.

Дж. Кларк выделил в процессе производства 4 фактора:

- капитал;

- капитальные блага (средства производства, земля);

- предпринимательская деятельность;

- рабочий труд.

Фридрих фон Хайек сущностью предпринимательства назвал поиск и исследование экономических возможностей, характер поведения, а не вид деятельности.

Роберт Хизрич понимал под предпринимательством процесс образования чего-то нового, обладающего стоимостью.

Современное понятие предпринимательской деятельности закреплено в Гражданском кодексе Российской Федерации, в статье 2.

Предпринимательская деятельность – самостоятельная деятельность, целью которой является получение прибыли от продажи товаров, имущества, оказания услуг. Осуществляется она на свой риск и лицами, которые должны быть законодательно зарегистрированы.

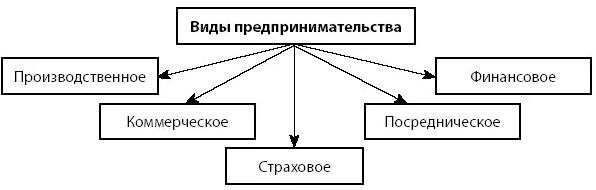

Виды предпринимательской деятельности, их характеристики

Предпринимательство подразделяется на виды в зависимости от содержания и направления деятельности, объекта вложения средств, взаимосвязи предпринимательской и производственной деятельности:

- производственное;

- коммерческо-торговое;

- финансово-кредитное;

- посредническое;

- консультативное;

- страховое.

Производственное предпринимательство

Производственным называется предпринимательство, деятельность которого направлена на производство товаров, выполнение работ, создание духовных и интеллектуальных ценностей с целью их дальнейшей реализации конечным потребителям.

Исходный момент – выбор вида деятельности. Для этого необходимо провести маркетинговые исследования, выяснить предпочтения потребителей, будет ли товар или услуга пользоваться спросом, в каких объемах следует выпускать продукт, оценить предполагаемый план продаж.

В России данный вид предпринимательства подвержен рискам. Налоги, недостаток ресурсов, отсутствие мотивации со стороны государства – всё это приводит к сдерживанию развития частного производства.

Коммерческое

Торговое предпринимательство выступает как один из основных видов российского предпринимательства. В этой сфере предприниматель выполняет роль коммерсанта, реализуя готовую продукцию, приобретенную им ранее, потребителям.

Коммерческое предпринимательство распространяется на все виды деятельности, в которых происходит обмен товара на денежные средства, денег на продукт или товара на товар. Прибылью предпринимателя является разница стоимости реализации и покупки продукции. Для эффективного ведения деятельности необходимо провести анализ рынка сбыта, степень насыщенности его данным продуктом, спланировать ориентировочно возможные объемы продаж.

Финансовое

Финансовое предпринимательство выступает как разновидность торгового, так как оно основано на купле-продаже. Однако, в качестве товара рассматриваются оборотные средства — валюта, акции, ценные бумаги.

Предприниматель приобретает валюту или акции по одной стоимости, продает другим лицам с наценкой. Разница в цене и составляет прибыль его деятельности.

При проведении кредитной сделки предприниматель предоставляет потребителю определенную денежную сумму на указанный срок в долг. Потребитель со временем возвращает денежные средства, выплачивая установленный заранее процент за пользование ими.

Организация финансово-кредитного предпринимательства предполагает наличие определённой системы, в которую входят: коммерческие банки, валютные биржи. Такой вид деятельности регулируется и контролируется общими законодательными актами, нормами Центрального банка России и министерства финансов. Участниками финансово-кредитной деятельности могут быть только профессионалы. Государство в лице минфина выступает предпринимателем в сфере финансов.

Посредническое

Особенностью посреднической деятельности является то, что предприниматель не является ни производителем, ни продавцом товара, а выполняет роль посредника в товарном обмене.

Посредник – физическое или юридическое лицо, которое представляет интересы производителя или потребителя, но само таковым не является.

- дилеры;

- дистрибьюторы;

- брокеры;

- биржи.

Цель посредничества состоит в успешном заключении сделки между сторонами. За выполнение своей работы посредник получает прибыль.

Страховое

Предприниматель, который занимается страховой деятельностью, при заключении договора страхования гарантирует потребителю возмещение ущерба в случае форс-мажорных обстоятельств, аварийных ситуаций, потери здоровья за определенную цену. Страховые платежи вносятся либо единоразово, либо регулярно. Страховка же выплачивается в конкретных исключительных случаях. Таким образом, взносы формируют доход предпринимателя.

Страховая деятельность – рисковый вид предпринимательства. Однако, опираясь на него, участники других видов деятельности могут получить компенсацию за свои риски.

Консультативное

Консультант (от лат. consultantis – «советующий») – специалист, предоставляющий советы и рекомендации по вопросам, входящим в его компетенцию.

Компании приглашают консультантов для поиска, решения и разъяснения проблем, возникающих в сфере управления. Выделяют три вида консультирования:

- Экспертное. Клиент информирует специалиста о возникших сложностях, а задачей консультанта является самостоятельное определение неточностей, поиск путей решения проблемы, рекомендации.

- Обучающий консалтинг направлен на подготовку теоретической и практической базы для решения вопросов или неполадок. Консультант проводит в организации семинары, лекции, тренинги, предоставляя работникам компании всю необходимую информацию.

- Процессное консультирование сопровождается тесным взаимодействием консультанта и клиента на протяжении всего процесса решения проблем.

Консалтинговые услуги могут оказываться в различных сферах. Основными являются 8 групп:

- общее управление;

- администрирование;

- финансовое управление;

- управление кадрами;

- маркетинг;

- производство;

- информационные технологии;

- специализированные услуги.

В России сформировались 3 группы консультантов:

- Дочерние консалтинговые компании, входящие в состав холдингов, которым они и предоставляют свои услуги.

- Консультационные или аудиторско-консультационные фирмы. Предлагают клиентам большой ассортимент услуг.

- Небольшие организации с ограниченным перечнем услуг и маленьким штатом. Такие компании чаще всего специализируются на оказании одного-двух видов услуг.

Формы предпринимательства по виду собственности

По формам собственности предпринимательство делят на:

- государственное;

- частное.

Государственное предпринимательство – форма ведения экономической деятельности организацией, которая была создана:

- органами государственного управления, полномочия которых распространяются на управление госимуществом (государственная компания);

- местными органами самоуправления (муниципальная организация).

Часть государственного имущества, бюджета передается таким предприятиям, что позволяет их обособить. По своим обязательствам государственные предприятия отвечают только имуществом, которое находится в их собственности.

Частное предпринимательство – форма ведения экономической деятельности от имени предприятия (зарегистрированного согласно закону) или предпринимателя (если для осуществления деятельности нет необходимости в наемной рабочей силе, в форме индивидуального предпринимательства).

Формы предпринимательства по количеству собственников

По количеству собственников предпринимательство бывает:

- индивидуальным;

- коллективным;

- корпоративным.

Индивидуальное

Индивидуальное предпринимательство предполагает создание компании одним собственником. Предприниматель должен быть официально зарегистрирован и иметь счет в банке. Его деятельность облагается налогом.

Плюсы индивидуальной формы:

- быстрое создание (регистрация и, в случае необходимости, получение лицензии);

- налоговые льготы;

- самостоятельность;

- гибкость в управлении;

- легкая ликвидация.

Недостатки:

- ограниченные финансовые возможности;

- риск;

- высокая конкуренция.

Коллективное

Коллективное предпринимательство предполагает создание предприятия путем внесения двумя или более лицами средств в паевый или уставной фонд. Организационно-правовые формы коллективной предпринимательской деятельности установлены Гражданским кодексом РФ. Способы и методы распоряжения коллективным имуществом осуществляется исходя из соглашения между всеми собственниками. В случае выделения в учредительной документации долей, такая собственность является долевой. В остальных случая собственность совместная.

Основными формами коллективной деятельности выступают:

- хозяйственные общества;

- хозяйственные товарищества;

- акционерные общества.

Корпоративное

Для защиты общих интересов в коммерции предприятия разных форм организации объединяются в одну сложную структуру. При этом сотрудничество строится на договорной основе, каждая из фирм-участниц не теряет своей самостоятельности и юридического статуса.

Корпоративное предпринимательство делится на виды:

- Концерны. Взаимодействие предприятий основывается на совместной деятельности. Одна из компаний или созданный отдельно центр становится главным управляющим органом. Функции концернов разнообразны: производственные, научно-технические, внешнеэкономические, финансовые, социальные. Такой вид корпоративного объединения бывает одноотраслевым или многоотраслевым.

- Хозяйственные ассоциации (фонды или союзы). Предприятия объединяются в ассоциации для решения какого-либо одного вопроса, проведения определенных производственно-хозяйственных функций. Такая форма предполагает наличие больших свобод для организаций, чем концерн.

- Консорциумы. Временные предпринимательские союзы, созданные с целью решения конкретных задач. После результативного взаимодействия консорциумы распадаются. Такая форма деятельности позволяет совместно размещать займы, участвовать в крупных финансовых операциях, производить масштабные строительные или промышленные мероприятия.

- Межотраслевые и региональные союзы. Такие альянсы образуются из предприятий, которые производят однородную продукцию. Объединяющим их элементом выступают научно-технические или кооперационные причины.

Примеры предпринимательской деятельности в современном мире

К производственному предпринимательству относятся:

- создание продукции промышленного характера и сельскохозяйственного;

- строительные операции;

- транспортировка пассажиров;

- перевозка грузов;

- услуги связи;

- коммунальные и бытовые услуги;

- образование;

- полиграфия.

Коммерческое предпринимательство представлено сетью магазинов и товарными биржами. Крупными российскими торговыми сетями являются:

- Магнит;

- Пятерочка;

- Кари;

- МедиаМаркет;

- Перекресток.

Товарные биржи предоставляют оптовую продажу различной продукции в ассортименте. Например:

- зерно;

- текстиль;

- металлы;

- животные;

- нефтепродукты;

- лес.

В России существует 150 торговых бирж. Наиболее известными в мире торговыми биржами являются:

- Лондонская – цветные металлы;

- Ливерпульская – хлопок;

- Нью-Йоркская – кофе, сахара, какао;

- Сингапурская – каучук.

Примерами деятельности финансовых и кредитных организаций является процесс обращения на финансовом рынке следующих средств:

- долгосрочные и краткосрочные кредиты или займы;

- краткосрочные и долгосрочные депозиты;

- валюта;

- ценные бумаги.

Спрос на услуги консультативного предпринимательства зависит от вида субъекта. Малый и средний бизнес интересуют консультации в сферах:

- аудита;

- маркетинга;

- налогообложения;

- бухгалтерского учета;

- юриспруденции.

Крупный бизнес интересуют рекомендации по направлениям:

- стратегии развития компании;

- улучшение эффективности организационной структуры управления;

- управление оборотными средствами;

- продвижение компании;

- внедрение информационных технологий.

Как пример посреднических организаций можно выделить следующие:

- оптовые компании по снабжению и сбыту;

- брокеры;

- дилеры;

- дистрибьюторы;

- биржи;

- кредитные организации.

Мировые концерны, которые входят в топ-100 крупнейших:

- нефтяная американская корпорация Exon Mobil;

- производитель компьютерной и цифровой техники Apple;

- электротехнический концерн Siemens;

- немецкое предприятие Volkswagen;

- «Газпром»;

- «Роснефть»;

- «Сбербанк».

Наиболее яркими представителями консорциумов в России выступают:

Источник: wiki.fenix.help