В 2019 году самозанятые, или официально плательщики налога на профессиональный доход (НПД), стали настоящим прорывом в легализации теневых сфер микробизнеса. Многие решили стать законопослушными бизнесменами и более не скрываться от контролирующих органов. Давайте разберем пошаговую инструкцию, как стать самозанятым в 2022 году, чтобы понимать, легко ли зарегистрироваться и выгодно ли работать на этом налоговом режиме.

Способы стать самозанятым в 2022 году

Государство разработало для граждан максимально возможное количество вариантов, как стать самозанятым в 2022 году. Пошаговые инструкции, как это сделать, размещены на многих федеральных и муниципальных сайтах, связанных с предпринимательской деятельностью.

Ниже приведены все способы стать самозанятым в 2022 году:

- Регистрация через официальное государственное приложение «Мой налог».

- Личное посещение регионального отделения ФНС и подача документов в бумажном виде.

- Подача заявки в личном кабинете налогоплательщика на сайте ФНС.

- Обращение в уполномоченные банки или другие организации, которые помогут отправит необходимую информацию.

Далее в статье будут рассмотрены пошаговые инструкции как стать самозанятым, в рамках каждого вышеперечисленного способа.

Виды деятельности для самозанятых. Какие работы может выполнять самозанятый?

Регистрация самозанятых в приложении «Мой налог»: пошаговая инструкция

Использование приложения для смартфона является наиболее быстрым способом стать самозанятым. Потенциальным предпринимателям не нужно выходить из дома, достаточно просто следовать предложенной пошаговой инструкции.

Шаг 1: установка приложения на смартфон

Скачайте специально разработанное для самозанятых приложение «Мой налог» для Android или iOS. Эта программа разработана непосредственно ФНС и полностью безопасна. Разработчик обеспечивает постоянное её обновление, что гарантирует самозанятому полное соответствие всех его действий действующему законодательству.

Шаг 2: принятие условий

Приложение «Мой налог» получит доступ к определенным функциям смартфона, а также будет оперировать введенными вами персональными данными. Чтобы подтвердить ваше согласие на эти действия, нужно поставить две «галочки» напротив соответствующих пунктов и нажать «Согласен».

Это стандартная процедура при начале работы со многими приложениями. Своим согласием человек ещё не подтверждает желание стать самозанятым.

Шаг 3: регистрация в программе

Приложение «Мой налог» должно идентифицировать пользователя и сверить введенные данные с информацией в государственных базах данных. Выполнить регистрацию программа предлагает тремя путями:

- с помощью паспорта;

- через портал госуслуг;

- с помощью регистрационных данных пользователя на сайте ФНС.

Самозанятость: виды деятельности, которые разрешены и запрещены для самозанятых (НПД) с ИП и без ИП.

Рассмотрим пошаговую инструкцию как зарегистрироваться и стать самозанятым при помощи каждого из перечисленных способов.

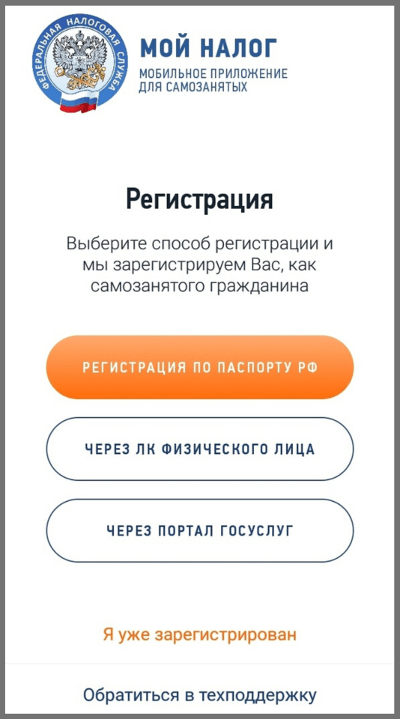

По паспорту

- Выбрать на смартфоне «Регистрация по паспорту РФ».

- Указать мобильный телефон.

- Ввести код SMS, пришедший на телефон.

- Выбрать регион ведения деятельности.

- Направить камеру смартфона на страницу паспорта с фотографией, навести резкость и нажать «Распознать». Камера без автофокуса может делать нечеткие снимки, поэтому желательно устанавливать приложение на гаджет с функцией автоматической фокусировки.

- Проверить правильность считанной информации и, в зависимости от результата, нажать или «Подтвердить» (если всё верно), или «Распознать снова» (при наличии ошибок).

- Сфотографировать себя. Фотографироваться необходимо без очков и головного убора, лицо должно быть в пределах обозначенной на экране рамки. Моргните – и фотография загрузится автоматически.

- Нажать «Подтверждаю».

После выполнения вышеперечисленных действий информация будет отправлена в ФНС.

Этот способ подтверждения личности наиболее простой, но требует хорошей камеры. При её отсутствии можно использовать альтернативные варианты регистрации.

Через портал госуслуг

Для прохождения регистрации себя самозанятым этим способом необходимо быть зарегистрированным на сайте Госуслуг. Если личный кабинет на Госуслугах отсутствует, придется его зарегистрировать следующим способом:

- В интернете зайти на сайт Госуслуг и создать личный аккаунт.

- Внести в аккаунт требуемую личную информацию, паспортные данные, СНИЛС, номер телефона.

- Подтвердить создание аккаунта путем личного посещения МФЦ.

После этого можно переходить непосредственно к этапу регистрации самозанятым через приложение «Мой налог». Для этого нужно:

- В приложении «Мой налог» нажать «Через портал Госуслуг».

- Заполнить поля для входа, на основе данных, использованных при регистрации на Госуслугах.

- Получить СМС и ввести присланный код в соответствующее поле.

- Выбрать регион ведения деятельности, проверить другую отображаемую информацию и, если всё правильно, нажать «Подтверждаю».

На этом пошаговая инструкция, как стать самозанятым через Госуслуги, завершена.

Через ЛК на сайте ФНС

Этот способ аналогичен регистрации через Госуслуги. Отличие лишь в том, что зарегистрировать личный кабинет на сайте налоговой службы проще. В этом случае не нужно никуда идти для подтверждения своей личности.

Порядок действий при регистрации самозанятым через ЛК на сайте ФНС следующий:

- В приложении «Мой налог» нажать «Через ЛК физического лица».

- Заполнить поля для входа, на основе данных, использованных при регистрации на сайте ФНС.

- Получить СМС и ввести присланный код в соответствующее поле.

- Выбрать регион ведения деятельности и подтвердить регистрацию.

Для регистрации в приложении «Мой налог» можно выбрать любой из предложенных способов, поэтому трудностей возникнуть не должно.

Шаг 4: генерация пин-кода

Программа попросит придумать 4-значный цифровой код для получения быстрого защищенного доступа к приложению в дальнейшем.

Желательно не указывать здесь стандартные комбинации типа «0000» или «1111». Не забывайте, что в приложении можно создавать чеки, суммы которых формируют базу налогообложения. И при легком пин-коде недоброжелатели могут получить доступ к программе и создать ряд проблем.

Шаг 5: указание вида деятельности

В приложении «Мой налог» на вкладке «Прочее» нажимаем «Профиль» и потом переходим на вкладку «Виды деятельности». Именно здесь нужно выбрать тот бизнес, которым будет заниматься самозанятый.

Следует учесть, что исчерпывающего перечня видов деятельности, которыми могут заниматься налогоплательщики налога на профессиональный доход, нет. Поэтому разработчики программы для удобства, разделили возможные типы бизнесов на несколько сфер: «Образование», «Одежда», «IT-сфера» и прочие.

Выбирать можно одновременно несколько видов деятельности, ограничений по этому параметру нет. Человек может одновременно быть ювелиром, массажистом-индивидуальщиком и фотографом. Главное, чтобы в итоге суммарный годовой доход не вышел за пределы 2,4 миллиона рублей.

Виды деятельности не являются фиксированными, их можно менять по своему усмотрению. Но важно понимать, что указанные в чеке товары и услуги должны соответствовать тем занятиям, которые самозанятый указал в приложении на дату сделки.

Шаг 6: подвязывание банковской карты

В приложении «Мой налог» можно привязать обычную банковскую карту для списания с неё налогов или других периодических платежей. Эта полезная функция позволяет вовремя выполнять свои налоговые обязательства и избегать штрафов.

Шаг 7: формирование тестового чека

После регистрации в приложении можно попробовать осуществить первую продажу или оказать услугу за минимальную стоимость. Сымитируйте процесс: введите сумму и отправьте чек покупателю. После этого ФНС автоматически рассчитает и начислит вам налог.

Ежемесячная общая сумма налоговых обязательств будет приходить в уведомлении. Оплатить её можно с привязанной банковской карты.

Шаг 8: отказ от других налоговых режимов

Зарегистрировавшись плательщиком налога на профессиональный доход (НПД), можно одновременно работать на предприятии, но нельзя числиться предпринимателем на любой системе налогообложения.

Законом предусмотрено, что индивидуальные предприниматели после постановки на учет в качестве самозанятого, должны отправить в налоговую уведомление о прекращении применения спецрежима (УСН, ЕСХН или другого). В противном случае регистрация в качестве плательщика НПД будет автоматически аннулирована.

Следует помнить, что законодательством предусмотрены разные процедуры прекращения ИП для разных систем налогообложения. Поэтому важно заранее просчитать, когда вас снимут с регистрации индивидуальным предпринимателем, и когда можно будет законно оформиться самозанятым.

Регистрация самозанятым в здании ФНС

Выше мы разобрались, как стать самозанятым в 2022 году при помощи современных технологий. Но в реальности зарегистрироваться можно и подав соответствующую заявку лично при посещении налоговой инспекции.

Первая страница уведомления для регистрации самозанятым в помещении ФНС

При заполнении формы понадобится следующая информация:

- ИНН (при наличии);

- код регионального подразделения ФНС, в который подается уведомление;

- вид предпринимательской деятельности;

- Ф.И.О.;

- пол и дата рождения;

- реквизиты документа удостоверяющего личность, например, общегражданский паспорт;

- адрес регистрации;

- дата, подпись.

Фактически для подачи документов будет достаточно наличие паспорта и ИНН. А как правильно заполнить все остальные поля, смогут подсказать инспектора непосредственно в ФНС.

Регистрация в банке

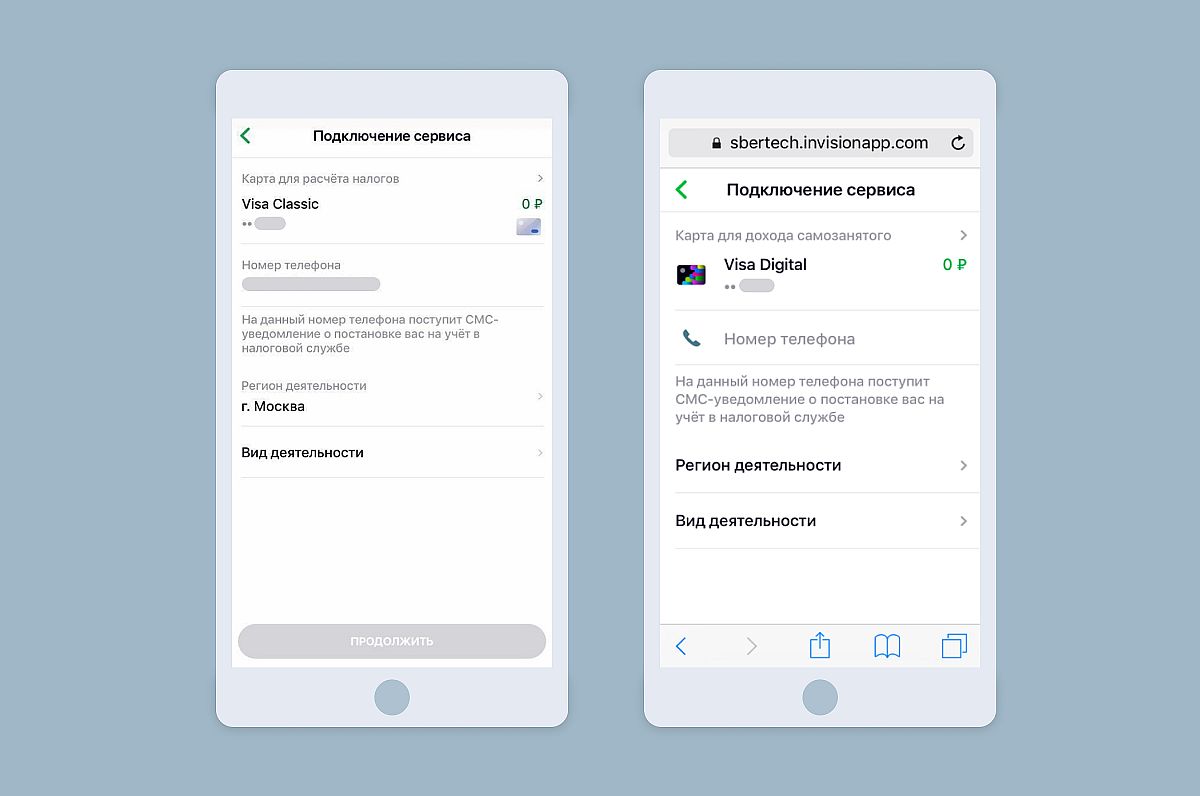

Государство не заставляет использовать для выдачи чеков и формирования отчётности программу «Мой налог». Поэтому многие банки интегрировали подобные функции в собственные мобильные приложения.

Интерфейс приложения Сбербанка для регистрации самозанятым

Давайте рассмотрим пошагово, как стать самозанятым через Сбербанк:

- Стать клиентом Сбербанка, например открыть карту, и скачать мобильное приложение финансового учреждения.

- В каталоге услуг найти значок «Свое дело».

- Подвязать банковскую карту. Желательно иметь для ведения деятельности открыть отдельную карточку.

- Указать номер телефона.

- Выбрать регион ведения деятельности.

- Выбрать сферу предпринимательской деятельности.

- Прочитать условия соглашения и, нажав на кнопку «Продолжить», отправить заявку в ФНС.

Все остальные данные, которые необходимы налоговой, банк отправляет самостоятельно. Эту информацию клиент предоставляет финансовому учреждению ещё во время открытия счета.

Обычно подтверждение регистрации приходит на мобильное приложение в течение несколько минут, хотя в договоре Сбербанк указывает срок до 6 дней.

После успешной регистрации можно формировать чеки непосредственно в программе банка. А с банковской карточки можно впоследствии оплачивать налоги и другие платежи.

Необходимо помнить, что любые внешние переводы на подвязанную к «Своему делу» карту будут учитываться как доход, исходя из которого впоследствии будет рассчитываться налоговое обязательство.

Кроме основного функционала, банки предлагают самозанятым и другие полезные инструменты для ведения и анализа бизнес-деятельности, например, календарь с заметками, модуль для записи контактов клиентов и прочие. Также популярным бонусом для самозанятым в последнее время стала бесплатная консультация банковских юристов.

В 2022 году помочь стать самозанятым, кроме Сбербанка, предлагают также многие другие финансовые компании, например «Альфа-Банк», «Киви», «МТС-Банк», «КУБ», «ВТБ», «Тинькофф» и прочие.

Регистрация на компьютере

Программа «Мой налог» доступна не только на мобильном телефоне, но и в веб-версии. Поэтому давайте рассмотрим пошаговую инструкцию, как стать самозанятым, используя только компьютер.

Шаг 1. Зайти на портал «Мой налог».

Шаг 2. Выбрать способ входа или регистрации. Зарегистрироваться можно двумя способами:

- используя логин (ИНН) и пароль от личного кабинета налогоплательщика;

- используя логин и пароль Госуслуг.

В любом случае будет необходима предварительная регистрация на сайтах ФНС или Госуслуг.

Шаг 3. Регистрация на портале «Мой налог».

Если вы желаете зарегистрироваться через кабинет налогоплательщика, нажмите на вкладку «ИНН и пароль» и нажмите кнопку «Регистрация». Дайте своё согласие на обработку персональных данных и примите условие соглашения. Далее введите данные для входа в ЛК ФНС.

Интерфейс регистрации самозанятым на веб-портале «Мой налог»

Если же вы желаете использовать учетку Госуслуг, тогда нажмите на вкладку «Госуслуги». Дайте своё согласие на обработку персональных данных и примите условие соглашения. Далее вы будете перенаправлены на страницу Госуслуг, где нужно ввести соответствующие данные для входа. После авторизации вы будете возвращены на портал «Мой налог» для последующих действий.

После выполнения вышеперечисленных шагов самозанятый будет уже зарегистрирован. Останется сделать совсем немного.

Шаг 4. Указание видов деятельности.

В отличие от регистрации через мобильное приложение, при входе через сайт не нужно придумывать пин-код или делать фото.

Чтобы начать полноценную деятельность в качестве самозанятого, достаточно только указать сферы бизнеса, которыми планирует заняться человек. Для этого следует пройтись по цепочке меню «Настройки»-«Профиль»-«Редактировать», где и указать необходимые данные.

Чем нельзя заниматься самозанятым?

Государство решило не ограничивать самозанятых определёнными сферами деятельности и разрешило вести практически любой бизнес, но при определенных условиях.

Арендодатели квартир массово перешли на режим самозанятости

Полный список запретов следующий:

- Использование наемного труда.

- Ежегодный оборот более 2,4 миллиона рублей.

- Реализация подакцизных товаров.

- Реализация товаров, подлежащих обязательной маркировке.

- Перепродажа товаров, за исключением вещей, которые использовались самозанятым в личных целях.

- Добыча полезных ископаемых.

- Ведение предпринимательской деятельности в интересах других лиц на основании договоров.

- Курьерская деятельность.

- Ведение параллельной предпринимательской деятельности на других налоговых режимах.

Таким образом, за рамками этих ограничений самозанятые могут заниматься чем угодно.

Найм самозанятых по трудовому договору

Прежде чем стать самозанятыми, многие граждане переживают, что не смогут устроиться в этом статусе на обычную работу. Развенчиваем мифы.

Допускается заключение с самозанятым обычного договора на оказание услуг

На самом деле у самозанятого есть выбор схемы, по которой получать оплату за выполненный труд.

Первый вариант – договорная оплата за выполненный объем работ. Именно с этой целью, собственно, и становятся самозанятыми. Например, человек может устроиться электриком в компанию, но платить ему будут только за фактически оказанные услуги. Нет выполненной работы – нет зарплаты.

При желании можно дополнительно составлять договор ГПХ, но при этом придется оплачивать 13% НДФЛ от суммы подряда, что вряд ли кому-то нужно.

Не запрещает этот вариант и долгосрочное сотрудничество.

Второй вариант – оформление по стандартному трудовому договору. Никаких ограничений для самозанятых в этом плане нет. Параллельно с предпринимательской деятельностью они могут оформиться на полную ставку продавцом или менеджером в крупную компанию. Всё будет полностью законно.

Также разрешено нанимать специалистов, оформленных как самозанятые, на постоянную работу по трудовому договору, платить за них страховые взносы и НДФЛ. Любой гражданин вправе совмещать трудоустройство с подработкой по НПД.

Единственное ограничение для самозанятых при официальном трудоустройстве – они не могут проводить через «Мой налог» доход, получаемый от своего работодателя. Также они не могут оказывать ИП или юрлицу услуги, если менее чем 2 года назад работали у него по трудовому договору.

Двухгодичный перерыв предусмотрен, чтобы некоторые особо умные предприятия не переводили осознанно свой персонал с трудового договора на режим самозанятости. Государство при этом будет терять налоги, а люди – пенсию.

Самозанятость: эксперимент или навсегда?

Целью внедрения режима самозанятости была легализация деятельности граждан, которые финансово просто не «тянут» официальное оформление индивидуальным предпринимателем. При этом заманивать людей решили низкими налоговыми ставками.

Легализация деятельности, по идее, позволит многим ощутить вкус официального бизнеса и позволит плавно перейти на более привычные системы налогообложения.

Есть вероятность, что вскоре ряд прибыльных профессий лишат режима самозанятости

Сейчас самозанятым может стать любой гражданин России, Беларуси, Армении, Казахстана и Киргизии. Но при этом все налоги уплачиваются исключительно в российскую налоговую инспекцию.

В планах правительства обеспечить спецрежим самозанятости до 2029 года, а потом принять решение о его дальнейшей судьбе. Естественно, власть будет искать баланс между уровнем налоговой ставки и желанием граждан работать легально. И скорее всего, размер налога увеличится с нынешних 4-6%, но это будет только через несколько лет.

Самозанятый и ИП: что лучше

Целью любого бизнеса является получение прибыли. При выборе системы налогообложения предпринимателю также следует руководствоваться, в первую очередь, собственной выгодой.

Самозанятым нельзя заниматься онлайн-торговлей через интернет-магазины

С точки зрения прибыли, самозанятость больше подходит тем, кто не имеет наемных сотрудников. Это, наверное, основной ограничитель для плательщиков налога на профессиональный доход.

Не нужны помощники строителям, грузчикам, мелким арендодателям, а также людям творческих профессий – художникам, музыкантам. Заметим, что перечисленные категории предпринимателей в большинстве своём уже перешли на новую систему налогообложения.

Также становиться самозанятым в 2022 году целесообразно людям с нестабильными подработками или на старте бизнеса по оказанию услуг. При дальнейшем развитии всегда можно зарегистрировать ИП или ООО. Преимуществом индивидуальных предпринимателей является возможность работать с плательщиками НДС, за счет которых можно значительно увеличить портфель заказов.

Таким образом, начинающие предприниматели, не собирающиеся нанимать людей или заниматься торговлей, могут смело оформлять самозанятость и пытаться работать. В любой момент они смогут поменять режим налогообложения на более удобный.

Особенности самозанятых пенсионеров

Что касается регистрационной процедуры для пенсионеров, то пошаговая инструкция как стать самозанятым мало отличается для них от таковой для остальных людей. В их распоряжении всё также приложение и сайт «Мой налог» с соответствующими способами авторизации.

Самозанятые могут не переживать о своей пенсии

Самозанятые не платят страховые взносы, а значит и не будут в будущем получать пенсию. Поэтому на действующих пенсионерах статус плательщика НПД никак не отражается.

Другая ситуация возникает, когда престарелый бизнесмен решает начать платить страховые взносы добровольно. В таком случае пенсионер может лишиться индексации пенсии, социальной надбавки и других льгот.

Поэтому престарелым гражданам для подработки идеально подходит классический режим самозанятости. Он позволяет получать легальный доход с сохранением всех пенсионных льгот.

Налогообложение самозанятых

Начиная реализовывать пошаговую инструкцию, как стать самозанятым в 2022 году, важно понимать, какие налоги придется платить. Так как налогообложение профессионального дохода является экспериментальным проектом, то государство установило комфортные налоговые ставки:

- 4% при получении дохода от физических лиц;

- 6% при получении дохода от юрлиц и ИП.

Налог рассчитывается, исходя из общей суммы доходов. При этом уменьшать доходы на расходы запрещено. Таким образом, если себестоимость самостоятельно изготавливаемой предпринимателем продукции составляет 80% от её конечной цены, то придется отдать государству 6/20=30% всей прибыли.

Налоговый вычет самозанятому предоставляется единоразово на сумму до 10000 рублей

ФНС ежемесячно самостоятельно рассчитывает и присылает до 12 числа предпринимателю в «Мой налог» сумму начисленного налога. База налогообложения состоит из всех чеков, которые были оформлены в приложении. Также учитываются суммы денежных переводов, поступивших на привязанную к аккаунту банковскую карту.

Если сумма налога составляет менее 100 рублей, налоговая инспекция перенесет срок её оплаты на следующий месяц, при этом уведомление в программу отправлено не будет.

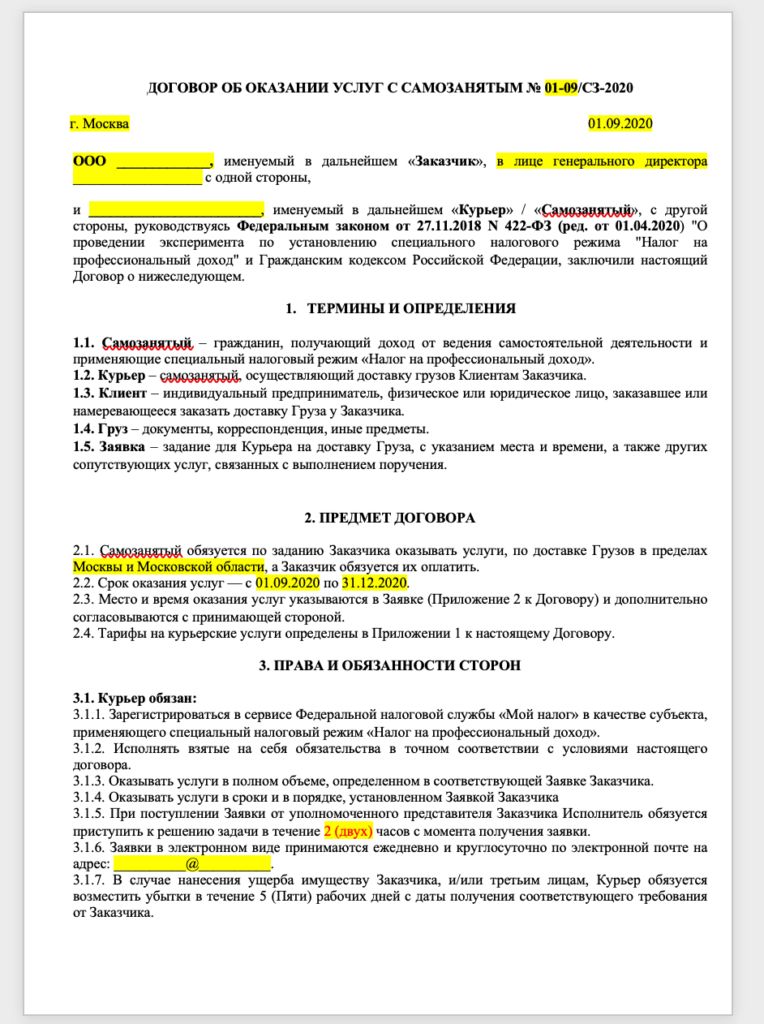

Онлайн-касса и чек для самозанятых

Многие ИП решили стать самозанятыми в 2022 году из-за особенностей кассового обслуживания. Ведь плательщики налога на профессиональный доход могут не использовать онлайн-кассы. Кроме того, формат чека для самозанятых содержит гораздо меньше данных. Естественно, перейти с ИП на самозанятого можно только при соблюдении предпринимателем всех ограничений этого налогового спецрежима.

Чек может формироваться в бумажном или электронном виде непосредственно в приложении «Мой налог». Для печати документа со смартфона придется подключить специальный принтер. Проще тем, кто будет работать через веб-портал. В таком случае чеки можно печатать на любом подключенном к ПК принтере.

Пример чека самозанятого предпринимателя юридическому лицу

Обязательными реквизитами чека являются:

- Наименование документа.

- Номер, присваиваемый ФНС при формировании чека.

- Дата и время сделки.

- ФИО и ИНН самозанятого.

- Режим налогообложения.

- Наименование товара или услуги.

- Стоимость.

- QR-код.

- ИНН покупателя, если он юрлицо или ИП.

Из всех этих сведений предпринимателю нужно вводить только наименование товаров или услуг, их стоимость, ИНН покупателя (при необходимости).

Нужно заметить, что никто не запрещает самозанятым использовать онлайн-кассу. Это оборудование, в паре с удобным ПО для анализа бизнес-деятельности, например от компании ЕКАМ, может заметно облегчить рабочие процессы. Особенно это касается людей, продающих много продукции собственного производства.

Как самозанятому получить налоговый вычет по ипотеке?

Налоговый вычет представляет собой сумму определенных расходов, которые вычитаются из базы налогообложения налога на доход физических лиц. В итоге человек имеет право на возвращение 13% НДФЛ, уплаченного с этой суммы. Оснований для такого возврата довольно много, но чаще всего это расходы на обучение или на ипотеку.

Проблема самозанятых заключается в том, что они не платят НДФЛ, поэтому им и нечего возвращать. Но есть случаи, когда налоговый вычет всё же можно оформить:

- Самозанятый параллельно работает наемным работником или по договору ГПХ и оплачивает государству 13% НДФЛ.

- Самозанятый сдает в аренду недвижимость. Если стоимость аренды превысила в год 2,4 млн. рублей, то предпринимателю придется заплатить 13% НДФЛ с суммы, превышающей этот порог.

В остальных случаях налоговая льгота самозанятым не предусмотрена.

Режим самозанятости стал заметным трендом 2020-2022 годов среди микробизнеса. На него начали переходить как действующие ИП, так и многие нелегальные бизнесмены. В реальности, стать самозанятым стало выгодно, кроме того, для многих этот налоговый режим стал первой ступенькой к их успешному бизнесу.

Платформа управления онлайн-торговлей через сайт,

на маркетплейсах, в социальных сетях и мессенджерах

- Онлайн-касса для интернет-магазинов

- Онлайн-касса для Шоурума и ПВЗ

- Онлайн-касса для курьеров и выездной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для страховых агентов

- Онлайн-касса для такси и таксопарков

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник: www.ekam.ru

Самозанятые в 2020 году: виды деятельности и налоги

Но согласно новому законопроекту на 2019-2020 год никакого конкретного списка по видам разрешенной деятельности нет! Как и на последующие годы, но об этом читайте ниже.

И как во всем этом разобраться?

Нужно понимать, что неважно, чем вы будете заниматься (кроме запрещенных видов деятельности, но об этом ниже). Самое главное, чтобы вы соответствовали критериям самозанятого гражданина.

Заниматься вы можете чем угодно (кроме того, чем запрещено, см. ниже), просто ответьте себе на вопрос: “Я соблюдаю критерии, которые нужно учитывать для самозанятых?”

Какие ограничения накладываются на виды деятельности самозанятых граждан?

Чтобы не заставлять вас перечитывать законопроект, выделим самое главное из него.

Самозанятые граждане это:

Физические лица, получающие доходы от деятельности при осуществлении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам.

2. Есть ограничения по видам деятельности. То есть, чем НЕЛЬЗЯ заниматься:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

- лица, применяющие иные режимы налогообложения, предусмотренные частью первой Налогового кодекса Российской Федерации, или осуществляющие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев применения иных режимов налогообложения и исчисления налога на доходы физических лиц с доходов от предпринимательской деятельности до перехода на указанный специальный налоговый режим;

То есть,вы не сможете заниматься оптовой или розничной торговлей ЧУЖИХ товаров;

- не сможете работать по агентскому договору;

- не сможете добывать полезные ископаемые;

- не сможете торговать подакцизными товарами, а также товарами, которые подлежат обязательной маркировке (алкоголь, табачная продукция, лекарства, а также всеми товарами, которые будут маркироваться начиная с 2019 года).

- не сможете стать самозанятым, если есть (или будут в будущем) наемные работники.

Остальными видами деятельности можно заниматься. Но при условии, что вы предоставляете услуги ЛИЧНО или продаете товар СОБСТВЕННОГО производства.

Ограничение по годовому доходу есть?

Да, есть. Не более 2 400 000 рублей в год.

Есть ограничения по видам доходов (не путайте с ограничениями по деятельности).

4. Еще есть ограничения по видам доходов:

- доходы, получаемые в рамках трудовых отношений;

- доходы от продажи недвижимого имущества, транспортных средств;

- доходы от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений));

- доходы государственных гражданских и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- доходы от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- доходы от реализации ценных бумаг и производных финансовых инструментов;

- доходы от передачи имущества в доверительное управление, а также от участия в договоре простого товарищества (договоре о совместной деятельности);

- доходы от выполнения физическими лицами услуг (работ) по гражданско-правовым договорам, в которых заказчиком услуг (работ) выступает работодатель указанного физического лица или лицо, бывшее его работодателем менее двух лет назад;

- доходы от деятельности, указанной в пункте 70 статьи 217 Налогового кодекса Российской Федерации, полученные лицами, состоящими на учете в соответствии с пунктом 73 статьи 83 Налогового кодекса Российской Федерации;

- доходы от уступки (переуступки) прав требований;

- доходы в натуральной форме.

5. Какие есть ограничения для ИП?

Законопроектом предусмотрено получение статуса самозанятого гражданина действующими ИП. Закрывать ИП не нужно, достаточно подать заявление в ФНС.

Но при этом нельзя будет совмещать с другими системами налогообложения: УСН, ЕНВД, ПСН, ЕСХН.

6. Самое главное!

Начиная 1 января 2020 года регистрация самозанятых разрешена в Нижегородской области!

Изменится ли список видов деятельности в 2020 году?

Нет, не изменится, так как официального списка попросту нет

Но обсуждается возможность распространения нового налога для самозанятых начиная с 2020 года по всей РФ. Видимо, первые результаты понравились властям и Минфин совместно с ФНС начали проработку этого вопроса. Уже в декабре 2019 года был опубликован новый закон, в котором разрешили еще в 19 регионах регистрацию самозанятых:

Но общие принципы не изменятся, так как в самом законе прописан мораторий на 10 лет на запрет его изменений. То есть, те ограничения (как и разрешения), сохранятся в 2020 году. А значит, статья останется актуальной и в 2020 году.

Изменился лишь список регионов, где разрешена регистрация самозанятых граждан.

Единственное, что еще должно измениться — разрешат регистрацию самозанятых по всей Российской Федерации. Более того, обсуждается возможность запуска этого проекта по всей РФ уже с 1 июля 2020 года.

10 самых частых вопросов:

1. Можно ли стать самозанятым, если есть долги?

Поступил интересный вопрос читателя: может ли стать кто-то самозанятым, если есть долги? Например, перед банком есть долг, по алиментам, и так далее?

Могут ли долги создать проблемы при регистрации? Ответ читайте в этой статье.

2. Наемный сотрудник может стать самозанятым и сдавать квартиру в аренду?

Один из самых частых вопросов на сайте. Задают его те, кто официально устроен в какой-либо компании и сдает в аренду квартиру (то есть, жилое помещение).

Но вот нежилые помещения сдавать в аренду самозанятым нельзя. Подробности читайте здесь.

3. Можно ли работать по агентским договорам?

Сейчас многие предприниматели выстраивают свои небольшой бизнес на основе агентских договоров. Например, продают товар и получают свою комиссию.

Но разрешена ли работа по агентским договорам для самозанятых?

4. Госслужащий может стать самозанятым?

После запуска пилотного проекта по самозанятым гражданам стали раздаваться вопросы от тех, кто являются госслужащими.

Имеют ли они право получить статус самозанятого и платить НПД? Для тех кто не знает, НПД — это налог на профессиональный доход.

5. Что такое приложение «Мой налог»? Где его скачать?

Главной особенностью пилотного проекта является то, что регистрацию можно пройти при помощи своего смартфона. Без личного визита в налоговую инспекцию, за несколько минут.

То есть, скачиваете приложение на свой смартфон и регистрируетесь как самозанятый. Эта процедура занимает несколько минут, без похода в ФНС:

6. А что насчет пенсии для самозанятых?

Самозанятые знают, что им необязательно платить страховые взносы на пенсионное страхование. Могут платить, а могут и не платить.

Но следует знать, что если самозанятый гражданин не будет добровольно платить взносы на пенсионное страхование, то и пенсионного стажа не будет.

Рано или поздно люди озадачиваются этим вопросом.

7. А если деятельность самозанятого ведется в нескольких регионах?

Предположим, что кто-то встал на учет, как самозанятый гражданин, в одном из четырех регионов, где проходит пилотный проект по самозанятым.

И, что важно, деятельность ведет не только в одном из этих четырех регионов, но и в других регионах, где не проходит пилотный проект по самозанятым.

Так можно? Ответ в этой статье:

8. Как подтвердить свой доход? Например, для получения кредита?

В комментариях читатели волнуются относительно того, как самозанятые граждане смогут подтвердить свой доход.

Например, как доказать подозрительным банкирам свой доход при получении кредита?

Как самозанятые могут подтвердить свой доход? Где получить справку 2-НДФЛ?

9. Что насчет льгот? Они есть вообще?

Самые продвинутые читатели проекта стали спрашивать, есть ли льготы для самозанятых граждан? Может быть, что-то предусмотрено в законе для пенсионеров, инвалидов или есть другие тонкости для отдельных категорий?

10. Можно ли работать с клиентами из любых регионов РФ?

Одним из условий получения статуса плательщика налога на профессиональный доход (НПД) является место ведения деятельности в одном из четырех регионов: Москва, Московская область, Калужская область и Республика Татарстан (+ 19 регионов, которые подключатся к проекту с 1 января 2020 года)

Но клиентами самозанятого гражданина могут быть лица из других регионов. Можно ли им оказывать услуги? Или клиенты должны быть из того же региона, что и место ведения деятельности?

Ответ на этот вопрос в статье:

Заключение

Если вы понимаете, что соблюдаете все требования по самозанятым гражданам, то смело можете рассматривать эту возможность для того, чтобы пройти регистрацию и стать самозанятым.

Источник: crpdzr.ru

Самозанятые граждане 2022 — полный список видов деятельности

С 2017 года налоговая служба начала учет граждан, которые оказывают услуги, получают доход, но не зарегистрированных в качестве индивидуальных предпринимателей.

Видео сверху расскажет, какие льготы имеются для самозанятых людей?

С 1 января 2019 года по 31 декабря 2028 года запустили тестовый проект специального налогового режима «Налог на профессиональный доход» закрепленный в законопроекте № 551845-7. Пока не во всех городах, а только:

- в Москве и Московской облоасти;

- в Калужской области;

- в Республике Татарстан.

Кто такой самозанятый гражданин?

Для таких граждан определена категория, которая получила название «самозанятые». Кто же относится к ней? Это физические лица при наличии одновременно следующих условий:

- незарегистрированные в ФНС в качестве индивидуальных предпринимателей;

- осуществляющие деятельность по оказанию услуг в качестве репетиторов, помощников по хозяйству и т.д.;

- работающие в одиночку без привлечения наемных работников;

- получающие доход от указанной деятельности.

По закону граждане, относящиеся к самозанятым, подлежат постановке на налоговый учет по месту жительства.

Закон

Законодательно порядок ведения самозанятыми лицами своей деятельности закрепляется в следующих нормативных актах:

- Налоговый кодекс в статьях:

- 346.43 — основание для составления списка лиц, признаваемых самозанятыми;

- 217 пункт 70 — об освобождении от уплаты НДФЛ в рамках налоговых каникул для самозанятых граждан;

- 422 пункт 3 — об освобождении от необходимости совершения страховых отчислений во время пребывания на налоговых каникулах;

- 83 пункт 7.3. — о постановке на учет самозанятого лица в любом отделении налоговой службы;

- 84 пункт 2 — о том, что какие-либо документы о начале или прекращении деятельности самозанятого лица в ИФНС выдаваться не будут;

- 102 пункт 1 — о том, что факт постановки на учет или снятия с учета самозанятого гражданина не будет являться налоговой тайной.

- Распоряжение Правительства РФ от 27.01.2015 № 98-р О введении патентной системы для самозанятых граждан и добавление данной задачи в п. 29 «Антикризисного плана» Правительства РФ».

Виды деятельности — полный список

Самозанятость определяется, как предпринимательская деятельность своими силами. При этом не привлекается наемный труд иных граждан. За свои услуги самозанятое лицо извлекает доход и улучшает свое финансовое благосостояние. Это довольно популярный вид работы, называемый еще часто фрилансом. Но, отметим тот факт, что правовой статус фрилансеров не закреплен законодательно, поэтому и перечень видов их деятельности лишь примерный. К категории самозанятых граждан можно отнести:

- уборщиц, горничных, садовников, т.е. тех лиц, кто помогает в уборке дома, приусадебной территории и т.д.;

- нянь, сиделок за престарелыми людьми;

- репетиторов;

- журналистов, переводчиков;

- фотографов;

- дизайнеров, швей;

- сапожников;

- специалистов по ремонту бытовой техники, электроники;

- водителей, частных перевозчиков на легковом и грузовом транспорте;

- копирайтеров, рерайтеров, корректоров текстов;

- программистов;

- парикмахеров, мастеров по маникюру и т.п.

Все перечисленные работники выполняют достаточно простые функции, не требующие получения специальной лицензии. Некоторые виды деятельности можно выполнять, не привязываясь к определенному месту и даже через Интернет. Это достаточно удобно для тех, кто предпочитает свободу в выборе места, кого не устраивает находиться в офисе или на производстве в установленное время.

Отрицательной же стороной самозанятости считается отсутствие правового статуса, что влечет за собой неуплату налогов и, как следствие, гражданин не может претендовать на медицинскую помощь и пенсионное обеспечение, как те, кто работают по трудовому договору.

Чем отличается самозанятый от ИП?

Разберем подробнее отличия самозанятых граждан от индивидуальных предпринимателей в сравнительной таблице:

| Регистрационные особенности | В соответствии с налоговым законодательством обязан проходить процедуру регистрации | Законодательно не закреплена. По факту приобретения патента на вид деятельности предполагается упрощенная процедура |

| Уплата государственной пошлины | Стоимость пошлины за регистрацию составляет 800 руб. | Не установлена. Планируется в размере 100 руб. |

| Возможность привлечения труда наемных работников | Да | Нет |

| Налоговый режим | В зависимости от вида деятельности, условий осуществления деятельности существует возможность использования общего или специальных налоговых режимов | Приобретается патент, налоги и страховые взносы не взыскиваются. Не требуется использование контрольно-кассовой техники |

| Предоставление отчетности | В зависимости от налогового режима отчетность формируется либо в общем порядке, либо по упрощенной схеме | Нет |

Важно отметить, что по факту, т.е. законодательно, самозанятые граждане не имеют официального трудоустройства. Это позволяет сделать вывод, что они безработные. При этом за свои услуги они получают доход, а стоимость услуг устанавливают самостоятельно.

Фрилансеров насчитывается достаточно много, по оценкам статистики в 2018 году среди россиян их уже более 25 миллионов граждан. Государство постоянно проводит мероприятия по их выявлению и легализации бизнеса.

Легализация самозанятого населения осуществляется в целях соблюдения интересов как самих фрилансеров, так и государства. Это позволяет:

- Государству:

- контролировать малый бизнес и предоставлять ему меры государственной поддержки;

- иметь достоверные сведения о количестве лиц, занимающихся малым бизнесом;

- получить дополнительный источник для пополнения бюджета.

- Фрилансерам:

- получить легальный статус своему труду;

- надеяться на государственную поддержку и кредитование на развитие бизнеса;

- заключать договора с получателем услуги;

- отчислять страховые взносы для формирования пенсионных накоплений;

- получить возможность засчитывать время работы в трудовой стаж.

К сожалению, сегодня еще слишком много бюрократических проволочек не позволяют самозанятым гражданам активно выводить свой бизнес из тени. Перечень видов деятельности, по которым можно получить патент, содержится в статье 346.43 НК, но существует ряд условий для его получения. Самозанятый гражданин:

- иметь российское гражданство;

- собрать необходимый пакет документов для получения патента;

- не должен быть зарегистрирован в качестве индивидуального предпринимателя;

Зарегистрироваться как самозанятый гражданин — инструкция по шагам

Регистрация самозанятых граждан заключается в получении патента на осуществление своей трудовой деятельности. Для этого необходимо сделать следующее:

- Подойти с удостоверением личности в налоговый орган по месту жительства;

- Оформить заявление на выдачу патента;

- Оплатить стоимость получения патента (стоимость утверждается региональными властями и составляет не более 20 тысяч рублей, где сумма распределяется следующим образом:

- в региональный бюджет – до 10 тыс.руб.,

- в пенсионный фонд – до 9 тыс.руб.,

- в ФОМС – до 1 тыс.руб.;

- Получить документ.

Срок действия патента может составлять до 1 года. Действителен документ только в регионе проживания самозанятого гражданина.

Следует уточнить, что без регистрации в качестве индивидуального предпринимателя, перечень деятельности, по которой можно получить патент, очень маленький. Это:

- помощь и уход за детьми, престарелыми и больными гражданами в качестве сиделки или няни;

- репетиторские услуги;

- работа в качестве помощницы по хозяйству или уборщицы.

Поэтому в некоторых сферах потребуется сначала встать на учет в ФНС, как ИП, а затем подать заявление на получение патента.

Важно! Самозанятый гражданин, взявший патент, вправе приостановить его действие на документально подтвержденный период (например, больничный лист). Это существенно отличает его от патента индивидуального предпринимателя.

Налоги за тунеядство

Налоговая политика российского законодательства позволяет самозанятым гражданам применять систему патентного налогообложения. Таким образом, фрилансер, не зарегистрированный в качестве ИП, одновременно при покупке патента уплачивает налоги и обязательные страховые взносы. Они уже включены в общую стоимость.

Такая регистрация самозанятых лиц позволяет им избежать административной ответственности за осуществление деятельности без соответствующего разрешения.

Отметим, что три категории, которые закреплены в НК, как виды деятельности для самозанятых:

- ухаживающие за детьми,

- пожилыми и больными гражданами,

- репетиторы,

- уборщицы или помощница по хозяйству,

до наступления 2020 года освобождены от уплаты налогов и страховых взносов. Во время налоговых каникул им дается возможность пройти регистрацию или прекратить деятельность. Чтобы воспользоваться освобождением от налогов и взносов на 2019 год им необходимо обратиться в орган ФНС.

Заключение

Самозанятые граждане должны знать, что с таким статусом они вправе получить патент только на один вид деятельности и не смогут совмещать его с другими. При этом он сможет использовать только патентную систему налогообложения. Поэтому перед легализацией своего статуса фрилансеру необходимо внимательно изучить налоговое законодательство и выбрать оптимальный вариант.

Источник: trudtk.ru

Самозанятые: что нужно знать

Самозанятые граждане – это физические лица и индивидуальные предприниматели, которые единолично осуществляют свою профессиональную деятельность и получают доход в результате собственного труда (без работодателя и привлечения наемных работников по трудовым договорам).

Налог для самозанятых называется НПД — налог на профессиональный доход. Это не дополнительный налог, а новый специальный налоговый режим, который был введен 1 января 2019 года в качестве эксперимента. С 1 июля 2020 года власти любого региона смогут принять закон о введении НПД на своей территории. Эксперимент продлится 10 лет — до 31 декабря 2028 года.

Главная цель самозанятости – легализовать профессиональные доходы граждан, которые работают сами на себя и вывести их из «серой зоны» экономики.

Большая часть доходов от уплаты НПД поступает в региональный бюджет по месту ведения деятельности самозанятого, а оставшаяся часть – в фонд обязательного медицинского страхования. Даже если самозанятый осуществляет свою личную трудовую деятельность на территориях нескольких субъектов, денежные средства будут поступать в бюджет того региона, который был указан при регистрации.

Объектом налогообложения самозанятых граждан признаются профессиональные доходы, полученные от реализации продукции собственного производства или оказания работ или услуг, а также реализации имущественных прав.

Какие виды деятельности подходят под самозанятость

Примеры видов деятельности, доходы от которых облагаются НПД:

- продажа продукции собственного производства (одежда, игрушки, украшения, мебель и т. д.),

- кондитерская деятельность на заказ,

- удаленная работа через электронные площадки (копирайтер, блогер, программист, вебмастер и т. д.),

- информационные услуги (реклама, Интернет-маркетинг),

- обучение и репетиторство,

- оказание косметических услуг на дому (маникюр, педикюр, макияж, стрижка, окрашивание и т. д.),

- сдача жилплощади в аренду (посуточно или на длительный срок),

- перевозка пассажиров (услуги такси и водителей),

- транспортировка грузов (услуги курьера),

- фото- и видеосъемка на заказ,

- проведение мероприятий и праздников (организация свадеб, дней рождения, концертов, экскурсий и т. д.),

- ведение бухгалтерии (ежемесячная, ежеквартальная, годовая отчетность и т. д.),

- юридические консультации,

- печать бумажной продукции на заказ (визитки, флаеры и т. д.),

- строительные и отделочные работы, ремонт помещения,

- ремонт одежды, электроники, компьютерной техники или сантехники и т. д.,

- услуги по дому (услуги сиделки, няни, уборщицы и т. д.),

- услуги животным (груминг, выгул, передержка животных и т. д.) и др.

Ограничения на самозанятость

Существует несколько видов ограничений применения налога на профессиональный доход.

Ограничение по сумме дохода

Итоговый доход самозанятого не должен превышать 2,4 млн руб. в год . Размер ежемесячного дохода не лимитируется.

Ограничения на виды деятельности

- реализация подакцизных товаров (алкоголь, бензин и т.д.) и товаров, подлежащих обязательной маркировке (лекарства, обувь и т. д.);

- перепродажа товаров и имущественных прав (за исключением продажи имущества в личных целях);

- добыча и реализация полезных ископаемых;

- предпринимательская деятельности в интересах другого лица на основании договоров поручения, комиссии или агентских договоров (за исключением ситуаций, когда посредник применяет зарегистрированную продавцом товара кассовую технику);

- услуги по доставке товаров с приемом денег от покупателя (кроме тех случаев, когда применяется зарегистрированная продавцом товара кассовая техника);

- предпринимательская деятельность с наличием работодателя и наймом сотрудников;

- деятельность адвоката, нотариуса, медиатора, оценщика, арбитражного управляющего, занимающихся частной практикой;

- предпринимательскую деятельность, доходы от которой уже облагаются иными специальными налоговыми режимами.

Ограничения по видам доходов

Объектом налогообложения не признаются доходы:

- от работодателя в рамках трудовых отношений;

- от продажи или аренды недвижимости (за исключением аренды жилых помещений – квартир, домов, комнат);

- от продажи транспортных средств и личного имущества;

- от реализации долей в уставном капитале, паев, акций, облигаций, производных финансовых инструментов;

- от деятельности по договору простого товарищества или договору доверительного управления имуществом;

- от уступки и переуступки прав требований;

- в натуральной форме;

- от оказания услуг или работ своему работодателю по гражданско-правовому договору или бывшему работодателю, если с дня увольнения прошло менее 2-х лет, чтобы не стимулировать массовое увольнение работников и не провоцировать их перевод в категорию самозанятых.

Также существуют ограничения для государственных и муниципальных служащих, которые могут зарегистрироваться в качестве самозанятых и применять НПД только для доходов от сдачи в аренду жилых помещений.

Регистрация самозанятого и постановка на учет

Чтобы использовать НПД, необходимо встать на налоговый учет и получить статус самозанятого. Переход на НПД осуществляется добровольно. Процесс регистрации является простым: заявление направляется через Интернет и не требует посещения налоговой инспекции.

Зарегистрироваться в качестве самозанятого можно одним из способов:

- через мобильное приложение «Мог налог»,

- через личный кабинет налогоплательщика НПД на официальном сайте ФНС,

- через уполномоченные банки и операторов электронных площадок (например, «Яндекс.Такси», «Сити-Мобил»),

- с помощью подтвержденной учетной записи на портале государственных услуг.

Самый простой из предложенных вариантов регистрации — через приложение «Мой налог».

Для регистрации через приложение необходимо:

- скачать приложение «Мой налог», в Google Play или Apple Store;

- пройти регистрацию, используя ИНН или с помощью паспорта, получить подтверждение (заявление с личной подписью не требуется, для иностранных граждан регистрация происходит только по ИНН);

- выбрать текущую специализацию профессиональной деятельности самозанятого (в дальнейшем ее можно изменить, удалить или добавить новые виды деятельности в любое время и без ограничений);

- ожидать проверки заявления о постановке на учет (проверка информации составляет до 6 дней, однако принимать оплаты и формировать чек можно сразу после регистрации).

Если все в порядке, то самозанятому через приложение или личный кабинет налогоплательщика НДП направят уведомление о постановке на учет. В случае отказа придет уведомление с причиной отказа (например, наличие противоречий, несоответствий в предоставленной информации и т.д.).

Для НПД важен факт регулярного оказания услуг. Тем, кто оказывает разовые услуги, регистрироваться в качестве самозанятого не нужно.

Физическому лицу, которое планирует перейти в статус самозанятого, не обязательно регистрироваться в качестве ИП. При этом ИП может быть самозанятым, но не может совмещать налог на профессиональный доход с другими налоговыми режимами.

Как самозанятому рассчитываться с клиентом? Каким образом выдавать чек?

Прием платежей самозанятый осуществляет так:

- зайти в приложение «Мой налог» или личный кабинет на сайте ФНС;

- указать, за какую услугу или товар получены деньги и стоимость;

- указать тип клиента — физическое или юридическое лицо (от этого зависит налоговая ставка, пересчет происходит автоматически);

- получить деньги от клиента (наличные или перевод денег на карту или счет или электронный кошелек);

- провести оплату, сформировать чек на каждый платеж;

- передать чек клиенту любым способом: по смс, через мессенджеры или соцсети, на электронную почту или путем сканирования клиентом QR-кода на чеке, который можно показать на экране компьютера или телефона. А можно распечатать и передать лично в бумажном виде.

Фиксировать полученные доходы необходимо сразу в момент расчета. Чек является закрывающим документом. Выдачу чеков необходимо осуществлять в определенные сроки:

- при оплате наличными, по номеру карты или электронного кошелька – чек формируется сразу же;

- при оплате по реквизитам расчетного счета — до 9-го числа следующего месяца.

Отчетность самозанятого

Составление и подача отчетности осуществляется через мобильное приложение «Мой налог», которое позволяет контролировать уведомления относительно сроков уплаты налогов, отчислять налоги и др.

По чекам, полученным от налогоплательщика за отчетный период, формируется и составляется налоговая квитанция, которая направляется самозанятому для оплаты НПД. Отчетным периодом является календарный месяц.

Налог самозанятого к уплате

Для уплаты налога также используется приложение «Мой налог». Приложение каждый месяц автоматически рассчитывает сумму налога к уплате, исходя из суммы дохода и типа клиентов.

В зависимости от типа клиентов, от которых поступили деньги, предусмотрены две налоговые ставки:

4% от выручки, полученной от клиентов-физических лиц;

6% от выручки, полученной от клиентов юридических лиц и ИП.

Закон гарантирует, что ставка налога до 2028 года повышаться не будет.

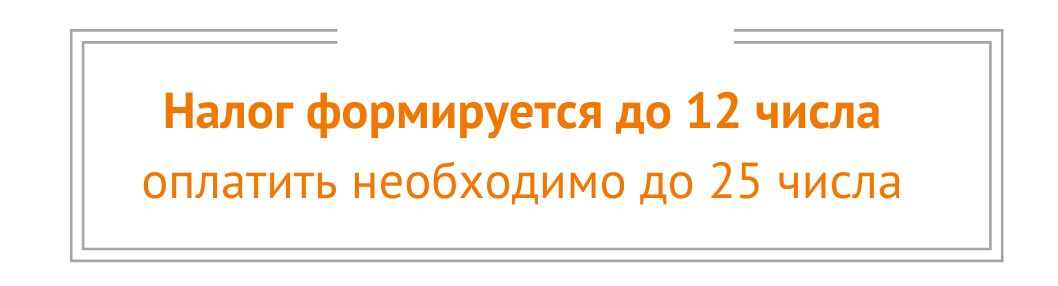

О необходимости уплаты налога налогоплательщик информируется налоговым органом через приложение «Мой налог» не позднее 12-го числа месяца, следующего за отчетным.

В квитанции указаны необходимые реквизиты и сумма, которую необходимо заплатить. Уплатить начисленный налог необходимо до 25 числа месяца, который следует за истекшим налоговым периодом (календарный месяц). Формировать налоговую декларацию не требуется. Для своевременной уплаты налога можно подключить автоплатеж с ежемесячным списанием суммы налога с банковской карты.

Если налог к уплате менее 100 руб., то он переносится на следующий период. Если в течение отчетного периода деятельность не велась, то налог начисляться не будет.

Вычет для самозанятых

Дополнительно при применении налогового режима для самозанятых предусмотрен налоговый вычет от государства — на него может быть уменьшена сумма налога:

вычет 1% от дохода по ставке 4%,

вычет 2% от дохода по ставке 6%.

Cуммарно не более 10 000 руб. за все время деятельности в качестве самозанятого. Вычет предоставляется только 1 раз каждому самозанятому. В качестве антивирусных льгот каждому самозанятому к остатку стандартного налогового вычета будет начислен дополнительный налоговый вычет в размере МРОТ — 12 130 руб., который можно будет использовать на покрытие налогов в период с 1 июля по 31 декабря 2020 года. Таким образом, суммарный налоговый вычет для тех самозанятых, которые будут регистрироваться в 2020 году, составит 22 130 руб.

Поддержка самозанятых

Дополнительно в качестве меры поддержки самозанятых во время эпидемии коронавируса Президент России поручил вернуть самозанятым налог на профессиональный доход, уплаченный в 2019 году, в полном объёме.

Все данные из приложения автоматически передаются в налоговые органы. Оплаченный налог поступает в налоговую, а в приложении приходит уведомление об оплате налога.

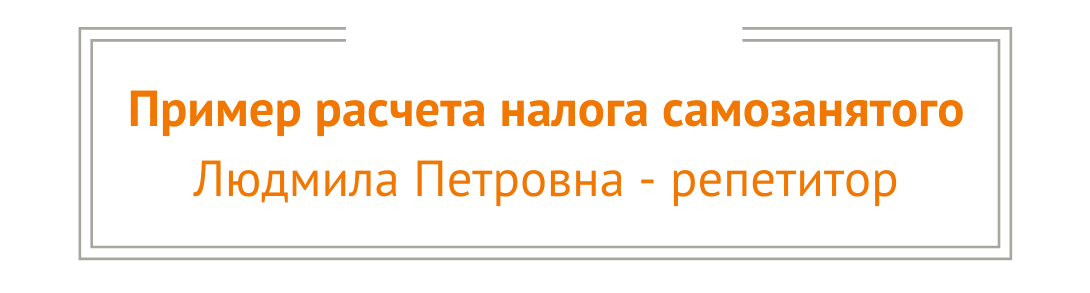

Пример расчета налога самозанятого

Несмотря на то, что самозанятому ничего самостоятельно вычислять не нужно, рассмотрим механику для понимания сути.

Людмила Петровна — репетитор по английскому языку, зарегистрирована в качестве самозанятого в начале апреля 2020 года. В мае она провела занятия для сотрудников компании и получила 20 000 руб. Также она проводила частные занятия со школьниками и заработала 10 000 руб. Необходимо рассчитать налог к уплате.

НПД (6%) = 20 000 x 6% = 1 200 руб.

НПД (4%) = 10 000 х 4% = 400 руб.

Применим налоговый вычет.

НПД (2%) = 20 000 х 2% = 400 руб.

НПД (1%) = 10 000 х 1% = 100 руб.

Итого налоговый вычет составит 500 руб.

Итого НДП к уплате за май составит 1 600 руб. – 500 руб. = 1 100 руб.

В следующие периоды Людмила Петровна сможет применить вычет на оставшиеся 9 500 руб. Более того, до 31 декабря 2020 года у нее будет возможность использовать дополнительный налоговый бонус в размере 12 130 руб.

Первый налоговый период длится со дня регистрации и до конца месяца, следующего за тем, в котором произошла постановка на учет. Далее налог будет начисляться за каждый месяц. Так как Людмила Петровна стала самозанятой в апреле, то платить НПД за апрель и май необходимо в июне. Свое первое уведомление о начисленном налоге она получит до 12 июня, а оплатить налог необходимо до 25 июня.

Последний налоговый период длится от начала месяца и до дня снятия с учета. Если Людмила Петровна прекратит статус самозанятого 15 октября, то ее последний налоговый период составит с 1 по 15 октября.

Если бы Людмила Петровна, зарегистрировавшись 2 апреля, прекратила свой статус 20 апреля, то ее налоговый период составил бы с 2 по 20 апреля. Таким образом, если снятие самозанятого с учета происходит в том же месяце, что и регистрация, то налоговым периодом будет время, пока самозанятый был налогоплательщиком.

Преимущества режима самозанятости

- Быстрая и простая процедура регистрации через Интернет. Отсутствие госпошлины за регистрацию.

- Возможность совмещать самозанятость с работой по трудовому договору, при этом в расчет НПД заработная плата не учитывается, трудовой стаж по основной работе не прерывается. НДФЛ и отчисления в страховые фонды удерживает работодатель из официальной заработной платы наемного работника.

- Плательщик НДП освобождается от:

- НДФЛ (13%). Вместо него платит только НДП (4% или 6%);

- НДС (кроме ввоза товаров на территорию РФ).

- фиксированных страховых взносов (например, при деятельности ИП на других налоговых режимах взносы в ПФР и ФОМС «за себя» обязательны даже при отсутствии предпринимательский деятельности).

- Возможность не платить НДП при отсутствии дохода.

- Доступность ОМС, так как часть НПД поступает в ФОМС.

- Для выпуска чеков по оказанным услугам или реализованным товарам контрольно-кассовая техника не требуется.

- Освобождение от необходимости составлять и сдавать налоговую отчетность, предоставлять налоговые декларации. Функционал кассы и учет доходов выполняет приложение «Мой налог».

- Возможность легально вести профессиональную деятельность, официально заключать договоры, открыто размещать рекламу и получать доход без штрафов за незаконную предпринимательскую деятельность.

- Возможность официального подтверждения дохода для выдачи кредита или получения визы.

- Автоматический расчет налога к уплате в приложении «Мой налог» или в личном кабинете налогоплательщика НДП.

- Предоставление налогового вычета.

- Простая процедура завершения деятельности.

Недостатки НПД

- Доступность не всех видов деятельности.

- Ограниченность срока функционирования НДП (до 31 декабря 2028 года).

- Ограничение по размеру дохода – не более 2,4 млн руб. в год. Как только доход за календарный год превысит 2,4 млн рублей, плательщик НПД потеряет свой статус.

- Невозможность быть работодателем и нанимать сотрудников по трудовому договору.

- Плата налога на полную сумму профессионального дохода, расходы не уменьшают облагаемую базу.

- Период работы на НПД не засчитывается в страховой стаж для пенсии. Необходимость добровольного перечисления взносов в Пенсионный фонд.

Переход с других налоговых режимов на НПД

Для перехода ИП с упрощенных режимов налогообложения (УСН, ЕСХН, ЕНВД и ПСН) на НДП необходимо через мобильное приложение «Мой налог» или личный кабинет налогоплательщика зарегистрироваться в качестве плательщика НПД. После перехода на НДП индивидуальный предприниматель отказывается от использования прежних налоговых режимов.

ИП необходимо в течение месяца с даты регистрации в качестве плательщика НПД направить в налоговый орган по месту учета уведомление о прекращении применения УСН, ЕСХН, ЕНВД. Если этого не сделать, то налоговый орган аннулирует регистрацию в статусе самозанятого.

Штраф для самозанятых

В случае, если самозанятый не уплачивает НПД в установленный срок или нарушает условия выставления чека и т. д., то в течение 10 дней со дня истечения срока уплаты налога налогоплательщику направляется требование об уплате налога с информацией о мерах взыскания.

Предусмотрены следующие штрафные санкции:

20% от суммы чека- за неправильно указанную сумму в чеке, нарушение сроков выдачи чека

100% от суммы чека – за повторное нарушение в течение 6 месяцев

Во избежание штрафов необходимо вносить в приложение все полученные от профессиональной деятельности доходы, четко соблюдать условия выставления чека.

Снятие самозанятого с учета

Снятие самозанятого с учета возможно по двум причинам:

- если предприниматель отказывается быть плательщиком НПД и применять спецрежим (требуется заявление в налоговый орган, датой снятия с учета является дата подачи заявления);

- если предприниматель нарушает требования специального налогового режима (например, общая сумма его профессиональных доходов за год превысила 2,4 млн. руб. (более подробно см. ч. 2 ст. 4 ФЗ № 422 от 27.11.2018 г.). Снятие с учета в качестве плательщика НПД происходит по инициативе налогового органа, статус самозанятого аннулируется с момента нарушения. Повторно стать самозанятым можно будет только в следующем году.

- предприниматель — физическое лицо, гражданин РФ или страны, входящей в Евразийский экономический союз (Беларусь, Армения, Казахстан, Киргизия);

- получает доход от самостоятельного ведения деятельности, использования жилого имущества или реализации собственных товаров или работ и услуг или имущественных прав;

- самостоятельно оказывает профессиональные услуги, не привлекая наемных сотрудников по трудовым договорам;

- ведет свою личную трудовую деятельность без работодателя.

Налоговый режим для самозанятых имеет множество преимуществ, однако, необходимо оценить собственные перспективы (например, желание наращивать обороты, необходимость найма персонала и т. д.) и учесть все ограничения НПД.

Источник: franshiza.ru