Куда отнести расходы в БУ и НУ по основному производству (сч. 20) если не было реализации?

На счете 20 учитываются прямые и косвенные затраты, связанные с производством продукции (работ, услуг):

- БУ прямые и косвенные затраты формируют фактическую себестоимость продукции. При отсутствии реализации запасы распределяются между НЗП и ГП (п. 23-25 ФСБУ 5/2019);

- НУ При отсутствии реализации прямые затраты не могут быть признаны в отчетном (налоговом) периоде и распределяются между НЗП, ГП, отгруженной продукцией (ст. 318 НК РФ, ст. 319 НК РФ).

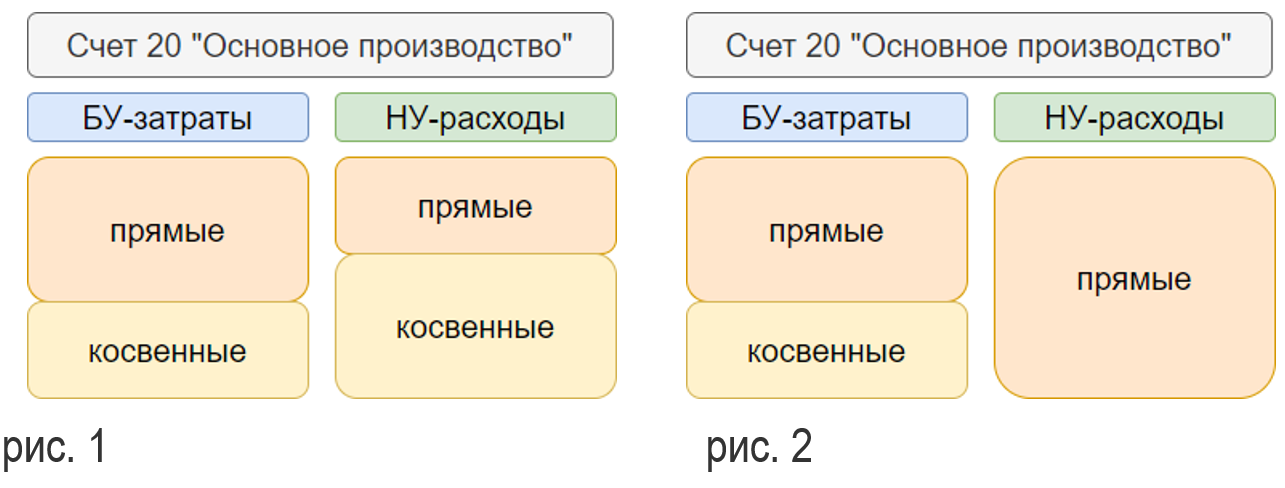

Сумма затрат, формирующих себестоимость БУ может отличаться от прямых расходов НУ (рис. 1) и может совпадать (рис. 2):

При отсутствии реализации прямые расходы в НУ:

- распределяются между НЗП и ГП, если выпускалась продукция;

- относятся целиком на НЗП, если не было выпуска продукции.

Порядок распределения прямых расходов на НЗП и ГП закрепляется в учетной политике по НУ сроком не менее, чем на 2 налоговых периода (п. 1 ст. 319 НК РФ).

как заполнить книгу доходов и расходов за 2021 год

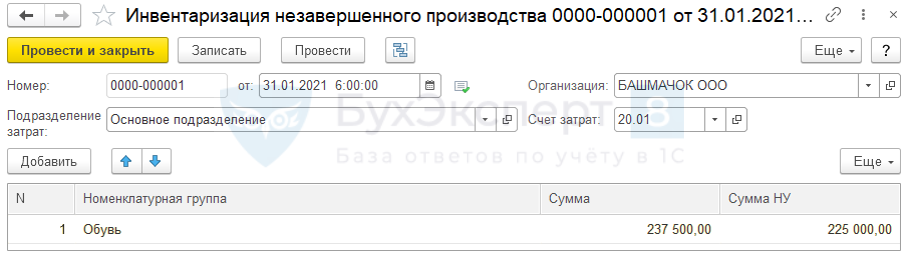

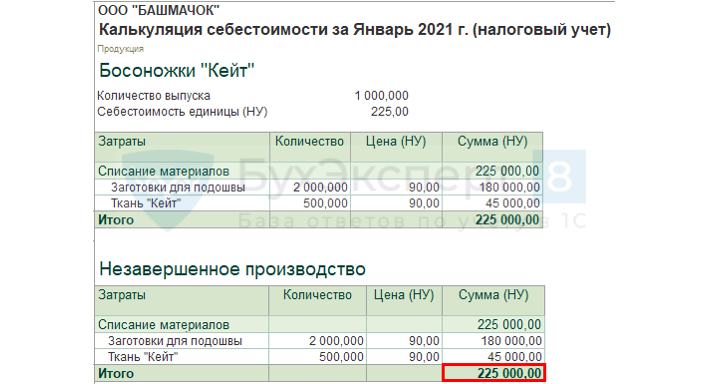

В январе для производства продукции босоножки «Кейт», 2 тыс. пар, отпущены материалы на сумму 450 тыс. руб. (прямые расходы в НУ и БУ). Расходы по командировке начальника производства составили 25 тыс. руб. (косвенные расходы в НУ, прямые расходы в БУ). За месяц выпущена продукция босоножки «Кейт» по Номенклатурной группе «Обувь» — 1 тыс. пар. Реализации в январе не было.

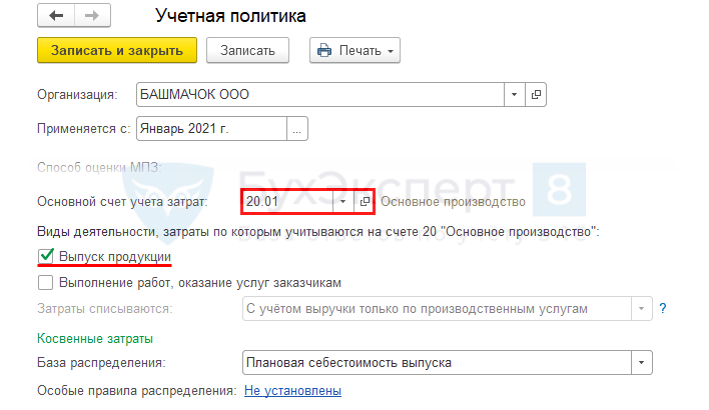

Главное — Учетная политика

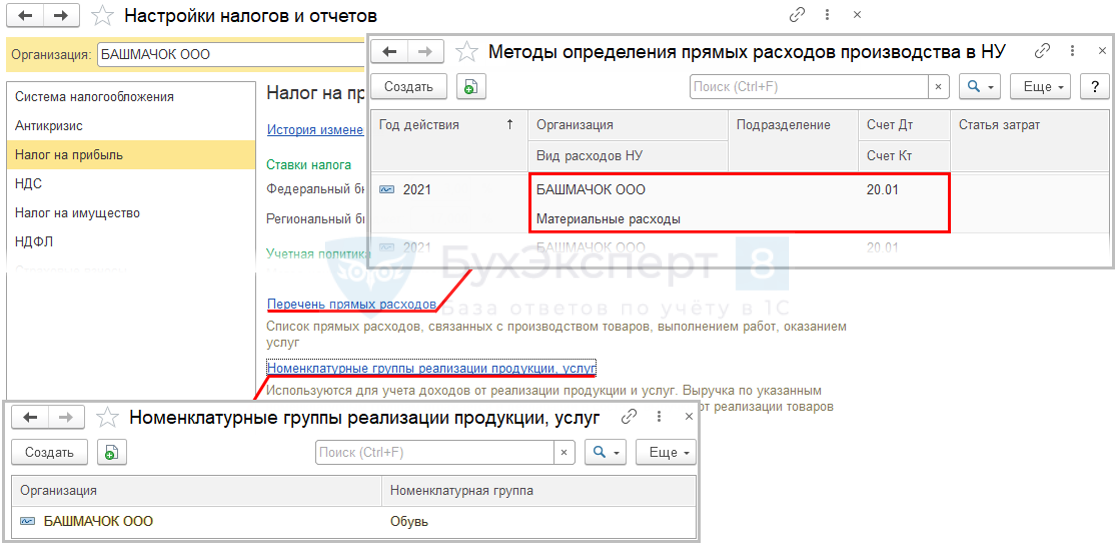

Главное — Налоги и отчеты

Порядок отражения в 1С:

- рассчитать НЗП по БУ и НУ вне программы 1С;

- документом Инвентаризация НЗП указать суммы БУ и НУ по Номенклатурной группе — до процедуры Закрытие месяца ;

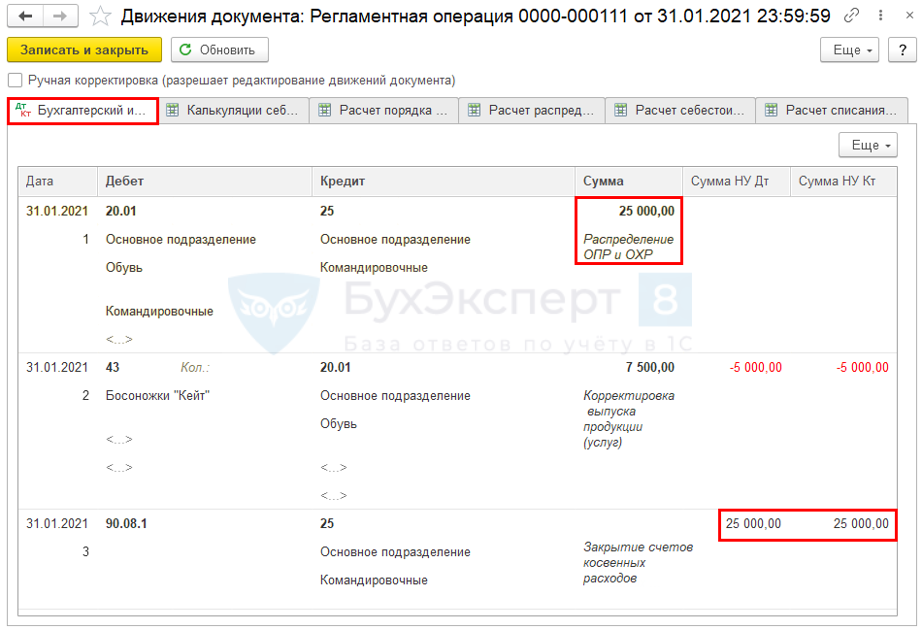

- регламентной операцией Закрытие счетов 20, 23, 25, 26 — распределить себестоимость между НЗП и ГП.

Расчет НЗП по примеру в налоговом учете:

НЗП — сумма произведенных прямых расходов, не отраженных в стоимости готовой продукции (Сальдо Дт 20.01)

- НЗП (НУ) = 450 000 / 2 000 х 1 000 = 225 000 руб.;

- НЗП (БУ) = (450 000 + 25 000) / 2 000 х 1 000 = 237 500 руб.

Производство — Инвентаризация НЗП

Операции — Закрытие месяца — Закрытие счетов 20, 23, 25, 26

Отчеты — Оборотно-сальдовая ведомость по счету 20.01

Операции — Закрытие месяца — Закрытие счетов 20, 23, 25, 26

НУ

Расчет готовой продукции в налоговом учете:

ГП — себестоимость готовой продукции (Сальдо Дт 43)

- ГП (НУ) = 225 000 руб.;

- ГП (БУ) = 225 000 + 12 500 руб. = 237500 руб.

Отчеты — Оборотно-сальдовая ведомость по счету 43

Операции — Закрытие месяца — Закрытие счетов 20, 23, 25, 26

БУ

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Строительство нет доходов есть расходы

Строительная организация открылась в ноябре 2008, деятельность пока не ведется, поскольку открывается филиал в Туркменистане. Соответственно, ежемесячно возникают расходы по аренде и банку (комиссии за ведение счетов и тп). Вопрос: могу ли я эти расходы учитывать на счете 91.2? Или на 97?

Подскажите, пожалуйста, я начинающий бухгалтер.

Наталья, я бы посоветовал Вам использовать счет 97. Общехозяйственные расходы (расходы на аренду офиса, обслуживание счета и другие расходы, связанные с освоением и развитием бизнеса), как и остальные расходы, нужно учитывать независимо от того, приведут они к получению дохода или нет (см. пункты 16–18 ПБУ 10/99).

Поэтому, даже если организация не получает доходов от своей деятельности, эти расходы все равно должны быть полностью отражены на счетах бухучета. Однако, счет 97 очень любят «наши» проверяющие органы. Поэтому, при использовании 97 счета расходы не будут учитываться в себестоимости (формировать убыток) до тех пор, пока организация не начнет получать доходы.

Как только организация начнет их получать эти затраты нужно будет переносить на себестоимость продукции (работ, услуг). Например, списывать:– равномерно в течение периода, утвержденного приказом ;– пропорционально доходам, полученным от реализации. Необходимо указать, что порядок переноса расходов будущих периодов на себестоимость организация должна определить самостоятельно. При этом важно заметить, что все вышеприведенные действия должны быть указаны в учетной политике. Удачи.

Спасибо, огромное!

Подскажите еще, пожалуйста:

если я буду эти расходы полностью переносить на 97 счет, я буду подавать за квартал нулевую декларацию по налогу на прибыль? Ведь доходов нет, расходы, получается, полностью на 97 будут висеть.

Наталья, добрый день! я Вас прошу не путать бухгалтерский и налоговый учет в данном случае. я Вот почему Вам посоветовал не затрагивать затратные счета и счет 91 — это всегда финансовый результат. 97 счет оптимальное решение. Однако, вот что необходимо отметить при решении вопроса с налогом на прибыль.

При расчете налога на прибыль методом начисления расходы делятся на прямые и косвенные (п. 1 ст. 318 НК РФ). Прямые расходы, которые относятся к остаткам нереализованной продукции (проще сказать незавершенка — у Вас ее нет), при расчете налога на прибыль учесть нельзя. Косвенные расходы не привязаны к выручке и могут быть учтены в текущем периоде (пункт 2 статьи 318 НК РФ).

Расходы на аренду офиса, обслуживание счета — это однозначно косвенные расходы. Таким образом, косвенные расходы можно учесть в уменьшение НБ и в том случае, когда доходы в отчетном периоде Вы еще не получали (см., например, письмо Минфина России от 8 декабря 2006 г. № 03-03-04/1/821). Главное, чтобы затраты были понесены в рамках деятельности, поименованной в уставе организации.

Если Вы применяете ПБУ 18/02 то неизбежно полезят временные разницы, а ну и черт с ними, Вы их потом погасите (когда выручка появится). Возникает у Вас отложенный налоговый актив. Декларации соответственно не нулевки, а с убытком в налоговом учете.

Источник: www.glavbyh.ru