Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Какой процент накладных расходов от прямых затрат?». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Для вопросов прогнозирования и принятия решений по ценам важен такой показатель, как соотношение прямых затрат и накладных расходов, точнее, та величина, умножив на которую имеющиеся прямые затраты (или сумму какого-то одного их вида), можно получить сумму накладных расходов, относящуюся к этим прямых затратам. Сам расчет этого соотношения достаточно прост: сумму накладных расходов делим на сумму прямых затрат или на величину одного из видов прямых расходов. Для выражения величины соотношения в процентах частное от деления умножают на 100%.

Первый такой расчет делается по плановой калькуляции (смете). В дальнейшем его результаты уточняются по мере накопления фактических данных. Для определения устойчивой величины соотношения прямых затрат и накладных расходов, обеспечивающих высокий уровень достоверности прогнозных расчетов, необходимо обработать фактические данные за достаточно продолжительный период.

Урок 4. Что такое накладные расходы (НР)

Нормы НР и СП к ТСН-2001 на 2022 год

Величина соотношения прямых затрат и накладных расходов законодательно не устанавливается. Каждая организация руководствуется особенностями собственного производственного процесса и собственными данными для расчета этого соотношения.

Однако для ряда отраслей существуют укрупненные нормативы накладных расходов, на которые организациям следует ориентироваться хотя бы при составлении плановых калькуляций с правом дальнейшего уточнения соотношения. Применять подобные нормативы рекомендуется при оценке затрат:

- в строительстве (постановление Госстроя России от 05.03.2004 № 15/1, приказ Минрегиона РФ от 16.11.2010 № 497, письма Минстроя РФ от 13.11.1996 № ВБ-26/12-367, Госстроя РФ от 18.10.1993 № 12-248, Росстроя от 08.07.2004 № АП-3462/06);

- при планово-предупредительных ремонтах производственных зданий и сооружений (постановление Госстроя СССР от 29.12.1973 № 279);

- для проведения экспертиз безопасности объектов и видов деятельности в области атомной энергетики (приказ Ростехнадзора от 24.03.2014 № 114);

- при реставрации, консервации и ремонте памятников истории и культуры (приказ Минкультуры СССР от 25.01.1984 № 35);

- для проведения экспертизы культурных ценностей (приказ Минкультуры России от 14.01.2003 № 22);

- в химической промышленности (приказ Минпромнауки РФ от 04.01.2003 № 2);

- при добыче и обогащении угля или сланца (инструкция, утвержденная Минтопэнерго РФ 25.12.1996);

- для проведения санитарно-эпидемиологических экспертиз и оценок (приказ Роспотребнадзора от 17.09.2012 № 907).

В большинстве этих документов определение процента накладных расходов рекомендуется осуществлять от фонда оплаты труда, входящего в состав прямых затрат. При этом он может устанавливаться разным для разных видов и условий осуществления работ.

Установление процента накладных расходов важно для определения цен реализации продукции и осуществления прогнозов экономического характера. Первый такой расчет основывается на плановых данных. В дальнейшем соотношение расходов уточняется по мере получения фактических цифр. Пропорция между прямыми затратами и накладными расходами может устанавливаться от разных показателей прямых затрат (общей их суммы, общего объема какого-либо вида затрат, величины затрат, сформированных по конкретному объекту, его части или месту осуществления работ), что дает дополнительный материал для анализа и уточнения смет (калькуляций).

С 12 сентября 2022г изменились Накладные расходы — Приказ 611/пр от 26.07.2022

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза.

Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

| 1 | Материалы | 70% | 63% | 47% |

| 2 | Материальное стимулирование сотрудников | 9% | 11% | 21,5% |

| 3 | Эксплуатация оборудования | 3% | 4,5% | 2% |

| 4 | Накладные траты | 11,5% | 13,5% | 19,5% |

| 5 | Сметная прибыль | 6,5% | 8% | 10% |

| 100% | 100% | 100% |

Уточнен порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве при определении с 01.01.2011 сметной стоимости строительно-монтажных и пусконаладочных работ в текущем уровне цен.

Так, для организаций, работающих по УСН, к нормативам накладных расходов применяется коэффициент 0,94.

Коэффициент 0,7 к укрупненным нормативам накладных расходов, а также нормативам по видам строительных, монтажных, ремонтно-строительных, пусконаладочных работ (п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004) не применяется.

При этом не отменяется коэффициент 0,9 к нормативам сметной прибыли по видам строительно-монтажных и ремонтно-строительных работ при УСН.

При применении коэффициентов нормативы округляются до целых чисел.

Сметная документация, прошедшая экспертизу ранее, не пересчитывается.

По заключенным госконтрактам взаиморасчеты за выполненные работы осуществляются в порядке, предусмотренном договорами, в пределах твердой договорной цены.

18. При составлении локальных сметных расчетов (смет) накладные расходы определяются как произведение нормативов накладных расходов по видам работ, приведенных в приложении к Методике, и суммы средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида работ.

19. Затраты, относимые к накладным расходам в строительстве, но не включенные в нормативы накладных расходов по видам работ, при составлении сметной документации учитываются дополнительно в соответствии с положениями сметных нормативов, сведения о которых включены в ФРСН.

20. Выбор нормативов накладных расходов осуществляется при составлении локальных сметных расчетов (смет) по видам работ в соответствии с графой 6 таблицы, приведенной в приложении к Методике, с учетом территории строительства.

Чтобы в 2021 году работать на УСН и платить налог по обычным ставкам 6% для объекта «доходы» и 15% для объекта «доходы минус расходы», нужно, чтобы доход не превысил 154,8 млн. руб. (150 млн. руб. х 1,032).

Чтобы не потерять право на УСН, нужно, чтобы доход не превысил 206,4 млн. руб. (200 млн. руб. х 1,032). При уровне дохода от 154,8 млн. руб. до 206,4 млн. руб. ставки УСН-налога повышаются: 8% для объекта «доходы» и 20% для объекта «доходы минус расходы».

Такие же повышенные ставки УСН-налога нужно будет применять и в том случае, когда численность работников будет больше 100, но меньше 130 человек.

Организации и предприниматели на УСН не платят НДС, поэтому не должны включать этот налог в цену. Но бывают исключения. Одно из таких — договор строительного подряда с заказчиком на ОСНО.

Материалы, работы и услуги сторонних организаций, которые приобретает подрядчик для выполнения заказа, включаются в смету. Если продавец применяет ОСНО, то дополнительно к цене покупки он предъявляет НДС к уплате. Упрощенец не может предъявить его заказчику, так как не платит НДС. Получается, что заказчик оплачивает стоимость материалов, работ и услуг без НДС, и вся налоговая нагрузка ложится на подрядчика-упрощенца.

1. Методика по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства (далее — Методика) предназначена для определения методов разработки и применения нормативов сметной прибыли, используемых при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства (далее — строительство) в соответствии с частью 1 статьи 8.3 Градостроительного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2005, № 1, ст. 16; 2020, № 31, ст. 5023).

2. При определении сметной стоимости строительства в локальных сметных расчетах (сметах) учитывается сметная прибыль, включающая в себя затраты, предусмотренные главой III «Затраты, учитываемые при разработке нормативов сметной прибыли по видам работ» Методики, не относящиеся на себестоимость строительства, перечень которых принят в целях разработки нормативов сметной прибыли.

3. При составлении сметной документации на строительство объектов капитального строительства сметная прибыль определяется в рублях и отражает усредненные по видам работ затраты строительных организаций, учитываемые в составе сметной стоимости строительства.

4. Разработка нормативов сметной прибыли осуществляется расчетно-аналитическим методом с использованием принципа усреднения в соответствии со структурой сметных прямых затрат по видам работ, предусмотренных сметными нормами на строительные (далее — ГЭСН), ремонтно-строительные (далее — ГЭСНр), пусконаладочные работы (далее — ГЭСНп), монтаж и капитальный ремонт оборудования (далее соответственно — ГЭСНм, ГЭСНмр), сведения о которых включены в федеральный реестр сметных нормативов, формируемый Министерством строительства и жилищно-коммунального хозяйства Российской Федерации в соответствии с Порядком формирования и ведения федерального реестра сметных нормативов, утвержденным приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 24 октября 2017 г. № 1470/пр (зарегистрирован Министерством юстиции Российской Федерации 14 мая 2018 г, регистрационный № 51079) (далее соответственно — сметные нормы, ФРСН).

5. Нормативы сметной прибыли, приведенные в приложении к Методике, формируются по видам строительных, ремонтно-строительных работ, работ по монтажу оборудования (монтажных работ), капитального ремонта оборудования, пусконаладочных и прочих работ (далее — виды работ) в процентах от размера средств на оплату труда (фонда оплаты труда, учитываемого в составе сметных прямых затрат, далее — ФОТ) рабочих — строителей, машинистов и пусконаладочного персонала (далее — рабочие, занятые в строительной отрасли) для территории Российской Федерации.

6. Разработка нормативов сметной прибыли по видам работ осуществляется на основании расчетов, составленных по видам сборников сметных норм или разработанных на их основе федеральных единичных расценок, в том числе их отдельных оставляющих, сведения о которых включены в ФРСН, с учетом зависимости размера норматива сметной прибыли от ФОТ, учитываемого в составе сметных прямых затрат, и долей затрат сметной прибыли, зависимых и не зависимых от ФОТ.

7. Нормативы сметной прибыли по видам работ, приведенные в приложении к Методике, учитывают следующие затраты:

1) на приобретение, модернизацию (реконструкцию) объектов основных средств или возобновление производства (связанные с интеграцией новейших технологий, модернизацией производственного процесса, приобретением дополнительных более совершенных и эффективных средств производства и иные аналогичные затраты);

2) на материальное стимулирование работников (затраты, не учитываемые при расчете нормируемой заработной платы и в накладных расходах организации, связанные с выплатами материальной помощи к ежегодному оплачиваемому отпуску, предоставлением спортивно-оздоровительных услуг, добровольного медицинского страхования, предоставлением путевок, организацией спортивных мероприятий и экскурсий, приобретением подарков к праздникам, единовременными выплатами к юбилеям, в связи с вступлением в брак и иные аналогичные затраты);

в) связанные с пополнением оборотных денежных средств, находящихся на счетах организаций, необходимых для покрытия предстоящих расходов, связанных с их подрядной деятельностью (включая затраты на оплату процентов за пользование банковскими кредитами и займами, полученными для приобретения материалов, изделий и конструкций в рамках исполнения договоров подряда и иные аналогичные затраты);

г) на уплату налога на прибыль организаций, взимаемого в соответствии с главой 25 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2020, № 48, ст. 7627).

11. При составлении локальных сметных расчетов (смет) сметная прибыль определяется как произведение нормативов сметной прибыли по видам строительно-монтажных работ, приведенных в приложении к Методике, и суммы средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида строительно-монтажных работ в составе сметных прямых затрат, в рублях.

12. Выбор нормативов сметной прибыли осуществляется при составлении локальных сметных расчетов (смет) по видам работ в соответствии с графой 4 Таблицы, приведенной в приложении к Методике.

Минстрой утвердил методику по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капремонта и сноса объектов капстроительства.

Нормативы разрабатываются расчетно-аналитическим методом с использованием принципа усреднения в соответствии со структурой сметных прямых затрат по видам работ, предусмотренных сметными нормами на строительные, ремонтно-строительные, пусконаладочные работы, монтаж и капремонт оборудования.

При определении сметной стоимости строительства в расчетах (сметах) учитывается сметная прибыль, включающая затраты, не относящиеся на себестоимость строительства.

При составлении сметы на строительство объектов капстроительства сметная прибыль определяется в рублях и отражает усредненные по видам работ затраты строительных организаций, учитываемые в составе сметной стоимости строительства.

Бизнес: • Банки • Богатство и благосостояние • Коррупция • (Преступность) • Маркетинг • Менеджмент • Инвестиции • Ценные бумаги: • Управление • Открытые акционерные общества • Проекты • Документы • Ценные бумаги — контроль • Ценные бумаги — оценки • Облигации • Долги • Валюта • Недвижимость • (Аренда) • Профессии • Работа • Торговля • Услуги • Финансы • Страхование • Бюджет • Финансовые услуги • Кредиты • Компании • Государственные предприятия • Экономика • Макроэкономика • Микроэкономика • Налоги • Аудит

Промышленность: • Металлургия • Нефть • Сельское хозяйство • Энергетика

Строительство • Архитектура • Интерьер • Полы и перекрытия • Процесс строительства • Строительные материалы • Теплоизоляция • Экстерьер • Организация и управление производством

Бытовые услуги • Телекоммуникационные компании • Доставка готовых блюд • Организация и проведение праздников • Ремонт мобильных устройств • Ателье швейные • Химчистки одежды • Сервисные центры • Фотоуслуги • Праздничные агентства

Утверждена новая методика по накладным расходам приказом Минстроя от 21.12.2020 г. № 812/пр.

Будем её называть — методика 812/пр.

В названии — «Методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства». Как видим тут и разработка, и применение нормативов накладных расходов, а также сфера применения – строительство, реконструкции, кап. ремонт, снос объектов кап. строительства (в соответствии с частью 1 статьи 8.3 Градостроительного кодекса). Зарегистрирована в Минюсте 25.03.2021 под №62869.

В новой методике 812/пр нет информации об отмене МДС 81-33.2004 и МДС 81-34.2004. Отдельных приказов об отмене на момент написания статьи тоже не выходило. Предполагаю, что после внесения в реестр в старых методиках появится фраза «Признаны не подлежащими применению» в связи с выходом новой методики.

Что же нового в новой методике?

Во-первых, конечно, это новая таблица нормативов накладных расходов, обзор её будет ниже, но также есть изменения и в различных формулировках, составе — учтенных и не учтенных затрат, и самое главное подход к расчёту.

ФЗ об исполнительном производстве

Закон о коллекторах

Закон о национальной гвардии

О правилах дорожного движения

О защите конкуренции

О несостоятельности (банкротстве)

О персональных данных

О контрактной системе

О воинской обязанности и военной службе

О банках и банковской деятельности

О государственном оборонном заказе

Закон о полиции

Закон о страховых пенсиях

Закон о пожарной безопасности

Закон об обязательном страховании гражданской ответственности владельцев транспортных средств

Закон об образовании в Российской Федерации

Закон о государственной гражданской службе Российской Федерации

Закон о защите прав потребителей

Закон о противодействии коррупции

Закон о рекламе

Закон об охране окружающей среды

Закон о бухгалтерском учете

Закон о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Федеральный закон от 24.09.2022 N 364-ФЗ

«О внесении изменений в Кодекс Российской Федерации об административных правонарушениях»

Федеральный закон от 24.09.2022 N 365-ФЗ

«О внесении изменений в Уголовный кодекс Российской Федерации и статью 151 Уголовно-процессуального кодекса Российской Федерации»

Федеральный закон от 24.09.2022 N 366-ФЗ

Указ Президента РФ от 29.09.2022 N 681

«О некоторых вопросах осуществления международных автомобильных перевозок грузов»

Указ Президента РФ от 29.09.2022 N 685

«О признании Запорожской области»

Указ Президента РФ от 29.09.2022 N 686

Распоряжение Правительства РФ от 29.09.2022 N 2846-р

«О распределении иных межбюджетных трансфертов, имеющих целевое назначение, предоставляемых в 2022 году из федерального бюджета бюджетам субъектов Российской Федерации, источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Правительства Российской Федерации, в целях софинансирования расходных обязательств субъектов Российской Федерации по финансовому обеспечению (возмещению) производителям зерновых культур части затрат на производство и реализацию зерновых

Распоряжение Правительства РФ от 29.09.2022 N 2847-р

«О выделении Минэкономразвития России в 2022 году бюджетных ассигнований на предоставление субсидий из федерального бюджета кредитным организациям, некредитным финансовым организациям, которые осуществляют деятельность по предоставлению кредитов (займов), или государственной корпорации развития «ВЭБ.РФ» на возмещение части недополученных ими доходов по кредитным договорам (договорам займам), в отношении которых установлен особый порядок начисления и уплаты процентов за пользование кредитом

Постановление Правительства РФ от 29.09.2022 N 1712

1. Методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства (далее — Методика) предназначена для определения методов разработки и применения нормативов накладных расходов, используемых при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства (далее — строительство), определяемой в соответствии с частью 1 статьи 8.3 Градостроительного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2005, № 1, ст. 16; 2019, № 26, ст. 3317).

2. При составлении сметной документации в локальных сметных расчетах (сметах) и (при необходимости) в составе прочих затрат главы 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства (далее — ССРСС) учитываются накладные расходы, включающие в себя косвенные затраты, связанные с созданием общих условий строительного производства, его организацией, управлением, обслуживанием, включаемые в себестоимость строительства объектов капитального строительства и предусмотренные главами III «Затраты, учитываемые при определении нормативов накладных расходов по видам работ» и IV «Затраты, не учитываемые при определении нормативов накладных расходов по видам работ, но относимые к накладным расходам» Методики.

3. Разработка нормативов накладных расходов осуществляется расчетно-аналитическим методом с использованием принципа усреднения в соответствии со структурой прямых затрат по видам строительных, ремонтно-строительных работ, работ по монтажу оборудования (монтажных работ), капитального ремонта оборудования, пусконаладочных и прочих работ (далее — виды работ), предусмотренных сметными нормами на строительные (далее — ГЭСН), ремонтно-строительные (далее — ГЭСНр), пусконаладочные (далее — ГЭСНп) работы, монтаж и капитальный ремонт оборудования (далее соответственно — ГЭСНм, ГЭСНмр), сведения о которых включены в федеральный реестр сметных нормативов, формируемый Министерством строительства и жилищно-коммунального хозяйства Российской Федерации в соответствии с Порядком формирования и ведения федерального реестра сметных нормативов, утвержденным приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 24 октября 2017 г. № 1470/пр (зарегистрирован Министерством юстиции Российской Федерации 14 мая 2018 г., регистрационный № 51079) (далее — сметные нормы, ФРСН соответственно).

4. Нормативы накладных расходов разрабатываются как с учетом усредненных по всем видам работ (далее — среднеотраслевые) затрат организаций, осуществляющих строительство, на покрытие накладных расходов, сформированных на основании официальной статистической отчетности о затратах на производство и реализацию продукции (товаров, работ, услуг) по отрасли «Строительство» (далее — Форма о затратах), публикуемой Федеральной службой государственной статистики в соответствии с подпунктом 5.21 пункта 5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. № 420 «О Федеральной службе государственной статистики» (Собрание законодательства Российской Федерации, 2008, № 23, ст. 2710), и пунктом 1.32.4 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. № 671-р (Собрание законодательства Российской Федерации, 2008, № 20, ст. 2383; 2017, № 7, ст. 1133), так и в сравнении с фактическими данными строительных организаций о произведенных ими затратах на оплату труда, эксплуатацию машин и механизмов, приобретение материалов, изделий, конструкций (далее — прямые затраты), оборудования и накладные расходы, полученными от строительных организаций при разработке Методики.

Нормативы накладных расходов, приведенные в приложении к Методике, сформированные по видам работ в процентах от размера средств на оплату труда (фонда оплаты труда, учитываемого в составе сметных прямых затрат (далее — ФОТ) рабочих-строителей, машинистов и пусконаладочного персонала (далее — рабочие, занятые в строительной отрасли), дифференцируются по территории строительства:

для территории Российской Федерации, не относящейся к районам Крайнего Севера и приравненным к ним местностям (далее — Территория);

для территории Российской Федерации, относящейся к районам Крайнего Севера (далее — РКС);

для территории Российской Федерации, относящейся к местностям, приравненным к районам Крайнего Севера (далее — МПРКС).

5. Определение нормативов накладных расходов для Территории осуществляется в соответствии со структурой сметных прямых затрат по видам работ, предусмотренных сметными нормами, сведения о которых включены в ФРСН, на основании среднеотраслевого показателя накладных расходов, сформированного в целом для Территории.

6. Определение среднеотраслевых нормативов накладных расходов для Территории, РКС и МПКРС осуществляется с учетом распределения данных Формы о затратах применительно к Территории, РКС, МПРКС в соответствии с перечнем районов Крайнего Севера и приравненных к ним местностей, устанавливаемым Правительством Российской Федерации в соответствии со статьей 2 Закона Российской Федерации от 19 февраля 1993 г. № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 16, ст. 551; С��брание законодательства Российской Федерации, 2004, № 35, ст. 3607), как отношение суммы затрат накладных расходов, рассчитанных по Форме о затратах для Территории, РКС и МПКРС по статьям затрат (материальные затраты, оплата труда, страховые взносы, амортизация основных средств, арендная плата и прочие затраты) с учетом их долей к сумме затрат на заработную плату, учитываемую в составе сметных прямых затрат, определенной по Форме о затратах для соответствующей территории.

7. Определение нормативов накладных расходов по видам работ для Территории осуществляется на основании расчетов, составленных по видам сборников сметных норм или разработанных на их основе федеральных единичных расценок и составляющих федеральных единичных расценок, сведения о которых включены в ФРСН, с учетом влияния ФОТ, учитываемого в составе сметных прямых затрат, и долей затрат накладных расходов, величина которых зависит или не зависит от ФОТ.

8. Особенности формирования нормативов накладных расходов по видам работ для РКС и МПРКС, связанные с экономико-географическими и природно-климатическими условиями таких районов и местностей, учитываются посредством применения к нормативам накладных расходов для Территории корректирующих коэффициентов, рассчитанных как отношение общеотраслевых показателей накладных расходов, сформированных для территории, относящейся к МПРКС, и отдельно для территории, относящейся к РКС, к среднеотраслевому показателю величины накладных расходов для Территории с учетом структуры сметных прямых затрат по видам работ.

10. Нормативы накладных расходов по видам работ, приведенные в приложении к Методике, учитывают затраты строительных организаций на административно-хозяйственные расходы, обслуживание работников строительства, организацию работ на строительных площадках и прочие накладные расходы, указанные в пунктах 11-14 Методики.

11. Административно-хозяйственные расходы включают следующие затраты:

а) расходы на оплату труда административно-хозяйственного персонала:

18. При составлении локальных сметных расчетов (смет) накладные расходы определяются как произведение нормативов накладных расходов по видам работ, приведенных в приложении к Методике, и суммы средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида работ.

19. Затраты, относимые к накладным расходам в строительстве, но не включенные в нормативы накладных расходов по видам работ, при составлении сметной документации учитываются дополнительно в соответствии с положениями сметных нормативов, сведения о которых включены в ФРСН.

Если подрядчик применяет УСН, а заказчик — общую налоговую систему, это вовсе не означает, что строительная компания должна «подарить» партнёру 20 % от своих затрат на материалы и входящие услуги.

В расчёте сметы НДС выделяется отдельной итоговой графой, убрать которую нельзя, даже если подрядчик использует упрощёнку. Для таких бизнесменов предусмотрен механизм возмещения НДС при УСН. Для этого в смете ячейку «НДС» нужно заменить на «Компенсация НДС при УСН».

Иногда упрощенцы вообще не учитывают НДС в смете. А сумму входящего налога по материалам и услугам относят на накладные расходы. В этом случае организация понесет дополнительные убытки из-за того, что НДС не будет учтен при расчете цены работ для заказчика.

А если подрядчик использует УСН с объектом «Доходы минус расходы», то такой вариант учета приведет ещё и к претензиям со стороны налоговиков. В этом случае будут завышены затраты подрядчика и, следовательно, занижен упрощённый налог. В итоге инспекторы при проверке доначислят его, а также взыщут штрафы и пени.

3. Разработка нормативов накладных расходов осуществляется расчетно-аналитическим методом с использованием принципа усреднения в соответствии со структурой прямых затрат по видам строительных, ремонтно-строительных работ, работ по монтажу оборудования (монтажных работ), капитального ремонта оборудования, пусконаладочных и прочих работ (далее — виды работ), предусмотренных сметными нормами на строительные (далее — ГЭСН), ремонтно-строительные (далее — ГЭСНр), пусконаладочные (далее — ГЭСНп) работы, монтаж и капитальный ремонт оборудования (далее соответственно — ГЭСНм, ГЭСНмр), сведения о которых включены в федеральный реестр сметных нормативов, формируемый Министерством строительства и жилищно-коммунального хозяйства Российской Федерации в соответствии с Порядком формирования и ведения федерального реестра сметных нормативов, утвержденным приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 24 октября 2017 г. N 1470/пр (зарегистрирован Министерством юстиции Российской Федерации 14 мая 2018 г., регистрационный N 51079) (далее — сметные нормы, ФРСН соответственно).

4. Нормативы накладных расходов разрабатываются как с учетом усредненных по всем видам работ (далее — среднеотраслевые) затрат организаций, осуществляющих строительство, на покрытие накладных расходов, сформированных на основании официальной статистической отчетности о затратах на производство и реализацию продукции (товаров, работ, услуг) по отрасли «Строительство» (далее — Форма о затратах), публикуемой Федеральной службой государственной статистики в соответствии с подпунктом 5.21 пункта 5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420 «О Федеральной службе государственной статистики» (Собрание законодательства Российской Федерации, 2008, N 23, ст.2710), и пунктом 1.32.4 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р (Собрание законодательства Российской Федерации, 2008, N 20, ст.2383; 2017, N 7, ст.1133), так и в сравнении с фактическими данными строительных организаций о произведенных ими затратах на оплату труда, эксплуатацию машин и механизмов, приобретение материалов, изделий, конструкций (далее — прямые затраты), оборудования и накладные расходы, полученными от строительных организаций при разработке Методики.

Нормативы накладных расходов, приведенные в приложении к Методике, сформированные по видам работ в процентах от размера средств на оплату труда (фонда оплаты труда, учитываемого в составе сметных прямых затрат (далее — ФОТ) рабочих-строителей, машинистов и пусконаладочного персонала (далее — рабочие, занятые в строительной отрасли), дифференцируются по территории строительства:

для территории Российской Федерации, не относящейся к районам Крайнего Севера и приравненным к ним местностям (далее — Территория);

для территории Российской Федерации, относящейся к районам Крайнего Севера (далее — РКС);

для территории Российской Федерации, относящейся к местностям, приравненным к районам Крайнего Севера (далее — МПРКС).

5. Определение нормативов накладных расходов для Территории осуществляется в соответствии со структурой сметных прямых затрат по видам работ, предусмотренных сметными нормами, сведения о которых включены в ФРСН, на основании среднеотраслевого показателя накладных расходов, сформированного в целом для Территории.

Утверждена новая методика по накладным расходам приказом Минстроя от 21.12.2020 г. № 812/пр.

Будем её называть — методика 812/пр.

В названии — «Методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства». Как видим тут и разработка, и применение нормативов накладных расходов, а также сфера применения – строительство, реконструкции, кап. ремонт, снос объектов кап. строительства (в соответствии с частью 1 статьи 8.3 Градостроительного кодекса). Зарегистрирована в Минюсте 25.03.2021 под №62869.

В новой методике 812/пр нет информации об отмене МДС 81-33.2004 и МДС 81-34.2004. Отдельных приказов об отмене на момент написания статьи тоже не выходило. Предполагаю, что после внесения в реестр в старых методиках появится фраза «Признаны не подлежащими применению» в связи с выходом новой методики.

Игры строителей: как не переплатить подрядчику?

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза.

Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

11. При составлении локальных сметных расчетов (смет) сметная прибыль определяется как произведение нормативов сметной прибыли по видам строительно-монтажных работ, приведенных в приложении к Методике, и суммы средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида строительно-монтажных работ в составе сметных прямых затрат, в рублях.

12. Выбор нормативов сметной прибыли осуществляется при составлении локальных сметных расчетов (смет) по видам работ в соответствии с графой 4 Таблицы, приведенной в приложении к Методике.

Минстрой утвердил методику по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капремонта и сноса объектов капстроительства.

Нормативы разрабатываются расчетно-аналитическим методом с использованием принципа усреднения в соответствии со структурой сметных прямых затрат по видам работ, предусмотренных сметными нормами на строительные, ремонтно-строительные, пусконаладочные работы, монтаж и капремонт оборудования.

При определении сметной стоимости строительства в расчетах (сметах) учитывается сметная прибыль, включающая затраты, не относящиеся на себестоимость строительства.

При составлении сметы на строительство объектов капстроительства сметная прибыль определяется в рублях и отражает усредненные по видам работ затраты строительных организаций, учитываемые в составе сметной стоимости строительства.

Методика по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства

1. Методика по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства (далее — Методика) предназначена для определения методов разработки и применения нормативов сметной прибыли, используемых при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства (далее — строительство) в соответствии с частью 1 статьи 8.3 Градостроительного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2005, N 1, ст.16; 2020, N 31, ст.5023).

2. При определении сметной стоимости строительства в локальных сметных расчетах (сметах) учитывается сметная прибыль, включающая в себя затраты, предусмотренные главой III «Затраты, учитываемые при разработке нормативов сметной прибыли по видам работ» Методики, не относящиеся на себестоимость строительства, перечень которых принят в целях разработки нормативов сметной прибыли.

3. При составлении сметной документации на строительство объектов капитального строительства сметная прибыль определяется в рублях и отражает усредненные по видам работ затраты строительных организаций, учитываемые в составе сметной стоимости строительства.

8. Нормативы сметной прибыли по видам работ, приведенные в приложении к Методике, не учитывают затраты, указанные в пунктах 9 и 10 Методики.

9. Затраты, не связанные с производственной деятельностью подрядной организации, в том числе на:

а) благотворительные взносы;

б) развитие социальной и коммунально-бытовой сферы;

в) добровольные пожертвования в избирательные фонды;

г) возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

д) вознаграждения, предоставляемые руководству подрядной организации, премирование работников непроизводственной сферы, вознаграждения и иные выплаты, осуществляемые членам совета директоров;

е) оплату дополнительно предоставляемых по коллективному договору отпусков работникам, в том числе женщинам, воспитывающим детей (сверх предусмотренных действующим законодательством);

7) надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты) по акциям или вкладам трудового коллектива организации, компенсационные начисления в связи с повышением цен, производимых сверх размеров индексации доходов по решениям Правительства Российской Федерации, компенсации стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (за исключением специального питания для отдельных категорий работников) в случаях, предусмотренных действующим законодательством;

8) взносы на негосударственное пенсионное обеспечение, кроме взносов, относящихся к расходам на оплату труда;

9) оплату командировочных расходов сверх установленных норм;

10) оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства;

11) компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов сверх норм расходов, установленных постановлением Правительства Российской Федерации от 8 февраля 2002 г. N 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (Собрание законодательства Российской Федерации, 2002, N 7, ст.691; 2004, N 7, ст.534);

12) оплату подписки на газеты и журналы;

13) суммы налога, а также суммы платежей за выбросы загрязняющих веществ в атмосферный воздух, сбросы загрязняющих веществ в составе сточных вод в водные объекты, осуществляемые с превышением установленных нормативов и требований, за размещение отходов производства и потребления с превышением установленных лимитов на их размещение, в соответствии с пунктом 4 статьи 270 Налогового кодекса Российской Федерации;

14) взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям и международным организациям, кроме взносов, уплачиваемых международным организациям и организациям, предоставляющим платежные системы и электронные системы передачи информации, если уплата таких взносов является обязательным условием для осуществления деятельности налогоплательщиками — плательщиками таких взносов или является условием предоставления международной организацией услуг, необходимых для ведения налогоплательщиком — плательщиком таких взносов указанной деятельности;

15) плату государственному и (или) частному нотариусу за нотариальное оформление сверх тарифов, утвержденных в установленном порядке;

16) представительские расходы в части, превышающей их размеры, предусмотренные законодательством о налогах и сборах;

11. При составлении локальных сметных расчетов (смет) сметная прибыль определяется как произведение нормативов сметной прибыли по видам строительно-монтажных работ, приведенных в приложении к Методике, и суммы средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида строительно-монтажных работ в составе сметных прямых затрат, в рублях.

12. Выбор нормативов сметной прибыли осуществляется при составлении локальных сметных расчетов (смет) по видам работ в соответствии с графой 4 Таблицы, приведенной в приложении к Методике.

18. При составлении локальных сметных расчетов (смет) накладные расходы определяются как произведение нормативов накладных расходов по видам работ, приведенных в приложении к Методике, и суммы средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида работ.

19. Затраты, относимые к накладным расходам в строительстве, но не включенные в нормативы накладных расходов по видам работ, при составлении сметной документации учитываются дополнительно в соответствии с положениями сметных нормативов, сведения о которых включены в ФРСН.

20. Выбор нормативов накладных расходов осуществляется при составлении локальных сметных расчетов (смет) по видам работ в соответствии с графой 6 таблицы, приведенной в приложении к Методике, с учетом территории строительства.

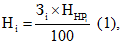

21. Определение накладных расходов производится путем начисления норматива накладных расходов по каждому виду работ (в соответствии с применяемыми сметными нормами или разработанными на их основе единичными расценками, включая отдельные составляющие таких расценок) по отдельным позициям локального сметного расчета (сметы) с последующим указанием суммы начисленных накладных расходов по итогам разделов (при наличии) локального сметного расчета (сметы) и в целом по итогу локального сметного расчета (сметы) по формуле (1):

Для вопросов прогнозирования и принятия решений по ценам важен такой показатель, как соотношение прямых затрат и накладных расходов, точнее, та величина, умножив на которую имеющиеся прямые затраты (или сумму какого-то одного их вида), можно получить сумму накладных расходов, относящуюся к этим прямых затратам. Сам расчет этого соотношения достаточно прост: сумму накладных расходов делим на сумму прямых затрат или на величину одного из видов прямых расходов. Для выражения величины соотношения в процентах частное от деления умножают на 100%.

Первый такой расчет делается по плановой калькуляции (смете). В дальнейшем его результаты уточняются по мере накопления фактических данных. Для определения устойчивой величины соотношения прямых затрат и накладных расходов, обеспечивающих высокий уровень достоверности прогнозных расчетов, необходимо обработать фактические данные за достаточно продолжительный период.

Если подрядчик применяет УСН, а заказчик — общую налоговую систему, это вовсе не означает, что строительная компания должна «подарить» партнёру 20 % от своих затрат на материалы и входящие услуги.

В расчёте сметы НДС выделяется отдельной итоговой графой, убрать которую нельзя, даже если подрядчик использует упрощёнку. Для таких бизнесменов предусмотрен механизм возмещения НДС при УСН. Для этого в смете ячейку «НДС» нужно заменить на «Компенсация НДС при УСН».

Иногда упрощенцы вообще не учитывают НДС в смете. А сумму входящего налога по материалам и услугам относят на накладные расходы. В этом случае организация понесет дополнительные убытки из-за того, что НДС не будет учтен при расчете цены работ для заказчика.

А если подрядчик использует УСН с объектом «Доходы минус расходы», то такой вариант учета приведет ещё и к претензиям со стороны налоговиков. В этом случае будут завышены затраты подрядчика и, следовательно, занижен упрощённый налог. В итоге инспекторы при проверке доначислят его, а также взыщут штрафы и пени.

Некоторые строительные компании на УСН рассчитывают НДС и выставляют заказчику счёт-фактуру. Но в этом случае подрядчик должен будет сдать декларацию и заплатить налог в бюджет. А возместить входной НДС по материалам и услугам компания на упрощёнке не сможет. Поэтому подрядчик в этом случае заплатит НДС дважды: сначала поставщикам в цене материалов и услуг, а затем — в бюджет после завершения работ и расчета с заказчиком.

Оба этих решения неверны. Чтобы избежать проблем, необходимо указывать компенсацию НДС в смете при упрощенке, полученную расчётным путём.

- Как не ошибиться в начислениях к НР и СП

- Каким происходит задание накладных расходов в документе?

- Начисление коэффициентов на оборудование в смете

- Как применить коэффициенты в ГРАНД Смете?

- Каким образом накладные расходы поправочный коэффициент могут устанавливаться для нормативов из общих справочников по строительству?

Сноска. Приложение 1 в редакции приказа и.о. Председателя Комитета по делам строительства и жилищно-коммунального хозяйства Министерства индустрии и инфраструктурного развития РК от 30.07.2020 № 110-НҚ (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

Понятие и расчет сметной прибыли

1. Настоящий Нормативный документ по определению сметной стоимости строительства в Республике Казахстан (далее – Нормативный документ) разработан в соответствии с подпунктом 6-2) статьи 20 Закона Республики Казахстан от 16 июля 2001 года № 242 «Об архитектурной, градостроительной и строительной деятельности в Республике Казахстан» и предназначен для определения сметной стоимости строительства при разработке предпроектной, проектной (проектно-сметной) документации по объектам, возводимым за счет государственных инвестиций в строительство и средств субъектов квазигосударственного сектора.

2. Основными задачами сметного нормирования и ценообразования в строительстве являются:

обеспечение планирования затрат на строительство, его организации и финансирования;

обеспечение достоверности технико-экономических обоснований и определения сметной стоимости строительства (новых, расширения, реконструкции, модернизации, технического перевооружения, капитального ремонта существующих) предприятий, зданий и сооружений;

обеспечение через систему нормативных документов по ценообразованию и сметного нормирования определения стоимости строительства (новых, расширения, реконструкции, модернизации, технического перевооружения, капитального ремонта существующих) предприятий, зданий, сооружений, отражаемой в сметных документах;

повышение эффективности инвестиций, оптимизация расходования финансовых средств.

3. В совокупности с правилами, нормативными документами и рекомендациями по разработке и применению сметных нормативов, определению сметной стоимости строительства все сметные нормативы образуют систему сметных нормативов и ценообразования в строительстве.

Сметные нормативы – это обобщенное название комплекса нормативных документов по ценообразованию и сметам, являющегося основой для определения сметной стоимости строительства и включающего в себя:

нормативные документы, методические указания, инструкции и рекомендации по определению стоимости строительства объектов, определению стоимости прочих работ и услуг, сопутствующих строительству (проектных работ, инженерных изысканий, инжиниринговых услуг);

сметные нормы на работы в строительстве, установленные на принятый измеритель;

сметные нормы на отдельные расходы и затраты в строительстве, выраженные в процентах от принятой базы начисления;

укрупненные сметные нормы;

укрупненные показатели стоимости;

сметные цены на строительные ресурсы;

сметные цены на перевозки грузов;

цены на проектные работы для строительства;

цены на инженерные изыскания для строительства.

Сметные нормативы предназначены для определения структуры затрат на производство строительных, монтажных работ, строительные материалы, изделия, конструкции, оборудование и прочие затраты в целях строительства объекта по утвержденному заказчиком проекту.

4. При необходимости сметные нормативы используются для экономической оценки и сравнения отдельных проектных решений, а также для анализа структурных изменений инвестиций.

5. В настоящем Нормативном документе используются следующие основные понятия:

1) текущие цены – цены строительных ресурсов на конкретный период;

2) непредвиденные работы и затраты – расходы направляемые в период покрытия на оплату расходов и мероприятий связанных с уточнением в процессе строительства объемов и стоимости строительно-монтажных работ, характер и методы выполнения которых невозможно было определить при проектировании в силу их непредвиденности, а также при обнаружении в процессе строительства ошибок в утвержденной (прошедшей экспертизу) проектно-сметной документации и выявлении работ и затрат, не учтенных в рабочих чертежах и/или сметной документации;

3) сооружение – искусственно созданный объемный, плоскостной или линейный объект (наземный, надводный и (или) подземный, подводный), имеющий естественные или искусственные пространственные границы и предназначенный для выполнения производственных процессов, размещения и хранения материальных ценностей или временного пребывания (перемещения) людей, грузов, а также размещения (прокладки, проводки) оборудования или коммуникаций. Сооружение также имеет художественно-эстетическое, декоративно-прикладное либо мемориальное назначение.

6. Сметные нормы разрабатываются на основе технологических (технико-нормировочных) карт по видам работ, результатов хронометражных работ, типовых (единых, межотраслевых, отраслевых) норм труда, адаптации прогрессивных норм зарубежных стран, расчетно-аналитических методов, по результатам которых определяются потребности в строительных ресурсах на уровне элементных сметных норм, и нормы лимитированных затрат в процентах от принятой базы их начисления.

Сметные нормы учитывают достигнутый среднеотраслевой уровень принятой техники и технологии.

В сметных нормах учитывается полный комплекс операций, необходимых для выполнения определенного вида работ в нормальных (стандартных, усредненных) условиях. При производстве работ в особых условиях (стесненности, загазованности, вблизи действующего оборудования) к сметным нормам применяются коэффициенты, приведенные в нормативных технических документах по применению сметных норм и технических частях к сборникам элементных сметных норм расхода ресурсов.

7. Сметные цены на материальные ресурсы и ресурсы, составляющие себестоимость эксплуатации машин и механизмов, определяются на основе мониторинга их текущих цен по всем регионам Республики Казахстан и используются в качестве нормативной основы для составления сметной документации при разработке проектов строительства.

8. Сметная заработная плата определяется с учетом норм трудового законодательства Республики Казахстан. Текущая часовая тарифная ставка рассчитывается на основании доступной официальной статистической информации.

По объектам, строительство которых планируется осуществить силами организаций нефтегазового комплекса, пятьдесят и более процентов голосующих акций (долей участия) которых прямо или косвенно принадлежат Фонду национального благосостояния путем выбора поставщика способом из одного источника в соответствии с правилами, утверждаемыми советом директоров Фонда национального благосостояния на основании пункта 2 статьи 19 Закона Республики Казахстан от 1 февраля 2012 года «О Фонде национального благосостояния», сметная заработная плата определяется на основе тарифной сетки рабочих профессий в соответствии с внутренними документами организаций, пятьдесят и более процентов голосующих акций (долей участия) которых прямо или косвенно принадлежат Фонду национального благосостояния.

9. Сметная стоимость строительства определяется в текущих ценах на основе задания на проектирование и других исходных данных заказчика, проектной (проектно-сметной) документации и сметных нормативов.

10. Сметная стоимость строительства в составе предпроектной документации (далее – расчетная стоимость) определяется в соответствии с настоящим Нормативным документом с использованием укрупненных показателей стоимости строительства зданий и сооружений на единицу измерения показателя мощности объектов, на 1 км протяженности линейного сооружения, на другие технические характеристики, учитывающие функциональное назначение здания, сооружения.

По проектам, согласно Перечню проектов, не требующих разработки технико-экономического обоснования, утвержденного постановлением Правительства Республики Казахстан от 29 декабря 2009 года № 2225, расчетная стоимость может определяться расчетом с использованием укрупненных показателей стоимости строительства зданий и сооружений действующей сметно-нормативной базы.

11. Сметная стоимость строительства на стадии проектирования определяется в соответствии с настоящим Нормативным документом с использованием укрупненных показателей сметной стоимости конструктивов и видов работ, элементных сметных норм расхода ресурсов и действующих сборников сметных цен на строительные ресурсы.

12. Сметная стоимость строительства проектируемого объекта формируется в текущих ценах, действующих на дату предоставления проекта в экспертную организацию для проведения комплексной вневедомственной экспертизы.

96. Результаты вычислений и итоговые данные в сметной документации приводятся в следующем порядке:

в локальных сметах (локальных сметных расчетах) итоговые цифры округляются до целых тенге; построчные (промежуточные) цифры округляются до двух знаков при денежном выражении и до 4 знаков – в затратах труда;

в объектных сметах (объектных сметных расчетах) итоговые цифры из локальных смет (локальных сметных расчетов) показываются в тысячах тенге с округлением до трех знаков после запятой;

в сводных сметных расчетах и сметных расчетах стоимости строительства итоговые суммы из объектных смет (объектных сметных расчетов) показываются в тысячах тенге с округлением до трех знаков после запятой;

в сводках затрат итоговые суммы из сводных сметных расчетов показываются в миллионах тенге с округлением до трех знаков после запятой.

В таком же порядке приводятся результаты вычислений и итоговые данные в расчетах стоимости строительства.

97. При округлении чисел применяется следующее правило:

если первая из отделяемых цифр больше, чем число 5, то последняя из оставляемых цифр усиливается, то есть, увеличивается на единицу. Усиление также предполагается и тогда, когда первая из убираемых цифр равна 5, а за ней имеется одна или некоторое количество значащих цифр;

в случае если первая из отсекаемых цифр меньше чем 5, то усиления не производится.

98. Если отсекается цифра 5, а за ней не имеется значащих цифр, то округление выполняется на ближайшее четное число, другими словами, последняя оставляемая цифра остается неизменной, если она четная, и усиливается в случае, если она нечетная.

99. При составлении сметной документации осуществляется ее нумерация в определенном порядке.

Нумерация локальных смет (локальных сметных расчетов) производится при формировании объектной сметы (объектного сметного расчета) с учетом того, в какую главу сводного сметного расчета стоимости строительства она (он) включается.

В отраслях экономики, где преобладают стройки площадочного характера, нумерация локальных смет (локальных сметных расчетов) производится таким образом, что первые две цифры соответствуют номеру главы сметного расчета стоимости строительства, вторые две цифры – номеру строки в главе, третьи две цифры означают порядковый номер локальной сметы (локального сметного расчета) в данной объектной смете (объектном сметном расчете), (например, локальная смета № 02-04-12). Номера объектных смет (объектных сметных расчетов) по такой системе нумерации не включают в себя последние две цифры, соответствующие номерам локальных смет (локальных сметных расчетов), (например, объектная смета № 02-04).

В отраслях экономики, где преобладают крупные комплексные стройки линейного характера, нумерация может производиться по очередным номерам, где определенному очередному номеру в номенклатуре сметного расчета стоимости строительства соответствует один и тот же для всех таких строек вид объекта.

100. Сметная документация выполняется в соответствии с требованиями ГОСТ 21.101 «СПДС. Основные требования к проектной и рабочей документации».

В новой методике введен пункт, который снимает все вопросы относительно понижающего коэффициента 0,85. Он понятнее и точнее чем в старой методике.

Источник: fpmanagement.ru

Приказ Минстроя России от 21.12.2020 N 812/пр (ред. от 02.09.2021) «Об утверждении Методики по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства» (Зарегистрировано в Минюсте России 25.03.2021 N 62869)

В соответствии с пунктом 33 статьи 1 , пунктом 7.5 части 1 статьи 6 , частью 3 статьи 8.3 Градостроительного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2005, N 1, ст. 16; 2017, N 31, ст. 4740), подпунктом 5.4.23(1) пункта 5 Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г. N 1038 (Собрание законодательства Российской Федерации, 2013, N 47, ст. 6117; 2016, N 47, ст. 6673), приказываю:

утвердить прилагаемую Методику по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства.

приказом Министерства строительства

и жилищно-коммунального хозяйства

от 21.12.2020 N 812/пр

ПО РАЗРАБОТКЕ И ПРИМЕНЕНИЮ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ

ПРИ ОПРЕДЕЛЕНИИ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА,

РЕКОНСТРУКЦИИ, КАПИТАЛЬНОГО РЕМОНТА, СНОСА

ОБЪЕКТОВ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства (далее — Методика) предназначена для определения методов разработки и применения нормативов накладных расходов, используемых при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства (далее — строительство), определяемой в соответствии с частью 1 статьи 8.3 Градостроительного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2005, N 1, ст. 16; 2019, N 26, ст. 3317).

2. При составлении сметной документации в локальных сметных расчетах (сметах) и (при необходимости) в составе прочих затрат главы 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства (далее — ССРСС) учитываются накладные расходы, включающие в себя косвенные затраты, связанные с созданием общих условий строительного производства, его организацией, управлением, обслуживанием, включаемые в себестоимость строительства объектов капитального строительства и предусмотренные главами III «Затраты, учитываемые при определении нормативов накладных расходов по видам работ» и IV «Затраты, не учитываемые при определении нормативов накладных расходов по видам работ, но относимые к накладным расходам» Методики.

II. РАЗРАБОТКА НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ

3. Разработка нормативов накладных расходов осуществляется расчетно-аналитическим методом с использованием принципа усреднения в соответствии со структурой прямых затрат по видам строительных, ремонтно-строительных работ, работ по монтажу оборудования (монтажных работ), капитального ремонта оборудования, пусконаладочных и прочих работ (далее — виды работ), предусмотренных сметными нормами на строительные (далее — ГЭСН), ремонтно-строительные (далее — ЕЭСНр), пусконаладочные (далее — ГЭСНп) работы, монтаж и капитальный ремонт оборудования (далее соответственно — ГЭСНм, ГЭСНмр), сведения о которых включены в федеральный реестр сметных нормативов, формируемый Министерством строительства и жилищно-коммунального хозяйства Российской Федерации в соответствии с Порядком формирования и ведения федерального реестра сметных нормативов, утвержденным приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 24 октября 2017 г. N 1470/пр (зарегистрирован Министерством юстиции Российской Федерации 14 мая 2018 г., регистрационный N 51079) (далее — сметные нормы, ФРСН соответственно).

4. Нормативы накладных расходов разрабатываются как с учетом усредненных по всем видам работ (далее — среднеотраслевые) затрат организаций, осуществляющих строительство, на покрытие накладных расходов, сформированных на основании официальной статистической отчетности о затратах на производство и реализацию продукции (товаров, работ, услуг) по отрасли «Строительство» (далее — Форма о затратах), публикуемой Федеральной службой государственной статистики в соответствии с подпунктом 5.21 пункта 5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420 «О Федеральной службе государственной статистики» (Собрание законодательства Российской Федерации, 2008, N 23, ст. 2710), и пунктом 1.32.4 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р (Собрание законодательства Российской Федерации, 2008, N 20, ст. 2383; 2017, N 7, ст. 1133), так и в сравнении с фактическими данными строительных организаций о произведенных ими затратах на оплату труда, эксплуатацию машин и механизмов, приобретение материалов, изделий, конструкций (далее — прямые затраты), оборудования и накладные расходы, полученными от строительных организаций при разработке Методики.

Нормативы накладных расходов, приведенные в приложении к Методике, сформированные по видам работ в процентах от размера средств на оплату труда (фонда оплаты труда, учитываемого в составе сметных прямых затрат (далее — ФОТ) рабочих-строителей, машинистов и пусконаладочного персонала (далее — рабочие, занятые в строительной отрасли), дифференцируются по территории строительства:

для территории Российской Федерации, не относящейся к районам Крайнего Севера и приравненным к ним местностям (далее — Территория);

для территории Российской Федерации, относящейся к районам Крайнего Севера (далее — РКС);

для территории Российской Федерации, относящейся к местностям, приравненным к районам Крайнего Севера (далее — МПРКС).

5. Определение нормативов накладных расходов для Территории осуществляется в соответствии со структурой сметных прямых затрат по видам работ, предусмотренных сметными нормами, сведения о которых включены в ФРСН, на основании среднеотраслевого показателя накладных расходов, сформированного в целом для Территории.

6. Определение среднеотраслевых нормативов накладных расходов для Территории, РКС и МПКРС осуществляется с учетом распределения данных Формы о затратах применительно к Территории, РКС, МПРКС в соответствии с перечнем районов Крайнего Севера и приравненных к ним местностей, устанавливаемым Правительством Российской Федерации в соответствии со статьей 2 Закона Российской Федерации от 19 февраля 1993 г. N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 16, ст. 551; Собрание законодательства Российской Федерации, 2004, N 35, ст. 3607), как отношение суммы затрат накладных расходов, рассчитанных по Форме о затратах для Территории, РКС и МПКРС по статьям затрат (материальные затраты, оплата труда, страховые взносы, амортизация основных средств, арендная плата и прочие затраты) с учетом их долей к сумме затрат на заработную плату, учитываемую в составе сметных прямых затрат, определенной по Форме о затратах для соответствующей территории.

7. Определение нормативов накладных расходов по видам работ для Территории осуществляется на основании расчетов, составленных по видам сборников сметных норм или разработанных на их основе федеральных единичных расценок и составляющих федеральных единичных расценок, сведения о которых включены в ФРСН, с учетом влияния ФОТ, учитываемого в составе сметных прямых затрат, и долей затрат накладных расходов, величина которых зависит или не зависит от ФОТ.

8. Особенности формирования нормативов накладных расходов по видам работ для РКС и МПРКС, связанные с экономико-географическими и природно-климатическими условиями таких районов и местностей, учитываются посредством применения к нормативам накладных расходов для Территории корректирующих коэффициентов, рассчитанных как отношение общеотраслевых показателей накладных расходов, сформированных для территории, относящейся к МПРКС, и отдельно для территории, относящейся к РКС, к среднеотраслевому показателю величины накладных расходов для Территории с учетом структуры сметных прямых затрат по видам работ.

9. Определение коэффициентов, применяемых к нормативам накладных расходов по видам работ в соответствии с пунктами 25 и 27 Методики, связанных с необходимостью исключения пропорционального увеличения сумм накладных расходов из-за роста ФОТ ремонтно-строительных работ, стоимость которых определяется с использованием ГЭСН, увеличением количества работников административно-хозяйственного персонала и повышенной амортизацией основных средств при строительстве особо опасных и технически сложных объектов капитального строительства, осуществляется на основании расчетов, выполненных с использованием соответствующих величин ФОТ, фактических данных, полученных от строительных организаций, сметных нормативов, сведения о которых включены в ФРСН, документов в области технического регулирования и стандартизации, содержащих требования к выполнению работ при строительстве особо опасных и технически сложных объектов капитального строительства.

III. ЗАТРАТЫ, УЧИТЫВАЕМЫЕ ПРИ ОПРЕДЕЛЕНИИ НОРМАТИВОВ

НАКЛАДНЫХ РАСХОДОВ ПО ВИДАМ РАБОТ

10. Нормативы накладных расходов по видам работ, приведенные в приложении к Методике, учитывают затраты строительных организаций на административно-хозяйственные расходы, обслуживание работников строительства, организацию работ на строительных площадках и прочие накладные расходы, указанные в пунктах 11 — 14 Методики.

11. Административно-хозяйственные расходы включают следующие затраты:

а) расходы на оплату труда административно-хозяйственного персонала:

работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

рабочих, осуществляющих хозяйственное обслуживание аппарата управления (телефонистов, радиооператоров, операторов связи, операторов электронных вычислительных машин (далее — ЭВМ), дворников, уборщиц, курьеров и других);

б) страховые платежи (взносы) по обязательному страхованию административно-хозяйственного персонала;

в) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков по открытию и ведению счетов, исполнению платежных поручений (за исключением оплаты процентов за пользование кредитами, займами), включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, информационно-телекоммуникационная сеть «Интернет» и иные аналогичные системы);

г) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее суммы стоимости амортизируемого имущества, определенной пунктом 1 статьи 256 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2019, N 39, ст. 5375). Расходы на обновление программ для ЭВМ и баз данных;

д) расходы на установку программных средств, эксплуатацию и сервисное обслуживание компьютерной техники строительной организации, а также расходы на оплату соответствующих работ, выполняемых на договорной основе специализированными организациями;

е) расходы на переплетные и типографские работы и услуги, эксплуатацию и сервисное обслуживание оргтехники;

з) расходы на оплату юридических, информационных, лицензионных и патентных услуг (расходов), получение патентов в федеральном органе исполнительной власти;

и) расходы на консультационные и иные аналогичные услуги;

к) плата государственному и (или) частному нотариусу за нотариальное оформление в соответствии с подпунктом 16 пункта 1 статьи 264 Налогового кодекса Российской Федерации;

л) расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской (финансовой) отчетности;

м) расходы на канцелярские товары, приобретение бланков учета, отчетности и других документов, периодических печатных изданий, необходимых для целей производства и управления им, на приобретение технической литературы;

н) расходы на проведение всех видов ремонта (формирование резерва предстоящих расходов на ремонт) основных средств, используемых административно-хозяйственным персоналом, за исключением затрат на текущий ремонт мобильных инвентарных, а также временно приспособленных для нужд строительства вновь построенных и существующих постоянных зданий и сооружений (далее — приспособленные временные здания и сооружения), учтенных нормативами затрат на строительство титульных временных зданий и сооружений (далее — нормативы ВЗиС);

о) расходы на оказание услуг по гарантийному ремонту и обслуживанию, включая отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание;

п) расходы, связанные со служебными поездками административно-хозяйственного персонала в пределах места нахождения организации;

оплату труда с учетом сумм страховых платежей (взносов) по обязательному страхованию работников, обслуживающих служебный транспорт;

стоимость горючего, смазочных и других материалов, износа и ремонта автомобильной резины, технического обслуживания служебного транспорта;

с) расходы на наем служебного транспорта (арендные платежи, включая лизинговые);

т) расходы на компенсацию за использование для служебных поездок личных легковых автомобилей в соответствии с подпунктом 11 пункта 1 статьи 264 Налогового кодекса Российской Федерации;

у) расходы на возмещение затрат, связанных с переездом на работу в другую местность административно-хозяйственного персонала, включая работников, обслуживающих служебный транспорт, в соответствии со статьей 169 Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 1, ст. 3; 2014, N 14, ст. 1547);

ф) расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт:

проезд работника к месту командировки и обратно к месту постоянной работы;

суточные или полевое довольствие;

оформление и выдача виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы на право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями, а также иные аналогичные платежи и сборы;

наем жилого помещения;

х) расходы на публикацию бухгалтерской (финансовой) отчетности в установленных частью 9 статьи 13 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7344; 2019, N 30, ст. 4149) случаях, публикацию и иное раскрытие другой информации, а также расходы, связанные с представлением форм и сведений государственного статистического наблюдения в установленных частью 1 статьи 8 Федерального закона от 29 ноября 2007 г. N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 49, ст. 6043; 2013, N 27, ст. 3463) случаях;

ц) амортизация (аренда) основных средств, предназначенных для обслуживания административно-хозяйственного персонала, за исключением затрат на амортизацию (арендную плату) по мобильным инвентарным временным зданиям и сооружениям, учтенным нормативами ВЗиС;

ч) представительские расходы, учитываемые в порядке и размерах в соответствии с пунктом 2 статьи 264 Налогового кодекса Российской Федерации;

ш) расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией работ и услуг;

щ) расходы по набору работников, включая услуги специализированных организаций по подбору персонала;

э) другие административно-хозяйственные расходы, включая оплату услуг по предоставлению труда работников (персонала) сторонними организациями для участия в производственной деятельности, в том числе в управлении производством, выполнении иных функций, связанных с производством и (или) реализацией работ и услуг.

12. Расходы на обслуживание работников строительства включают следующие затраты:

а) расходы на обучение и прохождение независимой оценки квалификации на соответствие требованиям к квалификации работников в соответствии с пунктом 3 статьи 264 Налогового кодекса Российской Федерации;

б) страховые платежи (взносы) по обязательному страхованию рабочих, занятых в строительной отрасли, в том числе на некапитальных работах, производимых за счет накладных расходов;

в) расходы на санитарно-бытовое облуживание и медицинское обеспечение работников:

амортизация (арендная плата), затраты на проведение всех видов ремонта (формирование резерва предстоящих расходов на ремонт), за исключением затрат на амортизацию (арендную плату) и текущий ремонт мобильных инвентарных, а также приспособленных титульных временных зданий и сооружений (с учетом их оснащения, включая оборудование, мебель и хозяйственный инвентарь), учтенных нормативами ВЗиС;

расходы по обеспечению нормальных условий труда и мер по технике безопасности, предусмотренных статьей 163 и главой 34 Трудового кодекса Российской Федерации, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными и тяжелыми условиями труда;

затраты на оплату услуг сторонних организаций по обеспечению работников строительной организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое участие по их содержанию;

г) расходы на технику безопасности, улучшение условий работы и охраны труда и снижение профессиональных рисков при исполнении работниками обязанностей:

износ и расходы по ремонту и стирке бесплатно выдаваемых работникам специальной одежды, специальной обуви и средств индивидуальной защиты;

стоимость бесплатно выдаваемых работникам в предусмотренных законодательством Российской Федерации случаях смывающих и (или) обезвреживающих средств, молока и других равноценных продуктов, лечебного профилактического питания и иных средств, продуктов, предоставление которых работникам строительства предусмотрено законодательством Российской Федерации;

затраты, связанные с приобретением аптечек для оказания первой помощи, санитарно-бытовым обслуживанием и медицинским обеспечением работников;

затраты на оборудование кабинетов по охране труда, включая приобретение нормативных документов, информационных бюллетеней, плакатов, иной печатной продукции, видео- и аудиоматериалов по охране труда и технике безопасности, предупреждению несчастных случаев и заболеваний, а также улучшению условий труда работников;

затраты по обучению работников безопасным методам и приемам выполнения работ;

страховые платежи (взносы) на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний работников;

затраты на проведение обязательных предварительных и периодических медицинских осмотров (обследований) работников в соответствии со статьей 212 Трудового кодекса Российской Федерации;

затраты на проведение специальной оценки условий труда работников в соответствии с главой 2 Федерального закона от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда» (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6991; 2019, N 52, ст. 7769);

прочие расходы на реализацию мероприятий по технике безопасности, улучшению условий и охраны труда и снижению уровней профессиональных рисков при исполнении работниками обязанностей, за исключением расходов, относимых к капитальным вложениям.

13. Расходы на организацию работ на строительных площадках включают следующие затраты:

а) износ и расходы по ремонту инструментов и производственного инвентаря, используемых в производстве строительных (ремонтно-строительных) работ, работ по монтажу и капитальному ремонту оборудования, пусконаладочных работ и не относящихся к основным средствам;

приобъектные конторы и кладовые прорабов и мастеров;

складские помещения и навесы при объекте строительства, за исключением складских помещений и навесов на строительной площадке, предназначенных для хранения материалов, конструкций и оборудования, поступающих для нужд данной стройки;

душевые, неканализированные уборные и помещения для обогрева рабочих и приема пищи;

настилы, стремянки, площадки, вышки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

сооружения, приспособления и устройства по технике безопасности;

мобильные пункты (посты) мойки и очистки колес транспортных средств;

леса и подмости, не предусмотренные сметными нормами, подвесные люльки, заборы и ограждения (за исключением учтенных нормативами ВЗиС), необходимые для производства работ, предохранительные козырьки, противопогодные укрытия, сварочные палатки, укрытия при производстве буровзрывных работ;

временные разводки от разводящих сетей инженерно-технического обеспечения в пределах рабочей зоны (внутри зданий и сооружений, а также территории в пределах до 25 метров от периметра зданий или осей линейных сооружений);