В ближайшее время в России заработает промышленная ипотека. Об этом сообщил Президент Владимир Путин в ходе своего выступления на ПМЭФ-22. Новая программа господдержки бизнеса предусматривает, в первую очередь, выдачу льготных кредитов компаниям на покупку недвижимости. Объясняем, что такое «промышленная ипотека», кто и как сможет этим воспользоваться.

Сегодня для строительства производственных площадей с нуля требуется от полутора до трех лет, а покупка готовых помещений обходится дорого из-за высоких кредитных ставок. Чтобы отечественный бизнес мог быстрее разворачивать выпуск продукции, как раз и предлагается запустить промышленную ипотеку. Речь идёт о долгосрочных целевых займах под 5% годовых. Право на них получат предприятия, которые планируют купить площади для своего производства или склада напрямую у девелопера. По сути, это выгодная альтернатива аренде, которая зачастую бывает слишком обременительной для малого и среднего бизнеса.

Всего на сегодняшний день в стране действуют четыре льготные программы с господдержкой — семейная ипотека (ставка не более 6% годовых), ипотека на новостройки (12% годовых), дальневосточная ипотека (не более 2% годовых), сельская ипотека (не более 3% годовых). Теперь к ним добавится и промышленная ипотека. Ее детали Минпромторг и другие ведомства прорабатывают с конца мая. Будет учтен опыт регионов, где в том или ином виде ипотека уже действует — например, Тверская область или Казань.

СТРОИТЬ ИЛИ НЕ СТРОИТЬ В 2022? БЕТОННЫЙ ДОМ / Дом за 100 дней NEW / СТРОЙХЛАМ

Предложение льготной ставки в 5% поступило от руководства Московской области, которая анонсировала на ПМЭФ запуск соответствующей региональной программы. По ней льготное финансирование смогут получить не только предприниматели, но и застройщики, развивающие новый формат недвижимости, — современные индустриальные зоны. На территории таких зон будут не только цеха, но и кафе, и магазины. Их строительство уже началось в Солнечногорске, Подольске, Жуковском. Каждый промышленный корпус представляет собой коворкинг, где есть вся необходимая инфраструктура: газ, свет, вода, электричество, IT-инфраструктура — дата-центр.

Инвестору остается только завезти свое оборудование и начать работать. Подобный подход позволит сократить средний срок запуска предприятия с нескольких лет до полугода. Идея была одобрена 26 мая на заседании правительственной комиссии по вопросам развития малого и среднего предпринимательства, в рамках обсуждения возможностей промышленной ипотеки. Ожидается, что опыт Подмосковья будет тиражирован на регионы.

Пока под вопросом остается срок действия льготного периода промышленных кредитов. Совместно с кредитными организациями обсуждаются гарантии того, что банк не сможет в одностороннем порядке повысить процентную ставку до рыночного уровня, например, в 15%, если государство по прошествии года перестает финансировать льготную программу. Чем надежнее будет база для инвестиционного проекта, тем больше компаний будут в эти проекты вовлечены.

Источник: xn--90aivcdt6dxbc.xn--p1ai

Реальный способ снизить ставку по ипотеке 2023! Господдержка, семейная ипотека, субсидии.

ИЖС в России: какие меры поддержки Правительства сегодня доступны гражданам?

Еще несколько лет назад оформление ипотеки на строительство частного дома было нетривиальной задачей. Зачастую гражданам были доступны только дорогие потребительские кредиты и им приходилось выбирать из скудного набора типовых проектов. С появлением льготных программ, разработанных Правительством России, ситуация кардинально изменилась. Эксперты спроси.дом.рф рассказали, какие меры господдержки помогают россиянам начать индивидуальное жилищное строительство и как найти подходящий проект дома.

Льготный кредит на строительство

С 2020 года в России действует целых ряд федеральных ипотечных программ, которые охватывают самые разные категории граждан и позволяют получить льготный кредит на улучшение жилищных условий. С прошлого года большинство из них распространяются не только на покупку квартир в новостройках, но и на строительство частных домов.

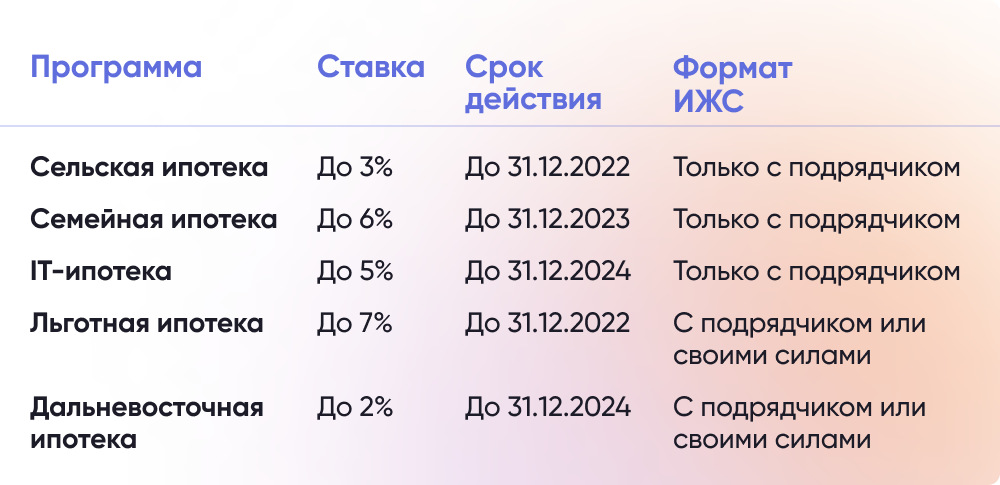

Одной из наиболее популярных программ остается «Льготная ипотека» по ставке до 7%. С момента запуска этой мерой поддержки воспользовались уже более 815 тыс. граждан, а общая сумма выданных кредитов превысила 2,5 трлн рублей.

Льготная ипотека довольно универсальна и не устанавливает дополнительных требований к возрасту и семейному положению заемщика. С ее помощью можно получить ипотеку по ставке до 7% на индивидуальное жилищное строительство с привлечением подрядчика или своими силами.

Еще одна популярная мера поддержки, которая позволяет получить кредит на ИЖС – «Семейная ипотека». Процентная ставка по данной программе составляет до 6% годовых. Она подходит семьям, в которых появился ребенок в период с 1 января 2020 года по 31 декабря 2022 года.

С апреля 2022 года поддержку Правительства России получили сотрудники высокотехнологичных компаний. Теперь им доступна программа «Льготная ипотека для IT-специалистов» до 5%, с помощью которой в том числе можно построить индивидуальный жилой дом с привлечением профессионального подрядчика либо приобрести земельный участок для дальнейшего строительства на нем дома по договору подряда.

Кроме этого, в России действуют и другие льготные ипотечные программы, которые подходят под цели ИЖС. Например, «Сельская ипотека» по ставке до 3%, «Дальневосточная ипотека» под 2% годовых, а также региональные меры поддержки.

Удобный сервис для поиска типовых проектов

Долгое время одна из ключевых проблем при строительстве индивидуального жилого дома была связана с поиском типового проекта, подходящего под требования банка, и качественного подрядчика.

Помочь в решении этой проблемы призвана платформа строим.дом.рф, разработанная АО «ДОМ.РФ». Сегодня на ней размещено около 500 проектов домов от 85 подрядчиков из разных регионов России. При этом дома имеют разные технологии строительства, что позволяет пользователям подобрать оптимальный вариант с точки зрения планировки, используемых материалов и стоимости.

Все проекты аккредитованы банками и могут быть приобретены в ипотеку (в том числе с помощью льготных ипотечных программ). Также сервис позволяет получить персональную рекомендацию для строительства индивидуального жилого дома.

Ранее ДОМ.РФ сообщал, что в дер. Бурдаковка Иркутской области реализуют первый в России масштабный проект комплексного деревянного домостроения. В рамках проекта запланировано строительство более 32,7 тыс. кв. метров малоэтажного жилья.

Источник: xn--h1alcedd.xn--d1aqf.xn--p1ai

Субсидированные ставки от застройщика 0,1%: маркетинговый ход или реальная экономия?

Сниженные ставки от застройщика — один из способов, который позволяет сэкономить при покупке квартиры в кредит, но для этого надо внимательно считать. Циан.Журнал выяснил, сколько может составить выгода для новосела и в чем подвох ставки 0,1% годовых.

Условия льготной ипотеки существенно изменились с 1 июля 2021 года. Если раньше на субсидии от государства по семейной программе могли претендовать только семьи с двумя и более детьми, то теперь в ней могут участвовать пары с одним ребенком, родившимся после 1 января 2018 года. Предельные размеры кредитов остались прежними — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн для других регионов. Правда, при этом с 5 до 6% увеличились процентные ставки.

Но что делать холостякам, молодым парам без детей или тем, чьи дети старше установленного возраста? Раньше они рассчитывали на ипотеку с господдержкой, но теперь в Москве и Санкт-Петербурге жилье по этой льготной программе не купить: максимальная сумма кредита по новым правилам составляет всего 3 млн рублей, а ставка выросла с 6,5 до 7%.

В результате спрос на приобретение ипотечного жилья в обеих столицах заметно снизился. Чтобы не терять клиентов и не сбавлять темпы продаж, застройщикам приходится искать нестандартные решения и идти на определенные издержки — например, самостоятельно субсидировать ипотечные ставки для своих клиентов. Что это значит?

«После введения ограничений в программу господдержки ипотеки с 1 июля этого года ее популярность у покупателей ожидаемо снизилась, поэтому застройщики начали внедрять собственные программы, — рассказывает Константин Гриценко, коммерческий директор холдинга «РСТИ» (Росстройинвест). — Говоря простым языком, субсидированная ставка — это всегда совместная партнерская ставка от застройщика и банка, когда строительная компания берет на себя недостающую разницу и оплачивает ее за клиента».

Сравните ипотечные предложения ведущих банков и найдите наиболее выгодную для себя программу на Циан.Ипотека

Запуск такой программы застройщиком выгоден обеим сторонам, уточняет Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development : «Для покупателя это реальный шанс сэкономить на выплаченных банку процентах, а для застройщика — как можно быстрее реализовать свой проект».

Квартира дороже, ежемесячный платеж меньше

Эта схема на российском рынке не новая. Впервые подобные предложения появились еще шесть–семь лет назад, но особо популярными в то время так и не стали. В первую очередь из-за того, что являлись элементом маркетинга и реальной выгоды клиентам от них было немного.

Сейчас ситуация изменилась. Конечно, застройщики не занимаются благотворительностью, оплачивая кредиты своих клиентов, — себе в убыток работать никто не будет. Но в некоторых случаях облегчить кредитную нагрузку и добиться ощутимой экономии они все же помогают.

Фото: Lexion Development

При этом важно понимать, что, получая ипотеку от застройщика, другими акциями и скидками вы уже не воспользуетесь. К примеру, в ЖК «Румянцево-Парк» при покупке квартиры в обычную ипотеку скидка достигает 10%, а если выплаты по кредиту субсидирует застройщик, скидка в большинстве случаев не превысит 1%.

Так, двухкомнатная квартира площадью 54 кв. м в этом ЖК стоит почти 12 млн рублей. Если покупатель берет обычную ипотечную программу на 25 лет по ставке 7,4% годовых, то скидка равна 10% и при полной оплате квартира обойдется в 10,8 млн рублей.

При покупке этой же квартиры в ипотеку с субсидированной ставкой от застройщика в размере 4,65% на 25 лет и первоначальном взносе 20%, скидка составит 1%, то есть квартира обойдется в 11,8 млн рублей.

Из-за разницы в процентных ставках ежемесячный платеж в первом случае составит около 63 тыс. рублей, а во втором будет существенно ниже — 53,5 тыс. рублей.

«Субсидированная ипотека от застройщика — это сниженная процентная ставка на кредит при условии повышения стоимости квартиры, — объясняет Никита Пальянов, директор по маркетингу ГК «Абсолют Строй Сервис»» . — Независимо от удорожания субсидированная ставка зачастую выгоднее, особенно если она устанавливается на весь срок кредита. Переплата по ипотеке может сократиться в два раза по сравнению с кредитом по базовой ставке.

Рассмотрим пример с квартирой стоимостью 17,3 млн рублей (включая удорожание на 732 тыс.). Сумма кредита — 12 млн, первый взнос — 5,3 млн, субсидированная ставка — 2,1% на весь период, ежемесячный платеж — 61,3 тыс. рублей. Переплата — 2,7 млн рублей.

При базовых условиях стоимость такой квартиры равна 16,6 млн рублей, первый взнос — 5 млн, кредит — 11,6 млн рублей, ставка — 5%, ежемесячный платеж — 76,4 тыс. рублей, примерная переплата — 6,7 млн рублей. Таким образом, субсидируемая ставка от застройщика в конкретном случае позволяет сэкономить порядка 4 млн рублей».

Что означают сверхнизкие проценты?

Эксперты отмечают, что льготная ипотека от застройщика обычно наиболее выгодна для клиентов, которые не планируют досрочно гасить ипотеку в течение пяти первых лет. Но важно понимать, что строительная компания готова платить за вас проценты по кредиту не бесконечно.

Чаще всего ипотека субсидируется в течение первых года–двух–трех, а иногда всего лишь полгода. Дальше вступает в действие стандартная ставка, по которой вы будете платить оставшиеся 15 или 20 лет.

Особенно это касается самых привлекательных ставок 0,1–1%. Такие предложения, увы, краткосрочны и серьезно облегчить кредитное бремя не позволяют.

Предложения о субсидировании ставок на весь срок погашения кредита встречаются реже, но такие варианты найти реально. Цифры здесь не столь заманчивы, но более реалистичны. И именно такие программы зачастую оказываются более выгодными.

Вот схема расчетов по программе ипотеки под 2,99% «Меньше переплат» от группы «Самолет». Размер ставки в ней сохраняется неизменным в течение всего срока кредитования. При стоимости квартиры 5 млн рублей, первоначальном взносе 30% (1,5 млн рублей) и сроке ипотеки 20 лет ежемесячный платеж по кредиту составит 20,9 тыс. Размер переплаты — 1,2 млн рублей.

По стандартной программе ипотеки со ставкой 8,29% годовых при тех же стоимости, размере первоначального взноса и сроке погашения кредита ежемесячный платеж составит уже 29,9 тыс. рублей, а переплата — 3,7 млн рублей. Таким образом, общая экономия с субсидированной ипотечной программой — более 2 млн рублей.

Не стоит забывать: предлагая особенно низкие процентные ставки, некоторые застройщики повышают начальную стоимость квартир, рассчитывая так хотя бы частично покрыть свои издержки.

Но в ряде случаев установить заманчиво крошечный процент даст объединение различных программ. К примеру, ГК «Гранель» и Сбербанк предлагают кредит на 20 лет по госпрограмме семейной ипотеки. При этом уже субсидируемую государством ставку еще и частично оплачивает застройщик, позволяя сохранять ее на уровне 1,8% в течение всего срока кредита.

Разумеется, подобные предложения распространяются только на жилье от участвующих в ипотечном субсидировании застройщиков. Причем зачастую — только на квартиры в отдельных ЖК.

В качестве примера приведем совместную программу компании «РСТИ» и банка ВТБ. Благодаря ей удастся приобрести квартиру по ставке от 1,5% на срок до 30 лет при первоначальном взносе от 15%. Распространяется это предложение только на жилье в ЖК «БелАрт», New Time и Terra.

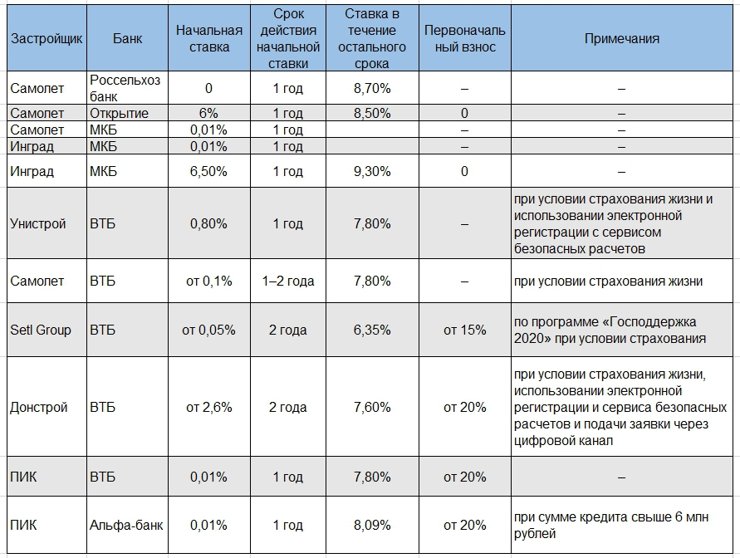

Ипотечные программы с субсидированием от застройщика на весь срок кредита

| Застройщик | Банк | Ставка | Срок | Первоначальный взнос | Примечания |

| А101 | ВТБ | 5,30% | 5–30 лет | 20% | для получения минимальной ставки необходимо оформление сделки онлайн и страхование жизни и здоровья; участвуют все ЖК, кроме «Южные сады» |

| Гранель | Сбербанк | 4,80% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни |

| Гранель | Уралсиб | 4,89% | 15 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 7 млн руб. |

| Гранель | Альфа-банк | 5,09% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 6 млн руб. |

| РСТИ | Сбербанк | 4,80% | 7–12 лет | 20% | только для ЖК «БелАрт», New Time и Terra |

| РСТИ | ВТБ | 5,70% | 30 лет | 15% | только для ЖК «БелАрт», New Time и Terra |

| Lexion Development | Росбанк | 4,65% | 25 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Альфа-банк | 4,79% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Сбербанк | 4,80% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Самолет | Альфа-банк | 2,99% | 20 лет | 20% | программа действует до 1 октября 2021 года |

| Самолет | Сбербанк | 6,40% | 20 лет | 20% | |

| Унистрой | ВТБ | 5,70% | – | От 20% | при условии страхования жизни и использовании электронной регистрации с сервисом безопасных расчетов |

| Самолет | ВТБ | от 2,9% | – | – | при условии страхования жизни |

| ПИК | Сбербанк | 6,50% | до 20 лет | 20% | при условии электронной регистрации сделки |

| ПИК | ВТБ | 6,50% | до 30 лет | – | – |

| ПИК | Альфа-банк | 6,50% | до 20 лет | 10–20% | – |

Ипотечные программы с субсидированием от застройщика на начальном этапе погашения кредита

Ипотечные программы с господдержкой и дополнительным субсидированием от застройщика

Источник: www.cian.ru