Любая сфера деятельности требует контроля над совершением финансово-хозяйственных операций. Так и в случае ведения бухгалтерского учета в строительстве следует внимательнее относиться к отраслевым особенностям производства, наиболее важными из которых являются длительность стадии проектирования и непосредственного строительства, а также разнообразие сопутствующих работ. Все это должно быть оптимально точно отражено в бухгалтерском балансе и отчетности строительной компании. Без бухучета становятся невозможен бесперебойный процесс строительства: поставка строительных материалов, выдача заработной платы, уплата налогов и учет других важных статей баланса.

Бухгалтерский учет в строительстве основывается на общепринятых правилах бухучета и на специфических отраслевых инструкциях и документах. Во многом экономика строительства отлична от других тем, что учитывает территориальное расположение объектов строительства, обладает индивидуальным подходом к строительной продукции, отражает зависимость сроков строительного производства от климатических условий и времени года. В списке учитываемых операций на предприятиях данной отрасли:

Прямые и косвенные затраты

· бухучет капитальных затрат и источников инвестирования,

· учет затрат на строительные работы,

· учет доходов, расходов и финансовых результатов по договорам,

· учет расходов по оплате труда,

· учет брака в строительном производстве

· и другие важные пункты.

Строительные компании при ведении бухгалтерского учета руководствуются не только действующим порядком, но также некоторыми отраслевыми особенностями строительства. Согласно приказу Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» в состав внеоборотных активов включаются: основные средства, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы.

В законодательных и нормативных документах определяется различный порядок ведения учета строительных работ и прочих видов деятельности. Основным источником об отнесении работ к определенному виду деятельности является Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК029-2001, который введен в действие в 2003 году.

Конкретные виды работ, которые относятся к строительным работам, указаны в п.45 раздела F. Сюда включаются новое строительство, реконструкция, капитальный и текущий ремонт зданий и сооружений, в том числе индивидуальное строительство и ремонт по заказам населения.

Учет капитальных вложений

Капитальные вложения— инвестиции в основные средства, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих организаций, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. В составе капитальных вложений в основные средства выделяется стоимость следующих видов работ и затрат: строительных работ; работ по монтажу оборудования; оборудования (требующего и не требующего монтажа), предусмотренного в смете на строительство; инструмента и инвентаря, включаемых в смету на строительство; прочих капитальных работ и затрат.

Учёт производственных затрат (практикум)

Предприятие могут осуществлять строительно-монтажные работы собственными силами (хозяйственным способом) или же привлекая для этих целей специализированные строительные организации на договорных условиях (подрядным способом). В последнем случае предприятие, осуществляющее капитальное вложение, выступает в роле заказчика, а строительная организация — в роле подрядчика. В зависимости от характера взаимоотношений заказчиком и круга выполняемых обязательств, строительной организации подразделяют на генподрядные и субподрядные.

Генподрядные организации отвечают перед заказчиком за весь ход строительства, включая ввод объекта в эксплуатацию, независимо от того, осуществляют ли они весь объём строительно-монтажных работ собственными силами или же привлекают для выполнения отдельных видов работ другие специализированные строительные организации- субподрядчиков. Взаимоотношения между заказчиком и генподрядной строительной организации регулируется договором подряда.

Договор подряда отличается от других договоров тем, что при подряде создаётся объект или другой материальный результат, который передаётся от подрядчика к заказчику, но предметом договора выступает не этот результат, а услуги по его созданию, улучшению и другие строитель — монтажные работы. Заключение договора предшествует получение строительной организацией от заказчика специальной проектно- сметной документации, на основе которой определяют объём, сроки и порядок осуществления строительно-монтажных работ, договорную стоимость строительства.

При подрядном способе — строительство ведется силами привлеченных по договору подряда строительных организаций и отражается в бухгалтерском учете застройщика следующими проводками:

1. Получены согласования и разрешения на строительство от уполномоченных организаций;

2. Оплачена задолженность уполномоченным организациям;

3. Приняты у подрядчиков по акту изыскательские работы и счет-фактура по выполненным работам;

4. Оплачены услуги изыскательских организаций;

5. Приняты по акту выполненные проектные работы и счет-фактура по выполненным работам;

6. Оплачены проектные работы;

7. Получено оборудование, требующее монтажа, и счет-фактура поставщика;

8. Оплачена задолженность поставщику за оборудование;

9. Сдано подрядчику в монтаж оборудование;

10. Перечислен подрядчику аванс;

11. Приняты у подрядчика строительно-монтажные работы и счет-фактура по выполненным работам;

12. Оплачена задолженность по подрядным работам (за вычетом аванса) в счет долгосрочного кредита;

13. Начислены проценты за кредит;

14. Введен в эксплуатацию законченный строительством и зарегистрированный в установленном порядке объект;

15. Предъявлены к вычету, уплаченные подрядчикам и поставщикам, суммы НДС.

Учет незавершенного строительства может вестись на балансе инвестора, заказчика или застройщика, в случае исполнения этих обязанностей разными лицами, в меру выполнения ими своих обязанностей по строительству объекта.

Например, заказчик, не являющийся инвестором, ведет учет капитальных вложений в строительство объекта в вышеприведенном порядке в течение времени и в пределах полномочий, установленных соответствующим договором между ним и инвестором.

Указанные полномочия могут включать в себя все этапы реализации инвестиционного проекта от получения разрешения на строительство объекта, выполнения предпроектных изысканий, проектирования и строительства до ввода объекта в эксплуатацию. Полученные им от инвестора на финансирование капитальных вложений средства целесообразно учитывать на счете 86 «Целевое финансирование». Собственные услуги заказчика по договору по мере подтверждения их объема инвестором следует отражать по дебету счета 08-3 на сумму оказанной услуги и 19-1 на сумму начисленного при этом и предъявленного инвестору НДС в корреспонденции со счетом 90-1 «Продажи», как выручку от обычных видов деятельности.

В тех случаях, когда функции застройщика (организатора собственно строительного процесса) выполняет по договору с заказчиком другая организация, она в период и в объеме выполнения своих функций по договору ведет учет незаконченного капитального строительства в приведенном выше порядке на своем балансе. Собственные услуги застройщика подлежат учету аналогично услугам заказчика, приведенным выше. По выполнении застройщиком своих обязательств незавершенное строительство передается им на баланс заказчика, который в свою очередь по факту приемки объекта соответствующей комиссией передает объект капитальных вложений инвестору или иному пользователю в соответствии с условиями договора между ними.

Передача незавершенного или завершенного строительства в данном случае в бухгалтерском учете передающей стороны отражается по кредиту счета 08-3 в корреспонденции с дебетом счета 86 «Целевое финансирование», а в неоплаченной части с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами», как задолженность по договору на строительство принимающей стороны.

Принимающая сторона отражает капитальные вложения в незавершенное или завершенное строительство по дебету счета 08-3 в корреспонденции с кредитом счета 76 или 60, что предполагает погашение ранее выданных авансов или образование соответствующей задолженности по договору.

Проводку по вводу объекта в эксплуатацию во всех случаях выполняет пользователь объектом капитальных вложений, на имя которого произведена регистрация законченного строительством и введенного в эксплуатацию объекта недвижимости.

Право предъявить оплаченный в течение всего срока строительства поставщикам и подрядчикам НДС организация, принимающая к учету при вводе в эксплуатацию объект, получает лишь в том случае, если оплаченные за счет ее инвестиций счета-фактуры будут выписаны на ее имя. Для того чтобы не возникало проблем с правом предъявления НДС, оплаченного поставщикам и подрядчикам заказчиками и застройщиками, осуществлявшими организацию строительного процесса по договору с инвестором или между собой, целесообразно оформлять эти отношения в форме договора поручения. В этом случае каждый последующий участник процесса организации строительства действует от имени и по поручению предшественника доверителя и получает от исполнителя счет-фактуру на его имя. НДС, предъявленный при осуществлении строительства поставщиками и подрядчиками по условиям договоров застройщику или заказчику, и оплаченный последними за счет средств инвестора, тем не менее не может быть предъявлен к возмещению инвестором или иным пользователем, на имя которого зарегистрирован введенный объект. В этом случае накопленный на счете 19-1 за весь период строительства НДС в части, не подлежащей вычету, должен быть отнесен на увеличение инвентарной стоимости вводимого объекта по дебету счета 08-3 в корреспонденции с дебетом счета 19-1.

При хозяйственном способе строительства большая часть работ по строительству осуществляется собственными силами инвестора-застройщика и в этой части отражается в его бухгалтерском учете следующими проводками:

· Получены от поставщика материалы

и счет-фактура на поставку материалов

· Оплачена задолженность поставщику за материалы

Отражены затраты на строительные работы, выполненные хозяйственным способом:

· списаны на материалы на строительство

· начислена амортизация основных средств, используемых при производстве строительных работ

· начислена заработная плата строительным рабочим

· начислен единый социальный налог

· списаны общехозяйственные расходы

Начислен НДС на стоимость выполненных хозяйственным способом строительно-монтажных работ:

· в части подлежащей вычету

· в части не подлежащей вычету

Предъявлен к вычету НДС, оплаченный поставщикам, и начисленный на выполненные строительно-монтажные работы для собственного потребления Д68 — К19-1.

Все проводки, связанные с получением оборудования и услуг по договорам от других организаций и вводом объекта в эксплуатацию, отражаются в бухгалтерском учете застройщика, выполняющего строительно-монтажные работы собственными силами хозяйственным способом, отражаются аналогично приведенным ранее.

Приобретение объектов основных средств для строительного производства осуществляется в общеустановленном порядке, который установлен Положением по бухгалтерскому учету «Учет основных средств», ПБУ 6/01, утвержденным Приказом Минфина РФ от 30.03.01 № 26н. Особенности учета объектов основных средств у организаций, осуществляющих реализацию крупных инвестиционных проектов, связаны с учетом временных титульных сооружений.

Временные титульные здания и сооружения возводятся застройщиком за счет сметы на строительство основного объекта и представляют собой вспомогательные сооружения или производства, технологически необходимые для производства строительных материалов, создания или укрупнения строительных конструкций или выполнения других аналогичных работ промышленным методом в зоне осуществления строительных или монтажных работ.

В соответствии с п.3.1.8. «Положения по бухгалтерскому учету долгосрочных инвестиций» затраты на возведение таких объектов учитываются отдельно от затрат на возведение основного объекта строительства. По вводу их в эксплуатацию зачисляются в состав основных средств на баланс застройщика. Износ временных титульных зданий и сооружений рассчитывается, исходя из их проектной мощности либо срока эксплуатации в пределах срока строительства основного объекта, и списывается застройщиком на стоимость основного объекта через себестоимость продукции или услуг, для производства которых предназначены эти здания и сооружения.

В тех случаях, когда застройщик не осуществляет эксплуатацию этих объектов, а передает их в пользование подрядчикам, начисленный износ отражается как прочие операционные расходы, связанные с предоставлением во временное пользование активов, по дебету счета 91-2 «Прочие расходы». Соответственно плата подрядчиков за использование этих объектов отражается по кредиту счета 91-1 «Прочие доходы» как поступления, связанные с предоставление за плату во временное пользование активов.

Ликвидация временных титульных зданий и сооружений отражается также на соответствующих субсчетах балансового счета 91 «Прочие доходы и расходы» в общеустановленном порядке.

Действующим планом счетов не предусмотрен отдельный субсчет к балансовому счету 08 «Вложения во внеоборотные активы», предназначенный для учета затрат, не увеличивающих стоимости объектов строительства. Одновременно, согласно п.8 ПБУ 6/01, в первоначальную стоимость объекта основных средств должны включаться все затраты, непосредственно связанные с его сооружением. Поэтому можно считать, что п.3.1.7. Положения по учету долгосрочных инвестиций, определяющий порядок учета и перечень затрат, не увеличивающих стоимости основных средств, в основном утратил силу и затраты, поименованные в нем, должны быть отнесены в учете на другие статьи по принадлежности.

— расходы, связанные с освобождением площадей под строительство объекта на счет 08-3, как прочие затраты по капитальным вложениям;

— затраты на подготовку эксплуатационных кадров для основной деятельности — на счет 97 «Расходы будущих периодов» с последующим отнесением в установленном порядке на счет 26 «Общехозяйственные расходы»;

— геологоразведочные, изыскательские и другие аналогичные работы, в случае невозможности их включения в стоимость строящегося объекта — на счет 91-2 «Прочие расходы»;

— средства, передаваемые на строительство других объектов, или переданные другим организациям по условиям инвестиционных договоров безвозмездно завершенные или незавершенные строительством объекты — на счет 86 «Целевое финансирование» или на счета собственных источников, предусмотренных на финансирование капитальных вложений;

— затраты на консервацию строительства, расходы по сносу, демонтажу и охране объектов, прекращенных строительством — на счет 91-2 «Прочие расходы».

Перечисленные затраты и расходы могут быть отнесены на указанные и другие счета по принадлежности как по мере возникновения, в тех случаях, когда их назначение очевидно. В тех же случаях, когда невозможность включения затрат в стоимость объекта заведомо не очевидна, они могут первоначально отражаться на счете 08 в составе затрат на строительство и списываться по принадлежности по мере выявления невозможности их включения в стоимость строящегося объекта. Действующий порядок ведения бухгалтерского учета не предусматривает обособления собственных источников финансирования капитальных вложений в строительство объектов основных средств.

Источник: poisk-ru.ru

Строительство: учет выручки по работам с длительным циклом

Руководство многих организаций задается вопросом: как правильно учитывать выручку по работам с длительным циклом производства либо работам, переходящим на следующий календарный год, как это повлияет на финансовый результат и показатели отчетности и что для этого нужно? Несмотря на наличие ответов в законодательстве как по РСБУ, так и в системе МСФО, вопрос не теряет своей актуальности из-за сложности следования букве закона. В данной статье попробуем разобраться в тонкостях и правилах учета и отражения в отчетности указанной выручки.

Подрядчик должен признавать выручку в регистрах бухгалтерского учета при выполнении работ с длительным циклом производства по мере готовности этих работ (п. 13 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 04.05.99 № 32н, Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утв. приказом Минфина России от 24.10.2008 № 116н).

Субъекты малого предпринимательства вправе не применять ПБУ 2/2008 (п. 2.1).

К сведению

Коммерческая организация может быть признана субъектом малого предпринимательства при соблюдении следующих условий (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»):

— не менее 75% уставного капитала должно принадлежать физическим лицам — гражданам РФ либо юридическим лицам, также признаваемым субъектами малого предпринимательства;

— среднесписочная численность организации за прошедший год не может превышать 100 человек;

— выручка от реализации товаров (выполнения работ, оказания услуг) за прошедший год не может превышать 800 млн руб. (предельный показатель выручки установлен постановлением Правительства РФ от 13.07.2015 № 702).

Если в течение двух лет подряд численность или сумма выручки превысят установленные значения, то на третий год организация потеряет статус субъекта малого предпринимательства.

Бухгалтерский учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору (п. 3 ПБУ 2/2008). Это значит, что на каждый договор целесообразно открыть отдельный регистр аналитического учета на балансовом счете 20 «Основное производство».

Определяем объекты учета

Итак, сначала необходимо определить объекты учета исходя из норм ПБУ 2/2008 и др. (доходы и расходы).

В случае когда одним договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту, для целей бухгалтерского учета строительство каждого объекта должно рассматриваться как отдельный договор при соблюдении одновременно следующих условий (п. 4 ПБУ 2/2008):

а) на строительство каждого объекта имеется техническая документация;

б) по каждому объекту могут быть достоверно определены доходы и расходы.

Два и более договора, заключенные организацией с одним или несколькими заказчиками, должны рассматриваться для целей бухгалтерского учета как один договор при соблюдении одновременно следующих условий (п. 5 ПБУ 2/2008):

а) в силу взаимосвязи отдельные договоры фактически относятся к единому проекту с нормой прибыли, определенной в целом по договорам;

б) договоры исполняются одновременно или последовательно (непрерывно следуя один за другим).

В случае когда при исполнении договора в техническую документацию вносится дополнительный объект строительства (дополнительные работы), для целей бухгалтерского учета строительство дополнительного объекта (выполнение дополнительных работ) должно рассматриваться как отдельный договор при соблюдении хотя бы одного из следующих условий (п. 6 ПБУ 2/2008):

а) дополнительный объект (дополнительные работы) по конструкционным, технологическим или функциональным характеристикам существенно отличается от объектов, предусмотренных договором;

б) цена строительства дополнительного объекта (дополнительных работ) определена на основе согласованной сторонами дополнительной сметы.

Кроме того, доход (выручка) от реализации строительно-монтажных работ (СМР) признается в регистрах бухгалтерского учета подрядчика при единовременном выполнении следующих условий: строительная организация имеет право на получение этой выручки, вытекающее из условий конкретного договора или подтвержденное иным соответствующим образом; сумма выручки может быть определена; имеется уверенность в том, что заказчик расплатится за выполненные для него работы; результат работ передан заказчику; расходы по выполнению работ могут быть определены (п. 12 ПБУ 9/99).

Если хотя бы одно из условий не выполняется, то полученные денежные средства подлежат отражению в регистрах бухгалтерского учета как предварительная оплата (аванс).

Стоимость работ по условиям договора может быть скорректирована (увеличена либо уменьшена) при условии уверенности в том, что суммы отклонений, претензий и поощрительных платежей будут признаны заказчиком и сумма их может быть достоверно определена, и корректируется в случаях и на условиях договора (дополнительных соглашений к нему), например, в связи с (п. 8, 9 ПБУ 2/2008):

— использованием более качественных и дорогостоящих строительных материалов и конструкций по сравнению с предусмотренными в договоре;

— выполнением работ, более сложных по сравнению с предусмотренными в технической документации, либо работ, не предусмотренных сметой;

— предъявляемыми подрядчиком к заказчику претензиями о возмещении затрат, не учтенных в смете, которые он вынужден был понести в связи с действиями (бездействием) заказчика;

— предъявляемыми претензиями о возмещении разумных расходов, понесенных в связи с установлением и устранением дефектов в технической документации, предоставленной заказчиком или проектной организацией (например, в связи с обнаружением в ходе строительства подпочвенных вод);

— предъявляемыми претензиями в связи с задержкой или остановкой работы из-за неоказания заказчиком подрядчику содействия, предусмотренного условиями договора (по передаче ему в пользование необходимых для выполнения работ зданий и сооружений, обеспечению временной подводки сетей энергоснабжения, водопровода);

— выплачиваемыми подрядчику дополнительно сверх сметы по условиям договора суммами (поощрительными платежами), например, за сокращение сроков строительства.

Соответственно, при невыполнении части работ, предусмотренных технической документацией, доход подлежит уменьшению.

Общий порядок учета расходов по договору

Бухгалтерский учет

Выделяются следующие расходы на исполнение договора (себестоимость СМР) (п. 11 ПБУ 2/2008):

— расходы, непосредственно связанные с исполнением конкретного договора (прямые расходы);

— часть общих расходов организации, связанная с выполнением СМР, приходящаяся на конкретный договор (косвенные расходы);

— расходы, не относящиеся к выполнению СМР, но возмещаемые заказчиком по условиям договора (прочие расходы по договору).

Прямыми расходами на выполнение СМР следует признать те затраты, связь которых с данным конкретным договором является непосредственной и может быть подтверждена первичными учетными документами. Например: стоимость материалов, используемых при производстве строительных работ, на конкретный договор (заказ) списывается на основании актов, материальных отчетов и других первичных документов. Заработная плата строительных рабочих, непосредственно осуществляющих СМР, с начисленными страховыми взносами, на конкретный договор (заказ) относится на основании табелей, нарядов и других первичных документов по начислению зарплаты. СМР, принятые от субподрядчиков, на конкретный договор (заказ) относятся в соответствии с оформленными актами приема-передачи работ; аналогично учитываются плата за аренду строительной техники, если она привлечена для выполнения работ на конкретном объекте; другие расходы, непосредственно связанные с выполнением СМР по конкретному договору (объекту, заказу).

В состав прямых расходов также подлежат включению, кроме фактически понесенных, ожидаемые неизбежные затраты (предвиденные расходы).

Предвиденными расходами, например, признаются работы по устранению выявленных дефектов и недоделок. Они могут включаться в расходы по договору (в себестоимость СМР):

— по мере их возникновения;

— путем создания резервов на покрытие предвиденных расходов (например, резервы на гарантийный ремонт и обслуживание) (п. 12 ПБУ 2/2008).

Выбранный способ отражения предвиденных расходов необходимо закрепить в учетной политике.

В соответствии с налоговым законодательством расходы на формирование аналогичного резерва признаются расходами в целях налогообложения прибыли (ст. 267 НК РФ).

Косвенные расходы — затраты строительной организации, также связанные с выполнением СМР и включаемые в себестоимость работ по исполнению договора (заказа, объекта) на основании разработанных организацией методик (п. 13 ПБУ 2/2008). К косвенным расходам, например, можно отнести: суммы начисленных страховых взносов в отношении работников, занятых на разных договорах (объектах); затраты по содержанию собственного грузового автотранспорта и строительной техники; прочие расходы, также связанные с производством СМР, но относящиеся более чем к одному конкретному договору в отчетном периоде.

Способ распределения косвенных расходов между строительными договорами общей суммы косвенных расходов также должен быть закреплен в учетной политике (например, пропорционально выручке по каждому из договоров, пропорционально прямым расходам и т. п.).

В бухгалтерском учете расходы по договору признаются в том отчетном периоде, в котором они понесены (п. 16 ПБУ 2/2008).

Налоговый учет

В налоговом учете расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318—320 НК РФ (п. 1 ст. 272 НК РФ).

В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. Если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода, не предусмотрена поэтапная сдача работ, расходы распределяются организацией самостоятельно с учетом принципа равномерности признания доходов и расходов.

Расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

Если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию определяются с подразделением на прямые, косвенные (п. 1 ст. 318 НК РФ).

К прямым расходам могут быть отнесены, в частности:

— материальные затраты, определяемые в соответствии с подп. 1 и 4 п. 1 ст. 254 НК РФ;

— расходы на оплату труда персонала, участвующего в процессе выполнения работ, а также суммы страховых взносов; суммы начисленной амортизации по основным средствам, используемым при производстве работ.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации работ, в стоимости которых они учтены в соответствии со ст. 319 НК РФ (п. 1, 2 ст. 318 НК РФ).

Налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства (абз. 3 п. 2 ст. 318 НК РФ).

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 1, 2 ст. 318 НК РФ).

Определяем степень завершенности работ

Итак, ПБУ 2/2008 определяет выручку и расходы по договору способом «по мере готовности», если финансовый результат (прибыль или убыток) исполнения договора на отчетную дату может быть достоверно определен.

Суть способа «по мере готовности» заключается в том, что выручка и расходы по договору определяются исходя из подтвержденной организацией степени завершенности работ на отчетную дату и признаются в отчете о прибылях и убытках в тех же отчетных периодах, в которых выполнены соответствующие работы, независимо от того, должны или не должны они предъявляться к оплате заказчику до полного завершения работ по договору (этапа работ, предусмотренного договором) (п. 17 ПБУ 2/2008).

Если достоверное определение финансового результата исполнения договора в какой-то отчетный период невозможно, но существует вероятность, что расходы, понесенные при исполнении договора, будут возмещены, выручка по договору признается в отчете о прибылях и убытках в величине, равной сумме понесенных расходов, которые в этот отчетный период считаются возможными к возмещению.

Организация по своему усмотрению может определять степень завершенности работ по договору на отчетную дату.

В регистрах бухгалтерского учета такую выручку следует отражать как новый вид актива — «не предъявленная к оплате начисленная выручка» (п. 26 ПБУ 2/2008), который в бухгалтерском балансе может быть отражен по строке 1260 «Прочие оборотные активы» или по строке 1230 «Дебиторская задолженность» (Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год (Приложение к письму Минфина России от 29.01.2014 № 07-04-18/01)). Например, для подрядчика затраты, связанные со строительством объекта, уже не являются его собственным имуществом, а все возведенное на строительной площадке является собственностью заказчика, даже если он еще документально не принял результат работ и не оформил в установленном порядке право собственности на возводимый объект. Подрядчик же после того, как он произвел затраты по строительству объекта, утратил право распоряжаться, пользоваться и владеть имуществом, использованным при строительстве, имея лишь риск случайной гибели или случайного повреждения строящегося объекта до момента подписания акта приема-передачи. Отражение же данного актива по другим статьям бухгалтерского баланса (например, «запасы») не совсем корректно.

Непредъявленная выручка в учете

Бухгалтерский учет

В соответствии с п. 20 ПБУ 2/2008 существуют следующие способы определения размера непредъявленной выручки и относящихся к ней расходов:

1) исходя из доли фактически выполненных на отчетную дату строительно-монтажных работ в общем объеме работ по данному договору. Например, путем экспертной оценки объема выполненных работ или путем подсчета доли, которую составляет объем выполненных работ в натуральном выражении (в километрах дорожного полотна, кубометрах бетона, погонных метрах кабеля и т.п.) в общем объеме работ по договору;

2) исходя из доли понесенных на отчетную дату расходов в расчетной величине общих расходов по договору. Например, путем подсчета доли понесенных расходов в натуральном и стоимостном измерителе в расчетной величине общих расходов по договору в том же измерителе.

Доля фактически выполненных СМР

Как правило, данные о доле фактически выполненных СМР берутся из актов о приемке выполненных работ по форме № КС-2 (утв. постановлением Госкомстата России от 11.11.99 № 100, письмо Росстата от 31.05.2005 № 01-02-9/381), предъявленных заказчику. Если акты по форме № КС-2 ежемесячно заказчику не предоставляются, подготавливаются внутренние акты производственными (сметными) службами организации на основании журнала учета выполненных работ по форме № КС-6а, в котором должны отражаться нарастающим итогом с начала строительства и до его окончания объемы выполненных работ в натуральном и стоимостном выражении. Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Стоит отметить, что выручка может быть определена по актам о приемке выполненных работ по форме № КС-2 только в случае, когда работы по ним заказчику сдаются (результат работ передается) в целом по договору или поэтапно, если в договоре определены этапы с указанием объемов работ, их стоимости и сроков исполнения (ст. 753 ГК РФ).

Это означает, что в соответствии с подп. «г» п. 12 ПБУ 9/99 по актам по форме № КС-2, не применяя ПБУ 2/2008, признать в учете выручку нельзя.

Напомним, что этап строительства — строительство одного из объектов капитального строительства, строительство которого планируется осуществить на одном земельном участке, если такой объект может быть введен в эксплуатацию и эксплуатироваться автономно, то есть независимо от строительства иных объектов капстроительства на этом земельном участке, а также строительство части объекта капитального строительства, которая может быть введена в эксплуатацию и эксплуатироваться автономно, то есть независимо от строительства иных частей этого объекта капстроительства (постановление Правительства РФ от 05.03.2007 № 145 «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий» — с изменениями и дополнениями, вступившими в силу с 17 декабря 2015 г.).

Для подтверждения сдачи работ заказчику могут использоваться:

— акт приемки законченного строительством объекта (форма № КС-11) (письмо Госстроя России от 05.11.2001 № ЛБ-6062/9), который применяется для приемки законченного строительством объекта при его полной готовности согласно утвержденному проекту, договору подряда;

— акт приемки законченного строительством объекта приемочной комиссией (форма № КС-14), который является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачислению его в состав основных средств.

Акты подписываются представителями генерального подрядчика и заказчика.

Доля понесенных расходов на отчетную дату

При выборе второго варианта планируемый доход, как правило, известен, а размер предполагаемых расходов определяется расчетным путем, при этом можно фактически сложившиеся затраты за месяц разделить на расчетную норму рентабельности и получить требуемую выручку.

Фактически произведенные затраты по данному договору при начислении выручки, не подлежащей предъявлению заказчику, должны быть списаны на уменьшение финансового результата (п. 17 ПБУ 2/2008).

Не упустите!

Понесенные на отчетную дату расходы подсчитываются только по выполненным работам (п. 21 ПБУ 2/2008). Не признаются расходами:

— материалы, переданные для выполнения работ на строительную площадку, но еще не использованные при выполнении СМР;

— арендная плата, перечисленная в отчетном периоде, но относящаяся к будущим отчетным периодам;

— авансовые платежи субподрядчикам и т.п.

Налоговый учет

Для целей налогообложения доход от реализации СМР должен быть отражен на дату документального подтверждения передачи результата выполненных строительно-монтажных работ заказчику с переходом к нему риска (п. 1 ст. 39 НК РФ).

При производстве работ с длительным технологическим циклом (переходящим на следующий год), если условиями договора не предусмотрена поэтапная сдача работ, организация самостоятельно должна начислить доход для целей налогообложения на конец года «в соответствии с принципом формирования расходов по указанным работам» (п. 2 ст. 271 НК РФ, письмо Минфина России от 13.01.2014 № 03-03-06/1/218.).

Под производством с длительным технологическим циклом следует понимать производство, не предусматривающее поэтапную сдачу услуг, сроки начала и окончания которого приходятся на разные налоговые периоды независимо от количества дней осуществления производства (письмо Минфина России от 14.11.2012 № 03-03-06/1/586).

Доходы по договорам с длительным производственным циклом, не предусматривающим поэтапной сдачи услуг, распределяются либо равномерно в течение срока действия договора, либо пропорционально доле фактических расходов отчетного (налогового) периода в общей сумме расходов по договору (письма Минфина России от 07.06.2013 № 03-03-06/1/21186, от 13.03.2013 № 03-03-06/1/7506).

Распределение доходов равномерно в течение срока действия договора на оказание услуг с длительным технологическим циклом возможно только при равномерном осуществлении расходов, связанных с оказанием услуг (абз. 2 п. 2 ст. 271 НК РФ, постановление ФАС Северо-Западного округа от 10.04.2009 по делу № А42-4798/2007 (Определением ВАС РФ от 21.07.2009 № ВАС-9004/09 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора)).

Это означает, что если условиями договора, переходящего на следующий год, не предусмотрена поэтапная передача результата работ, по состоянию на 31 декабря доход от реализации СМР должен увеличить налогооблагаемую прибыль подрядчика.

Если же в договоре выделены этапы, такой обязанности не возникает, даже если начало работ по этапу приходится на один год, а окончание — на следующий.

В связи с этим применение в регистрах бухгалтерского учета метода определения выручки «по мере готовности» при выделении в договоре этапов работ приведет к тому, что возникнут начисление дохода в бухгалтерском учете и отсутствие дохода для целей налогообложения прибыли.

В этой ситуации появляется налогооблагаемая временная разница, приводящая к начислению отложенного налогового обязательства (п. 12 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н).

При начислении выручки в регистрах бухгалтерского учета подрядчик относит на уменьшение финансового результата затраты, связанные с производством этих строительно-монтажных работ (п. 17 ПБУ 2/2008), однако для целей налогообложения прибыли данные затраты не могут быть признаны расходами, так как нет начисления дохода по выполненным СМР (кроме косвенных расходов). Следовательно, и в данном случае возникает временная, но уже вычитаемая разница, приводящая к начислению отложенного налогового актива (п. 13 ПБУ 18/02).

Начисление условного дохода, не признаваемого реализацией СМР для целей налогообложения, не влечет за собой начисления налога на добавленную стоимость.

В учете НДС с условного дохода можно начислить и отразить по кредиту счета 76 «Прочие дебиторы и кредиторы» на отдельном субсчете.

Бухгалтерские записи

Таким образом, при применении метода определения финансового результата «по мере готовности» ежемесячное отражение в регистрах учета доходов и расходов от выполнения СМР следует отражать записями:

Дебет 46, 76, субсчет «Не предъявленная заказчику выручка» Кредит 90.1

— отражена сумма дохода отчетного периода по выполненным строительно-монтажным работам;

Дебет 90.3 Кредит 76, субсчет «Отложенный НДС»

— отражена сумма «отложенного» налога на добавленную стоимость по начисленному доходу;

Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 77

— отражено начисление отложенного налогового обязательства по сумме дохода, отраженного в регистрах бухгалтерского учета;

Дебет 90.2 Кредит 20

— отражена величина расходов на производство работ, результат которых еще не передан заказчику;

Дебет 09 Кредит 68, субсчет «Расчеты по налогу на прибыль»

— отражена величина отложенного налогового актива по сумме расхода, отраженного в регистрах бухгалтерского учета.

В соответствии с п. 25 ПБУ 2/2008 определение выручки, расходов и финансового результата по договору в каждом отчетном периоде производится с учетом выручки, расходов, признанных в предыдущие отчетные периоды по указанному договору.

При передаче результата работ (построенного объекта или его этапа) заказчику в соответствии с условиями договора реализация СМР подлежит отражению и для целей налогообложения.

Начисленная ранее в регистрах бухгалтерского учета не предъявленная заказчику выручка списывается на увеличение дебиторской задолженности заказчика (п. 26 ПБУ 2/2008).

Передача результата работ заказчику (реализация СМР) подлежит отражению записями:

Дебет 62 Кредит 46, 76, субсчет «Не предъявленная заказчику выручка»

— списана на увеличение дебиторской задолженности заказчика ранее начисленная выручка, ему не предъявленная;

Дебет 77 Кредит 68, субсчет «Расчеты по налогу на прибыль»

— списано начисленное ранее отложенное налоговое обязательство по доходам, отраженным только в регистрах бухгалтерского учета;

Дебет 76, субсчет «Отложенный НДС» Кредит 68, субсчет «Расчеты по НДС»

— отражена сумма налога на добавленную стоимость, подлежащая получению от заказчика;

Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 09

— списан начисленный ранее отложенный налоговый актив по расходам, отраженным только в регистрах бухгалтерского учета.

Практические ситуации

Ситуация 1: в договоре выделены этапы

ПАО «Альфа» заключило договор на выполнение строительно-монтажных работ для ООО «Бета». По условиям договора подрядчик должен приступить к выполнению работ в декаб-ре 2015 г., передать результат работ заказчику по первому этапу — в январе 2016 г., по второму — в августе. Передача результата работ по этапам оформляется подписанием прие-мо-передаточного акта.

ПАО «Альфа» приняло решение ежемесячно отражать выручку, не подлежащую предъявлению заказчику, исходя из доли понесенных на отчетную дату расходов в расчетной величине общих расходов по договору.

Фактические прямые затраты за декабрь составили 7 000 000 руб., что было отражено записями:

Дебет 20 Кредит 10, 70, 69, 60, др.

Планируемая рентабельность по данному договору составляет 15%.

Следовательно, сумма выручки, не подлежащей предъявлению заказчику, в декабре составит 8 050 000 руб. (7 000 000 руб. х 1,15), а с учетом «отложенного» НДС — 9 499 000 руб. (8 050 000 руб. х х 1,18).

По окончании декабря должны быть сделаны записи:

Дебет 46, 76, субсчет «Не предъявленная заказчику выручка» Кредит 90.1

— 9 499 000 руб. — отражена сумма дохода отчетного периода по выполненным строительно-монтажным работам;

Дебет 90.3 Кредит 76, субсчет «Отложенный НДС»

— 1 449 000 руб. – отражена сумма «отложенного» налога на добавленную стоимость по начисленному доходу;

Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 77

— 1 610 000 руб. — отражено начисление отложенного налогового обязательства по сумме дохода, отраженного в регистрах бухгалтерского учета (8 050 000 руб. х 20%);

Дебет 90.2 Кредит 20

— 7 000 000 руб. — отражена величина расходов на производство работ, результат которых еще не передан заказчику (себестоимость СМР);

Дебет 09 Кредит 68, субсчет «Расчеты по налогу на прибыль»

— 1 400 000 руб. — отражена величина отложенного налогового актива по сумме расхода, отраженного в регистрах бухгалтерского учета (7 000 000 руб. х 20%).

Финансовый результат будет отражен записями:

Дебет 90, субсчет «Прибыль/убыток от продаж» Кредит 99

— 1 050 000 руб. — отражена сумма прибыли по выполненным СМР (9 499 000 руб. – 1 449 000 руб. – 7 000 000 руб.);

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль»

— 210 000 руб. — отражена сумма условного расхода по налогу на прибыль (1 050 000 руб. х 20%);

Дебет 99 Кредит 84

— 840 000 руб. (1 050 000 руб. – 210 000 руб.).

Фрагменты бухгалтерского баланса и отчета о финансовых результатах приведены в табл. 1 и 2 соответственно.

Источник: www.eg-online.ru

Строительство списываем на затраты

класс — Фрейд рулит!

Спасибо за ответ!

Но основной вопрос можно ли на 91.02 списать? Вообще это можно сделать?

Или категорически на 44 надо?

Думаю, что можно. Но мне ни с какой стороны не нравится.

Как-то совсем не красиво: Купили, оприходовали, лежало-лежало и списали. Причём неопределённо куда. типа просто списали, а фактически — раздали кому нужно на строительство дачи. или просто продали без документов, а бабло — на пропой директора с бухом. Бухи — они такие бухарики

.

фактически были в производство? ну вот там они и должны оказаться. Пусть и с задержкой — ну такие нерадивые МОЛы, вроде и работают хорошо, но отчёт составить вовремя не могут.

ну эт я такой. сумашедший (тока Вы не повторяйте ) с дуба. упал

у меня бух учёт подчинён даже не проверяющим органам, а что бы завтра из него получить максимум аналитической информации

так что я бы — однозначно в производство

если списывать много, но не так уж и много — то растянул бы на несколько месяцев, что бы чуток и похоже было

а если сильно уж много — то одним махом (что бы побыстрее никто бы этого не видел)

Давайте подождём что другой народ выскажет о пошлом

(по выходным тут нет никто)

__________________

Рухнул с дуба

Отношение к окружающим сильно зависит от того, зачем они тебя окружили.

Иногда главбухи не соблюдают фактическое время израсходования материалов, чтоб на убытки не выходить в те или иные периоды времени. ну или по забывчивости/халатности

На 10 счете есть большое количество ТМЦ, приобретённых в пошлых периодах, которые по факту уже давно использованы.

Имею ввиду, что канцоватары использованы, краски и прочие строительные материалы тоже и т.п.

Можно ли это всё списать с 10 счета на 91.02? Или надо списывать на 44 счёт?

Вас волнует вопрос с точки зрения бухгалтерского или налогового учета?

Если материалы просто забыли списать на затраты, поэтому списывайте их на сч.91.прибыли/убытки прошлых лет ,выявленные в отчетном периоде. В письме Минфина России от 26.08.2011г № 03-03-06/1/526 говорится, что налоговую ошибку можно исправить в текущем периоде(т.е. не подавая уточненки),если она привела к переплате. Это правило установлено в пункте 1 ст.54 Налогового кодекса РФ.Причем такая возможность не зависит от того, может ли компания определить период совершения ошибки.Т.е даже если однозначно понятно, в каком из предыдущих периодов произошла переплата налога,откорректировать ее можно в декларации за текущий период.

| Показав непринимаемость расходов в НУ вы хотите руководителю показать нерадивость и некомпетентность прежнего бухгалтера?! |

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Источник: www.glavbyh.ru

Строительство списываем на затраты

Генеральный директор аудиторской фирмы «Эксклюзив Консалтинг» Ольга ГАРАЩЕНКО и руководитель отдела консультационных услуг этой компании, входящей в состав ECCON GROUP, Наталья БРОВКИНА проанализировали важный аспект налогообложения девелоперской компании, использующей счета эскроу. С любезного разрешения ECCON GROUP портал ЕРЗ.РФ публикует статью на эту тему, размещенную на сайте компании.

Фото: www.vesfin.ru

Как практикующие консультанты в своей деятельности мы часто сталкиваемся с интересным феноменом российского законодательного регулирования учета. Вполне понятно, например, когда споры вызывает бухгалтерский или налоговый учет редких, специфических, нестандартных ситуаций или фактов — ведь все регламентировать невозможно. Но есть такие аспекты, которые составляют важную часть деятельности большинства компаний или даже отрасли в целом, и при этом порядок их учета четко не урегулирован в законодательстве, тем самым неизбежно вызывая острые дискуссии.

Одним их таких спорных вопросов можно назвать учет процентов по кредитам и займам на строительство у застройщиков.

Почему-то так сложилось, что такая типичная операция, как начисление процентов, не нашла своего однозначного решения для компаний, выступающих в качестве застройщиков, особенно если речь идет о долевом жилищном строительстве. А сейчас, в период перехода отрасли на счета эскроу и проектное финансирование, вопрос только актуализировался и расширился.

Мы попытались собрать воедино нормы и правила, касающиеся вопроса учета процентов по целевому кредитованию застройщика, и — нет, не дать однозначный ответ, — но обозначить пути решения этой проблемы в сегодняшних условиях.

В чем суть дискуссии

Итак, в центре нашего внимания — застройщик. Он строит многоквартирный дом или иной объект недвижимости в соответствии с требованиями 214-ФЗ.

Как известно, новые положения этого закона ввели для застройщика запрет на прямое использование для строительства средств участников долевого строительства (дольщиков). Теперь денежные средства по договору участия в долевом строительстве (ДДУ) поступают на специальные счета эскроу, открытые дольщиком в обслуживающем банке, и перечисляются непосредственно на счета застройщика только после ввода объекта строительства в эксплуатацию.

Соответственно, застройщик привлекает стороннее финансирование — целевой кредит у банка и (или) целевой заем от своего учредителя (материнской компании). Следует напомнить, что именно такие возможности привлечения денег на строительство предусмотрены действующей редакцией 214-ФЗ.

При этом, целевым считается кредит (заем), который может быть использован застройщиком только на цели строительства объекта недвижимости, а также кредит, выданный в целях рефинансирования такого кредита или займа (п. 4 ст. 2 214-ФЗ).

Как в таком случае должны учитываться застройщиком проценты по кредиту и займу? Можно ли капитализировать их в себестоимость строительства? На какую дату отражать сумму процентов в бухгалтерском и налоговом учете? Рассмотрим это.

Фото: www.siapress.ru

История вопроса

Некоторое время назад основной темой, которая обсуждалась в связи с проблематикой учета процентов по кредиту или займу у застройщика, была возможность включения таких процентов в целевое расходование средств дольщиков.

Как известно, до последнего времени при отражении финансового результата как в бухгалтерском, так и в налоговом учете большинством застройщиков применялся подход в виде расчета экономии по окончании срока строительства, который основывался на квалификации отношений по ДДУ как предоставления дольщиком и использования застройщиком средств целевого финансирования.

Концепция «целевого финансирования» предполагает, что полученные от дольщиков денежные средства застройщик использует на четко обозначенные цели строительства и ведет соответствующий раздельный учет таких средств. Применительно к ДДУ такие цели (направления расходования) обозначены в ст. 18 214-ФЗ.

Долгое время в данной норме не содержалось упоминания о процентах по кредитам и займам, полученным девелопером для финансирования строительства, что вызывало споры в отношении возможности расходования средств дольщиков на уплату процентов.

Чтобы снизить риски споров, в том числе с налоговыми органами, большинство застройщиков в ДДУ стали указывать на то, что они имеют право использовать полученные по договору средства в том числе на уплату процентов, расширяя тем самым цели расходования средств дольщиков. Это давало им возможность включать проценты в себестоимость объекта строительства. Но – проблема так и оставалась проблемой…

Глобальные изменения законодательства о долевом строительстве последнего времени, предполагающие отказ от прямого привлечения средств дольщиков в пользу проектного финансирования, полностью поменяли систему – застройщик, заключающий ДДУ с условием об эскроу, деньги на строительство от граждан фактически не получает и нормы ст. 18 214-ФЗ не применяет.

А это значит, что использование в учете концепции «целевого финансирования» становится для такого застройщика под большим вопросом. Ведь нельзя потратить целевым образом то, что ты еще не получил. И в действующей редакции Налогового кодекса РФ четко указано, что средства целевого финансирования – это средства, аккумулированные именно на счетах застройщика, а не дольщика (пп. 14 п. 1 ст. 251 НК РФ).

А вот для девелоперов, достраивающих дома по старым разрешениям на строительство, законом предусмотрены различные нормы «переходного периода», в которых проценты по целевым кредитам и займам могут быть учтены в качестве расходов, понесенных в рамках целевого финансирования (см. Рис. 1).

Источник: ECCON GROUP

Таким образом, после окончательного перехода отрасли к использованию счетов эскроу порядок учета процентов по кредитам и займам у застройщика вновь остается без однозначного нормативного регламентирования.

Почему важно определиться с квалификацией отношений сторон по ДДУ

Как мы видим, для застройщиков долевого жилищного строительства любой способ учета, в том числе и процентов по долговым обязательствам, так или иначе упирается в квалификацию отношений между сторонами договора участия в долевом строительстве.

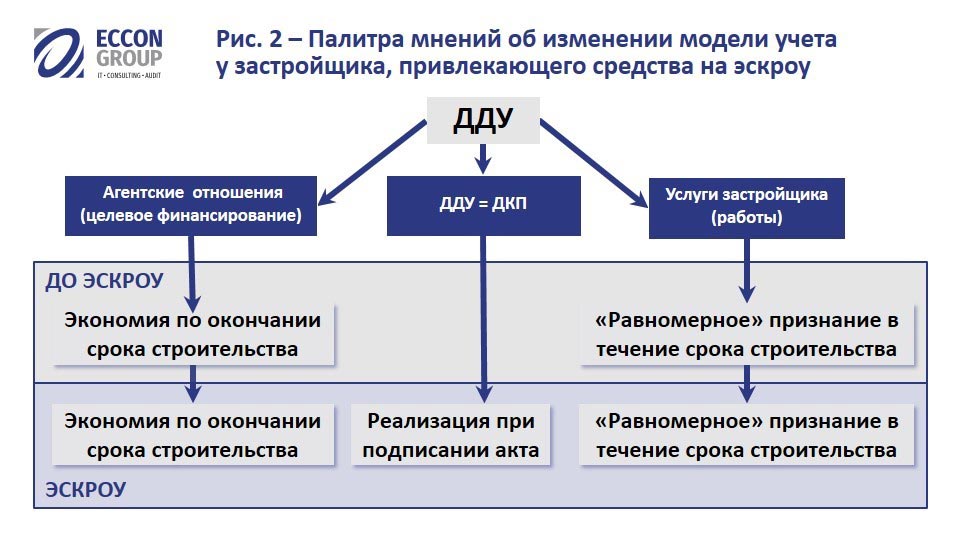

Не будем подробно останавливаться на этом аспекте (он достоин отдельной дискуссии), отметим лишь, что в настоящее время существует три основных подхода к решению вопроса о применяемой модели учета у застройщика, перешедшего на применение счетов эскроу.

Первый — это привычное для застройщиков «целевое финансирование», где застройщик фактически выступает в качестве посредника, агента, который получает средства дольщика и тратит их на четко оговоренные договором или законом цели.

Дело в том, что до сих пор не поставлена окончательная нормативная «точка» в вопросе применения метода расчета выручки как экономии средств дольщиков. И многие бухгалтеры не могут решится на серьезные перемены, все еще надеясь на «реинкарнацию» привычного метода учета. И это несмотря на то, что уже из нескольких разъяснений контролирующих органов следует вывод, что при использовании счетов эскроу применять концепцию «целевого финансирования» при расчете налогов невозможно.

Кстати, нельзя сказать, что надежда на возврат к старому порядку учета окончательно разрушена: к конце прошлого года Минфин РФ внес на рассмотрение законопроект о расширении понятия целевого финансирования, зафиксированного в Налоговом кодексе РФ, и включении в него средств на счетах эскроу. К сожалению, до сих пор данная законодательная инициатива не дошла даже до внесения на рассмотрение парламента, да и вступит в силу она, как предполагается, не ранее января следующего года. И поэтому перспектива окончательной расстановки точек над «i» в этом вопросе вызывает большое сомнение.

Второй вариант организации учета застройщика, привлекающего деньги дольщиков на счета эскроу, опирается на позицию, что его финансовый результат определяется по модели оказания услуг. ДДУ в этом случае рассматривается как договор оказания дольщику услуг застройщика по организации строительства. Цена договора – это цена услуг застройщика.

Соответственно, по нормам и бухгалтерского, и налогового законодательства такой доход, относящийся к длительному технологическому циклу, должен распределяться «равномерно» по каждому отчетному периоду. В бухгалтерском учете речь может идти о способе «по мере готовности», предусмотренном ПБУ 2/2008 «Учет договоров строительного подряда», утвержденными Приказом Минфина РФ от 24.10.2008 №116н, а для целей налогообложения налогом на прибыль используются нормы п. 2 ст. 271 Налогового кодекса РФ, предусматривающие распределение выручки в соответствии с принципом равномерного признания доходов и расходов.

Кстати сказать, тенденция на переход к равномерному признанию дохода застройщика возникла немного ранее повсеместного перехода на эскроу – застройщики пытались таким образом избежать убытков в своей деятельности ввиду все усиливающегося внимания к их отчетности от контролирующих органов и банков. Однако следует отметить, что чаще всего такой способ в этот период применялся не ко всей сумме выручки по ДДУ, а только к ее части, выделенной в договоре в качестве услуг застройщика. И поэтому распространены были иные способы равномерного распределения дохода, например, пропорционально периоду действия договоров или равными суммами, а также более «экзотические» методы, подчас очень далекие от понятия экономической обоснованности.

И, наконец, третий вариант квалификации отношений по ДДУ возник только в связи с переходом застройщиков на эскроу, ранее он практически не обсуждался в профессиональных кругах. Мы называем такой подход «ДДУ как аналог договора купли-продажи». Сторонники данной позиции предлагают считать ДДУ договором купли-продажи будущей недвижимой вещи (несмотря на то, что Пленум ВАС РФ в Постановлении от 11.07.2011 №54 фактически опроверг такой вывод — но это уже другая история!) и рассматривают подписание передаточного акта с дольщиком как реализацию товара — объекта недвижимости, с соответствующим отражением доходов и расходов в момент такой реализации.

Схематично палитра мнений об изменении модели учета у застройщика, привлекающего денежные средства на счета эскроу, приведена на Рис. 2:

Источник: ECCON GROUP

К сожалению, единственного и окончательного мнения о порядке определения финансового результата по ДДУ в «эпоху эскроу» пока не сформировалось, поэтому решение о том, по какому пути идти в этом вопросе, оставим бухгалтеру и учетной политике компании-застройщика.

А мы пока зафиксируем первый важный тезис — порядок учета процентов по целевым кредитам и займам у застройщика зависит от применяемой застройщиком модели признания финансового результата, которая, в свою очередь, зависит от квалификации отношений между сторонами ДДУ (целевое финансирование, услуги застройщика, аналог договора купли-продажи недвижимости).

Поэтому стоит признать, что в настоящее время единый подход к порядку признания процентов по целевому кредиту (займу) застройщика отсутствует.

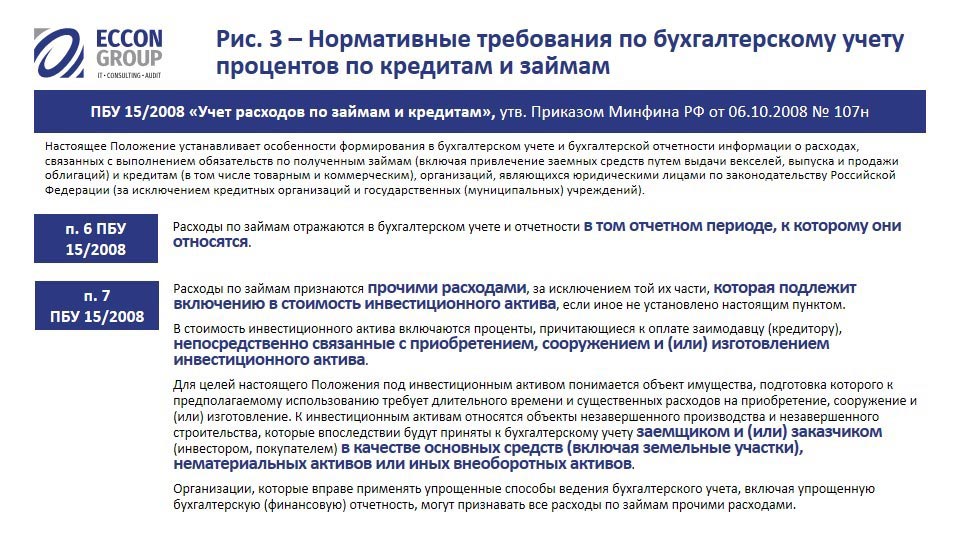

Бухгалтерский учет: немного теории

В бухгалтерском учете порядок учета процентов по кредитам и займам регламентирован ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденными Приказом Минфина РФ от 06.10.2008 №107н.

Положения данного документа предполагают, что процентные затраты отражаются в прочих расходах того периода, к которому они относятся, за исключением их части, подлежащей включению в стоимость инвестиционного актива (см. Рис. 3).

Источник: ECCON GROUP

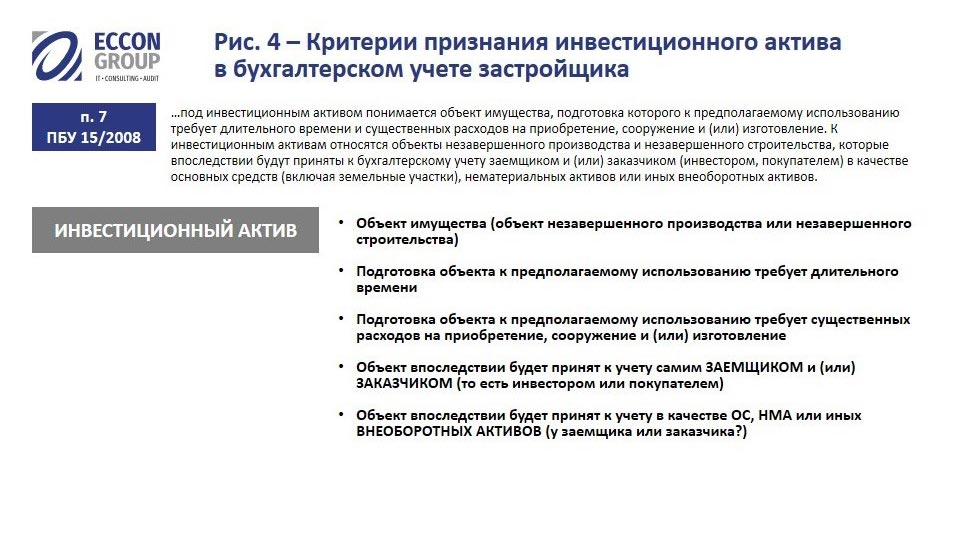

Из определения инвестиционного актива, данного в п. 7 ПБУ 15/2008, можно выделить ряд ключевых критериев его признания (Рис. 4).

Источник: ECCON GROUP

И вот на этом этапе возникает несколько вопросов в отношении признания актива инвестиционным, имеющих значение для застройщика.

Во-первых, может ли быть признан инвестиционным актив, который строится компанией для третьего лица? Определение пункта 7 ПБУ 15/2008 не содержит на это запрета: объект должен быть принят к бухгалтерскому учету «…заемщиком и (или) заказчиком (инвестором, покупателем). ».

Другой вопрос, что согласно данному определению объект впоследствии может быть принят к учету именно в качестве внеоборотного актива. А если речь идет об учете инвестора, то как девелопер может узнать, как этот инвестор будет учитывать будущий объект недвижимости у себя в учете? А если этих инвесторов несколько? А если они все — физические лица вообще без учета?

В данном случае следует констатировать, что этот пункт фактически не может работать, поскольку законодательством по бухгалтерскому учету не предусмотрена возможность установления зависимости между способами ведения бухгалтерского учета одним экономическим субъектом от ведения учета другими экономическими субъектами, в частности, его контрагентами. Поэтому при определении объектов, являющихся инвестиционными активами, экономический субъект не должен основывать свои решения на том, каким образом эти объекты будут впоследствии учитываться его контрагентом – заказчиком (инвестором, покупателем), в частности, будут ли они приниматься им к учету в качестве внеоборотных активов или нет.

Такие выводы содержатся в Рекомендации Р-69/2016-КпР «Включение долговых затрат в стоимость производимой продукции», принятой 27.05.2016 Фондом «НРБУ «БМЦ».

Из этого тезиса следует и следующий вывод – о том, что инвестиционным активом может быть признан актив, который в учете заемщика будет отражаться в составе оборотных активов, например, готовой продукции или товаров.

Кроме того, положениями Международных стандартов финансовой отчетности (МСФО) предусмотрено, что к «квалифицируемым активам», которые являются аналогом инвестиционных активов российского бухучета, могут относиться в том числе запасы (§7 МСФО (IAS) 23 «Затраты по заимствованиям»). А согласно п. 7.1 ПБУ 1/2008 «Учетная политика организации», утвержденным Приказом Минфина РФ от 06.10.2008 №106н, положения МСФО могут в первую очередь учитываться организацией при формировании своей учетной политики в том случае, если по конкретному вопросу учета в российском стандарте не установлен способ его отражения.

Фото: www.barcelonaimmo.com

Что касается таких критериев признания инвестиционного актива как длительность времени подготовки к использованию объекта и существенность затрат на его подготовку (строительство), то данные аспекты подлежат урегулированию в учетной политике организаций. Очевидно, что для девелопера, основным видом деятельности которого является строительство объектов недвижимости на продажу, такое строительство вполне можно признать и длительным, и существенным по стоимости.

Кстати, можно обратить внимание на то, что в критериях признания объекта строительства инвестиционным активом отсутствует требование о целевом назначении кредита или займа. Здесь речь идет о заемных средствах, фактически потраченных на приобретение (создание) объекта.

Но самый большой вопрос возникает здесь применительно к концепции «целевого финансирования».

Как мы уже говорили, в этом случае застройщик выступает в качестве посредника, получающего денежные средства и тратящего их на заранее оговоренные цели. Поэтому в его учете в этой части вообще никакого актива быть не должно. Затраты на строительство – это не совсем актив застройщика, это потраченные средства инвесторов.

Но так исторически сложилось, что застройщик (несмотря на то, что он фактически является агентом дольщиков) все затраты на строительство отражает в своем учете, накапливая их на счете 08 «Вложения во внеоборотные активы» и (или) счете 20 «Основное производство». Это является оправданным и с той точки зрения, что участники долевого строительства заключают договоры не одномоментно: они могут их потом расторгать, уступать права по ним и т.д. В связи с чем компания, выступающая в качестве специализированного застройщика долевого жилищного строительства, является по сути инвестором-застройщиком всего дома. А часть помещений и вовсе могут после ввода дома в эксплуатацию перейти в собственность самого застройщика – для дальнейшей продажи или самостоятельного коммерческого использования.

Иными словами, в учете застройщика стоимость незавершенного объекта строительства представляет собой такой сложный «комбинированный» объект, частично являющийся активом, возможно, инвестиционным, а частично состоящий из потраченных затрат целевого финансирования, которые и активом застройщика вовсе не являются, – причем соотношение этих частей постоянно меняется.

Бухгалтерский учет процентов у застройщика

С учетом вышеприведенных норм рассмотрим, какие подходы можно применять застройщику при отражении в учете процентов по целевым кредитам и займам.

Понятно, что детальный порядок учета зависит от положений учетной политики компании. Для упрощения рассматриваем вариант включения процентов в себестоимость строящегося объекта (для накопления затрат обычно используются счета 08 «Вложения во внеоборотные активы» и (или) 20 «Основное производство») — то есть их капитализация, и вариант отражения процентов в составе расходов текущего периода (счет 91 «Прочие доходы и расходы»), то есть ежемесячно, пропорционально количеству дней пользования суммой кредита (займа).

Первая ситуация — целевое финансирование. Это самая сложная и неоднозначная ситуация, прежде всего потому, что она мало урегулирована на нормативном уровне. А для застройщиков, перешедших на применение счетов эскроу, скорее всего, такой подход и вовсе невозможен.

Фото: www.asninfo.ru

Однако, если учитывать эту логику, а также наши предыдущие рассуждения о статусе отражаемого в учете застройщика актива в виде затрат на строительство объекта, то следует отметить, что нормы ПБУ 15/2008 об инвестиционном активе в данном случае неприменимы.

Если стоимость объекта строительства формирует имущество, передаваемое в рамках целевого финансирования, то учет в себестоимости затрат зависит от того, соответствуют ли такие затраты целям (направлениям) расходования средств целевого финансирования. Мы возвращаемся к ст. 18 214-ФЗ и размышлениям о ее применении разными категориями застройщиков (Рис. 1).

И если для компании, еще не перешедшей на эскроу, можно допустить возможность включения процентов в себестоимость строительства (это будет зависеть от соответствия кредита или займа условиям и ограничениям, установленным 214-ФЗ, в зависимости от даты разрешения на строительство), то для застройщика с эскроу возможность определения этих целей — под большим вопросом. Ведь если для таких застройщиков ст.

18 214-ФЗ не применяется, то как могут быть определены возможные направления расходования средств? В договоре с дольщиком? В кредитном договоре? В учетной политике?

Следует отметить также, что направления расходования средств целевого финансирования (по сути — цели ДДУ) и цели кредита — это не одно и то же. Некоторые эксперты высказывают такое мнение: «Кредит же целевой — на строительство, значит он может включаться в целевое финансирование». Спешим опровергнуть данное утверждение: цели расходования предоставленных средств определяются источником этого финансирования; для ДДУ — это дольщик, договор с ним и закон, регламентирующий эти отношения, а для кредита – выдавший его банк. Получается, что для обоснованной капитализации процентов по банковскому кредиту в себестоимости строительства необходимо получить условное согласие дольщика на использование его средств на уплату этих сумм в адрес банка.

Итак, наш вывод из вышесказанного такой: для застройщиков, заключающих ДДУ с условием о размещении денег на счетах эскроу и применяющих концепцию «целевого финансирования», капитализацию процентов в стоимости строительства считаем очень спорной позицией. Впрочем, как и саму возможность использования данного подхода в рамках действующего законодательства.

При применении подхода к признанию финансового результата по модели договора купли-продажи предполагаем, что строящийся объект недвижимости – это товар, то есть для целей учета — готовая продукция. А точнее, это совокупность соединенных вместе единиц продукции для разных заказчиков.

Как мы рассмотрели выше, оборотный актив также может быть инвестиционным активом, при условии соответствия иным критериям пункта 7 ПБУ 15/2008. Исходя из этого мы можем сделать вывод о возможности включения в стоимость продукции, подготовка которой к предполагаемому использованию требует длительного времени, процентных затрат по кредиту или займу, привлеченному для производства такой продукции.

Соответственно, если в учетной политике застройщика, применяющего подход «ДДУ аналог ДКП» будут прописаны критерии признания актива инвестиционным (какой срок подготовки объекта считается длительным и какие подготовительные затраты – существенными) и строящийся объект будет соответствовать таким критериям, то проценты по целевым кредитам и займам могут быть капитализированы в его стоимости. Если объект строительства не будет соответствовать критериям признания инвестиционным активом, то долговые затраты подлежат признанию прочими расходами компании.

А вот что касается услуг застройщика, то совершенно очевидно, что они не могут быть квалифицированы в качестве инвестиционного актива, да и вообще в качестве актива. Поэтому застройщик, применяющий метод равномерного признания своих услуг, вне зависимости от того, перешел он на использование счетов эскроу или нет, не может включать сумму начисленных процентов в себестоимость строительства. Впрочем, в этом и нет большого практического смысла, поскольку при таком подходе затраты на строительство, относящиеся к реализованным по ДДУ помещениям, ежемесячно должны списываться на текущие расходы периода, покрываясь соответствующими суммами начисленного расчетного дохода.

Таким образом, порядок возможного учета процентов по целевым кредитам и займам застройщика в зависимости от применяемой модели учета можно представить в виде такой схемы (Рис. 5):

Источник: ECCON GROUP

Положения Налогового кодекса РФ об учете процентов

В налоговом учете требования об учете процентов по кредитам и займам существенно для целей налога на прибыль отличаются от бухгалтерского учета. Здесь нет понятия инвестиционного актива, да и правилами формирования первоначальной стоимости амортизируемых активов и запасов не предусмотрено включение в нее сумм процентных расходов.

В налоговом учете проценты по любому виду долговых обязательств налогоплательщика признаются внереализациоными расходами текущего периода на основании пп. 2 п. 1 ст. 265 НК РФ, с учетом особенностей, предусмотренных ст. 269 НК РФ.

Что касается застройщика, то так получается, что в налоговом учете имеют место две конкурирующие позиции по учету процентных затрат на строительство.

С одной стороны, многочисленными письмами Минфина РФ было подтверждено, что расходы, связанные с выплатой процентов по кредитам и займам, в соответствии с пп. 2 п. 1 ст. 265 НК РФ учитываются для целей налогообложения прибыли организаций как внереализационные расходы и включению в первоначальную стоимость объекта строительства (амортизируемого имущества) не подлежат. И этот факт не вызывает вопросов.

Фото: www.gtrk-vyatka.ru

С другой стороны, если речь идет не о стоимости амортизируемого имущества, а о стоимости имущества, передаваемого в рамках целевого финансирования дольщику, то следует учитывать нормы пп. 17 п. 270 НК РФ, согласно которым при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости имущества, переданного в рамках целевого финансирования в соответствии с пп. 14 п. 1 ст. 251 НК РФ. Это значит, что потраченные целевым образом деньги дольщика – это не расходы застройщика.

И вот здесь мы опять возвращаемся к вопросу, соответствует ли уплата процентов целям расходования средств дольщиков. Ведь только в этом случае проценты могут быть фактически капитализированы застройщиком в стоимости строящегося объекта, то есть в данном случае – учтены при расчете экономии по окончании строительства.

И в данной ситуации наши выводы будут аналогичны. Для застройщиков, которые продолжают работать без эскроу, направления расходования средств дольщиков предусмотрены соответствующими редакциями ст. 18 214-ФЗ. При соответствии которым проценты по целевому кредиту или целевому займу могут быть включены в уменьшение целевого финансирования, а для застройщиков с эскроу мы считаем капитализацию процентов очень рискованным решением.

Но, оговоримся, эти выводы актуальны по нормам действующего законодательства, до тех пор, когда (точнее, если) будут приняты изменения в Налоговый кодекс РФ, включающие средства на эскроу-счетах в целевое финансирование.

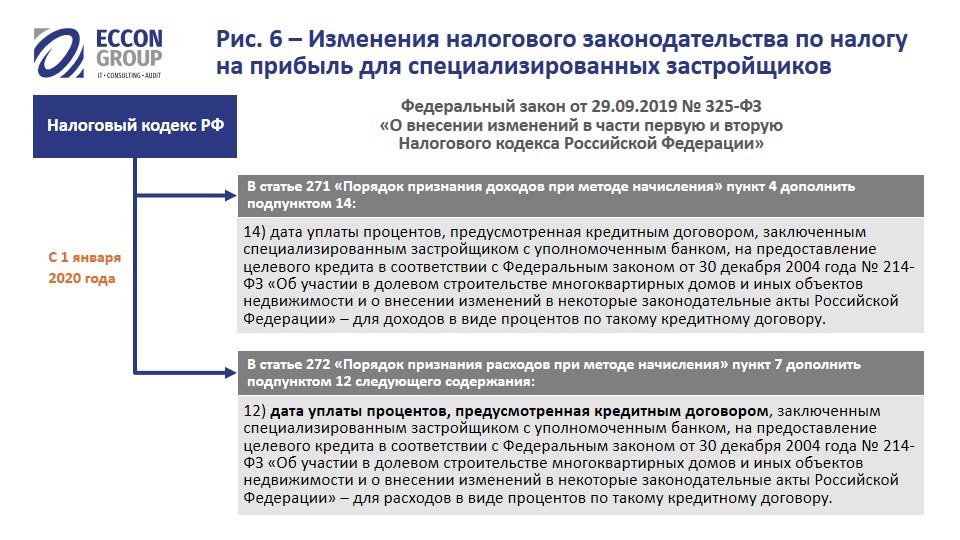

Вместе с тем, при принятии решения о порядке налогового учета процентов нельзя обойти вниманием и недавние изменения налогового законодательства, вступившие в силу с 1 января 2020 года (см. Рис. 6).

Источник: ECCON GROUP

Данными изменениями регламентируются особенности учета процентов по целевому кредиту, заключенному специализированным застройщиком с уполномоченным банком. Теперь нормами пп. 12 п. 7 ст. 272 НК РФ предусмотрено, что такие проценты подлежат признанию не в конце каждого месяца пользования кредитом (п. 8 ст. 272 НК РФ), а в момент их фактической уплаты.

Аналогичная норма в отношении признания доходов банка, выдавшего такой кредит, содержится в пп. 14 п. 4 ст. 271 НК РФ.

Налоговый учет процентных затрат

Первое, на что стоит обратить внимание в данном случае, — что в налоговом учете проценты по целевым кредитам от банков и проценты по займам от учредителя должны учитываться по-разному.

Второй важный момент — изменение налогового законодательства с 1 января 2020 года.

Ну и не стоит забывать о разных подходах к расчету финансового результата (Рис. 2), которые влияют на методы учета для целей налогообложения у застройщика.

В результате выводы о возможных подходах к отражению процентов по целевому кредиту от банка в налоговом учете можно представить в виде такой схемы, как на Рис. 7:

Источник: ECCON GROUP

Соответственно, получается, что во всех случаях, кроме применения концепции «целевого финансирования» застройщиком без эскроу, суммы причитающихся к оплате процентов по целевому кредиту будут признаваться в налоговом учете внереализационными расходами.

Причем, до начала текущего года процентные расходы по целевому кредиту подлежали признанию в общем порядке, согласно п. 8 ст. 272 НК РФ — на конец каждого месяца отчетного (налогового) периода или на дату прекращения кредитного договора, а начиная с 1 января 2020 года они должны учитываться на дату уплаты процентов (пп. 12 п. 7 ст. 272 НК РФ).

Что касается процентов по целевым займам от материнской компании застройщика, то эти суммы и после 1 января 2020 года продолжают признаваться внереализационными расходами ежемесячно, вне зависимости от даты их уплаты. Но если застройщик пока не использует счета эскроу и в налоговом учете рассчитывает экономию по окончании строительства, то проценты по такому займу могут быть учтены в уменьшение средств целевого финансирования, при их соответствии требованиям 214-ФЗ.

И в качестве заключения…

Еще раз отметим, что, к сожалению, вопрос о порядке учета процентов по целевым кредитами и целевым займам, полученным застройщиком долевого жилищного строительства, относятся к разряду таких, которые в настоящее время не имеют однозначного решения. Множество условий и факторов оказывают влияние на процесс принятия решения об учете.

Мы очень надеемся, что рассуждения и выводы, изложенные в настоящей статье, помогут бухгалтерам компаний-застройщиков определиться с возможными подходами к учету процентных затрат, в зависимости от конкретной ситуации, и решить для себя — капитализировать или списать эти проценты на расходы.

Приглашаем обсудить эти вопросы на очном семинаре «Финансирование, бухгалтерский учёт и налогообложение деятельности застройщиков в 2020 году», который пройдет в Красной поляне (Сочи) 3—4 сентября нынешнего года.

Ольга ГАРАЩЕНКО (на фото слева), генеральный директор аудиторской фирмы «Эксклюзив Консалтинг» (ECCON GROUP)

Наталья БРОВКИНА (на фото справа), руководитель отдела консультационных услуг аудиторской фирмы «Эксклюзив Консалтинг» (ECCON GROUP)

Источник: erzrf.ru