При покупке квартиры семья может вернуть до 1,3 млн руб.

Большинство граждан платят государству со своих доходов налог на доходы физических лиц (НДФЛ). Часть налогов можно вернуть. За покупку квартиры в кредит положено два имущественных вычета: от стоимости покупки жилья и от ипотечной ставки, выплаченной банку. Расскажу, сколько можно вернуть и как получить налоговый вычет при покупке квартиры.

Что такое налоговый имущественный вычет

Налоговый имущественный вычет — это жилищный кешбэк, который государство возвращает гражданину при покупке недвижимости.

Получить налоговый вычет при покупке квартиры может только налоговый резидент России, то есть тот, кто получает доходы, с которых платит НДФЛ в размере 13 %.

Возврат средств происходит за счет налога на доходы физлиц (НДФЛ). Уплата НДФЛ — это основное условие для возврата. Если в течение года вы платили налоги, то при приобретении жилья государство возвращает их вам полностью или частично.

Есть два имущественных вычета при приобретении имущества, которые выплачивает государство. Каждый можно получить только один раз. Расскажем подробнее о нюансах.

Налоговый вычет

Райффайзенбанк: лишь 17 % россиян знают, что за покупку жилья в ипотеку положено два налоговых вычета.

Имущественный вычет при покупке квартиры

Его можно получить в следующих случаях:

- при покупке или строительстве жилой недвижимости — квартиры, частного дома, комнаты или их доли (ст. 16 ЖК РФ);

- приобретении земельного участка или его доли, если земля подходит под индивидуальное жилищное строительство.

Получить вычет нельзя при покупке нежилых помещений, в том числе апартаментов.

Вычет положен с фактических расходов на покупку недвижимости, но с суммы не более 2 млн руб. С этой суммы можно вернуть НДФЛ — то есть 13 % от расходов. Максимальная сумма к возврату: 2 млн руб. × 13 % = 260 тыс. руб.

Налоговый имущественный вычет — это возврат ранее уплаченного гражданином налога. Размер суммы, которую можно вернуть за год, зависит от того, какой размер НДФЛ вы уплатили. Но вычет не сгорает — его можно получать ежегодно до полного исчерпания. Остаток недополученной суммы просто переносится на следующий год.

Пример 1. Вы купили квартиру за 6 млн руб. Ваша зарплата — 100 тыс. руб. в месяц, то есть за год НДФЛ составил 156 тыс. руб. Максимальный возврат, на который вы можете претендовать: 2 млн руб. × 13 % = 260 тыс. руб.

Но так как НДФЛ за год — 156 тыс. руб., то в этом году получится вернуть только 156 тыс. руб., а остаток в 104 тыс. руб. будет перенесен на следующий год.

Пример 2. Вы купили комнату за 1,5 млн руб. Эта сумма меньше максимальных 2 млн руб., на которые вообще можно рассчитывать. Тут включается ограничение по факту расходов. В этом случае налог вернут в размере не более 1,5 млн руб. × 13 % = 195 тыс. руб. В привязке к примеру 1 в первый год вернут 156 тыс. руб., во второй — остаток, 39 тыс. руб.

КАК ЗАПОЛНИТЬ 3-НДФЛ ПО ИПОТЕЧНЫМ ПРОЦЕНТАМ В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА.

С 1 января 2014 года вступила в силу новая редакция ст. 220 НК РФ, которая изменила принципы получения налогового вычета. Она разделила тему с имущественными вычетами на до и после.

С 2014 года получить этот налоговый кешбэк можно с нескольких приобретенных объектов недвижимости, но в сумме не более 2 млн руб. на все объекты. Например, вы купили долю в квартире за 900 тыс. руб. — по ней вы получили: 900 тыс. руб. × 13 % = 117 тыс. руб. Но потом купили квартиру за 5 млн руб. У вас есть остаток недополученного вычета в сумме 143 тыс. руб. Его вы сможете заявить по новой квартире.

Имущественный вычет по ипотечным процентам

По закону, если вы взяли на покупку ипотечный кредит, то вам положен еще один имущественный налоговый вычет — по процентам, фактически уплаченным кредитору.

Максимальная сумма, уплаченная по процентам, с которой возвращают налог, — 3 млн руб. То есть вернуть можно не более 3 млн руб. × 13 % = 390 тыс. руб. А сама эта сумма не может быть больше фактически уплаченных банку процентов.

Если вы купили или построили жилье до 2014 года и уже начали получать вычет по процентам, то ограничения в 3 млн руб. нет (п. 4 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ).

В данном виде налогового вычета присутствует ограничение по количеству объектов недвижимости. В отличие от вычета за приобретение недвижимости вычет по ипотечным процентам положен только по одному объекту.

Пример. Вы купили квартиру за 6 млн руб., взяв ипотечный кредит на сумму 5 млн руб. под 9 % годовых на 20 лет.

Проценты за первый год составят 446 290 руб. То есть к возврату — 446 290 руб. × 13 % = 58 018 руб. Остаток будет перенесен на следующий год: 390 000 руб. – 58 018 руб. = 331 982 руб. Вычет по остатку можно будет заявить по итогам следующего года.

Важно понимать, что при приобретении квартиры в ипотеку обычно заявляют два вычета — на сумму договора купли-продажи и по ипотечным процентам. Но НДФЛ — это конкретная сумма за год, и вернуть за год можно не более этой суммы. Остальное — в следующие годы до исчерпания обоих вычетов. То есть если зарплата невысокая, то возврат налога растянется на несколько лет.

Если до 2014 года вы уже купили недвижимость, а вычет по процентам не заявляли, то, если потом купили или купите еще что-то, первоначальное право на получение налогового вычета у вас осталось.

При рефинансировании ипотеки, чтобы не потерять право на налоговый вычет по процентам, обращайте внимание, чтобы в новом кредитном договоре прослеживалась связь с первоначальным договором на покупку или строительство жилья.

Если вы берете новый кредит на рефинансирование текущего с дополнительной суммой, например закрываете этим же кредитом другие долги или хотите дополнительно сумму наличными, то, чтобы у вас не пропало право на вычет по процентам, в новом договоре:

- обязательно должна быть связь с первым договором;

- сумма кредита разделена на две части: погашение основного долга и дополнительная сумма. Тогда сможете получить вычет по процентам пропорционально разбивке.

Пример. Остаток долга по первому кредиту — 1 млн руб. Вы взяли дополнительную сумму 200 тыс. руб. Всего — 1,2 млн руб.

Всего процентов за год в новом банке вы выплатили 120 тыс. руб. На вычет сможете заявить: 120 тыс. руб. × 1 млн руб. / 1,2 млн руб. = 100 тыс. руб.

Для обоих видов имущественного вычета (покупка и проценты) есть нюансы.

Если квартира в совместной собственности супругов

При покупке квартиры в общую совместную собственность каждый супруг имеет право на имущественные вычеты. Таким образом, семья может удвоить вычеты по приобретенной квартире.

В совокупности при покупке квартиры в ипотеку по цене от 4 млн руб. и более можно вернуть до 1,3 млн руб. на семью:

- вычет одного супруга за покупку — 260 тыс. руб.;

- вычет второго супруга за покупку — 260 тыс. руб.;

- вычет по ипотечным процентам на первого супруга — 390 тыс. руб.;

- вычет по ипотечным процентам на второго супруга — 390 тыс. руб.

В данном случае неважно, кто является титульным собственником недвижимости, то есть указан в документах. Если нет брачного договора с раздельным владением недвижимостью, то вся недвижимость, которую купили в браке, — общая.

Перед тем как заявиться на имущественный вычет, супруги могут договориться, как они будут его делить.

Пример. Квартира стоит 3,6 млн руб., у каждого есть право на возврат с 2 млн руб. и на остаток неиспользованной суммы. Можно заявиться обоим. Например, 2 млн руб. + 1,6 млн руб. Тогда у одного останется не израсходовано 400 тыс. руб., которые можно применить на другую покупку.

Если заявиться пополам, по 1,8 млн руб., у каждого останется по 200 тыс. руб. на последующую покупку.

Если заявляется только один супруг на свои 2 млн руб., для этого не нужно писать заявление о перераспределении. У второго супруга остается полный вычет. Тогда, если вдруг сумму налогового вычета по процентам увеличат, второй супруг будет иметь право на новую сумму. А если он уже начал использовать вычет, то остаток измениться не может.

Отказаться от своего вычета в пользу другого нельзя. Такой вопрос возникает, когда один супруг не работает.

Изменить перераспределение вычета за покупку потом тоже нельзя. Это можно будет сделать, только если супруги не израсходуют свой совокупный вычет и применят его при покупке иного жилья.

Что касается налогового вычета по процентам, супруги могут каждый год по-разному определять, в какой пропорции будут получать этот вычет.

Если квартира в собственности несовершеннолетних детей

Если собственность оформлена на несовершеннолетнего ребенка до 18 лет, то вычет могут получить родители (усыновители, опекуны, попечители).

Ребенок не потеряет в этом случае права на свой налоговый вычет. Если впоследствии он купит другую недвижимость, то сможет оформить по ней вычет.

Вычет при строительстве жилья

Заявить право на имущественный вычет по строящемуся объекту можно только после окончания строительства. Если это покупка квартиры в строящемся многоквартирном доме, то после оформления акта приема-передачи квартиры. А при строительстве частного дома — после оформления на него права собственности.

Если жилье в новостройке покупалось с привлечением ипотечного кредита, то вычет по процентам можно заявить с момента получения кредита, а не с момента приемки квартиры от застройщика.

В расчет налоговой базы при строительстве частного дома с нуля или при приобретении недостроенного дома можно включить дополнительные расходы. Например, расходы на разработку проектной и сметной документации, материалы, расходы на подключение коммуникаций.

Такие же расходы можно включить, если вы берете квартиру в новостройке без отделки. Главное условие — это прямо должно быть указано в договоре приобретения (подп. 4 и 5 п. 3 ст. 220 НК РФ).

Нужно помнить об ограничениях по сумме имущественного налогового вычета: 2 млн руб. при покупке и 3 млн руб. по процентам. Налоговая база считается вместе: и стоимость по договору купли-продажи или строительства, и сумма дополнительных расходов.

Как получить налоговый имущественный вычет

Для возврата налога есть четыре способа.

Через налоговую службу. После 31 декабря календарного года имущественный вычет можно получить непосредственно в вашей налоговой. Для этого до 1 мая года, следующего за отчетным, нужно самостоятельно рассчитать налоговый вычет, заполнить налоговую декларацию 3-НДФЛ и отнести ее в ФНС.

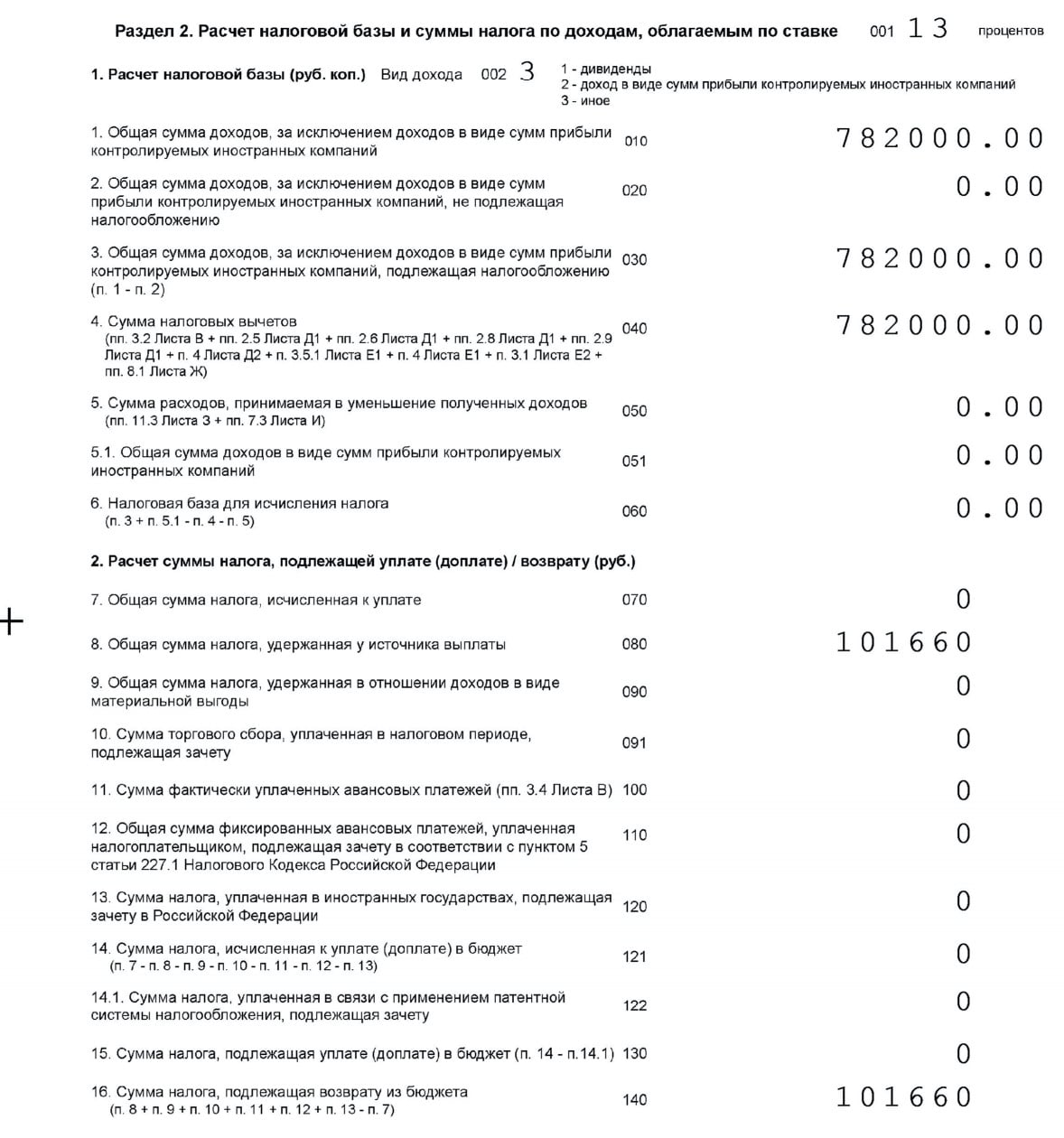

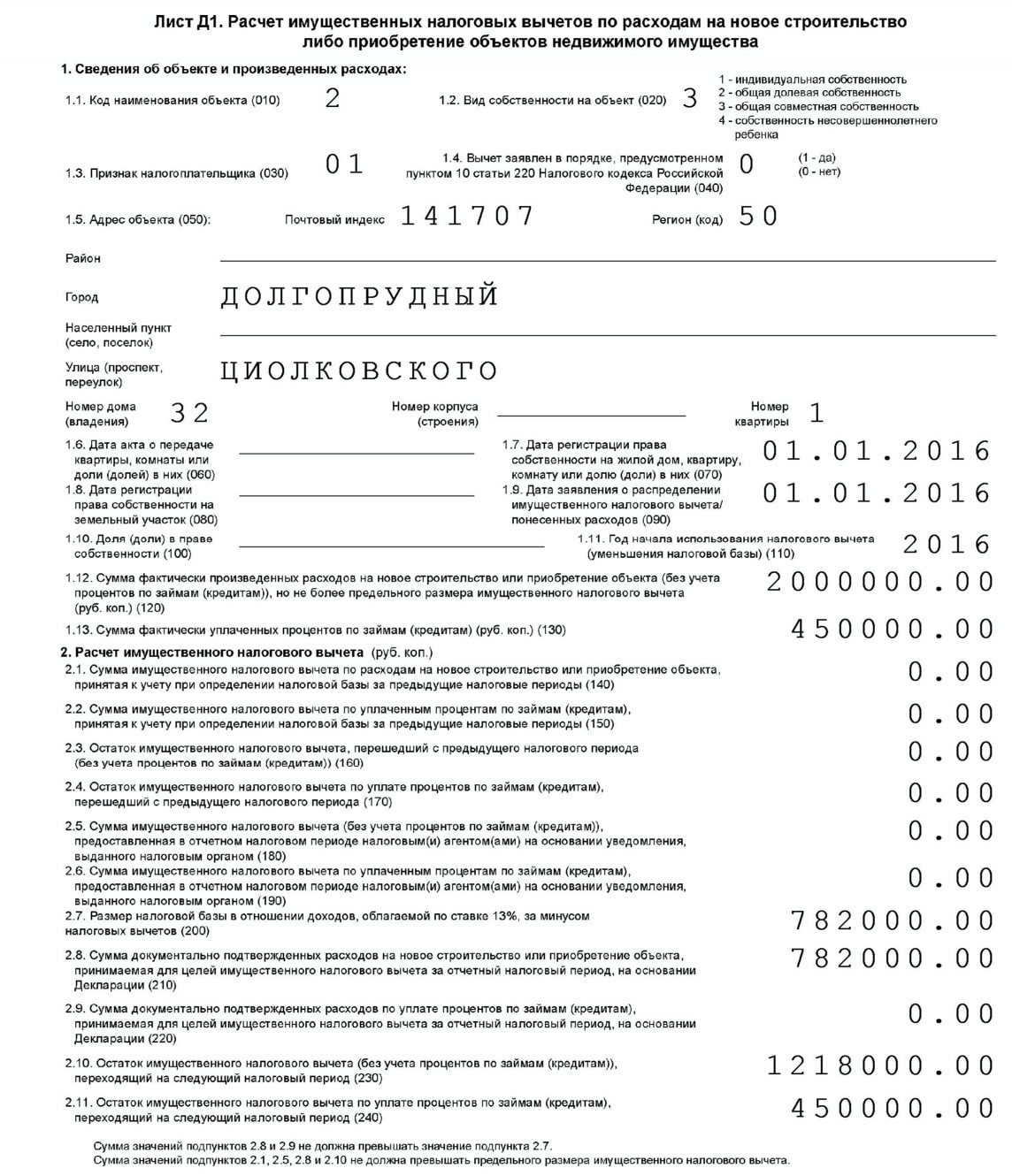

Для оформления налогового вычета заполняется раздел 2 налоговой декларации 3-НДФЛ, а также лист Д1 с расчетом налогового имущественного вычета.

Пример раздела 2 налоговой декларации 3-НДФЛ. Здесь указываются источники получения доходов и размер уплаченного НДФЛ

Пример листа Д1 с расчетом налогового имущественного вычета. Здесь указывается общая сумма положенного имущественного вычета, сумма полученного вычета и остаток. Отдельно указываются расчетные суммы вычета по покупке и по ипотечным процентам

При приобретении жилья вместе с налоговой декларацией нужно принести следующие документы для налогового вычета за квартиру:

- паспорт или свидетельство о рождении несовершеннолетнего собственника;

- документы о расходах на покупку — например, договор приобретения недвижимости, договор участия в долевом строительстве с актом приема-передачи или документы о праве на земельный участок при строительстве частного дома;

- выписку из Единого государственного реестра недвижимости о праве собственности на объект недвижимости или свидетельство о праве собственности, которое оформлялось до июля 2016 года;

- финансовые документы, подтверждающие расходы, например платежные поручения, квитанции, приходные кассовые ордера.

При получении ипотечных процентов дополнительно к вышеуказанным документам нужны:

- кредитный договор;

- платежное поручение о выдаче кредита;

- справка от банка об уплате процентов за год.

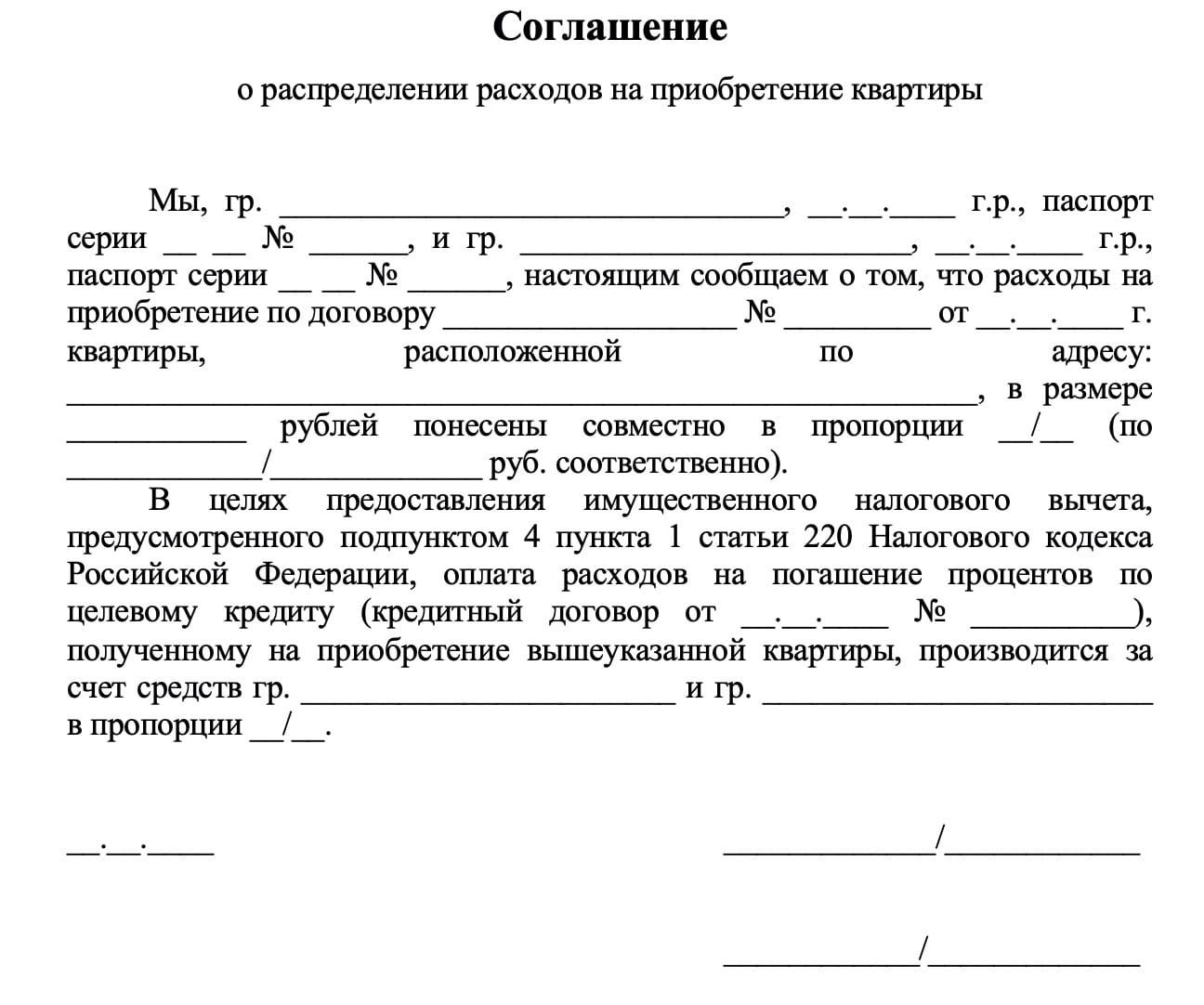

При приобретении недвижимости супругами в общую совместную собственность дополнительно нужно предоставить:

- свидетельство о браке;

- заявление супругов о распределении налогового вычета между собой, если нужно.

С собой нужны оригиналы и копии вышеуказанных документов.

ФНС рассмотрит заявление, декларацию и приложенные документы в течение 3 месяцев. После принятия решения в течение месяца деньги поступят на банковский счет, который вы указали в заявлении.

Так выглядит заявление о распределении вычета

Онлайн. Все, что описано в первом способе, можно оформить и подать в налоговую службу в электронном виде — тогда ходить туда не придется.

Для того чтобы отправить налоговую декларацию онлайн, понадобится электронная цифровая подпись (ЭЦП). Ее можно получить онлайн на сайте ФНС. Такая подпись действительна только для подачи налоговой декларации онлайн и для электронного взаимодействия с ФНС.

Сроки рассмотрения заявления на вычет и документов аналогичны первому способу подачи на вычет.

Заполнить заявление и налоговую декларацию можно в личном кабинете на сайте ФНС

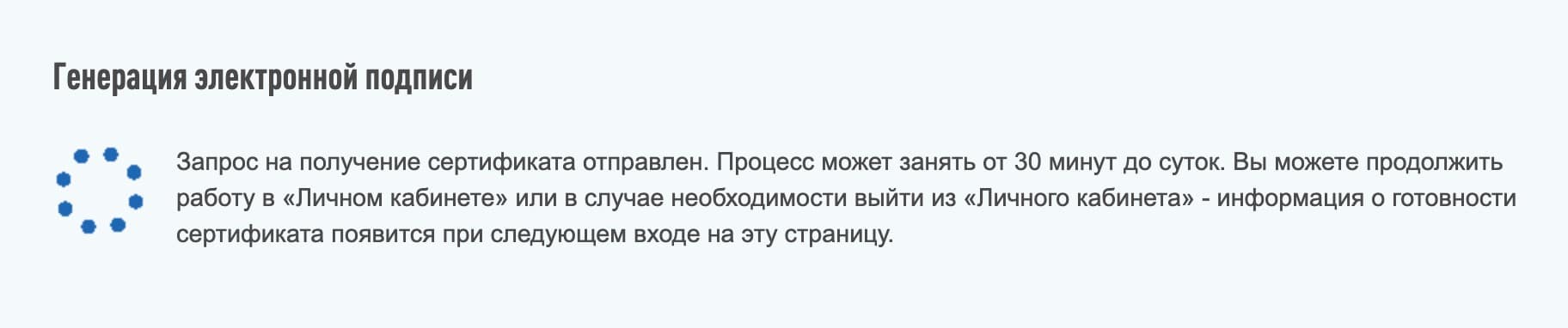

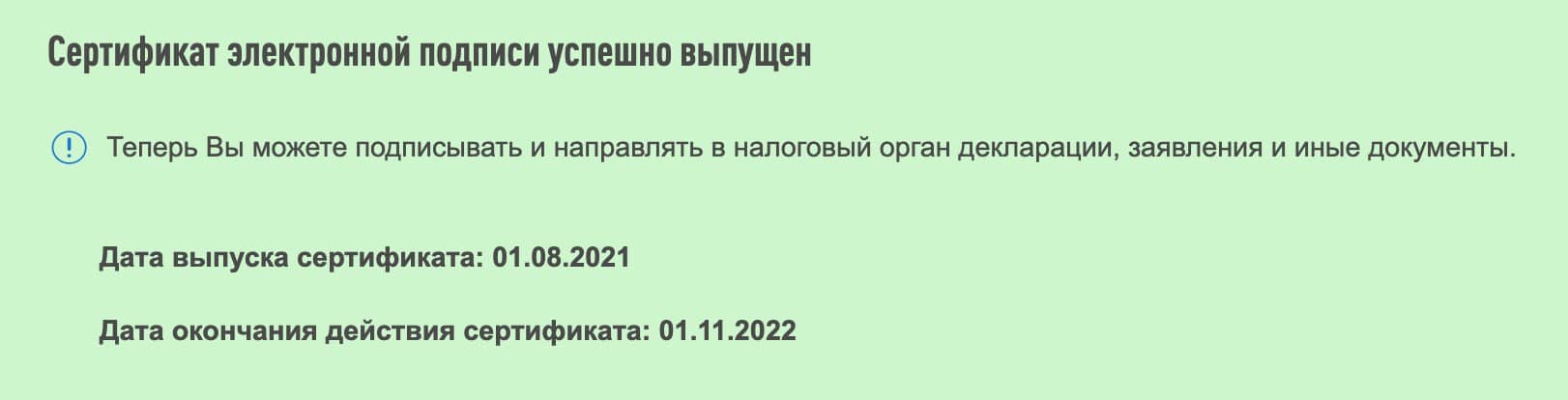

Так формируется электронная подпись

Когда подпись сформирована, ее можно использовать в течение заданного времени. По истечении срока ее действия придется выпустить новую подпись

Упрощенное получение налогового вычета. С мая 2021 года упростился порядок получения имущественных налоговых вычетов. Вычеты будут считаться проактивно.

Это значит, что если в налоговой системе есть сведения о ваших доходах и сведения о сделке и, например, о выплаченных вами банку процентах по ипотеке, то система все проанализирует и рассчитает. Заявление будет сформировано автоматически, а налогоплательщик получит уведомление об этом в личном кабинете на сайте ФНС. Ему нужно будет только подписать ЭЦП и отправить.

Там же можно будет отследить статус заявления. Но нужно понимать, что пока в базе ФНС есть только сведения о наших доходах. Остальные данные пока не передаются — для этого банкам нужно будет только наладить взаимодействие с ФНС.

Через работодателя. Еще один способ оформления имущественного вычета — через работодателя. Он интересен тем, что получать вычет можно уже в текущем году оформления собственности, а не в следующем, как в предыдущих способах. В этом случае работодатель будет начислять зарплату без вычета НДФЛ до полного исчерпания суммы налогового вычета.

Чтобы это сделать, нужно:

- Самостоятельно рассчитать вычет и отнести в ФНС заявление на предоставление уведомления о праве на имущественный вычет. В заявлении нужно правильно указать полное наименование и ИНН работодателя. К заявлению — приложить те же документы, что указаны выше.

- В течение 30 дней с даты вашего заявления ФНС выдает требуемое уведомление. Его нужно будет забрать и отнести на работу.

Так выглядит уведомление, которое нужно передать в бухгалтерию работодателя

Источник www.raiffeisen-media.ruКак вернуть деньги за покупку недвижимости? Особенности налогового вычета

Вы приобрели дом, квартиру, комнату — значит, имеете право вернуть часть своих расходов. Это называется имущественным налоговым вычетом. Поговорим о том, как его оформить и сколько средств можно получить обратно.

Что такое имущественный налоговый вычет?

Налоговый вычет — это сумма, на которую уменьшается налоговая база, а также возврат части уплаченного налога на доходы физического лица — НДФЛ. Этот налог составляет 13%, он удерживается из вашего заработка и перечисляется работодателем в казну государства.

Пример: если вы зарабатываете 90 тыс. руб. до вычета, то на руки вы будете получать 78,3 тыс., поскольку компания ежемесячно будет выплачивать за вас налог в размере 11,7 тыс. руб., то есть за год из вашей зарплаты удерживается 140,4 тыс. руб. Именно эта сумма идет в счет выплаты вычета.

Как налоговый резидент вы сможете получить вычет за расходы на жилую недвижимость. Для этого нужно, чтобы вы проживали в стране не менее 183 дней в течение года и уплачивали налоги, а приобретенная комната, квартира или дом должны находиться на территории РФ.

У имущественного налогового вычета есть два вида: основной и по уплаченным процентам.

Основной имущественный вычет

Такая льгота предоставляется при покупке или строительстве жилья. Максимальная сумма расходов, с которой вы можете получить данный вычет, — 2 млн руб. Это значит, что вы сможете вернуть не более 260 тыс. руб. — 13% от 2 млн. Купили ли вы квартиру за 2 млн, 3 млн или 10 млн — максимум вы сможете вернуть 260 тыс.

Важно: если вы потратили менее 2 млн руб., например, 1,5 млн, то оставшиеся от лимита 500 тыс. будут «перенесены» на расчет при оформлении вычета на покупку следующей жилплощади.

Основной имущественный вычет предоставляется налогоплательщику за один объект недвижимости, а не на каждую покупку — если вы исчерпаете лимит в 260 тыс. руб., то больше льготу вы не оформите.

Вы не сможете получить вычет больше, чем сумма уплаченного вами НДФЛ. При этом если налогов не хватило, чтобы покрыть всю сумму вычета на жилье, то остаток перенесется на следующий год, и это будет происходить до тех пор, пока вам не вернут всю сумму — для этого нужно ежегодно подавать декларацию 3-НДФЛ.

Пример: за покупку квартиры за 4 млн руб. вам полагается вычет в размере 260 тыс. За год с вас удержали 150 тыс. руб. НДФЛ — всю это сумму вы сможете получить в качестве вычета за один налоговый период, но у вас останется 110 тыс. руб. недополученных средств. Остаток можно будет перенести на следующий год.

Если вы покупаете недвижимость в браке, то обоим супругам положен вычет вне зависимости от того, кто вносил средства за покупку и на кого она оформлена.

Пример: супруги приобрели квартиру стоимостью 4 млн руб. Они оба могут оформить вычет и получить по 260 тыс. руб. каждый. С одной половины суммы (2 млн) свои 13% получит муж, с другой — жена.

Если квартира стоила 3 млн, то «семейный» вычет составит 390 тыс. руб. Допустим, муж получит 260 тыс. руб., а жена — 130 тыс.

Муж свой лимит исчерпает, тогда как жена сможет получить оставшиеся 130 тыс. со следующей покупки.

Супруги могут написать заявление на распределение вычета и разделить средства в любых пропорциях. Официально распределять деньги требуется, если стоимость жилплощади меньше, чем сумма двух максимальных вычетов, или в случае, когда недвижимость оформлена на одного, а получать вычет будет второй или оба супруга.

Имущественный вычет по уплаченным процентам

Если налогоплательщик приобретал квартиру на заемные средства, то он имеет право оформить оба вида вычета: и основной, и по процентам.

Налоговый вычет по ипотеке оформляется за фактически уплаченные проценты — за платежи, которые уже состоялись. Ваши будущие траты не учитываются. Это важно, поскольку налогоплательщики могут допускать ошибки, рассчитывая на большие выплаты.

Максимум можно вернуть 13% от 3 млн — 390 тыс. руб. Если ваша переплата меньше этой суммы, например, 1 млн, то возврат составит 130 тыс. руб. Но нужно помнить, что оставшиеся 260 тыс. руб. «сгорят». В случае оформления вычета по расходам за следующую ипотеку вы не сможете их дополучить.

Имущественный вычет по процентам подается на один объект недвижимости. Если вы планируете оформлять еще одну ипотеку, подумайте — возможно, ваше следующее приобретение обойдется вам дороже, и разумнее воспользоваться правом на вычет в следующий раз.

Пример: вы взяли квартиру в ипотеку. Ее стоимость 6 млн руб., вы уже выплатили 1,5 млн руб. процентов. Получается, вы сможете вернуть максимум полагающихся средств по основному вычету — 260 тыс., и еще 13% от 1,5 млн по процентам — 195 тыс. Таким образом, вы получите 455 тыс. руб.

На что обратить внимание:

• Право на вычет сохраняется за вами вне зависимости от того, сколько лет прошло с момента покупки. Например, вы не были официально трудоустроены во время покупки квартиры, но спустя пять лет вы поменяли место работы и стали уплачивать НДФЛ — теперь вы можете подать на вычет.

• При расчете вычета будут применяться те правила, которые действовали в момент приобретения жилплощади. Так, лимит в 2 млн руб. действует с 2008 г., до этого, с 2003 г., он равнялся 1 млн руб., а еще раньше сумма была ограничена 600 тыс. руб. Получается, что, если вы купили квартиру, допустим, в 2006 г., то можете рассчитывать не более чем на 130 тыс. руб. — тогда это был лимит.

• До 2014 г. размер вычета на уплаченные проценты не был ограничен — льготы для такого жилья рассчитываются на всю сумму процентов.

• Если вы купили жилплощадь у близкого родственника, то оформить вычет не получится. Согласно Налоговому кодексу, это называется совершение сделки между взаимозависимыми лицами. До 2012 г. к таким лицам относились все родственники независимо от степени близости: бабушки, кузены, даже родня по линии супруга/супруги — тещи, свекрови и другие.

С 2012 г. появился четкий перечень, в который вошли только супруги, родители и дети, опекуны и попечители, братья и сестры. Соответственно, купить квартиру у остальных родственников и получить при этом вычет можно.

Пример: вы купили квартиру у своей тети в 2011 г. — вычет вам не полагается, так как к тому моменту перечень не был определен, и вы с тетей считались «взаимозависимыми лицами». Вторую квартиру вы купили у дяди в 2014 г. — за расходы по ней вы уже сможете оформить вычет.

• Оформление вычета за новостройку включает еще одну категорию трат — расходы на отделочные работы и стройматериалы. В документах должно быть указано, что вы приобрели не завершенное строительством жилье без отделки. Размер лимита при этом не увеличивается, зато при покупке жилья за 1,5 млн руб. вы сможете добавить к сумме расходы за ремонт, например, на 500 тыс. и получить полный вычет. К таким расходам относятся:

– разработка сметной и проектной документации

– покупка материалов

– оплата услуг за отделочные работы

Как оформить вычет

В список документов для оформления вычета входят:

• Справка 2-НДФЛ

• Декларация 3-НДФЛ

• Выписка из ЕГРН или свидетельство о праве собственности на квартиру

• Акт приема-передачи и договор участия в долевом строительстве

• Подтвержденные платежные документы

• Если были использованы заемные средства — кредитный (ипотечный) договор, справка из банка об уплаченных за год процентах

• Если вычет распределен между семейной парой — заявление от супругов

• Если платили за долю супруга или ребенка — свидетельство о браке и рождении ребенка

Оформить вычет можно двумя способами: через работодателя или через налоговую инспекцию по месту регистрации.

В первом случае вычет можно получить в том же году, когда вы приобрели недвижимость. Вам нужно будет заполнить форму и прикрепить документы в личном кабинете на сайте ФНС. После успешной проверки документов работодатель перестанет удерживать с вас подоходный налог, пока не будет выплачена вся сумма — то есть на руки вы будете получать зарплату больше, чем обычно.

Во втором случае вычет можно получить на следующий год после того, как у вас появилось на него право: если купили недвижимость в 2022 г., значит, подавать документы в ФНС вы будете не ранее 2023 г. После проверки средства будут перечислены на ваш счет.

БКС Мир инвестиций

3 обучающих курса

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций.

Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник bcs-express.ru  Блог

Блог

Имущественные налоговые вычеты — это налоговые вычеты по Налогу на доходы физических лиц (далее по тексту — НДФЛ), установленные статьей 220 Налогового Кодекса Российской Федерации (далее по тексту — НК РФ).

Применение налогового вычета означает, что сумма вычета уменьшает

налогооблагаемый доход налогоплательщика. Так, если доход налогоплательщика 100 тыс.

рублей, а налоговый вычет 20 тыс. рублей, то чтобы исчислить налог, нужно ставку налога

умножить на налогооблагаемый доход 80 тыс. рублей.

Налоговым Кодексом предусмотрены следующие виды имущественных налоговых вычетов:

1) Налоговый вычет при продаже имущества (пп. 1 п. 1 ст. 220, п. 2 ст. 220 НК РФ);

2) Налоговый вычет на выкуп земельного участка (пп. 2 п. 1 ст. 220 НК РФ)

3) Налоговый вычет на приобретение или строительство жилья (пп. 3 п. 1 ст. 220, п. 3 ст. 220 НК РФ) далее по тексту «на приобретение/строительство жилья»

4) Налоговый вычет на погашение процентов по кредитам и займам на приобретение или строительство жилья (пп. 4 п. 1 ст. 220, п. 4 ст. 220 НК РФ) далее по тексту -«на погашение процентов на приобретение/строительство жилья».

Налогообложение НДФЛ доходов от продажи имущества

НДФЛ не облагаются доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период (п. 17.1. ст. 217 НК РФ):

— от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217.1 НК РФ;

— от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Вышеуказанная льгота не распространяются на доходы, получаемые физическими лицами от реализации ценных бумаг, а также на доходы, получаемые физическими лицами от продажи имущества, непосредственно используемого в предпринимательской деятельности.

Особенности налогообложения доходов, полученных при продаже недвижимого имущества физическим лицом определены в ст. 217.1. НК РФ.

Доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более (п. 2 ст. 217.1. НК РФ, см.

Минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий (п. 3 ст. 217.1. НК РФ):

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

В остальных случаях, минимальный предельный срок владения объектом недвижимого имущества составляет пять лет (п. 4 ст. 217.1. НК РФ).

При этом законом субъекта Российской Федерации минимальный предельный срок владения объектом недвижимого имущества может быть уменьшен вплоть до нуля для всех или отдельных категорий налогоплательщиков и (или) объектов недвижимого имущества (это правило не касается минимального предельного срока владения объектом недвижимого имущества, указанного в п. 3 ст. 217.1. НК РФ).

В случае, если доходы налогоплательщика от продажи объекта недвижимого имущества меньше, чем кадастровая стоимость этого объекта по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемый объект недвижимого имущества, умноженная на понижающий коэффициент 0,7, в целях налогообложения налогом доходы налогоплательщика от продажи указанного объекта принимаются равными кадастровой стоимости этого объекта по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на соответствующий объект недвижимого имущества, умноженной на понижающий коэффициент 0,7 (п. 5 ст. 217.1. НК РФ).

Расчет дохода от продажи объектов недвижимого имущества

Это новое приложение к налоговой декларации. Его нужно заполнять по каждому объекту недвижимости, который приобретался в собственность после 1 января 2016 года, и от отчуждения, которого в отчетном периоде был получен доход. Исключения составляют объекты, которые были в собственности в течение минимального предельного срока или более (по общему правилу три года или пять лет). В приложение нужно внести следующие сведения:

— ИНН (можно не указывать в определенном случае);

— номер страницы декларации;

— Ф.И.О.;

— кадастровый номер недвижимости (строка 010);

— кадастровую стоимость объекта на 1 января года, в котором зарегистрирован переход права собственности (строка 020);

— сумму дохода от продажи, рассчитанную исходя из цены договора (строка 030);

— кадастровую стоимость с учетом коэффициента. По общему правилу он составляет 0,7 (строка 040);

— сумму дохода от продажи в целях уплаты НДФЛ (строка 050). Указать нужно наибольшую сумму из строк 030 или 040.

Требуется также поставить подпись и дату подписания декларации. Нужно использовать столько страниц приложения, сколько необходимо. Главное, внести информацию обо всех объектах. На тех страницах декларации, о которых мы не рассказали отдельно, изменения технические. Соответствующие корректировки внесены в порядок заполнения отчетности и электронный формат.

Законом субъекта Российской Федерации вплоть до нуля для всех или отдельных категорий налогоплательщиков и (или) объектов недвижимого имущества может быть уменьшен:

1) минимальный предельный срок владения объектом недвижимого имущества, указанный в пункте 4 ст. 217.1. НК РФ;

2) размер понижающего коэффициента, указанного в пункте 5 ст. 217.1. НК РФ. ПРИМЕР РАСЧЕТА (П.5 СТ.217.1 НК РФ)

Доход Иванова Н.В. от продажи в 2017 году, приобретенной в 2016 году квартиры составил 2 100 000 руб. Кадастровая стоимость квартиры по состоянию на 1 января текущего года, в котором осуществлена государственная регистрация перехода права собственности на эту квартиру, составила 3 300 000 руб. Документально подтвержденные расходы на приобретение квартиры отсутствуют.

Налоговая база по НДФЛ в таком случае определяется с понижающим коэффициентом, применяемый к кадастровой стоимости квартиры, равный 0,7. Кадастровая стоимость квартиры с учетом понижающего коэффициента: 3 000 000 руб. x 0,7 = 2 310 000 руб.

Поскольку доходы Иванова Н.В. от продажи квартиры меньше кадастровой стоимости квартиры с учетом понижающего коэффициента 0,7, для целей налогообложения налоговая база составит: 2 310 000 руб. НДФЛ будет рассчитываться налогоплательщиком следующим образом:

2 310 000 руб. x 13% = 300 300 руб.

В случае если имущество, находившееся в долевой собственности менее минимального предельного срока владения, было продано как единый объект права собственности по одному договору купли-продажи, имущественный налоговый вычет в размере 1 000 000 рублей распределяется между совладельцами этого имущества пропорционально их доле.

Налоговый вычет при продаже имущества

Имущественный налоговый вычет предоставляется (пп. 1 п. 2 ст. 220 НК РФ):

— в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе,

находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 НК РФ, не превышающем в целом 1 000 000 рублей;

— в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного недвижимого имущества, находившегося в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 НК РФ, не превышающем в целом 250 000 рублей;

— в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Вместо получения имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (пп. 2 п. 2 ст. 220 НК РФ).

Налоговые вычеты не применяются в отношении доходов, полученных (пп. 4 п. 2 ст. 220 НК РФ):

— от продажи недвижимого имущества и (или) транспортных средств, которые использовались в предпринимательской деятельности;

— от реализации ценных бумаг;

ПРИМЕР РАСЧЕТА

В 2017 г. Иванов И.И. продал квартиру за 3 000 000 рублей, купленную им в 2015 г. за 2 500 000 рублей. Поскольку квартира находилась в собственности Иванова И.И. менее минимального предельного срока владения, в отношении дохода, полученного от ее

продажи, он обязан предоставить налоговую декларацию по НДФЛ за 2017 г. При заявлении в такой декларации имущественного налогового вычета облагаемый доход Иванова И.И. составит 2 млн. рублей, а НДФЛ= (3 000 000 руб.-1 000 000 руб.) x13%=260 000 руб. Если же Иванов И.И. заявит в декларации не имущественный вычет, а вычет в сумме документально подтвержденных расходов, его облагаемый доход составит 500 000 рублей, а НДФЛ 65 000 рублей: НДФЛ= (3 000 000 руб.–2 500 000 руб.) х 13%=65 000 руб.

Обратите внимание! В случае если имущество, находившееся в долевой собственности менее минимального предельного срока владения, было продано как единый объект права собственности по одному договору купли-продажи, имущественный налоговый вычет в размере 1 000 000 рублей распределяется между совладельцами этого имущества пропорционально их доле.

Обратите внимание! Если каждый владелец доли в праве собственности на имущество продал свою долю, находившуюся в его собственности по отдельному договору купли-продажи, то он вправе получить имущественный налоговый вычет также в размере 1 000 000 рублей.

Налоговый вычет при продаже доли в уставном капитале общества (пп. 2 п. 2 ст. 220 НК РФ).

При продаже доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (имущественных прав).

В состав расходов налогоплательщика, связанных с приобретением доли в уставном капитале общества, могут включаться следующие расходы:

— расходы в сумме денежных средств и (или) стоимости иного имущества, внесенных в качестве взноса в уставный капитал при учреждении общества или при увеличении его уставного капитала;

— расходы на приобретение или увеличение доли в уставном капитале общества.

При отсутствии документально подтвержденных расходов на приобретение доли в уставном капитале общества имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в результате прекращения участия в обществе, не превышающем в целом 250 000 рублей за налоговый период.

При продаже части доли в уставном капитале общества, принадлежащей налогоплательщику, расходы налогоплательщика на приобретение указанной части доли в уставном капитале учитываются пропорционально уменьшению доли такого налогоплательщика в уставном капитале общества.

При получении дохода в виде выплат участнику общества в денежной или натуральной форме в связи с уменьшением уставного капитала общества расходы налогоплательщика на приобретение доли в уставном капитале общества учитываются пропорционально уменьшению уставного капитала общества.

Если уставный капитал общества был увеличен за счет переоценки активов, при его уменьшении расходы налогоплательщика на приобретение доли в уставном капитале учитываются в сумме выплаты участнику общества, превышающей сумму увеличения номинальной стоимости его доли в результате переоценки активов.

Имущественный налоговый вычет применяется также: При продаже имущества (имущественных прав), полученного при ликвидации иностранной организации (прекращении (ликвидации) иностранной структуры без образования юридического лица) налогоплательщиком — акционером (участником, пайщиком, учредителем, контролирующим лицом иностранной организации или контролирующим лицом иностранной структуры без образования юридического лица) (пп. 2.1. п. 2 ст. 220 НК РФ)

При реализации имущественных прав (в том числе долей, паев), приобретенных у контролируемой иностранной компании (пп. 2.2. п. 2 ст. 220 НК РФ)

При реализации имущества, полученного налогоплательщиком-жертвователем в случае расформирования целевого капитала некоммерческой организации, отмены пожертвования или в ином случае (пп. 5 п. 2 ст. 220 НК РФ).

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности) (пп. 3 п. 2 ст. 220 НК РФ).

Налоговый вычет на приобретение или строительство жилья

Имущественные налоговые вычеты «на приобретение/строительство жилья» и «на погашение процентов на приобретение/строительство жилья», не предоставляются в части расходов налогоплательщика на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, покрываемых за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджетов бюджетной системы Российской Федерации, а также в случаях, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 105.1 НК РФ (п. 5 ст. 220 НК РФ).

Право на получение имущественных налоговых вычетов «на приобретение/строительство жилья» и на «погашение процентов на

приобретение/строительство жилья», имеют также налогоплательщики, являющиеся родителями (усыновителями, приемными родителями, опекунами, попечителями) и осуществляющие новое строительство либо приобретение на территории Российской Федерации за счет собственных средств жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих детей в возрасте до 18 лет (подопечных в возрасте до 18 лет). Размер

имущественных налоговых вычетов определяется исходя из фактически произведенных расходов с учетом ограничений, установленных пунктом 3 статьи 220 НК РФ (п. 6 ст. 220 НК РФ).

Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода (п. 7 ст. 220 НК РФ).

Имущественные налоговые вычеты «на приобретение/строительство жилья» и «на погашение процентов на приобретение/строительство жилья» могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении с письменным заявлением кработодателю (налоговый агент) при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом (п. 8 ст. 220 НК РФ).

Имущественный налоговый вычет «на погашение процентов на приобретение/строительство жилья» может быть предоставлен только в отношении одного объекта недвижимого имущества (п. 8 ст. 220 НК РФ).

Если в налоговом периоде имущественные налоговые вычеты «на приобретение/строительство жилья» и «на погашение процентов на

приобретение/строительство жилья» не могут быть использованы полностью, их остаток может быть перенесен на последующие налоговые периоды до полного их использования (п. 9 ст. 220 НК РФ).

У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты «на приобретение/строительство жилья» и «на погашение процентов на приобретение/строительство жилья» могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов (п. 10 ст. 220 НК РФ).

Повторное предоставление налоговых вычетов «на приобретение/строительство жилья» и «на погашение процентов на приобретение/строительство жилья», не допускается (п. 11 ст. 220 НК РФ).

Имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации одного или нескольких объектов имущества не превышающем 2 000 000 рублей (пп. 1 п. 3 ст. 220 НК РФ).

В случае, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы остаток имущественного налогового вычета до полного его использования может быть учтен при получении имущественного налогового вычета в дальнейшем на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

При этом предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды.

При приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на жилой дом (пп. 2 п. 3 ст. 220 НК РФ).

Пример: В 2014 г. гражданин купил пустой участок земли под ИЖС, и только в 2018 году построил на нем жилой дом. В этом случае до 2014 года у него нет права на получение вычета, а начиная с 2018 года он может воспользоваться им, предоставив все документы о собственности на дом, землю и документально подтвердит произведенные расходы по приобретению земли.

Есть дополнительные требования к объектам недвижимости, которые можно использовать для получения имущественного налогового вычета:

нахождение квартиры или дома на территории Российской Федерации;

это должно быть жилое помещение, предназначенное для проживания

граждан. И если приобретается, к примеру, квартира, которая была переведена в нежилое помещение, то вычет не предоставляется.

недвижимость не должна быть коммерческой, только для целей собственного

пользования.

В фактические расходы на новое строительство либо приобретение на территории Российской Федерации жилого дома или доли (долей) в нем могут включаться следующие расходы (пп. 3 п. 3 ст. 220 НК РФ):

расходы на разработку проектной и сметной документации;

расходы на приобретение строительных и отделочных материалов;

расходы на приобретение жилого дома или доли (долей) в нем, в том числе

не оконченного строительством;

расходы, связанные с работами или услугами по строительству (достройке

жилого дома или доли (долей) в нем, не оконченного строительством) и

отделке;

расходы на подключение к сетям электро-, водо- и газоснабжения и

канализации или создание автономных источников электро-, водо- и

газоснабжения и канализации;

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы (пп. 4 п. 3 ст. 220 НК РФ):

расходы на приобретение квартиры, комнаты или доли (долей) в них либо

прав на квартиру, комнату или доли (долей) в них в строящемся доме;

расходы на приобретение отделочных материалов (в строящемся доме);

расходы на работы, связанные с отделкой квартиры, комнаты или доли

(долей) в них, а также расходы на разработку проектной и сметной документации на

проведение отделочных работ (в строящемся доме);

Принятие к вычету расходов на достройку и отделку приобретенного жилого дома или доли (долей) в них либо отделку приобретенной квартиры, комнаты или доли (долей) в них возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки или доли (долей) в них (пп. 5 п. 3 ст. 220 НК РФ).

Для подтверждения права на имущественный налоговый вычет налогоплательщик представляет в налоговый орган (пп. 6 п. 3 ст. 220 НК РФ):

договор о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности налогоплательщика на жилой дом или долю (доли) в нем, — при строительстве или приобретении жилого дома или доли (долей) в нем;

договор о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности налогоплательщика на квартиру, комнату или долю (доли) в них, — при приобретении квартиры, комнаты или доли (долей) в них в собственность;

договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами, — при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

документы, подтверждающие право собственности налогоплательщика на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем, — при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них;

свидетельство о рождении ребенка — при приобретении родителями жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих детей в возрасте до 18 лет;

решение органа опеки и попечительства об установлении опеки или попечительства — при приобретении опекунами (попечителями) жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих подопечных в возрасте до 18 лет;

документы, подтверждающие произведенные налогоплательщиком расходы квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

Имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на указанный вычет, платежных документов, оформленных в установленном порядке и подтверждающих произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) (пп. 7 п. 3 ст. 220 НК РФ).

Налоговый вычет на погашение процентов по кредитам и займам наприобретение или строительство жилья (пп. 4 п. 1 ст. 220, п. 4 ст. 220 НК РФ)

Имущественный налоговый вычет предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3 000 000 рублей при наличии документов, подтверждающих право на получение имущественного налогового вычета, указанных в пункте 3 статьи 220 НК РФ, договора займа (кредита), а также документов,

подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов (п. 4 ст. 220 НК РФ).