Имущественный вычет при ипотеке можно получить как со стоимости жилья по договору (общая стоимость), так и с расходов на уплату ипотечных процентов.

Как получить вычет по ипотечным процентам?

При покупке недвижимости в ипотеку, собственник или супруг/супруга собственника имеет право на:

- основной имущественный вычет (13% от стоимости жилья(доли) по договору, но не более 260 тыс. рублей)

- вычет с расходов на уплату процентов по ипотеке (13% от данных расходов).

Вычет по ипотечным процентам начинают оформлять после получения основного вычета, а точнее в год получения остатка основного вычета. Если Вы решили подать на вычет впервые, то начните с оформления основного имущественного вычета.

Если Ваших доходов достаточно для получения основного вычета, то Вы уже можете начать получать налоговый вычет по ипотечным процентам. Что нужно сделать:

- Необходимо взять в банке справку о фактически уплаченных процентах. Если Вы подаете на вычет по ипотечным процентам впервые, то справку в банке нужно запросить за период с начала кредитования по конец прошедшего года

Пример 1: при оформлении вычета в 2021 году справка нужно оформить по 31.12.2020 года - На основании справки из банка заполняется декларация 3-НДФЛ в том же порядке, что и основной вычет

- К декларации прикладываются документы по списку, приведенному ниже. Полный пакет документов сдается в налоговую инспекцию

Сумма расходов на приобретение (строительство), стоимость объекта (доли) в декларации 3-НДФЛ

Список документов для оформления вычета по ипотеке

Если Вы уже подавали документы на основной имущественный вычет в прошлых годах, а в этом подаете на вычет по ипотечным процентам, то соберите документы по списку:

- декларация 3-НДФЛ (заказать оформление на «ВсеВычеты.Ру»)

- паспорт

- справка 2-НДФЛ

- заявление о возврате НДФЛ

- кредитный договор

- график погашения кредит

- справки из банка о фактически уплаченных процентах.

Если Вы заявляете об имущественном вычете впервые, и Ваших доходов достаточно как для получения основного вычета, так и вычета по ипотечным процентам, то помимо документов, приведенных выше, Вам необходимо представить документы на основной имущественный вычет.

Если Вы заявляете об имущественном вычете впервые, но Ваших доходов не достаточно для получения основного вычета (13% со стоимости купленной недвижимости, но не более 260 000 рублей), то заявлять вычет по ипотечным процентам пока не нужно. Вам необходимо подать сначала на основной имущественный вычет.

Размер имущественного вычета по расходам на уплату процентов по кредиту

С начала 2014 года имущественный вычет по ипотечным процентам ограничили:

- если жилье было приобретено до 1 января 2014 года (право собственности при ДКП/акт приема-передачи при ДДУ оформлено до 1 января 2014 года), то вычет можно получить со всей суммы расходов на уплату процентов;

- если жилье было приобретено после 1 января 2014 года, то вычет можно получить с суммы, не превышающей 3 млн. рублей (если сумма расходов на уплату процентов по кредиту (не за год, а за весь период кредитования) выше 3 млн. рублей, то вычет будет предоставлен только с 3 млн. рублей, если ниже, то с фактической суммы).

- Если сумма полученного кредита превышает стоимость купленной недвижимости, то вычет с расходов на уплату ипотечных процентов будет получен не со всей суммы. Размер вычета будет рассчитан, исходя из расходов на покупку недвижимости в общей сумме кредита.

Согласно Письму Минфина РФ от 22 августа 2014 г. №03-04-05/42128.

Можно ли получить вычет с кредита?

При покупке недвижимости в ипотеку, собственник имеет право как на основной имущественный вычет (13% от стоимости жилья по договору, но не более 260 тыс. рублей), так и на вычет с расходов на уплату процентов по кредиту (13% от данных расходов).

Вычет с расходов на погашение кредита получить нельзя, а вот с расходов на погашение процентов по кредиту — можно, но есть ряд условий:

- Не с каждого кредита можно получить вычет. Он должен быть целевым (взят и фактически израсходован на строительство или приобретение жилья). То есть с организацией, предоставившей кредит, должен быть заключен договор, в котором указана цель кредита: приобретение либо строительство жилья на территории Российской Федерации согласно пп.4 п.1 ст.220 НК РФ. Получить вычет с нецелевого кредита нельзя, даже при условии покупки недвижимости за счет данных средств.

Согласно Письму Минфина РФ от 19.06.2014 № 03-04-07/29416. - Кредит должен быть фактически израсходован на приобретение жилья на территории РФ, а не на другие цели. Иначе будет применен коэффициент, исходя из той части кредита, которая пошла на покупку недвижимости.

- Вычет может быть предоставлен в отношении только одного объекта недвижимости.

Согласно п. 4 ст. 220 НК РФ. - Вычет с расходов на погашение кредита можно получить только по тому же жилью, по которому оформлен имущественный вычет, если право на вычет возникло до 1 января 2014 года.

- При покупке недвижимости с привлечением ипотеки после 1 января 2014 года(право на вычет после 1 января 2014 года) появилась возможность заявить вычет с расходов на уплату ипотечных процентов, даже если раннее налогоплательщик воспользовался вычетом за покупку другой недвижимости, приобретенной за счет только собственных средств или в ипотеку, но вычет по ипотечным процентам не заявлялся.

Согласно Письму Минфина РФ от 16.12.14 № 03-04-05/64922.

Таким образом, вычет по расходам на уплату ипотечных процентов больше не привязан к основному вычету: основной вычет можно получить по одному объекту недвижимости, а вычет по ипотечным процентам — по другому объекту недвижимости.

Согласно Письму Минфина от 03.11.15 г. №03-04-05/63421, Письму ФНС РФ от 21.05.2015 г. №БС-4-11/8666.

Имущественный вычет по ипотеке при совместной собственности

Если недвижимость была приобретена в совместную собственность, и право на вычт появилось до 1 января 2014 года, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам распределяется согласно данному заявлению. Нельзя оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0%, например.

Если недвижимость была приобретена в совместную собственность, и право на вычет появилось с 1 января 2014 года и позже, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам может распределяться ежегодно по дополнительному заявлению. Например, оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0% в первый год, а на следующий год в иной пропорции.

Согласно Письму от 01.10.2014 № 03-04-05/49106

Имущественный вычет по ипотеке при долевой собственности

Вычет оформляется с года, когда будет получен остаток вычета по основной сумме (стоимость жилья по договору). Ранее декларировать вычет по ипотечным процентам нет смысла.

При оформлении долевой собственности необходимо учитывать, что вычет по ипотеке распределяется согласно доли, указанной в свидетельстве о праве собственности. В другой пропорции оформить нельзя (исключение: супруги при возникновении права на вычет с 1 января 2014 года и позже), при этом не важно, кто является заемщиком, кто созаемщиком.

Источник: vsevichety.ru

Как написать ипотеку в справке о доходах

Подраздел 6.2. Срочные обязательства финансового характера

110. В данном подразделе указывается каждое имеющееся на отчетную дату срочное обязательство финансового характера на сумму, равную или превышающую 500 000 рублей, кредитором или должником по которым является гражданский служащий (работник), его супруга (супруг), несовершеннолетний ребенок.

111. В графе “Содержание обязательства” указывается существо обязательства (заем, кредит и другие).

112. В графе “Кредитор (должник)” указывается вторая сторона обязательства и ее правовое положение в данном обязательстве: кредитор или должник, его фамилия, имя и отчество (наименование юридического лица), адрес.

а) если гражданский служащий (работник), его супруга (супруг) взял кредит в Сбербанке России и является должником, то в графе “Кредитор (должник)” указывается вторая сторона обязательства: кредитор ОАО “Сбербанк России”;

б) если гражданский служащий (работник), его супруга (супруг) заключил договор займа денежных средств и является займодавцем, то в графе “Кредитор (должник)” указываются фамилия, имя, отчество и адрес должника: должник Иванов Иван Иванович, г. Москва, Ленинский проспект, д. 8, кв. 1. Основанием возникновения обязательства в этом случае является договор займа с указанием даты подписания. В случае если договор займа предусматривал выплату должником суммы процентов за пользование денежными средствами, полученную сумму процентов следует указать в разделе 1 Справки.

113. В графе “Основание возникновения” указываются основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

114. В графе “Сумма обязательства/размер обязательства по состоянию на отчетную дату” указываются сумма основного обязательства (без суммы процентов) (т.е. сумма кредита, долга) и размер обязательства (оставшийся непогашенным долг) по состоянию на отчетную дату. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на отчетную дату. В графе “Условия обязательства” указываются годовая процентная ставка обязательства, заложенное в обеспечение обязательства имущество, выданные в обеспечение исполнения обязательства гарантии и поручительства.

115. Помимо прочего подлежат указанию:

а) договор о предоставлении кредита, в том числе при наличии у лица кредитной карты с доступным лимитом овердрафта (указываются обязательства, возникшие в связи с имеющейся задолженностью по кредитной карте на конец отчетного периода свыше 500 000 рублей);

б) договор финансовой аренды;

г) договор финансирования под уступку денежного требования;

д) обязательство вследствие причинения вреда (финансовые) и т.д.

116. Отдельные виды срочных обязательств финансового характера:

а) участие в долевом строительстве объекта недвижимости.

До получения свидетельства о государственной регистрации объекта долевого строительства информация об имеющихся на отчетную дату обязательствах по договору долевого строительства подлежит отражению в данном подразделе. При этом не имеет значения, оформлялся ли кредитный договор с банком или иной кредитной организацией для оплаты по указанному договору.

На практике распространены случаи, когда период с даты выплаты в полном объеме денежных средств в соответствии с договором долевого участия до подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства и его государственной регистрации может составлять более года. В этой связи сведения об имеющихся на отчетную дату обязательствах имущественного характера застройщика по договору долевого участия по отношению к участнику долевого строительства, которым в соответствии с договором долевого участия обязательства по уплате полной стоимости квартиры в многоквартирном доме выполнены, подлежат отражению в подразделе 6.2 Справки. В этом случае в графе 3 подраздела 6.2 Справки указывается вторая сторона обязательства: должник, наименование юридического лица, адрес организации, с которой заключен договор долевого участия, остальные графы заполняются также в соответствии с договором долевого участия согласно ссылкам к данному разделу справки, при этом в графе “Содержание обязательства” можно отразить, что денежные средства переданы застройщику в полном объеме.

б) обязательства по ипотеке в случае разделения суммы кредита между супругами.

Согласно пунктам 4 и 5 статьи 9 Федерального закона от 16 июля 1998 г. N 102-ФЗ “Об ипотеке (залоге недвижимости)” обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

Таким образом, если в кредитном договоре, на котором основан договор об ипотеке, сумма кредита разделена между супругами, созаемщиками, то в данном подразделе в графе 5 следует отразить в каждой справке (гражданского служащего (работника) и его супруги (супруга)) сумму в соответствии с данным договором. Если в кредитном договоре сумма обязательств не разделена, то следует отразить всю сумму обязательств, а в графе 6 названного подраздела указать созаемщиков.

Как отразить ипотечный кредит в справке о доходах, расходах и обязательствах госслужащего?

Подскажите, пожалуйста, если в 2015 году я стала участником долевого строительства, дом не сдан, на руках только договор об участии в долевом строительстве. На эту недвижимость был взят ипотечный кредит, который я оплачиваю банку. Как отразить это в справке о доходах, расходах и обязательствах гос служащего. Спасибо.

На этот счет Методические рекомендации по вопросам представления сведения о доходах, расхода (утверждены Минтрудом России) говорят следующее:

58. Особенности заполнения раздела «Сведения о расходах»:

1) приобретение недвижимого имущества посредством участия в долевом строительстве.

Сведения об объекте долевого строительства, в отношении которого заключен

договор участия в долевом строительстве, отражаются в сведениях о расходах в случае, если уплаченная в отчетный период по указанному договору сумма

превышает общий доход служащего (работника) и его супруги (супруга) за три

последних года, предшествующих совершению сделки.

При заключении в отчетном периоде нескольких договоров участия в долевом

строительстве учитывается общая сумма, уплаченная по всем договорам.

В случае, если уплаченная по договору (договорам) сумма не превышает общий доход служащего (работника) и его супруги (супруга) за три последних года,

предшествующих совершению сделки (сделок), информация об имеющихся на отчетную дату обязательствах по договору (договорам) долевого строительства подлежит отражению в подразделе 6.2 справки «Срочные обязательства финансового характера».

При этом не имеет значения, оформлялся ли кредитный договор с банком или иной кредитной организацией для оплаты по указанному договору.

На практике распространены случаи, когда период с даты выплаты в полном объеме денежных средств в соответствии с договором долевого участия до подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства и его государственной регистрации может составлять более года. В этой связи сведения об имеющихся на отчетную дату обязательствах имущественного характера застройщика к участнику долевого строительства, которым в соответствии с договором долевого участия выполнены обязательства по уплате полной стоимости подлежащего передаче объекта, подлежат отражению в подразделе 6.2 справки. После осуществления лицом — участником долевого строительства государственной регистрации права собственности на недвижимое имущество, приобретенное на основании договора долевого участия, сведения об этом имуществе подлежат указанию в подразделе 3.1 справки;

127. Отдельные виды срочных обязательств финансового характера:

1) участие в долевом строительстве объекта недвижимости. До получения свидетельства о государственной регистрации объекта долевого строительства информация об имеющихся на отчетную дату обязательствах по договору долевого строительства подлежит отражению в данном подразделе. При этом не имеет значения, оформлялся ли кредитный договор с банком или иной кредитной организацией для оплаты по указанному договору.

На практике распространены случаи, когда период с даты выплаты в полном объеме денежных средств в соответствии с договором долевого участия до подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства и его государственной регистрации может составлять более года. В этой связи сведения об имеющихся на отчетную дату обязательствах имущественного характера застройщика по договору долевого участия по отношению к участнику долевого строительства, которым в соответствии с договором долевого участия обязательства по уплате полной стоимости квартиры в многоквартирном доме выполнены, подлежат отражению в подразделе 6.2 справки. В этом случае в графе 3 подраздела 6.2 справки указывается вторая сторона обязательства: должник, наименование юридического лица, адрес организации, с которой заключен договор долевого участия, остальные графы заполняются также в соответствии с договором долевого участия согласно ссылкам к данному разделу справки, при этом в графе «Содержание обязательства» можно отразить что денежные средства переданы застройщику в полном объеме. Аналогичный порядок распространяется на сделки по участию в строительстве объекта недвижимости, например, ЖСК, предварительные договоры купли-продажи и другие формы участия.

6.2. Срочные обязательства финансового характера

Сумма обязательства/размер обязательства по состоянию на отчетную дату (руб.)

Банк ВТБ-24 (ПАО) г. Москва, ул. Мясницкая, д. 35

Договор от 08.08.2013 N 123/5

ОАО “Сбербанк России”, г. Москва, ул. Вавилова, д. 19

Договор от 23.07.2014 N 555

Сдача в аренду квартиры сроком на 3 года

Петров Сергей Сергеевич, 564789, г. Тула, ул. Строителей, д. 1, корп. 2, 43В. 18

Сидоров Михаил Юрьевич, 123456, г. Москва, ул. Пехотная, д. 23, 43В. 34

Договор займа от 13.12.2014

Беспроцентный на 8 месяцев, под залог мотоцикла Хонда

Банк ВТБ-24 (ПАО) дополнительный офис “Кредитный центр “Зубовский бульвар”, г. Москва, Зубовский бульвар, д. 27, стр. 1

Дебетовая карта с разрешенным овердрафтом в рамках зарплатного проекта. Кредитный договор от 18.07.2008 N 123/000-04401

Договор участия в долевом строительстве

Застройщик: ЗАО “Первый ДСК” г. Москва, ул. Рябиновая, 15

Предварительный договор купли-продажи квартиры от 01.12.2013

Строительство многоквартирного дома. Предоставление двухкомнатной квартиры. Срок – апрель 2015 г.

Указываются имеющиеся на отчетную дату срочные обязательства финансового характера на сумму, равную или превышающую 500 000 руб., кредитором или должником по которым является лицо, сведения об обязательствах которого представляются.

Указывается существо обязательства (заем, кредит и другие).

Указывается вторая сторона обязательства: кредитор или должник, его фамилия, имя и отчество (наименование юридического лица), адрес.

Указываются основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

Указываются сумма основного обязательства (без суммы процентов) и размер обязательства по состоянию на отчетную дату. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на отчетную дату.

Указываются годовая процентная ставка обязательства, заложенное в обеспечение обязательства имущество, выданные в обеспечение обязательства гарантии и поручительства.

Все о справке 2-НДФЛ для получения ипотечного кредита в деталях

Для оформления ипотеки необходимо предоставить ряд документов в банк.

Одним из них является справка 2 НДФЛ о подтверждении доходов физического лица.

Из статьи Вы узнаете, как получить справку, сроки получения, сколько она действительна и другую подробную информацию о документе.

О справке 2-НДФЛ

Для того, чтобы банк одобрил заявку на ипотеку, ему необходимо получить подтверждение доходов заемщика . Справка 2 ндфл является тем самым документом, который может доказать, что гражданин имеет финансовую возможность впоследствии выплатить долг по ипотечному кредиту.

Помимо ипотеки , справка понадобится в следующих случаях:

- при оформлении потребительского кредита или займа;

- для получения визы;

- для подтверждения статуса малоимущего;

- при оформлении пенсии.

Документ содержит сведения , которые представляются в строго установленной форме. Из справки можно получить следующую информацию:

- полные реквизиты организации, ее выдавшей;

- сведения о физическом лице, чьи доходы фиксируются (включая паспортные данные, адрес места жительства, ИНН);

- сумма доходов с указанием налоговых отчислений и других видов вычета;

- регулярность поступления денежных средств заемщику.

В конце указывается итоговая сумма дохода за весь указанный период, размер уплаченного налога и других отчислений.

Информация в справке 2-НДФЛ заверяется печатью предприятия, выдавшей ее, подписью директора и бухгалтера.

Требования банка к справке о доходах

Важно, что справка 2 НДФЛ сообщает о доходах физического лица за определенный период. У банков есть особые требования к данной характеристике документа.

Так, для получения ипотечного кредита, в зависимости от банка, справка о доходах должна быть представлена за 3, 6, 12 последних месяцев.

Каждый банк определяет сам, за какой период должна быть справка у заемщика. Поэтому перед запросом документа у работодателя, важно узнать условия предоставления кредита в выбранном кредитном учреждении.

Например, оформляя ипотеку в Сбербанке России , в справке 2 ндфл указываются доходы за последние 6 месяцев, в Московском кредитном банке – за 3 месяца.

Документ в обязательном порядке проходит проверку кредитным менеджером и службой безопасности банка. Они проверяют подлинность предоставленных заемщиком документов .

Кстати, справка 2-НДФЛ нужна не всегда. Некоторые банки предлагают получение ипотеки всего по двум документам .

Сколько действует?

Срок действия выданной справки не ограничен законодательно . Однако любая кредитная организация может выдвигать свои требования по данному вопросу. Чаще всего банки просят справку о доходах, выданную не ранее 1 месяца назад.

В случаях, когда речь идет о крупных банках, документ должен быть выдан не ранее 14 календарных дней назад.

Если речь идет о кредите в особо крупных размерах, лучше справку у работодателя запросить в самый последний момент, чтобы срок выдачи на момент предоставления документов не превышал 2-3 дней.

Способы получения

Получение справки о доходах происходит несколькими способами в зависимости от типа граждан, которым она нужна.

Получить у работодателя

Согласно установленным правилам, получить справку о доходах можно у работодателя. Это касается только работающих слоев населения.

Работнику предприятия нужно обратиться в бухгалтерию с просьбой оформить справку 2 ндфл. Запрос не может быть отклонен.

По закону, работник имеет право запрашивать подобные документы в период работы и даже после увольнения в течении, как минимум, 5 лет.

Для военной ипотеки

Военнослужащий может оформить ипотеку без справки 2 ндфл. Согласно установленным требованиям к военной ипотеке, выплата кредита происходит не за счет средств военнослужащих, а за счет Министерства обороны РФ. Таким образом, банк не нуждается в официальном подтверждении доходов заемщика.

Однако получить военную ипотеку не так просто . Для начала военнослужащему следует стать участником накопительно-ипотечной системы, и только через 3 года после данного шага можно получить жилье по программе военной ипотеки.

В декретном отпуске

Так как в справке о доходах прописаны доходы физического лица, облагаемые налогом, то обычно в период декрета справка 2 ндфл не выдается . Установленные законодательством пособия для лиц в декрете (по беременности и родам, по уходу за ребенком) налогом не облагаются.

Однако в ряде случаев предприятие выдает справку работнику:

- Если во время декретного отпуска сотруднику предприятия выписывается премия.

- Сотруднице в декрете предприятие оказывает материальную помощь.

- Находясь в декрете сотрудница изъявила желание работать неполный рабочий день, тем самым совместила работу с декретным отпуском.

- Если на предприятии сотрудница имеет иные виды дохода, которые облагаются налогом.

Для получения справки 2 ндфл сотруднице в декрете достаточно обратиться с бухгалтерию предприятия. Вот только оформление ипотеки в декрете – дело не простое.

Сроки выдачи

После получения письменного запроса от сотрудника организации, бухгалтер обязан выписать справку 2 ндфл в течение 3 рабочих дней.

В зависимости от размера организации, загруженности соответствующего подразделения, срок может быть увеличен до 5 рабочих дней. В маленьких компаниях срок выдачи не превышает одного рабочего дня.

Источник: poisk2.ru

Необходимость в налоговой декларации 3-НДФЛ и нюансы оформления документа

Ипотека решает квартирный вопрос, а налоговый вычет несколько снижает расходы на выплаты. Подать заявление на компенсацию часто мешает недостаток знаний и обязательная подача декларации о доходах. Необходимо изучить законодательство перед тем, как заполнять 3-НДФЛ на налоговый вычет за проценты по ипотеке, и какой образец использовать.

.jpg)

Налоговый вычет уменьшает расходы на выплаты по ипотеке.

Особенности вычета по ипотеке на приобретение жилья

Право на вычет возникает с даты покупки недвижимости по ипотечному договору и не имеет срока давности, но расчет будут делать за последние 3 года перед обращением в налоговую.

Можно получить не деньги, а освобождение от налогов при оформлении компенсации через работодателя. Для этого придется сдавать документы в подразделение ФНС, но без декларации.

Правительство установило для россиян 2 вида вычетов после покупки недвижимости по ипотеке:

- имущественный;

- возврат налога с процентов.

Оформив заявку на имущественный вычет, заемщик получает шансы вернуть часть суммы, потраченной на покупку жилья. Второй вариант предполагает компенсацию за средства, перечисленные банку.

Это разные вычеты, но оформлять их можно одновременно. Сначала будут компенсировать налог на покупку, а потом проценты.

Заемщики, которые имеют право на возврат процентов по кредиту

Возврат процентов по ипотеке доступен работающим гражданам, которые отчисляют налоги.

Обращаться имеют право:

- налогоплательщики и резиденты России;

- плательщики налога на доходы физических лиц по ставке 13%.

Работать можно без записей в трудовой книжке, но заказчики не всегда делают отчисления с подобных доходов. Серые зарплаты по-прежнему распространены в РФ. Нужно уточнить этот нюанс, и если руководитель платит налоги, то появится возможность получить вычет.

Работающие заемщики имеют право на возврат процентов по кредиту.

Вернуть деньги могут ИП, если выбрали общую систему налогообложения и выплату налога по ставке 13%.

Возврат вправе оформлять или муж, или жена. При этом неважно, кто платит.

Суммы для компенсации

Если покупка квартиры оформлена с использованием ипотечного кредита после 1 января 2014 г., то можно вернуть 650 тыс. руб. Эта сумма включает 13% с 2 млн руб. за недвижимость, т. е. 260 тыс. руб., и 390 тыс. руб. за проценты.

Возврат налога с процентов на недвижимость, купленную до 2014 г., не имеет ограничений, но при обращении в 2020 г. можно получить вычет только за 2017-2019 гг.

На размер вычета влияют:

- цена недвижимости;

- дата заключения сделки;

- сумма оплаченных процентов.

Чем меньше зарплата, тем длительнее будет процесс возвращения налогового вычета. Если рассчитаться с банком досрочно, то сумма компенсации процентов окажется минимальной.

Список документов

Владельцам недвижимости, купленной при помощи жилищного кредита, понадобятся:

- паспорт;

- договор купли-продажи;

- свидетельство о собственности или выписка из Росреестра;

- кредитный договор;

- справка из банка об уплаченных процентах;

- декларация о доходах.

.jpg)

Владельцам недвижимости понадобится паспорт.

В большинстве случаев справка в банке выдается в момент обращения. Иногда процесс может растянуться на 1-2 дня и оказаться платным. Справки стоят недорого — 100-150 руб. Зато это намного проще, чем собирать и хранить чеки или распечатывать их после перечисления через кабинеты онлайн-банков.

Раньше требование о предъявлении квитанций тоже было одним из препятствий для подачи документов на вычет. Сейчас оно почти нигде не выдвигается.

Справку о доходах можно найти на сайте ИФНС. Ее загружают на портал весной. Если нет желания ждать, то придется обратиться в бухгалтерию. Там по просьбе сотрудника или работодателя напечатают эту справку и выдадут ее раньше.

Ограничения и нюансы

Вычет зависит от размера доходов и налогов. Если человек работает без оформления, не делает никаких отчислений, то не имеет права на выплаты. Компенсируется только 13% от стоимости жилья. Государство установило предел для выплат и категории граждан, которые не могут претендовать на выплаты. Например, если гражданин использовал государственную субсидию при покупке жилья или соответствующую материальную помощь от работодателя.

Нет смысла обращаться в ФНС после покупки недвижимости у родственников. Не получит вычет ИП, работающий по упрощенной системе.

Необходимость в налоговой декларации

При оформлении вычета потребуется 3-НДФЛ. Возврат рассчитывается с учетом доходов и налогов. Это главный документ при проверке данных гражданина и размеров возможных выплат.

Декларация считается самым сложным документом. Подсчеты годового дохода, налогов, выявление общей базы, вычисление нужного процента вызывают затруднения. Непросто выявить остаток при повторном обращении за вычетом. Малейшая неточность может стать причиной отказа. Вопрос легко решается при обращении к специалистам, которые заполнят декларацию. Цена в таких случаях договорная.

Если нет желания платить, то лучше использовать электронные сервисы. Благодаря компьютерным программам подача декларации стала доступна даже гражданам, далеким от бухгалтерии.

Подсчеты годового дохода вызывают затруднения.

Особенности справки 3-НДФЛ для получения вычета по ипотечным процентам

Для подачи документов на получение вычета нет четких временных ограничений. Соответственно, документы разрешено подавать в удобное время в любом месяце.

Заполнять 3-НДФЛ для этих целей проще. Можно пропустить лишние страницы и пункты.

Способы заполнения документа

Есть несколько вариантов заполнения декларации. Самый простой вариант — сделать это в соответствующем приложении в «Личном кабинете» гражданина.

Можно оформить бланк декларации на компьютере или распечатать и заполнить обязательные пункты.

Правила оформления декларации: пошаговая инструкция

Следует помнить: необходима декларация для вычета. К остальным справкам предъявляются другие требования. Соответственно, данные там указываются иные.

- скачать на портале ФНС справки 3-НДФЛ за необходимый период;

- подготовить нужные документы;

- оформить страницы, необходимые для заполнения, или внести данные в «Личном кабинете» на сайте налоговой организации.

Декларация содержит 20 листов, но для возврата НДФЛ по ипотеке нужны не все. Портал налоговой сразу предлагает только нужные страницы. При отказе от услуг электронного сервиса соблюдайте правильную очередность самостоятельно. Сначала следует заполнить титульный лист. Затем — первое и седьмое приложения.

В конце — первый и второй разделы. На каждой странице следует поставить дату и подпись.

При заполнении ручкой разрешены только синий и черный цвета.

Титульный лист

Этот раздел ознакомительный, в него вносятся общие данные. Не следует вносить информацию в раздел, который должен заполнять налоговый инспектор.

Титульный лист (форма 3-НДФЛ).

- налоговый период — 34;

- номер корректировки — 0 при первой сдаче;

- код налоговой организации;

- код страны — 643 для России;

- код категории налогоплательщика — 760 для физлиц;

- статус — 1 для налоговых резидентов России, 2 — для нерезидентов;

- Ф.И.О., сведения из паспорта, адрес и телефон налогоплательщика.

Необходимо поставить подпись и дату.

Первый раздел

Этот блок содержит суммы, которые подлежат возврату. Его следует заполнять после всех расчетов, имея под рукой нужные цифры. Обязательно указать сведения об организациях, выплачивающих доход.

Первый раздел (форма 3-НДФЛ).

- 010 — код 2, возврат подоходного налога;

- 020 — код 07, если НДФЛ удерживается из дохода по трудовому договору, 08 — зарплата без удержания налога, 09 — дивиденды, 10 — иной доход;

- 030 — код ОКТМО муниципального образования, на территории которого платится подоходный налог;

- 040 — 0 — сумма, подлежащая возврату в бюджет;

- 050 — возврат.

Второй

Во втором блоке рассчитывается база для расчета возврата.

Ко всем пунктам даются пояснения:

- 010 — годовой доход, рассчитывается по 2-НДФЛ;

- 020 — доходы, не подлежащие налогообложению;

- 040 — размер имущественного вычета;

- 060 — база для исчисления НДФЛ, разница дохода и вычета;

- 070 — общая сумма налога — 13% от базы для исчисления;

- 080 — удержанные налоги за год;

- 160 — налог, который ФНС возвращает, разница сумм в 080 и 070 пунктах.

Второй раздел (форма 3-НДФЛ).

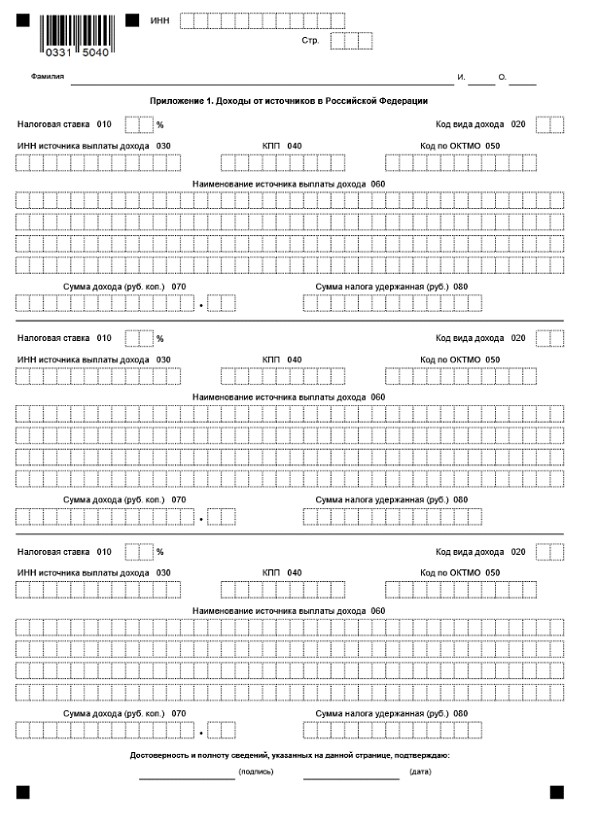

Приложение 1

В этом блоке заполняются сведения по заработной плате, которая облагается подоходным налогом. Данные можно взять из 2-НДФЛ, которую надо заранее заказать в бухгалтерии или найти в «Личном кабинете» на сайте ФНС.

Приложение 1 (форма 3-НДФЛ).

В строчках приложения пишется ставка налога, код дохода, указываются данные организации, размер годового дохода и налога.

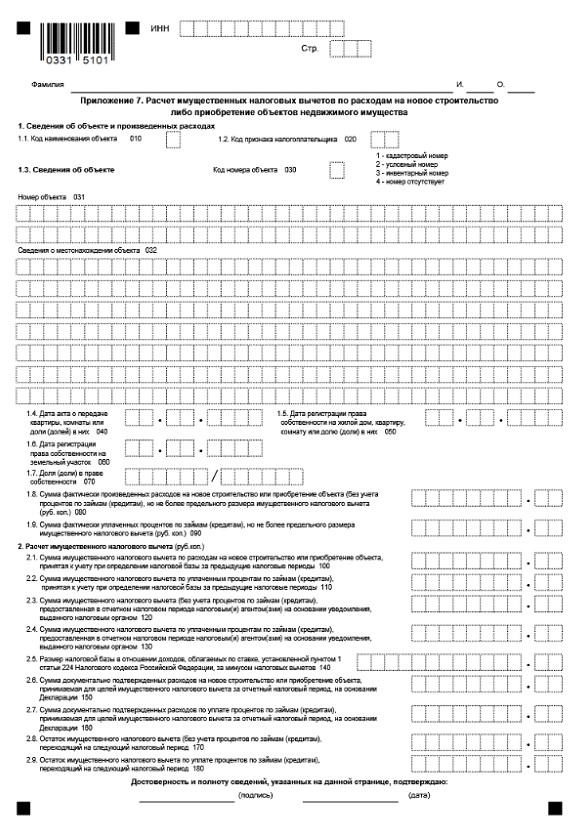

Приложение 7

Здесь рассчитывается вычет. Сделать вычисления самому трудно. Проще воспользоваться специальной программой на сайте ИФНС.

Заполните следующие пункты:

- 010 — код недвижимости (2 — квартира);

- 020 — код налогоплательщика (01 — собственник);

- 031 — номер объекта: 1 — кадастровый, 2 — условный, 3 — инвентарный;

- 090 — сумма выплаченных процентов;

- 140 — размер налоговой базы;

- 150 — расходы на покупку жилья;

- 160 — сумма расходов на оплату процентов по ипотеке;

- 170 — оставшаяся сумма вычета за приобретение квартиры;

- 180 — остаток вычета по процентам.

Приложение 7 (форма 3-НДФЛ).

Понадобятся адрес дома или квартиры, даты регистрации права собственности. Пункт 080 заполняется, если нужно вернуть НДФЛ по оплате стоимости квартиры.

В нем указывается стоимость жилья в пределах 2 млн руб. В нескольких других пунктах необходимо написать суммы предыдущих вычетов, если они уже оформлялись.

Образец заполнения 3-НДФЛ

С 2019 г. декларация поменяла форму. Важно обращать внимание на даты бланков 3-НДФЛ и образцов. Скачивать их лучше в программе налоговой инспекции на официальном сайте ведомства. Бланк за 2018 г. с данными за 2019 г. не примут.

.jpg)

Образец заполнения 3-НДФЛ.

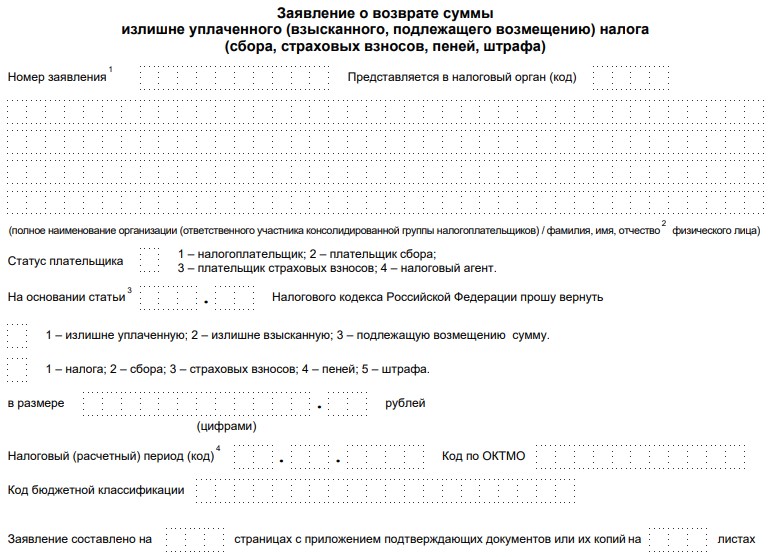

Подача справки в налоговую

Для вычета подается полный пакет документов. Оформляется заявление, в котором нужно указать:

- название подразделения налоговой инспекции;

- Ф.И.О., адрес, ИНН;

- год, за который оформляется вычет;

- размер вычета;

- список предоставленных документов;

- дату, подпись;

- реквизиты счета для перечисления возврата.

Подавать документы нужно в подразделение ИФНС, к которому гражданин относится территориально. Удобнее записаться на сайте налоговой или через Госуслуги. Там можно выбрать дату и время приема. Лучше прийти минут на 10 раньше. Понадобится вписать пин-код в терминале и получить чек с номером очереди. Затем дождаться, когда на электронном табло появятся нужные цифры.

На это может уйти от 5 до 15 минут.

Заявление в налоговую.

Через интернет

Необходимо оформить электронную подпись. Без нее документы, поданные онлайн, не примут и придется сдавать их при личном визите или отправлять по почте, если нет возможности посетить офис лично.

Следует в банке взять справку о перечисленных процентах. Все документы нужно отсканировать или сфотографировать, затем прикрепить файлы. После отправки пакета документов или вместе с ним нужно выслать заявление на возврат. Для этого необходимо кликнуть по соответствующей иконке в «Личном кабинете». Откроется бланк, в который надо вписать данные банковского счета.

На него впоследствии будут переведены деньги.

- экономия времени и простота;

- справки о доходах прикрепляются автоматически, следует выбрать работодателя;

- декларация оформляется в специальной программе, которая сделает нужные расчеты;

- из налоговой в кратчайшие сроки приходят уведомления о принятии документов для рассмотрения или указание на ошибки;

- можно отслеживать ход проверки и получать информацию о ее итогах.

При личном визите

При личном визите нужно сделать бумажные копии всех документов. Затем записаться на прием в подразделение налоговой инспекции, к которой вы относитесь территориально. При подаче инспектор может сразу подсказать, что сделано неправильно.

- трата большего времени, чем при электронной подаче;

- дополнительный расход времени и бумаги;

- инспектор, скорее всего, сообщит об ошибках не сразу, а позже, по почте России, что замедлит процесс.

Ежегодное заполнение

Декларация составляется отдельно за каждый календарный год. Гражданин, купивший недвижимость в ипотеку, имеет право подавать пакет документов, в т. ч. 3-НДФЛ в любое время. Можно делать это ежегодно или выдержать паузу, чтобы сумма для вычета получилась выше. Главное — не пропустить срок в 3 года. Это максимальное количество прошедших лет, за которые считается компенсация.

Следует иметь в виду, что возврат процентов по ипотеке в налоговой возможен только через год после получения жилищного кредита. Получить компенсацию через работодателя можно и в текущем году. Для этого следует обратиться в налоговую инспекцию за справкой о праве на вычет, декларация при этом не нужна. Затем надо подать заявление в бухгалтерию, и работодатель перестанет удерживать с сотрудника налог. Документы для справки о вычете для руководства проверяют не 3 месяца, как в случае с возвратом через налоговую, а 30 дней.

Источник: oipoteki.ru