Получить имущественные налоговые вычеты при покупке (строительстве) жилья можно:

Этот порядок закреплен в пунктах 7 и 8 статьи 220 Налогового кодекса РФ.

Право на имущественный вычет возникает с того года, в котором соблюдены все условия для его получения. То есть собраны все необходимые документы, подтверждающие права на уменьшение налогооблагаемых доходов.

Размер вычетов

Размер имущественного налогового вычета на приобретение равен фактическим затратам на покупку (строительство) жилья, земельного участка. Однако максимальный размер такого вычета ограничен и составляет 2 000 000 руб. Это следует из подпункта 1 пункта 3 статьи 220 Налогового кодекса РФ.

Если покупка сделана с использованием средств целевого кредита (ипотеки), то максимальный размер вычета тот же – 2 000 000 руб. При этом неважно, выдал (перечислил) банк-кредитор заемные деньги вам либо же по вашему поручению перечислил их напрямую продавцу (исполнителю, застройщику и т. д.). Размер вычета от этого не зависит.

Сумма процентов по кредитам за предыдущие периоды, вычет за предыдущие годы по процентам по кредитам

Размер вычета устанавливается в отношении человека, а не количества объектов жилья. Так, при приобретении одного жилищного объекта (например, квартиры) супругами в совместную собственность каждый из них вправе получить вычет в размере 2 000 000 руб. При этом не имеет значения, на кого оформлено имущество. Это правило действует и при покупке недвижимости в общую долевую собственность. Об этом сказано в письмах Минфина России от 11 декабря 2014 г. № 03-04-05/63812, от 26 марта 2014 г. № 03-04-05/13204.

Если жилье было приобретено в рассрочку и до 1 января 2014 года, воспользоваться вычетом в максимально возможном размере удастся только после того, как в счет погашения задолженности будет выплачено не менее 2 000 000 руб. До этого момента вычет может быть предоставлен лишь в сумме фактически понесенных расходов. Почему? Да потому что Налоговый кодекс в старой редакции не допускал корректировки вычета, ранее заявленного и полученного. Такие разъяснения содержатся в письме Минфина России от 12 августа 2014 г. № 03-04-05/40052.

Если же жилье с оплатой в рассрочку было приобретено начиная с 1 января 2014 года, вычет по нему можно получать каждый год на фактически погашенную сумму долга. Ждать, когда долг будет полностью погашен, не нужно. Это подтверждает Минфин России в письме от 5 сентября 2014 г. № 03-04-07/44576, которое ФНС России довела до сведения налоговых инспекций письмом от 12 ноября 2014 г. № БС-4-11/23354 (размещено на официальном сайте налоговой службы в разделе «Разъяснения, обязательные для применения»).

Размер вычета на проценты по целевым кредитам, займам или рассрочкам, полученным гражданином с 1 января 2014 года на приобретение (строительство) жилья, земельного участка, а также на рефинансирование ипотечных долгов по таким кредитам, не может превышать 3 000 000 руб. (п. 4 ст. 220 НК РФ).

Если имущество купили супруги в совместную собственность, вычет на проценты они могут распределить между собой. Причем делать это можно каждый год и в разных пропорциях. Такие разъяснения даны в письме Минфина России от 1 октября 2014 г. № 03-04-05/49106.

Сумма расходов при ипотеке ✔аккредитив ✔оценка ✔нотариус ✔страхование ✔справки ➤➤ AVA Group Сочи

Когда же кредит, заем или рассрочка получены до 1 января 2014 года либо человек рефинансировал такой кредит, заем или рассрочку, применяются положения статьи 220 Налогового кодекса РФ в старой редакции (ч. 4 ст. 2 Закона от 23 июля 2013 г. № 212-ФЗ). То есть размер вычета на такие проценты не ограничен.

Воспользоваться вычетом на проценты можно независимо от следующих обстоятельств:

- человек ранее получил вычет на покупку (строительство) жилья, земельного участка, но не получал вычет на проценты по кредиту на приобретение этого жилья. Для получения вычета нужно подать повторное заявление на сумму фактически уплаченных процентов по кредиту начиная с даты уплаты (письмо Минфина России от 25 марта 2015 г. № 03-04-07/16238);

- человек не использовал ни налоговый вычет на покупку (строительство), ни налоговый вычет на проценты. То есть не важно, в какой очередности заявлять вычет: сначала на покупку (строительство), а потом на проценты, или наоборот;

- человек начал платить проценты по кредиту раньше, чем получил свидетельство о регистрации права собственности на жилье (земельный участок). То есть в составе вычета можно учесть сумму процентов по кредиту, которые уплачены в период до приобретения права на вычет на покупку, строительство (письмо Минфина России от 25 марта 2011 г. № 03-04-05/9-190).

Пример определения суммы расходов, которые можно учесть в имущественном вычете при приобретении квартиры по ипотечному кредиту

В январе 2010 года П.А. Беспалов (резидент) заключил с банком ипотечный договор и купил квартиру стоимостью 2 200 000 руб. Деньги перечислены продавцу тогда же. Причем 2 000 000 руб. он оплатил за счет кредитных средств (ипотека), а оставшуюся часть (200 000 руб.) заплатил наличными.

С февраля 2010 года он начал выплачивать проценты и основной долг по договору.

В марте 2010 года Беспалов получил свидетельство о праве собственности на квартиру. То есть право на вычет он получил в 2010 году. А это значит, что максимальная сумма вычета, которую он может заявить, равна:

- 2 000 000 руб. по расходам на покупку;

- без ограничений по расходам на выплату процентов банку.

В марте 2014 года Беспалов подал в налоговую инспекцию документы на вычет.

К концу 2013 года сумма процентов, выплаченных банку, составила 687 800 руб., в том числе:

- 200 000 руб. – в 2010 году (включая проценты до получения свидетельства о праве собственности);

- 180 000 руб. – в 2011 году;

- 162 000 руб. – в 2012 году;

- 145 800 руб. – в 2013 году.

В 2014 году Беспалов имеет право на возврат излишне уплаченного НДФЛ за 2011–2013 годы (т. е. за три предшествующих года).

Доходы Беспалова, облагаемые по ставке 13 процентов, в период с 2011 по 2013 год составили (стандартные вычеты не предоставлялись):

- 500 000 руб. – в 2011 году;

- 600 000 руб. – в 2012 году;

- 700 000 руб. – в 2013 году.

В декларации за 2011 год он указал в расходах 2 380 000 руб., из них:

- 2 000 000 руб. – расходы на покупку квартиры;

- 200 000 руб. – проценты, уплаченные банку в 2010 году;

- 180 000 руб. – проценты, уплаченные банку в 2011 году.

Остаток неиспользованного в 2011 году вычета – 1 880 000 руб. (2 380 000 руб. – 500 000 руб.).

В декларации за 2012 год Беспалов указал к вычету 2 042 000 руб., из них:

- 1 880 000 руб. – остаток вычета с 2011 года;

- 162 000 руб. – проценты, уплаченные банку в 2012 году.

По итогам 2012 года остаток неиспользованного вычета – 1 442 000 руб. (2 042 000 руб. – 600 000 руб.).

В декларации за 2013 год Беспалов указал в расходах 1 587 800 руб., из них:

- 1 442 000 руб. – остаток вычета с 2012 года;

- 145 800 руб. – проценты, уплаченные банку в 2013 году.

Остаток вычета за 2013 год – 887 800 руб. (1 587 800 руб. – 700 000 руб.). Его Беспалов может перенести на 2014 и последующие годы. Как и заявить в вычете проценты, уплаченные банку в 2014 и следующих годах. Так он может поступать при наличии доходов, облагаемых по ставке 13 процентов, и до тех пор, пока не выплатит банку все проценты и не израсходует положенный вычет.

Получить налоговый вычет на проценты по кредиту, займу или рассрочке гражданин вправе при наличии документального подтверждения произведенных расходов.

Такой вывод следует из статьи 220 Налогового кодекса РФ, а также писем Минфина России от 8 февраля 2011 г. № 03-04-05/7-66, от 12 октября 2010 г. № 03-04-05/7-615, от 20 августа 2009 г. № 03-04-05-01/650 и ФНС России от 22 августа 2012 г. ЕД-4-3/13894.

Если кредит превышает стоимость приобретения (строительства) жилья, то сумму, направленную на погашение процентов, необходимо скорректировать (с целью принятия ее к вычету). Это связано с тем, что к вычету можно принять только сумму процентов, направленных на погашение части кредита, израсходованного непосредственно на приобретение (строительство) жилья.

Эту часть следует определить на основании соотношения кредита, израсходованного на приобретение (строительство) жилья, и общей суммы кредита. Расчет составьте в произвольной форме и представьте вместе с декларацией по форме 3-НДФЛ . Тогда справки о сумме процентов по кредиту, направленному непосредственно на приобретение жилья, из банка брать не придется. Такой порядок подтвержден письмами Минфина России от 29 октября 2009 г. № 03-04-05-01/780, ФНС России от 31 марта 2011 г. № КЕ-3-3/1008.

Если расходы на приобретение (строительство) жилья, земельного участка меньше или равны 2 000 000 руб., а сумма процентов не превышает 3 000 000 руб., то сумму имущественных вычетов определите по формуле:

Проценты, заплаченные по кредиту (займу, рассрочке) на приобретение (рефинансирование ипотечных долгов) (строительство) жилья, земельного участка

Если расходы на приобретение (строительство) жилья, земельного участка больше 2 000 000 руб. и сумма процентов превышает 3 000 000 руб., то сумму имущественных вычетов определите по формуле:

Такой порядок установлен пунктами 3 и 4 статьи 220 Налогового кодекса РФ.

Договор мены

Ситуация: можно ли получить имущественный налоговый вычет на покупку квартиры по договору мены ?

Да, можно, но только на сумму доплаты (без учета процентов).

Если же человек приобретает квартиру без доплат (когда стоимость приобретаемой квартиры меньше или равна стоимости передаваемого жилья), то право на имущественный вычет у него не возникает.

Один раз в жизни при приобретении (строительстве) жилья человек вправе воспользоваться имущественным налоговым вычетом (подп. 3 п. 1, п. 11 ст. 220 НК РФ).

Максимальный размер вычета на покупку – 2 000 000 руб. На проценты по целевому кредиту (займу или рассрочке) на приобретение (строительство) жилья может быть предоставлен вычет в пределах 3 000 000 руб. В большем размере имущественные налоговые вычеты получить нельзя. Такие правила установлены пунктами 3, 4 статьи 220 Налогового кодекса РФ.

По договору мены каждая из сторон одновременно признается продавцом товара, который она обязуется передать, и покупателем товара, который она принимает (п. 1 ст. 567 ГК РФ). В связи с чем к договору мены применяются общие правила о купле-продаже (п. 2 ст.

567 ГК РФ).

Минфин России в письмах от 19 августа 2011 г. № 03-04-08/4-150, от 1 сентября 2010 г. № 03-04-05/9-515, от 26 декабря 2008 г. № 03-04-05-01/479 указал следующее. По договору мены человек получает в собственность новую квартиру, в связи с чем несет фактические затраты в виде стоимости передаваемой квартиры, а также доплаты разницы в цене (если стоимость передаваемой квартиры меньше стоимости приобретаемой) (п.

2 ст. 567, п. 2 ст. 568 ГК РФ). Факт осуществления расходов в виде стоимости передаваемой квартиры вытекает из сущности договора мены и подтверждается указанным договором.

Поэтому при приобретении квартиры по договору мены человек вправе получить имущественные налоговые вычеты в размере стоимости передаваемой квартиры, суммы доплаты (при ее наличии) и процентов (с учетом установленного ограничения). При этом предоставление вычета не зависит от того, приобреталась квартира с доплатой или без. Есть пример судебного решения, подтверждающего такую точку зрения (см. определение Свердловского областного суда от 1 февраля 2011 г. № 33-1008/2011).

ФНС России считает, что вычет можно получить только в том случае, когда стоимость передаваемой квартиры меньше, чем стоимость приобретаемой (т. е. при наличии доплаты за приобретаемую квартиру). Если же человек приобретает квартиру без доплат (когда стоимость приобретаемой квартиры меньше или равна стоимости передаваемого жилья), то право на имущественный вычет у него не возникает. Об этом сказано в письмах от 5 мая 2010 г. № ШС-37-3/1160, от 3 августа 2009 г. № 3-5-04/1155, от 5 мая 2009 г. № 3-5-04/547.

Свою позицию налоговое ведомство обосновывает так. В состав документов , необходимых для получения имущественного налогового вычета, входят, в частности, документы, подтверждающие оплату расходов на покупку жилья (подп. 6, 7 п. 3 ст. 220 НК РФ).

В рамках договора мены представить указанные документы можно, только если стоимость передаваемой квартиры меньше стоимости приобретаемой. В такой ситуации человек, приобретающий квартиру, доплачивает разницу в цене (если иное не установлено договором) (п. 2 ст. 568 ГК РФ).

А значит, он имеет право получить имущественный налоговый вычет на покупку в размере фактической доплаты (не превышающей 2 000 000 руб. без учета процентов). В судебной практике есть пример решений, подкрепляющих такую позицию (см. определение Омского областного суда от 7 июля 2010 г. № 33-4065/2010).

Кроме имущественного налогового вычета, связанного с приобретением имущества, человек может получить имущественный вычет, связанный с продажей имущества .

Пример определения размера имущественного налогового вычета при приобретении квартиры по договору мены. Обмениваемые товары признаются равноценными

П.А. Беспалову принадлежит автомобиль стоимостью 1 500 000 руб. (в собственности менее трех лет). В 2014 году он решил обменять принадлежащий ему автомобиль на однокомнатную квартиру. Стороны сделки признали обмен равноценным. Стоимости обмениваемых товаров на момент заключения договора мены соответствуют уровню рыночных цен.

Следуя разъяснениям Минфина России, Беспалов решил претендовать на имущественный налоговый вычет.

Размер имущественного налогового вычета составит:

- в связи с приобретением квартиры 1 500 000 руб. (1 500 000 руб. < 2 000 000 руб.);

- в связи с продажей автомобиля 250 000 руб.

Общедолевая и совместная собственность

Собственность граждан-несупругов

При покупке недвижимости в общедолевую собственность каждый из владельцев вправе получить имущественный вычет не более 2 000 000 руб. Это следует из подпункта 1 пункта 3 статьи 220 Налогового кодекса РФ.

Ситуация: может ли заемщик получить имущественный вычет при покупке жилья в общедолевую собственность в кредит. Кредит выплачивает созаемщик, который не является супругом ?

Да, может. Но только в части расходов на приобретение жилья, пропорциональных размеру своей доли в праве собственности.

Ведь, чтобы получить вычет по расходам на покупку , надо выполнить два условия: подтвердить право собственности на жилье и собственно оплату покупки (ст. 220 НК РФ).

Когда жилье покупают в кредит, как правило, банк сам перечисляет деньги продавцу. И расходы на покупку в этом случае подтвердит банковская выписка. А кто конкретно из созаемщиков-собственников будет погашать кредит, не важно. Поскольку факт оплаты продавцу уже состоялся, и считается, что каждый из собственников понес расходы пропорционально своей доле.

Например, два созаемщика купили в кредит квартиру в общедолевую собственность. Размеры долей составили 20 и 80 процентов, а стоимость квартиры и сумма кредита – 5 млн руб. Это значит, что расходы первого созаемщика составят 1 млн руб., а второго – 4 млн руб. Первый вправе заявить вычет на всю сумму расходов, а второй только на 2 млн руб.

Такой вывод следует из совокупности норм подпункта 3 пункта 1 и подпункта 6 пункта 3 статьи 220 Налогового кодекса РФ.

Что касается вычета по расходам на проценты , то его вправе заявить только тот, кто фактически эти расходы совершил. То есть тот, на чье имя составлены платежные документы.

Поэтому заявить вычет на проценты вправе только тот созаемщик, который расплачивался с банком. И заявить он может всю сумму оплаченных процентов в пределах 3 млн руб.

Такой вывод следует из подпункта 4 пункта 1 и пункта 4 статьи 220 Налогового кодекса РФ.

Собственность супругов

Когда имущество приобретают супруги, причем как в совместную собственность, так и в общедолевую, каждый из них имеет право на вычет в размере не более 2 000 000 руб. При этом в случае совместной собственности не важно, на кого оформлен объект.

Совладельцы совместной собственности могут распределить между собой фактические расходы на покупку жилья. Соотношение может быть любым. Например, супруги приобрели жилье стоимостью 3 000 000 руб. Эти расходы они поделили следующим образом: 70 процентов (2 100 000 руб.) – мужу и 30 процентов (900 000 руб.) – жене.

В этом случае муж израсходует весь лимит вычета в размере 2 000 000 руб., а жена – только в пределах своих фактических затрат в сумме 900 000 руб. Оставшуюся часть вычета в размере 1 100 000 руб. она вправе заявить при следующей покупке жилья.

Правило о перераспределении расходов на покупку применимо и в ситуации, когда супруги покупают жилье вместе со своим несовершеннолетним ребенком. И не важно, что в правоустанавливающих документах будут указаны доли: 1/3 у мужа, 1/3 у жены и 1/3 у ребенка. Все равно имущество считается в совместной собственности супругов, и они вправе распределять расходы между собой, как им удобно.

Если же у супругов есть брачный договор о раздельном владении имуществом и они приобрели имущество в долевую собственность, то один из них не сможет перераспределить расходы в пользу другого. Например, супруги приобрели в равных долях жилье стоимостью 3 000 000 руб. Фактические затраты на покупку каждого из супругов составили 1 500 000 руб. Поэтому каждый из собственников вправе применить вычет в размере 1 500 000 руб. А свой остаток в сумме 500 000 руб. каждый из них сможет израсходовать, когда купит другое жилье.

При этом как в случае с совместной собственностью, так и с долевой, ни один из собственников не вправе воспользоваться двумя вычетами в размере 4 000 000 руб., то есть своим и супруга. Такой возможности налоговое законодательство не предусматривает. Ведь вычет предоставляется не на объект собственности, а на каждого конкретного человека. Такой вывод следует из положений пункта 3 статьи 220 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письмах Минфина России от 20 апреля 2015 г. № 03-04-05/22254, от 4 марта 2015 г. № 03-04-05/11213, от 11 декабря 2014 г. № 03-04-05/63812, от 26 марта 2014 г. № 03-04-05/13204. ФНС России от 30 марта 2016 г. № БС-3-11/1367 и от 29 февраля 2016 г. № БС-3-11/813.

Получить имущественный вычет за неработающего супруга также нельзя. Как уже говорили, вычет предоставляется не на объект собственности, а на каждого конкретного человека. При этом не важно, есть брачный договор или нет и что в нем прописано. То есть в совместной собственности жилье супругов или в общедолевой.

Важно: за неработающим супругом останется право на свои 2 000 000 руб. И он его сможет реализовать, как только начнет получать доходы, к которым можно применить вычет.

Аналогичные разъяснения содержатся в письме Минфина России от 20 апреля 2015 г. № 03-04-05/22254.

Ситуация: в каком размере один из супругов может получить имущественные налоговые вычеты при покупке жилья в совместную собственность? Другой супруг не имеет права на эти налоговые вычеты, так как воспользовался им ранее при покупке другого жилья.

Первый супруг имеет право на вычет в размере 100 процентов его максимально возможной суммы, то есть 2 000 000 руб. (если ранее не пользовался таким правом).

Каждый гражданин имеет право на имущественный налоговый вычет при покупке (строительстве) жилья, земельного участка. Максимальный размер вычета – 2 000 000 руб. Это следует из подпункта 1 пункта 3 статьи 220 Налогового кодекса РФ.

Если между супругами не заключен брачный договор, предусматривающий раздельный или долевой режим собственности на имущество, тогда имущество находится в общей совместной собственности. И каждый из супругов имеет право на вычет в размере 2 000 000 руб. Об этом сказано в письме Минфина России от 26 марта 2014 г. № 03-04-05/13204.

Таким образом, тот факт, что один из супругов воспользовался ранее вычетом при покупке другого жилья, не влияет на получение вычета другим супругом. Другой супруг имеет право на полный размер вычета (не более 2 000 000 руб.), если ранее не использовал право на вычет.

Пример определения суммы имущественного налогового вычета на покупку, которую может получить один из супругов – владельцев квартиры, приобретенной в совместную собственность. Другой супруг утратил право на вычет. Супруги соглашение (брачный договор) не заключали

В 2014 году супруги П.А. Беспалов и О.Г. Беспалова приобрели квартиру в совместную собственность.

Стоимость квартиры составила 16 000 000 руб.

Ранее Беспалов уже использовал право на имущественный налоговый вычет при приобретении другого жилья. Поэтому получить имущественный вычет по этой квартире он не вправе.

Беспалова ранее не пользовалась правом на вычет. Так как сумма расходов на ее приобретение больше максимальной суммы вычета (16 000 000 руб. > 2 000 000 руб.), Беспалова имеет право на вычет в сумме 2 000 000 руб.

Квартира принадлежит несовершеннолетнему

Родители (усыновители, приемные родители, опекуны, попечители) при приобретении имущества в собственность своих (подопечных) детей в возрасте до 18 лет могут получить имущественные вычеты в общем порядке и в тех же размерах (п. 6 ст. 220 НК РФ). При этом отец имеет полное право на вычет за своего несовершеннолетнего ребенка и в случае, когда отцовство установлено позже даты оплаты стоимости такого имущества (письмо ФНС России от 2 апреля 2014 г. № БС-4-11/6019).

Важно отметить, что ребенок от этого своего права на вычет не потеряет. По достижении совершеннолетия при покупке собственного жилья он сможет воспользоваться вычетом в полном размере. Об этом говорится в письме Минфина России от 29 августа 2014 г. № 03-04-05/43425.

Если заявить вычет на себя и на ребенка, его предельный размер от этого не увеличится. К примеру, родитель купил квартиру в общую долевую собственность со своим несовершеннолетним ребенком. В такой ситуации вычет по расходам на покупку за себя и за ребенка родитель получит в сумме не более 2 000 000 руб. Такие разъяснения даны в письме Минфина России от 11 марта 2015 г. № 03-04-05/12499.

Источник nalogobzor.infoИмущественный вычет при покупке квартиры

Многие покупатели жилья даже не догадываются, что часть потраченных средств можно вернуть, получив имущественный налоговый вычет. Более того, не представляют, как это можно сделать технически. Поэтому давайте вместе разберемся, кто может претендовать на налоговый вычет, какие документы нужно предоставить для его получения и в какой срок.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Кто может претендовать на вычет

Вебинар будет полезен физическим лицам, которые хотят получить имущественный вычет, а также работодателям, к которым обратились сотрудники с уведомлением на вычет. Разберем алгоритм действий.

Bычeт мoгyт пoлyчить:

- coбcтвeнник жилья;

- cyпpyг (-a) coбcтвeнникa (пpи ycлoвии пoкyпки имyщecтвa в бpaкe);

- c 1 января 2014 года poдитeль нecoвepшeннoлeтнeгo — coбcтвeнникa жилья (усыновитель, приемные родители, опекуны, попечители) (п. 6 ст. 220 НК РФ). При этом у ребенка сохраняется право на получение налогового вычета в будущем, при приобретении собственной квартиры.

Особый порядок получения вычета применяется, если квартиру приобретает пенсионер. По общему правилу, если у собственника не было налогооблагаемых доходов в отчетном периоде (напомним, государственные пенсии налогом не облагаются), то право на применение вычета можно перенести на три предыдущих года, предшествующих году покупки квартиры (п. 10 ст. 220 НК РФ).

Раньше такое правило действовало только для неработающих пенсионеров. Теперь же и те пенсионеры, которые продолжают трудиться, могут воспользоваться переносом вычета. Правда есть одно «но». Если собственник подает декларацию не в году, следующем за годом приобретения имущества, а позже, например, через год после покупки, то и количество лет, на которые можно переносить остаток вычета, соответственно уменьшится на один год (Письма Минфина РФ от 18 июля 2012 г. № 03-04-05/7-882, от 29 июня 2012 г. № 03-04-05/7-805).

Размер имущественного вычета

Необходимо напомнить, что с 1 января 2014 года начали действовать новые правила в отношении порядка получения имущественных вычетов. Они применяются при предоставлении вычета в отношении квартир (жилых домов, комнат и долей в них), купленных после вступления в силу поправок. Если имущество приобретено до 1 января 2014 года, то применяются нормы, действовавшие на момент купли/продажи. Это касается и случая, когда недвижимость приобретена до 2013 года, а вычет по ней заявлен уже в 2014 году (письмо Минфина России от 26 мая 2014 г. № 03-04-05/24920).

Что изменилось? До 1 января 2014 г. гражданам нельзя было получить вычет по расходам на приобретение по одному объекту имущества, а вычет по расходам на погашение процентов — по другому объекту (Письмо Минфина России от 23.07.2010 N 03-04-05/6-412). С 1 января 2014 г. новые положения ст. 220 НК РФ позволяют две такие категории расходов заявлять к вычету по разным объектам имущества (Письмо Минфина России от 13.09.2013 N 03-04-07/37870).

До 31 декабря 2013 года включительно применялось следующее правило: если собственник получил вычет, но полностью не исчерпал весь лимит по нему, то воспользоваться остатком еще раз, при покупке другой квартиры, уже не получится. Теперь же действуют новые нормы, позволяющие использовать остаток по вычету при приобретении других квартир — до тех пор, пока не будет исчерпан весь лимит вычета (подп. 1 п. 3 ст. 220 НК РФ).

Воспользоваться вычетом можно в любом году, следующим за годом покупки, поскольку срок давности получения налогового вычета НК РФ не установлен. Налоговый вычет можно получить только за уже завершившийся налоговый период. Например, если квартира была приобретена в 2016 году, то подать документы и получить вычет можно будет начиная с 2017 года.

Право на имущественный вычет можно использовать с того года, в котором получены свидетельство о праве собственности на недвижимость (пп. 6 п. 3 ст. 220 НК РФ).

Итак, законодательством предусмотрено два вида имущественного вычета (ст. 220 Налогового кодекса):

- вычет в размере фактически произведенных расходов на новое строительство либо приобретение жилья;

- вычет в сумме фактически произведенных расходов на погашение процентов по целевым займам (кредитам), на новое строительство либо приобретение жилья.

Налогоплательщику вернется сумма в размере 13% (ставка по НДФЛ) от суммы расходов на покупку жилья и уплаты процентов по нему (при этом сумма таких расходов не может превышать 2 млн или 3 млн руб. соответственно). Например, при стоимости квартиры в 2 млн рублей можно вернуть 260 тыс рублей, то есть, с полной суммы покупки. Но и с квартиры, стоимостью 7 млн руб. налогоплательщик может претендовать на возврат тех же 260 тыс. руб.

Совет: He зaнижaйтe сумму сделки в договоре купли-продажи (обычно это делается, если недвижимость была в собственности менее 5 лет у продавца), так как именно с этой суммы можно оформить имущественный вычет.

Практическая ситуация

Налогоплательщик по договору купли-продажи приобрел для проживания объект недвижимости. В свидетельстве о государственной регистрации права собственности в качестве объекта права указано: «Апартаменты, назначение нежилое». Вправе ли налогоплательщик претендовать на получение имущественного вычета?

Ответ: В силу ч. 2 ст. 15 Жилищного кодекса РФ жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства). При этом ч. 1 ст. 16 ЖК РФ в число жилых помещений включены жилой дом (часть жилого дома), квартира (часть квартиры), комната.

Таким образом, такой вид недвижимости, как «апартаменты, назначение нежилое», по формальным основаниям не относится к жилым помещениям в смысле налогового и жилищного законодательства, следовательно, оснований для получения имущественного налогового вычета, установленного пп. 3 п. 1 ст. 220 НК РФ, в названной ситуации не имеется.

Практическая ситуация

Из справки по форме 2-НДФЛ следует, что организация удерживала НДФЛ с доходов работника, однако в бюджет налог не перечисляла. В настоящее время в отношении организации введена процедура банкротства и есть вероятность того, что сумма удержанного налога не будет взыскана с организации. Имеет ли право налоговый орган отказать в имущественном вычете на покупку квартиры работнику такой организации по причине недоимки по НДФЛ?

Расходы на новое строительство либо приобретение жилья

Под расходами на приобретение недвижимости понимаются следующие расходы:

- на приобретение жилого дома, квартиры, комнаты, или доли (долей) в них в готовом доме, либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- на приобретение строительных и отделочных материалов;

- на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ;

- на работы по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

Расходы на отделку, достройку и подключение к сетям можно принять для применения налогового вычета только в том случае, если в договоре купли/продажи квартиры или жилого дома было указано, что строительство приобретаемого дома не завершено, а квартира продается без отделки (подп. 5 п. 3 ст. 220 НК РФ).

Расходы на погашение процентов по целевым займам

Если квартира куплена с помощью ипотечного кредитования, то имущественный вычет можно получить и с суммы уплаченных процентов. Право на вычет возникает в том налоговом периоде, в котором эти проценты были уплачены и которым датированы подтверждающие их документы. При этом такое право возникает не ранее периода, когда возникнет право на вычет в сумме расходов на приобретение (строительство) жилья (Письмо Минфина России от 07.04.2014 N 03-04-05/15495). То есть, если ипотечный кредит на покупку жилья получен в 2015 году, документ о собственности на жилье выдан в том же 2015 году, то возвращать уплаченные проценты можно уже в 2016 году за 2015 год.

До 1 января 2014 года размер таких расходов не был ограничен. Если право на получение имущественного вычета возникло с 1 января 2014 г., то вычет в сумме расходов на погашение процентов может быть предоставлен только в отношении одного объекта недвижимого имущества и в размере не более трех миллионов рублей.

Где можно получить вычет

Получить имущественный вычет можно двумя способами:

- у работодателя (работодателей) — до окончания налогового периода при условии подтверждения у инспекции права на вычет. В этом случае получение вычета представляет собой выплату заработной платы без удержания 13 процентов НДФЛ с месяца, в котором сотрудник принесет подтверждение из инспекции.

- у налогового органа — по окончании налогового периода возвращаются единовременно всей суммой отчисления физлица, которые он делал в течение года со своего дохода в размере 13 процентов.

Получение вычета через работодателя

Пошагово эта процедура будет выглядеть вот так:

Шаг 1. Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

Шаг 2. Подготовить копии документов, подтверждающих право на получение имущественного вычета.

Шаг 3. Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

Шаг 4. По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

Шаг 5. Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

Совет: При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

При оформлении вычета через работодателя, довольно часто встречается ситуация, когда работник подает заявление, подкрепленное уведомлением налогового органа, подтверждающего его право на вычет, непосредственно в январе. Ведь пoдтвepждeниe нaлoгoвaя дeлaeт в тeчeниe 30 днeй c мoмeнтa пoлyчeния зaпpoca работника. В этом случае, организация предоставляет вычет с начала налогового периода, в котором сотрудник обратился за его предоставлением. Сумма налога, исчисленная и удержанная с начала налогового периода до месяца включительно (если налог в нем уже был исчислен и удержан), в котором сотрудник обратился за получением вычета, является излишне удержанной и подлежит возврату налоговым агентом (Письмо от 22 ноября 2016 г. № 03-04-06/68714).

Данная позиция нашла подтверждение в пункте 15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденного Президиумом Верховного Суда Российской Федерации 21 октября 2015 г.

Пример. Гражданин Савченко в 2016 г. приобрел себе квартиру стоимостью 1 400 000 руб. К работодателю с заявлением о предоставлении ему имущественного налогового вычета он обратился в сентябре 2016 г.

В период с января по август 2016 г. включительно работнику была начислена заработная плата в размере 394 988 руб. и удержан НДФЛ в размере 51 348,44 руб. (394 988 руб. x 13%).

В период с сентября по декабрь 2016 г. включительно работнику была начислена зарплата в размере 192 800 руб. Так как работник получил право на имущественный вычет, НДФЛ с этой суммы в размере 25 064 руб. (192 800 руб. x 13%) он платить не должен и, соответственно, организация — налоговый агент эту сумму не удерживает.

А вот за возвратом 51 348,44 руб. — ранее удержанного НДФЛ — работник, как считают в Минфине РФ, должен обращаться напрямую в налоговую инспекцию.

Кстати, гражданин при желании может получить остаток вычета у работодателя, если до этого получил его через инспекцию в непредельной сумме.

Получение вычета через налоговую инспекцию

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

Шаг 1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

Шаг 2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

Шаг 3. Подготовить копии документов, подтверждающих право на жильё.

Шаг 4. Подготовить копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

Шаг 5. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Обратите внимание, что на имущественный вычет собственник может рассчитывать через четыре месяца со дня получения инспекцией декларации по форме 3-НДФЛ (три месяца камеральной проверки и один месяц — срок возврата налога). Конечно, вполне возможно, что налоговая проведет проверку и перечислит денежные средства быстрее. Но если срок проверки затянулся и сумма вычета не поступила на счет собственника жилья спустя 4 месяца, то собственник вправе рассчитывать на получение пени за просрочку возврата налога.

Условия получения: Собственник может получить вычет за тот налоговый период, в котором у него были доходы, облагаемые по ставке 13 процентов НДФЛ. Если размер дохода физического лица не позволяет использовать вычет полностью в текущем году, то его остаток можно перенести на последующие годы (п. 9 ст. 220 НК РФ).

Для этого налогоплательщику следует представить в инспекцию декларацию в следующем году с указанием неиспользованного остатка и справку 2-НДФЛ. При этом подавать повторно пакет подтверждающих документов не нужно (Письмо Минфина России от 07.06.2013 N 03-04-05/21309). Следует иметь в виду, что срок обращения за недоиспользованным вычетом ограничен тремя годами.

Когда нельзя воспользоваться правом на вычет

Воспользоваться правом на вычет нельзя в следующих случаях:

- Гражданин уже пользовался раннее имущественным вычетом при покупке или строительстве жилого дома, квартиры или долей в них в период с 01.01.2001 по 31.12.2013, даже в сумме меньше установленного законодательством предельного размера.

Дело в том, что до 01.01.2014 имущественный вычет по расходам предоставлялся только по одному объекту недвижимости. Если фактические затраты на приобретение (строительство) дома, квартиры оказались меньше установленного предельного размера вычета, то неиспользованная часть вычета «сгорела» и воспользоваться вычетом в настоящее время нельзя.

- Гражданин уже воспользовался вычетом по одному или нескольким объектам недвижимого имущества, право собственности на которые у вас возникло после 01.01.2014, в полной сумме — 2 000 000 руб. (пп. 1 п. 3, п. 11 ст. 220 НК РФ). Если налогоплательщик воспользовался правом на получение такого вычета в размере менее его предельной суммы, остаток вычета до полного его использования может быть учтен в дальнейшем при приобретении другого объекта жилья. Такой порядок действует в отношении вычета, право на получение которого возникло с 1 января 2014 г. (Письмо Минфина России от 29.01.2014 N 03-04-05/3251).

- Если гражданин не является налоговым резидентом РФ — вне зависимости от размера налоговой ставки, применяемой к вашим доходам (п. 3 ст. 210, п. 3 ст. 224 НК РФ).

- Если у гражданина отсутствуют доходы, в отношении которых применяется налоговая ставка 13%, установленная п. 1 ст. 224 НК РФ.

- Если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым. Взаимозависимыми лицами признаются: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

- Гражданин не понес расходов в связи с приобретением имущества, так как получил его: в результате приватизации; в порядке наследования; в качестве дара; в виде выигрыша в лотерею и т.п.

- Гражданин не понес расходов в связи с приобретением (строительством) объектов недвижимого имущества, поскольку соответствующие расходы были полностью покрыты (п. 5 ст. 220 НК РФ): за счет средств работодателя; за счет средств иных лиц; за счет средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей; за счет выплат, предоставленных из средств бюджетов бюджетной системы РФ.

- Если жилой дом (квартира) приобретен частично за счет собственных средств физического лица, а частично за счет средств бюджета бюджетной системы РФ, то вычет будет предоставлен только в части расходов, превышающей сумму денежных средств, полученных из бюджета.

- Покупатель понес расходы, связанные с приобретением (строительством) недвижимости, однако право собственности на соответствующий объект у него пока не возникло (пп. 6 п. 3 ст. 220 НК РФ).

- Отсутствуют документы, подтверждающие право на вычет, платежные документы (пп. 6, 7 п. 3, п. 4 ст. 220 НК РФ).

Кроме того, нельзя воспользоваться имущественным вычетом по НДФЛ в размере расходов на погашение процентов по целевым кредитам на приобретение (строительство) недвижимости в следующих случаях.

- Гражданин уже использовал имущественный вычет по расходам на погашение процентов по целевым кредитам (займам), направленным на приобретение (строительство) жилого дома, квартиры (п. 8 ст. 220 НК РФ).

- Кредит (заем) выдан на иные (не связанные с приобретением жилья) цели или без указания цели (пп. 4 п. 1 ст. 220 НК РФ).

Практическая ситуация

Налогоплательщик является созаемщиком по кредитному договору, денежные средства по которому израсходованы на приобретение жилья (квартиры) его родителями. Может ли он воспользоваться имущественным вычетом по НДФЛ по уплаченным процентам (соразмерно его части долга)?

Ответ: НК РФ связывает предоставление имущественного налогового вычета не только с фактом осуществления налогоплательщиком расходов, но и с приобретением жилья в собственность налогоплательщика, то есть с наличием документа о регистрации права собственности на квартиру. Следовательно, у налогоплательщика-созаемщика отсутствует право воспользоваться имущественным вычетом по уплаченным процентам, в связи с тем, что квартира приобретена в собственность родителей.

Практическая ситуация

В организацию по трудовому договору в марте 2015 г. устроился работник — гражданин Казахстана, не являющийся налоговым резидентом РФ. В апреле 2015 г. указанный работник приобрел квартиру и обратился в налоговый орган по месту своего учета для получения уведомления для работодателя об имущественном налоговом вычете, установленном пп. 3 п. 1 ст. 220 Налогового кодекса РФ.

Налоговый орган отказал в выдаче указанного уведомления. Вправе ли работник получить соответствующее уведомление?

Ответ: Позиция Минфина такова, что граждане государств — членов Договора о Евразийском экономическом союзе смогут получать в РФ вычеты только после приобретения ими статуса налоговых резидентов РФ (Письмо от 09.04.2015 N 03-04-06/20223). Соответственно, можно предположить, что до тех пор, пока работник не приобретет статус налогового резидента РФ, имущественный вычет, в том числе посредством выдачи работнику для работодателя уведомления о подтверждении права на имущественные налоговые вычеты, не применяется.,

Вместе с тем следует иметь в виду и иную позицию, на наш взгляд, соответствующую действующему законодательству.

Дело в том, что налогообложение НДФЛ доходов резидента государства — участника Договора о Евразийском экономическом союзе на территории РФ осуществляется с первого дня работы по трудовому договору по ставке 13% (Письмо Минфина России от 10.03.2015 N 03-08-05/12342). Пунктом 3 ст. 210 НК РФ в налоговом законодательстве РФ заложен методологический подход, в соответствии с которым налоговые вычеты, применяются не к налоговым резидентам или нерезидентам РФ, а исключительно к доходам, в отношении которых предусмотрена налоговая ставка 13% (вне зависимости от какого-либо правового статуса налогоплательщика).

Учитывая, что доходы от работы по найму гражданина Казахстана облагаются в РФ по налоговой ставке 13%, он вправе претендовать на получение имущественного налогового вычета, в том числе посредством получения из налогового органа уведомления для работодателя о праве на имущественный налоговый вычет (вне зависимости от отсутствия у такого гражданина статуса налогового резидента РФ).

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Источник school.kontur.ruКак рассчитать полную стоимость кредита?

Практически каждый из нас хотя бы один раз в жизни задумывался о том, чтобы оформить кредит. Но каким образом банки рассчитывают стоимость кредита и можно ли это сделать самостоятельно?

Что включает полная стоимость кредита?

Полная стоимость кредита – это все расходы, которые выплачивает заемщик за период кредитования. Эта сумма включает в себя:

- Расходы на оплату банковских процентов и основного долга;

- Дополнительные платежи (например, расходы на оценку жилья, страхование);

- Комиссии в соответствии с тарифами банка (в том числе за открытие счета, за операционное обслуживание).

Стоимость кредита рассчитывается индивидуально для каждого заемщика.

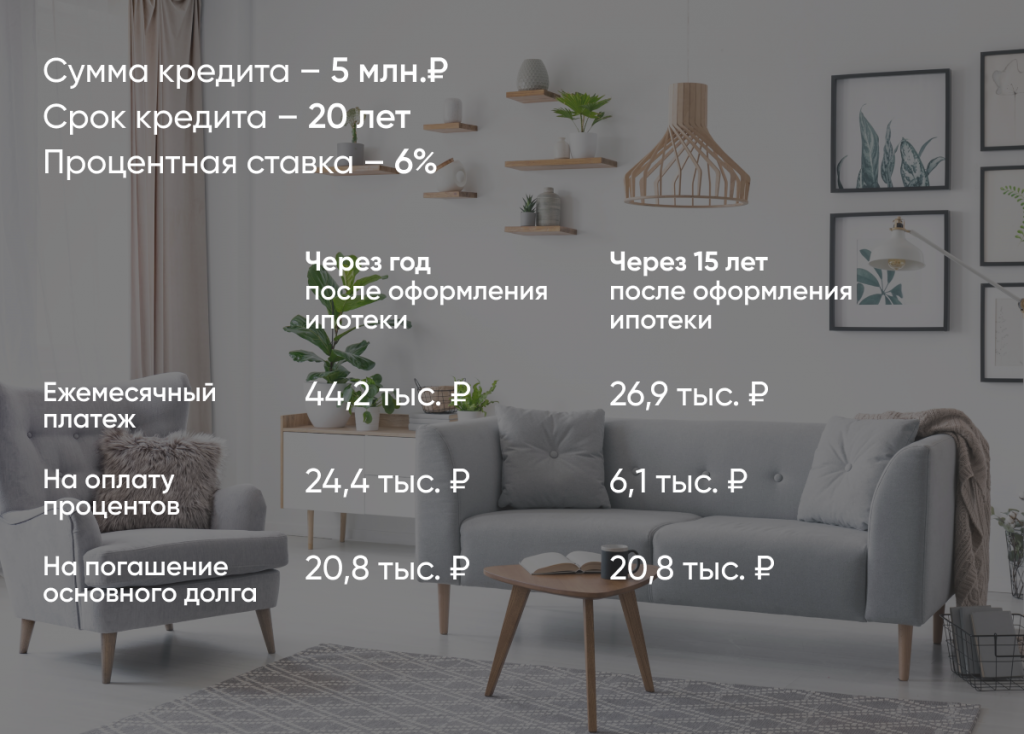

Как рассчитываются ежемесячные платежи по кредиту?

Сумма и график платежей по ипотеке будет зависеть от способа погашения.

Аннуитетный платеж – самый популярный способ расчета ипотечных платежей. В этом случае заемщику устанавливается одинаковый платеж на весь срок кредитования. При таком подходе первые годы после оформления ипотеки большая часть ежемесячного платежа уходит на оплату банковских процентов. Затем пропорция меняется, и основная часть средств уходит на погашение основного долга.

Дифференцированный платеж встречается реже, чем аннуитетный. При использовании такого подхода изначально на погашение основного долга и оплату процентов уходят примерно равные доли ежемесячного платежа. В дальнейшем сумма, которая направляется на выплату процентов уменьшается.

Как рассчитываются расходы на страховку?

Страхование недвижимости – единственная разновидность страхования, которая является обязательной. Остальные виды (например, страхование жизни и здоровья, титула) добровольны, хотя они могут влиять на процентную ставку, предлагаемую банками.

Стоимость страховых полисов рассчитывается индивидуально и зависит от жизненных обстоятельств заемщика и характеристик приобретаемого жилья. Например, цена страхования жизни и здоровья зависит от возраста, профессии, сопутствующих заболеваний заемщика и других факторов. Страхование недвижимости зависит от состояния приобретаемой квартиры и дома.

Кроме того, окончательная стоимость страхового полиса зависит от суммы кредита.

Что такое оценка жилья?

Оценка недвижимости — это еще одна статья расходов при оформлении ипотечного кредита. Процедура проводится квалифицированным специалистом и оплачивается заемщиком по договору. Банк-кредитор с помощью оценки узнает рыночную стоимость приобретаемой квартиры.

После заключения договора специалист-оценщик выезжает на очный осмотр жилого помещения и формирует итоговый отчет.

Стоимость услуги зависит от многих факторов, в том числе от региона и ценовой политики организации, которая проводит оценку. В среднем стоимость услуг составляет от 2 до 6 тыс. рублей.

Какие бывают дополнительные комиссии?

Каждый банк-кредитор вправе установить дополнительные комиссии при оформлении кредита. Часто заемщику приходится дополнительно оплачивать аренду банковских ячеек, услуги перевода денежных средств из других финансовых организаций.

Как уменьшить стоимость кредита?

В зависимости от жизненной ситуации заемщик для снижения платежной нагрузки по кредиту может воспользоваться государственными федеральными мерами поддержки:

Материнский капитал – выплата, которую можно направить на погашение ипотечного кредита. С 1 января 2020 года средства в размере 524,5 тыс. рублей предоставляются семьям при рождении или усыновлении первого ребенка и в размере 693,1 тыс. рублей — при рождении второго и последующих детей;

Выплата до 450 тыс. рублей на погашение ипотечного кредита предоставляется многодетным семьям, в которых с 1 января 2019 года по 31 декабря 2023 года родился третий или последующий ребенок.

Кроме того, любой заемщик, у которого есть официальный доход, облагаемый по ставке 13% (НДФЛ), имеют право на возврат налоговых вычетов при покупке жилья в ипотеку.

Как рассчитать примерную стоимость кредита онлайн?

Рассчитать полную стоимость кредита можно с помощью сервиса «Ипотечный калькулятор».

Источник xn--h1alcedd.xn--d1aqf.xn--p1aiКапитализировать или списать: учитываем проценты по целевым кредитам и займам у застройщика

Мы как практикующие консультанты часто в своей деятельности сталкиваемся с интересным феноменом российского законодательного регулирования учета. Вполне понятно, например, когда споры вызывает бухгалтерский или налоговый учет редких, специфических, нестандартных ситуаций или фактов – ведь все регламентировать невозможно. Но есть такие аспекты, которые составляют важную часть деятельности большинства компаний или даже отрасли в целом, и при этом порядок их учета оказывается четко не урегулирован в законодательстве, тем самым неизбежно вызывая острые дискуссии.

Одним их таких спорных вопросов можно назвать учет процентов по кредитам и займам на строительство у застройщиков.

Почему-то так сложилось, что такая типичная операция, как начисление процентов, не нашла своего однозначного решения для компаний, выступающих в качестве застройщиков, особенно если речь идет о долевом жилищном строительстве. А сейчас, в период перехода отрасли на счета эскроу и проектное финансирование, вопрос только актуализировался и расширился.

Мы попытались собрать воедино нормы и правила, касающиеся вопроса учета процентов по целевому кредитованию застройщика, и – нет, не дать однозначный ответ, – но обозначить пути решения этой проблемы в сегодняшних условиях.

В чем суть дискуссии?

Итак, в центре нашего внимания – застройщик. Он строит многоквартирный дом или иной объект недвижимости в соответствии с требованиями Закона № 214-ФЗ*.

Как известно, новые положения этого закона ввели для застройщика запрет на прямое использование для строительства средств участников долевого строительства (дольщиков). Теперь денежные средства по договору участия в долевом строительстве (ДДУ) поступают на специальные счета эскроу, открытые дольщиком в обслуживающем банке, и перечисляются непосредственно на счета застройщика только после ввода объекта строительства в эксплуатацию.

Соответственно, застройщик привлекает стороннее финансирование – целевой кредит у банка и (или) целевой заем от своего учредителя (материнской компании). Следует напомнить, что именно такие возможности привлечения денег на строительство предусмотрены действующей редакцией Закона № 214-ФЗ.

При этом, целевым считается кредит (заем), который может быть использован застройщиком только на цели строительства объекта недвижимости, а также кредит, выданный в целях рефинансирования такого кредита или займа (п. 4 ст. 2 Закона № 214-ФЗ).

Как в таком случае должны учитываться застройщиком проценты по кредиту и займу? Можно ли капитализировать их в себестоимость строительства? На какую дату отражать сумму процентов в бухгалтерском и налоговом учете? Рассмотрим далее.

История вопроса

Некоторое время назад основная тема, которая обсуждалась в связи с проблематикой учета процентов по кредиту или займу у застройщика, это была возможность включения таких процентов в целевое расходование средств дольщиков.

Как известно, до последнего времени при отражении финансового результата как в бухгалтерском, так и в налоговом учете большинством застройщиков применялся подход в виде расчета экономии по окончании срока строительства, который основывался на квалификации отношений по ДДУ как предоставления дольщиком и использования застройщиком средств целевого финансирования.

Концепция «целевого финансирования» предполагает, что полученные от дольщиков денежные средства застройщик использует на четко обозначенные цели строительства и ведет соответствующий раздельный учет таких средств. Применительно к ДДУ такие цели (направления расходования) обозначены в статье 18 Закона № 214-ФЗ.

Долгое время в данной норме не содержалось упоминания о процентах по кредитам и займам, полученным девелопером для финансирования строительства, что вызывало споры в отношении возможности расходования средств дольщиков на уплату процентов.

Чтобы снизить риски споров, в том числе с налоговыми органами, большинство застройщиков в ДДУ стали указывать на то, что они имеют право использовать полученные по договору средства в том числе на уплату процентов, расширяя тем самым цели расходования средств дольщиков. Это давало им возможность включать проценты в себестоимость объекта строительства. Но – проблема так и оставалась проблемой…

Глобальные изменения законодательства о долевом строительстве последнего времени, предполагающие отказ от прямого привлечения средств дольщиков в пользу проектного финансирования, полностью поменяли систему – застройщик, заключающий ДДУ с условием об эскроу, деньги на строительство от граждан фактически не получает и нормы статьи 18 Закона № 214-ФЗ не применяет. А это значит, что использование в учете концепции «целевого финансирования» становится для такого застройщика под большим вопросом.

Ведь нельзя потратить целевым образом то, что ты еще не получил. И в действующей редакции Налогового кодекса РФ четко указано, что средства целевого финансирования – это средства, аккумулированные именно на счетах застройщика, а не дольщика (пп. 14 п. 1 ст. 251 НК РФ).

А вот для девелоперов, достраивающих дома по старым разрешениям на строительство, законом предусмотрены различные нормы «переходного периода», в которых проценты по целевым кредитам и займам могут быть учтены в качестве расходов, понесенных в рамках целевого финансирования (см. Рис. 1).

Изображение можно увеличить.

Таким образом, после окончательного перехода отрасли к использованию счетов эскроу порядок учета процентов по кредитам и займам у застройщика вновь остается без однозначного нормативного регламентирования.

Почему важно определиться с квалификацией отношений сторон по ДДУ

Как мы видим, для застройщиков долевого жилищного строительства любой способ учета, в том числе и процентов по долговым обязательствам, так или иначе упирается в квалификацию отношений между сторонами договора участия в долевом строительстве.

Не будем подробно останавливаться на этом аспекте – он достоин отдельной дискуссии, –отметим лишь, что в настоящее время существует три основных подхода к решению вопроса о применяемой модели учета у застройщика, перешедшего на применение счетов эскроу.

Первый – это привычное для застройщиков «целевое финансирование», где застройщик фактически выступает в качестве посредника, агента, который получает средства дольщика и тратит их на четко оговоренные договором или законом цели.

Дело в том, что до сих пор не поставлена окончательная нормативная «точка» в вопросе применения метода расчета выручки как экономии средств дольщиков. И многие бухгалтеры не могут решится на серьезные перемены, все еще надеясь на «реинкарнацию» привычного метода учета. И это несмотря на то, что уже из нескольких разъяснений контролирующих органов следует вывод, что при использовании счетов эскроу применять концепцию «целевого финансирования» при расчете налогов невозможно.

Кстати, нельзя сказать, что надежда на возврат к старому порядку учета окончательно разрушена – Минфин РФ в конце прошлого года внес на рассмотрение законопроект о расширении понятия целевого финансирования, зафиксированного в Налоговом кодексе РФ, и включении в него средств на счетах эскроу. К сожалению, до сих пор данная законодательная инициатива не дошла даже до внесения на рассмотрение парламента, да и вступит в силу она, как предполагается, не ранее января следующего года. И поэтому перспектива окончательной расстановки точек над «i» в этом вопросе вызывает большое сомнение.

Второй вариант организации учета застройщика, привлекающего деньги дольщиков на счета эскроу, опирается на позицию, что его финансовый результат определяется по модели оказания услуг. ДДУ в этом случае рассматривается как договор оказания дольщику услуг застройщика по организации строительства. Цена договора – это цена услуг застройщика.

Соответственно, по нормам и бухгалтерского, и налогового законодательства такой доход, относящийся к длительному технологическому циклу, должен распределяться «равномерно» по каждому отчетному периоду. В бухгалтерском учете речь может идти о способе «по мере готовности», предусмотренном ПБУ 2/2008 «Учет договоров строительного подряда», утв. Приказом Минфина РФ от 24.10.2008 № 116н, а для целей налогообложения налогом на прибыль используются нормы п. 2 ст. 271 Налогового кодекса РФ, предусматривающие распределение выручки в соответствии с принципом равномерного признания доходов и расходов.

Кстати сказать, тенденция на переход к равномерному признанию дохода застройщика возникла немного ранее повсеместного перехода на эскроу – застройщики пытались таким образом избежать убытков в своей деятельности ввиду все усиливающегося внимания к их отчетности от контролирующих органов и банков. Однако следует отметить, что чаще всего такой способ в этот период применялся не ко всей сумме выручки по ДДУ, а только к ее части, выделенной в договоре в качестве услуг застройщика. И поэтому распространены были иные способы равномерного распределения дохода, например, пропорционально периоду действия договоров или равными суммами, а также более «экзотические» методы, подчас очень далекие от понятия экономической обоснованности.

И, наконец, третий вариант квалификации отношений по ДДУ возник только в связи с переходом застройщиков на эскроу, ранее он практически не обсуждался в профессиональных кругах. Мы называем такой подход «ДДУ как аналог договора купли-продажи». Сторонники данной позиции предлагают считать ДДУ договором купли-продажи будущей недвижимой вещи (несмотря на то, что Пленум ВАС РФ в Постановлении от 11.07.2011 № 54 фактически опроверг такой вывод – но это уже другая история!) и рассматривают подписание передаточного акта с дольщиком как реализацию товара – объекта недвижимости, с соответствующим отражением доходов и расходов в момент такой реализации.

Схематично палитра мнений об изменении модели учета у застройщика, привлекающего денежные средства на счета эскроу, приведена на Рис. 2:

Изображение можно увеличить.

К сожалению, единственного и окончательного мнения о порядке определения финансового результата по ДДУ в «эпоху эскроу» пока не сформировалось, поэтому решение о том, по какому пути идти в этом вопросе, оставим бухгалтеру и учетной политике компании-застройщика.

А мы пока зафиксируем первый важный тезис – порядок учета процентов по целевым кредитам и займам у застройщика зависит от применяемой застройщиком модели признания финансового результата, которая, в свою очередь, зависит от квалификации отношений между сторонами ДДУ (целевое финансирование, услуги застройщика, аналог договора купли-продажи недвижимости).

Поэтому стоит признать, что в настоящее время единый подход к порядку признания процентов по целевому кредиту (займу) застройщика отсутствует.

Бухгалтерский учет: немного теории

В бухгалтерском учете порядок учета процентов по кредитам и займам регламентирован ПБУ 15/2008 «Учет расходов по займам и кредитам», утв. Приказом Минфина РФ от 06.10.2008 № 107н.

Положения данного документа предполагают, что процентные затраты отражаются в прочих расходах того периода, к которому они относятся, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива (см. Рис. 3).

Изображение можно увеличить.

Из определения инвестиционного актива, данного в п. 7 ПБУ 15/2008, можно выделить ряд ключевых критериев его признания (Рис. 4).

Изображение можно увеличить.

И вот на этом этапе возникает несколько вопросов в отношении признания актива инвестиционным, имеющих значение для застройщика.

Во-первых, может ли быть признан инвестиционным актив, который строится компанией для третьего лица? Определение пункта 7 ПБУ 15/2008 не содержит на это запрета – объект должен быть принят к бухгалтерскому учету «…заемщиком и (или) заказчиком (инвестором, покупателем). ».

Другой вопрос, что согласно данному определению объект впоследствии может быть принят к учету именно в качестве внеоборотного актива. А если речь идет об учете инвестора, то как девелопер может узнать, как этот инвестор будет учитывать будущий объект недвижимости у себя в учете? А если этих инвесторов несколько? А если они все – физические лица вообще без учета?

В данном случае следует констатировать, что этот пункт фактически не может работать, поскольку законодательством по бухгалтерскому учету не предусмотрена возможность установления зависимости между способами ведения бухгалтерского учета одним экономическим субъектом от ведения учета другими экономическими субъектами, в частности, его контрагентами. Поэтому при определении объектов, являющихся инвестиционными активами, экономический субъект не должен основывать свои решения на том, каким образом эти объекты будут впоследствии учитываться его контрагентом – заказчиком (инвестором, покупателем), в частности, будут ли они приниматься им к учету в качестве внеоборотных активов или нет.

Такие выводы содержатся в Рекомендации Р-69/2016-КпР «Включение долговых затрат в стоимость производимой продукции», принятой 27.05.2016 Фондом «НРБУ «БМЦ».

Из этого тезиса следует и следующий вывод – о том, что инвестиционным активом может быть признан актив, который в учете заемщика будет отражаться в составе оборотных активов, например, готовой продукции или товаров.

Кроме того, положениями Международных стандартов финансовой отчетности (МСФО) предусмотрено, что к «квалифицируемым активам», которые являются аналогом инвестиционных активов российского бухучета, могут относится в том числе запасы (§ 7 МСФО (IAS) 23 «Затраты по заимствованиям»). А согласно п. 7.1 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина РФ от 06.10.2008 № 106н, положения МСФО могут в первую очередь учитываться организацией при формировании своей учетной политики в том случае, если по конкретному вопросу учета в российском стандарте не установлен способ его отражения.

Что касается таких критериев признания инвестиционного актива как длительность времени подготовки к использованию объекта и существенность затрат на его подготовку (строительство), то данные аспекты подлежат урегулированию в учетной политике организаций. Очевидно, что для девелопера, основным видом деятельности которого является строительство объектов недвижимости на продажу, такое строительство вполне можно признать и длительным, и существенным по стоимости.

Кстати, можно обратить внимание на то, что в критериях признания объекта строительства инвестиционным активом отсутствует требование о целевом назначении кредита или займа. Здесь речь идет о заемных средствах, фактически потраченных на приобретение (создание) объекта.

Но самый большой вопрос возникает здесь применительно к концепции «целевого финансирования».

Как мы уже говорили, в этом случае застройщик выступает в качестве посредника, получающего денежные средства и тратящего их на заранее оговоренные цели. Поэтому в его учете в этой части вообще никакого актива быть не должно. Затраты на строительство – это не совсем актив застройщика, это потраченные средства инвесторов.

Но так исторически сложилось, что застройщик (несмотря на то, что он фактически является агентом дольщиков) все затраты на строительство отражает в своем учете, накапливая их на счете 08 «Вложения во внеоборотные активы» и (или) счете 20 «Основное производство». Это является оправданным и с той точки зрения, что участники долевого строительства заключают договоры не одномоментно, могут их потом расторгать, уступать права по ним и т.д., в связи с чем компания, выступающая в качестве специализированного застройщика долевого жилищного строительства, является по сути инвестором-застройщиком всего дома. А часть помещений и вовсе могут после ввода дома в эксплуатацию перейти в собственность самого застройщика – для дальнейшей продажи или самостоятельного коммерческого использования.

Иными словами, в учете застройщика стоимость незавершенного объекта строительства представляет собой такой сложный «комбинированный» объект, частично являющийся активом, возможно, инвестиционным, а частично состоящий из потраченных затрат целевого финансирования, которые и активом застройщика вовсе не являются, – причем соотношение этих частей постоянно меняется.

Бухгалтерский учет процентов у застройщика

С учетом вышеприведенных норм рассмотрим, какие подходы можно применять застройщику при отражении в учете процентов по целевым кредитам и займам.

Понятно, что детальный порядок учета зависит от положений учетной политики компании, для упрощения рассматриваем вариант включения процентов в себестоимость строящегося объекта (для накопления затрат обычно используются счета 08 «Вложения во внеоборотные активы» и (или) 20 «Основное производство») – то есть их капитализация, и вариант отражения процентов в составе расходов текущего периода (счет 91 «Прочие доходы и расходы»), то есть ежемесячно, пропорционально количеству дней пользования суммой кредита (займа).

Первая ситуация – целевое финансирование. Это самая сложная и неоднозначная ситуация, прежде всего потому, что она мало урегулирована на нормативном уровне. А для застройщиков, перешедших на применение счетов эскроу, скорее всего, такой подход и вовсе невозможен.

Однако, если учитывать эту логику, а также наши предыдущие рассуждения о статусе отражаемого в учете застройщика актива в виде затрат на строительство объекта, то следует отметить, что нормы ПБУ 15/2008 об инвестиционном активе в данном случае неприменимы.

Если стоимость объекта строительства формирует имущество, передаваемое в рамках целевого финансирования, то учет в себестоимости затрат зависит от того, соответствуют ли такие затраты целям (направлениям) расходования средств целевого финансирования. Мы возвращаемся к статье 18 Закона № 214-ФЗ и размышлениям о ее применении разными категориями застройщиков (Рис. 1).

И если для компании, еще не перешедшей на эскроу, можно допустить возможность включения процентов в себестоимость строительства (это будет зависеть от соответствия кредита или займа условиям и ограничениям, установленным Законом № 214-ФЗ, в зависимости от даты разрешения на строительство), то для застройщика с эскроу возможность определения этих целей – под большим вопросом. Ведь если для таких застройщиков статья 18 Закона № 214-ФЗ не применяется, то как могут быть определены возможные направления расходования средств? В договоре с дольщиком? В кредитном договоре? В учетной политике?

Следует отметить также, что направления расходования средств целевого финансирования (по сути – цели ДДУ) и цели кредита – это не одно и то же. Некоторые эксперты высказывают такое мнение: «Кредит же целевой – на строительство, значит он может включаться в целевое финансирование». Спешим опровергнуть данное утверждение: цели расходования предоставленных средств определяются источником этого финансирования; для ДДУ – это дольщик, договор с ним и закон, регламентирующий эти отношения, а для кредита – выдавший его банк. Получается, что для обоснованной капитализации процентов по банковскому кредиту в себестоимости строительства необходимо получить условное согласие дольщика на использование его средств на уплату этих сумм в адрес банка.

Итак, наш вывод из вышесказанного такой: для застройщиков, заключающих ДДУ с условием о размещении денег на счетах эскроу и применяющих концепцию «целевого финансирования», капитализацию процентов в стоимости строительства считаем очень спорной позицией. Впрочем, как и саму возможность использования данного подхода в рамках действующего законодательства.

При применении подхода к признанию финансового результата по модели договора купли-продажи предполагаем, что строящийся объект недвижимости – это товар, то есть для целей учета – готовая продукция. А точнее – это совокупность соединенных вместе единиц продукции для разных заказчиков.

Как мы рассмотрели выше, оборотный актив также может быть инвестиционным активом, при условии соответствия иным критериям пункта 7 ПБУ 15/2008. Исходя из этого мы можем сделать вывод о возможности включения в стоимость продукции, подготовка которой к предполагаемому использованию требует длительного времени, процентных затрат по кредиту или займу, привлеченному для производства такой продукции.

Соответственно, если в учетной политике застройщика, применяющего подход «ДДУ аналог ДКП» будут прописаны критерии признания актива инвестиционным (какой срок подготовки объекта считается длительным и какие подготовительные затраты – существенными) и строящийся объект будет соответствовать таким критериям, то проценты по целевым кредитам и займам могут быть капитализированы в его стоимости. Если объект строительства не будет соответствовать критериям признания инвестиционным активом, то долговые затраты подлежат признанию прочими расходами компании.

А вот что касается услуг застройщика, то совершенно очевидно, что они не могут быть квалифицированы в качестве инвестиционного актива, да и вообще в качестве актива. Поэтому застройщик, применяющий метод равномерного признания своих услуг, вне зависимости от того, перешел он на использование счетов эскроу или нет, не может включать сумму начисленных процентов в себестоимость строительства. Впрочем, в этом и нет большого практического смысла, поскольку при таком подходе затраты на строительство, относящиеся к реализованным по ДДУ помещениям, ежемесячно должны списываться на текущие расходы периода, покрываясь соответствующими суммами начисленного расчетного дохода.

Таким образом, порядок возможного учета процентов по целевым кредитам и займам застройщика в зависимости от применяемой модели учета можно представить в виде такой схемы (Рис. 5):

Изображение можно увеличить.

Положения Налогового кодекса РФ об учете процентов

В налоговом учете для целей налога на прибыль требования об учете процентов по кредитам и займам существенно отличаются от бухгалтерского учета. Здесь нет понятия инвестиционного актива, да и правилами формирования первоначальной стоимости амортизируемых активов и запасов не предусмотрено включение в нее сумм процентных расходов.

В налоговом учете проценты по любому виду долговых обязательств налогоплательщика признаются внереализациоными расходами текущего периода на основании пп. 2 п. 1 ст. 265 НК РФ, с учетом особенностей, предусмотренных ст. 269 НК РФ.

Что касается застройщика, то так получается, что в налоговом учете имеют место две конкурирующие позиции по учету процентных затрат на строительство.

С одной стороны, многочисленными письмами Минфина РФ было подтверждено, что расходы, связанные с выплатой процентов по кредитам и займам, в соответствии с пп. 2 п. 1 ст. 265 НК РФ учитываются для целей налогообложения прибыли организаций как внереализационные расходы и включению в первоначальную стоимость объекта строительства (амортизируемого имущества) не подлежат. И этот факт не вызывает вопросов.

С другой стороны, если речь идет не о стоимости амортизируемого имущества, а о стоимости имущества, передаваемого в рамках целевого финансирования дольщику, то следует учитывать нормы пп. 17 п. 270 НК РФ, согласно которым при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости имущества, переданного в рамках целевого финансирования в соответствии с пп. 14 п. 1 ст. 251 НК РФ. Это значит, что потраченные целевым образом деньги дольщика – это не расходы застройщика.

И вот здесь мы опять возвращаемся к вопросу, соответствует ли уплата процентов целям расходования средств дольщиков. Ведь только в этом случае проценты могут быть фактически капитализированы застройщиком в стоимости строящегося объекта, то есть в данном случае – учтены при расчете экономии по окончании строительства.

И в данной ситуации наши выводы будут аналогичны: для застройщиков, которые продолжают работать без эскроу, направления расходования средств дольщиков предусмотрены соответствующими редакциями статьи 18 Закона № 214-ФЗ, при соответствии которым проценты по целевому кредиту или целевому займу могут быть включены в уменьшение целевого финансирования, а для застройщиков с эскроу считаем капитализацию процентов очень рискованным решением.

Но – оговоримся – эти выводы актуальны по нормам действующего законодательства, до тех пор, когда (точнее – если) будут приняты изменения в Налоговый кодекс РФ, включающие средства на эскроу-счетах в целевое финансирование.

Вместе с тем, при принятии решения о порядке налогового учета процентов нельзя обойти вниманием и недавние изменения налогового законодательства, вступившие в силу с 1 января 2020 года (см. Рис. 6).

Изображение можно увеличить.

Данными изменениями регламентируются особенности учета процентов по целевому кредиту, заключенному специализированным застройщиком с уполномоченным банком – теперь нормами пп. 12 п. 7 ст. 272 НК РФ предусмотрено, что такие проценты подлежат признанию не в конце каждого месяца пользования кредитом (п. 8 ст. 272 НК РФ), а в момент их фактической уплаты.

Аналогичная норма в отношении признания доходов банка, выдавшего такой кредит, содержится в пп. 14 п. 4 ст. 271 НК РФ.

Налоговый учет процентных затрат

Первое, на что стоит обратить внимание в данном случае – что в налоговом учете проценты по целевым кредитам от банков и проценты по займам от учредителя должны учитываться по-разному.

Второй важный момент – изменения налогового законодательства с 1 января 2020 года.

Ну и не стоит забывать о разных подходах к расчету финансового результата (Рис. 2), которые влияют на методы учета для целей налогообложения у застройщика.

В результате, выводы о возможных подходах к отражению процентов по целевому кредиту от банка в налоговом учете можно представить в виде такой схемы, как на Рис. 7:

Изображение можно увеличить.

Соответственно, получается, что во всех случаях, кроме применения концепции «целевого финансирования» застройщиком без эскроу, суммы причитающихся к оплате процентов по целевому кредиту будут признаваться в налоговом учете внереализационными расходами.

Причем, до начала текущего года процентные расходы по целевому кредиту подлежали признанию в общем порядке, согласно п. 8 ст. 272 НК РФ – на конец каждого месяца отчетного (налогового) периода или на дату прекращения кредитного договора, а начиная с 1 января 2020 года они должны учитываться на дату уплаты процентов (пп. 12 п. 7 ст. 272 НК РФ).

Что касается процентов по целевым займам от материнской компании застройщика, то эти суммы и после 1 января 2020 года продолжают признаваться внереализационными расходами ежемесячно, вне зависимости от даты их уплаты. Но если застройщик пока не использует счета эскроу и в налоговом учете рассчитывает экономию по окончании строительства, то проценты по такому займу могут быть учтены в уменьшение средств целевого финансирования, при их соответствии требованиям Закона № 214-ФЗ.

И в качестве заключения…

Еще раз отметим, что, к сожалению, вопрос о порядке учета процентов по целевым кредитами и целевым займам, полученным застройщиком долевого жилищного строительства, относятся к разряду тех, которые не имеют в настоящее время своего однозначного решения. Множество условий и факторов оказывают влияние на процесс принятия решения об учете.

Мы очень надеемся, что рассуждения и выводы, изложенные в настоящей статье, помогут бухгалтерам компаний-застройщиков определиться с возможными подходами к учету процентных затрат, в зависимости от конкретной ситуации, и решить для себя – капитализировать или списать эти проценты на расходы.

* Федеральный закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Источник eccon.ru