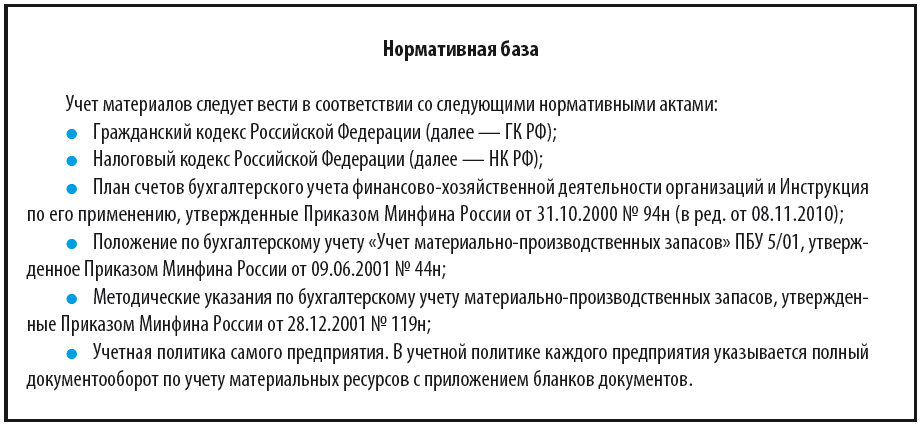

Материальные ценности – это предметы труда, которые обладают небольшим сроком полезного использования (менее 1 года) и служат для производства продукции, работ, услуг.

Материалы входят в состав оборотных активов и, следовательно, потребляются в производственном процессе и переносят свою стоимость полностью на изготовленную продукцию. Материалы классифицируются по следующим видам:

- Сырье и основные материалы – представляют собой основу произведенной продукции предприятия.

- Полуфабрикаты собственного производства и покупные – сами по себе не являются МПЗ, а относятся к незавершенному производству (полуфабрикаты собственного производства) или уже подверглись обработке на другом предприятии (покупные полуфабрикаты).

- Вспомогательные материалы – сюда относятся возвратные отходы, смазочные материалы, всевозможные добавки.

- Тара – один из видов вспомогательного материала. Предназначен для хранения произведенной продукции, а также для ее транспортировки и хранения.

- Топливо – подразделяется на энергетическое, технологическое и для хозяйственных нужд предприятия.

- Строительные материалы;

- Хозяйственный инвентарь и принадлежности – расходные материалы, канцелярия и др.

Документы учета материальных ценностей

Отпуск материалов в производство осуществляется на основании ЛЗК (лимитно-заборных карт) по форме М-8 и требований-накладных по форме М-11. В этих документах обязательно должны быть указаны объем, вес, площадь заказа, объект строительства и виды работ, для выполнения которых и осуществляется выдача материальных ценностей.

1С Бухгалтерия учет ТМЦ

Технологические комплекты, содержащие в своем составе различные конструкции и детали, завозятся на объект строительства на основании комплектовочных карт и в соответствии с действующим графиком производства работ.

Существует и ряд специфических документов, применяемых на предприятиях строительной отрасли. К ним относятся:

- Материальные отчеты (по форме М-19). Они составляются материально-ответственным лицом и предназначены для осуществления списания материалов на производственные цели. В случае отклонения от норм выдачи материалов в результате их замены или большим отпуском из-за исправления брака составляются так называемые сигнальные документы.

- Отчеты о расходовании основных материалов в сравнении с расходом, рассчитаны по нормам производства (форма М-29).

- Журналы учета выполненных работ для каждого завершенного объекта строительства (по форме КС-6).

Готовые работы на аналогичную тему

Методы оценки материально-производственных запасов

Оценка материальных ценностей в случае отпуска их в производство или другом выбытии осуществляется при помощи таких методов, как ФИФО и по себестоимости каждой единицы материалов.

ФИФО — от английского First In First Out — первым пришел, первым ушел, т.е. оценка МПЗ, выбывших со склада организации по той или иной причине, производится по себестоимости МПЗ первых по времени поступления с учетом остатков стоимости материальных ценностей, которые числятся в организации на начало месяца. Использование данного метода позволяет рассчитать себестоимость отпущенных или выбывших материалов двумя способами:

Учет товарно-материальных ценностей в 1С

- Стоимость каждой партии МПЗ списывается в порядке очереди, причем сперва идет списание остатков на складе, затем первая принятая к учету партия, вторая и т.д.

- С помощью второго способа остаток МПЗ на конец анализируемого периода определяется по цене материалов, приобретенных последними. Общая же стоимость материалов, которые были списаны в производство, определяется путем вычитания полученной суммы из общей величины поступивших МПЗ.

Предприятие занимается пошивом штор. На начало отчетного периода остатки материала на складе составили 100 м по цене 250 руб. за 1м на общую сумму 25 000 руб.

Поступили на склад 2 партии материала: 500 м по цене 300 руб. за 1м на сумму 150 0000 руб.; 600 м по цене 250 руб. за 1м на сумму 150 000 руб. За рассматриваемый период было списано 650 м ткани. Себестоимость ткани составит:

$100 м cdot 250 руб. + 500 м cdot 300 руб. + 50 м cdot 250 руб. = 25 000 руб. + 150 000 руб. + 12 500 руб. = 187 500 руб.$

Остаток ткани на конец анализируемого периода: $(600 м – 50 м) cdot 250 руб. = 137 500 руб.$

Списание материалов по средней себестоимости основано на делении обще величины себестоимости всех МПЗ на их общее количество. Причем эти величины складываются из остатков на конец отчетного периода и поступлений в течение следующего.

Предприятие занимается пошивом штор. На начало отчетного периода остатки материала на складе составили 100 м по цене 250 руб. за 1м на общую сумму 25 000 руб.

Поступили на склад 2 партии материала: 500 м по цене 300 руб. за 1м на сумму 150 0000 руб.; 600 м по цене 250 руб. за 1м на сумму 150 000 руб. За рассматриваемый период было списано 650 м ткани. Средняя себестоимость 1м ткани составит: $frac = frac = 270,8 руб.$

Стоимость списанной ткани составит: $650 м cdot 270,8 руб.= 176 020 руб.$ Остаток ткани на конец периода: $100 м + 500 м + 600 м – 650 м = 550 м на сумму 550 м cdot 270,8 руб. = 148 940 м.$

Нужны еще материалы по теме статьи?

Воспользуйся новым поиском!

Найди больше статей и в один клик создай свой список литературы по ГОСТу

Автор этой статьи Дата написания статьи: 18.10.2017

Ольга Александровна Блохина

Эксперт по предмету «Бухгалтерский учет и аудит»

Автор24 — это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ.

Источник: spravochnick.ru

Как проводится учет товарно-материальных ценностей

Учет товарно-материальных ценностей (ТМЦ) производится на основании первичных документов (статья 9 ФЗ №129 от 21.11.1996 года). Он должен соответствовать всем нормативным актам. Существуют правила учета, утвержденные различными Методическим указаниями и Постановлениями.

Что представляют собой ТМЦ в бухучете?

ТМЦ – это статистический показатель. В его состав могут входить:

- Производственные запасы.

- Незавершенное производство.

- Оставшийся готовый товар.

Бухгалтер обязан отражать все хозяйственные операции с ТМЦ: поступление, передвижение внутри предприятия, списание.

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела.

Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией.

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Вопрос: Как отражается в учете хранителя оказание услуг по договору складского хранения, в том числе получение товарно-материальных ценностей (ТМЦ) на ответственное хранение и их возврат по окончании срока договора?

Посмотреть ответ

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии.

На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией.

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском.

Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

Под внутренними передвижениями товарно-материальных ценностей нужно понимать их перемещение в границах предприятия. К примеру, отпуск сырья со склада в производственный цех. Как правило, при внутренних перемещениях оформляется накладная. Она актуальна в следующих случаях:

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

- По средней себестоимости.

- По себестоимости отдельного объекта.

- ФИФО (по цене первой поступившей или изготовленной партии).

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется.

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней.

Источник: assistentus.ru

Учет, движение и списание материалов на производственном предприятии

Учет материалов предполагает документальное и бухгалтерское сопровождение, а также обязательный анализ эффективности использования ресурсов предприятия.

Ошибок в политике управления материалами влекут за собой проблемы с поставщиками, налоговыми органами и проблемы внутри предприятия, связанные, например, с перерасходом средств.

Поговорим о том, как документально оформить движение материалов, рассмотрим нюансы бухгалтерского сопровождения операций, рассчитаем основные показатели, характеризующие эффективность использования материальных средств.

Учет материалов на производственном предприятии — трудоемкий процесс, ведь любое предприятие приобретает материалы в большом количестве для различных целей: необходимые расходные материалы — для производственных цехов, канцелярские товары — для офисных сотрудников. Материалы, включая сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару и прочие виды материальных ресурсов, включаются в понятие «запасы».

Учет материалов предполагает корректное документальное оформление поступления, перемещения и списания материалов, а также контроль за экономической эффективностью использования материалов.

Согласно ПБУ 5/01 материально-производственными запасами являются активы:

- используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи (например, готовая продукция);

- используемые для управленческих нужд организации.

Поступление и принятие к учету материалов

Поступление материалов предполагает их получение назначенным руководством предприятия материально-ответственным лицом и оприходование на счетах бухгалтерского учета.

Материалы принимаются к учету, как правило, по бухгалтерскому счету 10 «Материалы» по фактической себестоимости (сумма фактических расходов предприятия на приобретение за исключением НДС и иных возмещаемых налогов).

Фактические затраты на приобретение материалов — это:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию, в том числе:

– затраты по заготовке и доставке материально-производственных запасов;

– затраты по содержанию заготовительно-складского подразделения организации;

– затраты на оплату услуг транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором;

– начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

– начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (затраты по доработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг);

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

К сведению

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Организации учитывают и формируют затраты на производство материально-производственных запасов в порядке, установленном для определения себестоимости соответствующих видов продукции.

Пример 1

Предприятие приобрело материалы на сумму 94 400 руб., в том числе НДС 18 % — 14 400 руб.

Бухгалтерией предприятия-покупателя будут сделаны следующие проводки:

Кредит счета 51 Дебет счета 60 — оплата стоимости материалов поставщику (94 400 руб.);

Кредит счета 60 Дебет счета 10 — оприходование материалов (80 000руб.);

Кредит счета 60 Дебет счеа 19 — НДС для возмещения (14 400 руб.).

Теперь рассмотрим, как документально оформляется поступление материалов.

Мы рекомендуем

Локальным нормативным актом предприятия утвердите все формы документооборота.

Унифицированные формы первичной документации для поступления и движения материалов на данный момент применять не обязательно (с 01.01.2013 согласно информации Минфина России № ПЗ-10/2012), а значит, предприятие в праве самостоятельно разработать формы отчетных документов, не забывая об обязательных реквизитах первичных учетных документов (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 23.05.2016):

Предприятие-покупатель получает от покупателя-поставщика (грузоотправителя) расчетные документы (платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и т. д.) и сопроводительные документы на материалы (спецификации, сертификаты, качественные удостоверения и т. д.).

Товарная накладная

Товарная накладная (пример заполнения см. далее) предназначена для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Унифицированная форма товарной накладной (ТОРГ-12) утверждена Постановлением Госкомстата России от 25.12.1998 № 132.

Товарная накладная оформляется в двух экземплярах: один — для поставщика, второй — для покупателя.

На основании товарной накладной предприятие-поставщик списывает стоимость проданных товаров в бухгалтерском учете, а предприятие-покупатель оприходует полученные товары по указанной в накладной стоимости.

Предприятия могут разрабатывать свою форму.

Мы рекомендуем

Свою форму стоит сделать не сильно отличной от унифицированной — ряд предприятий по-прежнему оформляют исключительно ТОРГ-12. Можно исключить данные о сорте и массе товара, которые, как правило, оставались не заполненными при оформлении накладной.

Стоит включить в ТОРГ-12 графу о претензиях к качеству или количеству. На основании этой записи можно оформить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (ТОРГ-2), который также с 01.01.2013 не является обязательным к применению.

А. Н. Дубоносова,

заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2017.

Источник: www.profiz.ru