Бухгалтерский учет как практическая система, внедренная в организационную работу экономических субъектов и связей между ними и с внешними лицами, как теоретическая дисциплина, имеющая различные предметы изучения, как крупный блок законодательства и объект исполнительной власти — во всех формах имеет одинаковую и четкую строгую структуру. Разделение на отдельные части учета синхронно произведено в правовых основаниях и в непосредственных документах, которыми оперируют бухгалтеры. Одной из таких частей бухгалтерского учета является раздел материальных ценностей.

Законодательная база

Близки основной законодательной базе сферы бухучета налоговое, финансовое право, в части правонарушений и санкций — административное и уголовное право. Основные правовые источники теории и практики бухгалтерского учета, а также учета материальных ценностей:

- федеральный закон 402-ФЗ о бухгалтерском учете — был принят в конце 2011 года, вступил в действие с 2013 года и заменил прежний закон о бухгалтерии за номером 129;

- указы Президента России;

- правительственные постановления;

- акты Министерства финансов России — один из главных источников, уточняющий и разъясняющий правомерное ведение бухгалтерского учета;

- разработанные Минфином ПБУ — российские стандарты, которые претерпели уже три обновления с целью приближения к международным бухгалтерским стандартам;

- иные нормативно-правовые акты.

Материальные ценности в бухгалтерском учете: это

Согласно бухгалтерским стандартам, материальные ценности — это активы, т. е. доходная часть имущества или обязательств субъекта, его «плюс». Это активы, которые находятся в обороте и циклично обновляются. В них входят:

Учет товарно-материальных ценностей в 1С

- активы, предназначенные для продажи;

- находящиеся на одной из стадий технологического процесса для создания готового продукта, предназначенного для реализации;

- приобретенные сырье, материалы и запасы, предназначенные для использования в производственных циклах.

На основе такого определения упрощенно бухгалтерский учет ТМЦ на предприятии делится на учет сырья, незавершенного производства и готовых продуктов. Сырьем считается продукция, приобретенная для дальнейшей обработки. Незавершенное производство — это уже отчасти обработанные предметы. Готовые продукты — это прошедшие все стадии выпуска предметы, которые уже можно реализовать, т. е. это товары.

В российской системе произведена градация ТМЦ в бухгалтерском учете, это производится для более легкого восприятия информации. Группы, показываемых в балансе предприятия:

- сырье и компоненты;

- запчасти;

- собственные полуфабрикаты на собственных складах;

- готовые продукты;

- стройматериалы;

- топливные и смазочные активы;

- полезные остатки и отходы производства;

- тара;

- хоз.инвентарь.

Все элементы ТМЦ призваны повышать стоимость продуктов к реализации и характеризуются небольшой ценностью и коротким сроком использования — до 1 года.

Место в учете

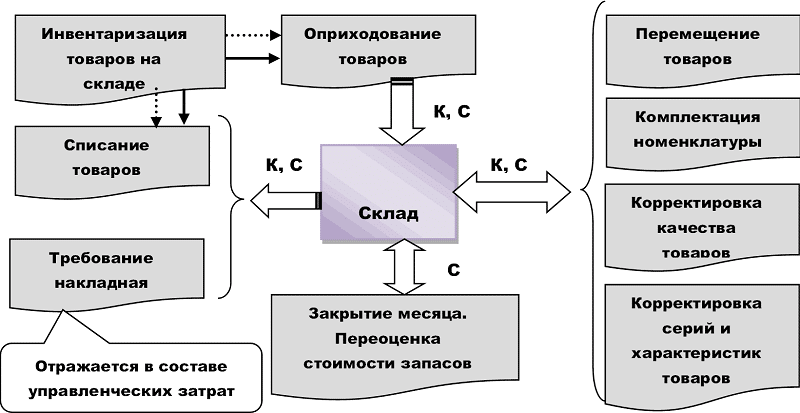

Бухгалтерский учет регистрирует и указывает в отчетах все операции, имущество и обязательство. Даже самые незначительные товарно-материальные ценности в бухгалтерском учете отражаются в разделе оборотных активов в виде их остатков на начала и конец года. Динамика по этим ценностям в течение года показывается в регистрах бухгалтерского учета и первичных документах. Обобщенно бухгалтерия строится на двойном отражении прибытия и убытия по различным счетам.

Приход

Прибытие материальных ценностей обозначается следующими операциями:

- поставка по договору купли-продажи с оплатой приобретаемых активов;

- заключение договора мены и бартерное получение ценностей;

- передача на безвозмездной основе от определенных поставщиков — собственных учредителей, руководителей или сторонних организаций и лиц;

- получение полезных отходов и остатков при ремонте, разборе на части старого оборудования и техники;

- изготовление на собственном производстве.

Подобные операции требуют реального документального доказательства. В случае покупки ценностей, то это накладные и счета-фактуры от поставщиков и формирование на их основе приходных ордеров в виде бланков 4-М. Такие ордера наполняют общий складской учет в форме карточки М-17.

Если поставка активов производится без заполнения счетов-фактур, накладных и ордеров, то по правилам документоведения формируется хотя бы передаточный акт бланка М-7. Такие акты составляются при оприходовании поставки и сверки с документами о поставке. Если в ходе такого контроля будет выявлен избыток товара, его записывают в пассив учета. Нехватка, как правило, оборачивается вопросами об этом к поставщикам.

Распространенной практикой является прием покупки экспедиторами, курьерами и иными подобными лицами, для которых в обязательной порядке составляется и заверяется доверенность на представительство одной из форм — М-2 и М-2А. При прибытии ТМЦ собственного изготовления на склад формируется накладная-требование М-11.

В случае разбора техники и оборудования, в результате которого были получены полезные запчасти, их прибытие документируется актом М-35, в котором помимо сведений о самих ценностях дается информация о разобранном основном средстве.

Как оцениваются ТМЦ при приходе

После прихода предметов поставки и оформления документов указанными способами они передаются в отдел бухгалтерии предприятия, бухгалтеру или главному бухгалтеру. Еще в начале деятельности экономического субъекта в бухгалтерском учете разрабатывается и утверждается положение об учетной политики, содержащее все данные о методах бухгалтерского и налогового учета, принятых способах расчета и оценки. Запасы учитываются либо по реальным, либо по учетным ценам.

- Реальные цены уже отражались в документах прежде, это цена покупки, поставки, та сумма, которая перечисляется контрагенту по сделке за вычетом НДС, если партнеры работают по схеме возврата этого налога. Метод удобен для субъектов, работающих с некрупными оборотами.

- Метод по учетным ценам подразумевает использование величин при упрощенном учете расходов. Такие цены устанавливаются самими хозяйствующими субъектами. Метод принимается в предприятиях, работающих с широкой номенклатурой товаров, т. е. большим числом наименований товаров.

Примеры оценки

Фирма «Аудит и Консалтинг» заключает договор покупки офисных принадлежностей для сотрудников всех подразделений. Сумма по сделке составляет 25 тысяч рублей. Проводки:

- оплата поставки безналичным способом — Дт 60 Кт 51;

- прием товара — Дт 10 Кт 60;

- НДС — Дт 19 Кт 60 — 3814 рублей;

- выдача принадлежностей сотрудникам — Дт 26 Кт 10 — 21186 рублей.

В примере в записях использованы фактические цены.

При учетной оценке записи ведутся по счету 15 о приобретении материалов, где в дебет идут фактические суммы расходов, а в кредит — учетные. Разница между ценами списывается на счет 16 — здесь отражаются отклонения по стоимости материалов и запасов. По итогам периода такие разницы складываются и указываются на основных счетах. Если ценности реализуются, то разницы переходят на дебет счета прочих расходов — 91 или 92.

Если та же фирма «Аудит и Консалтинг» работает с методом учетных цен, то списание разницы будет иметь следующую корреспонденцию: Дт 26 Кт 16.

Склад для третьих лиц

После оприходования товары отправляются в кладовые или складские помещение. Там они хранятся до дальнейшей эксплуатации. Иногда субъекты предоставляют собственные помещения для хранения посторонних ТМЦ. Таким образом, под хранение попадают запасы не только в результате собственного приобретения. Разумеется, подобная операция не имеет отношения к производству субъекта, поэтому отражается на забалансовом счете 002, куда записываются запасы на ответхранении.

Убытие

Сущность ТМЦ состоит в том, что они являются оборотными активами, т. е. постоянно двигаются в производственных циклах, прибывая и убывая из различных секторов учета. Варианты выбытия материальных ценностей:

- отпуск в обработку;

- передача для собственной эксплуатации;

- передача для реализации;

- выбытие с связи с непредвиденной ситуацией.

Как и с приходом в каждом случае расхода оформляются различные документы. Например, отпуск материалов по нормативам требует лимитной карты М-8. Если запасы не лимитированы, то формируется обычная накладная М-11. Если ТМЦ идут на перепродажу, то сопровождаются накладной М-15.

Как оцениваются ТМЦ при уходе

Есть стандартные методы оценки списания запасов:

- по средней себестоимости;

- по единичной стоимости;

- по стоимости первых полученных товаров — международный метод ФИФО.

Метод ЛИФО исключен из перечня способов оценки. При больших объемах, широкой номенклатуре и частых операциях выбытия рационально применять метод средней стоимости — складываются цены всех единиц товара, полученная сумма делится на количество. Метод индивидуальной оценки каждой единицы используют для уникальных, редких, высокоценных товаров, как драгоценные металлы и камни, инновационные технологии, либо при узкой номенклатуре. Метод ФИФО актуален при инфляции и повышении цен.

Корреспонденция

- выбытие для перепродажи или передачи — Дт 91 Кт 10;

- выбытие для строительства хозяйственным способом — Дт 08 Кт 10;

- выбытие в переработку — Дт 20, 23 или 29 Кт 10.

Работники складских помещений в обязательном порядке записывают остатки запасов в складские карты, рассчитывает сальдо на начало и конец каждого месяца. Такие карты передаются в бухгалтерию для сверки с другими документами по этим операциям.

Упрощенный учет

Одной из льгот российского законодательства является возможность ведения бухгалтерского учета по простой схеме субъектами малого предпринимательства. В вопросе ТМЦ такие лица должны ориентироваться на следующие особенности учета:

- допустима оценка принятых материалов и запасов по ценам поставщиков, а прочие расходы, связанные с приобретением этих активов, записываются по факту начисления в обычные расходы;

- микропредприятия — с числом сотрудников до 15 человек — вправе учитывать стоимость ТМЦ на обычных счетах расходов в полном размере по фактам поступления;

- материалы, приобретенные для воплощения управленческих потребностей, также могут учитываться в фактической сумме в основных расодах по мере

Весь порядок ведения простого учета установлен в приказе Министерства финансов России 1998 года за номером 64н, содержащий рекомендуемую организацию упрощенного учета для представителей малого бизнеса, и он, и информация Министерства финансов под номером 3/2015; текст опубликован на сайте Минфина в июне 2015 года.

Инвентаризация

В законодательстве процедура инвентаризации подробно раскрыта в 49-ом приказе Министерства финансов России 1995 года. Основные правила инвентаризации ТМЦ:

- вся информация вносится в описи;

- очередность записей соответствует расположению активов в помещении, обычно, на складе;

- инвентаризационная комиссия сверяет фактическое и документальное состояние материалов и запасов на складах в присутствии работников этих павильонов;

- если в момент инвентаризации поступили новые запасы и материалы, то их прием и документальное оформление производятся в присутствии участников проверяющей комиссии;

- также возможно выбытие ценностей в период проверки — но только по разрешению руководства предприятия;

- если ТМЦ находятся в пути для прихода или в ходе выбытия, то комиссия проверяет лишь соответствие документов бухгалтерским данным.

Документ содержит множество пунктов, раскрывающих различные стороны процедуры контроля и сверки за фактическими и документальными данными. В случае нехватки комиссия и работники отдела предприятия должны знать, как отразить недостачу при инвентаризации ТМЦ в бухгалтерском учете предприятия — для этого оценивается объем недостачи. Если она в пределах установленных норм, то списание производится с ответственного лица. При превышении нормативов возбуждается внутреннее расследование для выявления причин нехватки, в ходе которого виновные лица подвергаются установленным законом санкциям.

Таким образом, учет материальных ценностей, как и других разделов деятельности, основывается на принципах точности, достоверности, своевременности и строго контролируется собственными и внешними ревизионными органами, что обеспечивает общую стабильность и организованность хозяйствования.

Источник: znatokdeneg.ru

Что такое ТМЦ

У каждой компании, производящей тот или иной товар, имеются определенные запасы, которые в экономике именуются оборотными активами. Необходимы эти запасы для того, чтобы из исходного сырья получался конечный продукт. То есть роль их невероятно высока — без активов предприятие фактически прекратит свою работу. Более официально оборотные активы называются ТМЦ. Это что такое, какова функция товарно-материальных ценностей, зачем проводить их учет — выясним в данной статье.

Понятие ТМЦ

Из предыдущего абзаца нам уже известна расшифровка ТМЦ. Но ошибочно будет полагать, что товарно-материальные ценности — это одни лишь материалы, которые необходимы в ходе производства. В данную группу также входят:

- Комплектующие.

- Тара для упаковки, хранения и перевозки.

- Хозяйственный инвентарь.

- Отходы, которые планируется использовать повторно.

- Товар, который компания закупила у других организаций, а также готовая продукция.

- В зависимости от специфики деятельности фирмы — стройматериал, топливо, пищевые полуфабрикаты, имеющиеся в наличии на складе

По своей значимости товарно-материальные ценности стоят на втором месте после финансовых средств конкретного предприятия. Наиболее эффективно ТМЦ используются в течение календарного года.

Что такое ТМЦ в бухучете

Мы узнали, что входит в понятие ТМЦ, теперь постараемся копнуть глубже и определить, зачем бухгалтерам компаний необходимо точно знать о размерах и сумме товарно-материальных ценностей своего предприятия. ТМЦ посвящен целый раздел в понятии бухгалтерского учета. Законодательно это закреплено в Федеральном Законе 402-ФЗ от 2011 года, указом Президента Российской Федерации и правительственными постановлениями.

Что относится к ТМЦ в бухгалтерском учете? Говоря простым языком, это все те активы, которые на сегодняшний момент находятся в обороте у предприятия. Сюда относятся три крупные группы: непосредственно сырье, незавершенное производство (то есть, материалы, подвергавшиеся частичной обработке) и готовый товар.

Все оборотные активы обязаны учитываться как на момент прихода, так и при убытии, чтобы по итогам отчетного периода бухгалтер мог точно сказать, сколько ТМЦ имеется в распоряжении компании.

Учет ТМЦ на предприятии

Порядок учета:

- Приход или оприходование. Сырье поступает на склад фирмы, компания получает все бумаги на прибытие — договор купли-продажи или передачи в безвозмездное пользование. Исходный материал может поступать и от самой компании. Например, в виде готовой продукции собственного производства. В процессе прихода очень важен этап оценки, на котором запасы учитываются по реальным либо же учетным (установленным конкретной фирмой) ценам.

- Убытие или уход . Подразумевает продажу товарно-материальных ценностей, выпуск их в обработку либо же выбытие, связанное с непредвиденными ситуациями на производстве. При уходе ТМЦ оцениваются по единичной, а также по средней себестоимости.

Необходимость инвентаризации ТМЦ

Инвентаризация ТМЦ необходима для того, чтобы осуществлять постоянный контроль за движением оборотных активов. Бухгалтеру обязательно нужно указать вид товарно-материальных ценностей в инвентаризационной описи, стоимость, управленческие затраты. Далее бумаги поступают на оценку к специальной комиссии, которая проверяет, соответствует ли фактическое положение дел той ситуации, что отразил в документах бухгалтер. Если имеется недостача, то к предприятию будут применены определенные штрафные санкции.

Данная статья на простых словах раскрыла, что относится к материальным ценностям, зачем необходимо вести их учет и как проводится данная процедура. Остается только добавить, что в качестве оценочной комиссии обычно выступают различные аудиторские компании, с которыми предприятие заключает договор на оказание услуг.

Источник: finansopyt.ru

Что такое тмц в строительстве?

Затраты на товарно-материальные ценности включают расходы на используемые при выполнении строительных работ материалы, строительные конструкции, детали, топливо и другие виды материальных ресурсов.

Как происходит списание материалов в строительстве?

- справкам выполненных работ формы КС-2;

- накопительной ведомости — журнал по учету выполнения работ (по форме № КС-6а);

- нормы расходы материалов для конкретного вида работ.

Как правильно вести учет материалов в строительстве?

Для учета стройматериалов в бухгалтерском и налоговом учете применяют активный 10 счет (субсчет 10.8). По дебету счета производится оприходование материалов, предназначенных для строительных, ремонтных и отделочных работ, для изготовления строительных запчастей и элементов.

В каком документе отражается приход и расход строительных материалов?

Списание фактического расхода строительных материалов, конструкций и деталей на производство оформляется актом об остатках, списание материалов открытого хранения — по форме N М-22а.

Что относится к тмц в бухгалтерии?

ТМЦ в бухгалтерском учете это сырье и материалы, товары для перепродажи, готовая продукция и незавершенное производство. Отметим, что ТМЦ еще иногда называют МПЗ – материально-производственные запасы. Ранее учет ТМЦ вели по правилам ПБУ 5/01 «Учет материально-производственных запасов».

Как правильно списывать материалы?

Списание материалов в бухучете допустимо 3 методами: по средней себестоимости, методом ФИФО и по себестоимости единицы запасов. Основанием для списания МПЗ служит первичный документ или комплект первичной учетной документации, оформляемый с учетом отраслевой специфики.

Какие документы нужны для списания строительных материалов в строительной организации?

Непосредственно списание строительных материалов, израсходованных в целях ремонта помещения хозяйственным способом, оформляется Актом о списании материальных запасов (ф. 0504230), который служит основанием для отражения в учете учреждения выбытия со счетов учета материальных запасов.

На каком счете учитываются строительные материалы Если организация занимается строительной деятельностью?

строительные, т. е. связанные с основным видом деятельности. Для отражения их учете используется счет 20.01 по Дебету.

На каком счете учитываются строительные материалы?

На субсчете 10-10 «Строительные материалы» учитывают наличие и движение всех видов строительных материалов, используемых непосредственно в процессе строительных, монтажных и ремонтных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений.

Что относится к строительным материалам в бухгалтерском учете?

К строительным материалам относятся цемент, песок, гравий, известь, камень, кирпич, черепица, лес круглый, пиломатериалы, фанера, железо, жесть, сталь, цинк листовой, гвозди, гайки, болты, скобяные изделия, краны, муфты, тройники, кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы краска, олифа, .

Как в 1с списать материалы на строительство объекта?

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями: Склад => Требование-накладная Производство => Требование-накладная

Что такое форма 29?

Отчет по форме N М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам (п.

Источник: topobzor10.ru