Важнейшей документацией для любого физлица считается реестр чеков, необходимый для оформления вычета. Она требуется во время возврата налога, поэтому ее нужно правильно и аккуратно составлять, учитывая требования законодательства. Целесообразно воспользовался, к примеру, образцом реестра чеков для налогового вычета за строительство дома, а также определить цель введения документа.

Понятие

Он представлен списком затрат гражданина, благодаря которому официально подтверждаются расходы налогоплательщика. Обычно он формируется за определенный налоговый период. Стандартно документация составляется бухгалтером компании, в которой трудится гражданин, поэтому налогоплательщику достаточно только передать чеки.

Если в реестре регистрируются расходы, относящиеся к разным типам, то для каждого вида затрат требуется делать отдельную документацию, поэтому список формируется отдельно по плате за обучение и для погашения ипотеки.

Предназначение документа

Документация, необходимая для регистрации чеков, оплаченных налогоплательщиков, позволяет уменьшить общее число бумаг, которые приходится передавать представителю ФНС. Стандартно основной список документов содержит бумаги, которые требуются для снижения налогооблагаемый базы. Сюда включаются разные платежные документы, к которым относятся и чеки.

имущественный вычет на строительство

Важно! Обычно приходится готовить внушительный пакет бумаг, который можно заменить соответствующим реестром, правильно составленным бухгалтером.

Как составить

Для придания документу юридической силы необходимо правильно заполнить его, учитывая требования законодательства:

- документ обязательно подписывается главным бухгалтером организации, который непосредственно занимается выдачей чеков;

- указывается точная дата оформления;

- требуется мокрая печать.

Если отсутствует даже один элемент, то это является основанием для отказа в принятии документа сотрудниками ФНС.

Образец заполнения

Налогоплательщики могут получать вычеты по разным основаниям. Налог возвращается на затраты на получение образования, медицинские услуги, благотворительность и другое. Дополнительно предлагается при покупке недвижимости. Если запрашивается вычет по нескольким затратам, то для каждого типа делается отдельный реестр.

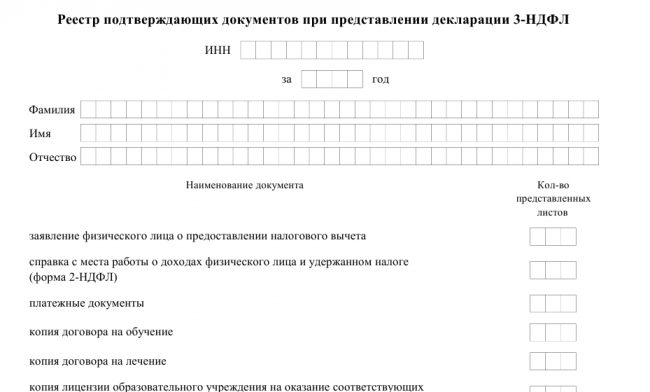

Документ обладает строгой структурой, а также включает следующую информацию:

- полное наименование;

- вид расходов, по которым оформляется вычет;

- информация о затратах;

- таблица, содержащая 7 столбцов и строк, если налоговый период включает 3 месяца, причем именно она предназначена для внесения регистрационных сведений;

- если некоторые данные отсутствуют, то в ячейках ставятся прочерки.

Образец реестра чеков:

Готовый документ подписывается, а также ставится дата и печать. Допускается для составления списка пользоваться компьютером или вносить сведения от руки. Во втором случае требуется наличие понятного почерка, чтобы у сотрудников ФНС не возникало сложностей с изучением информации.

Налогоплательщик может самостоятельно сформировать реестр чеков на стройматериалы, лекарства, лечение и много другое, который далее подписывается бухгалтером.

Для оформления налогового вычета целесообразно составлять реестр чеков, который позволяет значительно уменьшить количество документов, которые требуется подготовить для сотрудников ФНС. Данная документация составляется и подписывается бухгалтером компании, но сам гражданин может сделать реестр при необходимости. Для этого важно следовать определенным правилам и требованиям, а иначе документ не будет обладать юридической ценностью.

Источник: pfrp.ru

Требования к чекам для налогового вычета.

Для оформления налогового вычета по строительству жилого дома, есть ли определенные сроки действия чеков? Например: дом введен в эксплуатацию в феврале 2020-го, могу ли я приложить чеки за 2013-15 гг?

Ответы на вопрос:

Да, можете приложить.

Похожие вопросы

Будут ли приняты к учёту платёжные документы, датированные 2005 г., если дом оформлен в собственность в 2010 г.?

Существует ли срок давности на получение налогового вычета на строительство дома? Участок под строительство жилого дома приобретён в 2004 г. Будут ли приняты к учёту платёжные документы, датированные 2005 г., если дом оформлен в собственность в 2010 г.? Будут ли также приняты к учёту платёжки и счета последующих 2011-2013 гг. на отделку дома?

Срок предоставление налогового вычета -3года с момента возникновения такого права у налогоплательщика (т.е. в течении 3-х лет с момента регистрации права собственности Вы можете обратиться с заявлением в налоговую).

Расходы по строительству за предыдущие периоды могут быть приняты. Расходы на ремонт дома после регистрации права собственности, не принимаются.

Налоговый вычет за дом

1. В 2017 году построен дом, зарегистрирован как жилой дом в 2019 году.

За какой год необходимо подавать вычет?

2. Внутренняя отделка дома продолжалась весь 2018 год. основная масса чеков за этот период. Но в выписке из реестра год завершения строительства 2017. Могу ли я приложить чеки за 2018 год?

В 2017 г. видимо было выдано разрешение на ввод, а не право собственности получено.

Можно ли получить налоговый имущественный вычет за проценты по кредиту, взятый на строительство жилого дома (ипотека).

Можно ли получить налоговый имущественный вычет за проценты по кредиту, взятый на строительство жилого дома (ипотека). Кредит взят в 2013 году, но с января 2014 года я нахожусь в декрете. Дом введен в эксплуатацию в 2014 году.

Налоговый вычет по ипотечным процентам предоставляется по мере их уплаты банку. Для получения вычета по процентам необходимо ежегодно подавать в налоговый орган весь пакет документов до полного исчерпания причитающейся суммы вычета.

Кредит должен быть именно целевой, то есть, предназначен для строительства (приобретения) жилья. В противном случае суммы, направленные на погашение процентов по такому займу (кредиту), не принимаются к вычету. Не относятся, в частности, к целевым те займы (кредиты), которые получены и направлены на погашение ранее взятых займов (кредитов), израсходованных на строительство (приобретение) жилья.

Сумма вычета в этом случае не ограничена и распространяется на всю сумму уплаченных процентов.

• справку о доходах с места работы (форма 2-НДФЛ);

• договор о приобретении жилья;

• акт приема-передачи квартиры;

• свидетельство о государственной регистрации права собственности.

На официальном сайте Налоговой службы www.nalog.ru есть специальная программа. Ее несложно скачать на свой компьютер, и она поможет составить декларацию практически автоматом.

На главной странице в разделе «Физическим лицам» нужно пройти по ссылке «программное обеспечение» и практически сразу видим ссылку на декларацию нужной формы — 3-НДФЛ.

Устанавливаем программу на свой компьютер, следуя простым и четким инструкциям, и — вперед от страницы к странице.

Так как сумма вычета по процентам не ограничена и распространяется на всю сумму уплаченных процентов, не что не мешает Вам обратиться в налоговую еще раз после выхода из декрета.

Возврат налогового вычета в этом году?

Возврат налогового вычета в этом году? Дом введен в эксплуатацию в декабре 2014, но в связи с претензиями по качеству строительства акт приема передачи был подписан в начале февраля 2015. За какие года можно получить данный возврат.

За 15 сможете получить.

Скажите может ли договор аренды земельного участка между физическими лицами .

Скажите может ли договор аренды земельного участка между физическими лицами предназначенный для строительства индивидуального жилого дома (2012-2013 год) быть основанием для имущественного налогового вычета. Позднее (2014 год) земля оформлена в собственность и дом тоже.

Уважаемая Нина г.Уфа !

К вашему сожалению данные обстоятельства НЕ могут являться законным основанием для получения имущественного вычета.

Удачи вам Владимир Николаевич

Какой порядок оформления налогового вычета, сроки и подводные камни? По строительству жилого дома.

Размер вычета может быть равен сумме фактически произведенных вами расходов на приобретение, строительство недвижимости, на закупку строительных материалов, на оплату работ или услуг по строительству, на оплату подключения к сетям электро-, водо-, газоснабжения и канализации.

Получить вычеты можно в налоговой инспекции по месту жительства или по месту работы, в таком случае работодатель не будет удерживать с вашей зарплаты НДФЛ. Согласно Письма Минфина России от 26.03.2014 N 03-04-07/13348 можно получить у нескольких работодателей одновременно независимо от даты возникновения права на вычеты.

При приобретении земельного участка для жилищного строительства, вычет можно получить только после того, как будет построен дом и получено свидетельство о праве собственности на него (пп. 2 п. 3 ст. 220 НК РФ). Документы для получения вычета: паспорт, свидетельство о праве собственности, договор, справка о ваших доходах по форме 2-НДФЛ, налоговую декларацию по форме 3-НДФЛ по окончании года.

обратитесь в налоговый орган.ст.220 НК

НК РФ Статья 220. Имущественные налоговые вычеты

(в ред. Федерального закона от 23.07.2013 N 212-ФЗ (ред. 02.11.2013))

(см. текст в предыдущей редакции)

Путеводитель по налогам. Вопросы применения ст. 220 НК РФ >>>

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих имущественных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей:

1) имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем, доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством);

(пп. 1 в ред. Федерального закона от 08.06.2015 N 146-ФЗ)

(см. текст в предыдущей редакции)

2) имущественный налоговый вычет в размере выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд;

3) имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них;

4) имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

Положения подпункта 1 пункта 2 статьи 220 (в редакции Федерального закона от 29.11.2014 N 382-ФЗ) применяются в отношении объектов недвижимого имущества, приобретенных в собственность после 1 января 2016 года.

1) имущественный налоговый вычет предоставляется:

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 настоящего Кодекса, не превышающем в целом 1 000 000 рублей;

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного недвижимого имущества, находившегося в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 настоящего Кодекса, не превышающем в целом 250 000 рублей;

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

(пп. 1 в ред. Федерального закона от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

При продаже доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (имущественных прав).

(в ред. Федерального закона от 08.06.2015 N 146-ФЗ)

(см. текст в предыдущей редакции)

В состав расходов налогоплательщика, связанных с приобретением доли в уставном капитале общества, могут включаться следующие расходы:

(абзац введен Федеральным законом от 08.06.2015 N 146-ФЗ)

расходы в сумме денежных средств и (или) стоимости иного имущества, внесенных в качестве взноса в уставный капитал при учреждении общества или при увеличении его уставного капитала;

(абзац введен Федеральным законом от 08.06.2015 N 146-ФЗ)

расходы на приобретение или увеличение доли в уставном капитале общества.

(абзац введен Федеральным законом от 08.06.2015 N 146-ФЗ)

При отсутствии документально подтвержденных расходов на приобретение доли в уставном капитале общества имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в результате прекращения участия в обществе, не превышающем в целом 250 000 рублей за налоговый период.

(абзац введен Федеральным законом от 08.06.2015 N 146-ФЗ)

При продаже части доли в уставном капитале общества, принадлежащей налогоплательщику, расходы налогоплательщика на приобретение указанной части доли в уставном капитале учитываются пропорционально уменьшению доли такого налогоплательщика в уставном капитале общества.

(абзац введен Федеральным законом от 08.06.2015 N 146-ФЗ)

При получении дохода в виде выплат участнику общества в денежной или натуральной форме в связи с уменьшением уставного капитала общества расходы налогоплательщика на приобретение доли в уставном капитале общества учитываются пропорционально уменьшению уставного капитала общества.

(абзац введен Федеральным законом от 08.06.2015 N 146-ФЗ)

Если уставный капитал общества был увеличен за счет переоценки активов, при его уменьшении расходы налогоплательщика на приобретение доли в уставном капитале учитываются в сумме выплаты участнику общества, превышающей сумму увеличения номинальной стоимости его доли в результате переоценки активов;

(абзац введен Федеральным законом от 08.06.2015 N 146-ФЗ)

2.1) при продаже имущества (имущественных прав), полученного при ликвидации иностранной организации (прекращении (ликвидации) иностранной структуры без образования юридического лица) налогоплательщиком — акционером (участником, пайщиком, учредителем, контролирующим лицом иностранной организации или контролирующим лицом иностранной структуры без образования юридического лица), доходы которого в виде такого имущества (имущественных прав) освобождались от налогообложения в соответствии с пунктом 60 статьи 217 настоящего Кодекса, такой налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов от продажи такого имущества (имущественных прав) на сумму, равную стоимости имущества (имущественных прав) по данным учета ликвидированной организации на дату получения имущества (имущественных прав) от такой организации, указанную в документах, прилагаемых к заявлению налогоплательщика, представляемому в соответствии с абзацем вторым пункта 60 статьи 217 настоящего Кодекса, но не выше рыночной стоимости такого имущества (имущественных прав), определяемой с учетом статьи 105.3 настоящего Кодекса;

(пп. 2.1 введен Федеральным законом от 08.06.2015 N 150-ФЗ; в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

2.2) при реализации имущественных прав (в том числе долей, паев), приобретенных у контролируемой иностранной компании, в случае, если доходы такой контролируемой иностранной компании от реализации этих имущественных прав (в том числе долей, паев) и расходы в виде цены их приобретения исключаются из прибыли (убытка) такой иностранной компании на основании пункта 10 статьи 309.1 настоящего Кодекса, налогоплательщиком, признаваемым контролирующим лицом такой контролируемой иностранной компании или являющимся российским взаимозависимым лицом такого контролирующего лица, сумма фактически произведенных расходов в виде стоимости имущественных прав (в том числе долей, паев) определяется исходя из меньшей из следующих стоимостей:

документально подтвержденной стоимости по данным учета контролируемой иностранной компании на дату перехода права собственности на указанные имущественные права (в том числе доли, паи) от контролируемой иностранной компании,

рыночной стоимости указанных имущественных прав (в том числе долей, паев) на дату перехода права собственности от контролируемой иностранной компании, определяемой с учетом положений статьи 105.3 настоящего Кодекса;

(пп. 2.2 введен Федеральным законом от 15.02.2016 N 32-ФЗ)

3) при реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности);

4) если иное не предусмотрено подпунктом 2.1 или 2.2 настоящего пункта, положения подпункта 1 пункта 1 настоящей статьи не применяются в отношении доходов, полученных:

(в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

от продажи недвижимого имущества и (или) транспортных средств, которые использовались в предпринимательской деятельности;

от реализации ценных бумаг;

3. Имущественный налоговый вычет, предусмотренный подпунктом 3 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации одного или нескольких объектов имущества, указанного в подпункте 3 пункта 1 настоящей статьи, не превышающем 2 000 000 рублей.

В случае, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы, установленной настоящим подпунктом, остаток имущественного налогового вычета до полного его использования может быть учтен при получении имущественного налогового вычета в дальнейшем на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

При этом предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды;

2) при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на жилой дом;

3) в фактические расходы на новое строительство либо приобретение на территории Российской Федерации жилого дома или доли (долей) в нем могут включаться следующие расходы:

расходы на разработку проектной и сметной документации;

расходы на приобретение строительных и отделочных материалов;

расходы на приобретение жилого дома или доли (долей) в нем, в том числе не оконченного строительством;

расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации;

4) в фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

расходы на приобретение отделочных материалов;

расходы на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ;

5) принятие к вычету расходов на достройку и отделку приобретенного жилого дома или доли (долей) в них либо отделку приобретенной квартиры, комнаты или доли (долей) в них возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки или доли (долей) в них;

6) для подтверждения права на имущественный налоговый вычет налогоплательщик представляет в налоговый орган:

договор о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности налогоплательщика на жилой дом или долю (доли) в нем, — при строительстве или приобретении жилого дома или доли (долей) в нем;

договор о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности налогоплательщика на квартиру, комнату или долю (доли) в них, — при приобретении квартиры, комнаты или доли (долей) в них в собственность;

договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами, — при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

документы, подтверждающие право собственности налогоплательщика на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем, — при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них;

свидетельство о рождении ребенка — при приобретении родителями жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих детей в возрасте до 18 лет;

решение органа опеки и попечительства об установлении опеки или попечительства — при приобретении опекунами (попечителями) жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих подопечных в возрасте до 18 лет;

документы, подтверждающие произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

7) имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на указанный вычет, платежных документов, оформленных в установленном порядке и подтверждающих произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 220 (в редакции Федерального закона от 23.07.2013 N 212-ФЗ), в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), полученным налогоплательщиком до дня вступления в силу вышеуказанного Федерального закона, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) таких кредитов, предоставляется без учета ограничения, установленного пунктом 4 статьи 220 части второй Налогового кодекса Российской Федерации (в редакции Федерального закона от 23.07.2013 N 212-ФЗ) (пункт 4 статьи 2 Федерального закона от 23.07.2013 N 212-ФЗ).

4. Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3 000 000 рублей при наличии документов, подтверждающих право на получение имущественного налогового вычета, указанных в пункте 3 настоящей статьи, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

5. Имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, не предоставляются в части расходов налогоплательщика на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, покрываемых за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджетов бюджетной системы Российской Федерации, а также в случаях, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 105.1 настоящего Кодекса.

6. Право на получение имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи, имеют налогоплательщики, являющиеся родителями (усыновителями, приемными родителями, опекунами, попечителями) и осуществляющие новое строительство либо приобретение на территории Российской Федерации за счет собственных средств жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих детей в возрасте до 18 лет (подопечных в возрасте до 18 лет). Размер имущественных налоговых вычетов в указанном в настоящем пункте случае определяется исходя из фактически произведенных расходов с учетом ограничений, установленных пунктом 3 настоящей статьи.

7. Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, если иное не предусмотрено настоящей статьей.

8. Имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении с письменным заявлением к работодателю (далее в настоящем пункте — налоговый агент) при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества.

Налогоплательщик имеет право на получение имущественных налоговых вычетов у одного или нескольких налоговых агентов по своему выбору. В случае, если, получив имущественный налоговый вычет у одного налогового агента, налогоплательщик обращается за получением имущественного налогового вычета к другому налоговому агенту, указанный имущественный налоговый вычет предоставляется в порядке, предусмотренном пунктом 7 настоящей статьи и настоящим пунктом. Налоговый агент обязан предоставить имущественные налоговые вычеты при получении от налогоплательщика подтверждения права на имущественные налоговые вычеты, выданного налоговым органом, с указанием суммы имущественного налогового вычета, который налогоплательщик вправе получить у каждого налогового агента, указанного в подтверждении.

Право на получение налогоплательщиком имущественных налоговых вычетов у налоговых агентов в соответствии с настоящим пунктом должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи заявления налогоплательщика и документов, подтверждающих право на получение имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи.

В случае, если по итогам налогового периода сумма дохода налогоплательщика, полученного у всех налоговых агентов, оказалась меньше суммы имущественных налоговых вычетов, определенной в соответствии с пунктами 3 и 4 настоящей статьи, налогоплательщик имеет право на получение имущественных налоговых вычетов в порядке, предусмотренном пунктом 7 настоящей статьи.

В случае, если после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи, налоговый агент удержал налог без учета имущественных налоговых вычетов, сумма излишне удержанного после получения заявления налога подлежит возврату налогоплательщику в порядке, установленном статьей 231 настоящего Кодекса.

9. Если в налоговом периоде имущественные налоговые вычеты, предусмотренные подпунктами 3 и (или) 4 пункта 1 настоящей статьи, не могут быть использованы полностью, их остаток может быть перенесен на последующие налоговые периоды до полного их использования, если иное не предусмотрено настоящей статьей.

10. У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов.

11. Повторное предоставление налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи, не допускается.

Источник: www.9111.ru

Какие Чеки Товарные Или Кассовые Нужно Сдавать В Налоговую Для Возврата 13 Процентов За Строительство

Расходы на новое строительство либо приобретение жилого дома или доли (долей) в нем, могут включаться (ст. 220 п.3 пп.3 НК РФ):

— расходы на разработку проектно-сметной документации;

— расходы на приобретение строительных и отделочных материалов;

— расходы на приобретение жилого дома, в том числе не оконченного строительством;

— расходы, связанные с работами или услугами по строительству (достройке дома, не оконченного строительством) и отделке;

— расходы на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

1. Декларация 3-НДФЛ. В одном экземпляре. Подается оригинал декларации.

2. Паспорт или документ его заменяющий. Подаются заверенные копии (основная информация + страницы с пропиской).

3. ИНН

4. Справка о доходах 2-НДФЛ. Получаете по месту работы. Подается оригинал справки.

Примечание: Если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей.

5. Заявление на возврат налога (с 01.01.2022 года подавать заявление не надо! На основе п.1 ст.80 НК РФ)

6. Договор приобретения земельного участка с приложениями и дополнительными соглашениями к нему (в случае заключения) (например, договор купли-продажи). Подается заверенная копия

7. Платежные поручения, квитанции об оплате или расписки полученные в момент приобретения имущества. Подаются заверенные копии.

8. Свидетельство о государственной регистрации права собственности на жилой дом. Подается заверенная копия.

9. Свидетельство о государственной регистрации права собственности на земельный участок. Подается заверенная копия.

10. Квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки с указанием наименования товара, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца, расписки и т. д Подаются заверенные копии.

11. Договор на ремонт/отделку

12. Чеки, квитанции и расписки полученные в момент оплаты ремонтных работ. Подаются заверенные копии.

Реестр чеков для налогового вычета — инструкция по заполнению

Как уже говорилось выше, один реестр должен быть посвящен строго одному виду затрат, который дает право налогоплательщику на начисление одного из вышеперечисленных видов вычетов. В связи с этим предлагаем рассмотреть образец заполнения письменного перечня расходов, посвященного фиксации чеков по уплате ипотечных процентов.

Как правило, он составляется за конкретный налоговый период. За оформление документа подобного рода обычно отвечает бухгалтер, а со стороны налогоплательщика требуется всего лишь предоставить все необходимые чеки.

Justice pro

Таким образом, если не сохранились чеки, но есть справка об оплате медицинских услуг, налоговый вычет за лечение без чеков получить можно. Такими медицинскими услугами могут быть лечение зубов (в том числе установка брекетов, протезирование, имплантация протезов и т.д.), ЭКО, операции, обследования (МРТ, УЗИ и т.д.), анализы, лечение в санатории, роды, ведение беременности и т.д.

Имущественный налоговый вычет при строительстве дома

Пример: В 2022 году Сергеев А.А. построил жилой дом. Расходы на строительство и отделку дома составили в общей сумме 10 млн рублей. Сергеев вправе получить имущественный вычет в сумме расходов на строительство, но не более 2 млн. руб., так как это максимальная сумма вычета. Если Сергеев находится в официальном браке, то его супруга также сможет заявить вычет в размере 2 млн. руб. (подробнее в статье «Особенности налогового вычета при покупке жилья супругами»).

Пример: Сидоров С.С. приобрел дачный участок и построил на нем коттедж, оформил его как жилое строение без права регистрации в нем. Сидоров С.С. не сможет воспользоваться имущественным вычетом.

Если нет чеков на строительство, можно ли вернуть подоходный налог

Нужно документальное подтверждение расходов. Только так. Все остальное оценка и прочее через суд. И то не факт, что выиграете. Вычет на 2 000 000 предоставляется, но если вы имели доходы облагаемые по ставке 13%.

Получил участок, начал строительство дома, но нет чеков на покупку строительных материалов. Могу ли я вернуть подоходный налог (например: при оценке дома оценщиком). Я слышал, что можно произвести возврат до 1000000 без предоставления чеков на приобретённый товар? Помогите пожалуйста с консультацией.

Как сделать возврат по онлайн-кассе

Первый нюанс, который следует рассмотреть в контексте изучения порядка возврата товара на онлайн-кассе — применение корректного признака расчета на ККТ. Дело в том, что признак расчета — это неотъемлемый реквизит чека онлайн-кассы. Он может быть представлен в следующих разновидностях:

- ДТ 41 КТ 62 — показывается оприходование товара обратно на баланс магазина;

- ДТ 62 КТ 50 (51) — показывается возврат денежных средств за товар.

- СТОРНО ДТ 62 КТ 90.1 — показывается уменьшение выручки за товар.

Документы для возврата налога при строительстве

Сумма имущественного налогового вычета может быть увеличена на сумму уплаченных процентов по ипотеке, в таком случае возврат налога может быть 260 000 + 13% от уплаченных процентов по ипотеке. До 2022г проценты компенсировались без ограничений, с 2022г. компенсация процентов возможна на сумму не более чем 3 000 000руб., т.е. возврат налога на проценты не более чем на 390 000руб. Это касается регистрации права собственности на дом после января 2022г. Основанием для обращения за возвратом налога при строительстве – это получения свидетельство на построенный вами объект в регпалате.

Общая сумма расходов, включенных в сумму налогового вычета на основании, которого предоставляется возврат налога, не может превышать 2022 000руб. Обязательно иметь официальный доход и не обращаться ранее за возвратом налога при покупке/ремонте/строительстве жилья.

Какие даты по чекам включать в 3ндфл по строительству дома

Если первой Вы подадите декларацию за 2022 год, расходы, произведенные позднее, в 2022-2022 году в нее включить нельзя. Вы в декларации за 2022 год сформируете размер вычета, и изменить его уже нельзя будет.

Собираем документы на имущественный вычет на строительство жилого дома, права на собственность с 2022г. чеки начинаются с 2022 года и собираются по сегоднешний день, т.к продолжаются отделочные работы. Вопрос: 1) имеем ли право на вычет из расчета 2022000 руб? 2) действительны ли будут чеки на приобретенные материалы до 2022г. 3) можно ли к декларации за 2022г прилагать чеки за 2022 2022 года?

Как получить налоговый вычет при строительстве дома в 2022 году

- затраты на оформление документации по проекту строительства либо смет;

- покупка строительно-отделочных предметов;

- покупка объекта незавершенного строительства с целью его завершения в дальнейшем;

- оплата работ или услуг, предоставленных в связи с строительством дома, достройкой объекта незавершенного строительства или проведении отделочных работ (сюда можно отнести покупку необходимых материалов, оплату труда рабочих);

- проведение канализации, водопровода, газовой трубы.

Если кадастровая стоимость дома не была определена к 1 января года, в котором государственными органами было произведено официальное оформление перехода права собственности, кадастровая стоимость не будет учитываться.

Налоговый вычет при строительстве жилого дома

Предоставление налоговых вычетов может производиться гражданам Российской Федерации, которые уплачивают налоги и ни разу не пользовались правом на возврат средств (оговорка: допускается возврат налоговых средств до введения в действие 23 главы Налогового кодекса РФ — то есть до 2022 года). Один строящийся объект равняется одному праву на налоговый вычет, независимо от того, за сколько налоговых периодов будут осуществляться выплаты.

При положительном результате камеральной проверки средства зачисляются на расчетный счет, указанный налогоплательщиком. В случае если налоговая декларация возвращена на корректировку, то налогоплательщик должен или исправить обнаруженные недочеты или оспорить их.

Возврат товара без чека

Кассовый чек физическому лицу, который приобрел какой-либо товар в магазине, может понадобиться при возврате купленного товара. Он служит доказательной базой, избавляя покупателя от многих хлопот при совершении возврата товара, который перестал быть ему необходимым или просто не подошел.

Действителен ли товарный чек без кассового в 2022 году

Как правило, к ним относятся кассовые чеки, но таким организациям, как ИП и ООО законодательно разрешено вести предпринимательскую деятельность без использования кассового аппарата. Поэтому целесообразно, чтобы они выписывали товарные чеки вручную.

Важно, чтобы он был правильно оформлен, так как нарушение при оформлении документации влечет за собой административную и уголовную ответственность. Товарный и кассовый чеки являются абсолютно самостоятельными документами.

Как оформить возврат по онлайн-кассе

- Клиент вернул товар. Неважно, в день покупки или в другой.

- Чек пробит продавцом неправильно и ошибка обнаружена при клиенте. Например, в чеке пробили лишние товары или указали сумму большую, чем нужно (товар стоит 90 руб, а в чеке указано 100 руб).

Предоставьте клиенту заранее подготовленный бланк. Это исключит ошибки при его заполнении. Покупателю нужно будет только вписать свою информацию и название товара. Проверьте, чтобы клиент правильно указал свои паспортные данные и реквизиты чека. Если он не сохранил чек, то должен написать, что чек утрачен.

Возврат без кассового чека: штрафы со всех сторон

Некоторые продавцы пытаются оспаривать эти законодательные нормы. В качестве аргумента они ссылаются на статью 493 Гражданского кодекса. В ней сказано, что товарный или кассовый чеки подтверждают сам факт покупки. И без них покупатель не может говорить об обязательствах продавца перед ним. Казалось бы, нет чека – нет основания для возврата денег. «Однако та же статья 493 Гражданского кодекса позволяет покупателю сделать ссылку на свидетельские показания, – предупреждает директор аудиторской фирмы “Финстатус” Алексей Беклемешев. – Кроме того, покупатель может предоставить и другие документы, доказывающие, что купля-продажа товара действительно была».

Получается, деньги из кассы «ушли» безосновательно, вместо того, чтобы быть оприходованными в кассу. А это повод для штрафа в размере 40 тысяч рублей для компании и четырех тысяч рублей для руководства (ст. 15.1 КоАП).

Источник: lawyer32.ru