В случае, если в расчетном периоде доходы компании оказались меньше расходов, база по налогу на прибыль признается равной нулю и налога к уплате не возникает. Конечно, в мире бизнеса возможны взлеты и падения, и если подобное случилось разово, а сумма этой отрицательной разницы небольшая, то скорее всего вопросов к компании не возникнет. Систематическая же демонстрация убытков либо же серьезное превышение расходов над доходами в декларации по налогу на прибыль может вызвать подозрения у контролеров в неправомерных действиях. В этом случае организации придется составлять письменное пояснение в налоговую по убыткам. Образец составления подобного документа, а также случаи, в которых его требуется составлять, мы рассмотрим далее.

Требование о предоставлении пояснений

Любая декларация подвергается камеральной проверке, которая может длиться до трех месяцев с момента подачи отчета. В ходе данной процедуры контролеры анализируют содержащиеся в декларации данные, и, конечно же, особенному их вниманию подвергаются цифры, которые уменьшают налог к уплате. В декларации по налогу на прибыль таковыми являются заявленные затраты в рамках деятельности и внереализационные расходы. Если их общая сумма или структура распределения смущает налоговиков, то компании высылается требование о предоставлении пояснений и о необходимости подтверждения сумм заявленных расходов. Как правило требование сразу же содержит предложение подать уточненную декларацию на случай, если компания не может объяснить заявленные цифры затрат или убытков.

Как из убытков извлечь пользу? // Наталья Смирнова

Вообще же согласно пункту 3 статьи 88 Налогового кодекса контролеры имеют право требовать пояснений от любой организации, показавшей в отчетном периоде убытки. Однако нужно признать, что пользуются данным правом инспекторы далеко не всегда. Обычно, если компания получила подобное требование, то это означает, что она была включена в список налогоплательщиков, чья деятельность подлежит рассмотрению на комиссии по легализации налоговой базы. Деятельность подобных структур описывается в письме Минфина от 17 июля 2013 года № АС-4-2/12722.

Подобные комиссии формируются в инспекциях для проверки показателей по всем установленным в Российской Федерации налогам. В контексте уплаты налога на прибыль организаций на общей системе налогообложения во внимание таких комиссий попадают налогоплательщики, показавшие налоговые убытки в рамках осуществления финансово-хозяйственной деятельности за предыдущие два налоговых периода, а также в текущем отчетном периоде. Еще один способ оказаться в поле зрения контролеров – продемонстрировать низкую налоговую нагрузку, то есть минимальное соотношение исчисленной суммы налога на прибыль к общей сумме доходов от реализации и внереализационных доходов. Письмом установлены даже специальные ориентиры для проверки: так производственных компаний этот показатель должен быть не менее 3%, а у торговых – не менее 1%.

Как составить пояснение в налоговую по убыткам

После получения требования о предоставлении пояснений у организации есть 5 дней, чтобы оставить ответ. Собственно, об этом будет говориться и в самом письмо от налоговиков.

Перенос убытков прошлых лет по брокерскому счету! Как заполнить Декларацию 3 НДФЛ ОНЛАЙН Инструкция

Законодательно образец пояснительной записку в налоговую по убыткам не установлен. Компания составляет ее в свободной форме с приложением подтверждающих документов. В ответе необходимо изложить, почему в проверяемом периоде возникли большие расходы, которые привели к убыткам. Возможно компания готовится к большой сделке, которая будет датирована следующим кварталом либо же наоборот, в текущем квартале закрыта сделка по расходам, осуществленным в рамках, полученных в предыдущих периодах доходов. Возможно речь идет о каких-то факторах, которые сама организация напрямую контролировать не может.

Словом, при составлении такого ответа нужно помнить, что деятельность любой компании должна быть направлена на получение прибыли. В то же время расходы, которые совершает организация, учитываются в расчете налога на прибыль, только если они экономически обоснованы, то есть опять же осуществляются для получения в будущем прибыли.

Образец пояснительной записку в налоговую по убыткам может выглядеть следующим образом:

- приказы директора организации об увеличении объемов производства, открытии нового цеха и организации его работы, расширении штата работников;

- договор на аренду помещения;

- накладные по закупке дополнительного оборудования, а также расходных материалов в рамках проведения ремонта помещения нового цеха;

- изменение штатного расписания, а также копии трудовых договоров с новыми работниками.

Впрочем, и отдельно взятое превышение расходов над доходами или отражение расходов в отсутствие доходов не считается налоговым правонарушениями. В частности, такая позиция высказана в письмах Минфина от 26 апреля 2011 года № 03-03-06/1/269 и от 25 августа 2010 года № 03-03-06/1/565. Таким образом, если компания получает требование о предоставлении пояснений о полученных убытках, это вовсе не значит, что по умолчанию речь идет о каких-то неправомерных действиях либо же о сознательном занижении уровня налоговой базы.

Вместе с тем игнорировать полученное требование, оставляя его без ответа, нельзя. Подобное бездействие чревато более детальным рассмотрением данных декларации, особенно в части расходов, и, возможно, инициированием в отношении налогоплательщика выездной налоговой проверки.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Как написать пояснение по убыткам? Пример пояснения в налоговую по убыткам, образец

В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком, может прийти уведомление с требованием разъяснить причины его образования. Иначе, при непредставлении налогоплательщиком необходимой информации, налоговая инспекция может принять решение о проведении выездной проверки или в крайнем случае о ликвидации юридического лица. Игнорировать такой «знак внимания» не рекомендуется. В этой статье будет подробно рассмотрено, как написать пояснения в налоговую по убыткам. Образец будет дан в конце статьи.

Как себя вести?

и для кого не секрет, что ни один главный бухгалтер не хочет, чтобы его предприятие попало в список «счастливчиков» для проведения выездных мероприятий по проверке налоговыми органами финансово-хозяйственной деятельности. Но что делать ему, если годовой отчет получился с убытком, и налоговая инспекция требует пояснить причины его возникновения?

При такой ситуации есть два варианта поведения:

- оставить годовой отчет, как есть, но при этом нужно грамотно и убедительно написать пояснения к убыткам предприятия;

- искусственно исправить отчетность таким образом, чтобы убыточность в конечном итоге «исчезла».

Остановив свой выбор на том или ином варианте, вы должны понимать, какие налоговые риски вас могут ожидать и какие последствия они могут принести для предприятия.

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. е. убытки предприятия убирать не нужно, так как они будут потеряны для вас навсегда. При такой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже.

Но иногда нет возможности объяснить причины возникновения отрицательного баланса. Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия. Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы.

По каким критериям рассматривают компании, показавшие убыток?

Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

На какие показатели обращают внимание налоговики при проверке убыточной компании?

- На соотношение заемного и собственного капитала. Приемлемым считается, если величина собственного капитала больше, чем заемного. При этом будет лучше, если темпы роста заемного капитала будут меньше.

- На темпы роста оборотных активов. Считается нормальным, если этот показатель будет больше темпа роста внеоборотных.

- На темпы роста дебиторской и кредиторской задолженности. Эти показатели должны быть практически одинаковыми. Налоговиков может заинтересовать причина увеличения или уменьшения данных показателей.

Как должна выглядеть пояснительная записка об убытках?

Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата. Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Какие причины убыточности назвать в пояснительной записке?

Назовем основные причины, которые можно использовать как пример пояснения по убыткам.

Пояснение 1. Снижение цен на продаваемые товары, работы и услуги

Причинами такого снижения могут быть следующие факторы.

1. Цена реализация снижена из-за понижения рыночных цен или спада спроса. Потребитель товар с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку и не уйти еще больше в убыток. Это объяснение можно подкрепить следующими документами:

- приказом руководителя об установлении новых цен и причинах таких изменений;

- отчетом от маркетингового отдела, где будет отражена ситуация на рынке и представлен анализ снижения спроса на товар, отгружаемый предприятием.

2. Истекает срок годности продукции. Для доказательства этой причины можно приложить следующие документы:

- акт инвентаризационной комиссии;

- приказ от руководителя о снижении цен на товары.

3. Отказ покупателя от заказа. Обосновать эту причину можно, приложив соглашение о расторжении договора или официальное письмо от покупателя, в котором он пишет о своем отказе.

4. Сезонный характер реализуемых товаров, работ и услуг. Сезонные колебания спроса характерны для таких сфер деятельности, как строительство, туризм и т. д. Для обоснования этой причины также нужен будет приказ руководителя о снижения цен.

5. Снижение цен объясняется освоением нового рынка сбыта. При этом в вашем арсенале должны быть маркетинговые исследования, планы, стратегии развития. Не будет лишним, если вы предоставите копии договоров поставок в новые точки продаж или документы на открытие нового подразделения в другом регионе.

Пояснение 2. Снижение объемов продаж или производства

К такому пояснению убытка можно приложить отчет о снижении объема выпускаемой продукции, выполненной работы и услуг или о снижении продаж продукции в количественных значениях.

Пояснение 3. Необходимость проведения работ или мероприятий, которые требуют осуществить крупные разовые расходы

Это может быть ремонт оборудования, офиса, склада и прочих объектов, а также всяческие исследования, лицензирование и т. д. Для обоснования этих расходов у вас на руках должны быть первичные документы на них, такие как договоры подряда, смета, накладные и другая подобная документация.

В том случае, если налоговая инспекция требует разъяснения убытков в отчетности за квартал, полугодие или девять месяцев, вы можете в пояснительной записке сослаться на то, что финансовой результат предприятия формируется с нарастающим итогом за год. И поэтому ситуация с ним еще может измениться до конца года.

Пояснение 4. Форс-мажор (затопление, пожар и т. д.)

В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Также понадобится заключение инвентаризационной комиссии об убытках, понесенных в результате бедствия.

Образец пояснительной записки

Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб., в том числе:

- материальные затраты – 265 тыс. руб.

- расходы на оплату труда – 200 тыс. руб.

- прочие расходы – 200 тыс. руб.

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

- материальные затраты – на 10%;

- расходы на оплату труда – на 4%;

- прочие расходы – на 1%.

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

Далее можно включить описание дальнейшего развития предприятия в пояснения в налоговую по убыткам. Образец подобного описания:

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

Пояснительная записка по налогам

В настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

Источник: businessman.ru

Как составить пояснение в налоговую по убыткам

Пояснение по убыткам в налоговую — это официальный ответ компании на требование налоговой службы о предоставлении пояснений по полученному убытку. Игнорировать такое требование очень опасно. О том, что и как можно написать в свое оправдание, расскажем подробно.

В соответствии с нормами контроля, закрепленными в п. 3 ст. 88 НК РФ , в период проведения камеральной проверки ФНС вправе запросить у налогоплательщика обоснование размера полученного убытка.

Зачем нужны пояснения

Прежде чем говорить о форме пояснений, рассмотрим обстоятельства, им предшествующие. Недостаток доходов от хозяйственной деятельности может случиться у любого налогоплательщика.

Но вызовут внимание контролирующих органов только те, кто применяет общую систему налогообложения и «доходно-расходную» упрощенку, ведь в этом случае бюджет не получит поступлений от налога на прибыль, или по УСН. По прибыльной отчетности запрос может поступить не только по итогам года, но и по итогам предоставления авансовых расчетов (абз. 3 п. 3 ст. 88 НК РФ ). Поскольку внутри налогового периода предоставление авансовых расчетов по УСН не предусмотрено Налоговым кодексом, то требовать информацию об убытках от таких налогоплательщиков можно только после предоставления годовой декларации.

Что писать

Составляя документ, изложите причины превышений расходов над доходами в запрошенном периоде. Это могут быть:

- падение выручки из-за общей экономической ситуации в регионе, когда контрагенты компании отказываются от сделок;

- форс-мажорные обстоятельства у налогоплательщика (аварии, природные катаклизмы и пр.);

- международные санкции и др.

Но выручку может превышать и запланированный рост расходов, связанный со строительством новых объектов, освоением новых технологий и др. Здесь особое внимание необходимо уделить правилам признания расходов для целей налогового учета, изложенным в ст. 252 НК РФ , — потребуется предъявить документы и доказать экономическую обоснованность.

Заинтересуют ФНС и критерии отнесения компанией расходов к прямым или косвенным, поскольку последние признаются в учете по мере их возникновения (п. 2 ст. 318 НК РФ ), а первые — распределяются (п. 2 ст. 318, ст.

319 НК РФ ). Также нужно помнить о нормируемых расходах. К ним относятся:

- представительские (п. 2 ст. 264 НК РФ );

- ДМС работников (п. 16 ст. 255 НК РФ );

- часть расходов на НИОКР (п. 2 ст. 262 НК РФ );

- резервы на сомнительные долги и ремонт ОС (п. 4 ст. 266 и п. 2 ст. 262 НК РФ );

- реклама (п. 4 ст. 264 НК РФ);

- потери от порч или недостач (п. 7 ст. 254 НК РФ );

- проценты по кредитам, если сделка контролируемая ( ст. 269 НК РФ );

- компенсация за личный автомобиль работника (п. 1 ст. 264 НК РФ) и др.

Перед составлением пояснений не лишним будет вспомнить и про список расходов, не принимаемых для целей прибыли ( ст. 270 НК РФ ), и проверить их на предмет правильности отражения в учете. После чего можно в произвольной форме изложить ваши подходы к составлению отчетности.

Что будет, если пояснений не писать

Пояснения по убыткам в налоговую необходимо предоставить в течение пяти дней. Если игнорировать требование, по п. 1 ст. 129.1 НК РФ штраф составит 5000 руб. Если вы и дальше намерены не обращать внимания на запросы ФНС, сумма штрафа составит уже 20 000 руб. (п. 2 ст.

129.1 НК РФ). Для тех, кто подаст информацию позже установленного срока, никаких преференций не предусмотрено.

Кроме того, контролирующий орган может воспользоваться правом, изложенным в пп. 7 п. 1 ст. 31 НК РФ , и пересчитать суммы налогов на основании имеющихся у них в программе сведений. Для этого используются как данные по нарушившему налогоплательщику (Постановление АС ДВО от 10.03.2017 по делу № А59-5390/2015), так и по аналогичным налогоплательщикам (Определение ВС от 14.08.2017 № 304-КГ17-10107 по делу № А67-6884/2016). Метод выбирает ФНС.

Источник: ppt.ru

Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02 в 1С

Из статьи вы узнаете, как отразить в 1С убытки, чтобы они корректно уменьшали «прибыльную» базу в будущем и автоматически попадали в декларацию. Рассмотрим вариант, если организация применяет ПБУ 18/02.

Законодательство: порядок переноса убытков прошлых лет

НК РФ разрешает уменьшать базу по прибыли на сумму убытков, полученных в прошлых налоговых периодах.

Перенос убытков на будущее возможен как по итогам отчетного (1 квартал, 1 полугодие, 9 месяцев), так и по итогам налогового периодов (Письма Минфина от 03.08.2012 N 03-03-06/1/382, от 16.01.2013 N 03-03-06/2/3).

С 01.01.2017 по 31.12.2024 базу по налогу на прибыль за текущий отчетный (налоговый) период нельзя уменьшать на убытки прошлых лет более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Нижеперечисленные налогоплательщики, имеющие особый статус и применяющие в соответствии с НК РФ особые налоговые ставки, не могут списать убыток:

- резиденты технико-внедренческой особой экономической зоны, а также организации-резиденты туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер (п. 1.2 ст. 284 НК РФ);

- участники региональных инвестиционных проектов (п. 1.5, п. 1.5-1 ст. 284 НК РФ);

- участники свободной экономической зоны (п. 1.7 ст. 284 НК РФ);

- резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

- резиденты свободного порта Владивосток (п. 1.8 ст. 284 НК РФ);

- участники особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- участники специальных инвестиционных контрактов (п. 1.14 ст. 284 НК РФ);

- резиденты Особой экономической зоны в Калининградской области (п. 6 и п. 7 ст. 288.1 НК РФ).

Временного ограничения на перенос нет: он производится до полного списания убытка, полученного за все предыдущие годы. Если убытки получены более, чем в одном налоговом периоде, перенос осуществляется в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Все время, пока идет перенос, необходимо хранить первичку, подтверждающую возникновение убытка (п. 4 ст. 283 НК РФ). По окончании переноса эти документы храните еще 4 года (пп. 8 п. 1 ст.

23 НК РФ).

Пошаговая инструкция

По результатам 2022 года Организация в налоговом учете получила убыток 520 000 руб. Она решила, что этот убыток будет уменьшать налоговую прибыль последующих лет.

В 1 квартале 2023 года в НУ получена прибыль 800 000 руб.

Организация применяет ПБУ 18/02. В 1С учет отложенного налога ведется балансовым методом.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отчетный налоговый период | |||||||

| Закрытие налогового периода | |||||||

| 31 декабря | 99.01.1 | 90.09 | 520 000 | 520 000 | 520 000 | Определение финансовых результатов | Закрытие месяца — Закрытие счетов 90,91 |

| Перенос убытка на будущие периоды | |||||||

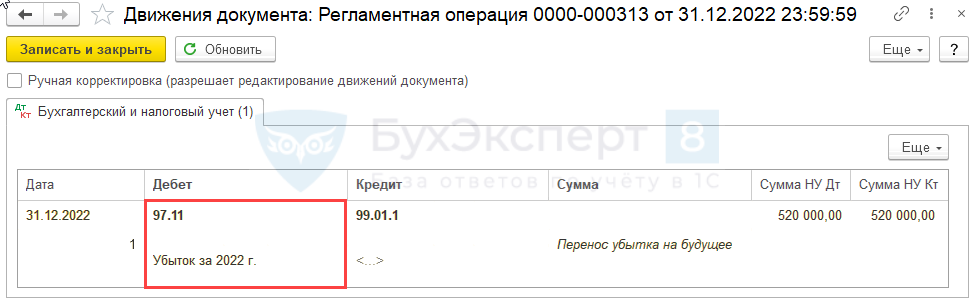

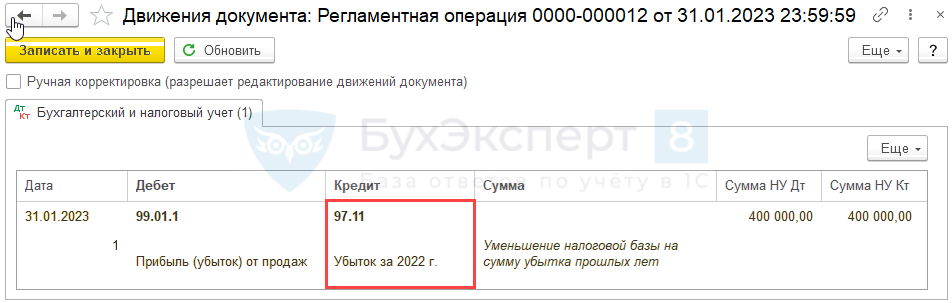

| 31 декабря | 97.11 | 99.01.1 | — | 520 000 | 520 000 | Перенос убытка на будущие периоды | Закрытие месяца — Перенос убытков по налогу на прибыль |

| Признание ОНА по расходам будущих периодов | |||||||

| 31 декабря | 09 | 99.02.О | 104 000 | — | — | Признание ОНА по расходам будущих периодов | Закрытие месяца — Расчет отложенного налога по ПБУ 18 |

| Следующий налоговый период | |||||||

| Списание убытков прошлых лет | |||||||

| 31 января | 99.01.1 | 97.11 | 400 000 | 400 000 | Списание убытков прошлых лет | Закрытие месяца — Перенос убытков по налогу на прибыль |

|

| Погашение ОНА по расходам будущих периодов | |||||||

| 31 января | 99.02.О | 09 | 80 000 | — | — | Списание убытков прошлых лет | Закрытие месяца — Расчет отложенного налога по ПБУ 18 |

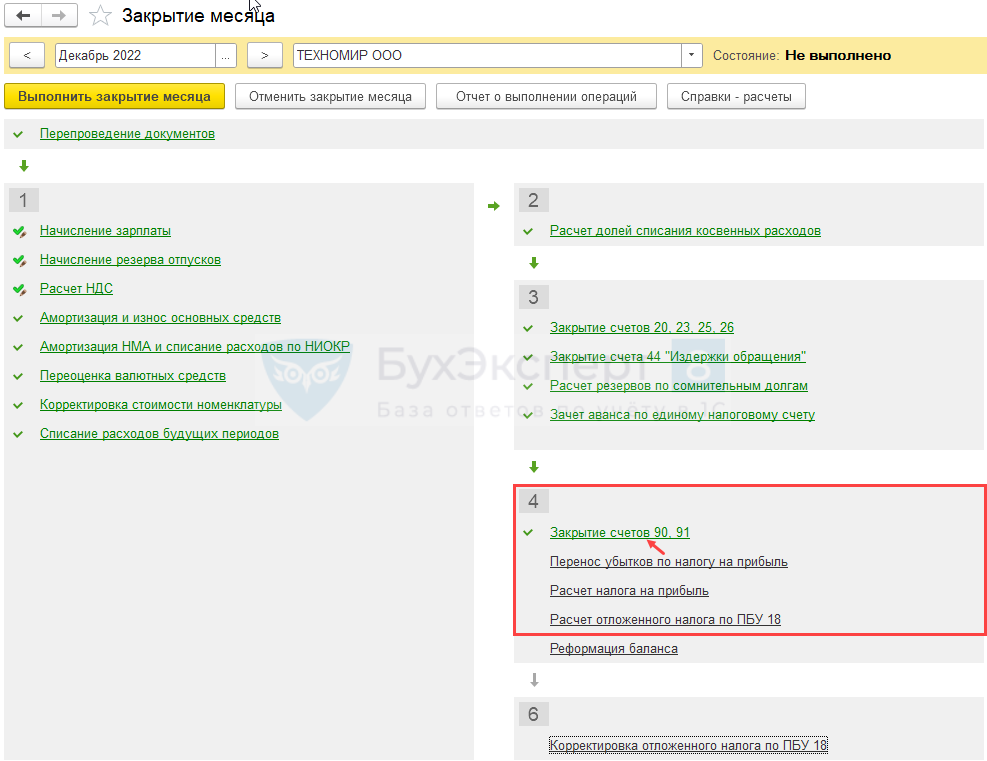

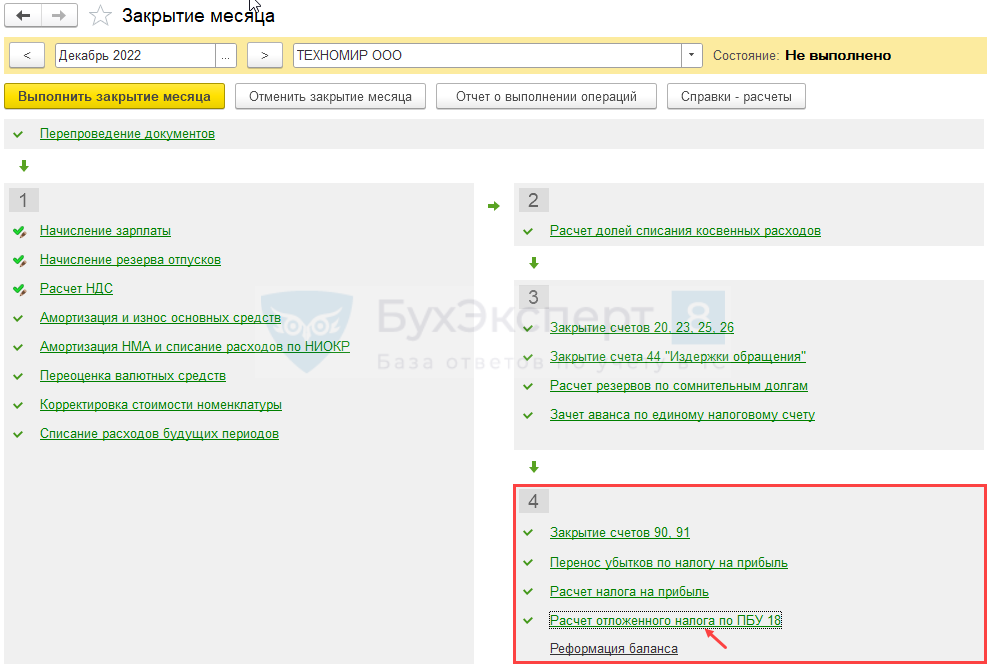

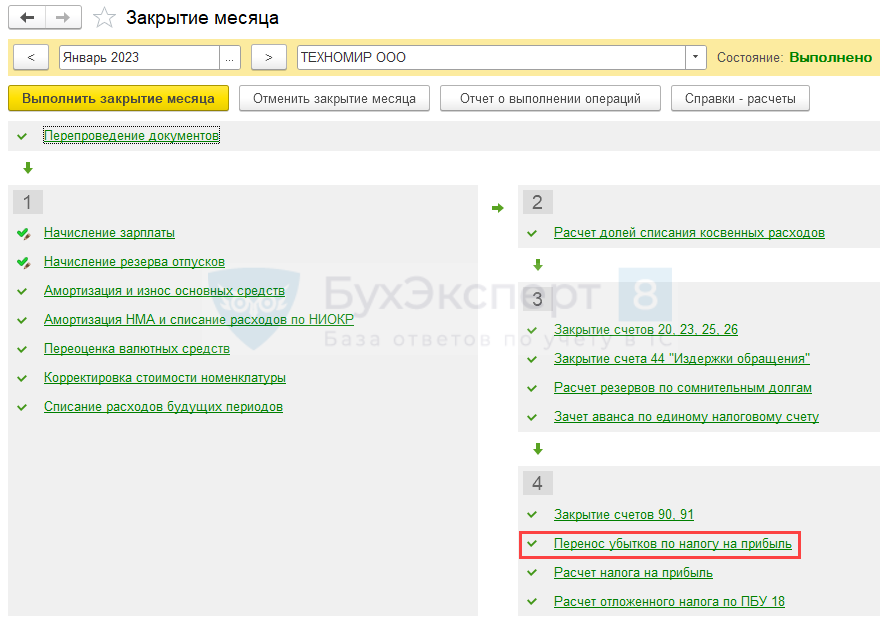

Перенос убытка производится автоматически регламентной операцией Перенос убытков по налогу на прибыль в процедуре Закрытие месяца за декабрь.

Рассмотрим порядок проверки регламентных операций, связанных с переносом убытка в НУ.

Закрытие налогового периода

Для определения убытка по налоговому учету запустите процедуру Закрытие месяца (раздел Операции — Закрытие месяца ) по следующему алгоритму:

- выполните за декабрь операцию Перепроведение документов за месяц ;

- определите финансовый результат налогового периода, проведя регламентную операцию Закрытие счетов 90, 91 .

Определение суммы убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

Убыток к переносу на будущее может быть определен разными способами. Например, можно сформировать отчет Анализ счета 99.01.1 ( Отчеты — Анализ счета ). Оборот по счету 99.01.1 по данным налогового учета покажет сумму убытка, подлежащего переносу на будущие налоговые периоды.

Убыток в декларации по налогу на прибыль

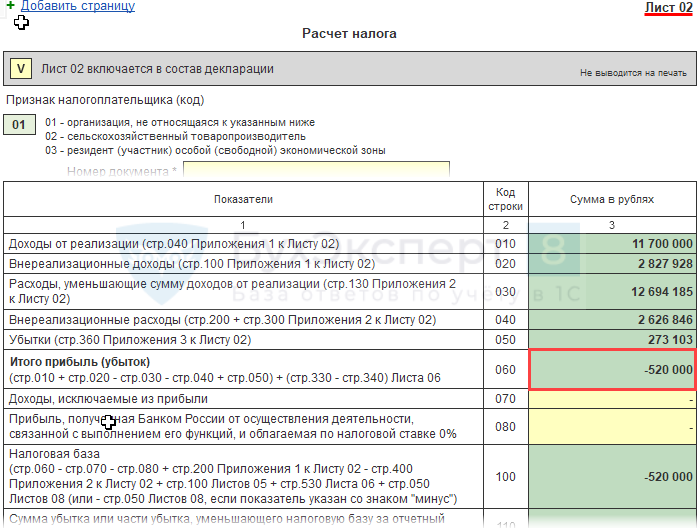

Второй способ определения годового убытка — в декларации. Убыток, полученный по итогам налогового периода, должен быть отражен в:

- Листе 02 стр. 060 «Итого прибыль (убыток)».

Убыток, указанный в декларации, должен соответствовать убытку по налоговому учету, т. е. сальдо по дебету счета 99.01.1 в НУ до реформации баланса.

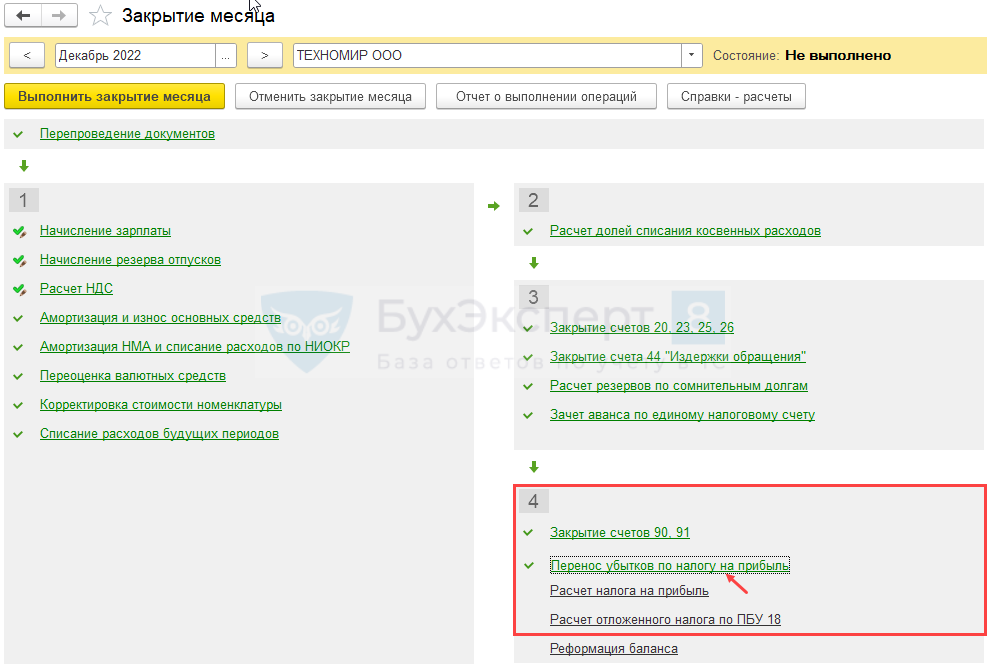

Перенос убытка на будущие периоды

Перенос убытка на последующие периоды производится автоматически в конце каждого года (31 декабря), если по его итогам получен убыток в НУ.

Проведите регламентную операцию Перенос убытков по налогу на прибыль .

Проводки

Регламентная операция формирует проводку по переносу убытка на будущие налоговые периоды по субсчету 97.11 «Убытки прошлых лет по налогу на прибыль» рабочего плата счетов 1С с субконто РБП Убыток за 2022 г. , который не доступен для редактирования в ручном режиме.

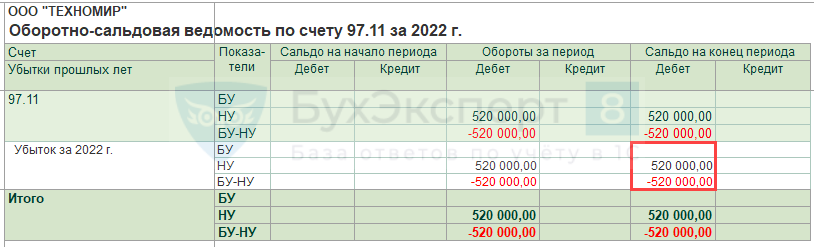

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.11 ( Отчеты – Оборотно-сальдовая ведомость по счету ):

- укажите период — по 31.12.2022;

- по кнопке Показать настройки на вкладке Показатели установите флажки БУ ,НУ , БУ-НУ .

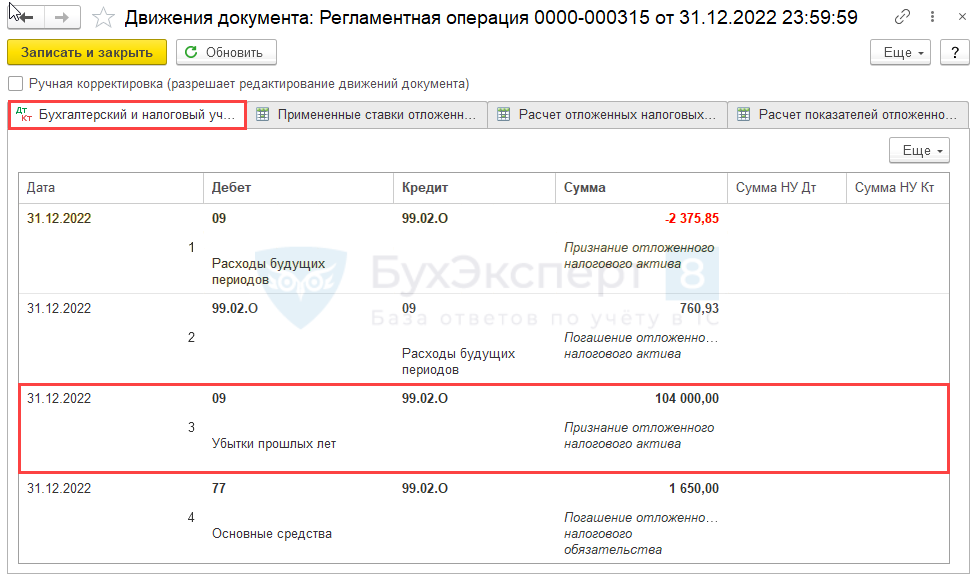

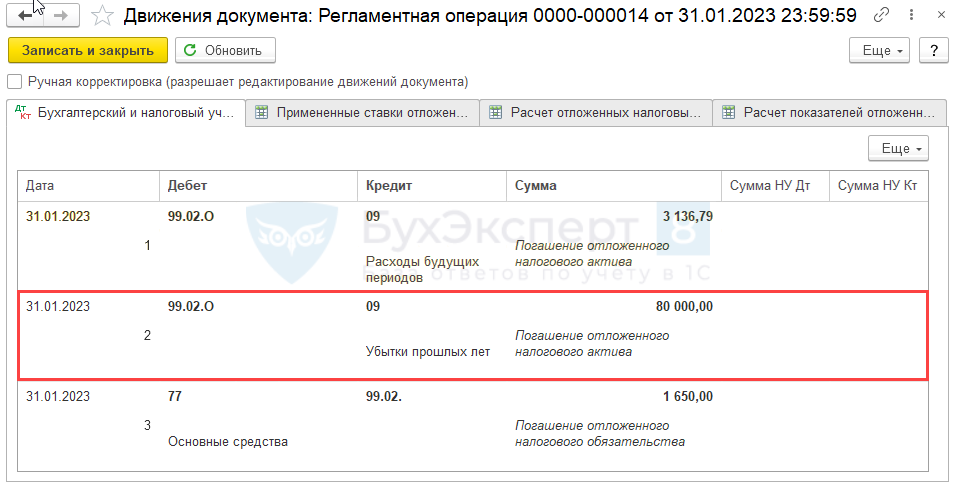

Признание ОНА по расходам будущих периодов

В 1С на счете 09 автоматизировано формирование ОНА с видом Убытки прошлых лет по перенесенному убытку прошедшего года.

ОНА = 520 000 х 20% = 104 000 руб.

Проведите регламентную операцию Расчет отложенного налога по ПБУ 18 .

Проводки

Проверить формирование ОНА можно в справке-расчете Отложенный налог на прибыль ( Операции — Закрытие месяца — Расчет отложенного налога по ПБУ18 ). PDF

Списание убытков прошлых лет

Если в следующем налоговом периоде образуется прибыль в НУ, она автоматически уменьшится на часть убытка прошлого периода (либо на всю его сумму — в зависимости от размера прибыли).

Ежемесячно до тех пор, пока убыток не спишется полностью, в меню процедуры Закрытие месяца будет появляться регламентная операция Перенос убытков по налогу на прибыль .

Проводки

Документ формирует проводку:

Дт 99.01.1 Кт 97.11 — списаны убытки прошлых лет в уменьшение прибыли текущего периода.

Проверка

Расчет списания проверьте по отчету Справка — расчет списания убытков прошлых лет . Формируется по кнопке Справки-расчеты в форме Закрытие месяца PDF или по ссылке Списание убытков прошлых лет .

Из отчета видно:

- максимальная сумма прибыли, на которую можно уменьшить убытки прошлых лет:

- 800 000 * 50% = 400 000 руб.

- 520 000 — 400 000 = 120 000 руб.

В сноске отчета Справка — расчет списания убытков прошлых лет есть напоминание: «В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2024 года налоговая база за текущий отчетный (налоговый) период не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов» (п. 2.1 ст. 283 НК РФ)».

Погашение ОНА по расходам будущих периодов

При списании убытка путем уменьшения расходов будущих периодов в НУ уменьшается и разница по данному активу. Погашается ОНА регламентной операцией Расчет отложенного налога по ПБУ 18 в процедуре Закрытия месяца .

Проводки

Проверить погашение ОНА можно в справке-расчете Отложенный налог на прибыль ( Операции — Закрытие месяца — Расчет отложенного налога по ПБУ18 ). PDF

Убытки прошлых лет в декларации по налогу на прибыль

В «прибыльной» декларации списанный убыток прошлых лет отражается в:

- Листе 02 стр. 110 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения № 4 к Листу 02)»; PDF

- Приложении № 4 к Листу 02 стр. 150 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период — всего». PDF

Несписанный убыток отразите в:

- Приложении № 4 к Листу 02 стр. 160 «Остаток неперенесенного убытка на конец налогового периода — всего» PDF

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Убытки, полученные в НУ по результатам налогового периода, можно списать.На убытки, полученные в текущем году, упрощенец имеет право уменьшить..До 31.12.2024 продлено действие ограничения по уменьшению базы по налогу.

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Источник: buhexpert8.ru