В статье рассматривается участие ПАО «Сбербанк» в финансировании инвестиционных проектов. Данная тема актуальна ввиду того, что зачастую собственных источников финансирования недостаточно для реализации крупномасштабных инвестиционных проектов.

В свою очередь, средства коммерческих банков могут рассматриваться как дополнительный источник финансирования инвестиционных проектов. При оценке участия Сбербанка в финансировании инвестиционных проектов было рассмотрено: динамика изменения объемов проектного финансирования юридических лиц ПАО «Сбербанк» и определены причины их изменения, услуги Сбербанка в области проектного финансирования, приоритетные инвестиционные проекты Сбербанка, структура финансирования инвестиционных проектов. Таким образом, был сделан вывод, что средства коммерческих банков при проектном финансировании являются важным звеном. При осуществлении проектного финансирования банк может выступать в качестве инвестора, а также предоставлять финансирование в рамках банковской услуги. Также были предложены варианты государственного стимулирования проектного финансирования: субсидии процентной ставки или затрат, поручительство, софинансирование, предоставление залогового имущества и др.

Вебинар «Юрист в Банке России: вызовы и возможности»

1 Large project financing: investment loans for business. [Электронный ресурс]. URL: https://engineeringtsk.com/en/articles/economics-and-finance/project-finance-investment-banking-business-loans-for-large-projects/ (дата обращения: 01.10.2020).

2 Чугунов В.И., Горчакова Э.Р. Государственно-частное партнерство в инфраструктурные проекты в контексте обеспечения устойчивого развития национальной экономики // Экономика и предпринимательство. 2020. №11. С. 613-620

3 Achieving Sustainability through Quality Infrastructure. [Электронный ресурс] URL: https://www.csis.org/analysis/achieving-sustainability-through-quality-infrastructure (дата обращения: 01.10.2020).

4 Жуков Е.Ф. Банки и небанковские кредитные организации и их операции: учебник для студентов вузов, обучающихся по направлению «Экономика». М.: ЮНИТИ-ДАНА, 2017. 559 с.

5 Чугунов В.И., Бусалова С.Г., Горчакова Э.Р. Рынок «зеленого» финансирования в России: тенденции и перспективы // Вестник алтайской академии экономики и права. 2020. №8-1. С. 113-123.

6 Отчетность ПАО «Сбербанк России» и его дочерних организации. [Электронный ресурс]. URL: https://www.sberbank.com/ru/investor-relations/reports-and-publications (дата обращения: 01.10.2020).

В текущих экономических реалиях возникает необходимость реализации различных инвестиционных проектов. Новые инвестиционные проекты позволяют компаниям развиваться и быть конкурентоспособными на рынке, а для государства – это способ развития инновационных технологий, инфраструктуры и т.д.

Однако, в условиях ограниченности финансовых ресурсов, собственных источников финансирования недостаточно для реализации крупномасштабных инвестиционных проектов. Таким образом, возникает потребность в привлечении дополнительных источников финансирования проектной деятельности. Более того, спрос на капитальное строительство, инновации и модернизацию определяет важность дополнительных источников финансирования. Привлечь дополнительные средства можно с помощью такого механизма, как проектное финансирование.

Проектное финансирование. Взаимодействие застройщика и банка на этапе строительства: мнение регионов

Коммерческие банки, аккумулируя огромные ресурсы и видящие задачу диверсификации своих активов, могут выступать в качестве кредитора и инвестора при финансировании инвестиционных проектов. Сейчас, актуальной дискуссией является роль коммерческих банков в проектном финансировании.

Банк России в своем докладе для общественных консультаций «Стимулирующее банковское регулирование» отмечает, что проектное финансирование обеспечивает привлечение «длинных» денег для финансирования проектов, тем самым обеспечивая экономический рост. Необходимо отметить, что, чаще всего, в качестве инвестора проекта выступает компания-инициатор проекта.

Однако во второй половине прошлого века практика использования более широкого круга источников финансирования, в том числе проектного финансирования инвестиционно-банковского дела, стала устойчивой тенденцией в промышленно развитых странах [1]. При этом, коммерческие банки финансируют инфраструктурные проекты путем кредитования проектов государственно–частного партнерства (далее по тексту – ГЧП) через механизм проектного финансирования.

Стоит отметить, что роль коммерческих банков при финансировании проектов будет возрастать в будущем, т.к. сейчас наблюдается тенденция увеличения разрыва между прогнозируемыми инвестициями и суммой, необходимой для обеспечения адекватной глобальной инфраструктуры в мире, в том числе и в России [2]. Более того, данный разрыв в России, по данным Global Infrastructure Hub, ОЭСР и Всемирного банка, увеличится к 2040 году и достигнет почти 727 млрд долл.

США [3]. Вопрос о возможности привлечения средств коммерческих банков в финансирование инвестиционных проектов активно обсуждается Азиатским банком развития. В отчете «An empirical analysis of the factors that influence infrastructure project financing by banks in select Asian economies», подготовленном Азиатским банком развития, отмечается потребность привлечения частных средств в виде банковского кредитования при финансировании проектов ГЧП [1]. Таким образом, учитывая столь огромную потребность в инвестиционных ресурсах, все больше значение приобретают ресурсы частного сектора, а именно ресурсы коммерческих банков.

Финансирование инвестиционных проектов коммерческими банками неразрывно связано с их инвестиционной деятельностью. В научной литературе можно встретить мнение, что сущность инвестиционной деятельности банков отражается в реальных инвестициях [4, c. 120]. В свою очередь реальные инвестиции подразделяются на внутренние и внешние. Разновидностью внешних реальных инвестиций является проектное финансирование.

Цель исследования: изучить роль коммерческого банка при финансировании инвестиционных проектов и предложить рекомендации по стимулированию участия коммерческих банков в финансировании инвестиционных проектов.

Материалы и методы исследования

В работе использовались труды отечественных и зарубежных ученых, отчетные данные ПАО «Сбербанк», доклады зарубежных организаций. Применяемые методы исследования: научной абстракции, графический, сравнительный.

Результаты исследования и их обсуждение

Рассмотрим участие коммерческих банков в проектном финансировании на примере одного из крупнейших банков России – ПАО «Сбербанк» (далее по тексту – Сбербанк). Одним из направлений инвестиционной деятельности Сбербанка является оказание широкого спектра инвестиционных услуг, среди которых предоставление проектного финансирования. Проектное финансирование является молодой и довольно редкой услугой коммерческих банков. При этом, многие банки в своей отчетности даже не выделяют данный вид кредитования в отдельный вид. Так, в консолидированной отчетности Сбербанка отдельный показатель «Проектное финансирование юридических лиц» начал фигурировать с 2018 года, в предыдущие годы данный показатель включался в специализированное кредитование юридических лиц.

Сбербанк в области проектного финансирования предоставляет широкий спектр услуг, которые классифицируются в зависимости от этапа строительства объекта. Услуги по проектному финансированию представлены в таблице 1.

Как видно из таблицы 1, Сбербанк предоставляет услуги по финансированию проектов на различных этапах строительства объектов. В 2019 году Сбербанк запустил новый коробочный продукт – проектный бридж, позволяющий застройщикам снизить долю собственных средств на начальных этапах реализации проектов и кредит под будущую прибыль для финансирования собственного капитала застройщиков.

Проектный бридж позволит Сбербанку сделать мезонинное финансирование более удобным, что вызовет спрос среди застройщиков. Мезонинное финансирование имеет как признаки кредита, так и акционерного капитала. Иногда банк может выступать не только как кредитор, но также, как и финансовый партнер. В данном случае как раз и проявляются признаки акционерного капитала: участии кредитора в росте стоимости бизнеса, а также наличии корпоративных прав. Предоставление проектного финансирования и кредита под будущую прибыль Сбербанком – реализация данных услуг происходит совместно с Министерством строительства и жилищно-коммунального хозяйства России.

Рассмотрим динамику проектного финансирования в 2018-2020 гг. (табл. 2) [5].

Согласно данным таблицы 2, проектное финансирование является востребованным в Сбербанке. Темп прироста за 2019 год составил более 58%. Такой темп прироста удалось достичь благодаря изменениям в модели финансирования строительства жилой недвижимости.

Услуги Сбербанка в области проектного финансирования

Этап: до разрешения на строительство

финансирование начальных затрат

2 в 1. Комплексное финансирование

финансирование начальных затрат, основное финансирование

1-7 лет (основное финансирование)

Финансирование под залог будущей прибыли

финансирование начальных затрат под будущую прибыль действующих объектов

Банковская гарантия на приобретение земельного участка

финансирование приобретения земельного участка после получения средств с экстроу-счета с использованием гарантии

Предодобренный лимит на инвестиционную программу

реализация проекта по предобренному лимиту

финансирование прошлых затрат, замещение собственных средств

финансирование затрат проекта

Прямые инвестиции в капитал застройщика

покупка долей застройщика для реализации проекта, покупка новых площадок

Финансирование под залог построенного жилья

средства на проектные работы · приобретение земли · рефинансирование кредитов

Динамика изменения объемов проектного финансирования юридических лиц ПАО «Сбербанк»

30 сентября 2020 года

Проектное финансирование юридических лиц, млрд р.

Модель финансирования изменилась из-за поправок в законодательстве – внесенные поправки в ФЗ № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» запустили стремительный переход к новой схеме финансирования. Теперь, финансирование долевого строительства осуществляется только с использованием экстроу-счетов.

С 2019 года коммерческий банк предоставляет проектные кредиты застройщику, а деньги дольщиков остаются на экстроу-счете до выполнения обязательств застройщиками. Проектные кредиты фондируются за счет средств, размещенных на эскроу-счетах. В апреле 2019 года Сбербанк и ГК Брусника заключили первую в России сделку с применением экроу-счета.

В рамках данного закона в Сбербанке было открыто 6,3 тыс расчетных счетов застройщиков (60% всех открытых счетов застройщиков в РФ) по данным на конец 2019 года. По состоянию на сентябрь 2020 года объем проектного финансирования составил 929,3 млрд р., что составляет примерно 60% от общего объема кредитного портфеля застройщиков Сбербанка. Такие темпы прироста объемов проектного финансирования говорят о том, что переход к финансированию долевого строительства с помощью экстроу-счетов был успешным и вернул доверие людей к долевому строительству.

Стоит отметить, что банк, не желая рисковать собственными средствами, принимает решение о финансирование проекта на основе оценки самого инвестиционного проекта, а не на основе оценки текущей финансовой деятельности потенциального заемщика. Оценкой эффективности инвестиционных проектов занимается специальное подразделение в Сбербанке, которое учитывает: степень востребованности на рынке, а также возможность контроля за реализацией проекта. Особенно привлекательными для Сбербанка являются те отрасли экономики, продукция или услуги которых пользуются спросом на российском рынке. Банк кредитует проекты в области следующих отраслей экономики: нефтяной, сельского хозяйства и др., а также участвует в проектах ГЧП в таких следующих сферах: строительство инфраструктуры, создание индустриальных парков, строительство жилья, школ, больниц и др. Сбербанк финансирует инвестиционные проекты не только в пределах Российской Федерации, но и на территориях Турции, Казахстана, Швейцарии и др.

Рассмотрев приоритетные инвестиционные проекты Сбербанка за 2014-2019 гг., можно сказать, что в основном банк финансирует долгосрочные инвестиционные проекты, диверсифицируя инвестиции в различные отрасли и продукты. Банк выступает в качестве инвестора, который вкладывается в капитал предприятия или в фонды прямых инвестиций.

При реализации крупных и в перспективе успешных проектов банк желает получить долю акций, которые в дальнейшем сможет выгодно продать и получить не только вложенные деньги, но и преумножить их во много раз. Большая доля проектов, финансируемых Сбербанком, имеют социальную направленность. В основном происходит финансирование строительства объектов энергетической, транспортной, производственной и социальной инфраструктуры. Финансирование инвестиционных проектов предоставляется в разнообразных видах – начиная с финансирования, заканчивая выпуском облигаций.

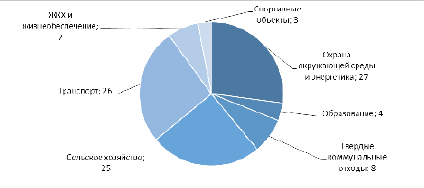

Изучим структуру финансирования инвестиционных проектов в 2019 году (рисунок) [5].

Как видно из рисунка 1, около 27% от всех проектов приходится на проекты в области окружающей среды и энергетики. Стоит отметить, что с 2017 года Сбербанк уделяет внимание проектам в области экологии. Ориентация на «зеленые» проекты может быть связана с участием банка в Фабрике проектного финансирования (при российской государственной корпорация развития (ВЭБ.РФ)).

Структура финансирования инвестиционных проектов ПАО «Сбербанк России» по отраслям экономики в 2019 году, %

Фабрика проектного финансирования фокусирует внимание на секторе ответственного финансирования, привлекая средства коммерческих банков для прямого финансирования «зеленых» проектов [5]. С 2018 года финансирование «зеленых» проектов отмечено в качестве важного направления для развития Сбербанка.

В 2019 году Сбербанк активно начал финансировать сделки в области возобновляемой энергетики: ветропарк в Мурманской области, ветряная электростанция в Ростовской области и др. В этом же году была заключена синдицированная сделка с «Русалом» по финансированию проекта с учетом прогресса заемщика по экологическим показателям [6].

Теперь процентная ставка по кредиту стала зависеть от выполнения компанией различных показателей, связанных с устойчивым развитием, влиянием на окружающую среду. Также влияние на процентную ставку стал оказывать объем выпуска алюминия с низким углеродным следом [6].

В 2019 году около 26% от общего объема приходится на финансирование проектов в сфере транспорта – финансирование строительства ЦКАД-4 и аэродромной инфраструктуры аэропорта Шереметьево и аэропорта Минеральных вод и др.[5]. Несмотря на то, что на финансирование проектов в области твердых коммунальных отходов (далее по тексту – ТКО) приходится 8%, Сбербанк видит в финансировании таких проектов особую значимость.

В 2019 году банком было создано специальное коробочное решение по кредитованию концессионных соглашений в сфере ТКО [5]. Для банка особую актуальность приобретают проекты в области жилищно-коммунального комплекса (далее по тексту – ЖКХ), ввиду их социальной значимости.

При подготовке инвестиционного проекта к рассмотрению, выполнении всех требований банка существует проблема больших затрат. Зачастую, затраты соизмеримы с бюджетом проекта, следовательно, финансирование таких проектов могут позволить крупные концессионеры. Учитывая данные факты, Сбербанк совместно с Министерством строительства и ЖКХ разработал коробочный продукт, позволяющий кредиторам использовать уже разработанные шаблоны документов для подготовки, сопровождения и финансирования концессионных проектов. В целях обеспечения гарантии выручки в качестве залога банк использует права по концессионному соглашению. Все предпринятые действия обеспечивают Сбербанку конкурентные преимущества на рынке проектного финансирования.

Проанализировав участите Сбербанка в финансировании инвестиционных проектов, можно сделать вывод, что банк, при осуществлении проектного финансирования может выступать в качестве инвестора, а также предоставлять финансирование в рамках банковской услуги. Стоит отметить, что динамика объемов проектного финансирования в Сбербанке ежегодно набирает обороты – в 2019 году темп прироста составил почти 60%. Состав приоритетных инвестиционных проектов Сбербанка за 2014-2019 гг. показал, что преимущественно банк финансирует долгосрочные инвестиционные проекты, диверсифицируя инвестиции в различные отрасли и продукты. Таким образом, можно утверждать, что ресурсы коммерческого банка являются важной составляющей проектного финансирования. Сбербанк осуществляет финансирование крупных проектов, имеющих социальную значимость как для регионов, так и для страны в целом.

Ввиду того, что проектное финансирование является рискованным для банков важно разработать различные меры поддержки и стимулирования проектного финансирования. Вариантами государственной поддержки могут быть: субсидии процентной ставки или затрат, поручительство, софинансирование, предоставление залогового имущества.

Центральный Банк, понимая важность проектного финансирования, в своем докладе «Стимулирующее банковское регулирование», отмечает способы, с помощью которых можно стимулировать проектное финансирование. К таким способам относится: предоставляемые субсидии процентных ставок и государственные гарантии по облигационным займам [7]. Данные меры будут работать в рамках Фабрики проектного финансирования. Следовательно, Фабрика проектного финансирования рассматривается как механизм поддержки и стимулирования проектного финансирования. Коммерческим банкам механизм Фабрики проектного финансирования позволяет нивелировать риски, а также предоставляет возможность финансирования крупномасштабных проектов.

Источник: vaael.ru

Правовой режим счета эскроу как способ обеспечения исполнения обязательств по договору участия в долевом строительстве

Арчикова, М. А. Правовой режим счета эскроу как способ обеспечения исполнения обязательств по договору участия в долевом строительстве / М. А. Арчикова. — Текст : непосредственный // Молодой ученый. — 2020. — № 5 (295). — С. 165-167. — URL: https://moluch.ru/archive/295/66987/ (дата обращения: 12.10.2022).

В статье проведен анализ правового режима счета эскроу как способа обеспечения исполнения обязательств по договору участия в долевом строительстве. Методология исследования — анализ научной литературы по заданной проблеме, а также практического отечественного опыта.

Ключевые слова: правовой режим, счет, обязательства, договор, участие, ФЗ-214.

В 2017 г. были внесены изменения в ФЗ-214. Основная цель нововведений сводится к тому, чтобы обеспечить защиту прав и интересов участников долевого строительства. Используя счета эскроу, покупатели недвижимости могут обеспечить защиту своих вложений. До 2019 г. счета эскроу в системе расчетов использовались в качестве эксперимента. С 1.07.19 г. их применение стало обязательным для всех, кто вносит оплату по договорам участия в долевом строительстве.

При обращении к тексту ФЗ-214 с нововведениями от 2017 г. необходимо отметить, что каждый застройщик обязан использовать инструменты для обеспечения своих обязательств по договору. Финансовая гарантия предоставляется по отношению к дольщику, инструмент позволяет сохранить денежные средства, инвестированные в строительство. Счета эскроу рассматриваются в качестве способа обеспечения обязательств со стороны застройщика.

Вместо счета эскроу обеспечение обязательств может быть осуществлено за счет предоставления банковской гарантии (на рынке долевого строительства такой способ не прижился), за счет страхования гражданской ответственности застройщика (практика со страхованием активно использовалась в период 2014–2017 гг.), за счет заключения соглашения с компенсационным фондом и внесения туда отчислений застройщиком (данная практика используется застройщиками с 2017 г.) или за счет взаиморасчетов через счета эскроу.

Счета эскроу являются альтернативным вариантом обеспечения. Застройщик имеет право лично определить способ обеспечения обязательств в рамках договора долевого строительства. Что касается самого дольщика, то ему остается только принять выбранный способ обеспечения со стороны застройщика.

В любом случае участие в договоре о долевом строительстве позволяет дольщику рассчитывать на защиту со стороны закона. С 2019 г. введена норма, по которой все новые договора требуют обеспечения обязательств в виде открытия и осуществления расчетов через эскроу счет. При этом открытие и управление счетами для застройщиков является возможным только на базе банков, включенных в специальный реестр.

Что касается договоров, заключенных до 1.07.19 г., то там можно использовать любой другой способ обеспечения. В рамках всех остальных способов обеспечения (кроме счета эскроу) расчеты проводятся напрямую с застройщиком.

Каждый платеж поступает на банковский счет строительной организации, в качестве инструмента обеспечения для дольщиков рассматривается компенсационный фонд. Возможность применения прежних схем обеспечения предусматривается только для тех случаев, когда договора заключены не позже 1.07.19 г. и когда проект реализован не меньше, чем на 30 %. В органах власти надеются на то, что счета эскроу станут единственным способом обеспечения уже к 2025 г. В ФЗ-214 указывается на то, эскроу счет в рамках долевого строительства является специальным счетом, который открыт на имя застройщика в уполномоченном банке [1, c. 38].

Средства, поступающие на этот счет, замораживаются на весь период строительства. Денежные средства передаются застройщику после полного исполнения обязательств перед дольщиком. Механизм работы эскроу счетов приводится в ст. 860.7 ГК.

Применение счетов эскроу в рамках договоров об участии в долевом строительстве предусматривается в соответствии со ст. 15.4 ФЗ-214. Со стороны Правительства утверждается перечень банков, в которых могут открываться счета эскроу для участников долевого строительства. В привычном понимании расчеты через эскроу счет выглядят следующим образом: оплата по зарегистрированному договору участия в долевом строительстве вносится на специальный счет в банке, который открыт на имя застройщика; средства не выдаются застройщику до момента полного исполнения обязательств перед дольщиком.

Доступа к денежным средствам на этом счете не имеет дольщик и сам застройщик. Чтобы разморозить средства на специальном счете, застройщику необходимо оформить сдачу дома в эксплуатацию, подписать акты приема-передачи с каждым дольщиком и предоставить подтверждающие документы в банк.

При неисполнении обязательств, к примеру, в случае заморозки стройки, денежные средства возвращаются обратно дольщику. Поэтому правовой режим счета эскроу подразумевает его рассмотрение в качестве способа обеспечения. Схожим инструментом для обеспечения обязательств являются расчеты между участниками договора через аккредитив.

При сравнении с аккредитивом необходимо отметить, что такой счет может быть закрыт без направления специального уведомления для продавца недвижимости. Эскроу счет не подразумевает возможность произвольного закрытия. Исключением будут случаи, прописанные в законе, к примеру, расторжение договора участия в долевом строительстве.

Аккредитив строго регулируется со стороны закона. В то время как эскроу счет практически не ограничивает стороны во включении в договор особых условий. В случае закрытия аккредитива банком взимается комиссия, пользование эскроу счетом для дольщика является бесплатным. Средства, которые размещены на счете эскроу, страхуются АСВ в пределах суммы вклада до 10 млн. руб.

Многие специалисты в сфере недвижимости задаются вопросом о том, на какие средства застройщик будет реализовывать свой проект, если средства на эскроу счете заморожены. И здесь в законе говорится о том, что денежные средства на реализацию проекта предоставляются тем банком, где и открыт счет эскроу. Только денежные средства предоставляются застройщику в форме кредита. Поэтому обязательное использование эскроу счетов для застройщиков не является выгодным.

За счет использования для стройки кредитных ресурсов повышается стоимость строительства, поэтому застройщик ставится в зависимое положение от банка-кредитора. Специалисты отмечают, что счета эскроу являются перспективным направлением с точки зрения обеспечения обязательств.

По их подсчетам, до 80–90 % рынка первичного жилья в ближайшие 5–6 лет перестроится на эту схему в рамках долевого строительства. Поэтому традиционное долевое строительство без предоставления гарантий постепенно уходит в прошлое. Сами застройщики должны рассматривать обязательство по использованию эскроу счетов как переход к проектному финансированию стройки.

Фактически это значит, что застройщики лишаются бесплатного финансирования, которое раньше обеспечивалось за счет прямых регулярных платежей от дольщиков. Вместо этого застройщикам предлагается использовать кредитное финансирование. Поводом к введению обязательных эскроу счетов послужили беспрецедентные дела об обманутых дольщиках. Если в странах мира стимуляция спроса на покупку жилья осуществляется за с счет дешевой ипотеки, то в России изначально пошли другим путем и предложили дольщикам вкладываться в недвижимость еще на стадии котлована [2].

И все же от обязательных эскроу счетов есть плюс. Застройщики, переходя на новую модель обеспечения обязательств, получают стабильное финансирование от банков, пусть оно будет и дорогим за счет процентов по кредиту. Если средства от продажи могут поступать неравномерно по мере продажи кредит, то кредитные ресурсы предоставляются единовременно.

К тому же крупные застройщики на российском рынке недвижимости уже давно используют модель проектного финансирования для выполнения проектов строительства. Если застройщик в качестве инструмента обеспечения использует открытый эскроу счет, то вспомогательного способа для обеспечения обязательств по договору не требуется.

Наибольшую привлекательность эскроу счет имеет для дольщика. Деньги никуда не уходят вплоть до получения ключей от квартиры. Поэтому дольщикам больше не нужно тратить время и силы на проверку надежности застройщика. Если дом не будет достроен, денежные средства вернутся дольщику [3, c. 93].

Возврат денежных средств предусматривается либо в случае банкротства застройщика, либо в случае расторжения договора по основаниям, которые приведены в п. 1 и 1.1 ст. 9, а также в п. 7 ст. 15.4. ФЗ-214. Дольщик несет большие риски, так как сумма страховки в отношении размещенных средств на эскроу счете составляет не больше 10 млн. руб.

К примеру, если он покупает квартиру за 15 млн. руб., а застройщик банкротится, то сумма возмещения составит 10 млн. руб. Средства, размещенные на эскроу счете дольщиком, могут быть взысканы в рамках исполнительного производства. В этом случае дольщик признается неисполнившим свои обязательства, следовательно, он может лишиться квартиры.

Если застройщиком в качестве инструмента обеспечения используется только счет эскроу, то он освобождается от обязательства по использованию иных вариантов обеспечения своих обязательств. Если застройщик нарушит условия, приведенные в договоре, то дольщик не сможет взыскать с него неустойки. При том же банкротстве дольщику вернется ровна та сумма, которая была размещена им на эскроу счете.

Счет эскроу открывается для каждого договора об участии в долевом строительстве. Сторонами, заключившими договор об открытии счета, являются застройщик, дольщик и банк. В самом договоре должна быть представлена ссылка, что расчета между сторонами осуществляются с использованием счета эскроу. Для дольщика предусматривается возможность возврата денежных средств с эскроу счета в случае завершения срока депонирования или в случае расторжения договора об участии в долевом строительстве.

Также возможность возврата денежных средств предусматривается в случае отказа застройщика исполнять свои обязательства по договору или в случае одностороннего расторжения договора самим застройщиком. Если на этапе реализации проекта строительства дольщик решит продать свою квартиру, то права и обязанности в рамках открытого счете перейдут к новому дольщику [4, c. 125].

Главным выгодоприобретателем вместе с обязательным применением в качестве обеспечения счета эскроу является банк. Дело в том, что банк может выдать кредит для покупателя недвижимости на первичном рынке, получая с этого регулярный доход в виде процентов. После покупки квартиры денежные средства возвращаются покупателем на счет эскроу. И эти же средства используются банками для кредитования самих застройщиков. Поэтому банки получают двойную выгоду от эскроу счетов, ничем не рискуя и получая проценты за кредитование со стороны покупателей недвижимости на первичном рынке и со стороны застройщиком, которые переходят на проектное финансирование своей стройки.

Таким образом, счет эскроу является способом обеспечения обязательств по договору участия в долевом строительстве. Счет открывается и контролируется банком, доступ к денежным средствам на нем не имеет ни застройщик, ни покупатель недвижимости до наступления определенных условий.

- Василевская Л. Ю. Договор счёта эскроу: проблемы правовой квалификации // Электронное приложение к «Российскому юридическому журналу». 2018. № 2. С. 37–49.

- Гражданский кодекс Российской Федерации (часть 2) от 26.01.1996 № 379-ФЗ (ред. от 16.12.2019) [Электронный ресурс] // КонсультантПлюс: справочная правовая система: [сайт]. URL: http://www.consultant.ru/document/cons_doc_LAW_9027 (дата обращения: 26.12.2019

- Ерохина М. Г. Новое в законодательстве: счета эскроу // Власть Закона. 2018. № 4 (20). С. 92–98.

- Руденко Е. Ю. К вопросу об ограничении права распоряжаться денежными средствами, находящимися на счёте эскроу // Власть закона. 2019. № 2 (22). С. 125–130.

Основные термины (генерируются автоматически): долевое строительство, счет, дольщик, застройщик, средство, банк, договор, обеспечение обязательств, договор участия, специальный счет.

Источник: moluch.ru

Банк ДОМ.РФ предоставил ГК ФСК 10,5 млрд рублей на строительство апартаментов в Москве

Москва. 11 октября. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Банк ДОМ.РФ предоставил группе компаний ФСК финансирование в размере 10,5 млрд рублей на строительство комплекса апартаментов комфорт-класса «Движение. Говорово» в новой Москве, говорится в сообщении кредитной организации.

По договору девелопер построит в деревне Говорово в Новомосковском округе два 15-этажных корпуса общей площадью 83 тыс. кв.м, рассчитанных на 1 664 апартаментов. Окончание строительства комплекса запланировано на 2025 год.

«Мы рады стать финансовым партнером для ГК ФСК – одного из крупнейших игроков рынка жилищного строительства Московского региона с 17-летним опытом, в планах которого построить апарт-комплекс в новой Москве. Надеемся на плодотворное и долгосрочное сотрудничество», – сказала вице-президент Банка ДОМ.РФ Анна Авдокушина.

«Апарт-комплекс «Движение. Говорово» разместится на участке размером 5,2 га в 500 м от МКАД, между Боровским и Киевским шоссе, недалеко от станции метро «Говорово». По нашим предварительным оценкам, проект будет интересен как потенциальным инвесторам, так и людям, приобретающим недвижимость для себя. Привлечение кредитной линии от Банка ДОМ.РФ – одного из ведущих банков страны – позволит нам, независимо от спроса, завершить объект в заявленные сроки», – отметил исполнительный директор ГК ФСК Дмитрий Трубников.

Источник: realty.interfax.ru