Сегодняшняя информация для строительных компаний, работающих на ОСН. Чем она хороша? Письмо, которое мы рассмотрим, согласовано и налоговиками, и Минфином. Вначале расскажу, как вам немножко сэкономить НДС.

Добрый день, уважаемые коллеги.

Сегодняшняя информация для строительных компаний, работающих на ОСН. Чем она хороша? Письмо, которое мы рассмотрим, согласовано и налоговиками, и Минфином. Вначале расскажу, как вам немножко сэкономить НДС.

Идея очень проста: если строительная компания строит не только жилье, но и нежилые помещения в домах (речь идет о долевом участии в строительстве), то налоговики иногда по нежилым помещениям требовали НДС, когда застройщик отчуждал это нежилое помещение.

Благодаря нескольким определениям Верховного суда налоговики с Минфином наконец нашли общую позицию.

«Учитывая вышеуказанную позицию судов, услуги застройщика, оказываемые по договорам участия в долевом строительстве, предусматривающим передачу застройщиком участнику долевого строительства объекта по договору участия в долевом строительстве в виде нежилых помещений в многоквартирном доме, не подлежат налогообложению налогом на добавленную стоимость на основании подпункта 23.1 пункта 3 статьи 149 Кодекса».

Начисление НДС по ДДУ (застройщики) на нежилые помещения

Я лично сталкивался с тем, что налоговики говорят: «Да, при отчуждении квартиры НДС нет, но это помещение нежилое, это офис. И при его продаже нужно заплатить НДС». Ничего подобного. Слава богу, Минфин и налоговики с этим согласились на основании многочисленных определений Верховного суда Российской Федерации. Налоговики и Минфин обязаны занимать позицию судов и не могут на этот счет иметь собственную точку зрения.

Источник: spark.ru

Участие в долевом строительстве нежилое ндс

ФНС России разместила письмо Минфина от 12.11.2020 №03-07-15/98846 по вопросу применения НДС организацией-застройщиком при передаче нежилых помещений, входящих в состав жилого дома.

Фото: www.vopros.norma.uz

Согласно письму ведомства, услуги застройщика, оказываемые по договорам участия в долевом строительстве (ДДУ), предусматривающим передачу участнику строительства нежилого помещения в МКД, не подлежат налогообложению НДС.

Минфин напомнил, что в соответствии с положениями НК РФ от НДС освобождены услуги застройщика на основании ДДУ, заключенного в соответствии с 214-ФЗ. Это правило не распространяется на строительство объектов производственного назначения.

При этом, согласно правовой позиции судов, понятия «объект» и «объект долевого строительства» имеют различное значение.

Фото: www.dan-invest.ru

Под «объектами» понимаются МКД и иные объекты недвижимости, и данный термин отличается от более узкого термина — «объект долевого строительства».

Особенности учета застройщиков по налогу на прибыль / tax accounting for construction

Под «объектом долевого строительства» понимается жилое или нежилое помещение, общее имущество, входящее в состав МКД или иного объекта недвижимости.

МКД (как здание в целом) является объектом непроизводственного (жилого) назначения, независимо от наличия в нем нежилых помещений.

Такие выводы Минфина были также поддержаны Определениями Верховного Суда РФ от 21.09.2016 №302-КГ16-11410, от 22.07.2016 №306-КГ16-4710 и 06.04.2017 №308-КГ17-2206.

Другие публикации по теме:

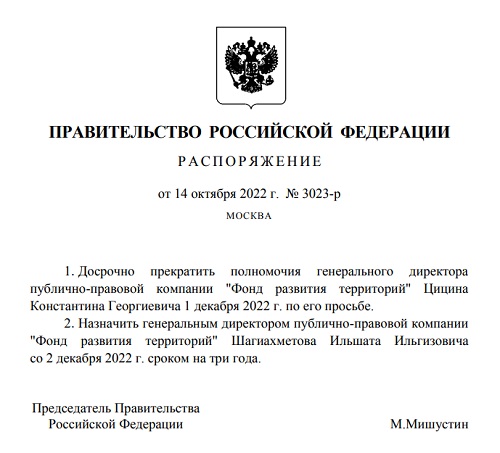

У Фонда развития территорий новый гендиректор — 38-летний выходец из Татарстана Ильшат Шагиахметов

Соответствующее распоряжение о кадровом назначении подписал Председатель Правительства РФ Михаил Мишустин.

Фото: www.inkazan.ru

Срок полномочий Ильшата Шагиахметова (на фото) на посту генерального директора Фонда развития территорий (ФРТ) составит три года.

К работе в новой должности он приступит 2 декабря этого года, уточнили в пресс-службе Правительства РФ.

Фото: www.rk.karelia.ru

В соответствии с распоряжением главы Правительства полномочия нынешнего руководителя ФТР — Константина Цицина (на фото) — прекращаются с 1 декабря досрочно, по собственному желанию чиновника.

Напомним, что в рамках начавшейся еще два года назад реорганизации ФТР призван объединить функции двух институтов: Фонда защиты прав дольщиков (созданного для урегулирования отношений между застройщиками и покупателями жилья в новостройках), и государственной корпорации — Фонда содействия реформированию жилищно-коммунального хозяйства (Фонд ЖКХ), реализующей в том числе программы по переселению граждан из аварийного жилья, модернизации объектов коммунальной инфраструктуры.

Фото: www.oldmsb.khabkrai.ru

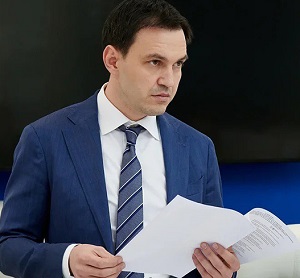

По словам Ильшата Шагиахметова, ныне занимающего должность исполнительного директора ФТР, Фонд под его руководством в качестве генерального директора продолжит масштабную работу по расселению аварийного жилищного фонда, решению проблем обманутых дольщиков, модернизации и реконструкции жилищных и коммунальных объектов.

«Нужно не только сохранить набранные темпы выполнения этих государственных программ и, опираясь на накопленный опыт, развивать строительную и жилищно-коммунальную отрасли, но и активно участвовать в разработке и применении новых механизмов, которые позволят нам достичь максимального эффекта», — подчеркнул Шагиахметов, комментируя свое новое назначение.

«В конечном итоге мы сможем изменить внешний облик городов, повысить их привлекательность для проживания, и, что самое главное, изменить к лучшему качество жизни людей», — заверил чиновник.

Фото: www.business-online.ru

СПРАВКА

Шагиахметов Ильшат Ильгизович родился в 1985 году.

Окончил Казанский государственный финансово-экономический институт. Работал в структурах «Ак Барс Холдинга», где молодому менеджеру удалось поднять, как сообщают СМИ, Зеленодольский молкомбинат.

С 2020 года занимал должность заместителя руководителя секретариата Заместителя Председателя Правительства РФ Марата Хуснуллина.

С сентября 2022 года работал исполнительным директором Фонда развития территорий.

Источник: erzrf.ru

Раздельный учет ндс при строительстве жилых и нежилых помещений

Как безопасно распределить входной НДС при строительстве

Александр АНИЩЕНКО, аудитор ООО «Аудиторская фирма АТОЛЛ-АФ»

О чем пойдет речь: об учете НДС при строительстве многоквартирных домов, где на первом этаже располагаются нежилые помещения для бизнеса. Проблема в том, что реализация жилья НДС не облагается, а нежилых помещений – облагается. Как в такой ситуации вести раздельный учет и заносить счета-фактуры в книгу покупок?

Когда нужен раздельный учет

В кодексе есть требования не только к расчету пропорции в отношении облагаемых и не облагаемых НДС операций, но и к ведению раздельного учета входного НДС. И это не одно и то же.

Вот три главных правила (п 4, 4.1 ст. 170 НК РФ).

Если товары, работы, услуги компания использует:

– исключительно в деятельности, облагаемой НДС, то входной налог по ним полностью принимайте к вычету;

Важно знать

Реализация жилья не облагается НДС (подп. 22 п. 3 ст. 149 НК РФ)

– исключительно в деятельности, не облагаемой НДС, то входной налог по ним полностью учитывайте в их стоимости.

– и в облагаемой, и в не облагаемой НДС деятельности, то часть входного налога принимайте к вычету, а часть – нет.

Раздельный учет помогает распределить входной НДС сразу по трем направлениям, а именно по товарам, работам, услугам, которые используют:

– только для облагаемых НДС операций;

– только для не облагаемых НДС операций;

– в обоих видах операций.

В каком случае необходимо рассчитать пропорцию? Только в отношении тех товаров (работ, услуг), которые одновременно используются и для облагаемых, и для необлагаемых операций. Это, как правило, основные средства, нематериальные активы, а также общепроизводственные и общехозяйственные расходы.

Долю облагаемых НДС операций рассчитывают так:

| ДОЛЯ ОБЛАГАЕМЫХ НДС ОПЕРАЦИЙ | = | СТОИМОСТЬ ОТГРУЖЕННЫХ ТОВАРОВ (РАБОТ, УСЛУГ), ОПЕРАЦИИ ПО РЕАЛИЗАЦИИ КОТОРЫХ ОБЛАГАЮТСЯ НДС | : ОБЩАЯ СТОИМОСТЬ ОТГРУЖЕННЫХ ТОВАРОВ, ВЫПОЛНЕННЫХ РАБОТ, ОКАЗАННЫХ УСЛУГ |

Долю не облагаемых НДС операций считайте так же, только в числителе укажите стоимость товаров (работ, услуг), используемых в этих операциях.

Как разделить входной НДС на практике

На заметку

Раздельный учет входного НДС обязателен, если приобретенные товары (работы, услуги и т. д.) компания использует для облагаемых и не облагаемых НДС операций (п. 4 ст. 170 НК РФ)

О порядке ведения раздельного учета входного НДС в Налоговом кодексе РФ ничего не сказано. Установите его в налоговой учетной политике самостоятельно. Судьи согласны, что это любая обоснованная методика, которая позволяет достоверно определить показатели (постановление Арбитражного суда Московского округа от 7 июня 2016 г. по делу № А40-128100/2015). Суть спора следующая.

Компания распределяла входной НДС между жилой и нежилой частями многоквартирного дома исходя из площадей. Налоговики отказали в вычете, так как такое распределение противоречит требованиям пункта 4 статьи 170 НК РФ. И кроме того, указали, что распределять налог следует после принятия налогоплательщиком на учет готового к вводу в эксплуатацию жилого дома.

Суд же признал, что застройщик использует собственную методику не для того, чтобы вести раздельный учет. А чтобы определить долю налога, которую возможно предъявить к вычету в текущем периоде.

Рассмотрим варианты раздельного учета на примерах.

Совет

Входной НДС, который напрямую распределить нельзя, отражайте на отдельном субсчете к счету 19

Пример 1. Что предусмотреть в учетной политике для распределения НДС после сдачи дома

ООО «СУ-47» (застройщик) строит многоквартирный дом.

В учетной политике компания установила такой порядок. Входной НДС по материалам, работам и услугам, стоимость которых можно отнести конкретно к возведению жилых и нежилых помещений, соответственно сразу учитывается в стоимости товаров, работ, услуг либо предъявляется к вычету.

Входной НДС по материалам, работам, услугам, стоимость которых относится к строительству дома в целом и которую нельзя напрямую распределить между жилой и нежилой площадью, накапливается на отдельном субсчете счета 19.

Эта часть входного НДС принимается к вычету только после окончания строительства дома и реализации жилых и нежилых помещений. Так как только в этот момент можно реально применить для расчета пропорцию, которая приведена в кодексе (п. 4, 4.1 ст. 170 НК РФ).

Правда, такой вариант не стоит использовать, если строительство будет длиться больше трех лет. Так как тогда можно потерять часть входного НДС.

Важно знать

При строительстве компания вправе принимать НДС к вычету в общем порядке, не дожидаясь, когда объект будет готов

Пример 2. Как распределять НДС поквартально

ООО «Сириус» (застройщик) строит многоквартирный дом. По данным проекта, общая площадь дома – 9976 кв. м, в том числе жилая – 8047 кв. м, нежилая – 1929 кв. м.

В учетной политике компания установила такой порядок.

Входной НДС распределяется ежеквартально исходя из проектного соотношения жилой и нежилой площади.

В I квартале 2017 года сумма входного НДС составила 2 244 000 руб.

Бухгалтер рассчитал сумму налога к вычету за I квартал:

2 244 000 РУБ. : 9976 КВ. М × 1929 КВ. М = 433 909 РУБ.

Сумма входного НДС за весь период строительства – 19 830 508 руб.

Компания приняла к вычету в ходе строительства 3 834 508 руб. (19 830 508 руб. : 9976 кв. м × 1929 кв. м).

По окончании строительства произвели итоговый обмер. В итоге фактически жилая площадь составила 8115 кв. м, нежилая – 1861 кв. м (общая площадь дома не изменилась – 9976 кв. м).

Следовательно, компания вправе предъявить к вычету НДС в сумме 3 699 336 руб. (19 830 508 руб. : 9976 кв. м × 1861 кв. м). Компания должна восстановить к уплате в бюджет ранее предъявленный к вычету входной НДС в размере 135 172 руб. (3 699 336 – 3 834 508).

Требование распределять НДС после того, как приняли на учет готовый дом, не соответствует положениям главы 21 НК РФ. К такому выводу также приходят судьи. Ведь при строительстве объекта право на вычет у застройщика возникает, если есть счет-фактура и принят к учету результат выполненных работ (п. 6 ст. 171, п. 1, 5 ст.

172 НК РФ).

К тому же, если распределять НДС после сдачи дома, вычеты по счетам-фактурам, предъявленным на начальном этапе строительства, могут оказаться за пределами трехлетнего срока (п. 2 ст. 173 НК РФ). И налоговики признают это нарушением (постановление Второго арбитражного апелляционного суда от 30 мая 2016 г. по делу № А82-13959/2015).

Как исправить ошибки

Рассмотрим еще одну практическую ситуацию. Застройщик строит по договорам долевого участия многоквартирный дом с нежилыми помещениями на первом этаже для продажи. Изначально весь входной НДС он учитывал в стоимости материалов и работ. Затем при продаже нежилого помещения, чтобы принять входной НДС к вычету, сумму налога он решил рассчитать пропорционально жилым и нежилым площадям.

Опасно

Корректировать вычеты прошлых периодов в декларации текущего периода в порядке, предусмотренном в пункте 1 статьи 54 НК РФ, финансисты не разрешают

Возник вопрос: как отразить в книге покупок счета-фактуры? Привести все счета-фактуры за два года стройки, указав в каждом расчетную сумму НДС, которая приходится именно на это нежилое помещение, пропорционально его площади? Или же просто произвольно выбрать несколько счетов-фактур, которые в сумме дадут расчетную величину НДС к вычету (то есть подогнать)?

Здесь с самого начала застройщик допустил грубую ошибку, когда включил входной НДС в стоимость материалов и работ. Налоговый кодекс РФ не предусматривает возможности восстановить суммы входного НДС для его вычета, если раньше налог включили в стоимость материалов и работ.

Единственное, что можно сделать в такой ситуации, это заявить о том, что выявили ошибку, и пересчитать суммы вычетов по НДС исходя из вариантов, которые мы привели в предыдущем разделе.

Такая ошибка не подпадает под действие статьи 54 НК РФ, где срок для исправления ошибок не ограничен (письмо Минфина от 25 августа 2010 г. № 03-07-11/363).

Это означает, что застройщик должен подать уточненные декларации по НДС (если трехлетний срок с момента, когда у него возникло право на вычет, не истек).

В книге покупок надо отразить все счета-фактуры, по которым принимается вычет (а не подбирать счета-фактуры произвольно на нужную сумму). То есть внести необходимые исправления – оформить дополнительные листы.

Кроме того, понадобится подать уточненки и по налогу на прибыль. Так как расходы придется уменьшить на сумму включенного в них входного НДС. Прежде чем подать уточненки, доплатите налог и пени.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Раздельный учет ндс при строительстве жилых и нежилых помещений

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Застройщик осуществляет строительство многоэтажного жилого дома с парковками и кладовками. Застройщик не отказался от применения установленного статьей 149 НК РФ освобождения, ведет пообъектный раздельный учет. Строительство осуществляется как собственными силами, так и с привлечением подрядных организаций. Дом строится только для передачи или продажи.

С покупателями заключается договор долевого участия. Деньги от дольщиков поступают на счета эскроу в банк. Этот же банк осуществляет проектное финансирование на строительство этого дома. После окончания строительства квартиры, парковки и кладовки передаются дольщикам по акту приема-передачи. Банк после погашения кредита и процентов возвращает остаток денег застройщику.

Каким образом в бухгалтерском и налоговом учете следует отразить доход от передачи квартир и нежилых помещений? Облагаются ли НДС данные доходы?

По данному вопросу мы придерживаемся следующей позиции:

В бухгалтерском учете и в целях налогообложения прибыли застройщик определит прибыль после передачи объекта дольщикам как разницу между ценой договора и произведенными затратами.

Существуют предпосылки считать, что у застройщика не возникает объект налогообложения НДС по сумме экономии средств в случае строительства жилого дома смешанным способом с привлечением средств дольщиков. Но такая позиция, вероятнее всего, будет критически оценена контролирующим органом. Имеются также суды с противоположным мнением.

Налог на прибыль

Исходя из буквального прочтения абзаца 13 пп. 14 п. 1 ст. 251 НК РФ, денежные средства участников ДДУ, хранящиеся на счетах эскроу, не являются в целях налогообложения прибыли средствами целевого финансирования (письма Минфина России от 16.03.2020 N 03-03-06/1/19527, от 12.02.2020 N 03-03-07/9465, от 13.12.2019 N 03-11-06/2/97886, от 27.08.2019 N 03-03-06/1/65573). Эта норма, напомним, относит к таковым аккумулированные на счетах организации-застройщика средства дольщиков и (или) инвесторов.

Регулятор сообщает, что указанная норма ст. 251 НК РФ применяется именно в отношении средств, полученных от дольщиков и (или) инвесторов, за счет которых застройщиком осуществляется соответствующая строительная деятельность (письма Минфина России от 02.03.2020 N 03-03-06/1/15099, от 21.11.2019 N 03-03-06/1/90018).

Очевидно, что застройщик не имеет доступа к средствам на счетах эскроу в период строительства, и потому при неотнесении данных средств к поименованным в ст. 251 НК РФ доходам и в отсутствие специальных правил налогообложения деятельности застройщика, с позиции чиновников, налоговую базу ему необходимо исчислять в общеустановленном порядке, то есть с признанием выручки, которая может быть уменьшена на понесенные расходы (письмо Минфина России от 27.04.2020 N 03-03-06/1/34378).

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах (п. 2 ст. 249 НК РФ). Согласно ч. 1 ст. 5 Закона N 214-ФЗ стоимость услуг застройщика в цене договора с 30.07.2017 не выделяется.

В связи с этим доход застройщика должен определяться исходя из стоимости объекта строительства, определенной в договоре (без учета НДС), на дату передачи готового объекта строительства дольщику по акту приемки-передачи (п. 1 ст. 248, п. 3 ст. 271 НК РФ, смотрите также письмо Минфина России от 21.03.2011 N 03-03-06/1/163).

Одновременно в расходах учитывается налоговая себестоимость реализованного объекта строительства, сформированная из прямых расходов застройщика (пп. 1 п. 3 ст. 315, ст.ст. 318, 319 НК РФ). Косвенные расходы в полном объеме относятся к расходам текущего отчетного (налогового) периода (письма Минфина России от 31.08.2018 N 03-03-06/1/62238, от 10.08.2018 N 03-03-06/1/56584, от 28.01.2011 N 03-03-06/1/31, от 07.08.2007 N 03-03-06/1/544).

Положения п. 17 ст. 270 НК РФ в данном случае не применяются.

Примеров судебной практики по оспариванию официального подхода к средствам дольщиков на счетах эскроу нами в ходе подготовки ответа не обнаружено. Поэтому если спор с налоговой не входит в планы налогоплательщика, ему целесообразно ориентироваться на предложенный чиновниками вариант формирования налоговой базы.

Вместе с тем есть вероятность, что такой подход просуществует ограниченное время и (или) изменится. Так, в упомянутом выше письме Минфина России от 27.04.2020 N 03-03-06/1/34378 сообщено, что Минфином России в Правительство РФ внесен проект Федерального закона «О внесении изменений в статью 251 части второй Налогового Кодекса Российской Федерации» (подготовлен Минфином России 14.01.2020).

В проекте предусматривается абзац тринадцатый пп. 14 п. 1 ст. 251 НК РФ изложить в следующей редакции: «в виде аккумулированных на счетах организации-застройщика либо на счетах эскроу средств дольщиков и (или) инвесторов. В случае если средства дольщиков аккумулируются на счетах эскроу, то расходы организации-застройщика, которые должны быть в дальнейшем возмещены за счет указанных средств, учитываются раздельно как произведенные в рамках целевого финансирования».

Получается, что в случае принятия соответствующего закона в налоговой базе застройщика поступления дольщиков на эскроу-счета не будут учитываются в качестве доходов, так же как и расходы, понесенные за счет таких поступлений.

Бухгалтерский учет

Рекомендуем также ознакомиться со следующими материалами:

— Минфин определился с налогообложением у застройщиков, использующих счета эскроу (А.И. Серова, журнал «Строительство: бухгалтерский учет и налогообложение», N 5, май 2020 г.);

— Переход на счета эскроу и расчеты с бюджетом по НДС (А.А. Соловьева, журнал «НДС: проблемы и решения», N 5, май 2020 г.);

— Вопрос: Какой забалансовый счет застройщик должен использовать для отражения денежных средств участников долевого строительства, размещенных в банке на счетах эскроу? На основании каких документов и в какой момент делать записи в забалансовом учете? (журнал «Строительство: бухгалтерский учет и налогообложение», N 1, январь 2020 г.)

— Вопрос: Организация является застройщиком в соответствии с Федеральным законом от 30.12.2004 N 214-ФЗ. Основная часть строительно-монтажных работ выполняется собственными силами застройщика, на некоторые виды работ привлекаются сторонние подрядчики. Каков порядок обложения НДС сумм, поступающих от дольщиков (инвесторов), у застройщика (после введения льготы, установленной пп. 23.1 п. 3 ст. 149 НК РФ), самостоятельно выполняющего основную часть строительно-монтажных работ? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2017 г.)

— Вопрос: Организация-застройщик заключает договоры долевого участия в строительстве на основании Федерального закона от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» с физическими лицами на участие в строительстве нежилых помещений (кладовых) в подвале многоквартирного жилого дома. Застройщик осуществляет строительство собственными силами и с привлечением подрядных организаций. Облагаются ли эти операции НДС? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2015 г.)

— Вопрос: ООО является застройщиком и привлекает денежные средства участников долевого строительства для возведения на земельном участке многоквартирного дома с встроенными помещениями общественного назначения и подземной автостоянкой. Застройщик самостоятельно строительные работы не осуществляет. В договоре долевого участия стоимость услуг застройщика не выделена. Условиями договора предусмотрено, что экономия, выраженная в разнице между средствами, внесенными дольщиками, и фактическими затратами по нежилым помещениям, не возвращается дольщикам. Будут ли облагаться НДС суммы, поступившие по договорам долевого участия на нежилые помещения, парковочные места? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2012 г.)

— Комментарий к письму Минфина России от 07.07.2009 N 03-07-10/10 («Строительство: акты и комментарии для бухгалтера», N 8, август 2009 г.);

— Вопрос: Организация (общая система налогообложения) является застройщиком-инвестором, работающим в секторе строительства апартаментов по договору долевого участия. Будет ли формироваться вознаграждение застройщика при переходе его на эскроу-счета? Где в бухгалтерском учете будут отражаться денежные средства дольщиков на эскроу-счетах? Каков порядок налогообложения у застройщика при привлечении средств дольщиков с использованием счетов эскроу? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

24 сентября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Судьи указали следующее. Участники долевого строительства, вступая в отношения с застройщиком, не заключают договор на реализацию строительных работ, следовательно, не являются стороной договора строительного подряда, которой реализуются строительные работы, а совместно участвуют в долевом строительстве путем вложения инвестиций, результатом которого становится объект недвижимости (жилое или нежилое помещение). В данном случае заказчик-застройщик и подрядчик совпадают в одном лице. Организация, совмещающая функции заказчика-застройщика и подрядчика, не может реализовывать строительные работы ни самому себе, ни другим лицам (дольщикам). Денежные средства, направляемые дольщиками на финансирование строительства, носят характер инвестиционных, не признаются в качестве оплаты в счет будущего выполнения работ и в соответствии со статьями 39, 146 НК РФ не подлежат обложению НДС.

С учетом приведенных норм передача объекта долевого строительства участнику не может быть признана реализацией, тем более что целью заключения договоров для участника долевого строительства является получение права на жилое (нежилое) помещение, а не работы, выполненные силами только ООО. (кирпичная кладка стен), поскольку в таком случае цель строительства для дольщика, инвестирующего в объект недвижимости, достигнута не будет.

Таким образом, налоговые органы не представили достаточных доказательств того, что в рамках заключенных обществом с физическими (юридическими) лицами инвестиционных договоров на финансирование строительства произошла передача третьим лицам результата выполненных работ, или общество получило дополнительное вознаграждение за какие-либо услуги возмездного характера, которое могло бы быть включено в налогооблагаемую базу по налогу на добавленную стоимость, то есть не доказали обязанность застройщика произвести начисление и уплату соответствующих сумм налога по основанию пп. 1 п. 1 ст. 146 НК РФ.

*(2) Суд установил, что ООО получало денежные средства от дольщиков на основании договоров о долевом участии в строительстве жилых домов. Общество в рассматриваемом случае выступало в роли заказчика-застройщика и обязалось построить жилые дома с качеством, предусмотренным типовым проектом и с представлением инвесторам всех необходимых документов.

Собственниками денежных средств являлись инвесторы, а Общество осуществляло лишь строительство объектов за счет инвестиционного имущества. Суд пришел к выводу, что по своей природе полученные Обществом денежные средства являлись инвестиционными.

Статус денег, как вклада в долевое строительство, в результате того, что Общество являлось заказчиком и выполняло некоторые работы своими силами, не изменился, поэтому в силу положений пп. 4 п. 3 ст. 39 НК РФ и п. 2 ст. 146 НК РФ данные суммы не являются полученными от реализации товаров (работ, услуг), то есть выручкой, и не могут учитываться при исчислении, в частности, НДС.

Источник: dom-srub-banya.ru