В задачи учета материальных ценностей в строительной организации входят: точная фиксация наличия, поступления и расходования, материальных ценностей, правильное и своевременное документирование всех операций по их перемещению, выявление и отражение затрат, связанных с заготовкой сырья и материалов, строгий контроль за сохранностью материальных ценностей и правильным их использованием.

Работники, занятые учетом, ведут также контроль за правильностью применения норм расхода материалов, за сохранностью материальных ценностей и правильным их использованием; они выявляют сверхнормативные и излишние на данной стройке материально-технические ресурсы.

Объем учетных работ в строительстве очень велик, и поэтому для их выполнения применяются счетные машины: вычислительные, суммирующие, фактурные и др.

Организация учета на стройках начинается с составления первичных документов установленной формы: приходных и расходных ордеров, лимитных карт, рабочих нарядов, табелей, накладных, счетов-фактур, записи в которых должны точно соответствовать действительности. От правильности составления первичных учетных документов зависит точность и достоверность всех видов учета: оперативно-технического, бухгалтерского и статистического.

Учет в строительстве

Статистическая отчетность подразделяется на общегосударственную, представляемую в Центральное статистическое управление при Совете Министров СССР (ЦСУ), и внутриведомственную, используемую министерством для своих оперативных нужд (в ЦСУ она не представляется). Различают отчетность телеграфную и почтовую, а по периодам представления — разовую, месячную, квартальную, полугодовою и годовую.

Установленная для строек статистическая отчетность по материально-техническому снабжению представляется адреса, предусмотренные табелем, утвержденным ЦСУ СССР. Ответственность за своевременное представление отчетности и достоверность отчетных данных возлагаются на руководителей строительных организаций.

Экономия материалов в строительстве. Для обеспечения намеченных темпов и объемов строительства в СССР нужны огромные материальные ресурсы. В связи с этим вопросы экономии материальных ценностей заслуживают тщательного изучения и большого внимания. В капитальном строительстве затраты на материалы достигают 60% общей стоимости строительно-монтажных работ.

Строительные организации Министерства строительства предприятий тяжелой индустрии СССР ежегодно расходуют на материалы и изделия в строительстве примерно 3 — 3,2 млрд. руб. Расчеты экономистов показывают, что выполнение организационно-технических мероприятий по сокращению’ непроизводительных потерь материалов при транспортировании и хранении на складах, ликвидации брака и переделок, улучшению технологии производства на заводах железобетонных изделий, более широкому внедрению в практику строительства прогрессивных конструкций и использованию местных материалов дает возможность уже в 1970 — 1971 гг. добиться снижения затрат на материалы в строительстве не менее чем на 2%. Это позволит ежегодно экономить более 60 млн. руб. На эти средства можно построить примерно 350 — 400 тыс. м2 жилья.

Учет материалов в строительстве. Способы управления материально-производственными запасами.

Придавая большое значение бережливости и экономному расходованию материальных ресурсов в производстве и строительстве, декабрьский (1969 г.) Пленум ЦК КПСС принял ряд важных мер, направленных на устранение имеющихся недостатков. Перед работниками строительства, экономистами, инженерами поставлена задача улучшения использования всех имеющихся резервов в строительных организациях и в промышленных предприятиях, экономного расходования материалов, топлива и изделий, ликвидации непроизводительных потерь.

Основными путями и источниками экономии материальных ресурсов являются:

повышение .уровня индустриализации строительства и более широкое внедрение предварительно напряженного железобетона.

применение наиболее совершенной технологии;

внедрение новых строительных материалов и прогрессивных конструкций;

максимальное использование местных строительных материалов взамен привозных;

замена дефицитных и дорогостоящих материалов новыми; экономичными, полноценными заменителями;

полная ликвидация причин непроизводительного расхода материалов на переделки брака;

всемерное уменьшение производственных потерь и отходов, максимальное использование отходов производства.

В борьбе за экономию материальных ценностей ведущая роль, должна принадлежать проектным организациям, Проект является основным документом, устанавливающим: объемы работ, сметную стоимость, применение тех или иных строительных конструкций и материалов, уровень механизации работ. Экономичность проекта определяется степенью использования в нем: новой технологии, прогрессивных конструкций, индустриальных методов труда, эффективных материалов, высокопроизводительного оборудования и механизмов.

— Повседневная борьба за экономию материальных ресурсов должна быть тесно увязана в строительных организациях с задачей повышения качества работ, увеличения сроков службы изделий и объектов в целом и снижения стоимости строительства.

Решающая роль в контроле за экономным расходованием материальных ресурсов принадлежит работникам трестов, строительных управлений и участков. Инженерно-технические работники строительных организаций и промышленных предприятий стройиндустрии обязаны в своей повседневной работе уделять основное внимание вопросам экономии материалов и бережному хранению, материальных ценностей.

В целях улучшения контрольной работы по экономии материальных ресурсов в строительстве необходимо: устранять случаи бесхозяйственности в деле хранения и учета материальных ценностей. На всех базах и складах необходимо установить строгий порядок, исключающий всякие возможности порчи и расхищения материалов;

систематически проверять на строительных участках, на отдельных объектах и заводах железобетонных конструкций правильность расходования материалов, конструкций и изделий, широко привлекая для этого общественные организации, новаторов производства и отдельных активистов;

шире внедрять рационализаторские предложения передовиков производства, дающие экономию материальных ценностей.

Важнейшим условием экономии материалов в процессе строительства является строжайшее и безусловное соблюдение строительных правил Госстроя СССР и установленных технических норм расхода материалов.

Необходимо обратить особое внимание на повышение ответственности инженерно-технических работников строительных организаций и промышленных предприятий за качество работ, резко сократить брак в работе и переделки. Затраты по устранению брака в работе и переделок надо взыскивать с виновных лиц в установленном законом порядке.

Источник: stroim-domik.ru

Презентация на тему УЧЕТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

Презентация на тему Презентация на тему УЧЕТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 64 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

- Главная

- Разное

- УЧЕТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

Слайды и текст этой презентации

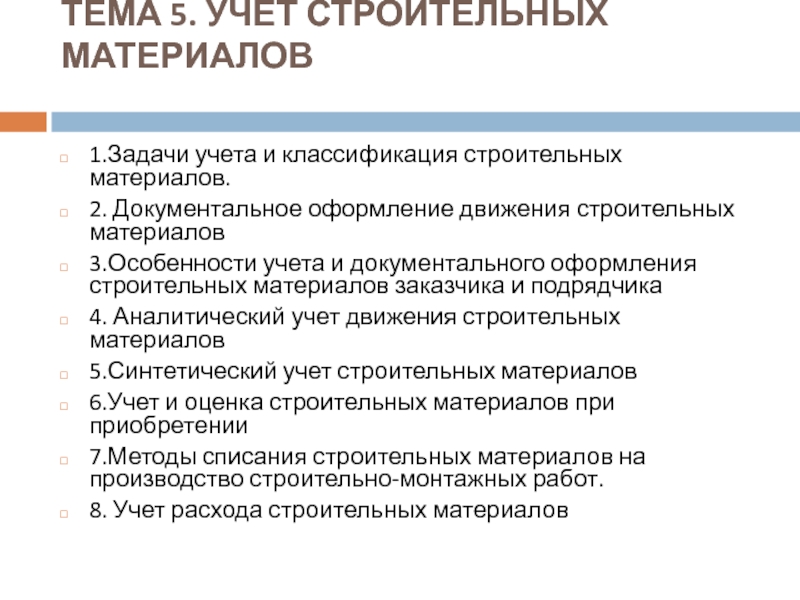

ТЕМА 5. УЧЕТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

1.Задачи учета и классификация строительных материалов.

2. Документальное оформление движения строительных материалов

3.Особенности учета и документального оформления строительных материалов заказчика и подрядчика

4. Аналитический учет движения строительных материалов

5.Синтетический учет строительных материалов

6.Учет и оценка строительных материалов при приобретении

7.Методы списания строительных материалов на производство строительно-монтажных работ.

8. Учет расхода строительных материалов

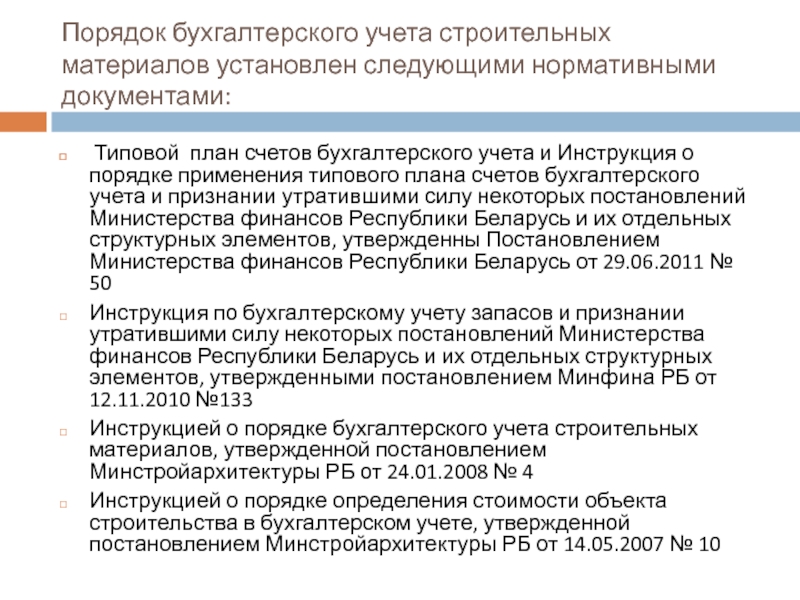

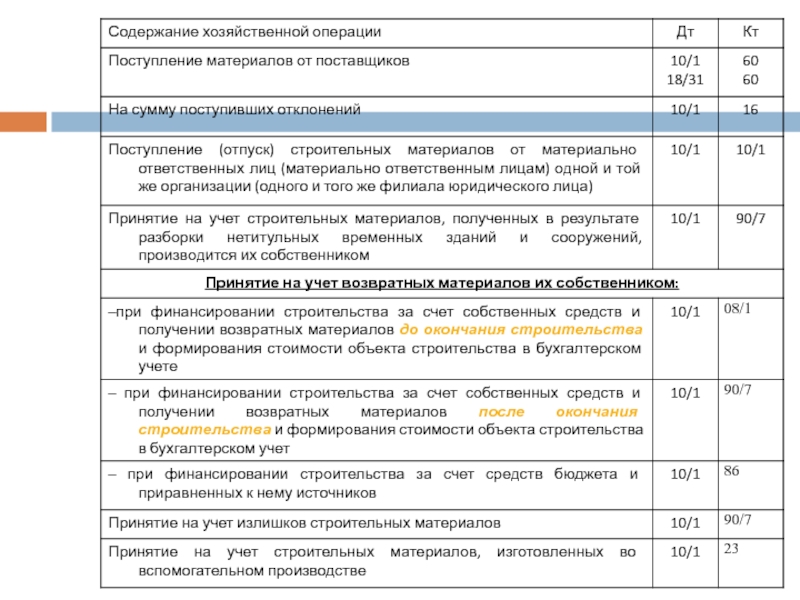

Порядок бухгалтерского учета строительных материалов установлен следующими нормативными документами:

Типовой план счетов бухгалтерского учета и Инструкция о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов, утвержденны Постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50

Инструкция по бухгалтерскому учету запасов и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов, утвержденными постановлением Минфина РБ от 12.11.2010 №133

Инструкцией о порядке бухгалтерского учета строительных материалов, утвержденной постановлением Минстройархитектуры РБ от 24.01.2008 № 4

Инструкцией о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденной постановлением Минстройархитектуры РБ от 14.05.2007 № 10

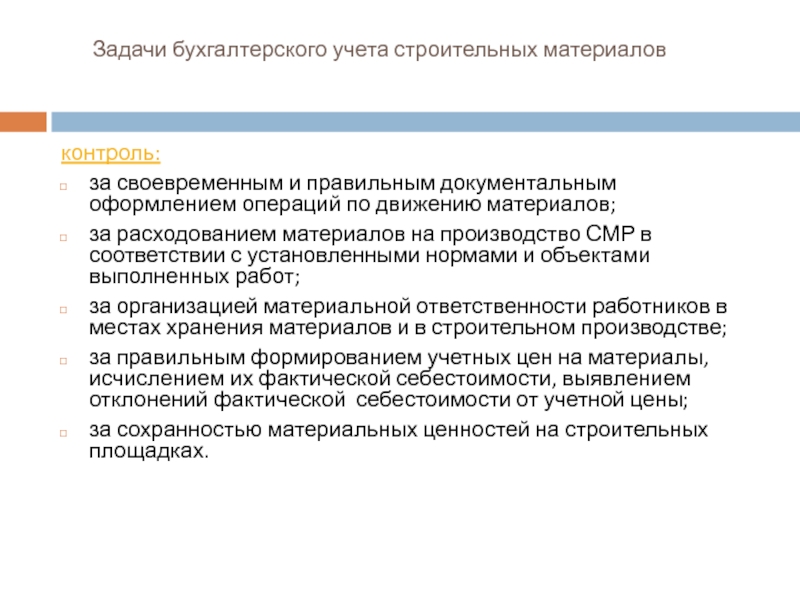

Задачи бухгалтерского учета строительных материалов

контроль:

за своевременным и правильным документальным оформлением операций по движению материалов;

за расходованием материалов на производство СМР в соответствии с установленными нормами и объектами выполненных работ;

за организацией материальной ответственности работников в местах хранения материалов и в строительном производстве;

за правильным формированием учетных цен на материалы, исчислением их фактической себестоимости, выявлением отклонений фактической себестоимости от учетной цены;

за сохранностью материальных ценностей на строительных площадках.

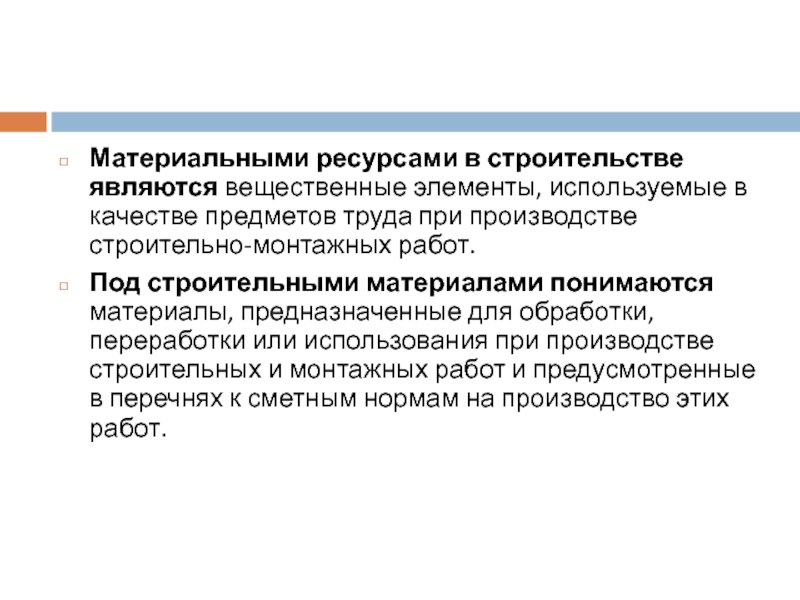

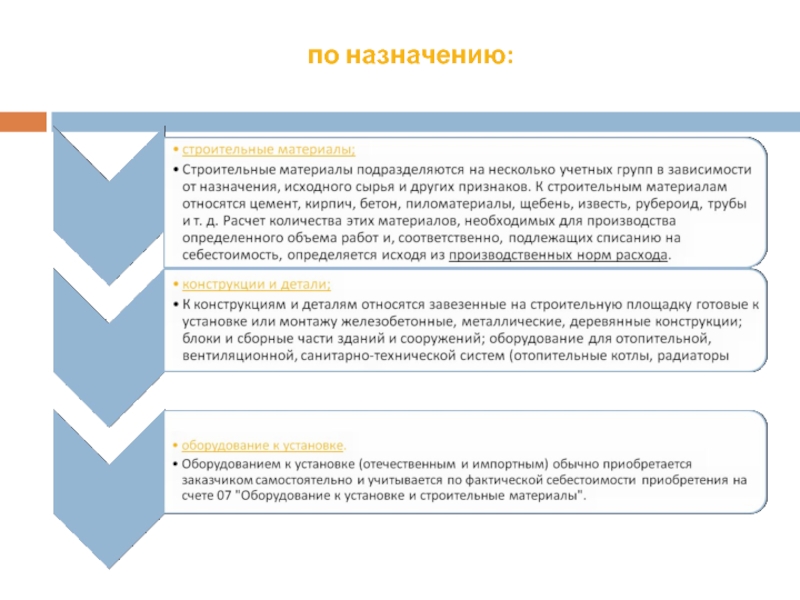

Материальными ресурсами в строительстве являются вещественные элементы, используемые в качестве предметов труда при производстве строительно-монтажных работ.

Под строительными материалами понимаются материалы, предназначенные для обработки, переработки или использования при производстве строительных и монтажных работ и предусмотренные в перечнях к сметным нормам на производство этих работ.

Классификация строительных материалов

В зависимости от роли материалов в процессе производства

основные материалы – это предметы труда, которые вещественно входят в состав строительной продукции и образуют ее материальную основу.

вспомогательные материалы улучшают производственный процесс, а также используются в качестве средств труда. К ним относятся ветошь, упаковочные, обтирочные материалы.

Передача оборудования, требующего монтажа, подрядной организации для проведения работ по монтажу оформляется актом о приеме-передаче оборудования в монтаж формы ОС-15

У заказчика передача оборудования в монтаж подрядной организации отражается записью:

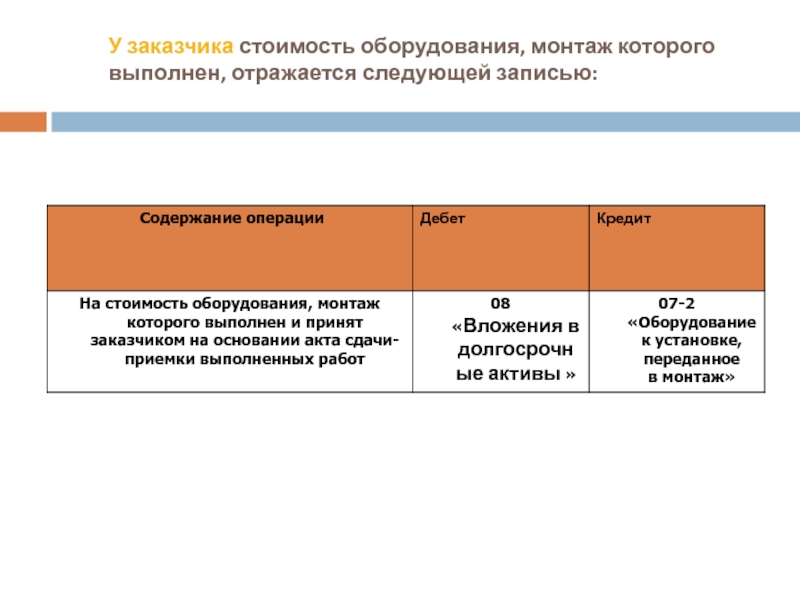

У заказчика стоимость оборудования, монтаж которого выполнен, отражается следующей записью:

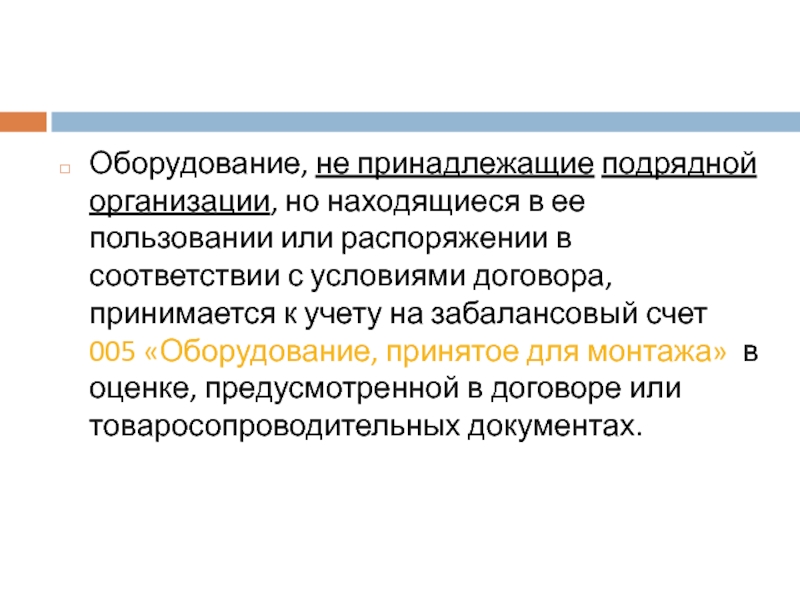

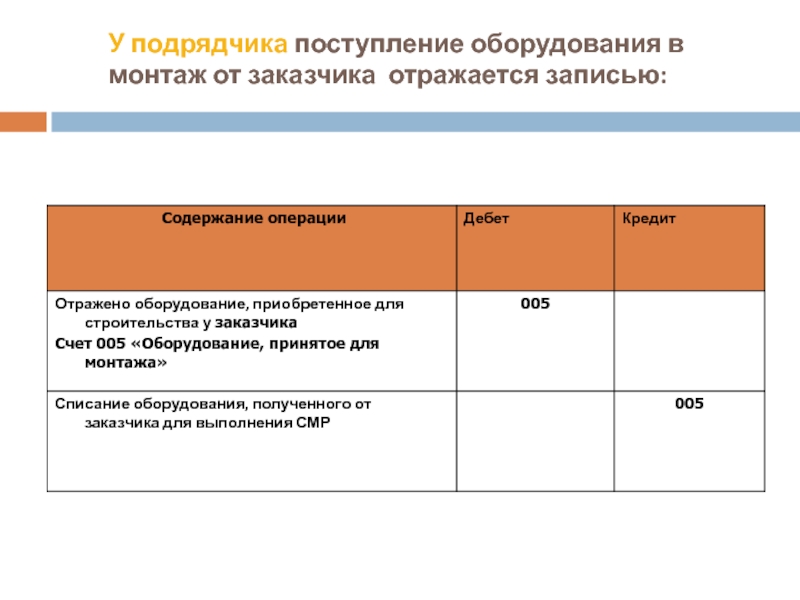

Оборудование, не принадлежащие подрядной организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимается к учету на забалансовый счет 005 «Оборудование, принятое для монтажа» в оценке, предусмотренной в договоре или товаросопроводительных документах.

У подрядчика поступление оборудования в монтаж от заказчика отражается записью:

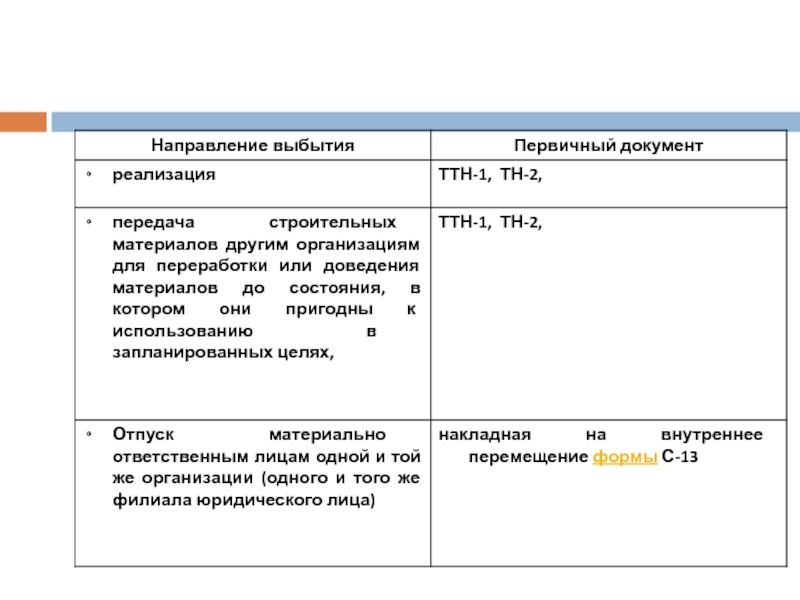

2. Документальное оформление движения строительных материалов

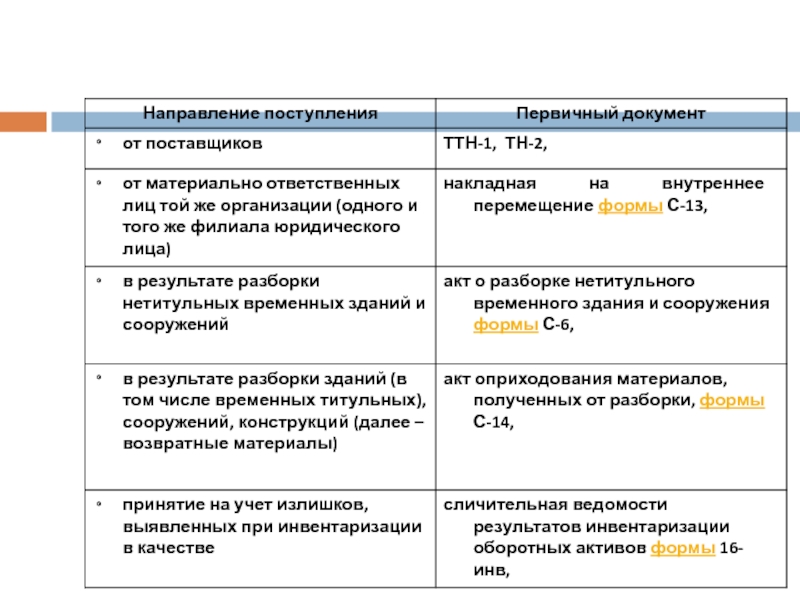

Поступление строительных материалов оформляется следующими первичными учетными документами:

Выбытие строительных материалов оформляется следующими первичными учетными документами:

Особенности учета и документального оформления строительных материалов заказчика и подрядчика

В договоре строительного подряда в качестве обязательного условия нужно указывать распределение функций между заказчиком и подрядчиком по обеспечению объекта конструкциями, материалами, изделиями.

Обязанности по обеспечению строительства материалами несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (ст.700 Гражданского кодекса РБ).

Таким образом, договорами строительного подряда может быть предусмотрено, что обязанность по поставке материалов возложена на заказчика.

Возможны также ситуации, когда функции по обеспечению строительства материалами возложены на заказчика и он передает их для выполнения строительных работ генподрядчику, который в свою очередь передает часть материалов субподрядчику.

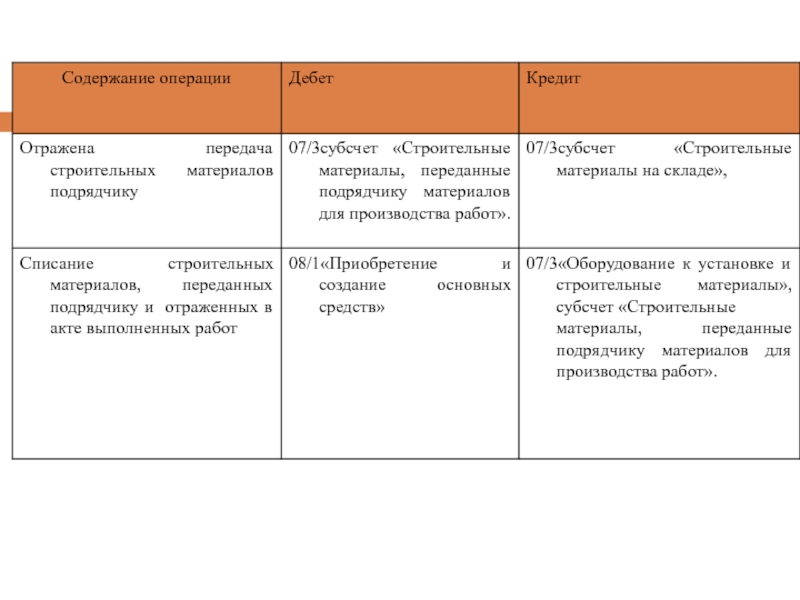

Передача материалов заказчика подрядчику в бухгалтерском учете отражается следующей записью:

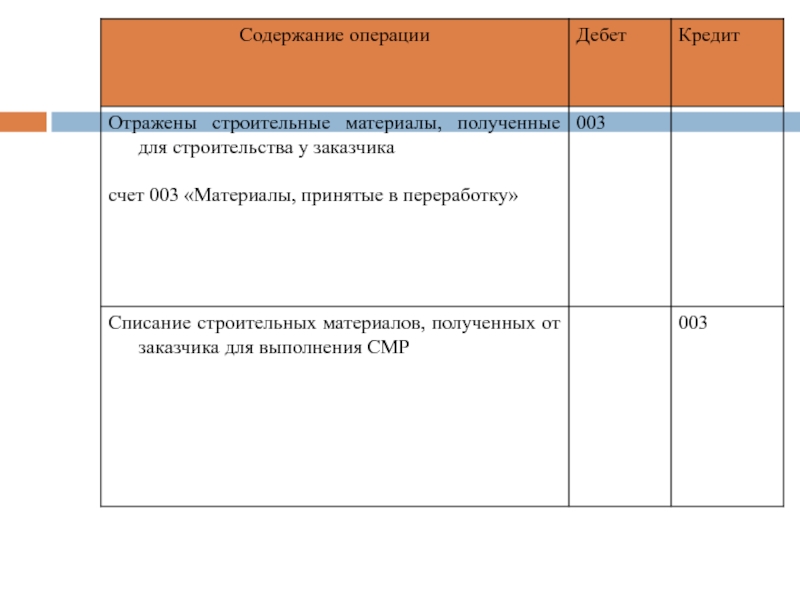

У подрядчика поступление материалов от заказчика отражается записью:

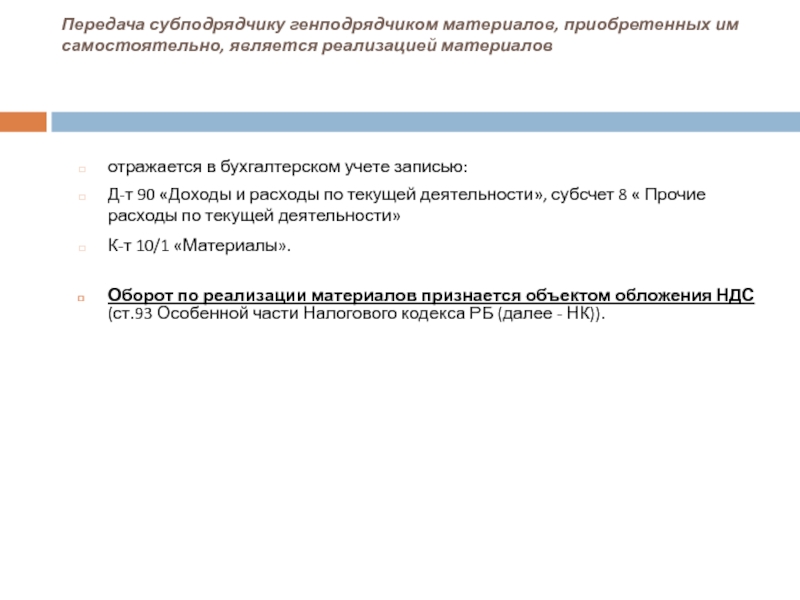

Передача субподрядчику генподрядчиком материалов, приобретенных им самостоятельно, является реализацией материалов

отражается в бухгалтерском учете записью:

Д-т 90 «Доходы и расходы по текущей деятельности», субсчет 8 « Прочие расходы по текущей деятельности»

К-т 10/1 «Материалы».

Оборот по реализации материалов признается объектом обложения НДС (ст.93 Особенной части Налогового кодекса РБ (далее — НК)).

3. Аналитический учет движения строительных материалов

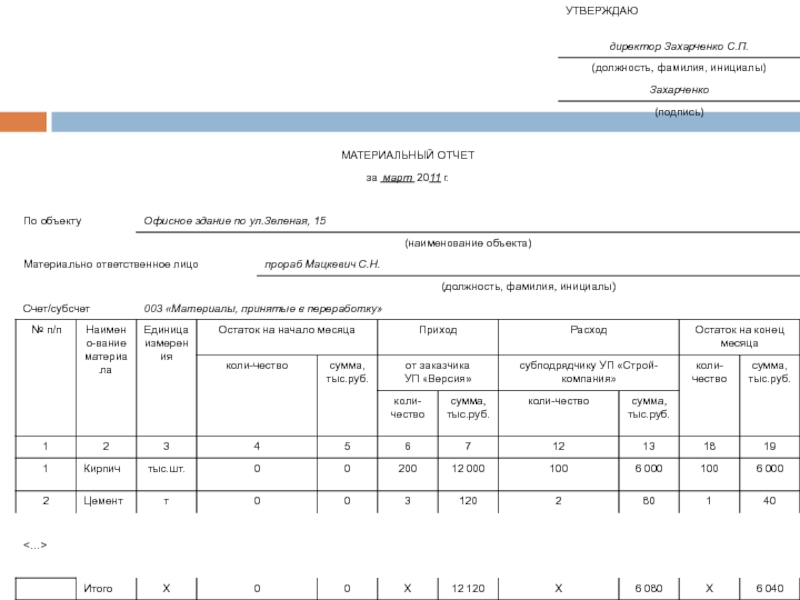

Аналитический учет движения строительных материалов по наименованиям товарно-материальных ценностей ведется в материальном отчете формы С-19

Материальный отчет составляется ежемесячно и ведется в натуральном и стоимостном выражении.

В натуральном выражении материальный отчет составляется материально ответственным лицом организации (заведующим складом, мастером, прорабом, начальником участка и другими).

В стоимостном выражении материальный отчет ведется бухгалтерией.

При выполнении материально ответственным лицом строительных работ на двух и более объектах строительства материальный отчет составляется по каждому объекту строительства в отдельности.

К материальному отчету прилагаются первичные учетные и иные документы, на основании которых материально ответственным лицом сделаны записи.

Материальный отчет подписывается материально ответственным лицом и бухгалтером, в обязанности которого входит ведение учета строительных материалов, с указанием даты сдачи и принятия документов.

Материальный отчет утверждается главным инженером или иным уполномоченным лицом организации

В материальном отчете записи о расходе материалов на производство работ производятся на основании отчета о расходе строительных материалов в сопоставлении с производственными нормами формы С-29.

Отчет формы С-29 составляется в натуральном выражении по каждому объекту строительства на основании подписанных заказчиком (генеральным подрядчиком) актов приемки выполненных работ, сметных и (или) производственных норм расхода материалов.

Отчет формы С-29 составляется и заполняется инженером производственно-технического отдела, за исключением графы «Расход фактический», которая заполняется материально ответственным лицом.

В составлении и заполнении отчета формы С-29 участие бухгалтер не принимает.

4. Синтетический учет строительных материалов

Синтетический учет движения материалов ведется бухгалтерией в стоимостном выражении в регистре бухгалтерского учета – ведомости 10-С «Движение материалов в стоимостном выражении».

Ведомость ведется в разрезе материально ответственных лиц по каждому счету (субсчету), на котором в организации учитываются строительные материалы.

Ведомость формируется на основании данных материальных отчетов, а также аналитических данных счета 16 «Отклонение в стоимости материалов».

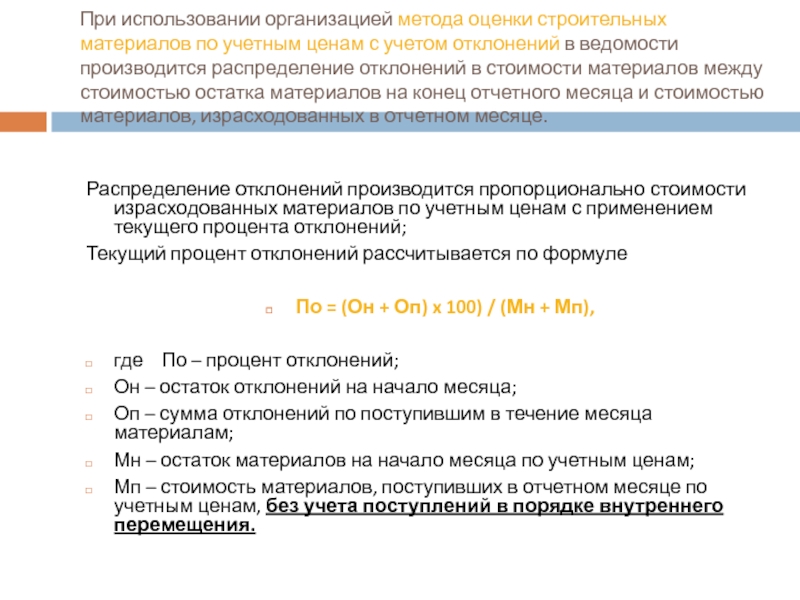

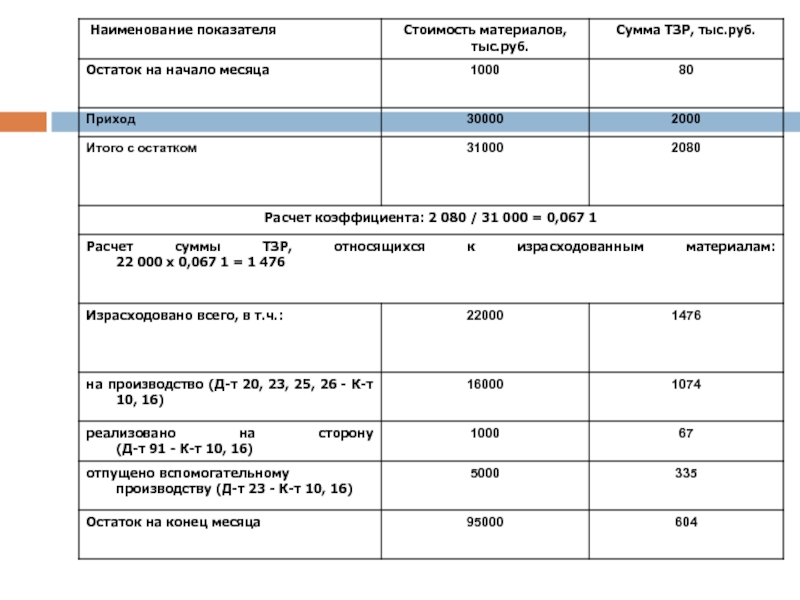

При использовании организацией метода оценки строительных материалов по учетным ценам с учетом отклонений в ведомости производится распределение отклонений в стоимости материалов между стоимостью остатка материалов на конец отчетного месяца и стоимостью материалов, израсходованных в отчетном месяце.

Распределение отклонений производится пропорционально стоимости израсходованных материалов по учетным ценам с применением текущего процента отклонений;

Текущий процент отклонений рассчитывается по формуле

По = (Он + Оп) x 100) / (Мн + Мп),

где По – процент отклонений;

Он – остаток отклонений на начало месяца;

Оп – сумма отклонений по поступившим в течение месяца материалам;

Мн – остаток материалов на начало месяца по учетным ценам;

Мп – стоимость материалов, поступивших в отчетном месяце по учетным ценам, без учета поступлений в порядке внутреннего перемещения.

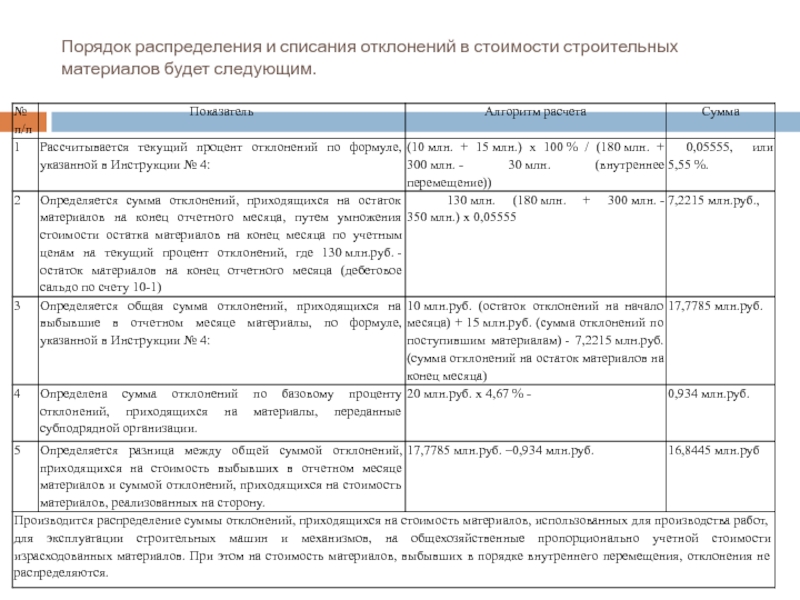

Пример 4 (порядок распределения отклонений)

Порядок распределения и списания отклонений в стоимости строительных материалов будет следующим.

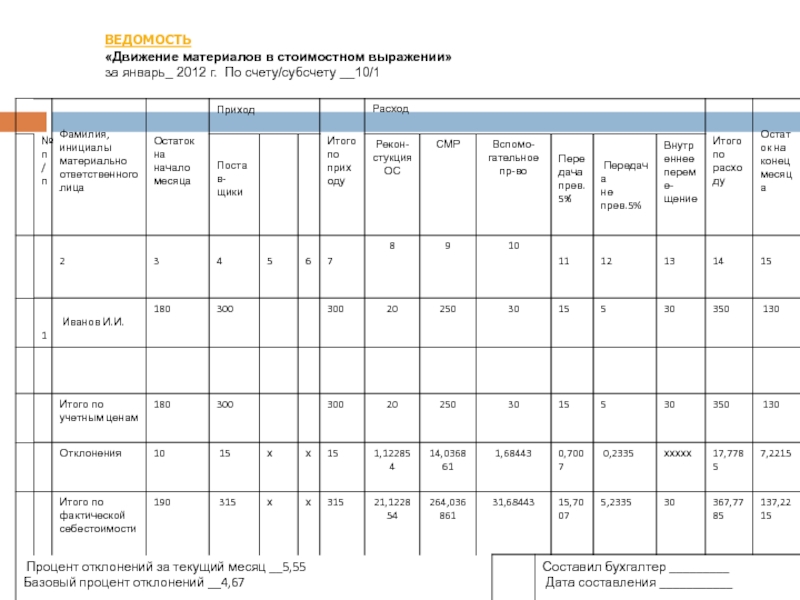

ВЕДОМОСТЬ «Движение материалов в стоимостном выражении»

за январь_ 2012 г. По счету/субсчету __10/1

5. Учет и оценка строительных материалов при приобретении

Отражение фактически произведенных расходов на приобретение (заготовление) строительных материалов на счетах бухгалтерского учета может производиться по одному из следующих вариантов:

1) с использованием счета 10 «Материалы»;

2) с использованием счетов 10 «Материалы» и 16 «Отклонение в стоимости материальных ценностей».

В учетной политике оговаривается и порядок определения (установления, формирования) учетных цен.

В качестве учетной цены могут применяться:

Отражение в бухгалтерском учете поступления строительных материалов:

6. Методы списания строительных материалов на производство строительно-монтажных работ.

Применение одного из перечисленных способов производится в течение отчетного периода (года) и оговаривается в учетной политике организации.

При списании строительных материалов на производство СМР и ином выбытии их оценка производится по одному из следующих методов:

по себестоимости каждой единицы;

по средней себестоимости каждого наименования материалов;

по учетной цене с учетом отклонений.

Оценка строительных материалов по себестоимости каждой единицы производится путем деления общей стоимости материалов по каждой учетной позиции на их количество (партионный учет).

При списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться два способа исчисления себестоимости единицы материалов:

1) включая все расходы, связанные с приобретением материалов;

2) включая только стоимость материала (упрощенный вариант).

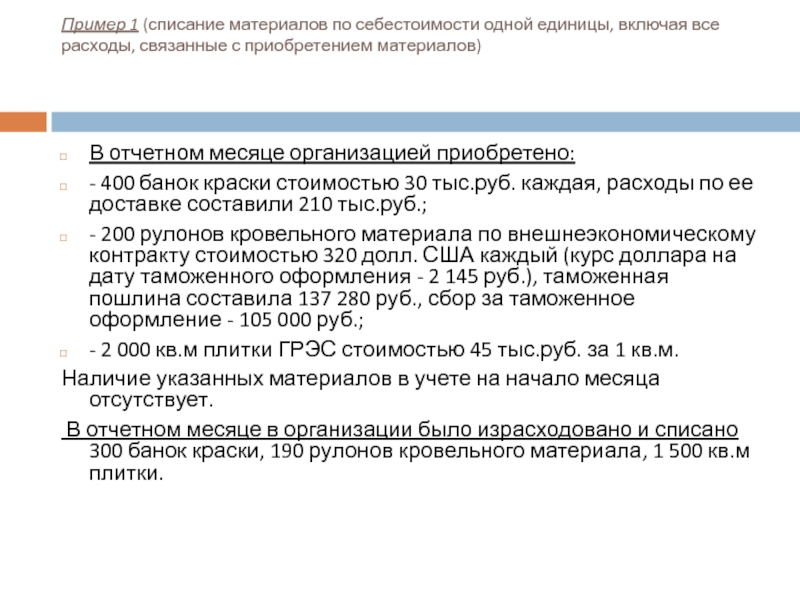

Пример 1 (списание материалов по себестоимости одной единицы, включая все расходы, связанные с приобретением материалов)

В отчетном месяце организацией приобретено:

— 400 банок краски стоимостью 30 тыс.руб. каждая, расходы по ее доставке составили 210 тыс.руб.;

— 200 рулонов кровельного материала по внешнеэкономическому контракту стоимостью 320 долл. США каждый (курс доллара на дату таможенного оформления — 2 145 руб.), таможенная пошлина составила 137 280 руб., сбор за таможенное оформление — 105 000 руб.;

— 2 000 кв.м плитки ГРЭС стоимостью 45 тыс.руб. за 1 кв.м.

Наличие указанных материалов в учете на начало месяца отсутствует.

В отчетном месяце в организации было израсходовано и списано 300 банок краски, 190 рулонов кровельного материала, 1 500 кв.м плитки.

В бухгалтерском учете списание материалов отражается по следующей стоимости:

300 х ((400 х 30 000 + 210 000) / 400) = 300 х 30 525 = 157 500 руб. — списано 300 банок краски;

190 х (((200 х 320 х 2 145) + 137 280 + 105 000) / 200) = 190 х 687 611,4 = 130 646 166 руб. — списано 190 рулонов кровельного материала;

1 500 х 45 000 = 67 500 000 руб. — списано 1 500 кв.м плитки ГРЭС.

Пример 2 (списание материалов по себестоимости каждой единицы, включая только стоимость материалов (упрощенный вариант))

В отчетном месяце организацией ежедневно приобретался песок, всего за отчетный месяц приобретено 75 т песка стоимостью 400 тыс.руб. за тонну.

Сумма тарифа, выставленного автотранспортной организацией за перевозку материалов, составила 2 млн.руб.

Остаток песка на начало месяца равен 2,5 т, стоимость — 400 тыс.руб. за тонну, сумма транспортно-заготовительных расходов, приходящихся на остаток песка, составляет 80 тыс.руб.

Оценка строительных материалов по средней себестоимости производится по каждому виду материала путем деления общей стоимости материалов каждого вида на их количество.

Общая стоимость и количество складываются соответственно из стоимости и количества остатка на начало месяца и поступивших материалов в течение месяца.

Средневзвешенная цена каждого наименования материалов может быть определена по следующей формуле:

Цсв = (Снм + Спм) / (Кнм + Кпм),

где: Цсв — средневзвешенная цена определенного наименования материала;

Снм — стоимость остатка материалов на начало месяца;

Спм — стоимость определенного наименования материалов, поступивших в течение месяца;

Кнм — количество материалов данного наименования в остатке на начало отчетного месяца;

Кпм — количество материалов данного наименования, поступивших в течение отчетного месяца

Оценка материалов по средневзвешенным ценам применяется в случаях, когда материалы учитываются по фактической себестоимости приобретения (заготовления) или в ценах поставщиков, и может осуществляться путем:

1) взвешенной оценки — исходя из средневзвешенных цен, в расчет которых включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

2) скользящей оценки — определение средневзвешенной цены материала в момент его отпуска. При этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Пример 3 (оценка материалов по средневзвешенным ценам)

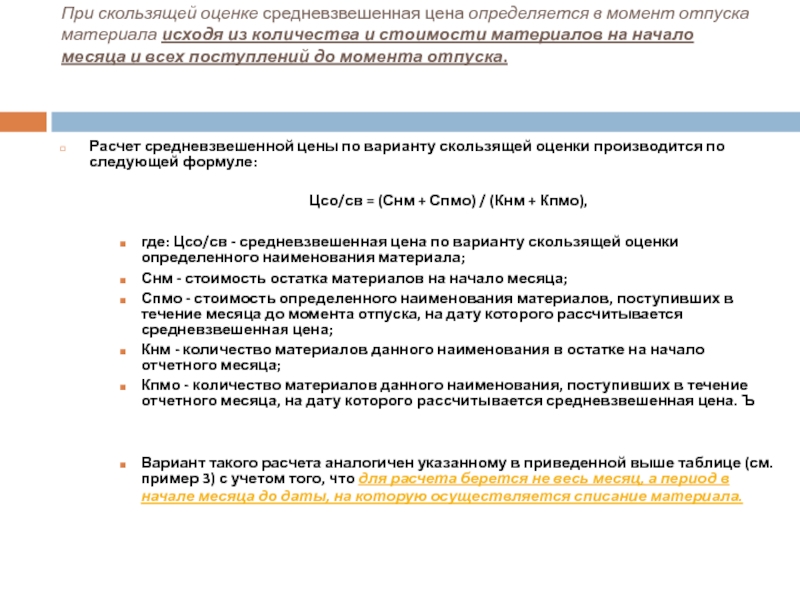

При скользящей оценке средневзвешенная цена определяется в момент отпуска материала исходя из количества и стоимости материалов на начало месяца и всех поступлений до момента отпуска.

Расчет средневзвешенной цены по варианту скользящей оценки производится по следующей формуле:

Цсо/св = (Снм + Спмо) / (Кнм + Кпмо),

где: Цсо/св — средневзвешенная цена по варианту скользящей оценки определенного наименования материала;

Снм — стоимость остатка материалов на начало месяца;

Спмо — стоимость определенного наименования материалов, поступивших в течение месяца до момента отпуска, на дату которого рассчитывается средневзвешенная цена;

Кнм — количество материалов данного наименования в остатке на начало отчетного месяца;

Кпмо — количество материалов данного наименования, поступивших в течение отчетного месяца, на дату которого рассчитывается средневзвешенная цена. Ъ

Вариант такого расчета аналогичен указанному в приведенной выше таблице (см. пример 3) с учетом того, что для расчета берется не весь месяц, а период в начале месяца до даты, на которую осуществляется списание материала.

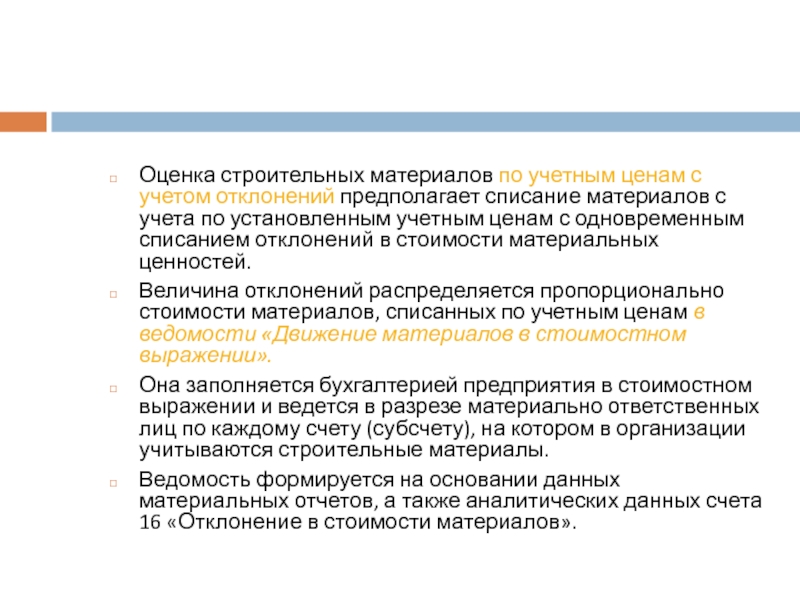

Оценка строительных материалов по учетным ценам с учетом отклонений предполагает списание материалов с учета по установленным учетным ценам с одновременным списанием отклонений в стоимости материальных ценностей.

Величина отклонений распределяется пропорционально стоимости материалов, списанных по учетным ценам в ведомости «Движение материалов в стоимостном выражении».

Она заполняется бухгалтерией предприятия в стоимостном выражении и ведется в разрезе материально ответственных лиц по каждому счету (субсчету), на котором в организации учитываются строительные материалы.

Ведомость формируется на основании данных материальных отчетов, а также аналитических данных счета 16 «Отклонение в стоимости материалов».

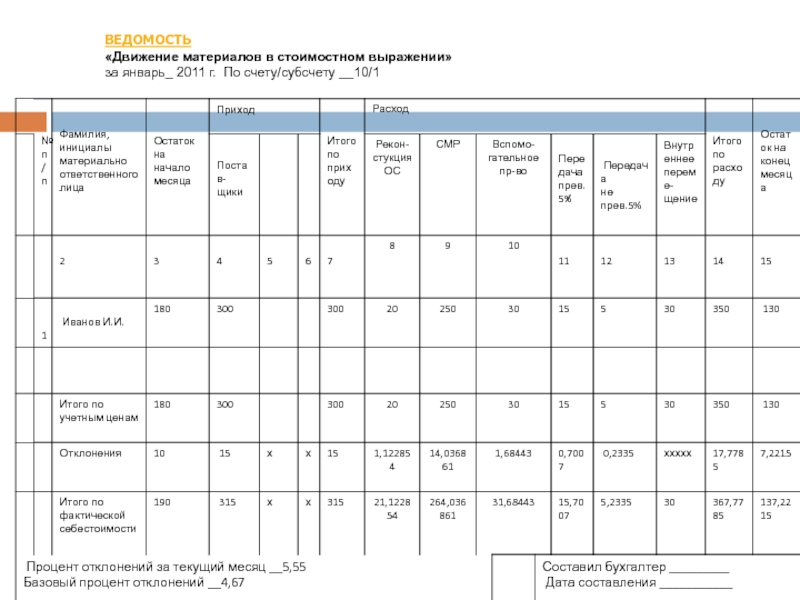

ВЕДОМОСТЬ «Движение материалов в стоимостном выражении»

за январь_ 2011 г. По счету/субсчету __10/1

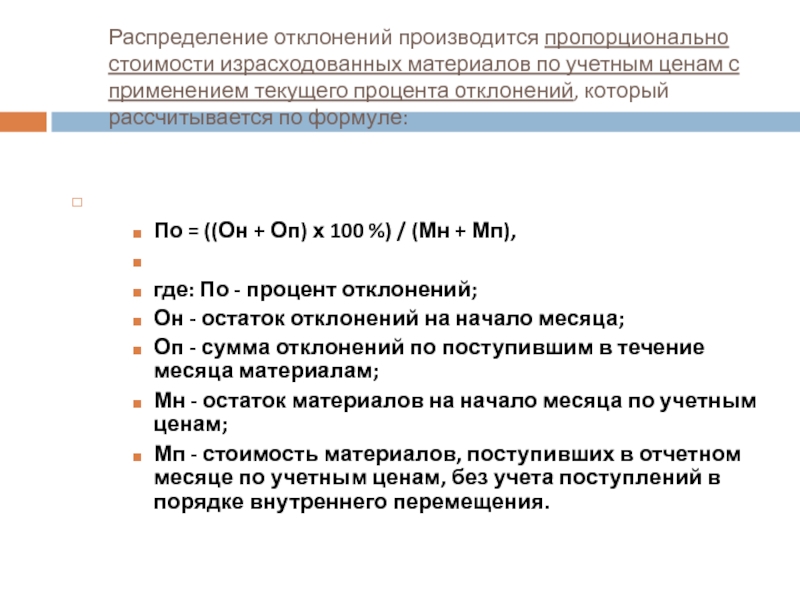

Распределение отклонений производится пропорционально стоимости израсходованных материалов по учетным ценам с применением текущего процента отклонений, который рассчитывается по формуле:

По = ((Он + Оп) х 100 %) / (Мн + Мп),

где: По — процент отклонений;

Он — остаток отклонений на начало месяца;

Оп — сумма отклонений по поступившим в течение месяца материалам;

Мн — остаток материалов на начало месяца по учетным ценам;

Мп — стоимость материалов, поступивших в отчетном месяце по учетным ценам, без учета поступлений в порядке внутреннего перемещения.

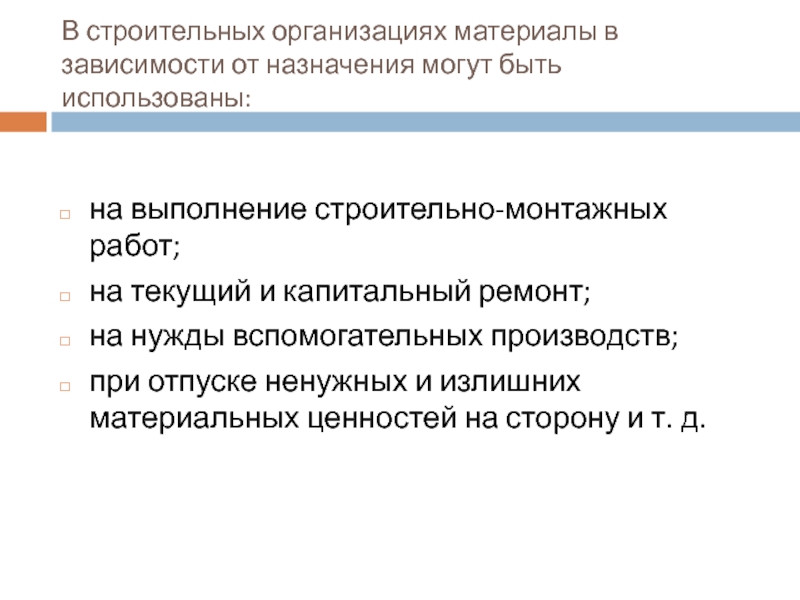

7. Учет расхода строительных материалов

В строительных организациях материалы в зависимости от назначения могут быть использованы:

на выполнение строительно-монтажных работ;

на текущий и капитальный ремонт;

на нужды вспомогательных производств;

при отпуске ненужных и излишних материальных ценностей на сторону и т. д.

Источник: theslide.ru

Управление запасами в компании

Запасы необходимы для функционирования бизнеса, но их хранение связано с затратами: на аренду склада, охрану, поддержание нормальных условий, плюс у большинства товаров есть риск устаревания и порчи. Эффективная система управления запасами позволяет найти баланс между обеспечением бесперебойной работы компании и сокращением расходов на хранение запасов. Она должна ответить на четыре вопроса:

- какие ресурсы закупать?

- когда делать заказ?

- какой объем заказа оптимальный?

- какие запасы есть в компании?

Анализ использования запасов

- сырье, материалы, топливо, комплектующие;

- незавершенное производство;

- готовую продукцию.

В торговле запасами будут товары для перепродажи.

Запасы — важнейшие активы компании. Без них невозможно стабильно работать. Какие-то запасы нужны постоянно, какие-то время от времени, без некоторых работа компании остановится. Понять, какие ресурсы приоритетны в закупке поможет XYZ-анализ. Этот метод классифицирует запасы по стабильности потребления.

Этапы:

1. Данные по продажам разбиваются на несколько периодов, желательно больше пяти.

2. Для каждой группы рассчитывается коэффициент вариации, можно использовать функцию СТАНДОТКЛОН (STDEV) в Google Таблицах или СТАНДОТКЛОН/СРЗНАЧ в Excel.

3. Все ресурсы делятся на три группы по устойчивости спроса:

Х — колебания до 10% от среднего значения: устойчивый спрос, стабильные продажи.

У — колебания от 10% до 25%: спрос меняется, уровень продаж колеблется.

Z — колебания больше 25%: спрос трудно предсказать

Рассмотрим анализ на примере.

В ассортименте четыре вида продукции, данные по их продажам разбиты по месяцам и перенесены в таблицу:

При расчете коэффициента вариации становится видно, что товар «B» пользуется стабильным спросом, запас ресурсов для его производства должен постоянно контролироваться и пополняться.

Спрос на продукт «D» менее стабилен, заказывать сырье для его производства можно реже, но страховой запас должен покрывать возможный скачок уровня продаж.

Товары «А» и «C» имеют высокие колебания спроса, страховой запас ресурсов для производства этих товаров может заморозить активы компании, поэтому объемы поставок должны быть небольшими, но частыми.

Андрей Шелестов, основатель «ОхотАктив»:

«Наличие товара в магазине, на торговом складе — это закон номер один. Люди привыкают покупать товар в одном месте. Если однажды товара не будет, они начнут искать новые каналы поставки и, возможно, уйдут навсегда.

Чем сложнее поставки, тем больше должен быть запас. Если это импортный товар и он полностью выкуплен, это может застраховать от скачка курса валюты. Партнеры легко поднимают цены и неохотно откатывают вниз.

Сейчас логистические пути нарушаются, теперь на логистику лучше заложить гораздо больше времени. Плюс увеличиваются сроки производства товаров из-за сбоя поставок компонентов. Это тоже важно учитывать при заказе.

Целая команда сотрудников моей компании проводит инвентаризацию на розничных и оптовых складах. Задача — следить за остатками, наблюдать, не увеличились ли кражи, и сообщать в службу безопасности. Мы не рассчитываем стоимость хранения и стараемся держать на складе только самые ходовые товары, особенно зарубежные. Этот подход окупается лояльностью клиентов»

Контроль уровня запасов

Запасы должны регулярно пополняться. Самый простой способ понять, когда пора заказывать следующую партию — рассчитать точку заказа. Это уровень запаса, при котором нужно делать повторный заказ.

Точка повторного заказа = Объем используемого материала х Максимальное время выполнения заказа

Время выполнения заказа — время между моментом размещения заказа и фактическим поступлением товара или сырья. В расчете используется максимальное время, потому что могут возникнуть задержки поставки: проблемы с отгрузкой у поставщика, сложности у транспортной компании. Это дополнительная страховка для компании.

Максимальный запас на складе будет после поступления новой партии, дальше он постепенно снижается, до нового заказа:

Поэтому средний уровень запасов принимается за половину от объема заказа:

Средний уровень запасов = Объем заказа : 2

Зная размер среднего уровня запасов, можно посчитать, в какую сумму обходится хранение ресурсов.

Затраты на хранение = Средний уровень запасов х Стоимость хранения

Например, фирма получает сырье максимум через пять дней после заказа. Объем заказа равен пяти тоннам. В день используется 100 килограммов сырья. Стоимость хранения одного килограмма сырья составляет 50 рублей в год.

Точка повторного заказа = 100 х 5 = 500 (кг)

Заказ нужно размещать, когда запас уменьшится до 500 кг.

Средний уровень запасов = 5000 : 2 = 2 500 (кг)

Затраты на хранение запасов = 2 500 х 50 = 125 000 (руб.)

Елена Аверичева, исполнительный директор «Бизнес Аудит Консалтинг»:

«Компания «Альфа» занимается продажей производственного оборудования и расходных материалов.

Крупное оборудование закупают под заказ. Расходные материалы всегда должны быть в наличии, поэтому компания разработала систему «минимального остатка». На основании динамики продаж и сроков поставки был рассчитан безопасный минимальный остаток, который не вызовет дефицита. Как только количество расходных материалов снижается до этого уровня, учетная программа автоматически формирует уведомление для специалиста по закупкам о необходимости заказа.

Учет в системе управления запасами ведется по партиям товаров – для точного понимания стоимости каждой партии и маржинальности продаж. Для четкого учета товаров и материалов в компании внедрили адресное хранение и штрихкодирование. Мелкие материалы и товары учитываются по весу.

До внедрения системы штрихкодирования у компании была внедрена «лайт» версия адресного хранения товара. Для каждой товарной группы был выделен отдельный цветовой сектор на складе. Это существенно сократило время поиска товара при отгрузке и время инвентаризации.

В кризисное время компания приняла решение отказаться от части складов и перешла на ответственное хранение с оплатой за фактическое хранение товара, если он реально занимает место на складе»

Расчет оптимального размера заказа

Затраты на материалы включают:

Затраты из-за дефицита сырья можно минимизировать, рассчитав точки заказа и постоянно контролируя уровень запасов. Работа с персоналом позволит избежать краж, ошибок в хранении и учете.

Затраты на хранение и размещение заказа уменьшаются с помощью расчета оптимального размера заказа. Чем больше партия заказывается, тем меньше затрат на размещение приходится на единицу товара. Но возрастают затраты на хранение. И наоборот. Экономически обоснованный размер заказа позволяет минимизировать общие затраты:

Для расчета необходимо допущение, что запасы расходуются с постоянной скоростью, а все заказы за год имеют равный объем.

Рассмотрим расчет на примере.

Ежегодно компания заказывает 10 тонн сырья. Стоимость хранения одной тонны в год — 5 000 рублей. Затраты на размещения заказа — 1 000 рублей за заказ.

Расчет для объема заказа в одну тонну:

Средний уровень запасов = 1 : 2 = 0,5 (т)

Количество заказов в год = Годовая потребность : Объем заказа

Количество заказов в год = 10 : 1 = 10 (раз)

Затраты на хранение = 0,5 х 5 000 = 2 500 (руб.)

Затраты на размещение заказов в год = Количество заказов х Стоимость заказа

Затраты на размещение заказа = 10 х 1 000 = 10 000 (руб.)

Общие затраты = Затраты на хранение + Затраты на размещение

Общие затраты = 2 500 + 10 000 = 12 500 (руб.)

Посчитаем затраты для разных объемов заказа. Для удобства внесем данные в таблицу:

Минимальные затраты будут при заказе в две тонны. Быстро получить точный результат можно с помощью формулы:

ЗатрРазм — затраты на размещение заказа;

ГодПотр — годовые потребности в сырье;

ЗатрХран — затраты на хранение.

Оптимальный размер заказа равен двум тоннам.

Также в этом расчете можно учитывать оптовые скидки.

Предположим, что при заказе четырех тонн поставщик дает скидку 4 000 рублей, тогда разница в общих затратах (13 000 — 10 000 = 3 000 рублей) покрывается размером скидки и становится выгодно заказывать партию побольше.

Оценка запасов на складе

Фактическое количество запасов может не соответствовать учетному, поэтому периодически требуется проведение инвентаризации.

Инвентаризация — это сверка учетного и фактического количества запасов. Она может быть:

- непрерывной — проверка фактического наличия материалов при каждом поступлении и расходе;

- периодической — раз в месяц, квартал, год.

Цена закупок также может меняться. Вчера сырье стоило 500 рублей, сегодня 700. Как отражать этот момент при оценке запасов?

Источник: planfact.io