Сложность заключается вовсе не в том, чтобы найти программу, посмотреть презентацию. Понять, как внедрить и настроить программу – можно, обсудить с разработчиком вопрос технической поддержки – можно. Но сложно понять, что именно должна уметь программа? Какие функции для строительной компании она должна выполнять? На этом этапе возникает ступор.

И, как правило, строительная компания, не понимая, чего ждать от продукта, не может сформулировать свои запросы.

Ниже приведу некий дайджест необходимых «умений» программы для строительного предприятия. Составлен он на основании анкетирования, опроса и реального общения со специалистами строительного бизнеса.

Взаиморасчёты

Ответ на самый простой вопрос: «заказчик должен нам или мы ему» по логике бухгалтерского и управленческого учёта будет разным. Приведу пример, чтобы наглядно показать, в чём тут сложность.

Допустим, бухгалтеру известно о том, что строительная компания, выполняющая работы, получила от заказчика аванс на 300 000 рублей. А на 200 000 рублей уже закрыт акт. Простой, почти школьный пример, правда? И бухгалтер, следуя логике арифметической, скажет, что от заказчика денег больше ждать не нужно. Ведь акт закрыт только на часть суммы.

Ключевые принципы организации планирования и учёта при управлении портфелем проектов строительства

Но в этом ответе не учтены условия договора. Пусть, 1 000 000 рублей – это сумма строительной сметы, которая относится к договору подряда. И в этом договоре отражено, что аванс зачитывается пропорционально выполненным работам. Есть также в договоре и гарантийное удержание, равное 5%.

Следовательно, для того, чтобы понять, ожидать ли ещё платёж от заказчика или нет, бухгалтерских данных недостаточно.

При пропорциональном зачёте аванса к сумме в 200 000 рублей относится только 60 000 рублей от тех трёхсот тысяч, что перечислил заказчик. А ещё 5% от аванса 200 000 заказчик может удержать по условиям договора. Значит, в данном случае нужно отнять 60 000 рублей и 10 000 рублей от двухсот тысяч. Тогда получится, что заказчик должен ещё 130 000 рублей.

Этот пример показывает, что в задачи бухгалтерии финансовое планирование не входит. И не надо ждать от бухгалтера корректной информации об предстоящих платежах.

Программа же для строительного предприятия должна сразу давать такие данные. Бухгалтерская программа может предоставить данные только как информацию для проверяющих органов – и лишь за прошедшие периоды, а в лучшем случае на «сегодняшний день». В основном, руководители могут получить лишь данные по остаткам и движению на расчётном счёте и по кассе.

Но руководителя строительного предприятия часто интересует не отчётность по итогам какого-то периода, а картина ведения дел в динамике. А именно: от кого мы можем получить деньги «сейчас», «завтра», «через месяц». Показать, кто кому должен — это то, что управленческая программа для строительных компаний должна делать по умолчанию.

Когда смета с заказчиком и подрядчиком различается

Одна из самых сложных проблем при строительстве: сметы с заказчиком и подрядчиком различаются. Бывает, что с заказчиком сметы укрупнённые, а с заказчиком они расписаны до конкретных работ и расценок. Или наоборот.

Планирование, учет и анализ выполнения работ | Управление строительными проектами

Особенно сложно, когда несколько подрядчиков выполняют работы. В этом случае закрытие актов превращается в сложную процедуру. Понятно, что когда договор будет полностью закрыт, то все данные будут актуальны и всё сойдётся, как говорят, «до копейки».

Как понять, сколько нужно закрыть с заказчиком работ по строительству газопровода, если: один подрядчик указывает, что вырыл траншею на 20 км, другой указывает, что насыпал песка 5 км, а третий сообщает, что положил трубу на 1,5 км. В итоге, как закрывать такие работы с заказчиком? Это превращается в проблему, на которую тратиться много ресурсов. В реальности на этом участке большие дыры.

Подрядчик тянет оделяло на себя. И подрядчик в итоге получает больше денег, чем должен был получить.

К примеру, строительная компания (генподрядчик) прокладывает трубы в условиях крайнего севера. Заказчик закрыл этой компании за месяц 20 км трубы. Но отдельных работ каждому подрядчику строительная компания (генподрядчик) закрыла больше. Вынуто 5 кубометров грунта – акт подписан. Выкорчевано 5 кубометров деревьев – акт подписан.

Завезены и посажены новые насаждения, восстановлен экологический баланс – акт подписан. А как эти отдельные работы соотносятся с тем, что закрыто заказчиком? Как понять, каким образом эти кубометры соотносятся с одной большой работой, закрытой заказчиком? В реальности, как правило, генподрядчик платит субподрядчику больше, чем получит от заказчика.

И, вроде бы всё сделано правильно, но генподрядчик всё равно в минусе. А заказчика промежуточные работы не интересуют. Ему важен конечный результат.

Всем этим пересчётом занимаются производственно-технические и сметно-договорные отделы строительных компаний. И всё это крайне трудоёмко.

Программа для ведения управленческого учёта в строительстве должна на основании актов с подрядчиками сама, автоматически посчитать, что можно включить в акт с заказчиком в других единицах измерения, в укрупнённой смете. Или наоборот учитывать, в каком объёме заказчик подписал работы, и какие работы можно теперь корректно закрыть подрядчику.

Сметные и внутренние нормативы

Сметные нормативы – это то, от чего никуда не уйдёшь. Но в реальной жизни никто не платит заработную плату рабочим по тем нормативам, которые заложены в смете. И ни один поставщик не обязан поставлять материалы строительной компании по той цене, которая указана в смете.

Следовательно, когда строительная компания занимается планированием, ей не на что опираться, а смета никакой реальной картины не даёт. С другой стороны, организация, которая специализируется на конкретных работах, может эти работы нормировать, рассчитать, что на единицу выполнения работы нужно столько-то времени, столько-то материалов, зарплаты. Другое дело, что нормирование – сложный и дорогостоящий процесс.

Поэтому здесь нужна программа, которая должна сама уметь посчитать нормативы для конкретной компании, конкретных работ на отдельных объектах. И автоматически переводить сметы для заказчика и сметы для себя: сколько потребуется техники, рабочих, времени для выполнения работ. Программа для ведения управленческого учёта в строительстве должна содержать функционал, позволяющий работать компании по внутренним нормативам.

Бюджетирование

Перейдём к части финансового планирования и бюджетирования. Надо сказать, что в этой категории программ предостаточно. Но все они страдают от одного общего недостатка: в них не содержатся первичные документы. И для того, чтобы построить финансовый план или бюджет, нужно вручную вводить данные.

В чём сложность бюджетирования и финансового планирования в строительстве? Дело в том, что в строительстве договоры практически никогда не бывают типовыми. Всякий раз условия договоров, сроки зависят от конкретного строительного проекта, объекта и рыночной ситуации. Соответственно, банально внести в «рыбу» договора данные предыдущего договора не получится, а показатели нужно рассчитывать снова.

А как оценить плановую рентабельность? Причём на основании внутренних нормативов. Как понять, что компания не будет в убытке, если возьмётся за строительство объекта? Учитывать нужно и договорную цену заказчика, и заложенную себестоимость.

Ещё один фактор финансового планирования: входящие платежи нужно сопоставлять с исходящими. В противном случае может получиться, что уже пора вносить плату за материалы, а аванс от заказчика ещё не получен или истрачен. Тогда придётся использовать собственные средства. А если их нет? Тогда придётся использовать средства заёмные.

А если их не будет?

В идеале финансовый план и бюджет должны составляться в программном комплексе автоматически — на основании первичных документов.

Это позволяет формирование финансового плана и бюджета сделать вещью технической и несложной. Кроме того, бюджеты должны быстро корректироваться и быть актуальны на текущий момент, а не на «вчерашний день». Ведь составляются они на длительный срок, но могут меняться по разным причинам (в зависимости от экономической ситуации, изменений условий договора, цен на материалы и так далее).

Замена подрядчика

Нередка ситуация, когда компания-генподрядчик работает с субподрядчиками, закрывая акты работ КС-2, КС-3. В какой-то момент с подрядчиком решают прекратить работу. В реальной жизни переподписывают договоры на уже закрытые объёмы, проводят взаиморасчёты, а оставшиеся объёмы работ отдают новому подрядчику. Если была одна смета к договору, то процесс несложный.

Но, если смет были десятки, заключались дополнительные соглашения, вносились изменения в договоры и сметы, то этот процесс превращается в трудоёмкую работу, занимающую много недель. Вероятность обычной арифметической ошибки достаточно высока.

Предыдущему подрядчику договоры подписаны не так, как было нужно. Новому подрядчику не передали необходимые работы и так далее. Всё это типичные ошибки. При проверке налоговыми органами компания вынуждена платить штрафы за неверно рассчитанные налоги, так как документы составлены некорректно, договоры закрыты неправильно.

Нужно, чтобы программа для ведения управленческого учёта в строительстве по нажатию кнопки могла закрыть объёмы работ предыдущему подрядчику, а оставшиеся работы передать новому подрядчику. Всё, что нужно – распечатать и подписать документы.

Как автоматизировать, или кому это не нужно

Автоматизировать строительное предприятие по принципу: у каждого отдела своя программа – можно. Но в идеале нужно все производственные службы объединять под одним программным комплексом. Это позволяет избежать повторного ввода данных, обеспечить взаимную проверку введённых данных, ускоряет проверку документов, облегчает руководству контроль.

Но принципиально важно, что единственная служба, которую можно и нужно автоматизировать отдельно – это бухгалтерия.

Как правило, используется в бухгалтерии программа «1С». С ней можно настроить обмен данными с программой управленческого учёта: о входящих и исходящих платежах, материалах.

Всё дело в том, что бухгалтерия живёт по строгим законам, которые диктуются проверяющими органами. Но строительная компания, которая ведет управленческий учёт, работает совсем иначе. Подходы совершенно разные. Именно поэтому построение управленческого учёта на базе бухгалтерской программы заканчивается фиаско.

Функция бухгалтерии исключительно фискальная. И основная её задача состоит в том, чтобы подготовить корректную отчётность для налоговых органов. Все остальные требования к бухгалтерам – несостоятельны.

Пара показательных примеров, которые дают понять разницу управленческого и бухгалтерского учёта.

В нарядах строительные компании вводят данные о ежедневном выполнении работ, отражая затраты по заработной плате и затраты на материалы. Условно говоря: столько работ выполнили за день – такая заработная плата положена. В бухгалтерии ежедневных данных по нарядам нет. Пока наряды не будут полностью закрыты, переданы в бухгалтерию и по ним не будет перечислена заработная плата за месяц, бухгалтерия не может ответить руководителю на вопрос: «Каковы затраты по заработной плате и материалам именно «сейчас», «сегодня».

Ещё один пример. Представитель со стороны заказчика и со стороны генподрядчика может в журнале учёта работ отмечать, какие объёмы работ выполнены каждым из субподрядчиков. При этом управленческая программа даёт возможность понять не только, каковы объёмы выполненных работ по каждому субподрядчику, но и показывает стоимость выполненных работ. Бухгалтерия просто категорически не может вносить ежедневно такие данные в свою бухгалтерскую программу: пока не закончен месяц, пока субподрядчики не оформили акты КС и счёт-фактуру по установленному образцу. Бухгалтерия просто-напросто не имеет права вносить эти данные на основании того, что некий уполномоченный представитель заказчика и генподрядчика контролирует выполнение объёмов работ на объектах.

Делать бухгалтерскую программу управленческой опасно!

Почему нельзя совмещать бухгалтерский и управленческий учёт. Практика показывает, что в 99% случаев программисты, которые занимаются развитием или созданием управленческой системы на базе бухгалтерской программы, не могут оценить несостоятельность этой затеи. Нет понимания того, что если они что-то дописывают что-то в управленческой части, то это коснётся данных в бухгалтерской части этой же программы. Причём данных бухгалтерских, которые априори трогать нельзя. А если отчёты уже сданы в налоговые органы, менять их и сложно, и не нужно, то это ещё больше всё усложняет.

Большинство директоров в ответ на это могут сказать: «У меня программисты опытные, они всё допишут как надо. А если нет, то я им такое устрою». Дело в том, что опыт программиста значения тут не имеет. Программист может прекрасно владеть всеми технологиями технического плана, но совершенно не понимать логику управленческого учёта в строительстве. То есть, здесь важны не технические способности, а понимание того, что бухгалтерский и управленческий учёт – это две разные методики.

Задача программы управленческого учёта — показать текущее, реальное состояние предприятия и сделать прогноз на будущее, основываясь на введённых данных.

Источник: www.altius.ru

«Управление и Оптимизация Производственного Предприятия»

А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

Раздел II. Управления затратами в строительстве

Глава 5 Прогнозирование и планирование затрат

5.1. Планирование затрат в системе внутрифирменного планирования

Любая организация, работающая в инвестиционно-строительной сфере, независимо от масштабов и сферы деятельности занимается планированием в рыночных условиях, когда на первое место выходит забота об уменьшении неопределенности экономических результатов. Мнение, что рынок исключает планирование, ничем не обосновано.

Только ясное представление о целях организации, их своевременная корректировка в соответствии с изменениями внешней среды, четкое распределение ресурсов могут обеспечить успех хозяйственной деятельности. Планирование – важнейшая часть хозяйственной практики строительной организации. Напомним известный афоризм: «Планировать или быть планируемым»[14]. Смысл высказывания заключается в том, что организация, которая не умеет или не считает нужным планировать свою деятельность, сама оказывается объектом планирования, средством для достижения чужих целей.

С точки зрения общей теории организации под планированием понимается организация экономического развития на основе гармоничной и по возможности оптимальной структуры целей и средств их достижения.

В управленческом смысле планирование как одна из функций управления подразумевает определение не только целей строительной организации на определенную перспективу, но и детальный финансовый и экономический анализ способов их реализации и ресурсного обеспечения.

Основная задача планирования затрат – определение ожидаемых результатов экономической деятельности строительной организации и сведение к минимуму риска.

В практической деятельности строительных организаций принято выделять два основных вида планирования – внутрифирменное и бизнес-планирование. Бизнес-план является основным документом, раскрывающим создание и развитие строительной организации, связанное с вложением инвестиций. Цель бизнес-планирования – реализация миссии строительной организации, оно ориентировано на обоснование создания и развития нового бизнеса. В бизнес-плане функциональные составляющие (план производства, финансовый план, план маркетинга) являются первичными.

Внутрифирменное планирование направлено на дальнейшее развитие и организацию предпринимательской деятельности, обоснованной бизнес-планом.

Внутрифирменное планирование отвечает на вопросы:

— каковы экономическое положение строительной организации, итоги и условия ее деятельности;

— как и при помощи каких ресурсов могут быть достигнуты цели строительной организации.

Итак, основной объект внутрифирменного планирования деятельности строительной организации – взаимосвязанная система планово-экономических показателей, характеризующих этот процесс: рыночный спрос на товары, работы и услуги; рациональное использование ресурсов; получение прибыли, увеличение личных доходов и качества жизни работников. В дальнейшем план может корректироваться с учетом ситуации на рынке. При этом выполнение плана – не самоцель, а средство эффективной работы строительной организации.

Неотъемлемой частью планирования является прогнозирование, в процессе которого осуществляется поиск наиболее рациональной стратегии строительной организации. Один из основоположников современного менеджмента А. Файоль отмечал: «Управлять – это предвидеть», а «предвидеть – это уже почти действовать». Прогнозирование – это не только умение предусмотреть все необходимые действия, но и способность предвидеть любые неожиданности (риски), которые могут возникнуть, и уметь с ними справляться. Другими словами: прогноз – это оценка будущей обстановки или условий с целью минимизации неизвестного фактора, т. е. прогноз связей с «вероятными событиями».

При прогнозировании затрат возникают проблемы, связанные с применением нормативных затрат. Например, сложно ответить на вопрос, что разрабатывается сначала, нормативные затраты или прогнозы. Широко распространенный подход предполагает, что прогнозы продаж формируют нормативный выпуск, который рассматривается в разрезе прогнозных затрат, а они, в свою очередь, определяют нормативные затраты. В организациях, выпускающих однородную продукцию (например, кирпичи), нормативные затраты являются синонимом прогнозируемых затрат. Таким образом, разработка нормативных затрат не может начаться, пока не будет согласован прогноз продаж.

Принцип единства предполагает, что планирование в организации должно носить системный характер. Его объектами являются входящие в организацию подразделения и отдельные части процесса планирования. Взаимосвязь между подразделениями осуществляется на основе координации на горизонтальном уровне, т. е. на уровне функциональных подразделений (отделов маркетинга, производственного, финансового и пр.).

Единое направление плановой деятельности, общность целей всех элементов организации возможны в рамках единства управленческой вертикали (например, организация в целом – подразделение – участок – бригада). Интеграция плановой деятельности предполагает, что в строительной организации существуют разнообразные, относительно обособленные процессы планирования и частные планы подразделений, но каждая подсистема действует исходя из общей стратегии фирмы, а каждый отдельный план является частью плана более высокого уровня. Все планы, созданные в организации, взаимосвязаны.

Принцип участия тесно связан с принципом единства и означает, что каждый член строительной организации становится участником плановой деятельности. Планирование, основанное на принципе участия, объединяет две функции менеджмента, которые часто вступают в противоречие: оперативное руководство и планирование.

Смысл непрерывности заключается в том, что процесс планирования в строительных организациях должен осуществляться постоянно в рамках жизненных циклов проектов и производимых продуктов; разработанные планы должны непрерывно сменять друг друга, т. е. необходимы систематические корректировки и перепланирование.

Гибкость планирования – это способность менять направленность планов при возникновении непредвиденных обстоятельств.

Принцип точности подразумевает, что планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности строительной организации.

Чтобы наиболее полно и рационально спланировать дальнейшую деятельность организации, рекомендуется руководствоваться следующими общими положениями: внедрение новшеств; максимальный учет всех факторов, влияющих на показатели плана на подготовительной стадии планирования; последовательность плановых расчетов, исключение их случайности и необоснованности; взаимосвязь и взаимоконтролируемость показателей, в том числе в комплексных плановых расчетах; качественный анализ исходных данных для выявления тенденций изменения планируемых показателей в предыдущие плановые периоды; учет структурных изменений в программе на перспективу при расчете основных показателей плана; использование для расчетов экономико-математических моделей и ЭВМ.

В системе управления строительной организацией одно из ключевых мест занимает планирование затрат на основе планирования производства и реализации строительной продукции, а также контроля за расходованием средств.

Планирование затрат заключается в выявлении их состава и количественной оценке с целью определения общей стоимости потребляемых в процессе производства ресурсов (материальных, трудовых, денежных) и расчета предполагаемой прибыли. Оно служит базой для контроля рационального использования ресурсов. Для этого составляется бюджет проекта.

Бюджет проекта – это документ, отражающий затраты, необходимые для осуществления поставленной цели. В бюджете представлены оценочные результаты откорректированного календарного плана и стратегии осуществления проекта. Бюджет проекта – это план действий и инструмент для руководства и контроля. Правильно составленный бюджет направлен на решение двух основных задач:

— обеспечение динамики инвестиций, позволяющей выполнить проект в соответствии с временными и финансовыми ограничениями;

— снижение объема затрат и риска проекта за счет инвестиций и максимальных налоговых льгот.

При планировании затрат не достаточно сведений об общем объеме капитальных вложений (инвестиций) в проект, необходимо знать поквартальную и помесячную потребность в финансировании. Процесс составления бюджета проекта представляет собой распределение сметной стоимости во времени на основании календарного плана.

Общий бюджет показывает расход средств на проект год за годом (месяц за месяцем) в течение всего периода его осуществления. Бюджет первого года с поквартальной и помесячной разбивкой определяется достаточно точно, а бюджеты будущих лет могут меняться с изменением цен. На общем бюджете основываются планы отдельных исполнителей.

По отношению к общей стратегии экономического развития строительной организации планирование затрат носит подчиненный характер и должно быть согласовано с ее целями и направлениями деятельности. Вместе с тем планирование затрат существенно влияет на формирование общей стратегии экономического развития организации. Это связано с тем, что основная цель общей стратегии – обеспечение высоких темпов экономического развития и улучшение конкурентной позиции строительной организации – связана с тенденциями развития строительного рынка. Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития строительной организации нельзя реализовать из-за финансовых ограничений. В этом случае стратегия корректируется с учетом планирования затрат.

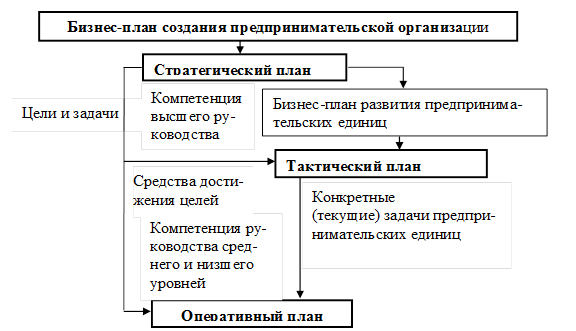

Все виды внутрифирменного планирования могут быть систематизированы по основным признакам: уровень управления, степень точности, стадия разработки, тип цели. Взаимосвязь различных видов планов показана на рис. 5.1.

Процесс принятия управленческого решения предполагает сравнение нескольких альтернативных вариантов. Сравниваемые показатели можно разбить на две группы: первые остаются неизменными при всех вариантах, вторые варьируются в зависимости от принятого решения. Целесообразно сравнивать только показатели второй группы. Затраты, отличающие одну альтернативу от другой, называют релевантными. Именно они учитываются при принятии решений.

Рис. 5.1. Структура планирования в строительной организации

В планировании производственных затрат, кроме рассмотренных показателей, широко применяются предельные затраты, определяющие дополнительные (добавочные) затраты, связанные с производством еще одной единицы продукции. Предельные затраты можно найти для каждой добавочной единицы продукции – они определяются отношением прироста валовых затрат к соответствующему приросту количества произведенной строительной продукции.

Показатель предельных затрат имеет стратегическое значение во внутрифирменном планировании, поскольку устанавливает производственные затраты, величину которых строительная организация может непосредственно контролировать. Предельные затраты определяют плановые расходы, которые понесет фирма при производстве последней единицы продукции, и одновременно указывают на возможность их экономии в случае сокращения объема производства на эту последнюю единицу продукции. Показатели средних затрат не могут дать плановикам такой информации. Принятие решений относительно объема выпуска продукции обычно носит предельный характер – рассматривается возможность выбора из двух вариантов: производить ли фирме на несколько единиц больше или меньше той или иной строительной продукции. Сравнение предельных затрат с предельной выручкой позволяет определить возможную прибыльность различных видов продукции.

Выделение планирования затрат как особого вида планирования обусловлено:

— относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства;

— необходимостью администрирования при принятии решений о распределении финансовых ресурсов (в том числе и на производство).

Результатом планирования является система планов, включающих основные показатели деятельности, которые должны быть достигнуты к концу планового периода. Значительное место в этой системе занимает оперативное планирование, т. е. планирование отдельных операций всех направлений деятельности строительной организации. Основной задачей оперативного планирования является выбор необходимых средств и ресурсов для выполнения заданных объемов производства, работ или услуг. Такое планирование бывает обычно краткосрочным.

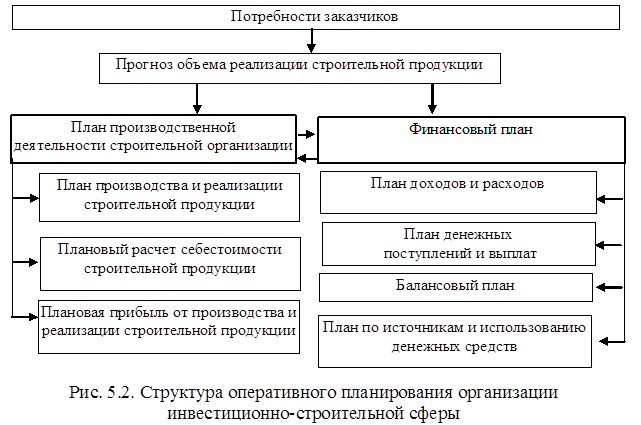

Исторически сложились две основные составляющие оперативного планирования: план производственной деятельности и финансовый план (рис. 5.2).

План производственной деятельности строительной организации (табл. 5.1) включает планы материально-технического обеспечения, по персоналу, себестоимости продукции и доходов.

Основными показателями плана могут быть номенклатура выпускаемой строительной продукции, объем реализации (выручка), себестоимость и прибыль от производства и реализации продукции. В данном случае в качестве плановых показателей используется выполненный объем работ в соответствии со справкам об их стоимости (форма КС-3).

Статьей 745 Гражданского кодекса Российской Федерации (ГК РФ) установлена обязанность подрядчика по обеспечению строительства материалами, в том числе конструкциями, деталями или оборудованием, если договором строительного подряда не предусмотрено, что строительство в целом или в определенной части обеспечивает заказчик.

Источник: producm.ru