Бюджет прямых затрат на оплату труда составляется на базе производственном программы.

Для определения плановых затрат на оплату труда ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а затем полученную трудоемкость выпуска умножают на стоимость 1 чел.ч. (т. е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Наряду с разработкой бюджета прямых затрат на оплату труда необходимо разработать бюджет общепроизводственных расходов.

Бюджет общепроизводственных расходов

Бюджет общепроизводственных расходов

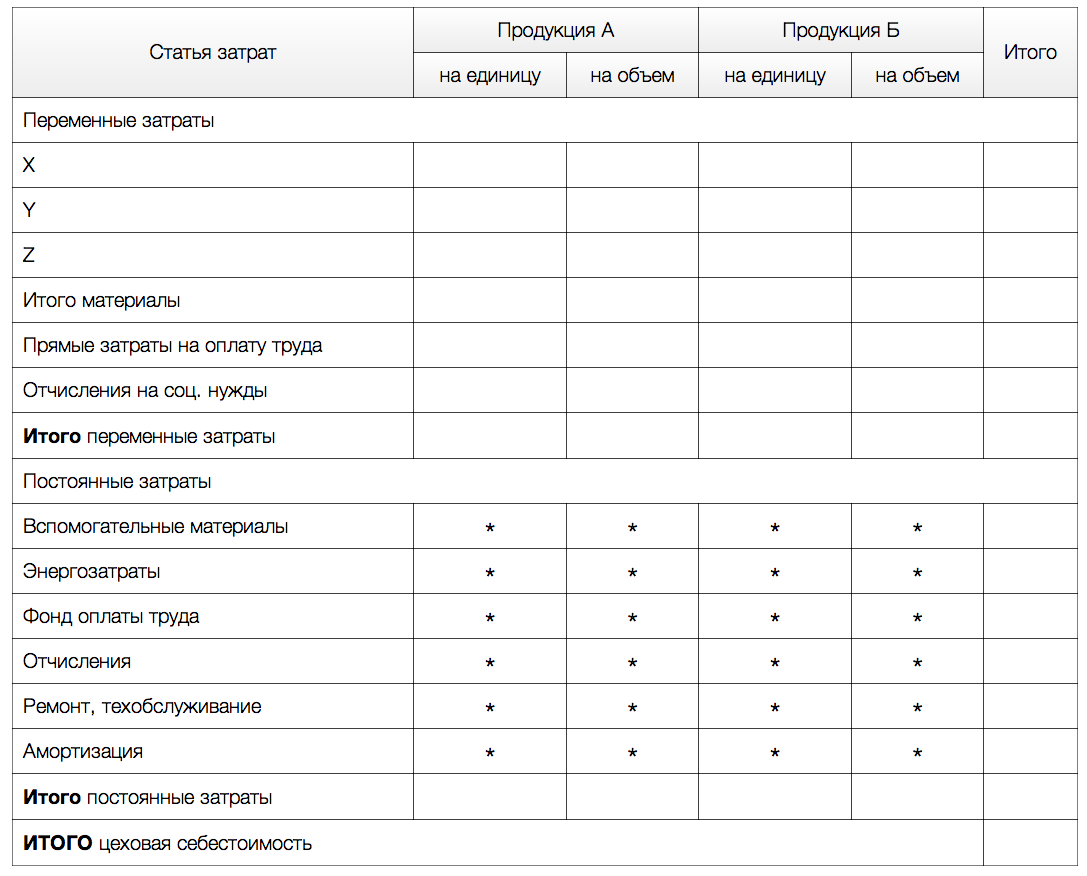

На основе разработанных ранее бюджетов потребности материалов, прямых затрат на оплату труда и суммы общепроизводственных расходов, окончательно формируется бюджет цеховой себестоимости продукции.

Бюджет цеховой себестоимости продукции

Бюджет цеховой себестоимости продукции сводит воедино затраты на материалы, зарплату, организацию и подготовку участков и цехов с учетом изменения запасов незавершенного производства. Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости, применяемого на предприятии, т. е. от того, включаются ли постоянные затраты в себестоимость продукции. В любом случае необходимо сохранить разделение на постоянные и переменные затраты, причем переменные затраты необходимо указать отдельно для каждого вида продукции.

8 3 Коммерческие расходы

Бюджет цеховой себестоимости продукции

Затраты на материалы есть произведение норм расхода материалов на цену этих материалов: исходные данные берут из бюджета потребности в материалах. Издержки на оплату труда определяют из бюджета прямых затрат на оплату труда. Общепроизводственные затраты переносят из соответствующего бюджета, причем если на предприятии применяется директ- костинг, то на виды продукции эти затраты не распределяют, а включают общей суммой в себестоимость продукции, реализованной заданный период.

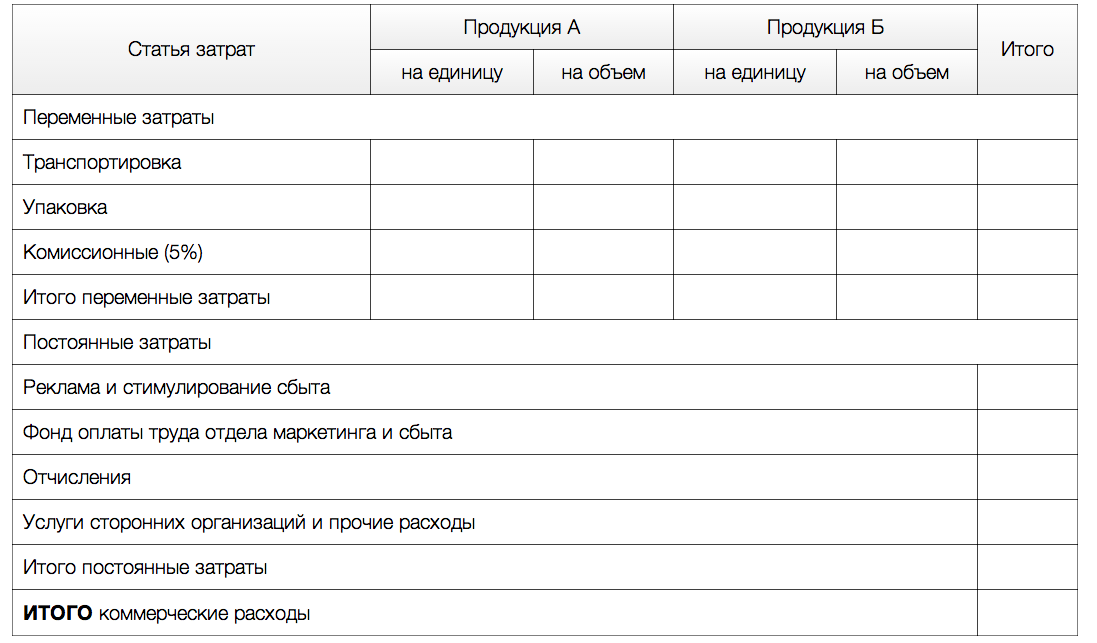

После того, как разработан бюджет цеховой себестоимости продукции приступают к разработке бюджета коммерческих расходов, т. е. расходов связанных с продажей продукции.

Бюджет коммерческих расходов

В бюджет коммерческих расходов включают издержки текущего характера, связанные с реализацией продукции, маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с потребителями и т. п.). Эти затраты необходимо подразделить на постоянные и переменные.

Примерный бюджет коммерческих расходов

Например, затраты на комиссионные являются переменными и рассчитываются по формуле: Комиссионные = Процент комиссионных × Объем реализации.

Урок 76. Коммерческие расходы (расходы на продажу) в УТ 11

Затраты на рекламу являются постоянными.

Далее переходят к разработке бюджета общехозяйственных расходов.

Бюджет общехозяйственных расходов

Бюджет общехозяйственных (административных) расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов.

Бюджет общехозяйственных расходов

| Амортизация |

| Фонд оплаты труда |

| Отчисления |

| Представительские расходы |

| Энергозатраты, коммерческие услуги |

| Услуги сторонних организаций |

| Налоги в составе себестоимости |

| Прочие |

| Итого |

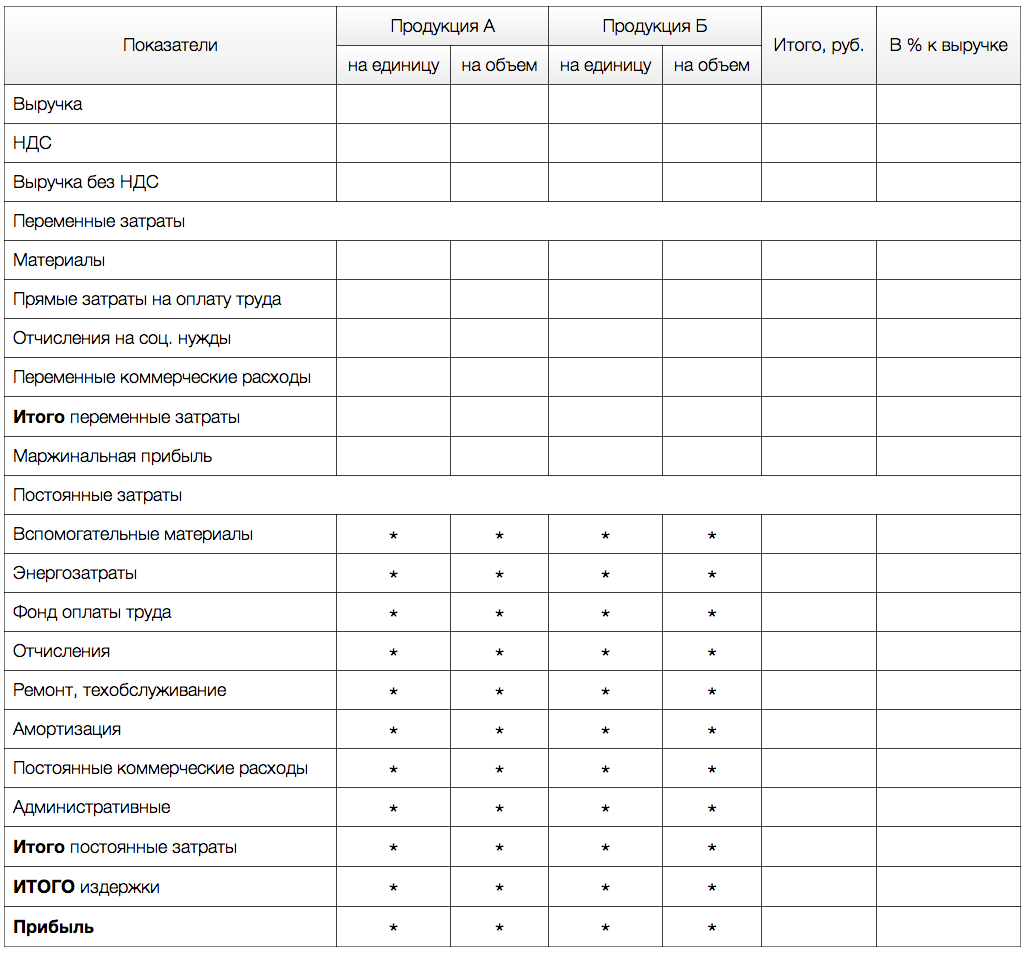

После того, как составлены все основные бюджеты переходят к разработке бюджета прибылей и убытков.

Бюджет прибылей и убытков

Бюджет прибылей и убытков представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде.

На основании бюджета прибылей и убытков проводят анализ и делают выводы об оптимальности представленной системы бюджетов и необходимости корректировок.

Бюджет прибылей и убытков

Бюджет прибылей и убытков – это последний бюджет операционной части генерального бюджета, после разработки которого переходя к разработке финансовой части генерального бюджета.

Составление финансового бюджета

Цель финансового бюджета – разработать прогнозный баланс предприятия, который является результатом финансовых и нефинансовых операций организации. Он составляется с использованием плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств.

Бюджет капитальных вложений

Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибыли и убытках, прогнозный баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

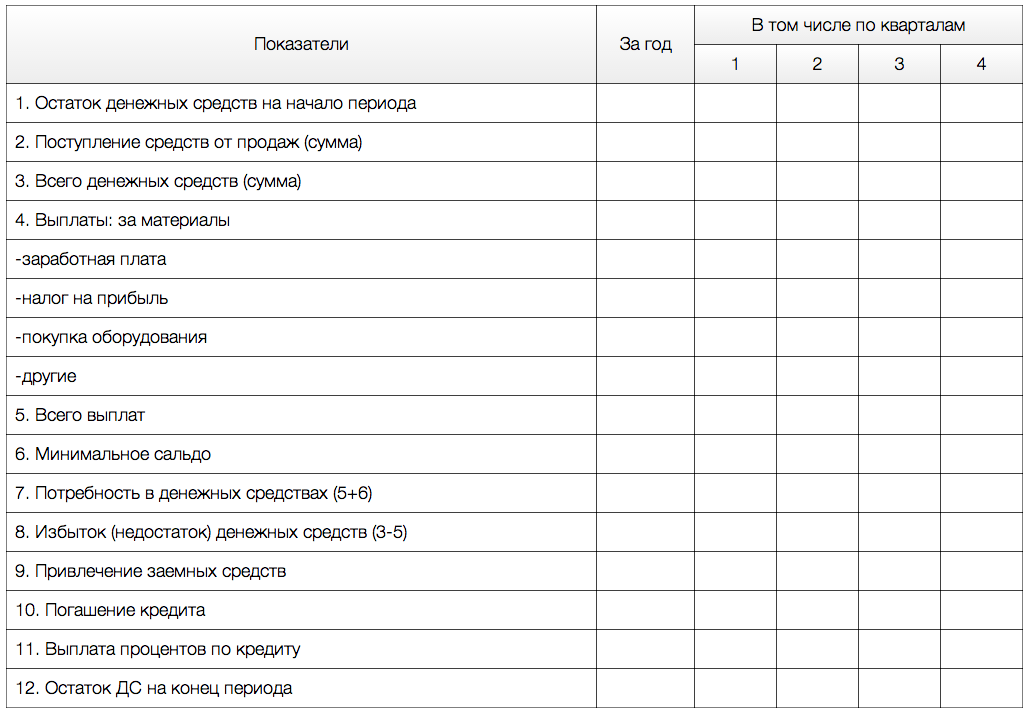

Бюджет денежных средств

Для его составления необходимо проанализировать дебиторскую и кредиторскую задолженность. Условия погашения дебиторской задолженности: сколько процентов составляет поступление денежных средств от общего объема реализации текущего месяца; сколько процентов денежных затрат текущего месяца будет ликвидировано в следующем периоде; куда поступают средства в кассу или на расчетный счет.

Условия погашения кредиторской задолженности: как часто производится выплата заработной платы и за какой месяц; возникает ли большая задолженность по заработной плате; как регулярно оплачиваются счета кредиторов; как оплачиваются накладные расходы и т. д.

Необходимо учесть минимальное сальдо денежных средств на расчетном счете и в кассе предприятия. Анализируется внешнее финансирование: размеры необходимых кредитов для покрытия дефицита оборотных средств. Планируются ли капитальные вложения.

Бюджет денежных средств

И, наконец, последним разрабатывается прогнозный баланс. Прогнозный баланс строится на основе баланса на начало периода с учетом предполагаемых изменений.

Источник: it.rfei.ru

Учет и распределение коммерческих расходов

При заключении договора между поставщиком и покупателем в нем определяются условия поставки продукции, в соответствии с которыми распределяются обязанности и состав расходов, связанных с доставкой продукции. Эти расходы включаются в состав расходов на продажу (коммерческих).

Коммерческими называются расходы, связанные со сбытом продукции.

В их состав входят:

- расходы на тару и упаковку изделий на складах готовой продукции (упаковочная бумага, древесина, шпагат);

- транспортные расходы по сбыту продукции, производимые за счет поставщика согласно условиям поставок (погрузка, доставка, разгрузка);

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим предприятиям;

- расходы по содержанию помещений для хранения продукции в местах ее реализации и оплате труда продавцов на сельскохозяйственных предприятиях;

- рекламные расходы;

- другие аналогичные по назначению расходы.

Таким образом, расходы, понесенные поставщиком до этого момента, будут включаться в состав коммерческих (расходов на продажу). Эти расходы в соответствии с Планом счетов финансово-хозяйственной деятельности организации учитывают на счете 44 «Расходы на продажу».

Счет активный; сальдо равно сумме произведенных расходов, приходящихся на отгруженную, но не реализованную на начало месяца продукцию; оборот по дебету – затраты отчетного месяца, связанные с отгруженной продукцией; оборот по кредиту – затраты, списанные в отчетном месяце на реализованную продукцию.

В соответствии с пунктом 9 ПБУ 10/99 коммерческие расходы могут включаться в себестоимость проданных продукции, товаров, выполненных работ, оказанных услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Таким образом, в учетной политике организации может быть предусмотрен один из двух вариантов списания коммерческих расходов:

- расходы на упаковку и транспортировку, входящие в состав коммерческих расходов, включаются в себестоимость соответствующих видов продукции прямым путем. При невозможности такого отнесения они могут распределяться между отдельными видами реализованной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других показателей, предусмотренных в отраслевых инструкциях по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Все остальные коммерческие расходы (за исключением расходов на упаковку и транспортировку) ежемесячно относятся на себестоимость реализованной продукции (работ, услуг);

- все коммерческие расходы ежемесячно списываются на себестоимость реализованной продукции.

С целью расчета полной себестоимости выпущенной продукции по ее видам коммерческие расходы распределяются пропорционально плановой себестоимости реализованной или выпущенной продукции.

При составлении отчетных калькуляций определяется полная себестоимость выпущенной продукции, поэтому коммерческие расходы распределяются непосредственно по отдельным видам продукции путем прямого учета.

Если указанные расходы на единицу продукции нельзя определить прямым путем, их распределяют пропорционально весу, объему или плановой производственной себестоимости отгруженной продукции.

При первом варианте учетной политики, когда не вся выпущенная продукция отгружается в отчетном месяце, для определения полной себестоимости выпуска продукции составляют расчет сумм коммерческих расходов, относимых на себестоимость выпущенной продукции.

Этот расчет выполняется на основе объема товарного выпуска продукции и фактического уровня указанных расходов за отчетный месяц.

Источник: student-servis.ru

Учет коммерческих расходов в строительстве

Учет и распределение коммерческих расходов (расходов на продажу) [c.476]

Проверка правильности корреспонденции счетов по учету выпуска и реализации продукции, поступлению выручки от реализации, списанию себестоимости и распределению коммерческих расходов [c.147]

УЧЕТ И РАСПРЕДЕЛЕНИЕ КОММЕРЧЕСКИХ (ВНЕПРОИЗВОДСТВЕННЫХ) РАСХОДОВ [c.374]

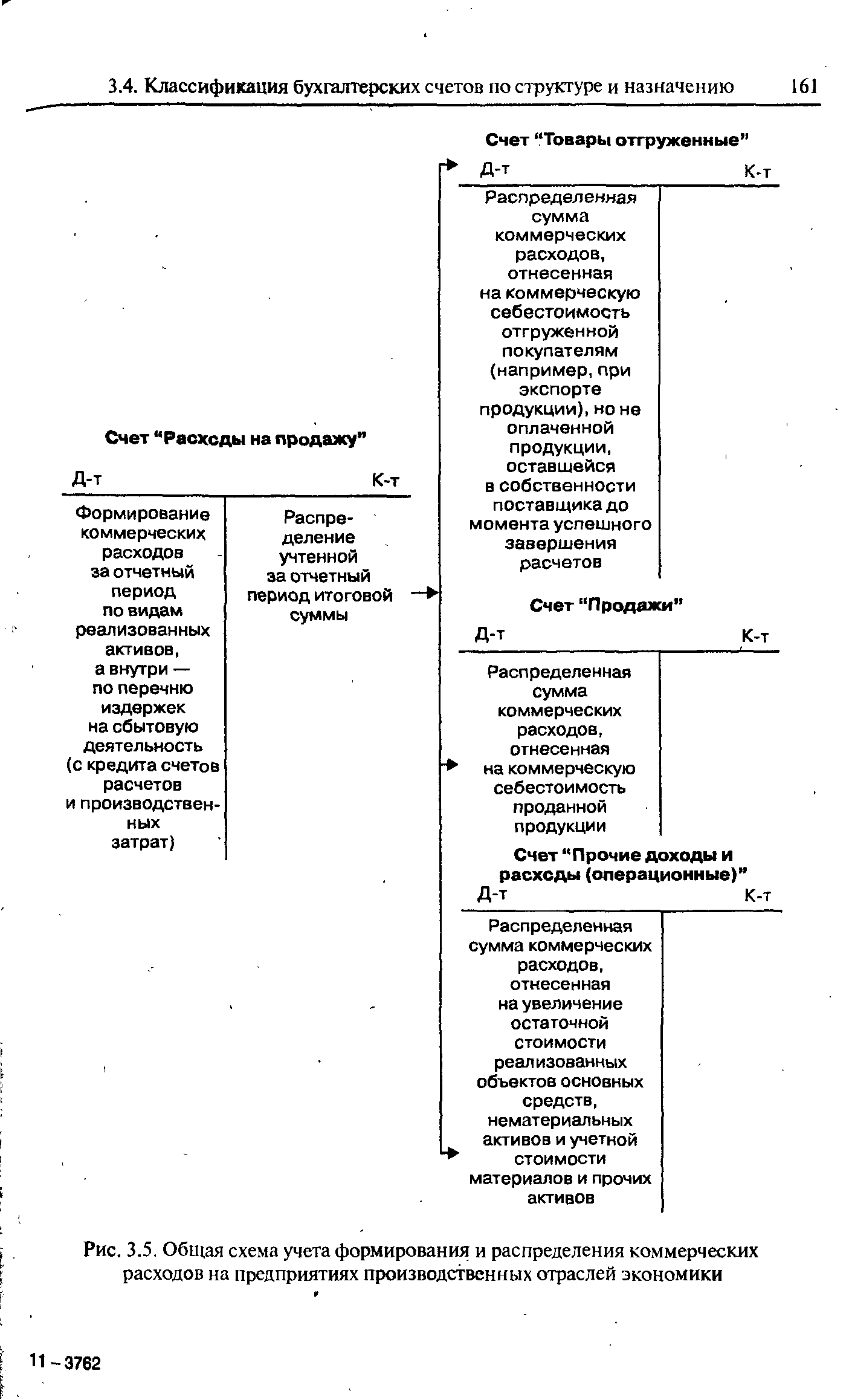

| Рис. 3.5. Общая схема учета формирования и распределения коммерческих расходов на предприятиях производственных отраслей экономики |  Общая схема учета формирования и распределения коммерческих расходов на предприятиях производственных отраслей экономики » height=»300″ /> Общая схема учета формирования и распределения коммерческих расходов на предприятиях производственных отраслей экономики » height=»300″ /> |

Коммерческие расходы, порядок их учета и распределения. Определение и учет полной себестоимости реализованной продукции. [c.53]

Некоторые из перечисленных выше расходов (например, расходы на упаковку и транспортировку) включаются в себестоимость отдельных наименований продукции прямым путем. Если такая возможность отсутствует, то распределение их осуществляется косвенным путем. В качестве базы распределения между отдельными видами отгруженной продукции при этом могут быть установлены объем, вес, производственная себестоимость и другие показатели. В любом случае вариант распределения коммерческих расходов на упаковку и транспортировку определяется отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции (работ, услуг). [c.292]

В качестве базы распределения коммерческих расходов в учетной политике предприятия выбрана договорная стоимость проданной продукции. Она составила (см. первую операцию) с учетом налога на добавленную стоимость — 556000 руб., в том числе по продукции А — 350000 руб. и продукции Б — 206000 руб. [c.303]

Новый план счетов бухгалтерского учета и расширение возможностей бухгалтеров в выборе методов учета позволяют отечественным практикам приблизиться к международным учетным стандартам. В частности, нет необходимости полного распределения всех накладных расходов на себестоимость производимой продукции. Возможно их прямое вычитание из прибыли (отнесение без распределения на счет реализации общехозяйственных и коммерческих расходов), что повысит действенность и оперативность учета, позволит использовать методы стандарт кост , успешно применяемые в международной практике. [c.165]

Для четвертой группы предприятий следует предусмотреть упрощенную систему учета и отчетности, которая бы в наибольшей степени соответствовала потребностям менеджмента этих предприятий и налоговых органов, т.е. сочетала элементы управленческого и налогового учета. Так, рекомендованный Минфином России порядок учета затрат на производство и реализацию продукции (пункт 13 Типовых рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21 декабря 1998 г. № 64н [21]), предполагающий учет всех затрат, в том числе общехозяйственных и коммерческих, на счете 20 Основное производство , неудобен как для целей управленческого учета (менеджеру необходимо знать назначение затрат), так и для целей составления налоговых отчетов (общехозяйственные расходы в настоящее время имеют иной порядок распределения и принятия к вычету из налоговой базы). С нашей точки зрения, для этой категории предприятий должны быть разработаны и рекомендованы к выбору две системы учета. Первая система учета (небухгалтерская), исключающая принципиальное требование применения двойной записи, отвечающая исключительно целям формирования информации для налогообложения. Вторая система — система бухгалтерского учета, применяющая основные принципы формирования достоверной информации, адаптированные по глубине их применения и объектам раскрываемой информации для данной группы предприятий. [c.515]

Косвенные расходы — статьи переменных затрат предприятия, которые при используемой на предприятии системе учета не могут быть непосредственно списаны на себестоимость выпуска и реализации отдельных видов продукции. Для распределения косвенных расходов по видам продукции используются специальные методы. В зависимости от стадий финансового цикла косвенные затраты подразделяются на общепроизводственные и коммерческие (часть прямых коммерческих расходов). [c.21]

Переменные затраты, формирующие себестоимость реализации отдельного вида продукции, состоят из прямых затрат v косвенных затрат (общепроизводственных расходов и часта переменных коммерческих расходов). При фактическом методе учета распределение косвенных расходов по отдельным видам продукции может производиться лишь по окончании определенного периода (месяц, квартал), когда определяется фактическая ставка распределения косвенных расходов (этот вопрос применительно к общепроизводственным расходам освещен Е параграфе 5.4 настоящей главы). [c.194]

Исходя из такого двухфакторного подхода к расчету величины ПКР строится система комплексного нормативного учета (стандарт-директ-костинг) в части текущего списания прямых коммерческих расходов на себестоимость продаж с распределением по видам продукции и распределением отклонений по завершении бюджетного периода (см. главу 5 параграф 5.6). При этом экстенсивный фактор (генератор затрат) формализуется в показатель базы распределения, а интенсивный фактор (удельные ПКР на единицу генератора затрат) — в показатель ставки распределения. [c.346]

Выбор способов распределения косвенных расходов между отдельными объектами учета и калькулирования. Способы распределения косвенных расходов зависят прежде всего от их вида. Общепроизводственные и общехозяйственные расходы, например, распределяются между объектами учета и калькулирования чаще всего пропорционально основной заработной плате производственных рабочих, учтенной ло этим объектам, или пропорционально плановым (нормативным) затратам указанных косвенных расходов по объектам. Коммерческие косвенные расходы распределяются 1 по видам продукции (работ, услуг), как правило, пропорционально их производственной себестоимости. [c.374]

Собирательно-распределительные счета предназначены для собирания и распределения расходов по отдельным видам и стадиям производства. К этой подгруппе относятся счета «Общепроизводственные расходы», «Общехозяйственные расходы», «Коммерческие расходы». Особенность счетов этой подгруппы состоит в том, что по окончании учетного периода они закрываются, т. е. собранные на них расходы распределяются согласно соответствующим нормативным актам (базам распределения) между объектами учета, переходящего остатка не имеют и в балансе не отражаются. [c.67]

Аналогичному контролю подвергаются и коммерческие расходы, которые связаны со сбытом продукции и включают расходы на тару и упаковку, по доставке продукции на станцию отправления, погрузке в вагоны, автомобили, комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям, расходы на рекламу и др. Они учитываются на счете 43 Коммерческие расходы . Аудитору путем сверки данных первичных расчетно-платежных документов и учетных регистров по счету 43 следует выяснить организацию аналитического учета этих расходов, а с помощью арифметического контроля — проверить правильность их распределения между видами реализованной продукции. Распределение должно производиться пропорционально стоимости реализованной (отгруженной) продукции по фактической себестоимости или учетным ценам, кроме расходов на тару и транспортировку, которые списываются прямым путем. [c.150]

Расходы на продажу присоединяют к производственной себестоимости отдельных видов реализованной и отгруженной продукции по прямому признаку. И лишь в той их части, которая не может быть отнесена по прямому признаку, она распределяется мез ду отдельными видами реализованной и отгруженной продукции пропорционально ее массе, объёму и производственной себестоимости или стоимости по отпускным ценам. В связи с этим в текущем учете коммерческие расходы необходимо подразделять на прямые расходы, относимые на отдельные виды продукции по прямому признаку, и косвенные, распределяемые между отдельными видами, продукции пропорционально той или иной условной базе. При этом база для распределения разг-личных видов косвенных расходов, как правило, не может быть одинаковой, поэтому они должны распределяться по каждой статье коммерческих расходов в отдельности. [c.269]

В целом система построения синтетического и аналитического учета коммерческих расходов и последовательность расчетов распределения можно представить в виде схемы 1. [c.270]

С учетом зарубежного опыта в России предполагается функционирование оптового рынка в форме независимых (условно независимых) частных электрогенерирующих компаний, выходящих на доступную всем единую передающую сеть, к которой имеют возможность подключаться и потребители электроэнергии. Допускается также существование компаний-перекупщиков, распределяющих среди потребителей определенного региона взятую на оптовом рынке электроэнергию (компании-дистрибьютеры).

Соответственно, единое централизованное управление ЕЭС разделяется на отдельные управления генерирующими источниками, передающей системой, распределительной сетью и крупными потребителями. Предполагается, что при этом каждый из участников рынка энергии будет получать достаточную и устойчивую прибыль. Считается, что вся эта система приведет к резкому снижению тарифов на электроэнергию, поскольку будет стимулировать внедрение новых экономически более эффективных технологий выработки, передачи и распределения энергии, а также внедрение энергосберегающих технологий. По мнению авторов, в этой основной концепции РАО ЕЭС России много еще неясного и сомнительного. Как показывает зарубежная практика, удешевления тарифов не происходит, растут расходы на оперативное и коммерческое управление, множится число операторов, требуется введение еще одного, объединяющего все уровни управления с брокерскими функциями. Для устойчивого функционирования та- [c.39]

Тактические задачи распределения касаются работы с уже существующими клиентами реализации программ по привлечению новых покупателей поиска и отбора коммерческих предложений на поставку товара или предоставление услуг организации стимулирования оплаты заказов установления путей следования коммивояжеров, их численности, мотивации и контроля проверки деятельности внешней службы фирмы-производителя, в частности наличия и достаточности торговых запасов, необходимости презентации товара, мероприятий по поддержке сбыта установления структуры и величины как общих затрат, так и затрат по каждой составляющей расходов, связанных с физическим распределением товара, а также сравнения этих затрат с уровнем сервиса поставки анализа и развития компьютерного обеспечения в системе распределения для оперативного отслеживания спроса и предложения, а также развития самообслуживания, системы учета и контроля за объемами продаж и ценами реализованных товаров для организации оперативных маркетинговых мероприятий. [c.435]

В себестоимость отгруженной и реализованной продукции включаются и коммерческие расходы. В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, по дебету счета 44 Расходы на продажу накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 Продажи . При частичном списании подлежат распределению [c.377]

Затраты служб заводоуправления делят на общехозяйственные и коммерческие расходы. Эти расходы называют периодическими и списывают на результаты финансовой деятельности того периода времени, в котором они возникли. Международные стандарты бухгалтерского учета не требуют распределения этих расходов по видам продукции, работ и услуг. Таким образом, общехозяйственные и коммерческие расходы включают только в себестоимость реализованной продукции на себестоимость незавершенного производства и себестоимость остатков готовой продукции на складе они никакого влияния не оказывают (рис. 5). [c.15]

Прибыль — это главный показатель результативности работы банка. Разность между доходами и расходами коммерческого банка составляет его валовую прибыль. Именно показатель валовой прибыли (т.е. без учета уплаты налогов и распределения остаточной прибыли) дает характеристику эффективности деятельности коммерческого банка. [c.374]

Введенный с 1 января 2001 г. новый план счетов существенно изменил методологию расчета прибыли и отражения ее в отчетности. Традиционно те или иные виды расходов коммерческой организации отражались в бухгалтерском учете одним из трех способов (1) капитализировались, т. е. включались в стоимость приобретенного актива и отражались на балансе (2) относились на счет прибылей и убытков (непосредственно или через себестоимость продукции) (3) списывались за счет чистой прибыли, т. е. прибыли, остававшейся в распоряжении предприятия после уплаты налогов и прочих обязательных платежей. В этом случае происходило смешение прав собственников и управленческого персонала с одной стороны, прибыль принадлежит собственникам предприятия, и управленческий персонал не имеет права принимать решения в отношении направлений ее использования, с другой стороны, списание части расходов за счет чистой прибыли как раз и означало фактическое вмешательство управленческого персонала в процесс распределения прибыли. Подобные действия приводили к ущемлению прав собственников, к искажению финансового результата за отчетный период (например, некоторые расходы отчетного периода списывались за счет нераспределенной прибыли прошлых лет), невозможности рассчитать показатели эффективности вложений в данное предприятие с позиции его собственников. [c.242]

Органам федерального казначейства открыты счета в подразделениях Центрального банка Российской Федерации и уполномоченных банках по учету средств федерального бюджета, следовательно, у них есть возможность контролировать деятельность коммерческих банков по своевременному исполнению платежных поручений налогоплательщиков и плательщиков других обязательных платежей в бюджет. Казначейские органы осуществляют краткосрочное прогнозирование исполнения доходов и расходов федерального бюджета. Они открывают и ведут лицевые счета бюджетных учреждений как учетные регистры на банковском счете по учету средств федерального бюджета. Кроме того, Казначейство России также осуществляет распределение регулирующих налогов между бюджетами разного уровня, а также государственными внебюджетными фондами (например, различные виды акцизов, налог на добычу полезных ископаемых, единый социальный налог, единый налог при упрощенной системе налогообложения, единый налог на вмененный доход и т.д.). [c.85]

Для учета формирования и последующего распределения коммерческих расходов на предприятиях производственных отраслей экономики используется бухгалтерский счет Расходы на продажу . Аналитический учет коммерческих расходов ведется по видам продаж готовой продукции, работ, услуг (товарной продукции) основных средств нематериальных активов материалов и других оборотных активов, а внутри каждого вида продаж — по видам расходов. В снаб-женческо-сбытовых, торговых и подобных им предприятиях коммерческие расходы учитываются в составе издержек обращения по статьям Транспортные расходы , Расходы на тару , Расходы на рекламу и др. [c.157]

Выделение в учете всех постоянных затрат важно для внут рихозяйственного планирования и определения оптимальног объема выпуска продукции на основе анализа изменения дол этих затрат в ее себестоимости при разном объеме произведет венной программы. Поскольку нормативными документами до пускается списание постоянных расходов непосредственно н реализацию, то некоторые ученые считают целесообразным учи тывать постоянные общепроизводственные и общехозяйствен ные расходы на одном счете. Однако в связи с тем, что уче производственных накладных расходов по структурным подраз делениям связан не только с методикой их распределения, но i с контролем за эффективностью работы подразделений, на наи взгляд, их следует учитывать обособленно от общехозяйствен ных расходов. Аналогичное разграничение следует провести i по коммерческим расходам. Все это повысит точность и анали тические возможности данных бухгалтерского учета и Отчета ( прибылях и убытках . [c.502]

Позитивное влияние перечисленных аспектов создает предпосылки для интеграции внутренней и внешней систем учета и отчетности. Согласно данным опросов, проведенных среди нескольких крупных немецких компаний, особенно высокие требования предъявляются теперь к внутрифирменной коммуникации и использованию IT-систем (Horvaih Arnaout 1997, S. 265), Кроме того нужно отказаться от использования дополнительных затрат, относящихся к категории калькуляционных (упущенная выгода) от расчета амортизации, привязанного к стоимости приобретения от ежемесячного учета затрат расходов, относящихся к нескольким периодам от регистрации объема потребления ресурсов, зависящего от объема производства от распределения коммерческих затрат> привязанного к сумме выручки, и от много другого. В силу этих причин трудно согласиться с мнением> что в будущем предприятия полностью откажутся от ведения внутреннего учета, Дополнительно следует отметить что очень многие данныеj относящиеся к категории коммерческой тайны, просто не могут быть доступны широкой общественности или конкурентам. Информационные потребности пользователей системы внешней отчетности указывают скорее, на го, что часть данных из системы внутреннего учета и отчетности должна передаваться в систему внешнего учета и отчетности. Поэтому [c.131]

Планирование производственной и коммерческой деятельности не только возможно, но и жизненно необходимо для всех организационно-правовых форм предприятий. Рынок не подавляет и не отрицает плановость вообще, а только перемещает ее в основном в первичное производственное звено — предприятия и их объединения.

Даже в стране в целом область необходимого планирования не заменяется полностью невидимой регулирующей рукой рынка. И на Западе и на Востоке государства определяют стратегии своего экономического развития, глобальные экологические проблемы, крупные социальные и научно-технические программы, распределение бюджета страны, оборону и др.

На уровне же предприятий осуществляется не только стратегическое (долгосрочное) самопланирование, но и детальная разработка оперативных (текущих) планов по каждому подразделению и даже рабочему месту. В календарных планах (месячных, декадных, квартальных, полугодовых) детально конкретизируются цели и задачи, поставленные перспективным и среднесрочным планом. Календарные планы производства включают сведения о заказах, обеспеченность их материальными ресурсами, степень загрузки производственных мощностей и их использование с учетом сроков исполнения каждого заказа. В них также предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, обучение работников и др. В рыночных условиях стабильные предприятия широко используют преимущества планирования в конкурентной борьбе. [c.4]

Первоначальная стоимость основных фондов, равная объему капитальных вложений, может быть определена как сумма капитальных вложений по основным производственным звеньям системы распределения газа, исчисленных по рекомендуемым показателям. Норма амортизационных отчислений по газопроводным сетям 3,3, ГРП — 5,6, усредненная по БЭГХ — 6,5%.

Прямая заработная плата по производственным звеньям системы определяется на основании показателей, приведенных в 1 и 6, заработная плата остального персонала как производственного, так и административно-управленческого, — по данным, приведенным в прил. VI. Начисления на заработную плату рассчитываются по установленным общеобязательным нормам в процентах от основной и дополнительной заработной платы. Потери газа как технические — действительные, так и коммерческие — мнимые , связанные с недостатками в организации учета расхода газа, составляют по данным ряда городов около 0,7% общего расхода газа городом и оцениваются по оптовым ценам на газ. Прочие расходы составляют обычно около 10% от суммы перечисленных затрат (амортизационных отчислений, заработной платы и начислений на нее и стоимости потерь газа). [c.62]

Важнейшая статья расходов, составляющая от 50 до 70 % всех издержек в коммерческих организациях — заработная плата, от распределения которой во многом зависит конечный результат расчетов. Рекомендуется распределять всю заработную плату по товарным группам пропорционально затратам времени на обработку и реализацию сырья.

Из этого следует, что заработную плату поваров необходимо относить на те группы сырья, которые обрабатывались с учетом времени на их обработку. По методике УкрНИИТОПа заработная плата кладовщиков, грузчиков, прачек и т. д. должна распределяться тоже с учетом затрат времени на обработку и реализацию сырья, хотя эти работники не занимаются подобными процессами.

Есть и еще одна важная деталь. В методике УкрНИИТОПа не поясняется, как определить затраты времени на реализацию сырья. Прямо определить их невозможно, так как реализуется не сырье, а готовая продукция. Кроме того, реализуется и много покупных товаров. Однако о приемах распределения расходов на заработную плату на покупные товары в методике не сказано. [c.11]

Источник: economy-ru.info