В данной статье рассмотрим инвентаризацию инвентаря, находящегося в эксплуатации. Согласно законодательству и нормативно-правовым актам, проводить инвентаризацию следует в отношении всех активов и обязательств налогоплательщика, в том числе и тех, которые ему не принадлежат, но числятся в бухучете (ст. 11 закона № 402-ФЗ, п. 1.3 Методических указаний по инвентаризации).

Инвентаризация забалансовых счетов происходит в порядке, установленном для инвентаризации балансового имущества и обязательств, в установленные для этого сроки (п. 27 Положения по ведению бухучета и бухгалтерской отчетности).

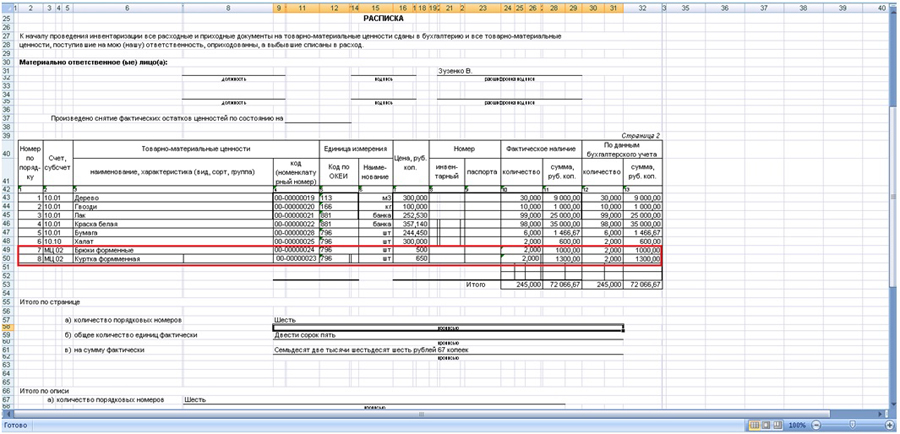

Инвентаризация инвентаря и спецодежды, находящейся в эксплуатации, в программе 1С:Предприятие усложняется тем, что данные материальные ценности числятся в бухгалтерском учете на забалансовых счетах МЦ.04 и МЦ 02.

Рассмотрим один из возможных способов сократить затраты времени и провести инвентаризацию на забалансовом счете с помощью документов, сформированных из 1С.

Подготовим необходимые документы в печатном виде и сохраним в удобном для нас месте. Далее из двух документов соберем один нужный нам.

Учет материалов в строительстве. Вебинар для бухгалтеров

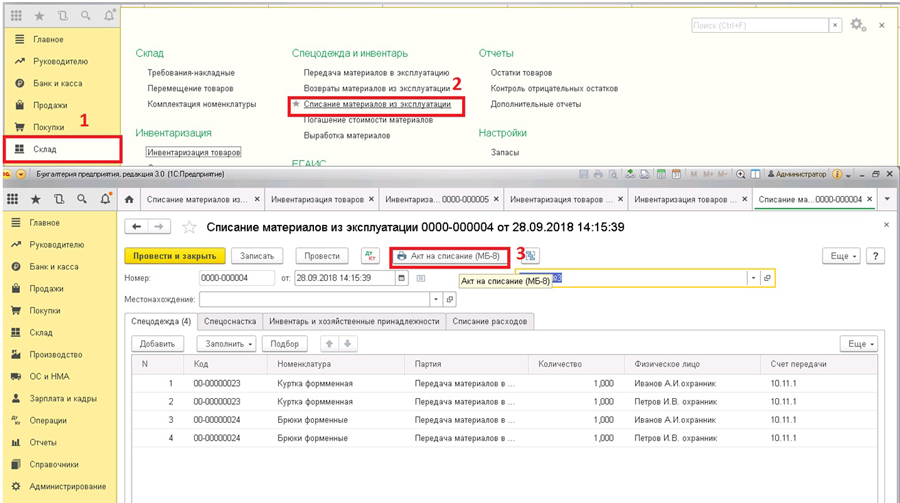

1. Сформируем документ «Списание материалов из эксплуатации». Данный документ поможет увидеть, сколько инвентаря в настоящее время находится в эксплуатации. Сформировать можно по следующему пути: Склад — Списание материалов из эксплуатации.

2. Далее создадим новый документ датой инвентаризации: Создать — Заполнить по остаткам.

3. В заполненном документе выведем печатную форму «Акт на списание МБ-8».

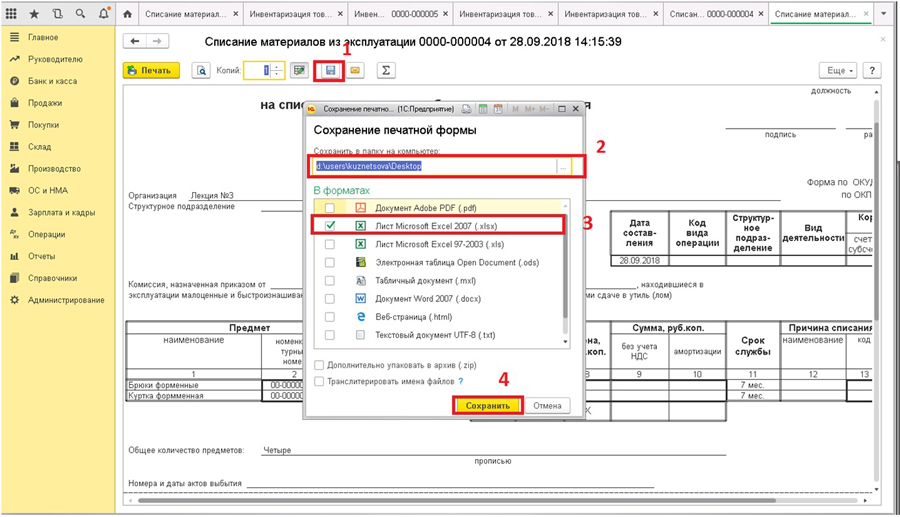

4. Сохраняем печатную форму на компьютер. В пункте 2 прописываем путь для сохранения.

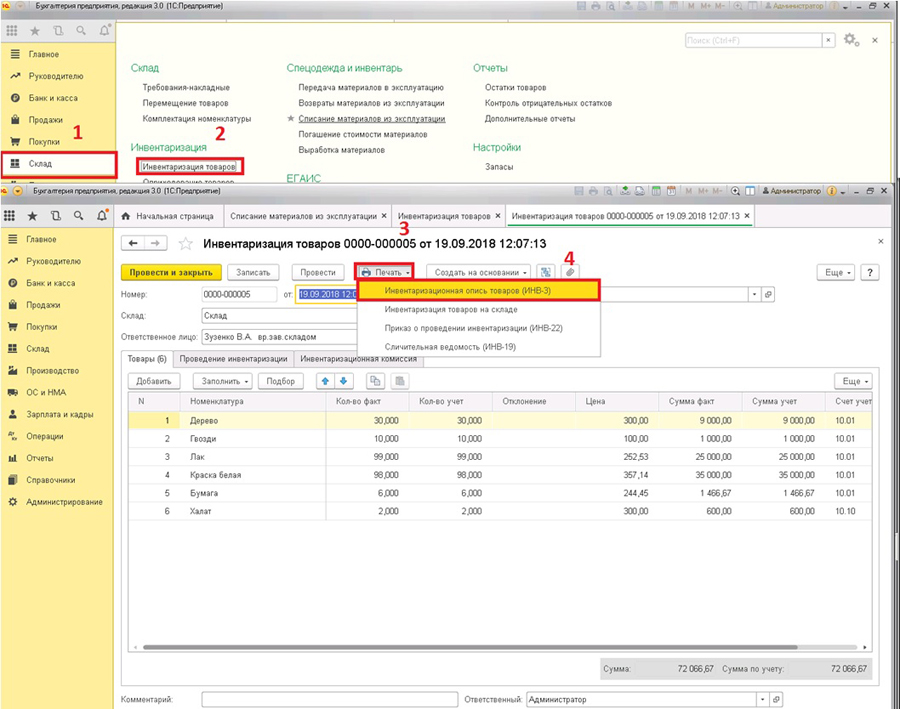

5. Сформируем второй основной документ «Инвентаризация товаров».

Склад «Инвентаризация товаров», создаем документ на дату инвентаризации и заполняем по остаткам.

6. Выводим печатную форму: Печать — Инвентаризационная опись товаров ИНВ-3. Сохраняем на компьютер аналогично первому документу.

И на последнем этапе наших действий из двух сохраненных нами документов собираем один.

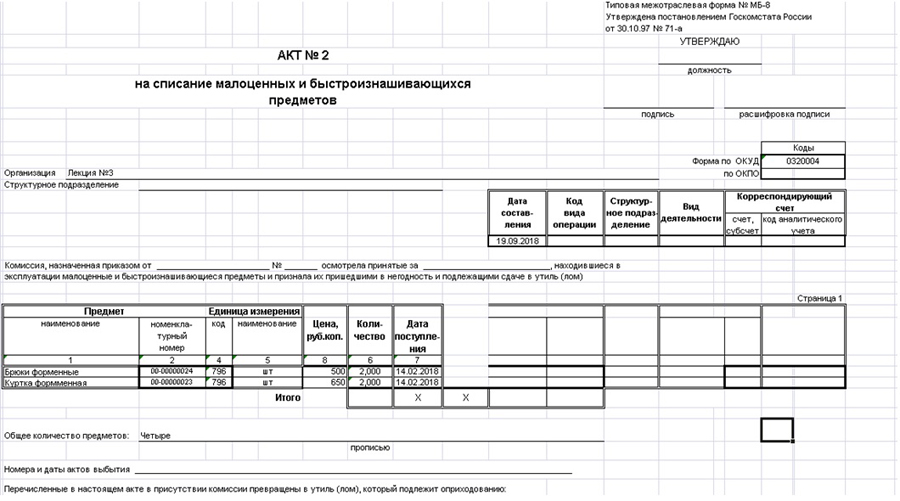

Документ «Акт списания» при копировании в «Инвентаризацию товаров» можно отредактировать, колонки поставить в той последовательности, как в документе инвентаризации, скопировать и вставить в документ инвентаризации. Цветом выделен инвентарь, находящийся в эксплуатации.

На текущий момент в программе отсутствует возможность сделать автоматическое заполнение документа «Инвентаризация» по забалансовым счетам МЦ. Если у Вас много инвентаря или спецодежды, то программу лучше доработать при помощи наших программистов, и данный документ будет заполняться автоматически.

Списание материалов в 1С 8.3 — пошаговая инструкция

Кузнецова Александра,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Источник: 1c-ant.ru

Требование накладная в 1с 8.2 пошагово. Бухучет инфо

В виде пошаговой инструкции. Списание с 10 счета в 1С 8.3 делается с помощью документа «Требование-накладная». С его помощью можно списать как расходные материалы (например, канцтовары, бытовую химию, автозапчасти и разную малоценку — МБП), так и передать материалы в производство (песок, щебень, краску в строительстве), в том числе по давальческой схеме.

Если Вас интересует списание товаров в 1С, об этом читайте в .

Требование-накладная в 1С на списание материалов в эксплуатацию

В интерфейсе 1С Бухгалтерии документ « » расположен на вкладке «Производство»:

Прежде всего нужно создать новый документ. Нажмите кнопку «Создать». Откроется новая Требование-накладная:

Получите 267 видеоуроков по 1С бесплатно:

В ней указывается наша Организация, Склад, а также материалы и их количество. Будьте внимательны — перед расходованием материалов необходимо отразить их поступление на 10 счет с помощью документа « «.

После проведения мы видим проводки 20.01 — 10.01, типичные для списания ТМЦ в производство:

Здесь же в 1С 8.3 можно распечатать акт.

Смотрите также наше видео про учет канцелярских товаров в 1С Бухгалтерия 8.3:

Списание давальческих материалов в производство

Для этого на вкладке «Материалы заказчика» необходимо указать контрагента и что было списано:

При этом обратите внимание на движения документа:

Проводки по списанию давальческих материалов в производство имеют вид 003.02 — 003.1. Используются забалансовые счета.

Подбор материалов для списания в 1С:Бухгалтерия (8.3, 8.2, редакции 3.0 и 2.0)

Часто бухгалтерам требуется сделать списание материалов через требование-накладную на определённую сумму или вообще списать все имеющиеся материалы.

Эта обработка позволяет легко и наглядно подобрать нужное количество нужных материалов, которые висят остатком на нужном счёте (например, 10.1). Обработка подходит одновременно для «двойки» и «тройки».

Покажу на примере.

Открываем обработку. Выбираем организацию, день на который будем делать списание и счёт, с которого будем списывать материалы.

Нажимаем кнопку «Заполнить»:

Обработка автоматически заполнила нам табличную часть остатками по счёту 10.1 в разрезе складов на 4 сентября по нашей организации:

Теперь прямо в табличной части убираем ненужные материалы (кнопкой «Удалить» или клавишей «Delete») и корректируем количество оставшихся, если нужно.

Затем нажимаем кнопку «Создать требование накладную» — автоматически создастся документ «Требование-накладная» уже заполненный нашими данными. Получается очень удобно.

Вот сама обработка (отдельная для «тройки» и «двойки»):

Скачать для тройки

Важно#1! Если при открытии обработки возникнет ошибка «Нарушение прав доступа » — о том, что нужно делать.

Важно#2! При возникновении любой другой ошибки после открытия или в процессе работы обработки — следуйте .

Полезно!

Скачать для двойки

Сейчас я вам расскажу о том, как можно разными способами сделать требование-накладную для списания материалов в 1С Бухгалтерии. Примеры буду приводить в 1С:Бухгалтерии 8.3, но всё это применимо и к более ранним версиям.

Стоит заметить, что документ требование-накладная применяется не только для списания материалов в производство, но и для других целей. По-моему, это вообще очень удобный и универсальный документ, который может выручить в различных случаях списания «чего-то куда-то». Списание материалов — лишь одно из применений данного документа.

Здесь я не останавливаюсь на особенностях заполнения самого документа «требование-накладная» , а показываю, как можно его сформировать более быстро и эффективно.

Способы сформировать требование-накладную в 1С

Добавить вручную.

Здесь всё так просто, что и останавливаться особо не на чём. Заходим в раздел «Номенклатура и склад», открываем список требований-накладных и нажимаем добавить. Далее просто заполняем вручную.

Ручное заполнение требования-накладной при списании материалов в производство неудобно тем, что требуется самостоятельно подсчитывать что и в каком количестве нужно списать. Поэтому более грамотно будет требование накладную.

Тут была важная часть статьи, но без JavaScript её не видно!

Автоматически сформировать на основании отчёта производства за смену.

Данный способ подразумевает на основе указанной в отчёте производства за смену спецификаций на всю выпускаемую продукцию. Поле «спецификация» в самом отчёте нужно для автоматического заполнения вкладки «Материалы» по нажатию кнопки «Заполнить».

Если в отчёте производства за смену указать спецификацию для всех видов выпускаемой продукции, то потом можно перейти на вкладку «Материалы» и нажать кнопку «Заполнить». Программа сама рассчитает состав и количество списываемых в производство материалов. Единственная возможная проблема — материалы будут списаны с того же склада , куда приходуется выпускаемая продукция.

Если у вас материалы числятся на другом складе, то лучше всего не заполнять вкладку «Материалы», а просто провести отчёт производства за смену, а потом на его основании создать требование-накладную — если была указана спецификация, то документ будет заполнен автоматически.

Видеоурок по составлению требований-накладных в 1С:Бухгалтерии 8

На примере 1С:Бухгалтерии Предприятия версии 8.3 показаны различные способы составить документ требование-накладная.

Подведём итоги

Создавайте требование-накладную на основании отчёта производства за смену, если это серийная продукция и она имеет спецификацию. Это очень сильно ускоряет работу!

Если продукция штучная, то тут уже совсем другой случай.

В любой производственной строительной или другой организации, где есть статья материальных затрат, бухгалтер сталкивается с операцией списания материалов. Для того чтобы грамотно оформить все документы и не допустить нарушений при совершении записи таких хозяйственных операций необходимо предусмотреть в учетной политике метод списания. Законодательством по бухгалтерскому учету допускается учет 4-мя способами:

- По стоимости одной единицы;

- По средней себестоимости;

- Метод ЛИФО;

- Метод ФИФО.

Налоговый учет допускает списание только по 2-м из перечисленных способов, а именно по средней себестоимости или методом ФИФО. Для того, чтобы максимально приблизить бухгалтерский и налоговый учет рекомендуется использование 1-го из способов, так как фиксирование отклонений бухгалтерского и налогового учета процесс достаточно трудоемкий.

Списание материалов по требованию-накладной

Для списания материалов в программе 1С Предприятие версии 8.3 необходимо выбрать метод для списания, зафиксированный в учетной политике организации. Сделать это можно через закладку «Главное», подраздел «Настройки» — «Учетная политика».

Этой кнопкой открывается журнал зарегистрированных документов. Для создания новой учетной политики нужно нажать кнопку «Создать» для корректирования уже существующей двойной клик мыши по нужному пункту из списка.

В открывшимся документе выбираем закладку запасы и способ списания из списка в соответствии с локальным нормативным актом.

Закладка «Материалы заказчика» заполняется только при работе с материалами принятыми от заказчиков. Проведение документа производится кнопкой «Провести и закрыть». Проводки созданные документом можно проверить через кнопку «Дт/Кт».

Кнопка «Печать» позволяет сформировать бумажный носитель в 2-х вариантах:

- Произвольная форма требования-накладной (без указания цены и стоимости);

- Унифицированная форма М-11.

Важно: для отражения передачи материалов в производство в некоторых отраслях, где материальные затраты списываются в соответствии с нормативами, недостаточно одного документа требования-накладной, например, в строительстве необходимо составить форму М-29.

Списание материалов с длительным циклом использования

Для некоторых материальных ценностей, таких как инвентарь, хозяйственные принадлежности, специальная одежда и специальная оснастка законодательство по бухгалтерскому учету не допускает единовременное списание, так как их срок службы равен или превышает 12 месяцев. Отпуск таких товарно-материальных ценностей в производство оформляется в 1С документом «Передача материалов в эксплуатацию», который можно открыть через закладку «Склад», раздел «Спецодежда и инвентарь».

Кнопка открывает список введенных документов, где их можно редактировать или создать новый.

Новая передача в эксплуатацию оформляется кнопкой «Создать». При создании обязательно указать параметр «Склад». В документе имеется 3 закладки в зависимости от субсчета, на котором отражены материальные ценности:

- Спецодежда;

- Спецоснастка;

- Инвентарь и хозяйственные принадлежности.

Позиции в документ вносятся через кнопку «Добавить» либо кнопку «Подбор».

После добавления позиции в документ обязательно указание следующих параметров:

- Физическое лицо;

- Назначение использования;

- Счета учета.

Каждый из параметров можно выбрать из открывающегося списка. Назначение использования заполняется в соответствии с утвержденной учетной политикой организации. Этот параметр можно редактировать или создать новый. При этом обязательно указывается:

- Номенклатурная позиция, для которой устанавливается параметр;

- Наименование, код;

- Количество по норме выдачи;

- Способ погашения стоимости;

- Срок полезного использования;

- Способ отражения расходов.

Погашение стоимости будет происходить в зависимости от выбранного способа:

- Путем начисления амортизации линейным методом;

- Путем единовременного погашения в момент передачи в эксплуатацию;

- Пропорционально объему выпущенной продукции.

Указание способа отражения расходов необходимо для правильного отражения на счетах бухгалтерского учета.

Важно: если параметр не будет указан, не произойдет автоматическое выполнение некоторых регламентных операций.

Проведение документа происходит после нажатия кнопки «Провести» либо «Провести и закрыть». На печать документ можно вывести в 2-х вариантах:

- Унифицированная форма М-11;

- Ведомость учета выдачи по форме МБ-7.

При проведении документа стоимость товарно-материальных ценностей погашается сразу и относится на счета производственных затрат, либо погашение происходит равными частями в течение всего срока эксплуатации. Для отражения начисления амортизации необходимо создание документа «Погашение стоимости материалов». Данная операция создается автоматически при закрытии месяца, либо ее можно открыть или создать через журнал, который находится в разделе «Склад».

После единовременного погашения стоимости материалов они переносятся на забалансовые счета МЦ01, МЦ02, МЦ03. В случаях, когда материальные ценности возвращаются физическим лицом, которому они переданы, возврат оформляется документом «Возвраты материалов из эксплуатации».

В случае полного износа материальных ценностей списание с забалансовых счетов или со счетов учета (если материал не полностью амортизирован) производится документом «Списание материалов из эксплуатации».

Важно: для правильного отражения себестоимости списанных материалов необходимо проводить регламентную операцию «Корректировка стоимости номенклатуры», которая автоматически производит редактирование цен, отпущенных в производство ТМЦ, с учетом заданных параметров.

Товарно-материальные ценности (ТМЦ) — это материалы, которые организации используют для хозяйственных нужд и для производства продукции. Учет материалов в 1С 8.3 Бухгалтерия ведется по видам ТМЦ на разных субсчетах, открытых к счету 10 «Материалы». Здесь подробно читайте про учет ТМЦ в 1С 8.3 с пошаговой инструкцией.

Читайте в статье:

Учет ТМЦ в 1С 8.3 делится на два основных этапа – поступление и списание. Поступление материалов в 1С 8.3 оформляют документом «Накладная на поступление товаров». Списание делают разными способами в зависимости от характера выбытия материалов. В этой статье мы расскажем, как списывать материалы в производство. Читайте далее, как в 6 шагов оформить учет материалов в 1с 8.3 Бухгалтерия.

Поступление материалов в 1С 8.3

Шаг 1. Создайте в 1С 8.3 поступление ТМЦ

Зайдите в раздел «Покупки» (1) и нажмите на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания накладной на поступление материалов.

В открывшемся окне нажмите на кнопку «Поступление» (3) и кликните на ссылку «Товары (накладная)» (4). Откроется форма накладной для заполнения.

Шаг 2. Заполните реквизиты накладной на поступление ТМЦ в 1С 8.3

В форме накладной укажите:

Шаг 3. Заполните материальную часть накладной в 1С 8.3

Нажмите кнопку «Добавить» (1) и кликните на ссылку «Показать все» (2). Откроется номенклатурный справочник.

В этом справочнике выберете материал (3), который к вам поступил. Далее укажите в накладной:

- количество (4). Укажите количество поступивших на склад материалов;

- цену из накладной (УПД) от поставщика(5);

- ставку НДС из счет-фактуры (УПД) от поставщика(6).

Накладная на поступление заполнена. Для завершения оприходования материалов нажмите кнопки «Записать» (7) и «Провести» (8).

Теперь в бухгалтерском учете 1С 8.3 появились записи по дебету счета 10 «Материал». Чтобы посмотреть проводки по созданной накладной нажмите на кнопку «ДтКт» (9).

В окне проводок видно, что материал оприходован на счет 10.01 «Сырье и материалы» (10). Также по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) отражено поступление НДС. Корреспондируют эти счета со счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

Итак, поступление материалов оформлено, теперь следующий этап – списание.

Списание материалов в 1С 8.3

Шаг 1. Оформите в 1С 8.3 требование-накладную

Для списания материалов на производственные расходы в 1С 8.3 используют требование-накладную. Чтобы создать этот документ зайдите в раздел «Производство» (1) и нажмите на ссылку «Требования-накладные» (2). Откроется окно для создания документа.

В открывшемся окне укажите:

- вашу организацию (3);

- дату отпуска материалов в производство (4);

- склад, с которого списываете материалы (5).

Установите флажок (6) напротив «Счета затрат на закладке «Материалы»». Этот флажок ставится при списании материалов в производство.

Шаг 2. Заполните материальную часть в требовании-накладной

Во вкладке «Материалы» (1) добавьте ТМЦ для списания. Для этого нажмите кнопку «Добавить» (2). Далее выберете в справочнике «Номенклатура» материал (3), который списываете в производство, и укажите его количество (4). Счет затрат (5) по умолчанию установлен 20.01 «Основное производство». При необходимости поставьте в этом поле другой счет затрат.

В поле «Номенклатурная группа» (6) выберете группу для списания материалов. В такие группы объединяют разные виды выпускаемой продукции, например «Мебель», «Окна», «Двери». В поле «Статьи затрат» (7) выберете подходящую для списания статью, например «Материальные расходы основного производства».

Для отражения в учете списания материалов в производство нажмите «Записать» (8) и «Провести» (9). Теперь в бухгалтерском учете есть записи:

Источник: vape-dealer.ru

Учет материалов в 1С

В программе 1С: Бухгалтерия операции по учету материалов осуществляются по счету 10 и его многочисленным субсчетам. Для них характерно субконто «Номенклатура», а для многих еще и «Склады» и «Партии». Соответственно и аналитика счета ведется в разрезе субконто.

При формировании новых позиций в справочнике «Номенклатура» целесообразно формировать отдельный вид «Материалы», после чего для данной номенклатурной группы провести соответствующие настройки учетной политики.

В таком случае можно будет добиться автоматизации проставления счетов учета в соответствии с существующими правилами. Счета будут подбираться на основе данных, внесенных в справочник «Номенклатура».

Поступление материалов в 1С

При получении материалов необходимо провести их отражение документом «Поступление (акты, накладные). Доступ к нему осуществляется через раздел «Покупка». Выбираемый тип документа: «Товары (накладная) или «Товары, услуги, комиссии». При выборе второго варианта работать придется во вкладке «Товары».

Если в номенклатуре была проставлена отметка «Материалы», счета учета системой заполнятся автоматически, а в противном случае их потребуется внести в ручном режиме.

После проведения документа система формирует проводки с занесением сумм в дебет счетов 10 и 19.03. Тут же можно распечатать приходный складской ордер формы М-4.

Списание материалов в производство

После того, как материалы отправлены в производство, они подлежат списанию с использованием требования-накладной. В документе заполняется закладка «Материалы», с указанием конкретных номенклатурных позиций, количества материалов и их счетам учета. Стоимость в процессе списания определяется программой самостоятельно на основе данных ранее заданной учетной политики.

Необходимо также войти в закладку «Счет затрат», где отразить счет списания материалов и его субконто.

В случаях, когда списание ведется одновременно по нескольким счетам с различной аналитикой, необходимо выбрать отметку «Счета затрат на вкладке «Материалы», после чего задать необходимые параметры процедуры списания.

Использование закладки «Материалы заказчика» необходимо только в случаях, когда на предприятии пользуются давальческими материалами.

Проводимые системой проводки демонстрируют списание по кредиту счета 10 в дебет счетов затрат, указанных для конкретной номенклатурной позиции. Возможно через документ распечатать требование-накладную М-11.

Реализация материалов

Посредством стандартного документа «Реализация (акты, накладные) может быть проведена операция по продаже материалов сторонним лицам. Вид документа на выбор определяется между «Товары (накладная)» или «Товары, услуги, комиссии» с выбором соответствующей операции вкладки.

Реализация материалов находит свое отражение по счету 91 «Прочие доходы и расходы». Выручка будет проводиться по субсчету 91.01, в то время как любые виды расходов отражаются по субсчету 91.02. При условии проставления в номенклатуре категории «Материалы», счета учета будут проставляться системой в автоматическом режиме.

Для субсчета 91.01 заполнение субконто не осуществляется, что можно заметить по пустующей графе «Счета учета». Внесение данных проводится в ручном режиме после нажатия на поле для заполнения, где необходимо выбрать соответствующую статью доходов и расходов. Если выбрать вариант «Реализация прочего имущества», можно добавить в имеющийся перечень собственный вариант.

Проведение документа формирует набор бухгалтерских проводок, отражающих процесс списания:

Дебет 91.02 Кредит 10 – списание себестоимости

Дебет 62 Кредит 91.02 – выручка

Дебет 91.02 Кредит 68.02 – отражение НДС.

Созданный документ обеспечивает возможность печати в программе набора других документов, в частности накладной на отпуск материалов форма М-15, товарную накладную, товарную или товарно-транспортную накладную, ряд других документов.

Источник: usersv81c.ru

Передача материалов в эксплуатацию в 1С 8.3: пошаговая инструкция

Российское законодательство предусматривает обеспечение сотрудников спецодеждой и спецоснасткой, требуемыми для выполнения обязанностей и личной защиты. Речь идет о малоценном имуществе, приобретаемом компанией для организации работ, оказания услуг или выполнения производственных задач, равно как и решения административных вопросов. Имущество предприятия этого типа считается материально-производственными запасами или же МПЗ.

Термин «спецодежда» используется и по отношению к корпоративной одежде, применяемой с целью укрепления духа коллектива, демонстрации бренда. Под «спецодеждой» понимают и сигнальную униформу, используемую в дорожных работах и для предупреждения водителей.

Учет материалов играет важную роль в работе предприятия. Для учета МПЗ применяют действующий синтетический 10-й счет. При необходимости открываются новые субсчета.

Списание материалов при ведении бухгалтерского учета – специфичный процесс, выполняемый строго по регламенту и определяемый типом МПЗ. Подготовка документов для списания материалов традиционно предполагает, что отпущенные позиции будут использоваться по назначению.

Соответственно списание должно сопровождаться проводками, которые выполняются для кредита по 10 счету и дебета на 20, 26, 25, 44 и других. К материалам относят сырье сырье и материалы, оформляемые на счете 10.01, полуфабрикаты, оформляемые на счет 10.02, топливо идет по – 10.03, запчасти по – 10.05, а тара по – 10.04, строительные материалы оформляются на 10.08, а прочие материалы – на 10.06. В группу входят и предметы, считаемые малоценными и быстроизнашиваемыми. В этом случае списание производится при передаче и должно учитываться в расходах равномерно, при условии, что срок службы материалов превышает один год.

Похожие правила списания действуют и для такой группы МПЗ как хозяйственные принадлежности и инвентарь. В этом случае речь идет о материальных запасах компании, используемых как средства труда в срок менее 12 месяцев или в рамках традиционного операционного цикла, длительность которого превышает один год, как в случае с инвентарем и инструментами. К этой категории относятся разнообразные приборы, устройства и инструменты со сроком службы выше одного года, однако не являющимися основными средствами. В этом случае материалы заносятся в 1С как МПЗ и должен быть выполнен особый порядок передачи сотрудникам.

Ввод материалов в 1С 8.2 и заполнение Способа отражения расходов

Заполнение закладки «Инвентарь и хозяйственные принадлежности» (Рис. 131):

- Кнопка «Добавить» ;

- В табличной части – номенклатурные позиции (инвентарь или хозяйственные принадлежности) и передаваемое количество;

- Графа Способ отражения расходов – (в случае необходимости) корреспонденция счетов из справочника Способы отражения расходов;

- Графа Физическое лицо – физическое лицо, кому передается хозяйственный инвентарь в эксплуатацию;

| ШАГ 3 |

Передача материалов в эксплуатацию в 1С 8.3

Согласно российскому законодательству предприятия обязаны обеспечивать работников спецодеждой* и спецоснасткой (ст. 219 ТК РФ) для личной защиты при выполнении трудовых обязанностей. Такое малоценное имущество, приобретаемое в целях выполнения работ, оказания услуг, осуществления производственной деятельности или для административных нужд, относится к материально-производственным запасам (МПЗ).

*Современная спецодежда включает и корпоративную спецодежду, призванную укреплять корпоративный дух внутри коллектива, а также демонстрировать бренд компании клиентам. Еще один вид спецодежды – сигнальная спецодежда, чаще всего используется дорожными рабочими, чтобы предупредить водителя.

Учет материалов занимает важное место в деятельности предприятия. Учитывают МПЗ активным синтетическим 10-м счетом, на котором, в зависимости от разновидностей материалов, открывают соответствующие субсчета.

Списание материалов в бухучете – строго регламентированный и специфичный процесс, зависящий от вида МПЗ. Обычно при оформлении документов на списание материалов предполагается, что отпущенные материалы сразу будут использованы по назначению, а значит, сопровождаются проводками, – по кредиту 10 счета и дебету 20, 25, 26, 44 и т.д. К таким материалам можно отнести сырье и материалы (счет 10.01), полуфабрикаты (счет 10.02), топливо (счет 10.03), тара (счет 10.04), запчасти (счет 10.05), строительные (счет 10.08) и прочие (счет 10.06) материалы. Но есть группа материалов – малоценные и быстроизнашивающиеся предметы, списание которых необходимо произвести в момент передачи в эксплуатацию или учитывать в расходах равномерно (если срок их службы превышает 12 месяцев).

Аналогичный порядок списания применяется и для такой группы МПЗ, как инвентарь и хозяйственные принадлежности – это часть материальных запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.). К ним относятся и различные инструменты, приборы и устройства, срок службы которых превышает 12 месяцев, но при этом по критерию стоимости они не являются основным средством. В такой ситуации их учитывают как МПЗ, и для них также предусмотрен особый порядок передачи их в эксплуатацию.

Рассмотрим шаги по списанию МПЗ с помощью программы . Первый шаг – это отражение выдачи через «Передачу материалов в эксплуатацию» в меню «Склад-Спецодежда и инвентарь».

Рис.1 Подменю «Склад» в программе «1С:Бухгалтерия»

Как уже упоминалось, наши материалы числятся на спецсчете 10.10 – «Спецодежда и спецоснастка на складе». Сформировав оборотно-сальдовую ведомость по счету, мы видим, что на балансе числятся жилеты светоотражающие – количество 10 штук и костюмы утепленные – количество 15 штук.

Рис.2 «Оборотка» по 10.10

Отразим их передачу в эксплуатацию. Для этого создадим одноименный документ, нажав «Создать» в журнале документов.

Рис.3 Создание документа

Заполним шапку документа – организацию, место нахождения материалов, склад – куда будет они переданы, и с помощью кнопки подбора добавим номенклатуру. Далее там же указываем количество и материально ответственное лицо, заполняем назначение эксплуатации. Здесь же прописываем способ гашения стоимости и отображения расходов, а также срок полезного эксплуатирования (в месяцах).

Рис.4 Заполнение документа передачи

Срок службы рассматриваемых материалов устанавливается нормами Трудового кодекса РФ. Они зависят от специальности сотрудника, климатических условий, деятельности организации. Например, куртка и брюки с утепленной подкладкой и специальными вставками в виде мембран выдаются на три года, после чего подлежат замене, а зимние сапоги выдаются раз в четыре года. Одежда без мембраны, но имеющая подкладку, меняется один раз в два года, ботинки выдают на два с половиной года.

Бесплатная консультация эксперта

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Исходя из стоимости и установленного срока эксплуатации спецодежды, учитываемой в МПЗ, ее можно условно поделить на:

- Первая группа: полезное использование менее года, в независимости от стоимости с единовременным списанием;

- Вторая группа: срок более года, не входит в состав ОС по стоимостному критерию, поэтому стоимость гасится линейным способом, отталкиваясь от срока.

Необходимо учесть это при заполнении данных о назначении использования. Так, наш светоотражающий жилет используется меньше 12 месяцев, поэтому отметим, что он списывается как первая группа.

Рис.5 Пример заполнения документа

Стоимость второй группы списывают весь срок полезного эксплуатирования равными долями, но при этом в НУ она списывается сразу, поэтому возникает временная разница.

Рис.6 Пример заполнения документа

Еще один вариант гашения, но применимый только к спецоснастке – исходя из объема продукции (работ, услуг) в равной пропорции. Он предполагает ежемесячное занесение документа «Выработки материалов».

Рис.7 Пропорциональный способ

Поле «Способ отражения расходов» отражает настройку для бухучета.

Рис.8 Окно создания «Способа отражения расходов»

Рис.9 Способы отражения расходов

Далее проводим документ и проверяем сформировавшиеся проводки – кнопка «Показать проводки и другие движения документа». Отсюда можно распечатать «Ведомость выдачи» и «Требование-накладную».

Рис.10 Заполненная «Передача материалов в производство»

Сформируются проводки по балансовым счетам 10.10 и 10.11, а также в дебет забалансовых счетов учета МЦ. При этом погашена стоимость жилета светоотражающего при передаче его в эксплуатацию (Дт. 26 Кт. 10.11).

Рис.11 Проводки документа передачи

А вот погашение стоимости спецодежды согласно способу отображения (у нас это Дт 26 Кт 10.11.1) будет лишь в налоговом учете. Следствием этого станет временная разница в данных НУ и бухучета.

Рис.12 Проводки

Временная разница будет признана в первом месяце погашения стоимости спецодежды и далее будет списана (погашена) в течение срока полезного использования спецодежды, равными долями при закрытии месяца.

Рис.13 Ведомость учета выдачи (МБ-7)

Рис.14 Требование-накладная (М-11)

Сформировав оборотно-сальдовую ведомость по счету 10.11.1 «Спецодежда в эксплуатации» мы видим, что «Жилет светоотражающий» списан при выдаче (остатка на конец месяца нет), а костюм утепленный числится за материально ответственным лицом.

Рис.15 ОСВ по счету 10.11.1

Аналогично спецодежде передается спецоснастка, инвентарь и хозпринадлежности.

Рис.16 Закладки в документе передачи

Как мы видим, это тот же документ, но заполняются другие, соответствующие материалам вкладки.

Проводки по передачи в эксплуатацию

- Кнопка «Провести» ;

- Кнопка «Результат проведения документа» .

- Необходимо заметить, что блок «Оплата поставщику за поставленные материалы» будет освещен в конце курса.

- В соответствии с условиями примера мебель поступила от поставщика на основе договора, выраженного в у.е., по договору предусмотрена предоплата.

- В связи с этим стоимость мебели, ранее сформированная по счету 10.09 «Инвентарь и хозяйственные принадлежности», изменится в соответствии с курсом оплаты, когда в базе проведем предоплату за материалы.

- Поэтому необходимо будет перепровести данный документ и суммы проводок изменятся.

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Хозяйственный инвентарь: проблемы учета и эксплуатации

Я уже писал, что организация имеет право применять с 2021 ФСБУ 6/2020 «Основные средства». В частности, это касается вопроса установления лимита стоимости основных средств. И не будет нарушением правил бухгалтерского учета, если теперь организация примет решение считать средства труда стоимостью менее 100 тыс. руб., не основными средствами, а оборотными активами. То есть точно так же, как уже шестой год установлено п. 2 ст. 257 НК РФ.

В этом случае не будет возникать разниц между отражением такого относительно недорогого имущества в регистрах бухгалтерского учета и для целей налогообложения.

И при этом хотелось бы в очередной раз обратить особое внимание, что в учете (как бухгалтерском, так и в налоговом) при начале эксплуатации списывается стоимость приобретенного актива (инструмента, инвентаря, устройства и пр.).

Сам же он никуда не девается, не меняет своей формы и предназначения, а продолжает использоваться по своему прямому назначению (в производстве работ, оказании услуг, для управленческих нужд) весь тот срок, который ему дарован свыше. Прослужить он может и в течение установленного срока полезного использования, и через неделю (хотя в паспорте белым по-русски было указано, что производитель дает гарантию бесперебойной работы в полтора года) полностью сломаться, и быть пригодным к использованию и года через два, а то и все три.

И в течение всего периода использования у организации будут возникать затраты на его эксплуатацию, обслуживание, ремонт, в случае необходимости его проведения, и т. д.

Как в свое время заметил народный комиссар путей сообщения СССР Л. М. Каганович на совещании по вопросу снижения аварийности на железных дорогах: — Нет безымянных аварий. У каждой из них есть фамилия, имя и отчество. Этим он хотел сказать, что к любой аварии приводят действия (или бездействие) какого-то конкретного человека.

Точно также в организации не должно быть безымянного инвентаря, инструмента, мебели и пр. Каждый из них в обязательном порядке должен иметь фамилию, имя и отчество, то есть закреплен за каким-то конкретным сотрудником. Тот в свое время (при идеально налаженном учете материальных ценностей, которого достичь нельзя, но к которому нужно стремиться) при его получении расписался в соответствующей ведомости (журнале выдачи, книге выдач и т. п.), обязан при первом же требовании предъявить его, и, при необходимости, внятно объяснить, куда он подевался. Также, в идеале, на этом предмете должен быть указан его инвентарный номер.

Упомянутые выше затраты на эксплуатацию, текущее обслуживание, ремонт такого инвентаря (стоимость которого равна нулю) признаются расходами, уменьшающими как финансовый результат в регистрах бухгалтерского учета (п. 7 ПБУ 10/99), так и налогооблагаемую прибыль (подп. 3 п. 1 ст. 254 НК РФ).

Минфин России в своем письме от 18.01.2021 № 03-03-06/1/2001 также указал, что при модернизации такого имущества (не являющегося амортизируемым) понесенные затраты, в отличие от ремонта, не списываются на расходы, а увеличивают его первоначальную стоимость. И если величина таких затрат превысит установленный п. 2 ст. 257 НК РФ лимит (100 тыс. руб.), то данный актив может быть после завершения сего процесса (то есть модернизации) признан уже амортизируемым имуществом.

После публикации этого письма (в том числе и на сайте) ряд коллег подвергли его уничижительной критике:

— Фарш невозможно провернуть назад. И мясо из котлет не восстановишь.

— А восстанавливать то что, какой объект? Актив восстал из пепла?

— Даже страшно представить учетную запись — обратной проводкой или сторно?

Однако, если отбросить в сторону эмоции, логика в упомянутом письме всё же есть, и ничего ей (логике) противоречащего авторы не предлагают.

Еще раз повторим, что списана стоимость объекта. Сам же он как вещь, никуда не подевался.

В рамках данной публикации не будем рассматривать иногда весьма тонкую грань между ремонтом модернизацией, да и не наша эта, по большому счету епархия. Пусть это решают господа инженеры, которые и должны будут, в случае чего, доказать проверяющим, что понесенные затраты не изменили ни предназначения, ни физических параметров отремонтированного устройства, то есть модернизацией являться никак не могут, а абсолютно верно признаны расходами на ремонт.

Также как и В. И. Чапаеву, которому не хватило воображения написать квадратный трехчлен, нам не хватает воображения (или образования), как можно модернизировать (именно модернизировать, а не отремонтировать), например, перфоратор, шкаф, или там, кофейную машину.

Но тут вспомнились кое-какие события сорокалетней давности (можно сказать, музыкой навеяло (этот анекдот напоминать не рискну), и я готов предоставить вниманию читателей вполне реальную ситуацию.

Итак, руководство организации дало указание соорудить на территории какое-то небольшое помещение (типа сарайчика) для хранения хозяйственного инвентаря. Объектом капитального строительства он не является (п. 10 ст. 1 ГСК РФ), следовательно, разработка проекта, получение разрешения на строительство, потом на ввод, а также постановка на кадастровый учет не нужны.

Выделили под это дело участок (размером три на три), сварили каркас из уголка, поставили его, обшили сайдингом, накрыли шифером (или еще чем-то), внутри настелили пол, навесили полки, поставили дверь, врезали замок, провели освещение.

Затраты составили, ну, пусть, 30 тыс. руб.

При поступлении в бухгалтерию первичных учетных документов, на основании которых определены стоимость материалов и работы, были сделаны записи:

- Дебет счета 23 Кредит счетов 10, 70, 69 и др. — 30 000 руб. — затраты на возведение объекта некапитального строительства.

Затем этот объект (сарайчик) должен быть закреплен за каким-то материально-ответственным лицом, у которого будет храниться ключ от него, и который в случае чего будет получать втыки за то, что у него внутри беспорядок (и если всё делать, как положено, то где-нибудь на стене этого сарайчика должны быть написано: — Ответственный — старший клининг-менеджер — Рахимов П. В. (или мастер Сидоров Г. К.).

После подписания акта «сдал-принял» данный объект принимается к учету, как, допустим, некапитальное помещение для хранения инструмента и инвентаря со сроком полезного использования два года (или полтора, или три).

И проводки будут:

- Дебет счета 10 Кредит счета 23 — 30 000 руб.;

- Дебет счета 26 (25, 44) Кредит счета 10 — 30 000 руб.

Сумма затрат на его возведение признана расходами периода, в котором его изготовили, оборудовали и начали использовать. Сам же объект с нулевой стоимостью никуда не делся и приносит определенную выгоду организации.

Спустя, допустим, полгода, руководство решило, что данное сооружение необходимо сделать более солидным. Например, пол забетонировать (или заасфальтировать), стены обложить кирпичом, деревянную дверь заменить на металлическую.

Начальство решило — подчиненные сделали.

Все затраты на модернизацию (думается, что в этом случае всё таки модернизацию, а не ремонт) составили 120 тыс. руб.

И проводки будут:

- Дебет счета 23 Кредит счетов 10, 70, 69 — 120 000 руб.

Затраты на модернизацию имущества увеличивают его первоначальную стоимость, и она становится равной 120 тыс. руб. (0 руб. 120 тыс. руб.).

Таким образом, стоимость данного имущества, предназначенного для использования в течение длительного периода времени (более 12 месяцев), превышает установленный законодательством минимальный лимит стоимости основных средств. И данное некапитальное сооружение из хозяйственного инвентаря должно быть переведено в состав основных средств.

То есть записи будут:

- Дебет счета 08 Кредит счета 23 — 120 000 руб.;

- Дебет счета 01 Кредит счета 08 — 120 000 руб.

Вот если бы стоимость работ была несколько меньше — тысяч 80-90, то и модернизация не изменила бы порядок отражения данного имущества в учете.

Проводки бы были:

- Дебет счета 23 Кредит счетов 10, 70, 69 — 80 000 руб.;

- Дебет счета 10 Кредит счета 23 — 80 000 руб.

И все понесенные затраты можно было бы списать на расходы:

- Дебет счета 26 (25, 44) Кредит счета 10 — 80 000 руб.

Так что мясо из фарша не восстанавливаем и сторнировочных проводок не делаем.

Источник: forum-izpp.ru