Расходы на эксплуатацию строительных машин и механизмов подразделяются на два вида: единовременные и текущие. К единовременным расходам относят: расходы на перебазирование строительных машин и механизмов (погрузка, разгрузка и транспортировка машин); на монтаж, пробный пуск и демонтаж; на возведение и разборку временных (не титульных) приспособлений, необходимых для установки строительных машин и механизмов (кроме затрат по устройству и разборке подкрановых путей под башенные краны, стоимость которых включается в выполненные объемы строительно-монтажных работ).

В большинстве случаев при эксплуатации строительных машин и механизмов используются вагончики, инвентарные дома и другие помещения контейнерного типа. На них начисляется амортизация и включается в затраты на эксплуатацию строительных машин и механизмов.

К текущим расходам относят:

- 1) оплату труда рабочих, занятых управлением и обслуживанием машин;

- 2) стоимость топлива, электроэнергии, смазочных и вспомогательных материалов;

- 3) амортизационные отчисления со стоимости строительных машин и механизмов;

- 4) арендную плату (включая лизинговые платежи) за пользование арендованными строительными машинами и механизмами в размерах, установленных договором;

- 5) затраты на техническое обслуживание и диагностирование строительных машин и механизмов;

- 6) затраты на проведение всех видов ремонтов строительных машин и механизмов, производственных приспособлений и оборудования;

- 7) при образовании ремонтного фонда, отчисления в этот фонд;

- 8) расходы по перевозке материалов и строительных конструкций в пределах стройки, включая заработную плату по погрузке, а также затраты по вывозке и ввозу грунта;

- 9) прочие затраты, связанные с эксплуатацией строительных машин и механизмов;

Единовременные расходы в отличие от текущих расходов непосредственно не связаны с производством работ, и их величина не зависит от степени выполнения производственной программы. Расходы на монтаж, демонтаж машин, на устройство и разборку временных (не титульных) сооружений предварительно учитывают на счете 23 «Вспомогательные производства», а затем после окончания работ их списывают с кредита этого счета в дебет счета 97 «Расходы будущих периодов». Расходы на перебазирование строительных машин и механизмов, на пробный пуск и другие сразу относят на счет 97 «Расходы будущих периодов». Аналитический учет единовременных затрат ведется на отдельном субсчете в ведомости № 15-С, в которой затраты группируются по видам строительных машин и механизмов. Ежемесячно доля этих затрат, определяемая по расчету, с учетом предстоящих расходов по демонтажу, разборке временных сооружений исходя из сроков работы машины на данном объекте списывается в дебет счета 25 «Общепроизводственные затраты».

17.10.12 Работа строительных машин и механизмов

Дополнительная заработная плата рабочих и отчисления в фонд социальной защиты населения, а также другие накладные расходы в состав затрат по эксплуатации машин и механизмов не включаются, а учитываются в составе накладных расходов основного производства. Большой удельный вес в составе расходов по эксплуатации строительных машин и механизмов занимают расходы по замене и ремонту сменных приспособлений и оборудования (тросы, ленты и т. п.). Для равномерного включения этих расходов в состав затрат по эксплуатации строительных машин и механизмов можно создавать резерв. На счетах бухгалтерского учета при создании резерва делают следующую запись:

Что такое раздельный метод зачета НДС | Раздельный метод | Раздельный учет

Д-т счета 25 «Общепроизводственные затраты»

К-т счета 96 «Резервы предстоящих расходов».

По мере замены и ремонта приспособлений делают следующую запись:

Д-т счета 96 «Резервы предстоящих расходов»

К-т счета 10 «Материалы».

Объектом калькулирования себестоимости работы строительных машин и механизмов является единица времени их работы (машино-смена или машино-час). Сумма фактических затрат по эксплуатации строительных машин и механизмов, учтенная на субсчете 25-1 «Расходы на эксплуатацию строительных машин и механизмов», ежемесячно списывается на затраты производства (объекты строительства) и другие счета потребителей услуг и распределяется по объектам строительства и другим счетам потребителей услуг исходя из количества машино-смен (машино-часов) работы строительных машин и механизмов на каждом объекте и фактической себестоимости машино-смены (машино-часа).

Для включения в себестоимость единицы времени работы расходы, произведенные всем парком строительной техники, целесообразно разделить на 2 группы в соответствии с классификацией машин и механизмов по эксплуатационным возможностям:

- — расходы, связанные с эксплуатацией крупных строительных машин и механизмов;

- — расходы, связанные с эксплуатацией мелких строительных машин и механизмов.

При работе крупной строительной техники диспетчером выдается сменный рапорт или путевой лист строительной машины по каждой единице, который по окончании работы подписывается механиком. В конце каждого месяца механик сдает в бухгалтерию отчет об использовании строительной техники, к которому прилагаются рапорты. В отчете указывается, сколько машино-смен отработано за месяц, в том числе на объектах строительства и при выполнении других видов работ.

На субсчете 25-1 «Расходы на эксплуатацию строительных машин и механизмов» в разрезе однородных групп в конце месяца калькулируется фактическая себестоимость одной машино-смены или машино-часа по каждой однородной группе машин, т.е. все фактические расходы по группе машин делят на общее количество машино-смен (машино-часов), отработанных в отчетном месяце данной группой строительной техники.

Исходя из количества отработанных машино-смен (машино-часов) по объектам, т.е. на основании отчета механика, и фактической себестоимости одной машино-смены (машино-часа) исчисляют затраты по эксплуатации машин и механизмов в разрезе строительных объектов и по другим направлениям оказания услуг. Для более точного распределения затрат целесообразно вводить субсчета второго порядка.

Необходимо обратить внимание на особенности формирования себестоимости машино-смены или машино-часа работы мелких строительных машин и механизмов. При определении фактической себестоимости в состав расходов по содержанию и эксплуатации мелких машин и механизмов не включают приспособления, затраты по эксплуатации которых согласно пункту 3.1 раздела 3 приложения 1 к Методическим рекомендациям N 3 учитываются в составе накладных расходов (мелкие такелажные и монтажные приспособления, кроме специальных, применяемые при производстве строительных и монтажных работ (тали, ручные лебедки, домкраты, динамометры, траверсы, кондуктора, чалочные приспособления и пр.)).

Работа мелких строительных машин и механизмов не оформляется сменными рапортами. Затраты по данному виду техники собираются не по отдельным группам машин и механизмов, а в целом по всем мелким машинам и механизмам, для чего в учете выделяется отдельная строка «Прочие машины» по счету 25 «Общепроизводственные расходы».

Для калькулирования себестоимости и включения затрат по содержанию мелких машин в себестоимость отдельных строительных объектов могут применяться различные методики:

1. Упрощенная методика: в конце месяца все расходы, связанные с эксплуатацией в отчетном месяце мелких машин и механизмов, распределяются между строительными объектами пропорционально основной заработной плате рабочих, занятых выполнением работ на этих объектах.

Применение данной методики несколько искажает учетную информацию при распределении затрат, так как если машины даже и не используются на каком-то объекте в отчетном месяце, а заработная плата рабочих достаточно высокая, то на этот объект будет отнесена сумма затрат больше, чем на другие объекты.

2. В конце месяца механик представляет в бухгалтерию отчет об использовании мелких строительных машин и механизмов в отчетном месяце. В отчете должно содержаться общее количество машино-смен, отработанных каждой однородной группой мелких строительных машин за отчетный месяц, в том числе по объектам строительства. При этом механик должен обеспечить первичный учет работы мелких машин и механизмов в течение месяца, так как данная группа техники не охватывается типовыми первичными документами по учету работы строительной техники.

Экономист ООО «Пролайт Групп» представляет в бухгалтерию плановые калькуляции, в которых по каждому виду мелких машин и механизмов рассчитана плановая себестоимость. В бухгалтерии производятся специальные калькуляционные расчеты по формированию фактических расходов по эксплуатации мелких машин и механизмов в разрезе строительных объектов.

В первую очередь определяются плановые затраты по эксплуатации мелких машин и механизмов. Затем общие фактические расходы по эксплуатации этих машин распределяются между однородными группами мелких машин пропорционально плановым затратам. Далее методика исчисления затрат и отнесения их на конкретные строительные объекты аналогична методике калькулирования себестоимости по крупным строительным машинам и механизмам.

Производственная деятельность управлений механизации в строительстве заключается в выполнении законченных комплексов механизированных работ на объектах строительства (земляные работы, забивка свай, монтажные работы и т. д.). Кроме этого, управления механизации осуществляют техническое обслуживание и ремонт строительных машин, передают в аренду машины без обслуживающего персонала, могут выполнять прочие работы вне строительной площадки — на складах, карьерах.

Управления механизации, как и строительные организации, затраты по эксплуатации строительных машин и механизмов учитывают на счете 25 по видам или группам машин и механизмов.

Ежемесячно определяется фактическая себестоимость машино-часа работы каждой группы машин.

Собранные на счете 25 фактические затраты ежемесячно распределяются между выполненными строительно-монтажными работами и оказанными услугами пропорционально отработанным каждой группой машин машшго-сменам.

Фактические затраты по содержанию машин и механизмов, сданных в аренду, а также машин и механизмов, используемых строительными организациями на прочих работах (на складах, карьерах), списываются на счет 90 «Доходы и расходы по текущей деятельности».

Источник: studwood.net

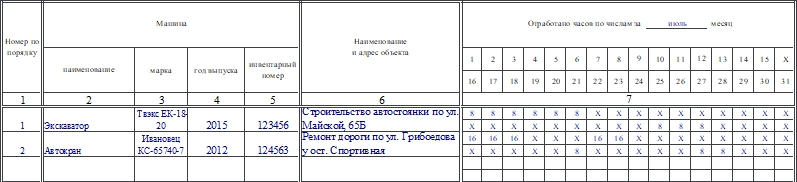

Форма ЭСМ-6. Журнал учета работы строительных машин (механизмов)

Журнал учета работы строительных машин применяют компании, чья деятельность связана с эксплуатацией автотранспортных средств, строительных машин и механизмов. Журнал используют как организации-заказчики техники (получающие транспорт по договору), так и организации, имеющие строительную технику на балансе. Как заполнять документ, разберемся в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Функции журнала

По записям в журнале можно выяснить, какие машины на каких строительных объектах работали и какое количество времени. На основании этого документа работникам, трудящимся на строительных машинах, начисляют заработную плату. Таким образом, функции журнала — учитывать показатели работы транспорта.

О форме ЭСМ-6

Бланк был создан и введен в работу постановлением Госкомстата от 28 ноября 1997 года №78. До конца 2012 года эта унифицированная форма, как и остальные, была обязательной к применению. В начала 2013 года ситуация изменилась — формы стали рекомендованными, по информации Минфина России №ПЗ-10/2012. Организации могут работать с бланками, которые они составили самостоятельно в целях удобства, а могут использовать унифицированные. Любой свой выбор надо зафиксировать в учетной политике компании.

Унифицированные формы по-прежнему широко применяются, поскольку они имеют все необходимые графы и привычны сотрудникам проверяющих ведомств.

Важно! При выборе собственных форм надо помнить, что они должны включать в себя ряд обязательных реквизитов. Их всего 7, и перечислены они в ФЗ №402 от 6 декабря 2011 года (п. 2 ст. 9).

Заполняем ЭСМ-6

Журнал заполняет прораб или другой уполномоченный на это сотрудник. Записи можно вносить вручную либо на компьютере с последующей распечаткой.

Журнал состоит из титульного листа, четных страниц и нечетных. На титульном листе указывают наименование организации, код ОКПО, период, за который заполняется журнал.

Четные листы

В таблицу нужно внести такие сведения:

- Порядковый номер записи. Для каждого объекта нужно выделять только одну строку.

- Наименование транспортного средства. Это могут быть краны, бетононасосы, катки, экскаваторы, бульдозеры и т.д.

- Марку.

- Год выпуска.

- Инвентарный номер.

- Наименование и адрес объекта, на котором проводят строительные работы.

- Сколько часов машина отработала каждый день месяца. В клетку, соответствующую числу месяца, нужно вписать количество отработанных часов.

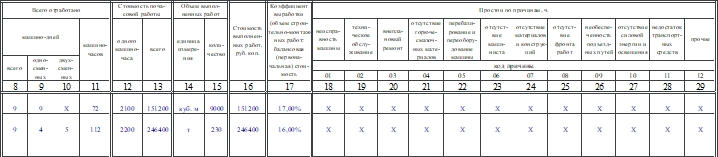

Нечетные листы

На данной странице отмечают:

- Сколько односменных и двусменных машино-дней было отработано за месяц.

- Сколько машино-часов получилось за месяц.

- Стоимость одного машино-часа и всех отработанных часов.

- Объем выполненных работ. Указывают единицы измерения и количество.

- Стоимость выполненных работ.

- Коэффициент выработки. Вычисляется путем нахождения частного от объема строительно-монтажных работ и балансовой стоимости строительной машины.

- Информацию о простоях, их причинах и времени. В клетке, соответствующей причине простоя, отмечают количество часов простоя.

Документ составляют в одном экземпляре. После того как журнал будет полностью заполнен, его необходимо оставить на хранение в бухгалтерии в течение 5 лет.

Если были выявлены фактические ошибки, например, неверно указаны суммы, количество отработанных часов и т.п., то для исправления применяют стандартный алгоритм. Прораб или другой ответственный за заполнение сотрудник должен зачеркнуть неверные сведения, в свободном месте рядом подписать верные, на полях или внизу листа поставить отметку «Исправленному верить», дату и подпись.

Источник: assistentus.ru

Учет механизмов в строительстве

Ф- порядок учета затрат по содержанию и эксплуатации строительных машин и механизмов [c.50]

Учет затрат по содержанию и эксплуатации строительных машин и механизмов. В строительстве широко применяют различные строительные машины и механизмы, способные заменить или облегчить труд рабочих, значительно поднять производительность их труда. [c.427]

Строительным предприятиям в качестве типовой рекомендуется группировка затрат на производство по следующим статьям расходов Материалы Расходы на оплату труда рабочих Расходы по содержанию и эксплуатации строительных машин и механизмов Накладные расходы . [c.84]

В статью -Материалы включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов. Указанные затраты определяются по стоимости приобретения этих ресурсов, расходов на доставку их до приобъектного склада и заготовительно-склад-ских расходов, включая затраты на комплектацию материалов, осуществляемую посредническими фирмами. По статье Материалы не отражаются затраты на материалы, запасные части, энергию и смазочные материалы, предназначенные для содержания и эксплуатации строительных машин и механизмов затраты на материалы для подсобных производств, обслуживающих хозяйств а также затраты на материалы, расходуемые на административно-хозяйственные и другие нужды строительства, предусматриваемые в составе накладных расходов. [c.85]

По статье «Материалы» в строительстве не отражаются затраты на материалы, запасные части, энергию и смазочные материалы, предназначенные для содержания и эксплуатации строительных машин и механизмов, затраты на материалы, используемые в подсобных производствах, обслуживающих и прочих хозяйствах, а также на материалы, расходуемые на административно-хозяйственные и другие нужды строительства, предусматриваемые в составе накладных расходов. При этом заготовительно-складские расходы при ведении счета «Заготовление и приобретение материалов» списываются на этот счет. [c.49]

Затраты по эксплуатации строительных машин и механизмов, относящиеся к накладным расходам (начисления на заработную плату рабочих, занятых на управлении и обслуживании машин и механизмов, дополнительная заработная плата, коммунальные расходы и др.), в издержки по содержанию и эксплуатации машин и механизмов не включаются и по счету № 28 Эксплуатация строительных машин не учитываются. Эти затраты относятся на счет № 27 Накладные расходы , откуда списываются на себестоимость строительных и монтажных работ. [c.188]

В соответствии с Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ [1], в отличие от других сфер материального производства, к прямым затратам в строительстве относятся материалы, расходы на оплату труда рабочих, расходы по содержанию и эксплуатации строительных машин и механизмов. [c.57]

Затраты по статье Расходы по содержанию и эксплуатации строительных машин и механизмов рассчитываются исходя из проектной потребности времени их работы (в том числе определенной и по проекту организации строительства) в машино-сме-нах (машино-часах) и плановых калькуляций стоимости маши-но-смен (машино-часов). Затраты по статье Накладные расходы определяются на основе смет этих расходов на планируемый период в размерах, определяемых по принятой в строительной организации методике их распределения по объектам. [c.397]

Материальные затраты включают стоимость израсходованных при выполнении строительно-монтажных работ материалов, конструкций и деталей, топлива, электроэнергии, пара и воды, израсходованные для прогрева бетона, замораживания грунта, электросварки элементов железобетона и других работ непосредственно в процессе строительства и монтажа. Материалы и энергия, используемые строительными машинами при работе на строительстве временных зданий и сооружений и на изготовление продукции в подсобных производствах, относятся соответственно на расходы по содержанию и эксплуатации строительных машин и механизмов, на стоимость некапитальных работ и на себестоимость продукции подсобных производств. По статье Материалы учитываются результаты деятельности управлений производственно-технологической комплектации или отделов, складов, оплата услуг брокеров и т.п. Из затрат на материалы, отражаемых в себестоимости строительных работ, исключается стоимость возвратных отходов (более подробно вопрос изложен в гл. 11). [c.334]

Группа налогов и отчислений предназначена для формирования дорожных фондов. Они имеют целевой характер и предназначены для финансирования содержания, ремонта, строительства и реконструкции автомобильных дорог общего пользования, строительства и реконструкции объектов дорожного сервиса, предприятий по производству дорожно-строительных материалов и конструкций, машин и механизмов, приобретения оборудования, проведения научно-технических разработок общеотраслевого характера, затрат на управление дорожным хозяйством. Средства дорожных фондов образуются за счет налогов на топливо, приобретение автотранспортных средств, транзитного, а также отчислений средств пользователями автодорог и отчислений от доходов по эксплуатации автотранспорта. В местные дорожные фонды направляются 80% суммы отчислений, вносимых пользователями автодорог, а в республиканский — все остальные налоги и отчисления. [c.214]

При современной технологии строительного производства обязательными составляющими производственного процесса являются строительные машины и механизмы, транспортные и по-грузо-разгрузочные машины. Разработка новой технологии производства любого вида работ или отдельного процесса основана на применении существующих или создании новых машин с заданными им рабочими функциями.

В связи с этим в состав себестоимости строительно-монтажных работ по сравниваемым вариантам технологии входят не только заработная плата рабочих, но и стоимость эксплуатации строительных машин, а также накладные расходы, зависящие от трудоемкости работ, фонда заработной платы и организации строительного производства. Таким образом, материальное Содержание технологии сооружения объекта представлено в объемах выполняемых на строительной площадке работ, а стоимость технологии отражена в смете на сооружаемый объект через соответствующие единичные расценки или прейскурантные цены и накладные расходы.

На взаимосвязь современной технологии и рабочих машин, совершающих определенные рабочие функции при изготовлении продукции, указывают и другие авторы работ, посвященных экономической эффективности механизации. Академик А. И. Целиков писал Новые идеи рождают одновременно и технологию и ма-. шины. Только в такой совокупности эти идеи могут быть и сформулированы и реализованы,.только в комплексном подходе — гарантия успеха. Как бы хорош ни был технологический процесс, он ничего не даст реально полезного, пока не будут созданы машины для его осуществления [108]. Например, электроконтактная сварка труб является совершенно иной технологией по сравнению с технологией сварки труб под флюсом или электродуговой сваркой. Экономический эффект от применения электроконтактной сварки определяют путем сравнения с другой технологией по показателям производительности, затратам труда, стоимости эксплуатации машин и механизмов и расхода материалов на единицу продукции — на один стык или на 1 км трубопровода. [c.74]

Источник: economy-ru.info

Тема 3.Учет расходов по строительным машинам и механизмам

3.1.Задачи учета расходов по эксплуатации строительных машин и механизмов

Задачи учета расходов по эксплуатации строительных машин и механизмов

контроль за рациональным использованием парка строительных машин и механизмов и выполнением ими норм выработки

своевременное получение информации о времени работы и простое машин с указанием причин и виновников простоя

полное и своевременное отражение фактических затрат на эксплуатацию строительных машин и механизмов

соблюдение режима экономии в расходовании материальных и денежных ресурсов

обеспечение данными, необходимыми для составления отчетности

Схема 7. Задачи учета расходовпо эксплуатации строительных машин и механизмов в строительстве

Для правильной организации бухгалтерского учета и контроля за эксплуатацией строительных машин и механизмов необходимо:

разработать и в установленном порядке утвердить технически обоснованные нормы расхода топлива и смазочных материалов, электроэнергии, эксплуатационных и вспомогательных материалов; планово-расчетные цены на материалы, топливо и другие нормативы;

разработать и утвердить номенклатуру и коды строящихся объектов и комплексов работ, управлений, участков, бригад, марок машин и т. д.;

обеспечить своевременное оформление соответствующими первичными документами затрат на эксплуатацию строительных машин и механизмов и производство строительно-монтажных работ;

разработать и утвердить в установленном порядке планово-расчетные цены на единицу работы строительных машин и механизмов (машино-смена, машино-час, кубические метры разработки грунта, забивки свай и т. д.).

3.2.Классификация строительных машин и механизмов

Сразвитием научно-технического прогресса, ростом потребности общества в строительной продукции и ускорением процесса строительства в строительном производстве используется значительное количество средств механизации, в том числе строительных машин и механизмов. При организации и постановке бухгалтерского учета важно учитывать различные подходы, которые связаны с классификацией средств механизации. Строительные машины и механизмы, как правило, относятся к категории основных средств, в том числе и строительный механизированный инструмент, который считается основным средством независимо от его стоимости. Однако некоторые единицы строительной техники могут не соответствовать вышеназванным критериям отнесения имущества к основным средствам и, следовательно, будут учитываться в качестве средств в обороте. Отнесение строительной техники в состав основных средств или средств в обороте обуславливает ведение отдельного учета затрат по строительным машинам и механизмам организации.

Для организации оперативного и бухгалтерского учета, принятия управленческих решений, а также с целью повышения достоверности и полноты учетной информации и степени эффективности контроля за эксплуатацией строительных машин и механизмов, принадлежащих строительной организации, целесообразно классифицируют строительную технику следующим образом (схема 8).

В настоящее время применяются различные формы эксплуатации строительных машин и механизмов. В большинстве строительных объединений, концернов, трестов и т.д. строительная техника централизована в специализированных структурных единицах – управлениях механизации. При централизации строительных машин и механизмов управления механизации осуществляют следующее:

выполняют строительно-монтажные работы по заказам подрядных организаций на условиях субподряда, расчеты за которые производятся по договорной (сметной) стоимости законченных комплексов работ;

предоставляют механизмы подрядной организации с обслуживающим персоналом, в этом случае расчеты производятся исходя из стоимости машино-часа и времени, отработанного строительной техникой;

передают подрядным организациям строительную технику без обслуживающего персонала на условиях аренды с оплатой согласно договору аренды.

Источник: studfile.net