Задачей любого предприятия является получение максимально возможного уровня доходов с минимальными затратами. Управляя компанией, крайне важно избежать использования лишних финансовых ресурсов во время производства товаров или оказания услуг, чтобы не увеличивать расходы. Однако и перебоев с поставками и недостач быть не должно. Необходимо соблюдать баланс.

Для этого следует тщательно контролировать количество материалов, которыми фирма располагает сейчас. Чтобы достичь этой цели, необходимо проводить качественный учет наличия и движения материально-производственных запасов в организации. Чаще всего эти операции осуществляются квалифицированными сотрудниками. Правильный мониторинг дает возможность оптимизировать работу компании и увеличить получаемую прибыль. В этой статье пойдет речь о том, что это такое, какие разновидности бывают и как нужно проводить подсчеты, чтобы избежать возможных ошибок.

«Бухгалтерский и налоговый учет в Строительстве» Пробный урок курса

Понятие

Прежде чем описывать процедуры и приводить спецификацию, необходимо выяснить, с чем имеем дело. В научных источниках и документах часто используется аббревиатура МПЗ.

Если говорить кратко, бухгалтерский учет материально-производственных запасов на предприятии – это совокупность всех активов фирмы, используемых в качестве сырья или материалов в процессе выпуска товаров или услуг, специально под реализацию. К примеру, ингредиенты, из которых готовятся блюда в кафе. Кроме того, в этот список входит средства, что задействованы в менеджменте. Если они приобретаются для дальнейшего сбыта, то их также необходимо включить в этот перечень. Важно отметить, что их полная стоимость входит в конечную цену продукции на рынке.

Какие существуют задачи и особенности

Что такое первичный учет поступления и выбытия МПЗ на предприятии – это способ достичь нескольких основных целей. Среди них:

- мониторинг сохранности материальных ценностей в соответствующем состоянии на всех стадиях процесса;

- четкое и своевременное ведение документации по количеству расходов на каждом этапе производства товаров, расчет себестоимости, а также фиксирование оставшихся после всех циклов ресурсов;

- обнаружение незадействованных активов и последующая их реализация;

- бесперебойное выполнение договоренностей с поставщиками, контроль материалов, которые находятся в пути.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Учет материалов в строительстве. Вебинар для бухгалтеров

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Классификация бухучетов МПЗ согласно ПБУ

Положения по бухгалтерскому учету – это нормативный акт, который регламентирует состав запасов. Документ утвержден Министерством финансов Российской Федерации. По информации, которая содержится в нем, ценности делятся на следующие категории:

- сырье, задействованное при изготовлении;

- вспомогательные ресурсы;

- приобретаемые полуфабрикаты;

- источники энергии, возвратные отходы;

- упаковка, а также комплектующие;

- хозяйственный инвентарь, который применяется в работе.

Стоит упомянуть и то, что может считаться единицей учета материалов производственных запасов. Прежде всего, используется код в номенклатуре. Однако выступать может партия или группа. Главное, чтобы при этом обеспечивалось предоставление полного объема информации и возможностей для осуществления контроля.

В бухгалтерских документах

Чтобы четко и качественно осуществлять операции, используются синтетические счета. Среди них:

- «Материалы» – применяется для обобщения данных о движении топлива, комплектующих, задействованного сырья, упаковки и других активов. В документации указывается фактическая стоимость. В некоторых случаях – учетные цены. Делится на 11 субсчетов.

- «Животные на выращивании и откорме» – перечень зверей, птиц, пчелиных семейств, которые участвуют в коммерческой деятельности организации. Вносится вся информация о молодняке, взрослых особях, которых откармливают, а также стадах, предназначенных для сбыта.

- «Заготовление и приобретение материальных ценностей» – это совокупность сведений о покупке запасов, которые задействованы в изготовительных циклах.

- «Отклонение в стоимости» – в нем отображены все данные о разнице в цене активов, которые были приняты в предприятие. Указывается их фактическая себестоимость.

- «Товары» – здесь описана ситуация по наличию и движению продуктов, которые были куплены для дальнейшей перепродажи.

- «Готовая продукция».

Кроме синтетических счетов, в учете движения МПЗ применяется также забалансовые. К ним относятся:

- «Материалы, принятые в переработку» – здесь ведется мониторинг давальческого сырья, которое не оплачивается фирмой-производителем.

- «Товарно-материальные ценности, принятые на ответственное хранение». Сюда заносятся активы, которые содержатся на складах по определенным причинам. К примеру, если заказчик получил от поставщика неоплаченные ресурсы, которые запрещено по условиям контракта вводить в эксплуатацию до полного расчета.

- «Товары, принятые на комиссию». Учитываются условия заключенного договора.

Первичная документация

Бумаги, которые используются при учете МПЗ на складе и в бухгалтерии, являются типовыми.

Когда активы поступают в распоряжении предприятия, для их оформления применяется приходный ордер по форме М-4, а также акт о приемке (по М-7). Первый заключается по прибытии от поставщика. В обязанности заведующего складским помещением входит проверка соответствия их фактического количества официально заявленному.

Второй выписывается в случае обнаружения расхождений, а также при работе с неотфактурованными поставками. Этот документ составляется специальной комиссией, при этом в обязательном порядке должен присутствовать представитель отправляющей компании или незаинтересованной стороны. Оформляется бумага в двух образцах.

Первый отправляется в бухгалтерию и используется как повод для внесения суммы на счета. Другой поступает маркетологам. На его основании поставщику будут составляться рекламации.

Если материалы перевозились автомобилями, первичной документацией выступает товарно-транспортная накладная. Она выписывается в 4 экземплярах. Первый из них используется для списания активов у фирмы-отправителя. Второй применяется для того, чтобы получатель мог оприходовать их. Еще один нужен для расчетов с компанией-перевозчиком.

Последний служит приложением к маршрутному листу.

Существует ряд нормативных актов, по которым оформляют расходы на нужды производства. Среди них:

- Лимитно-заборная карта – выдается отделом маркетинга, используется при систематических поставках.

- Требование на отпуск материалов – дается в случае однократной операции.

- Накладная. При передаче ресурсов сторонним организациям она выдается на основании заключенных контрактов.

Стоит отметить, что компании вправе разрабатывать собственные формы и сокращать их количество путем объединения.

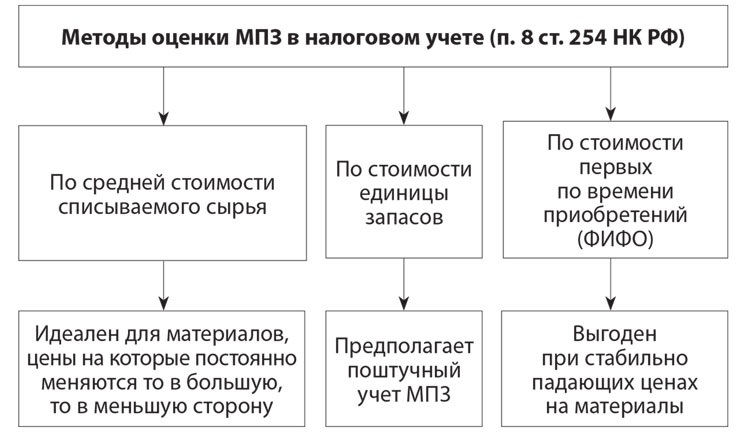

Оценка производственных запасов

Для лучшего понимания вопроса можно воспользоваться приведенным примером учета МПЗ. В таблице приведены расчеты по методу ФИФО.

Источник: www.cleverence.ru

Учет материально-производственных запасов (МПЗ)

Бухгалтерский учет материально-производственных запасов регулируется следующими документами:

– Федеральный закон от 6 декабря 2011 г. № 402-ФЗ « О бухгалтерском учете » ;

– Положение по бухгалтерскому учету « Учет материально-производственных запасов » ПБУ 5/01, утвержденное Приказом Минфина России от 9 июня 2001 г. № 44н,

– Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина России от 28 декабря 2001 г. № 119н.

В этом разделе вы найдете материалы, посвященные организации учета МПЗ, способам их оценки и документообороту.

Материалы

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить передачу спецодежды и инвентаря от одного сотрудника другому?

С 2021 года для организаций действует новый Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утв. приказом Минфина от 15.11.2019 № 180н. Отвечаем на наиболее частые вопросы, которые возникают у бухгалтеров при применении нового стандарта.

Как в «1С:Бухгалтерии 8» (ред. 3.0) сформировать отчет по статьям затрат при списании малоценного оборудования и запасов?

В связи с введением в действие с 1 января 2021 года ФСБУ 5/2019, спецодежда (спецоснастка) со сроком эксплуатации более 12 месяцев больше не признается запасами. Поскольку ее стоимость меньше стоимостного лимита, установленного организацией для учета основных средств в соответствии с ПБУ 6/01, она также не может учитываться в составе основных средств. Как учитывать такую спецодежду (спецоснастку) в 2021 году в бухгалтерском и налоговом учете? Организация применяет общую систему налогообложения.

Новости

Минфин уточнил правила применения норм естественной убыли при определении базы по налогу на прибыль.

Минфин разъяснил, как определить стоимость приобретенных материально-производственных затрат (МПЗ) в целях учета расходов по налогу на прибыль.

Минтруд уточнил, обязаны ли работодатели обеспечивать офисных работников, работающих за компьютерами и с документацией, средствами гигиены для рук и для обработки офисной техники. В письме от 01.04.2022 № 15-1/ООГ-722 сообщается, что данная обязанность в ТК РФ отсутствует.

Эксперты Роструда разъяснили, насколько работодатель может продлить сроки носки дежурных средств индивидуальной защиты (жилет, обувь, очки, костюмы), если они используются в среднем 1 раз в месяц для посещений производственных объектов с целью ознакомления.

Минфин разъяснил, как в бухгалтерском учете отразить непредвиденные производственные расходы из-за простоя.

Минфин разъяснил, как вести бухгалтерский учет активов, которые имеют признаки ОС и стоимость ниже лимита, установленного организацией.

Минфин разъяснил, как учитывать премии и льготы, предоставленные организации при покупке запасов.

Источник: buh.ru

Методические указания по материально-производственным запасам

С введением ФСБУ 5/2019 «Запасы» утратили силу ПБУ 5/01 и Методические указания по бухучёту МПЗ. Кроме того, Минфин России утвердил Федеральный стандарт бухучёта ФСБУ 26/2020 и ФСБУ6/2020, обязательный к применению с 1 января 2022 года, но добровольно его можно применять и в 2021 году. Подробно об этом рассказала наш эксперт Татьяна Чапаева.

Какие указания утратили силу с введением ФСБУ 5/2018

ФСБУ 5/2019 заменяет ПБУ 5/01. Также с 1 января 2021 года утратили силу:

- Методические указания по бухгалтерскому учёту материально-производственных запасов, утверждённые Приказом Минфина России от 28.12.2001 № 119н;

- Методические указания по бухгалтерскому учёту специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утверждённые Приказом Минфина России от 26.12.2002 № 135н.

Переход на ФСБУ 5/2019

Согласно п. 47 ФСБУ 5/2019 последствия изменения учётной политики в связи с началом применения данного стандарта можно отразить по выбору организации:

- ретроспективно (как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни);

- перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта, без изменения сформированных ранее данных бухгалтерского учёта).

Выбранный способ отражения последствий организация должна раскрыть в своей первой бухгалтерской (финансовой) отчётности, составленной с применением ФСБУ 5/2019. Таким образом, если организация не применяла данный Стандарт досрочно, первой отчётностью, составленной с учётом нового Стандарта, будет бухгалтерская отчётность за 2021 год.

В Письме Минфина России от 12.03.2021 № 07-01-09/17431 разъяснено, что в случае, когда организация принимает решение отражать последствия изменения учётной политики в связи с началом применения ФСБУ 5/2019 перспективно, требования к формированию в бухгалтерском учёте информации о запасах организации (в том числе о специальной одежде, специальной оснастке), установленные этим Федеральным стандартом, применяются только в отношении фактов хозяйственной жизни, имевших место после начала применения Стандарта, без изменения сформированных ранее данных бухгалтерского учёта.

Из ПБУ 1/2008 следует, что в отношении объектов, которые до 1 января 2021 года были отпущены в производство, но согласно правилам, действовавшим до начала применения ФСБУ 5/2019, отражались в бухгалтерском учёте организации в составе запасов, допустимо использовать способы ведения бухгалтерского учёта (в том числе способы погашения стоимости), избранные организацией до начала применения ФСБУ 5/2019.

Что относится к запасам

Запасами для целей бухгалтерского учёта считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо используемые в течение периода не более 12 месяцев.

Запасами являются, например (п. 3 ФСБУ 5/2019):

- сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, если они используются в течение периода не более 12 месяцев; , предназначенная для продажи;

- товары для перепродажи;

- готовая продукция, товары, переданные покупателям до момента признания выручки от их продажи; , включая затраты на выполнение работ, оказание услуг до момента признания выручки;

- полуфабрикаты собственного производства, если ведётся их обособленный учёт;

- объекты недвижимого имущества для продажи (перепродажи);

- объекты интеллектуальной собственности для продажи (перепродажи).

К запасам не относятся сырьё, материалы, комплектующие, запчасти и другие аналогичные объекты, предназначенные для создания, улучшения, восстановления внеоборотных активов (подп. «а» п. 3 ФСБУ 5/2019).

Минфин России допускает возможность учёта малоценных ОС в составе запасов (Письмо от 02.03.2021 № 07-01-09/14384).

В выпуске «Бухгалтер LIVE» наш эксперт рассказал о возможностях сближения бухгалтерского и налогового учёта основных средств, заложенных в ФСБУ 6/2020.

Кто может не применять ФСБУ5/2019

ФСБУ 5/2019 может не использоваться микропредприятием, за исключением микропредприятия, которое не вправе применять упрощённые способы ведения бухгалтерского учёта, включая упрощённую бухгалтерскую (финансовую) отчётность. В этом случае затраты, которые должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены.

Также организация может принять решение не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд. В данном случае затраты, которые должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены.

Если вы решили не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд, отразите такое решение в учётной политике (п. 2 ФСБУ 5/2019, п. 7 ПБУ 1/2008).

Что меняется в учёте запасов при применении ФСБУ 5/2019

- Организации, которые вправе применять упрощённые способы бухгалтерского учёта, не являющиеся микропредприятиями, обязаны признавать в учёте запасы, так как не освобождены от применения ФСБУ 5/2019 (п. 2 ФСБУ 5/2019).

- Запасы, предназначенные для управленческих нужд, можно не признавать в качестве актива, а затраты на их приобретение включать в расходы периода, в котором они были понесены (п. 2 ФСБУ 5/2019).

- Малоценные ОС не относятся к запасам, так как предназначены для использования в течение длительного времени (свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев), то есть не соответствуют критериям п. 3 ФСБУ 5/2019. В то же время Минфин России допускает возможность учесть такие активы в составе запасов (Письмо от 02.03.2021 № 07-01-09/14384).

- Незавершённое производство (НЗП) относится к запасам (подп. «е» п. 3 ФСБУ 5/2019).

- Включение в фактическую себестоимость запасов величины оценочного обязательства, признанного в связи с приобретением (созданием) запасов, предусмотрено подп. «г» п. 11 ФСБУ 5/2019.

- Включение в фактическую себестоимость запасов процентов по заёмным средствам предусмотрено для запасов, признаваемых инвестиционным активом (подп. «д» п. 11 ФСБУ 5/2019).

- Оценка запасов, приобретённых на условиях длительной отсрочки (рассрочки), если в договоре проценты по коммерческому кредиту не выделены ‒ запасы оцениваются исходя из суммы денежных средств, которую вы уплатили бы продавцу без отсрочки (рассрочки) (п. 13 ФСБУ 5/2019). Разница между этой оценкой и номинальной стоимостью, подлежащей уплате продавцу, учитывается аналогично расходам по займу.

- Оценка продукции сельского, лесного и рыбного хозяйства, а также товаров, которыми вы торгуете на организованных торгах, допускается по справедливой стоимости (п. 19 ФСБУ 5/2019).

- Оценка НЗП и полуфабрикатов собственного изготовления:

1) Не предусмотрен способ оценки по стоимости сырья, материалов и полуфабрикатов (п. п. 9, 27 ФСБУ 5/2019).

2) Управленческие (общехозяйственные) расходы, как правило, не включаются в фактическую себестоимость НЗП, а списываются в себестоимость продаж текущего периода, так как они не связаны непосредственно с производством продукции, выполнением работ, оказанием услуг (подп. «г» п. 26 ФСБУ 5/2019). Такие затраты не относят к косвенным затратам, включаемым в фактическую себестоимость НЗП. Под косвенными затратами, как правило, понимают только общепроизводственные затраты, так как они непосредственно связаны с производством, но не могут быть прямо отнесены на производство конкретного вида продукции (работ, услуг).

- Последующая оценка (создание резерва под обесценение):

- Величина резерва определяется как превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019).

- Создание резерва по отдельным видам запасов ‒ резерв не создаётся:

- по запасам, оцениваемым по справедливой стоимости;

- по товарам, оцениваемым по продажной стоимости (п. 28 ФСБУ 5/2019).

Как оценивать запасы, приобретённые за плату, в бухгалтерском учёте

При признании в бухгалтерском учёте запасы оцениваются по фактической себестоимости (п. 9 ФСБУ 5/2019).

При приобретении сырья, материалов, товаров и иных запасов их фактическая себестоимость формируется исходя из всех затрат на приобретение, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

При приобретении за плату затратами, включаемыми в фактическую себестоимость запасов, в частности, считаются (п. п. 11, 12 ФСБУ 5/2019):

- суммы, уплачиваемые продавцу с учётом всех скидок и накидок (без учёта НДС);

- затраты на заготовку и доставку запасов до места их потребления (продажи, использования);

- затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях (на доработку, сортировку, фасовку, улучшение технических характеристик).

Затраты на хранение в общем случае не включаются в фактическую себестоимость. Исключение ‒ это ситуации, когда хранение является частью процесса подготовки запасов к потреблению (продаже, использованию) или вызвано условиями приобретения (подп. «в» п. 18 ФСБУ 5/2019). Например, в фактическую себестоимость надо включать таможенные сборы за хранение на складе временного хранения или плату за хранение при приобретении запасов по двойному складскому свидетельству.

При приобретении запасов с отсрочкой (рассрочкой) платежа на период более 12 месяцев (если меньший срок вы не установили в учётной политике) затратами на приобретение признаётся сумма денежных средств (без НДС), которую вы уплатили бы продавцу без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущих платежей при отсрочке (рассрочке) (без НДС) учитывайте аналогично процентам по заёмному обязательству (п. 13 ФСБУ 5/2019).

При приобретении запасов по договорам, предусматривающим оплату неденежными средствами (например, по договору мены), величину затрат, оплаченных неденежными средствами, определяют исходя из (п. 14 ФСБУ 5/2019):

-

передаваемого имущества, имущественных прав, работ, услуг;

- справедливой стоимости полученных запасов, если справедливую стоимость передаваемых активов (работ, услуг) определить невозможно;

- балансовой стоимости передаваемых активов (фактических затрат, понесённых на выполнение работ, оказание услуг) ‒ при невозможности определения справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг, приобретаемых запасов.

Фактическая себестоимость товаров может определяться без учёта затрат по заготовке и доставке до склада организации (п. 21 ФСБУ 5/2019).

Ранее о новых ФСБУ рассказывала наш эксперт Алёна Фомина.

Оценка запасов на отчётную дату

Запасы оцениваются на отчётную дату по правилам, установленным п. 28 ‒ 35 ФСБУ 5/2019.

Запасы коммерческой организации, а также используемые в приносящей доход деятельности запасы некоммерческой организации оцениваются на отчётную дату по наименьшей из следующих величин:

- по фактической себестоимости запасов;

- по чистой стоимости продажи запасов.

Чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по которой организация может продать запасы в том виде, в котором, как правило, продаёт их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи. В случае если установление указанной величины является затруднительным, за чистую стоимость продажи запасов, отличных от готовой продукции, товаров, принимается цена, по которой возможно приобрести аналогичные запасы по состоянию на отчётную дату.

Для целей ведения бухгалтерского учёта превышение фактической себестоимости запасов над их чистой стоимостью продажи считается обесценением запасов. Величина обесценения признаётся расходом периода, в котором создан (увеличен) резерв под их обесценение. В Письме Минфина России от 11.02.2021 № 07-01-09/8933 уточнено, что по ФСБУ 5/2019 обязанность организации проверять запасы на обесценение не зависит от периода, за который составляется бухгалтерская (финансовая) отчётность этой организации.

Запасы некоммерческой организации, используемые в целях, ради которых она создана, оцениваются на отчётную дату по фактической себестоимости.

Организация, принявшая решение оценивать запасы, указанные в п. 19 ФСБУ 5/2019 (продукция сельского, лесного и рыбного хозяйства собственного производства, а также товары, продаваемые на организованных торгах), по справедливой стоимости, на отчётную дату оценивает эти запасы также по справедливой стоимости.

В организации, осуществляющей розничную торговлю и оценивающей приобретённые товары по продажной стоимости с отдельным учётом наценок, товары представляются в бухгалтерском балансе за вычетом наценок. Разница между стоимостью товаров, определяемой по данному правилу, и фактической себестоимостью этих товаров относится на уменьшение (увеличение) суммы расходов, признаваемых в соответствии с подп. «а» п. 43 ФСБУ 5/2019, в отчётном периоде, в котором указанная разница выявлена.

Важно! ФСБУ 5/2019 вправе не применять микропредприятия, которые могут вести упрощённый бухучёт. Затраты в виде стоимости запасов они учитывают в текущих расходах. Исключение ‒ микропредприятия, которые не вправе применять упрощённые способы бухучёта (п. 2 ФСБУ 5/2019).

Вопрос

Допускает ли ФСБУ 5/2019 учёт МПЗ по учётным ценам?

Ответ

Да, допускает. Для снижения трудоёмкости учёта материалов часто применяют учётные цены, а отклонения фактической себестоимости от учётных цен отражают обособленно. Учётная цена ‒ это цена, отличная от фактической себестоимости, по которой МПЗ отражаются в бухгалтерском учёте. Она используется для снижения трудоёмкости учётного процесса. В качестве учётных цен применяют:

- цену договора;

- фактическую себестоимость МПЗ предыдущего месяца или отчётного периода (например, отчётного года);

- планово-расчётную цену;

- среднюю цену укрупнённой группы МПЗ.

При применении учётных цен возникает необходимость рассчитывать величину отклонений фактической себестоимости от учётной цены и вести учёт этих отклонений. Какую именно учётную цену применять, решает организация. Принятое решение она закрепляет в учётной политике.

Заключение

ФСБУ 5/2019, применение которого стало обязательным при составлении бухгалтерской отчётности за 2021 год, определяет требования к формированию в бухгалтерском учёте информации о запасах организаций. При этом необходимо внести изменения в учётную политику ‒ отразить способ перехода на применение ФСБУ 5/2019 ретроспективно либо перспективно.

По ФСБУ5/2019 введён временной критерий отнесения к запасам. К запасам относятся активы, потребляемые (продаваемые) в рамках обычного операционного цикла либо используемые в течение не более чем 12 месяцев.

Расширен перечень запасов по сравнению с ПБУ 5/01. В состав запасов включены объекты незавершённого производства и недвижимость, предназначенная для продажи.

Вместе с ПБУ 5/01 с 2021 года утрачивают силу Указания по учёту МПЗ и по учёту специнструмента и спецодежды (Приказ Минфина России от 15.11.2019 № 180н). Но приведённые в них способы учёта можно продолжать применять, если они не противоречат новому стандарту. Так, по-прежнему можно использовать различные варианты учёта ТЗР. Ведь в стандарте есть только общее требование о включении ТЗР в стоимость запасов, и ни один из нынешних вариантов это требование не нарушает (п. 11 ФСБУ 5/2019).

С 1 января 2022 года действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Они утверждены Приказом Минфина России от 17.09.2020 № 204н. Одновременно утрачивают силу ПБУ 6/01 и Методические указания по бухгалтерскому учёту основных средств. Начать применять Стандарты можно и раньше.

В ФСБУ26/2020 дано определение капвложений и изложены принципы, по которым их нужно учитывать, оценивать и завершать. Сейчас в нормативах по бухучёту нет чёткого определения, что такое капитальные вложения (КВ). Есть лишь отдельные упоминания. В частности, в ПБУ 6/01 «Основные средства» говорится, что к объектам ОС относятся капвложения: на коренное улучшение земель (осушение, орошение и другие мелиоративные работы), в арендованные основные средства.

В новом ФСБУ 26/2020 введено требование проверять капвложения на обесценение. Возникшую вследствие этого корректировку балансовой стоимости следует учитывать в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

В справочно-правовой системе КонсультантПлюс вы можете ознакомиться с множеством ситуаций по учёту запасов по ФСБУ 5/2019, в частности перейдя по ссылкам:

Татьяна Чапаева, ведущий экономист-консультант ООО «Что делать Консалт»

Источник: www.4dk.ru