Рост популярности жизни вне пределов мегаполиса делает сделки купли-продажи домов с земельными участками частыми и популярными. Но продавая недвижимое имущество, собственник получает доход. Следовательно, он обязан заплатить налог с полученной прибыли.

Сумма к выплате в каждом случае рассчитывается индивидуально. При продаже земельного участка вместе с домом у граждан возникает множество вопросов касательно налогообложения данной сферы рыночных отношений. Важно грамотно подходить к расчету суммы налога, ориентироваться в налоговом праве и понимать тонкости осуществления сделки.

Какими законами регулируется уплата сбора за реализацию земли с жильем?

В Российской Федерации сфера налогообложения контролируется и регламентируется Налоговым Кодексом и Федеральной Налоговой Службой.

В соответствии со статьей 224 пунктом 1 НК РФ прибыль, полученная в результате реализации недвижимого имущества, облагается налоговым сбором. Законодательство обозначает сроки владения недвижимостью, которую продает собственник. В Налоговом кодексе прописывается порядок уплаты налогов, расчет налоговой ставки и возможные льготы, доступные для определенных категорий граждан.

Налоговый вычет за лечение 2023 — Как заполнить декларацию 3-НДФЛ за лечение и лекарства Онлайн

Собственник, который осуществляет продажу земли единовременно с домовладением, обязан понимать, что согласно 130 статье Гражданского кодекса Российской Федерации объекты, находящиеся на земельном участке, которые не поддаются отчуждению без ущерба, признаются недвижимостью.

Дом на участке является отдельным видом недвижимого имущества, и его продажа сопровождается взносами в налоговый бюджет государства.

Нюансы отчислений

Правовой статус жилого дома и участка земли предполагает их объединение в рамках отчуждения при продаже.

Объекты недвижимости представляют собой самостоятельные единицы имущества. При их реализации налог рассчитывается исходя из совокупной стоимости дома и земли.

Если надел в собственности менее 3 лет

При реализации земельной собственности, которая документально находится в распоряжении гражданина менее 3 лет, без использования права на имущественный вычет, налог по сделке составляет 13% от суммы, указанной в договоре, в случаях с использованием имущественного вычета, сумма налогового сбора, оплачиваемого владельцем, уменьшается на 1 000 000 рублей.

Важно принимать во внимание самостоятельность правового статуса имущества. К примеру, если участок приобрели для строительства 8 лет назад, а права на жилое сооружение оформили полтора года назад, процедура реализации земли освобождается от налоговых обязательств, в то время как доходы от продажи домовладения должны быть учтены в налоговых органах.

То же самое происходит и в обратном случае. Например, если земля оформлена позже дома, который был зарегистрирован 6 лет назад, и менее 3 лет числится в собственности, ее продажа сопровождается налоговыми отчислениями в отличие от домовладения.

Освобождение от платежей

По причине изменения Налогового кодекса России с 1 января 2016 года, освобождение от уплаты взносов на продажу земли и дома, находящихся в собственности более трех лет, граждане получают в случаях, когда:

Налоговый вычет за лечение 2022 — Как заполнить декларацию 3-НДФЛ за лечение в личном кабинете 2022

- земля досталась по наследству от близкого родственника, либо была оформлена по договору дарения между членами одной семьи;

- недвижимость была приватизирована;

- земельное владение было получено по договору пожизненного ухода и содержания иждивенца.

От налогов освобождаются физические лица в ситуациях, когда:

- реализованное имущество являлось единственной собственностью семьи, и на деньги, полученные от его продажи, приобретено жилье;

- участок числился в собственности более 3 лет, а его цена составляла менее 5 млн рублей;

- собственность была продана по той же цене, за которую приобреталась (требуется документальное подтверждение).

Освобождение от уплаты взносов при реализации земли и дома происходит, когда срок обладания имуществом превышает 5 лет.

Особенности налогообложения

Для физических лиц

Налоговая ставка за полученный доход физическим лицом равняется 13%. Такие условия распространяются так же на случаи продажи недвижимого имущества, находящегося в собственности продавца, иными словами, вырученные средства рассматриваются в качестве прибыли.

Осуществляя реализацию недвижимого имущества, гражданин в соответствии со статьей 220 НК РФ имеет право пользоваться имущественным вычетом с целью уменьшения базы налогообложения купли-продажи земли. В случае, когда продавец не освобождается от НДФЛ, согласно ст. 217.1 кодекса, предельная сумма вычета составляет 1 млн рублей.

Гражданин имеет право выбора между методом использования вычета и указанием расходов, понесенных в процессе приобретения недвижимого имущества, и снизить базу на их величину. Вариант с применением расходов яляется эффективным, когда:

- имеются документы, подтверждающие расходы;

- величина расходов не более 1 000 000 рублей.

Предъявление расходов не допускается со стороны собственников, которые получили земельный участок с домом по дарственной, по наследству, либо в результате приватизации.

Для юридических лиц

Налогообложение операций с недвижимостью является обязательным. При использовании упрощенной системы налогобложения (УСН), расчет взносов происходит в соответствии с главой 26.2 Налогового Кодекса РФ.

- При работе предприятия с объектом «доходы» – ставка равняется 6%.

- При выборе объекта деятельности «доходы, уменьшенные на расходы» – ставка составляет 15%.

Система дает возможность исключить из налоговой базы расходы на:

- утверждение права собственности;

- межевание;

- мероприятия по регистрации участка в реестре;

- пошлину, уплачиваему за регистрацию (350 рублей);

- затраты на нотариуса.

Расходы на покупку земельного владения нельзя предоставить к вычету, поскольку в соответствии с разделом о налоге на прибыль участок земли не причисляется к основным средствам, и амортизация к участку не применяется.

Осуществляя деятельность в системе общего налогообложения, предприятия уплачивают налог на прибыль при продаже земли с домом со ставкой 20%. В соответствии с 25 главой НК РФ доходы, связанные с продажей, можно уменьшить на расходы в процессе пользования участком, в таком случае требуется документальное подтверждение.

О том, нужно ли платить налог при продаже земли без дома и каковы особенности для физических и юридических лиц, рассказано в отдельной статье.

Расчет суммы

Для физических лиц

Налоговый взнос от продажи недвижимого имущества составляет 13% от величины дохода. Доходом считается, как чистая прибыль, так и реальный доход с учетом понесенных затрат. Перед тем, как умножать сумму на налоговый процент, важно учитывать ряд тонкостей.

При реализации дома и участка необходимо сложить суммы их стоимости. Эти показатели следует брать исходя из 70% кадастровой цены, а не из договора купли-продажи.

Налоговый кодекс позволяет выбрать один из двух вариантов расчета взносов: с вычетом и без такового.

Вариант с вычетом

Пример:

Налоговый вычет равняется 1 000 000 рублей. Земля с домом реализованы за 1,2 млн, их кадастровая стоимость составляет 2 млн.

Требуется сравнить две величины:

- 1 200 000 и 2 000 000*0.7;

- 1 200 000

Большая сумма является налоговой базой. Следовательно, при вычете в 1 млн рублей (1 400 000 – 1 000 000), остается 400 000 рублей. Это число умножается на процентную ставку налога (400 000*0,13=52 000).

52 тысячи предоставляется к оплате в бюджет.

О том, кому предоставляется налоговый вычет при продаже земельного участка с домом и без и как его оформить, написано тут, а из этой статьи вы узнаете о том, как получить вычет при покупке ЗУ.

Вариант без вычета

Пример:

При данном способе расчета из дохода вычитается расход. Для наглядности, дом приобрели за 4,5 млн и продали через 2 года за 5 млн, причем расходы на ремонт составили 300 000.

Если кадастровая стоимость равняется 5 340 000, налог определяется по формуле:

Оценка кадастровой комиссии не принимается в расчет, поскольку 70% от нее менее стоимости продажи. 5 340 000*0,7=3 738 000.

Для юридических лиц

При продаже земельных участков с домовладениями для юрлиц установлена процентная ставка 6%, 15%, и 20% в зависимости от выбранной системы налогообложения.

Для расчёта налога будет применяться формула:

Три вида ставок

Пример:

Земельный участок с домом были реализованы за 2,5 млн, затраты на обустройство участка составили 400 000 рублей.

- Налог при УСН (доходы) = 2 500 000*0,06 = 150 000.

- Налог при УСН (доходы-расходы) = (2 500 000-400 000)*0,15 = 315 000.

- Налог при общей системе налогообложения = 2 500 000*0,2 = 500 000.

Правила оформления декларации

3-НДФЛ

Декларация, предоставляемая в налоговые органы, заполняется в письменном, либо в печатном виде. Показатели вносят построчно, символы вписывают отдельно в каждую ячейку. Нумерация страниц сквозная, начиная с титульного листа. Вверху каждого листа документа прописывается ИНН и код постановки на учет.

- Титульная страница. Здесь фиксируется вид документа, сроки, за которые оплачиваются взносы, наименование и кодовое обозначение налогового органа, количество страниц документа.

- Раздел: «Сумма налога, уплачиваемая в бюджет». Данный раздел заполняется в последнюю очередь, после проведения расчетов во втором разделе.

Здесь прописывают код бюджетной классификации, указанный в законе, фиксируют период уплаты и величину взносов в бюджет, определяют общий налог по всем землевладениями конкретного муниципального образования.

- Скачать бланк налоговой декларации 3-НДФЛ

- Скачать образец заполнения налоговой декларации 3-НДФЛ при продаже земельного участка без уплаты налога

- Скачать образец заполнения налоговой декларации 3-НДФЛ при продаже земельного участка с уплатой налога

Образец заполнения декларации при продаже земельного участка с домом отличается только тем, что на Листе А необходимо указать, что происходила реализация не только земельного участка, но и дома.

Особенности документа для организаций

Для организаций доходы от продажи земли учитываются в числе всех доходов от коммерческой активности, а расчет налоговой ставки и иные условия уплаты взносов определяются выбранной системой налогообложения. Структура декларации при упрощенной системе налогообложения для объекта «доходы»:

-

Титульная страница. В верхней части титульного листа прописывается ИНН и КПП.

В поле «Налогоплательщик» вносится ФИО руководителя, полное наименование организации, (к примеру, Общество с ограниченной ответственностью «Феникс»).

В строке 102 указывается признак налогоплательщика, в строках 110-113 прописывается информация о полученных доходах по нарастающей, а не квартально.

В строчках 120-123 фиксируется налоговая ставка, в данном случае 6%.

В строчке 020-110 фиксируются числовые значения авансовых выплат за отчетные периоды и налог за календарный год.

- Скачать бланк налоговой декларации при УСН

- Скачать образец налоговой декларации при УСН для организаций

Штрафы и санкции за несвоевременную подачу

При несвоевременном предоставлении декларации и неуплате налоговых сборов, нарушителю вменяются санкции в виде штрафа в размере 20% от суммы взноса.

Данный вид наказания применяется, если налоговая инспекция заметила нарушение. Если гражданин самостоятельно исправил нарушения, штрафные санкции не вменяются.

Доказанное умышленное уклонение от уплаты налогов при продаже земельного участка и дома карается штрафом в размере 40% от суммы взноса, однако факт уклонения доказать непросто.

Помимо прочего, при несвоевременной подаче декларации и неуплате взноса в срок производится начисление пени за каждый просроченный день (после 15 июля) в размере 1/300 ставки рефинансирования Центробанка. В ситуации, если сумма взноса составляет более 600 тысяч рублей, и налогоплательщиком не была подана декларация, наступает уголовная ответственность по статье 198 Уголовного Кодекса РФ (уклонение от уплаты налогов).

Заключение

Подводя итоги, следует отметить, что реализация земельного участка с домом, как и любая другая деятельность, связанная с продажей, сопровождается контактом с налоговыми органами государства. Во избежание возникновения проблем необходимо грамотно производить все вычисления по налогам и оплачивать взносы в сроки, установленные законодательством.

Источник: urexpert.online

Как заполнить декларацию 3 НДФЛ и получить имущественный налоговый вычет

При покупке (строительстве) жилой недвижимости (квартиры, дома, комнаты) гражданин имеет право на предоставление имущественного налогового вычета. Это значит, что государство вернет вам часть потраченных денег, путем возврата налога на доходы физических лиц (НДФЛ) или не будет удерживать с вас этот налог в рамках определенной суммы.

- Как заполнить декларацию 3 НДФЛ и получить имущественный налоговый вычет

- Как заполнить декларацию на возврат подоходного налога

- Заполнение новой формы декларации 3-НДФЛ: имущественный вычет за 2014 год

- Для получения имущественного вычета по окончании года, необходимо подать в налоговую инспекцию по месту жительства:

- Заполненную налоговую декларацию по форме 3 НДФЛ.

- Заявление на возврат НДФЛ в связи с расходами на приобретение имущества, с указанием реквизитов для перечисления сумм возврата.

- Справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Копии документов, подтверждающих право на жильё (свидетельство о государственной регистрации права, договор о приобретении жилья, акт о передаче квартиры, кредитный договор или договор займа, договор ипотеки и прочие).

- Копии платёжных документов подтверждающих расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки и другие документы).

- Документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (выписки из лицевых счетов, справки банка об уплаченных процентах за пользование кредитом).

- Копию свидетельства о браке (если жилье приобретено в совместную собственность).

- Заявление о распределении имущественного налогового вычета (если жилье приобретено в совместную собственность).

Скачайте с сайта налоговой инспекции и установите программу для заполнения декларации за необходимый вам год.

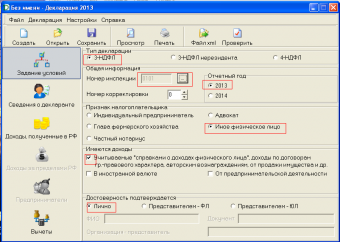

Откройте программу. Программа открывается на вкладке «Задание условий». Заполняем: тип декларации, номер инспекции (выбор из списка), отчетный год, признак налогоплательщика, имеющиеся доходы, подтверждение достоверности.

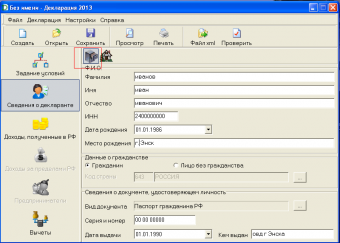

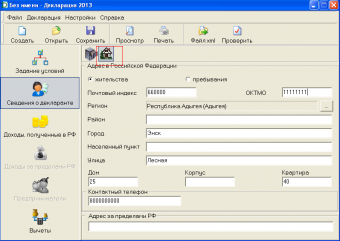

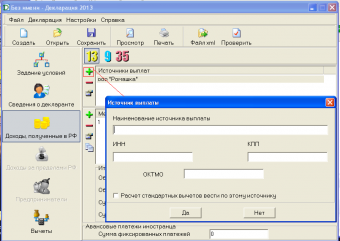

Нажимаем на картинку «домик». Переходим к заполнению адреса (по паспорту). В 2013 году показатель «Код по ОКАТО» заменен на «Код по ОКТМО». На сайте ФНС России размещен электронный сервис «Узнай ОКТМО». Он позволяет определить код ОКТМО по коду ОКАТО, по наименованию муниципального образования, а также с использованием данных справочника «Федеральная информационная адресная система (ФИАС)».

Переходим на вкладку «Доходы, полученные в РФ». Рядом с окошком «источники выплат» нажимаем на знак «+» и заполняем сведения о работодателе (информацию берем из справки 2 НДФЛ).

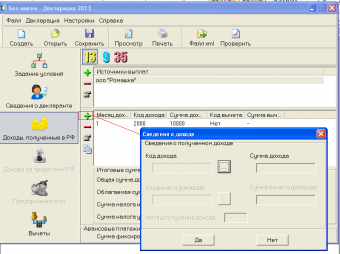

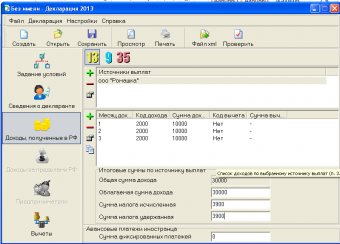

Аналогично заполняем таблицу с доходами. Нажимаем на «+» и заполняем: код дохода, сумму дохода, код вычета, сумму вычета, месяц получения дохода. Информацию берем из справки 2 НДФЛ.

Заполняем графы под таблицей доходов. Общая сумма доходов посчитается автоматически программой. Облагаемая сумма доходов, сумма налога исчисленная, сумма налога удержанная — заполняем сами (информация из справки 2 НДФЛ).

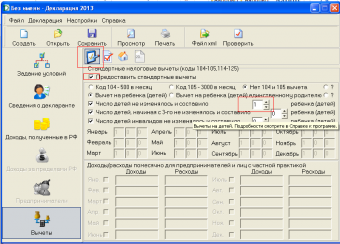

Переходим на вкладку «Вычеты». Ставим галочку в графе «предоставлять стандартные налоговые вычеты», указываем какие именно вычеты нам предоставляются (информация из справки 2 НДФЛ).

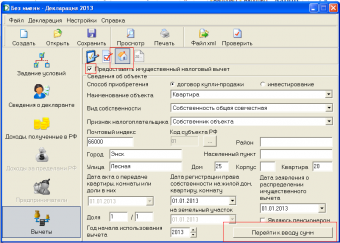

Нажимаем на картинку «домик». Заполняем данные по приобретенному жилью. Нажимаем на кнопку «перейти к вводу сумм».

Заполнение вида собственности и доли собственности супругов.

Смотрим в свидетельство о праве собственности:

— собственность долевая (доли четко определены); — имущественный вычет предоставляется сообразно доле, изменить его размер нельзя;

— совместная собственность. Неважно, кто записан в свидетельстве в качестве собственника, если квартира приобретена в браке, собственность признается совместной в соответствии с Семейным Кодексом РФ (ст. 33, 34 СК РФ). По общему правилу вычет распределяется в равных долях (по 50%), но супруги вправе перераспределить его в любой пропорции, предоставив в налоговую инспекцию Заявление о распределении долей (в произвольной форме).

Заполняем суммы расходов по покупке жилья и погашению кредита.

Размер имущественного вычета.

Для жилья, приобретенного до 1 января 2014 года, действует ограничение суммарного вычета на объект жилья в размере 2 000 000 рублей. Это значит, что если вы потратили больше этой суммы, то все равно получите вычет в размере 260 000 рублей (13% от 2 000 000 руб.) и именно эта сумма будет распределена между супругами в случае, если жилье приобретено в браке.

Для жилья, приобретенного после 1 января 2014 года, ограничение суммарного вычета в 2 000 000 руб. действует в отношении каждого гражданина. То есть и муж может получить вычет с 2 000 000 рублей (260 000 руб.), и жена может получить вычет с 2 000 000 руб. (260 000 руб.).

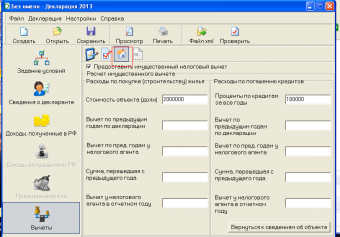

Помимо вычета на недвижимость, гражданину положен вычет на погашение процентов кредита, взятого на приобретение (строительство) жилья. Вычет по процентам кредита распределяется в тех же долях, что и основной вычет. То есть, если супруги подали заявление о распределении вычета 75% мужу и 25% жене, то вычет по процентам также будет предоставлен в размере 75% мужу и 25% жене.

По кредитам, полученным до 2014 года, размер уплаченных процентов, с которых государство возвращает 13% подоходного налога, не ограничен, по кредитам, полученным после 1 января 2014 года, максимальная сумма таких расходов 3 000 000 рублей (то есть вернуть можно максимум 390 000 руб.)

Если вы ранее подавали декларации 3 НДФЛ, то заполняем соответствующие графы. Вычет по предыдущим годам по декларации — вписываем сумму по всем поданным ранее декларациям (сумму, с которой вам возвратили НДФЛ, а не сумму возврата). Сумма, перешедшая с предыдущего года — из последней поданной декларации. Расходы по погашению кредитов заполняем аналогично.

Нажимаем на кнопку «просмотр». Проверяем, распечатываем, подписываем, подаем в налоговую со всеми необходимыми документами.

Имущественные налоговые вычеты (на приобретение квартиры и по уплате процентов) могут быть предоставлены и до окончания налогового периода. Для этого необходимо обратиться в налоговую с заявлением на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

По истечении 30 дней получить в налоговой уведомление о праве на имущественный вычет и предоставить его работодателю. На основании этого документа, работодатель не будет удерживать НДФЛ, то есть зарплата не будет облагаться налогом 13%.

1. Между супругами может быть составлен брачный договор, определяющий особый режим собственности.

2. Вычет не применяется в следующих случаях: если оплата жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств и если сделка купли-продажи заключена между взаимозависимыми лицами (супруги, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Сохраняйте копии всех поданных вами деклараций, это упростит заполнение последующих.

К сведению, 14.02.2015 г. вступил в силу Приказ ФНС России, которым утверждена новая форма налоговой декларации 3-НДФЛ. Декларацию за 2014 год налоговые принимают по новой форме, программа для заполнения уже появилась на сайте налоговой.

Источник: www.kakprosto.ru

Как заполнить 3-НДФЛ для получения вычета при покупке квартиры

![]()

Содержание

- Кто НЕ имеет права на получение налогового вычета в инфографике

- Сроки подачи декларации для получения вычета при покупке квартиры:

- Перечень необходимых документов для 3-НДФЛ в инфографике

- Образец заполнения 3-НДФЛ при покупке квартиры

- Заполнение титульного листа 3-НДФЛ. Образец

- Заполнение Листа Ж1 3-НДФЛ. Образец

- Заполнение Листа И 3-НДФЛ. Образец

- Заполнение Листа А 3-НДФЛ. Образец

- Заполнение Раздела 1 3-НДФЛ. Образец

- Заполнение Раздела 6 3-НДФЛ. Образец

- Скачать заполнение 3 НДФЛ при покупке квартиры. Образец и бланк

- Видео-урок «Заполнение декларации 3-НДФЛ»

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее НДФЛ. Как получить вычет, и кто может его получить, читайте статье: «Как оформить и получить имущественный налоговый вычет«. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых – это заполнение декларации 3-НДФЛ.

Как правильно заполнить 3-НДФЛ при покупке квартиры, вы узнаете ниже. Также приведен образец заполнения 3-НДФЛ на получение имущественного вычета при покупке жилья, который вы найдете в конце статьи. Пользуясь рекомендациями ниже и заполненным примером декларации, вы без труда сможете заполнить бланк 3-НДФЛ для своего случая.

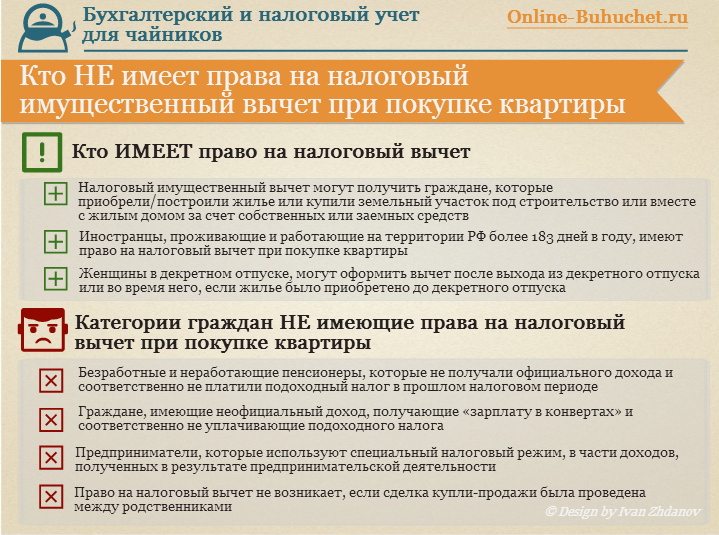

Кто НЕ имеет права на получение налогового вычета в инфографике

На рисунке ниже в инфографике рассмотрены категории граждан, которые имеют и не имеют права на получение налогового вычета. ⇓

Сроки подачи декларации для получения вычета при покупке квартиры:

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

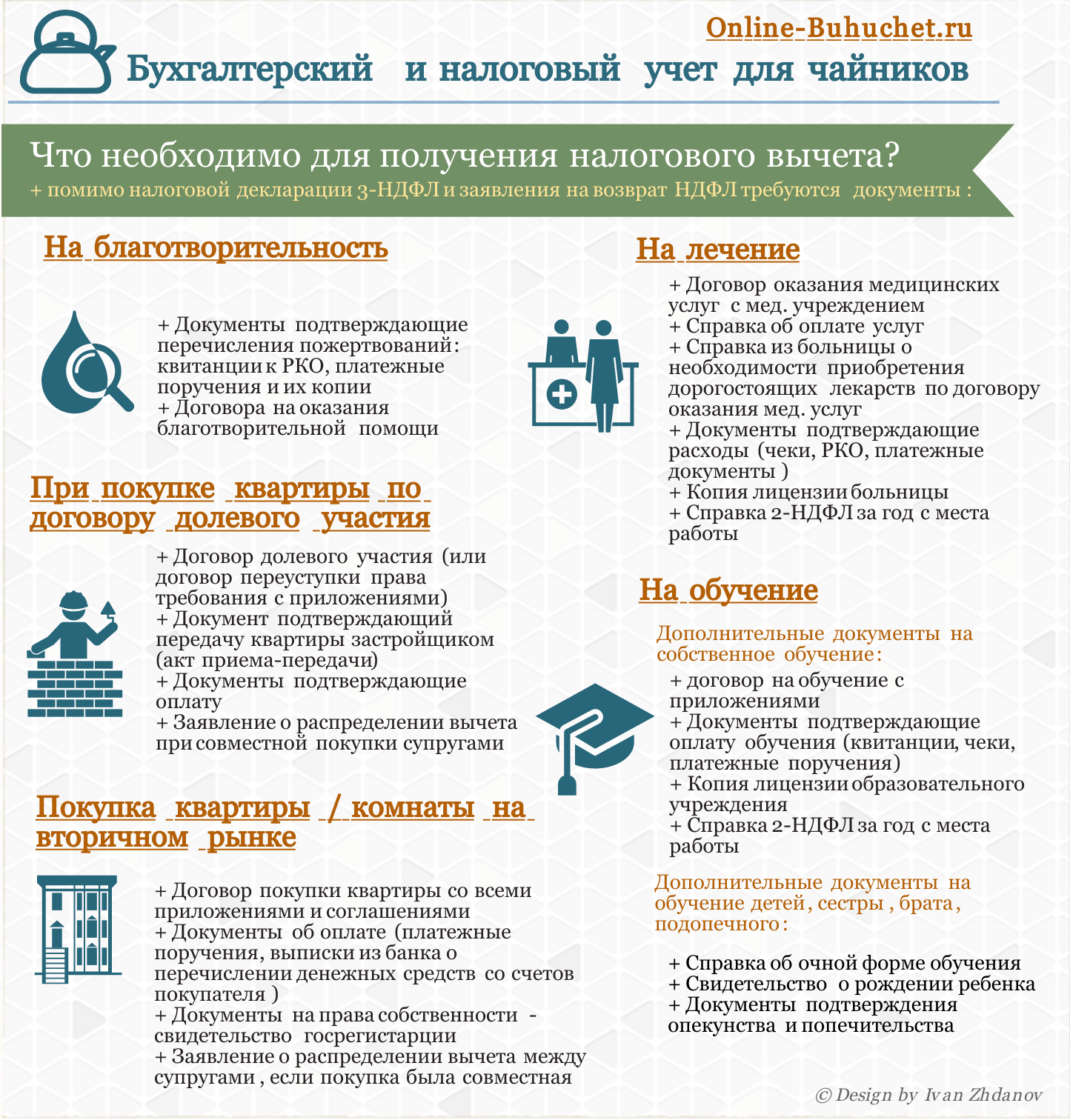

Перечень необходимых документов для 3-НДФЛ в инфографике

На рисунке ниже рассмотрен необходимый перечень документов, подающихся вместе с декларацией 3-НДФЛ. ⇓

Образец заполнения 3-НДФЛ при покупке квартиры

Какие листы и страницы нужно заполнить? Вся декларация состоит из следующих страниц: (нажмите для раскрытия)

- титульный лист (стр.1 и стр.2);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Итого из 23-х листов декларации заполнить нужно только 7.

Заполнение титульного листа 3-НДФЛ. Образец

Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике. Подробное построчное заполнение этих двух страниц рассмотрено в статье: «Как правильно заполнить 3-НДФЛ при продаже квартиры?». Можно перейти по ссылке и воспользоваться представленными там рекомендациями. На рисунке ниже показан пример заполнения титульного листа декларации 3-НДФЛ.

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Заполнение титульного листа 3-НДФЛ. Образец

Заполнение Листа Ж1 3-НДФЛ. Образец

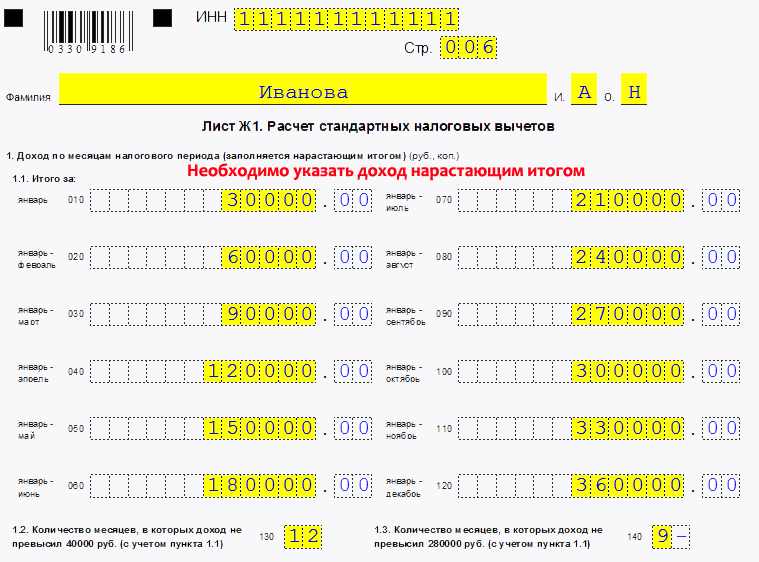

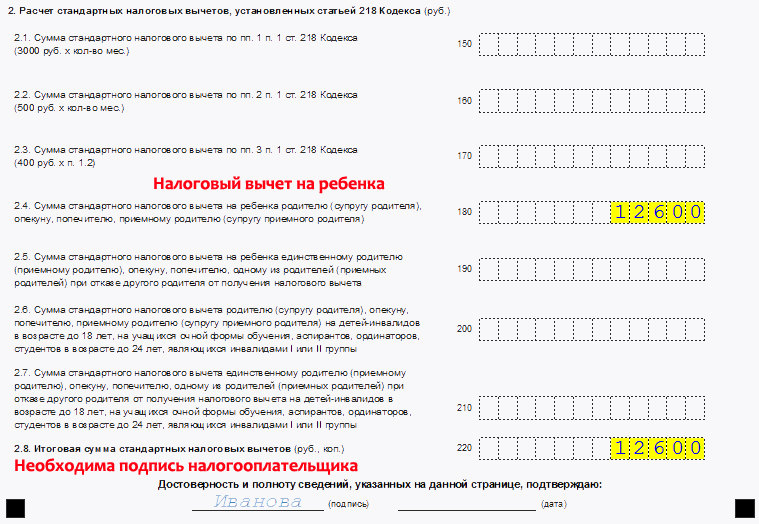

Перейдем теперь к листу Ж1. Здесь происходит расчет стандартных налоговых вычетов, предоставляемых на работе.

Заполняется данный лист на основании справок 2-НДФЛ, которые вам должен выдать ваш работодатель.

В пункте 1.1 в строках 010-120 этого листа нужно отразить ваш доход по месяцам, причем доход указывается нарастающим итогом с начала года, то есть сначала указывается доход за январь, потом за январь-февраль, далее за январь-февраль-март и т.д. Указывается только доход, облагаемый НДФЛ по ставке 13%. Данные нужно отразить за календарный год, в котором произошла покупка квартиры.

В строке 130 нужно указать количество месяцев, в которых ваш доход не превысил 40000 руб.

В строке 140 цифрой указывается количество месяцев, в которых доход не превысил 280000 руб. Сумма 280000 – до этой величины в отношении работника применяется вычет на детей. После того как доход работника, полученный нарастающим итогом с начала года, достиг 280000 руб., вычеты на детей не применяются.

Образец расчета налоговых вычетов для 3 НДФЛ

В пункте 2 указываются стандартные налоговые вычеты, положенные работнику.

Обратите внимание, вычет в размере 400 руб. в строке 170 с 01.01.2012 не применяется.

Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов.

Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140.

В строке 220 указывается суммарное значение предоставленных работнику за год вычетов, получается путем сложения значений в строках 150-210.

Заполнение листа налоговых вычетов декларации формы 3 НДФЛ

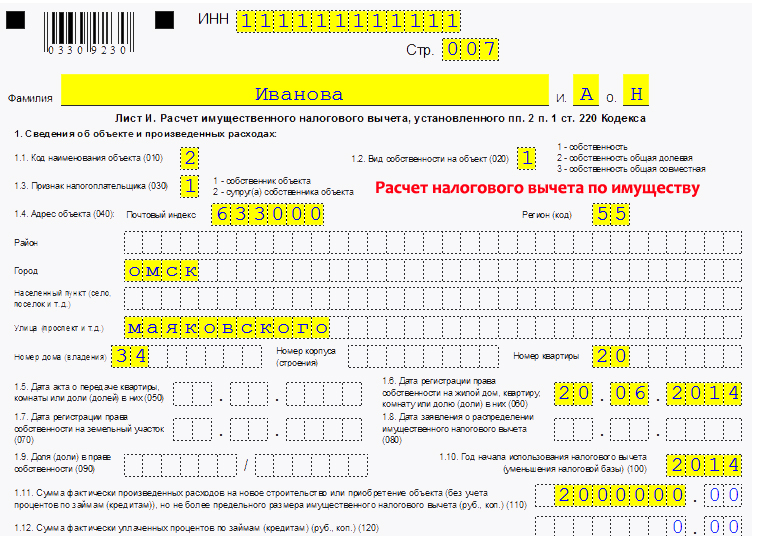

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

| Наименование объекта | Код объекта |

| жилой дом | 1 |

| квартира | 2 |

| комната | 3 |

| доля | 4 |

| земельный участок | 5 |

| дом с земельным участком | 6 |

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

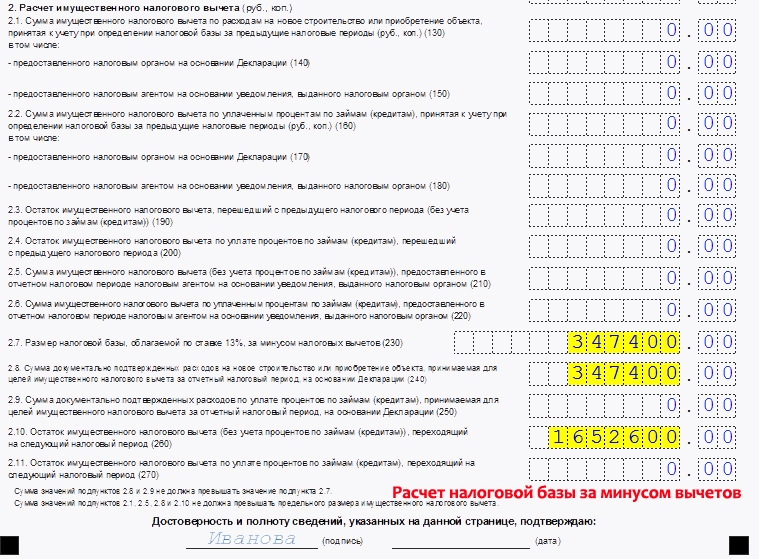

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

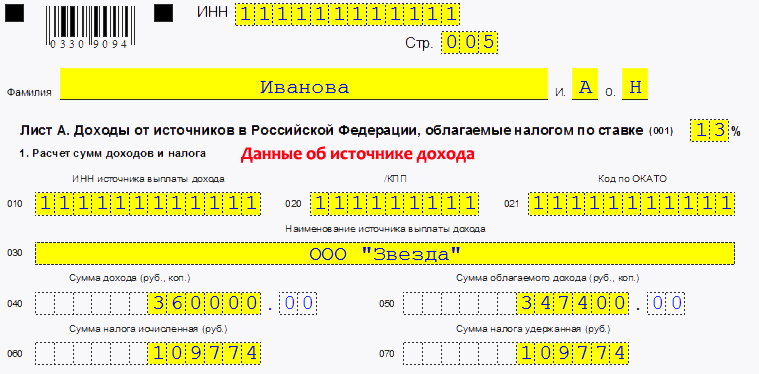

Заполнение Листа А 3-НДФЛ. Образец

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

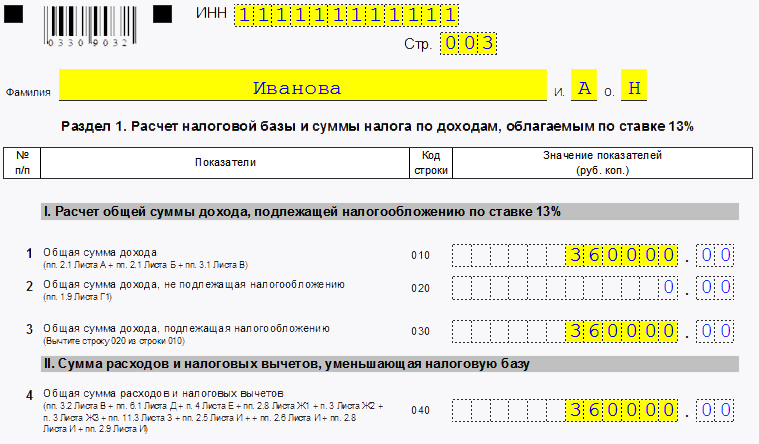

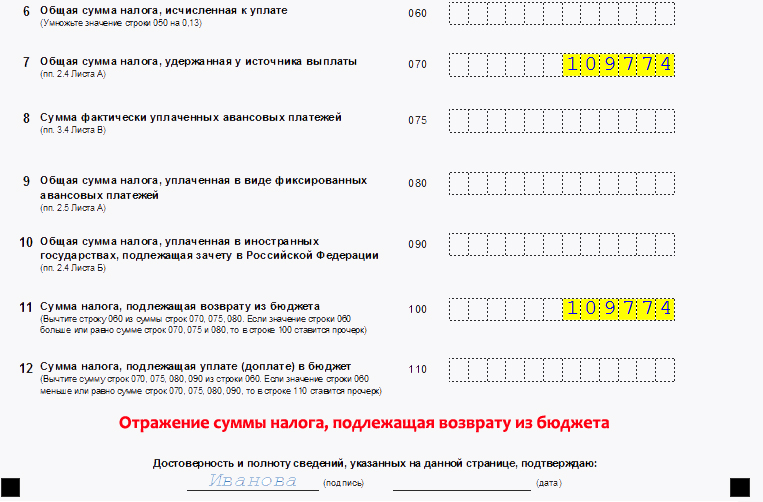

Заполнение Раздела 1 3-НДФЛ. Образец

010 – общая сумма дохода из строки 080 листа А.

030 – общая сумма дохода, с которой следует рассчитать налог.

040 – общая сумма расходов и вычетов, получается как (строка 220 листа Ж1 + строка 210 листа И + строка 220 листа И + строка 240 листа И + строка 250 листа И).

050 – налоговая база = строка 030 минус строка 040 этого раздела.

070 – сумма удержанного налога из листа А строка 110.

100 – налог, подлежащий возврату из бюджета, равен строке 070.

На рисунке ниже представлен образец заполнения раздела 1 декларации.

Образец заполнения раздела 1 налоговой декларации

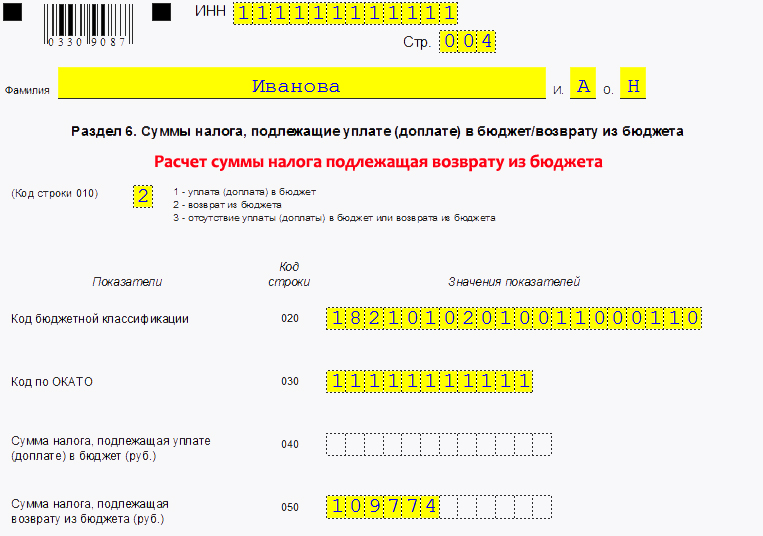

Заполнение Раздела 6 3-НДФЛ. Образец

Код строки 010 – ставим «2».

020 – указывается следующий КБК: 18210102010011000110.

030 – ОКАТО налогового органа, куда сдаете декларацию.

050 — налог, подлежащий возврату из бюджета, равен строке 100 из раздела 1.

Расчет налогового вычета при покупке квартиры

Скачать заполнение 3 НДФЛ при покупке квартиры. Образец и бланк

Обратите внимание: с 2014 году грядут изменения в предоставлении имущественного вычета, об этом можно прочитать здесь. Также советуем прочитать статью «3-НДФЛ «.

Видео-урок «Заполнение декларации 3-НДФЛ»

В данном видео-уроке подробно разобран пример заполнения декларации 3-НДФЛ.

Источник: online-buhuchet.ru