Организациям-производителям товаров, предоставляющим услуги или ведущим работы, следует с особым вниманием относиться к учету производственных затрат на этапе, когда процесс еще не до конца завершен – например, работы не завершены, товар еще на производстве.

Зачастую процесс производства можно охарактеризовать как непрерывный, поэтому к концу отчетного периода фактически на каждом производстве будут оставаться материалы, работы, услуги, продукция, пока не «дошедшие» до финального этапа в этом процессе. В связи с чем, и возникает необходимость фиксировать эти остатки, и желательно ежемесячно, поскольку этот показатель влияет на расчет себестоимости выпущенной продукции.

Одним из наиболее точных способов подтверждения учетных данных является инвентаризация незавершенного производства. При ее регулярном проведении повышается правильность данных для управленческого учета в частности, и эффективность структуры внутреннего контроля фирмы в целом.

Рассмотрим порядок проведения данного процесса в регистрах бухучета, а также нюансы отражения ее результатов на примере конфигурации 1С:Бухгалтерия предприятия, версия 3.0.

Видеоинструкция к курсу «ФСБУ 14. Учет НМА и НИОКР. Сложные вопросы практики применения + 1С»

Учет затрат в основном производстве можно настроить в разделе учетной политики.

Для учета выпуска готовых товаров предусмотрен «Отчет производства за смену», который находится через «Производстве». Посмотрим на примере, как его заполнить:

Рисунок 2. Отчет за смену

- «Продукция» – табличная часть служит для указания номенклатурных позиций продукции, которая передается из производства на склад (у нас в примере – кондитерское изделие «Ассорти», количеством 80 единиц, по плановой цене 215 руб.).

- «Услуги» – служит для указания перечня оказанных услуг (ее мы не заполняем).

- «Возвратные отходы» – служит для указания возвратных отходов (ее мы также не заполняем).

- «Материалы» – заполняется автоматом на основании спецификаций. Бывают случаи, когда материалы в производство переданы в полном объеме, а выпуск осуществлен не полностью (в нашем примере мы отразим большее количество материалов, списанных в производство, чем в спецификации).

Рисунок 3. Заполнение вкладки «Материалы»

Проведем документ и рассмотрим, какие движения он произвел в учете.

Рисунок 4. Проводки, формирующиеся движением нашего отчета

В бухгалтерском и налоговом учете документ сформировал следующие проводки:

Дт 20.01 Кт 10.01

На склад готовой продукции оприходованы кондитерские изделия «Ассорти» численностью 80 единиц и общей стоимостью 17 200 рублей по плановым ценам, и списаны материалы в производство на сумму.25 423,73 рублей.

Сформируем оборотно-сальдовую ведомость по счету 20.01.

Незавершенное производство в 1С:Бухгалтерии 3.0

Рисунок 5. Отражение незавершенного производства в оборотно-сальдовой ведомости

Сальдо по счету 20.01 составляет 8 223.73 рубля, что является остатком незавершенного производства.

Наличие незавершенных остатков производства можно зафиксировать с помощью документа «Инвентаризация НЗП».

Рисунок 6. Инвентаризация производства в 1С 8.3

Документ необходимо заполнять раз в месяц по каждому из подразделений организации, где есть незавершенные процессы.

Рисунок 7. Документ «Незавершенное производство»

В табличной части «Остатков незавершенного производства» следует указать все номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В нашем примере мы пользуемся лишь одной из них – «Производство», но в ведении учета их может быть столько, сколько необходимо для детального отражения в учете особенностей деятельности фирмы. Отражаем сумму остатка НЗП – 8 223,73 рубля.

Документ инвентаризации по НЗП не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытии счетов учета производственных затрат (в частности, 20-е счета и другие) программа могла верно отразить остатки по счетам.

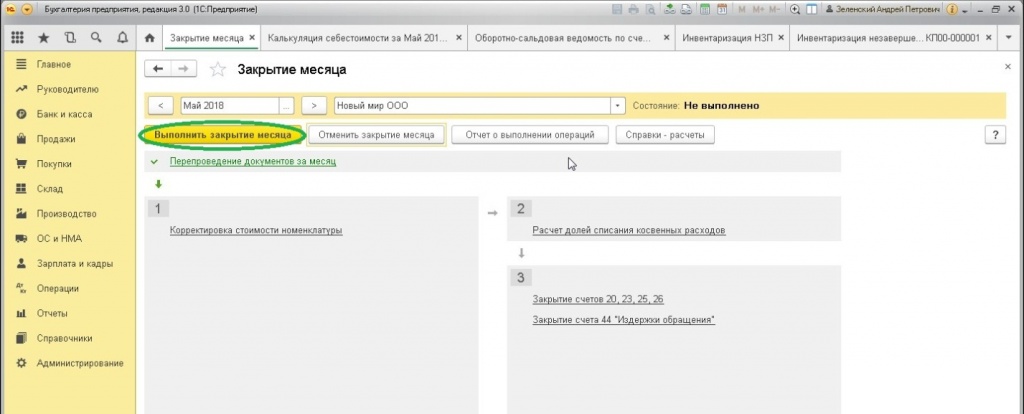

После завершения работы с документом открываем «Закрытие месяца».

Рисунок 8. «Закрытие месяца»

Проводим закрытие, после чего смотрим результат с помощью «Калькуляции себестоимости».

Рисунок 9. Калькуляция себестоимости

Рисунок 10. Проверка калькуляции

Итак, сальдо 20.01 счета осталось неизменным после закрытия месяца.

Рисунок 11. Проверка сальдо по оборотно-сальдовой ведомости

На 43 сч. отнесена готовая продукция на сумму 17 200 рублей.

Рисунок 12. Отнесение затрат на выпуск готовой продукции

Затраты, отнесенные на выпуск готовой продукции, будут числиться в незавершенном производстве до момента фактического выпуска товаров и переходить на следующий период.

Рисунок 13. Влияние на распределение затрат

Если документ по проверке НЗП не будет проведен, после закрытия месяца затраты распределятся на себестоимость продукции в полном объеме.

При этом бухгалтерский учет ведется на одном из счетов 20, 23 или 29.

При подведении бухгалтерских итогов по закрытию месяца затраты по НП не списываются на другие счета. По окончанию производства их внесут в стоимость готовой продукции.

Ниже рассмотрим схему отражения незавершённого производства (НП) в 1С:ERP.

Незавершенное производство в 1С 8.3 состоит из:

- Прямых затрат без учета себестоимости уже выпущенной части продукции. В эту графу входит амортизация, аренда техники или помещений, зарплата и другие подобные затраты;

- Уже выпушенныхизготовленных товаров или полуфабрикатов, которые пока что не поступили на склад для реализации;

- Товаров, которые не прошли испытания или техническую приемку;

- Материалов, которые еще не прошли переработку, но на производство уже поступили;

- Неукомплектованных изделий;

- Иных затрат, которые не вошли в общую сумму себестоимости.

Налоговый учет НП

Главный критерий включения затрат в состав прямых расходов – это их прямая связь с продуктом, услугой или выполненными работами. Расходы, которые не являются прямыми относятся к косвенным.

Если невозможно отнести прямые расходы к определенному производственному процессу, следует определить в учетной политике механизм распределения, основываясь на экономических обоснованиях.

Виды затрат незавершенного производства

Постатейные затраты

Все расходы из графы «На производственные затраты» относятся в 1С именно к постатейным. В программе система их регистрации отличается от остальных только статьей расходов, во всем остальном, она аналогична прочим расходам.

Для каждой статьи расходов можно указать отдельную статью калькуляции.

Номенклатурные затраты

К этой группе затрат относятся прямые затраты выделенные на производство.

Инвентаризация НП реализуется через графу «Распределение материалов и работ».

С помощью кнопки «Расшифровать» можно ознакомиться с составом каждого значения, до первички.

Кроме анализа расходов здесь же можно и закрыть НП:

- Вернуть на склад;

- Перераспределить затраты/себестоимость;

- Распределить те затраты, которые не относятся к производственному блоку.

Сюда же можно вписать и акт инвентаризации.

Итоги

Затраты незавершенного производства в 1С числятся таковыми, пока продукт не выпущен. Если процесс состоит из этапов, то затраты будут считаться незавершенными до полного выпуска продукции, и автоматически будут переноситься на последующие фазы.

На счете 20 «Основное производство» учитывают производственные расходы. Закрытие счета 20 в 1С 8.3 Бухгалтерия происходит автоматически. Есть несколько причин, по которым не закрывается счет 20 в 1С 8.3 Бухгалтерия 3.0. В этой статье читайте про 4 такие причины и про то, как их устранить.

Все производственные расходы делят на прямые и косвенные. К прямым относят расходы, которые можно отнести на конкретную выпускаемую продукцию. К косвенным – расходы, которые нельзя привязать к выпуску конкретной продукции.

По дебету счета 20 предприятия учитывают свои прямые производственные расходы:

- Материальные затраты;

- Затраты на оплату труда рабочих;

- Начисления взносов на оплату труда;

- Амортизацию производственного оборудования.

Быстрый перенос бухгалтерии в БухСофт

В конце месяца в 1С 8.3 Бухгалтерия счет 20 автоматически закрывается на счета 43, 40, 90. Чтобы закрытие месяца проходило без ошибок необходимо:

- Настроить учетную политику в 1С 8.3 Бухгалтерия для учета производства продукции и выполнения производственных работ и услуг;

- Настроить параметры начисления заработной платы по сотрудникам, выпускающим продукцию;

- Правильно указывать в производственных документах (требованиях-накладных, отчетах производства за смену) номенклатурные группы и подразделения;

- Правильно учитывать в 1С 8.3 остаток незавершенного производства.

Шаг 1. Настройте учетную политику в 1С 8.3 для производственных целей

Одной из причин, по которой не закрывается счет 20, может быть неправильная настройка учетной политики. Чтобы настроить ее для производственного учета зайдите в раздел «Главное» (1) и кликните на ссылку «Учетная политика» (2). Откроется окно для ее настройки.

В поле «Основной счет учета затрат» (3) укажите счет 20.01 «Основное производство».

В окне настроек поставьте галочки «Выпуск продукции» (4) и «Выполнение работ…» (5). В поле «Затраты списываются» (6) выберете одно из трех значений:

- «Без учета выручки». В этом случае счет 20 будет автоматически закрываться независимо от наличия выручки;

- «С учетом всей выручки». При этом способе счет 20 будет закрываться по номенклатурным группам, по которым была выручка;

- «С учетом выручки только по производственным услугам». Если выберете это значение, счет 20 будет закрываться только после оформления документа «Оказание производственных услуг».

Теперь программа 1С 8.3 понимает, что ваша организация занимается производством продукции и оказанием производственных услуг, и будет закрывать счет 20 при закрытии месяца. Если ваша организация не занимается оказанием производственных услуг, но не ставьте галочку «Выполнение работ…» (5).

Чтобы сделать закрытие месяца, зайдите в раздел «Операции» (7), и кликните на ссылку «Закрытие месяца» (8).

В открывшемся окне выберете вашу организацию (9), укажите период (10) и нажмите кнопку «Выполнить закрытие месяца» (11). После успешного выполнения операция «Закрытие счетов 20, 23, 25, 26» (12) будет окрашена в зеленый цвет. Кликнув на нее, можно посмотреть проводки по закрытию счета 20.

Шаг 2. Настройте в 1С 8.3 способы учета зарплаты на производстве

Заработная плата работников производственных подразделений и страховые взносы по ним должны учитываться на счете 20. Очень важно правильно отнести зарплату рабочих на выпущенную продукцию. Для этого используют справочник «Номенклатурные группы». С его помощью всю выпускаемую продукцию объединяют в несколько основных категорий. Например, на мебельной фабрике, выпускающей несколько сотен видов изделий, такими группами могут быть:

Такая укрупненная группировка позволяет распределить производственные расходы на каждую номенклатурную группу.

Создание нового значения «Способ учета зарплаты»

При начислении зарплаты работникам производства очень важно указать правильную номенклатурную группу. В противном случае счет 20 может не закрыться. Для настройки учета начислений зарплаты зайдите в раздел «Зарплата и кадры» (1) и кликните на ссылку «Настройки зарплаты» (2).

В окне настроек зайдите в раздел «Отражение в учете» (3) и кликните на ссылку «Способы учета зарплаты» (4). Откроется окно «Способы учета зарплаты».

В открывшемся окне вы видите список всех ранее созданных способов начислений заработной платы. Как создать новый способ, например для начисления зарплаты работникам, занятых на производстве шкафов? Для этого нажмите кнопку «Создать» (5).

В открывшемся окне выберете счет «20.01» (6), в поле «Номенклатурные группы» (7) выберете нужное значение, например «Шкафы». В статьях затрат (8) укажите нужную статью. Для сохранения настройки нажмите кнопку «Записать и закрыть» (9). Далее нужно создать для этого способа новое значение в справочнике «Начисления».

Создание нового вида начисления

Теперь создайте новое значение в справочнике «Начисление». Для этого в окне настроек зарплаты нажмите кнопку «Начисления» (10).

Здесь вы видите список всех ранее созданных видов начислений заработной платы.

Для создания нового вида начисления нажмите кнопку «Создать» (11). Откроется окно для создания новой настройки.

Здесь укажите наименование нового начисления (12), признак обложения НДФЛ (13), выберете признак обложения страховыми взносами (14), вид расхода для налогообложения (15). В «Способе отражения» (16) укажите созданный способ отражения зарплаты. Чтоб сохранить значение, нажмите кнопку «Записать и закрыть» (17).

Для каждой номенклатурной группы надо создать свой вид начисления и использовать его для отражения зарплаты производственных рабочих. Если был выпуск продукции по номенклатурным группам «Столы» и «Шкафы», то начисление зарплаты тоже нужно формировать по этим номенклатурным группам. Если сделать начисление оплаты труда по другой номенклатурной группе, то счет 20 не закроется.

Шаг 3. Основные ошибки при формировании в 1С 8.3 производственных документов

Несоответствие аналитики в требовании-накладной и отчете производства

При создании в 1С 8.3 производственных документов уделите особое внимание заполнению полей «Подразделение затрат» и «Номенклатурная группа». Для одного вида продукции, выпускаемого в одном подразделении, эти показатели в документах «Требование-накладная» и «Отчет производства за смену» должны быть одинаковыми.

Другими словами, если вы в требовании-накладной при передаче материалов в производство указали подразделение «Мебельный цех» и номенклатурную группу «Шкафы», то при выпуске продукции из этих материалов также укажите подразделение «Мебельный цех» и номенклатурную группу «Шкафы». В противном случае при закрытии месяца в 1С 8.3 может произойти ошибка. При этом на экране появится такое сообщение:

Если вы при передаче материалов точно не знаете, какую продукцию будете выпускать, то есть два варианта решения:

- После выпуска продукции зайдите в требование-накладную и исправьте номенклатурную группу на правильную;

- Используйте более укрупненную номенклатурную группу. Например, вместо «Шкафы» указывайте «Мебель». Чем меньше номенклатурных групп – тем проще вести учет, но при этом теряется детализация расходов в отчетах. Подберите для себя оптимальное количество номенклатурных групп, которое позволит учесть интересы бухгалтерского и управленческого учета.

Отсутствие выпуска продукции (материалы переданы, а производства не было)

Если у вас в учетной политике стоит галочка напротив надписи «Выполнение работ, оказание услуг заказчикам» (1) и ниже указано «Без учета выручки» (2), то счет 20 будет закрываться независимо от того, был выпуск продукции или нет. Внимание. Эта галочка должна стоять в учетной политике только тех организаций, которые на самом деле оказывают такие услуги. Если ваше предприятие занимается только выпуском продукции, то счет 20 должен закрываться только при наличии выпуска продукции.

Если в 1С 8.3 Бухгалтерия 3.0 не закрывается 20 счет, то возможно причина в том, что не было выпуска продукции. В таком случае счет 20 закроется в следующих периодах, когда будет оформлен выпуск продукции. Если в определенном периоде в производство передали материалы, но не было выпуска продукции, возникает остаток на счете 20, или другими словами незавершенное производство. В оборотно-сальдовой ведомости вы увидите этот остаток как сальдо по дебету счета 20 на конец месяца (3).

Шаг 4. Учитывайте остаток незавершенного производства с помощью документа «Инвентаризация НЗП»

Счет 20 должен закрываться не во всех случаях. У производственных предприятий на этом счете часто возникают остатки по незавершенному производству. Программа 1С 8.3 Бухгалтерия не делает расчетов, связанных с незавершенным производством.

Если на вашем предприятии есть материалы, переданные в производство, но не прошедшие обработку, а также если вы понесли другие прямые затраты, не включенные в , то вам надо учесть стоимость этих материалов и затрат как незавершенное производство. Эта стоимость должна быть отражена как остаток на конец периода по дебету счета 20.

В предыдущем шаге мы рассматривали простой случай незавершенного производства, когда за отчетный период вообще не было выпуска продукции. Как в 1С 8.3 отразить остаток незавершенного производства в других случаях? Для этого в 1С 8.3 Бухгалтерия предусмотрен специальный документ – «Инвентаризация незавершенного производства». Чтобы создать его, зайдите в раздел «Производство» (1) и кликните на ссылку «Инвентаризация НПЗ» (2). Откроется окно с ранее созданными документами.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма для заполнения.

В документе «Инвентаризация НЗП» укажите:

- Вашу организацию (4);

- Счет затрат (5);

- Дату документа (6);

- Подразделение, в котором есть остаток незавершенного производства (7).

- Номенклатурную группу, по которой возникло НЗП (9);

- Стоимость незавершенного производства по этой группе в бухгалтерском и налоговом учете (10). Ее надо посчитать самостоятельно.

Для отражения документа в учете нажмите кнопку «Провести и закрыть» (11).

После проведения документа «Инвентаризация НЗП» и закрытия периода, на счете 20 вы увидите сальдо на конец периода по каждой номенклатурной группе, указанной в документе инвентаризации. Сумма остатка будет также соответствовать сумме, отраженной в этом документе.

В прикладном решении «1С:Бухгалтерия 8 (ред.3.0)» доработан механизм учета затрат на производство. Теперь не обязательно отражать сумму выручку по номенклатурным группам, на которых были отражены затраты на производство. Это значительно упрощает процедуру ведения учета на предприятиях, которые в определенные месяцы по каким-либо причинам не имели выручки для распределения сумм образовавшихся затрат.

Теперь пользователь сам может выбрать один из вариантов учета затрат на производство, который выбирается в учетной политике по организации на закладке «Затраты на производство»

Из предложенного списка возможен выбор следующих вариантов:

- Выпуск продукции — данный флаг необходимо установить тем предприятиям, которые выпускают продукцию и формируют себестоимость с помощью аккумуляции затрат на 20 счете. Данная галка включает полностью весь функционал «1С:Бухгалтерии 8», который был реализован и заложен в предыдущую редакцию данного прикладного решения.

- Выполнение работ, оказание услуг заказчикам — данный флаг необходимо установить, если предполагается использование счета 20, как счета, на котором будут отражаться затраты по оказываемым услугам покупателям (заказчикам). При использовании данного варианта определения и списания затрат на производство добавляется возможность самостоятельно определить, каким образом будет происходить списание затрат:

- Без учета выручки — этот вариант как раз для тех организаций, которые не ведут учет затрат по номенклатурным группам и встречается такая ситуация, когда за определенные месяцы по определенным номенклатурным позициям отсутствует выручка. При установленном варианте программа спишет затраты с 20 счета вне зависимости от того, была ли на счете 90.01.1 сумма по соответствующей номенклатурной группе

- С учетом выручки — этот вариант дублирует возможности предыдущей редакции прикладного решения и выполнит списание затрат только при наличии выручки по счету 90.01.1 по соответствующей номенклатурной группе. Важно помнить, то выручка по счету 90.01.1 должна быть отражена документом «Реализация товаров и услуг». Если по итогам закрытия месяца необходимо отразить незавершенное производство на счете 20.01, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретные номенклатурные группы, которые не должны закрыться на счет себестоимости 90.02.

- С учетом выручки только по производственным услугам — данный вариант направлен на предприятия, которые оказывают услуги производственного характера и такого рода операции отражают документом «Акт оказания производственных услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Теоретическую сторону данного вопроса мы рассмотрели, теперь перейдем к практической и посмотрим, как будет вести себя программа при использовании разных вариантов настройки Учетной политики организации.

Установлен флаг «Выпуск продукции». При установленном флаге открываются на редактирование закладки «Косвенные расходы», «Этапы производства» и «Выпуск продукции». На каждой из этих закладок определяются дополнительные параметры, которые влияют на расчет себестоимости, списание косвенных расходов, а также порядок закрытия переделов при использовании встречного выпуска продукции. При установке таких параметров в учете получается следующее

- На счете 20 присутствуют затраты, как материальные, так и по услугам

- Проведена реализация товаров и услуг и сформирована выручка по номенклатурной группе отличной от счета 20.01

- Если нет документов «Отчет производства за смену» и номенклатурная группа по счету 20 отличается от счета 90, счет затрат при проведении регламентной операции по закрытию месяца закрываться не будет.

Установлен флаг «Выполнение работ, оказание услуг заказчикам/Без учета выручки» . При таком варианте программа не будет проверять наличие на счете 90.01.1 наличие выручки по соответствующей номенклатурной группе и все затраты, отраженные на счете 20 спишет на счет прямых затрат на производство 90.02.1

- Суммы затрат по счету 20.01 списались на счет прямых затрат

- Списание на счет затрат произошло по аналогичным номенклатурным группам

- Общий вид счета 90 после проведения регламентной операции будет иметь следующий вид

Установлен флаг «Выполнение работ, оказание услуг заказчикам/С учетом выручки»

- При таком варианте получаем результат, где 20 счет не списывается и будет списан только в том случае, если на 90.01.1 будет аналогичная номенклатурная группа

- Изменим по счету 90.01.1 номенклатурную группу и проверим результат

- При проведении регламентной операции по закрытию месяца на 20 счете получаем следующий результат

- Как видно из примера, по 20 счету закрылись затраты, которые отнеслись к выручке по сходной номенклатурной группе — «Услуги»

Установлен флаг «Выполнение работ, оказание услуг заказчикам/С учетом выручки только по производственным услугам» . При таком варианте списания затрат на производство программа не будет учитывать даже сходную номенклатурную группу на счетах 20.01 и 90.01.1. Все расчеты будут выполняться только при условии, что выручка отражена документом «Акт оказания производственных услуг».

- Создаем документ «Акт оказания производственных услуг» и указываем в нем соответствующую номенклатурную группу, присутствующую на счете 20.01. В документе необходимо будет в обязательном порядке указать плановую себестоимость и указать для какого счета затрат будет применяться полученная выручка

- После проведения регламентной операции по закрытию месяца затраты на производство по счету 20.01 спишутся на счет прямых затрат

Мы рассмотрели варианты списания затрат на производство в прикладном решении 1С:Бухгалтерия 8 (ред.3.0). Если после прочтения у вас остались какие-то вопросы, просьба прислать их на

Подготовлено И.В. Назаренко

Руководителем отдела внедрения и аналитики

Для загрузки статьи в формате doc или pdf необходимо прислать запрос на адрес , в теме письма указать Статья «Наименование» в «Формат».

Вернуться назад на

Рассмотрим как правильно вести учет в программе 1С:Бухгалтерия 8, если вид деятельности предполагает «позаказный» метод учета затрат на балансовом счете 20.01. Для удобства будем называть каждый заказ: «объект учета», и, в данном случае, объектами учета будут выступать конкретные работы по заключенным договорам с Заказчиками, учитываемыми на б/сч.62. Такая настройка позволяет отслеживать все расходы в разрезе каждого объекта и статей прямых расходов. При завершении работ, с сч.20 будут списаны затраты только тех объектов, по которым была реализация. Остальные затраты будут оставлены на сч.20 как незавершенное производство.

Предварительные настройки бухгалтерский учет в программе 1С

1. Будем использовать справочник «Номенклатурные группы» в качестве учета объекта.

Вводим два объекта, создаем папку «РЕМОНТНЫЕ РАБОТЫ»:

1. Ремонт кровли по дог.№25/2013 (объект «Школа №152).

2. Ремонт фасада по дог. №30/2013 (объект «Дет.сад «Колосок»).

2. Необходимо предварительно заполнить справочник «Статьи затрат». Создаем папку «ПРЯМЫЕ РАСХОДЫ — сч.20» и вводим все прямые расходы, руководствуясь статьей 318 НК РФ.

К прямым расходам относятся:

1. Материальные расходы (в соответствии со статьей 254 НК РФ);

2. Амортизация;

3. Оплата труда;

4. Страховые взносы.

Услуги сторонних организаций (работы, услуги производственного характера) необходимо относить к виду расхода НУ-«Материальным расходам». Обращаем внимание, что наиболее распространенная ошибка бухгалтеров: данным услугам присваивают вид расходов НУ- «Прочие» и они автоматически программой расцениваются как косвенные (хотя бухгалтер отнес их на б/сч.20.01 и сам считает прямыми расходами), что влияет на правильность расчета налога на прибыль.

3. Учетная политика: необходимо прописать статьи прямых расходов по налогу на прибыль.

Предварительные настройки в программе 1С8 выполнены.

Можно вводить хозяйственные операции:

1. Поступление услуг производственного характера — субподрядные работы, счет 20.01, Субконто 1-«Номенклатурная группа» -выбираем объект учета «Ремонт кровли по дог.№25/2013 (объект «Школа №152)», Субконто 2-статья прямых расходов «Материальные расходы».

2.Заработную плату и страховые взносы необходимо распределить по балансовым счетам:

Д-т 26 К-т 70 (69) — относятся общехозяйственные расходы и административный персонал;

Д-т 20.01 К-т 70 (69) — оплата труда ремонтных бригад, с распределением по объектам.

3. При списании материалов необходимо на закладке «Счета затрат» также выбрать номенклатурную группу и статью затрат:

4. После подписании акта выполненных работ вводим документ «Реализация товаров и услуг», субконто «Номенклатурная группа» выбираем объект учета.

Необходимо помнить, что если отнести затраты на данный объект датой или временем после этого документа, затраты останутся на сальдо 20.01 как незавершенное производство. Поэтому, при завершении работ и подписании актов выполнения работ, необходимо проанализировать все ли затраты были отнесены на данный объект учета. В случае, если при окончании квартала работы по объект не завершены, то затраты на 20.01 будут считаться незавершенным производством и не учитываться в налоговом учете при расчете расходов по налогу на прибыль.

В середине ХIХ века, после походов и открытий капитана Невельского и подписания в 1858 году графом Н.Н. Муравьевым Айгунского договора с Китаем, окончательно оформились восточные границы Российской.

Строительство Транссибирской магистрали (набор открыток)

Источник: cheaphome.ru

Как в 1с вести учет незавершенного производства

В программе «1С:Бухгалтерия предприятия», ред. 3.0 есть несколько возможностей ведения учета по незавершенному производству, они будут рассмотрены в статье. Помимо работы программы рассмотрим теорию по учету НЗП.

К незавершенному производству может относиться следующее:

- Сырье, которое начало свое превращение в готовую продукцию, но процесс еще не закончен.

- Неукомплектованные изделия.

- Товары, которые не прошли техническую приемку или определенные испытания.

- Работа или услуга, которая была завершена, но еще не принята покупателем.

Для отражения информации по незавершенному производству используется 20 счет «Основное производство».

По дебету счета будут отражаться прямые и косвенные расходы организации, расходы подразделений, которые напрямую учувствуют в производстве продукции, а также расходы вспомогательных производств.

По кредиту 20 счета будет отражена себестоимость завершенной продукции или работы. Разница между дебетом и кредитом будет показывать сумму незавершенного производства.

Незавершенное производство может быть только у организаций, которые выпускают продукцию или выполняют работы, то есть итог работы или производства должен иметь материальный характер.

Незавершенное производство — это стоимость ресурсов, которые направлены на производство готовой продукции, но на отчетную дату еще не превращенные в продукцию или работу.

Незавершенное производство в бухгалтерском учете

Незавершенное производство может оцениваться четырьмя способами:

- По фактической производственной себестоимости.

- По нормативной или плановой производственной себестоимости.

- По прямым статьям затрат.

- По стоимости сырья, материалов и полуфабрикатов.

Выбранный способ оценки организация должна закрепить в учетной политике.

Незавершенное производство в налоговом учете

Оценка незавершенного производства осуществляется на конец месяца. Данные об остатках используются в количественном выражении по видам продукции, а также сумме прямых затрат, установленных в этом месяце.

Остатки по НЗП выявленные на конец месяца переносятся на начало в качестве прямых затрат.

Для того чтобы НЗП перешло в прямые затраты необходимо соблюдать некоторые условия:

- Производственные затраты должны соответствовать определенной продукции, для изготовления которой они использованы.

- Если не получается отнести затраты на определенную продукцию, то необходимо разработать действия по распределению затрат по всем видам продукции, каким образом это будет делать организация обязательно указывается в учетной политике.

Такой порядок распределения затрат по видам продукции необходимо использовать не менее двух налоговых периодов.

Инвентаризация НЗП

Инвентаризация должна проводиться в соответствии с Методическими рекомендациями по инвентаризации имущества и финансовых обязательств, которые утверждены приказом Минфина от 13.06.1995 № 49.

Каким образом в организации будет проводиться инвентаризация с учетом ее специфики должно быть прописано в учетной политике.

Настройка учета по незавершенному производству в программе «1С:Бухгалтерия предприятия», ред. 3.0

Начиная с релиза 3.0.111 были внесены изменения в настройку учетной политики и порядок закрытия счета 20.01 «Основное производство», а также порядок учета по НЗП в бухгалтерском учете.

Перейдем в раздел «Главное» по ссылке «Учетная политика».

Мы видим, что в программе можно вести учет НЗП несколькими способами:

1. «Не ведется». Если организация проставит именно этот вариант учета, то счет 20.01 будет закрываться в независимости от наличия выпуска продукции и выручки от выполнения работ или оказания услуг. При таком способе документ «Инвентаризация незавершенного производства» создать нельзя.

2. «Ведется без инвентаризации». Счет 20.01 будет закрываться по номенклатурным группам, если в программе отражен выпуск продукции и выручка от выполнения работ или оказания услуг.

- если в программу внесен документ «Инвентаризация НЗП», то суммы для учета НЗП будут использоваться из этого документа;

- если в программе нет документа по инвентаризации НЗП, то счет 20.01 закроется полностью;

- если на счете 20.01 учет ведется по продукции, то он будет закрываться не только по номенклатурным группам, но и по продукции.

3. «Ведется по результатам инвентаризации». Если организация выберет такой способ учета незавершенного производства, то счет 20.01 будет закрываться в независимости от наличия выпуска продукции или выручки от выполнения работ или оказания услуг, но только с учетом документа «Инвентаризация НЗП».

- если в программу будет введен документ по инвентаризации НЗП, то суммы для учета НЗП будут использоваться из этого документа;

- если документа по инвентаризации НЗП не будет, то счет 20.01 закроется полностью.

Для налогового учета правила отнесения расходов к прямым затратам устанавливаются из раздела «Главное» по ссылке «Налоги и отчеты», далее необходимо перейти на вкладку «Налог на прибыль» и выбрать переключатель «Способ формирования стоимости продукции, работ, услуг».

Данные способы могут быть настроены организацией самостоятельно с помощью ручной настройки, либо же можно использовать законодательное значение.

Источник: www.klerk.ru

Внутренний контроль учета основных средств и объектов незавершенного строительства (1С: Предприятие 8)

Целями внутреннего контроля движения объектов основных средств (ОС) и незавершенного строительства (НЗС) являются:

— проверка правильности отражения объектов ОС и НЗС в учете за указанный период;

— проверка правильности отнесения и расчета амортизационных отчислений за выбранный период;

— отслеживание приобретенных и выбывших объектов ОС и НЗС в указанном периоде;

— отслеживание используемых объектов ОС и НЗС за любой период.

Файл для скачивания — Внутренний контроль ОС_НЗС_2.erf

Внес единственное изменение:

— корректировка запросов в связи с тем, что в типовой конфигурации отсутствует РегистрСведений Соответствия.

Макет от этого изменения ничего не потерял.

___________________________________

Внешний отчет содержит полную информацию о движении объектов основных средств (ОС) и незавершенного строительства (НЗС) за выбранный период (увеличение стоимости, приобретение, выбытие, внутреннее перемещение с указанием даты этих событий).

Кроме этого, отчет позволяет:

1. Получить следующие сведения об основных средствах: счет учета, инвентарный номер, дата постановки на учет, первоначальная и остаточная стоимость на начало и конец периода, накопленная амортизация на начало и конец периода, амортизация за период, способ амортизации, годовая ставка амортизации, срок полезного использования, текущее состояние объекта (см. рис. 1).

2. Выбрать информацию о введенных в эксплуатацию ОС за указанный период (см. рис. 2).

3. Отследить движение по объектам незавершенного строительства (см. рис. 3).

Объекты ОС — объекты, учтенные по счетам 01, 03 согласно Плану счетов БУ.

Объекты НЗС — объекты, учтенные по счетам 07, 08 согласно Плану счетов БУ.

Файл для скачивания — Внутренний контроль ОС_НЗС_2.erf

Скачать файлы

Специальные предложения

Попробовали Ваш отчет на УПП 1.3.69.3 по кнопке «Сформировать» идет ошибка. Ругается на регистр сведений «Соответствия» Такого регистра в УПП нет. Какой регистр в УПП ему соответсвует?

Спасибо за отзыв.

У меня тоже УПП. Это наш регистр для собственных нужд, применялся для вывода дополнительной информации, неанонсированной в этой публикации. Поправил запросы-все работает. На макет не влияет.

Будет честно отправить вам скорректированный отчет. Обратитесь в личку-я вам скину.

Для всех остальных добавлен новый файл для скачивания.

Установила ваш отчет при ОСНО выдает ошибку :

: Ошибка при вызове метода контекста (Выполнить)

Результат = Запрос.Выполнить();

по причине:

<(109, 47)>: Поле не найдено «ХозрасчетныйОборотыДтКт.Регистратор.СобытиеРегл.Наименование»

КОГДА ХозрасчетныйОборотыДтКт.Регистратор.>СобытиеРегл.Наименование = «Списание»

Думаю, что вы не заполняете поле Событие (регл.) на форме документов Списание ОС и Передача ОС либо у нас отличаются наименования событий. Проверьте, есть ли у вас в справочнике События основного средства какие-либо записи и посмотрите что заполняется в поле Событие (регл.) в форме документов Списание ОС и Передача ОС.

После этого помогу исправить. Обращайтесь в личку-это слишком незначительные поправки, не будем засорять комменты.

Попытался использовать ваш отчет, столкнулся с ошибкой связанной с СостояниеОтчета.Порядок

Возможно это какой-то кастомный справочник.

Как-то можно обойти его использование?

(5) Посмотрите что у вас в справочнике Основные средства, открываете любое основное средство-закладка Налоговый учет-ищите поле ввода: Состояние отчета. Там у меня содержатся значения перечислений (в конфигураторе Перечисления: СостояниеОбъектаОС), например Функционирующий объект, Нефункционирующий объект, Объект на консервации, Выбывший объект. Ну или на крайний случай, зайдите в консоль запросов, и удалите 2 последних поля. При этом вы лишитесь информации о состоянии ОС и причины консервации, может вам это и не надо.

Просмотры 10853

Загрузки 13

Рейтинг 3

Создание 02.11.15 11:23

Обновление 02.11.15 11:23

№ Публикации 413452

Рубрики Учет ОС и НМА

Кому Бухгалтер

Операционная система Windows

Доступ к файлу Абонемент ($m)

Код открыт Не указано

См. также

Материальный отчет (для МОЛ) и Акт приема-передачи основных средств, оборудования, материалов Промо

Материальный отчет – формирует за период по Материально ответственному лицу (МОЛ) по физическому лицу! По всем счетам – указанным в табличной части «Список счетов» — настройках. Счета 01, 03, 07, 08, 10, 21, 41, 43, 001, 002, 003, 004, 005, 006, 011, 014.

1 стартмани

29.11.2012 50598 195 hachaturov 5

Ведомость по основным средствам (ERP 2.4, ERP 2.5, КА 2.4, КА 2.5)

Внешний отчет «Ведомость по основным средствам» для конфигураций ERP 2.4, ERP 2.5, КА 2.4, КА 2.5 с выводом дополнительных колонок: Срок использования, Ликвидационная стоимость.

1 стартмани

17.02.2022 5231 15 SergAl 0

Распоряжение и Акт ОС-1 из документа «Принятие к учету ОС» (ERP 2.4, ERP 2.5, КА 2.4)

Внешние печатные формы «Распоряжение» и «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» для документа «Принятие к учету ОС».

1 стартмани

28.06.2021 6311 6 SergAl 0

Карточка НМА-1 для БП 3.0

Карточка учета нематериальных активов (НМА-1) утверждена постановлением Госкомстата России от 30.10.97 N 71а из справочника «Нематериальные активы и расходы на НИОКР» для конфигурации Бухгалтерия предприятия, редакция 3.0.

1 стартмани

22.05.2021 5407 50 LamerSoft 0

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра.

Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

Источник: infostart.ru