Объект незавершенного строительства относится к Несвиж согласно п. 1 ст. 130 ГК РФ. На объект незавершенного строительства, который собираются продать должно быть оформлено право собственности согласно п. 16 приложения к информационному письму Президиума ВАС РФ от 16.02.2001 номер 59.

Передача и принятие такой недвижимости продавцом и покупателем проходит по передаточному акту согласно п. 1 ст. 556 ГК РФ. Покупатель получает право собственности на такой объект с момента покупки, если закон не устанавливает другой порядок согласно п. 2 ст. 223; п. 1 ст. 551 ГК РФ, ч. 6 ст.

Федерального закона от 13.07.15 номер 218 ФЗ. Госрегистрация прав собственности на недвижимость получается при уплате госпошлины в размере 22 тыс. рублей согласно пп. 22 п. 1 ст. 333.33 НК РФ и ст. 17 закона 218-ФЗ.

Бухучет

Средства на строительство объекта основных средств отражается но 08 счете «Вложения во внеоборотные активы», на субсчете 08.3 «Строительство объектов основных средств» согласно инструкции по применению план счетов бухгалтерского учётаучёта, утвержденной приказом Минфина РФ от 31.10.2000 номер 94н. Доходы и расходы от продажи такого объекта являются прочими и признаются в о время покупки согласно п. 7, 10.1, 16, пп. «г» п. 12 ПБУ 9/99, п. 11, п. 14.1, п. 19 ПБУ 10/99. До момента вступления в силу госрегистрации перехода права собственности на недвижимость продавец может занести проданный объект недвижимости на 45 счет «Товары отгруженные», на субсчет 45.04 «Переданные недвижимости» согласно рекомендациям Минфина РФ, а точнее, письма от 22.03.2011 номер 07-02-10/20; 27.01.2012 номер 07-02-18/01. На бухбалансе такие объекты находятся на оборотных активах. Расходы на оплату госпошлины для прохождения госрешистрации права собственности на объект незавершенного строительства продавца являются прочими согласно п. 11 ПБУ 10/99.

Принятие на учет объекта капитального строительства

Налоговый учет

Налог на прибыль считается из дохода от продажи объекта(минус НДС) на дату передачи и признается доходом по передаточному акту согласно пп. 1 абз. 5 п. 1 ст. 248; п. 1, п. 2 ст. 249; абз. 2 п. 3 ст. 271 НК РФ.

Не зависит от даты госрегистрации передачи права собственности. Продавец может снизить доходы от продажи на значение цены приобретения данного объекта согласно п. 1 пп. 2 п. 1 ст. 268 НК РФ. Госпошлина в общем случае включена в расходы, связанные с производством и продажей на дату начисления госпошлины согласно пп. 1 п. 1 ст. 264; пп. 1 п. 7 ст.

272 НК РФ. В таком случае госпошлины можно рассматривать как расход, связанный с продажей объекта незавершенного строительства и учитывать это при формировании налоговой базы в периоде продажи объекта согласно вбз. 6 пп. 3 п. 1 ст. 268 НК РФ.

Убыток от реализации объекта незавершенного строительства учитывается полностью согласно п. 2 ст. 268 НК РФ.

Реализация недвижимости в РФ облагается НДС пп. 1 п. 1 ст. 146 НК РФ, а момент определения налоговой базы происходит во время передачи имущества по передаточному акту согласно п. 16 ст. 167 НК РФ.

Как в 1С сформировать стоимости объектов строительства

Оформление

Объект незавершенного строительства, который был реализован необходимо оформить в акте приема-передачи здания по форме номер ОС-1а. С 1 января 2013 года возможно оформление по собственным формам, которые соответствуют всем правилам согласно ч. 2 ст. 9 федерального закона номер 402-ФЗ.

В «1С: Бухгалтерия 8» для отображения операций по объекту незавершенного строительства надо использовать документ «Операция», а для выставления счета-фактуры покупателю такого объекта по передаточному акту следует использовать документ «Отражение начисления НДС».

1. Оплата госпошлины за регистрацию права собственности на объект незавершенного строительства.

1.1 Госпошлина оплачена

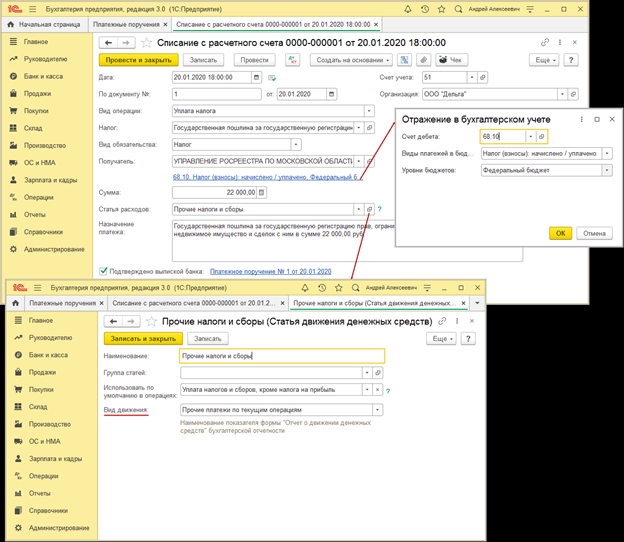

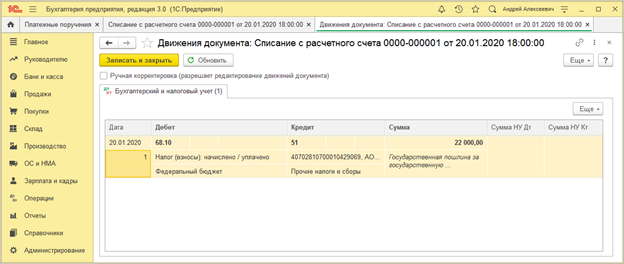

Документ «Списание с расчетного счета» можно: создать Банк и касса – Платежные поручения – Ввести документ списания с расчетного счета; скачать из системы «Клиент-банк»; создать новым документом Банк и касса – Банковские выписки.

Банк и касса – Банковские выписки – Списание – Вид операции («Уплата налога») – Получатель («Отражение в бухгалтерском учете»):

Счет дебета-68.10 «Прочие налоги и сборы»,

Виды платежей в бюджет — «Налог(взносы): начислено/уплачено»,

Уровни бюджетов — «Федеральный бюджет».

Статья по текущим расходам — «Прочие платежи по текущим операциям».

Заполнить остальные поля.

Галочка на пункт «Подтверждено выпиской банка».

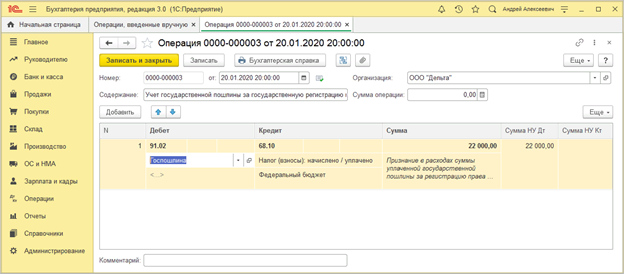

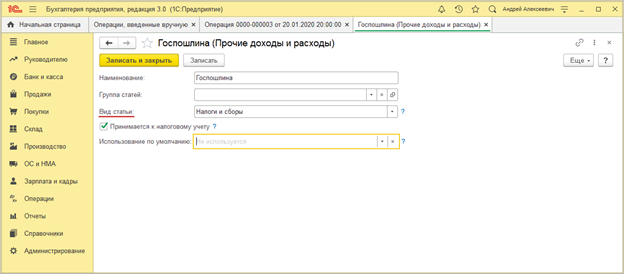

2. Госпошлина учитывается в расходах

2.1 Госпошлина учтена в составе расходов

Операции – Операции, введенные вручную – Создать («Операция») – Добавить: Дебет-91.02 и аналитику к нему, Кредит-68.10 и аналитику к нему, Сумма и Сумма НУ Дт-сумма бух и налогового учета.

Бухгалтерская справка – Записать и закрыть.

3. Реализация объекта незавершенного объекта строительства.

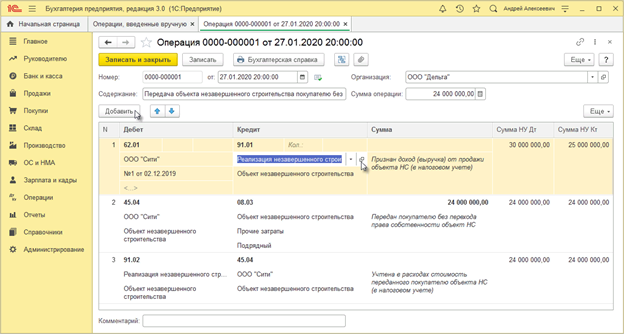

3.1 Признан доход от реализации ОНС (объекта незавершенного строительства)

3.2 Передан покупателю без права собственности

3.3 Стоимость учтена в расходах

Операции – Операции, введенные вручную – Создать («Операция»).

Поле «от» дата передачи ОНС.

Проводка 1 – Дебет (счет расчетов покупателей и заказчиков, покупатель, договор), Кредит (91.01 «Прочие доходы» и аналитику к нему), Сумма НУ Дт (выручка+НДС), Сумма НУ Кт (выручка-НДС), Сумма (не заполнять).

Проводка 2 – …Дебет (45.04 «Переданные объекты недвижимости» и аналитику к нему), Кредит (08.03 «Строительство объектов основных средств» и аналитику к нему), Сумма, Сумма НУ Дт, Сумма НУ Кт-себестоимость объекта.

Проводка 3 – …Дебет (91.02 «Прочие расходы» и аналитику к нему), Кредит (45.04 «Переданные объекты недвижимости»), Сумма НУ Дт и Сумма НУ Кт – себестоимость, Сумма (не заполняется).

Записать и закрыть.

3.4 Исчислен НДС с отгрузки без перехода права собственности

Документ «Отражение начисления НДС»

Операции – Операции начисления НДС – Создать – Заполнить документ – поле «от» дата начисления НДС – Контрагент и Договор (покупатель и договор) – Код вида операции (01 «Реализация товаров, работ, услуг и операции, приравненные к ней») – галочка на Формировать проводки – Товары и услуги – Добавить – Вид ценности (Объекты незавершенного строительства) – Номенклатура – Показать все (Объект строительства – сам объект из справочника) – Цена, % НДС, Счет учета НДС (76.ОТ «НДС, начисленный по отгрузке») – Провести.

3.5 Выставлен счет-фактура на переданный покупателю объект НС

Документ «Счет-фактура выданный»

Отражение начисления НДС — Выписать счет-фактуру – автомат создается Счет-фактура выданный – Код вида операции (01) – Печать.

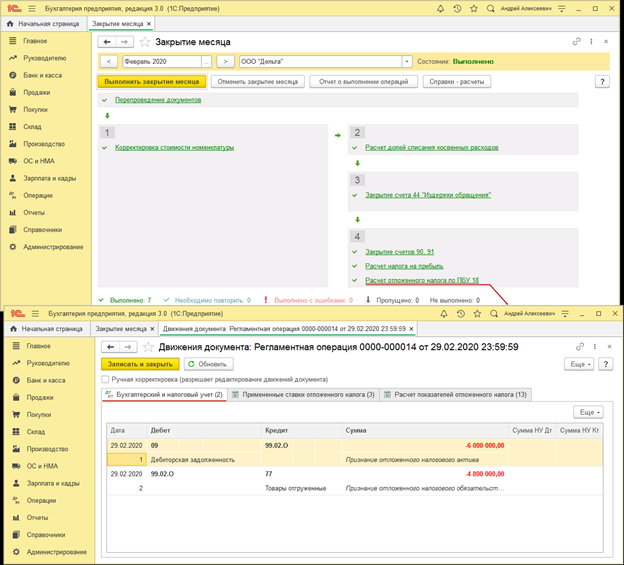

4. Признание отложенных налоговых обязательств и активов

4.1 Признан отложенный налоговый актив (ОНА)

4.2 Признан отложенное налоговое обязательство (ОНО)

Операции – Закрытие месяца (месяц закрытия) – Выполнить закрытие месяца – Расчет отложенного налога ПБУ 18 – Показать проводки

5. Переход прав собственности на объект к покупателю.

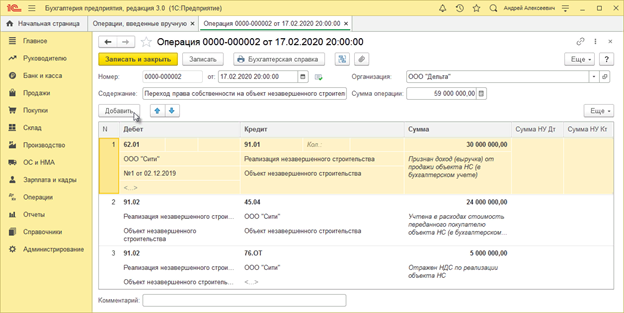

5.1 Признан доход от реализации ОНС

5.2 Учтена в расходах стоимость ОНС

5.3 Отражен НДС по реализации ОНС

Операции – Операции, введенные вручную – Создать (Операция) – поле «от» дата перехода прав собственности – Добавить –

Дебет (счет расчетов покупателя)

Кредит (91.01 «Прочие доходы» и аналитику к нему)

Сумма (выручка + НДС)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Дебет (91.02 «Прочие доходы» и аналитику к нему)

Кредит (45.04 «Переданные объекты недвижимости»)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Дебет (91.02 «Прочие доходы» и аналитику к нему)

Кредит (76.ОТ «НДС, начисленный по отгрузке»)

Сумма (сумма НДС)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Записать и закрыть.

6. Погашение налоговых обязательств и активов.

6.1 Погашен ОНА

6.2 Погашено ОНО

Операции – Закрытие месяца (месяц закрытия) – Выполнить закрытие месяца – Расчет отложенного налога по ПБУ 18 – Показать проводки

7. Формирование налоговой и бухотчетности.

7.1 Декларация по налогу на прибыль

Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль

7.2 Пояснения к бухбалансу «Незавершенные капитальные вложения».

Бухгалтерская отчетность – Пояснения к бухгалтерскому балансу «Пояснения 2.2 Незавершенные капитальные вложения» – Отчеты – Регламентированные отчеты — Бухгалтерская отчетность (с 2011 года) – Заполнить – Все отчеты — «Пояснения 2. Основные средства» — «2.2 Незавершенные капитальные вложения»

Источник www.vdgb.ruУчет объектов незавершенного (незавершенного в установленные сроки) строительства

Нижеприведенные понятия и термины изложены в соответствии с Методическими рекомендациями по подготовке сводного доклада субъекта Российской Федерации о результатах мониторинга эффективности деятельности органов местного самоуправления городских округов и муниципальных районов, расположенных в границах субъекта Российской Федерации, разработанных Министрством экономического развития Российской Федерации.

К объектам, находящимся в незавершенном строительстве, относятся объекты: строительство (реконструкция) которых продолжается; строительство (реконструкция) которых приостановлено, законсервировано или окончательно прекращено, но не списано в установленном порядке; а также не включаемые в бухгалтерском учете в состав основных средств объекты, принятые в эксплуатацию на основании разрешений на ввод объектов в эксплутатацию, на которые отсутствуют необходимые документы, подтверждающие государственную регистрацию объектов недвижимости в устанволенных законодательством случаях.

Объекты незавершенного в установленные сроки строительства – объекты незавершенного строительства, сроки окончания работ на которых были нарушены и не продлены в установленном порядке.

Объем незавершенного (незавершенного в установленные сроки) строительства – объем фактически произведенных затрат на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительсвом и другие) за весь период с начала строительста этих объектов и до конца отчетного года.

Реестр объектов незавершенного строительства, при строительстве которых были использованы средства всех уровней бюджетной системы Российской Федерации, находящихся на балансе исполнительных органов государственной власти Ивановской области/органов местного самоуправления Ивановской области и подведомственных им учреждений за 2020 год (скачать)

Сроки предоставления отчетной информации муниципальными образованиями:

В соответствии с распоряжением Правительства Российской Федерации от 15.06.2009 № 806-р (редакция от 13.12.2017) «Об организации и проведении мониторинга в реальном секторе экономики, финансово-банковской и социальной сферах субъектов Российской Федерации» и в целях подготовки информации для Министерства экономического развития Российской Федерации по показателям раздела Х «Незавершенное строительство» вышеуказанного распоряжения органам местного самоуправления городских округов и муниципальных районов Ивановской области необходимо ежеквартально в срок до 5 числа месяца, следующего за отчетным (05.04.2018, 05.07.2018, 05.10.2018, 05.01.2019 и так далее), предоставлять в адрес Департамента строительства и архитектуры Ивановской области информацию по объектам незавершенного (незавершенного в установленные сроки) строительства по форме (скачать).

При подготовке отчетной информации необходимо обратить особое внимание на следующее:

1. сведения необходимо предоставлять в целом по муниципальному району, с учетом данных городских и сельских поселений, входящих в состав муниципального района;

2. отчетная информация должна отражать объекты незавершенного строительства, имеющиеся на балансе органа местного самоуправления, подведомственных ему учреждений муниципальной формы собственности (на отчетную дату);

3. отчетная информация, предоставляемая в Департамент строительства и архитектуры Ивановской области, должна соответствовать бухгалтерской отчетности по объему незавершенного строительства, направляемой муниципальными образованиями Ивановской области в Департамент финансов Ивановской области.

Кроме того, при подготовке доклада глав городских округов и муниципальных районов Ивановской области о достигнутых значениях показателей для оценки эффективности деятельности органов местного самоуправления городских округов и муниципальных районов Ивановской области за отчетный год и их планируемых значениях на 3-летний период (подготавливается муниципальными образованиями Ивановской области в соответствии с постановлением Правительства Ивановской области от 02.04.2018 № 185-п «Об оценке эффективности деятельности органов местного самоуправления городских округов и муниципальных районов Ивановской области») в части показателя 33 «Объем незавершенного в установленные сроки строительства, осуществляемого за счет средств бюджета городского округа (муниципального района) (тыс. рублей)» необходимо отражать тот же объем незавершенного в установленные сроки строительства, который был указан в годовой отчетной информации по объектам незавершенного строительства ( в части объектов незавершенного в установленные сроки строительства), направляемой в Департамент строительства и архитектуры Ивановской области.

Объем незавершенного строительства по итогам 2012 года (скачать)

Объем незавершенного строительства по итогам 2013 года (скачать)

Объем незавершенного (незавершенного в установленные сроки) строительства по итогам 2014 года (скачать)

Объем незавершенного (незавершенного в установленные сроки) строительства по итогам 2015 года (скачать)

Объем незавершенного (незавершенного в установленные сроки) строительства по итогам 2016 года (скачать)

Источник dsa.ivanovoobl.ruУчет незавершенного строительства в бухгалтерском учете

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 6 марта 2017 года N 5536-ЕЕ/Д17и

О единой методологии учета объектов незавершенного строительства

Минэкономразвития России во исполнение пункта 1 раздела I поэтапного плана снижения объемов и количества объектов незавершенного строительства, утвержденного Первым заместителем Председателя Правительства Российской Федерации Шуваловым И.И. 31 января 2017 г. N 727п-П13 (далее — План мероприятий) направляет методические рекомендации по учету объектов незавершенного строительства государственной собственности субъектов Российской Федерации и муниципальной собственности.

Указанные методические рекомендации разработаны с учетом предложении Минфина России и Росстата.

Просим также довести указанные методические рекомендации до сведения муниципалитетов.

Приложение

Методические рекомендации по учету объектов незавершенного строительства государственной собственности субъектов Российской Федерации и муниципальной собственности

Настоящие методические рекомендации разработаны Минэкономразвития России во исполнение пункта 1 раздела I поэтапного плана снижения объемов и количества объектов незавершенного строительства, утвержденного Первым заместителем Председателя Правительства Российской Федерации Шуваловым И.И. 31 января 2017 г. N 727п-П13 и направлены на определение общих требований к порядку учета объектов незавершенного строительства государственной собственности субъектов Российской Федерации и муниципальной собственности.

Порядок учета федерального имущества, в том числе объектов незавершенного строительства, установлен Положением об учете федерального имущества, утвержденным постановлением Правительства Российской Федерации от 16 июля 2007 г. N 447 (далее — Положение об учете федерального имущества), которым установлен состав подлежащего учету федерального имущества, порядок его учета и порядок предоставления информации из реестра федерального имущества, а также иные требования, предъявляемые к системе учета федерального имущества.

* Вероятно, ошибка оригинала. Следует читать «от 6 сентября 2012 г». — Примечание изготовителя базы данных.

Учет объектов незавершенного строительства государственной собственности субъектов Российской Федерации и муниципальной собственности

В целях осуществления учета объектов незавершенного строительства государственной собственности субъектов Российской Федерации и муниципальной собственности (далее — объекты незавершенного строительства, имущество) рекомендуется органам государственной власти субъектов Российской Федерации разработать и утвердить положения по учету таких объектов, по аналогии с порядком осуществления учета федерального имущества, установленного Положением об учете федерального имущества.

В положениях по учету объектов незавершенного строительства необходимо предусмотреть следующее:

1. Определение органа, уполномоченного на учет объектов незавершенного строительства и ведение реестра таких объектов.

2. Установление правил ведения реестра объектов незавершенного строительства. При этом в указанных правилах необходимо предусмотреть, что:

— учет объекта незавершенного строительства сопровождается присвоением ему реестрового номера, структура и правила формирования которого устанавливаются органом, уполномоченным на учет объектов незавершенного строительства;

— неотъемлемой частью реестра являются документы, подтверждающие сведения, содержащиеся в картах сведений об объекте учета;

— ведение реестра осуществляется путем внесения сведений об объекте незавершенного строительства в карты сведений об объекте учета и исключения из них изменившихся сведений об объекте незавершенного строительства, принадлежащем правообладателям на вещном праве или составляющем государственную (муниципальную) казну Российской Федерации.

3. Определение порядка учета объектов незавершенного строительства, в том числе устанавливающего, что:

— правообладатель для внесения в реестр сведений об объекте незавершенного строительства направляет в систему учета карты сведений об объекте учета по формам реестра объектов незавершенного строительства, а также документы, подтверждающие сведения, содержащиеся в картах сведений об объекте учета;

— учет объектов незавершенного строительства в реестре, внесение в него новых сведений об указанном имуществе осуществляются также по результатам документальных и других проверок правообладателей и (или) проведения иных мероприятий;

— внесение сведений об объекте незавершенного строительства в формы реестра осуществляется должностным лицом органа, уполномоченного на учет имущества, либо правообладателем;

— правообладатели и органы исполнительной власти субъектов Российской Федерации, иные органы и (или) организации несут ответственность в соответствии с законодательством Российской Федерации за непредоставление или ненадлежащее предоставление сведений об имуществе либо предоставление недостоверных и (или) неполных сведений о нем в орган, уполномоченный на учет имущества.

Кроме того, порядком учета должны быть установлены:

— процедура внесения изменений в сведения об объектах незавершенного строительства, в том числе в случае прекращения права собственности на объект учета;

— случаи принятия решения органом, осуществляющим учет объектов незавершенного строительства, об учете в реестре объекта незавершенного строительства, об отказе в учете или о приостановлении процедуры учета.

4. Утверждение форм реестра объектов незавершенного строительства и правил их заполнения. При их разработке необходимо руководствоваться формами реестра федерального имущества, утвержденных Положением об учете федерального имущества.

В формах реестра объектов незавершенного строительства следует предусмотреть отражение следующей информации:

— наименование объекта незавершенного строительства;

— тип и назначение объекта;

— мощность объекта незавершенного строительства;

— число, месяц и год фактического прекращения строительства и количество лет, в течение которых велось строительство объекта незавершенного строительства, согласно соответствующим актам, документам бухгалтерской (финансовой) отчетности или иным документам, подтверждающим указанные сведения;

— проектная стоимость здания или сооружения согласно проектной документации, размер средств, выделенных из бюджетов бюджетной системы Российской Федерации на их строительство, и размер освоенных при строительстве средств из бюджетов бюджетной системы Российской Федерации согласно копиям документов бухгалтерского учета либо иных документов, подтверждающих указанные стоимости;

— предложения о дальнейшем использовании объекта незавершенного строительства (возобновление строительства, передача другим субъектам хозяйственной деятельности, отчуждение из собственности Российской Федерации и др.) с их кратким обоснованием.

Источник docs.cntd.ru