Развитие рыночных отношений в стране, установление долгосрочных торговых связей, создание организаций с иностранными инвестициями и выход ценных бумаг на международный рынок требуют устранения трудностей в понимании зарубежными партнерами информации, содержащейся в бухгалтерской отчетности российских организаций. Для приведения показателей, содержащихся в российской отчетности, к международным стандартам финансовой отчетности, осуществляется перегруппировка отчетных данных, или трансформация бухгалтерской отчетности.

Достаточно большое количество российских компаний предполагает или уже перешло на составление отчетности в соответствии с Международными стандартами финансовой отчетности. При этом требования налоговых и статистических органов Российской Федерации по подготовке отчетности в соответствии с национальными стандартами остаются в силе.

Трансформация финансовой отчетности в соответствии с МСФО — это комплексный проект перевода отчетности предприятия на международные стандарты отчетности.

Учет незавершенного производства

Цель данной процедуры — создание системы, с помощью которой компания сможет формировать финансовую отчетность в соответствии с требованиями МСФО путём сбора данных бухгалтерского и управленческого учета компании, сформированных по российским стандартам, их анализа и внесения соответствующих корректировок.

В данной работе будут рассмотрены проблемы оценки основных средств при трансформации финансовой отчётности в формат МСФО.

1. Отличия Российского учёта основных средств от МСФО.

Во многих компаниях основные средства составляют больше половины всех их активов. Информация о структуре и объеме основных средств имеет важное значение при оценке платежеспособности предприятия и его инвестиционной привлекательности. Вместе с тем компании должны быть готовы к тому, что при переходе на МСФО стоимость основных средств может существенно отличаться от их стоимости в российской отчетности.

В Международных стандартах финансовой отчетности основным стандартом, регулирующим порядок учета основных средств, является МСФО 16 «Основные средства». Данный стандарт раскрывает порядок признания и оценки стоимости основных средств от момента первоначально понесенных затрат до продажи или выбытия по любой другой причине, способы начисления амортизации, раскрытие информации в финансовой отчетности.

Сопоставим российские и международные требования, предъявляемые к учету основных средств хозяйствующего субъекта. Утвержденная 30 марта 2001 г. редакция ПБУ 6/01 «Учет основных средств» заменила действовавшее ранее ПБУ 6/97, что явилось новым шагом в реформе российского бухгалтерского учета, направленной на сближение с МСФО.

Учет незавершенного производства

Следует признать, что ПБУ 6/01 и МСФО 16 трактуют основные средства одинаково. Основные средства – это те активы, которые используются хозяйствующим субъектом для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям или для административных целей. Они используются в течение более чем одного отчетного периода и способны приносить экономические выгоды в будущем.

Следует также отметить, что правила определения первоначальной стоимости основных средств в ПБУ 6/01 близки к требованиям МСФО, в целом совпадает и перечень затрат, включаемых и не включаемых в первоначальную стоимость объекта. Как по МСФО 16, так и по ПБУ 6/01 в первоначальную стоимость включаются покупная цена, импортные пошлины, невозмещаемые налоги, затраты на доставку, стоимость профессиональных услуг и т.д., и не включаются административные и другие общие накладные расходы, если они не относятся непосредственно к приобретению объекта или его доведению до рабочего состояния.

- основной подход, не предполагающий переоценки основных средств;

- допустимый альтернативный подход, разрешающий переоценку основных средств.

Следует также учитывать, что перечень факторов, определяющих срок полезного использования основных средств в МСФО 16 и ПБУ 6/01, в целом совпадает. Однако есть и существенное отличие. В соответствии с МСФО 16 срок полезной службы объекта основных средств при принятии его к учету определяется оценочным путем на основе опыта работы хозяйствующего субъекта с аналогичными активами. В случае, если его первоначальная оценка в течение использования объекта оказалась неточной, срок полезной службы должен быть пересмотрен и изменен. В отличие от МСФО согласно ПБУ 6/01 срок полезного использования объекта основных средств пересматривается только в случае проведенной реконструкции или модернизации.

Что касается амортизации основных средств, то и в российских, и в международных стандартах не подлежат амортизации те объекты основных средств, потребительские свойства которых с течением времени не изменяются (например, земля). Соответствуют МСФО и методы начисления амортизации, предусмотренные российским законодательством. Вместе с тем не соответствует МСФО амортизируемая стоимость объекта основных средств, определяемая отечественными стандартами учета. По ПБУ 6/01 амортизации подлежит первоначальная или скорректированная в результате переоценки восстановительная стоимость основных средств. В соответствии с МСФО 16 амортизируется первоначальная или восстановительная стоимость за вычетом ликвидационной стоимости, представляющей собой чистую сумму, которую хозяйствующий субъект ожидает получить за актив в конце срока его полезной службы за вычетом ожидаемых затрат по выбытию.

Приведем пример, иллюстрирующий разницу в данных подходах.

Пусть фактическая стоимость объекта равна 200 тыс. руб., расчетная ликвидационная стоимость -20 тыс. руб., расчетные расходы на демонтаж -10 тыс. руб.

Тогда амортизируемая стоимость по МСФО равна:

200 тыс. руб. – 20 тыс. руб. + 10 тыс. руб. = 190 тыс. руб.

По российским стандартам амортизируемая стоимость объекта в данном примере составит 200 тыс. рублей.

Еще одним отличием от российских стандартов является то, что выбранный метод начисления амортизации по МСФО может быть изменен. В соответствии со ст. 52 МСФО 16 метод амортизации, применяемый к основным средствам, должен периодически пересматриваться, и в случае значительных изменений в предполагаемой схеме получения экономических выгод от этих объектов метод начисления амортизации должен быть изменен, а амортизационные отчисления скорректированы.

Что же касается раскрытия информации в бухгалтерской отчетности, то по сравнению с МСФО 16 в российском ПБУ 6/01 более ограниченный перечень информации об основных средствах, необходимой для раскрытия в отчетности.

При этом информация, требуемая по ПБУ 6/01, включена и в перечень МСФО 16, однако кроме нее МСФО 16 требует также отражения еще ряда показателей, например, убытков от обесценивания, способов переоценки, дат переоценки, фактов привлечения независимого оценщика и т.д.

2. Трансформация отчётности.

Трансформация — процесс составления отчетности в соответствии с МСФО на базе данных отчетности, составленной по российским стандартам, посредством изменения параметров классификации и оценки объектов учета и раскрытия информации о них с целью приведения к международным стандартам. Таким образом, отличительным признаком данного метода можно считать то, что он может быть применен только после составления отчетности по российским правилам.

Метод трансформации при составлении консолидированной отчетности может быть применен двумя принципиально разными способами.

- Первый из них предусматривает такую последовательность действий: на первом этапе каждой из организаций, входящих в группу компаний, производится составление индивидуальной отчетности в соответствии с МСФО методом трансформации, а на втором — ее консолидация, т.е. суммирование и корректировка данных для получения консолидированной отчетности, соответствующей МСФО.

- Второй способ предусматривает иную логику событий: на первом этапе производится составление консолидированной отчетности по российским правилам, а на втором — реклассификация и реквалификация сводных показателей в соответствии с принципами и правилами МСФО. Основой для трансформации консолидированной отчетности в данном случае является система таблиц, содержащих информацию о составе и порядке формирования показателей отчетности, которые заполняются каждой из организаций, входящих в группу компаний.

Переход российских систем учета на МСФО должен быть постепенным. При этом должна быть обусловлена необходимость проведения трансформации финансовой отчетности.

При переходе необходимо произвести тщательный анализ затрат на трансформацию отчетности по МСФО.

Сам процесс трансформации финансовой отчетности в соответствии с МСФО состоит из трех основных этапов.

• На первом этапе идет подготовка учетной информации по основным элементам учета и информации о хозяйственном субъекте в целом.

• Далее проводится анализ полученной учетной информации на полноту и соответствие требованиям национальных стандартов, согласно ПБУ.

• А только затем формируется бухгалтерская (финансовая) отчетность в соответствии с требованиями международных стандартов.

- Изменить статьи отчетности, связанные с особенностями ведения бухгалтерского учета по международным стандартам. То есть произвести формирование баланса с измененными статьями в рублях;

- Необходимо сгруппировать статьи бухгалтерского баланса и отчета о прибылях и убытках по основным элементам и разделам для дальнейшего составления баланса в рублях в соответствии с МСФО;

- Необходимо сформированную отчетность перевести, согласно требованиям МСФО, в необходимую валюту;

- Добавить подробные разъяснения ко всем статьям полученной финансовой отчетности.

Одним словом, МСФО позволяет предприятиям представлять дополнительную информацию, сопутствующую бухгалтерской (финансовой) отчетности. Она может более подробно раскрывать отдельные показатели отчетности и сведения о предприятии, если такая информация может заинтересовать других пользователей отчетности.

Очень важным этапом составления отчетности является оценка активов и обязательств по требованиям МСФО. Ведь в соответствии с международными стандартами первоначальная стоимость актива должна быть определена на дату приобретения или по справедливой стоимости. Для этого обязательно приглашают независимого оценщика.

3. Трансформация отражения в отчётности основных средств.

Как правило, при применении МСФО полученные финансовые показатели значительно отличаются от аналогичных показателей в российской отчетности. Это связано с тем, что в МСФО более реалистично оценивается экономическая отдача от активов, более скрупулезно и консервативно отражаются пассивы.

Кроме того, при оценке активов и обязательств используется концепция справедливой стоимости. Также предусматривается иной порядок отражения отложенных налоговых требований и обязательств и т.д. В конечном итоге отчетность, как правило, отражает худший финансовый результат по сравнению с российской отчетностью. Особенно остро это проявляется в первый год применения МСФО.

Очень важным этапом составления отчетности является оценка активов и обязательств по требованиям МСФО. Ведь в соответствии с международными стандартами первоначальная стоимость актива должна быть определена на дату приобретения или по справедливой стоимости. Для этого обязательно приглашают независимого оценщика.

В условиях трансформации российской системы бухгалтерского учета в формат МСФО важно идентифицировать основные средства как объекты учета в российской и международной практике.

МСФО 16 предусматривает следующие виды оценок основных средств: первоначальная, балансовая, ликвидационная, амортизируемая, справедливая, возмещаемая.

Первоначальная стоимость — сумма уплаченных денежных средств или их эквивалентов и справедливая стоимость другого встречного предоставления, переданного для приобретения актива на момент его приобретения или сооружения.

Балансовая стоимость — сумма, в которой актив признается после вычета любой накопленной амортизации и накопленного убытка от обесценения.

Ликвидационная стоимость — расчетная сумма, которую организация получила бы на текущий момент от реализации актива за вычетом предполагаемых затрат на выбытие, если бы данный актив уже достиг того возраста и состояния котором, как можно ожидать, он будет находиться в конце срока полезной службы.

Амортизируемая стоимость — первоначальная стоимость актива или другая сумма, отраженная вместо первоначальной стоимости, за вычетом ликвидационной стоимости.

Справедливая стоимость — сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами.

Использование показателя возмещаемой суммы связано с корректировкой балансовой стоимости актива. Необходимость корректировок обусловлена тем, что в течение периода использования объекта может происходить снижение его функциональной полезности в силу каких-либо факторов.

Стоимость объекта должна быть возмещена в течение срока его полезного использования, поэтому объективная оценка актива должна соответствовать его возмещаемой сумме, т.е. той сумме, которую организация ожидает получить либо от продажи актива, либо от его дальнейшей эксплуатации. Для определения возмещаемой суммы необходимо рассчитать два значения: чистую продажную цену актива и ценность от его использования. Чистая продажная цена определяется как рыночная цена за вычетом расходов на продажу. Ценность от использования актива — это дисконтированная стоимость будущих потоков денежных средств, получение которых ожидается от актива. Оценка ценности использования включает следующие этапы: оценку будущих поступлений и оттоков денежных средств в связи с продолжающимся использованием актива и его окончательным выбытием и применение соответствующей ставки дисконта к этим будущим потокам денежных средств.

Текущая (восстановительная) стоимость — сумма денежных средств, которую организация может уплатить за объект основных средств, если бы он подлежал замене, на дату проведения переоценки.

Стоимость приобретения готового основного средства определяется суммой уплаченных за него поставщику денежных средств и включает связанные с покупкой невозмещаемые налоги, акцизы, пошлины и сборы. МСФО 16 определяет, что при предоставлении отсрочки платежа на более длительные, чем это принято в деловом обороте, сроки такая операция рассматривается как состоящая из покупки актива и финансирования деятельности покупателя. Стоимость приобретения актива будет определяться приведенной (дисконтированной) стоимостью будущих платежей. Принцип дисконтирования будущих платежей по рыночной ставке процента на заемные средства используется при льготном кредитовании поставщиком, он же лежит в основе правил учета арендованных основных средств. Затраты на доставку, регистрацию, расконсервацию и пусконаладочные мероприятия, а также на юридическое сопровождение сделки являются капитализируемыми прямыми затратами, также формирующими стоимость приобретения объекта основных средств.

- Российская переоценка не принимается для целей МСФО (обычно она сторнируется, а затем делается переоценка исходя из правил учета гиперинфляции или справедливой стоимости, определенной по МСФО).

- Амортизация пересчитывается исходя из новой первоначальной стоимости, а также с учетом изменения срока полезного использования.

- Возможно применение иного, чем в РСБУ, способа амортизации (например, исходя из выработки продукции, что часто применяется предприятиями промышленности).

- Учитывается обесценение основных средств.

- Рассматриваются ситуации, которые, несмотря на сходные требования РБСУ, на практике могут вызвать дополнительные корректировки, например:

- модернизации;

- обязательства по демонтажу оборудования;

- доначисление обязательных расходов в момент капитализации актива, по которым еще не поступили документы;

- анализ недорогих, относительно краткосрочных или неликвидных основных средств или объектов социальной сферы);

- различия дат ввода актива по МСФО и по РСБУ (например, по МСФО актив уже оприходован, так как фактически началось его использование, а по РСБУ имеет место ожидание всех разрешительных или эксплуатационных документов и разрешений).

Допустим, по РСБУ была сделана дооценка в 10 000, а по МСФО было определено, что требуется дооценка 40 000. Тогда необходимо убрать дооценку из добавочного капитала, сделанную в рос сийской отчетности:

Дт «Добавочный капитал» – 10 000

Кт «Основные средства» – 10 000

и затем сделать дооценку МСФО до справедливой стоимости:

Дт «Основные средства» – 40 000

Кт «Резерв переоценки ОС» – 40 00

Т.к. амортизация в РУ имеет отличия от амортизации в по МСФО, то российскую амортизацию нужно исключить. При этом будет изменена остаточная стоимость главных средств, стоимость готовой продукции и незавершенной, а также себестоимость проданных товаров и сумма хозяйственных затрат.

Общая цифра амортизации за 2010 год составила 900 тыс. руб. Рассчитали, что амортизация составила 10%, поэтому сумма 304 тыс. руб. была вычтена из их стоимости . Остатки амортизации на сумму 596 тыс. руб. в течение 2010 года была записана в затраты общехозяйственных расходов и себестоимости реализованных товаров.

Было выявлено, что 1/20 часть амортизации отнеслась к основному средству общехозяйственного значения, из-за этого 45 тыс. руб. были вычтены из хозяйственных затрат в отчете о убытках и прибили. Остаточная сумма амортизации в 551 тыс. руб. была вычтена из себестоимости реализованных товаров.

Бесспорным преимуществом учета основных средств по переоцененной стоимости является то, что в балансе будет отражена текущая стоимость основных средств, то есть оценка, интересная и инвестору, и кредитору. Вместе с тем результаты отчета о прибылях и убытках становятся более зависимыми от процесса возмещения стоимости основных средств. Это связано с тем, что переоценка может привести к увеличению амортизационных отчислений, и, следовательно, при прочих равных условиях сократить операционную прибыль, а в период снижения рыночной стоимости основных средств на рынке может потребоваться еще и уценка. Кроме того, надо учитывать и дополнительные расходы, связанные с проведением переоценки.

Необходимо отметить, что справедливая стоимость, используемая в модели учета активов по переоцененной стоимости, должна быть основана на рыночной стоимости. Учет по переоцененной стоимости не обязательно проводить с использованием независимых экспертов в области оценки. Вместе с тем организация, выбравшая для какого-либо класса основных средств учет по переоцененной стоимости, должна продемонстрировать доказательства обоснованности выбранного метода оценки данного класса. Таким образом, она должна либо иметь соответствующих специалистов в штате, либо по мере необходимости, привлекать сторонних экспертов. Необходимым условием достоверной оценки основных средств будет их признанная квалификация и безупречная репутация.

Активы, признанные по условно первоначальной стоимости, не должны учитываться так же, как активы, оцениваемые по переоцененной стоимости. Если в отношении такого актива по РСБУ был создан резерв переоценки, то его следует реклассифицировать на дату определения условно первоначальной стоимости актива либо как отдельный элемент собственного капитала, отличный от резерва переоценки, либо перевести в нераспределенную прибыль. Для активов, оцененных по справедливой стоимости на дату перехода, сумма дооценки определяется как разница между справедливой стоимостью актива (или условно первоначальной стоимостью, если используется освобождение в отношении условно первоначальной стоимости) и его балансовой стоимостью.

Заключение.

В системе бухгалтерского учета в результате приведения РПБУ в соответствие с международными стандартами должно исчезнуть большинство проблем, возникающих в процессе перехода на МСФО. В настоящее время эти проблемы приобретают особую остроту. Поэтому различия между РПБУ и МСФО важно учитывать как при параллельном ведении учета, так и при трансформации отчетности.

Источник: i-ias.ru

МСФО: что инвестору нужно знать о международных стандартах финотчетности

Международные стандарты финансовой отчетности (МСФО) — это набор единых принципов и правил составления финансовой отчетности компаний. Единообразие стандартов помогает инвестору сопоставить финансовые результаты компаний из разных стран. Если бы таких общих стандартов не существовало, то инвесторам трудно было бы принять решение о покупке акций иностранных компаний на основе фундаментального анализа, что негативно сказалось бы на международном движении капиталов.

Таким образом, МСФО — это своеобразный общий язык для инвесторов со всего мира.

Возникновение и развитие МСФО

С развитием фондовых рынков в разных странах и развитием международного рынка капиталов инвесторы испытывали все большую потребность в общемировой стандартизации финансовой отчетности компаний. Например, инвестору из Лондона, Франкфурта или Нью-Йорка все больше требовалось сравнить результаты деятельности компаний из Европы, Америки или Азии, чтобы понять, куда выгодно вложить свои деньги.

Необходимой для этого стандартизацией систем отчетности разных стран занялся Комитет МСФО (IASC Foundation). Годом рождения организации можно считать 1973 год, когда профессиональные бухгалтерские организации Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и США сформировали Комитет для согласования стандартов учета. Задача такого согласования состояла в облегчении проведения биржевых размещений на биржах разных стран.

Но только 1989 году Комитет опубликовал «Концепцию подготовки и представления финансовой отчетности» — первую международную «концептуальную основу». В 1990 году Комитет МСФО заявил о намерениях обеспечить сопоставимость финансовой отчетности и предложил комплексный набор принципов учета на основе разрозненных стандартов (IAS 31). В 2000 году Комитет был преобразован в постоянно действующий Совет по международным стандартам финансовой отчетности.

Первый стандарт международной финансовой отчетности (IFRS 1) был внедрен в 2003-м. В 2005 году 25 стран Европы, а также Австралия, Гонконг, Новая Зеландия и ЮАР перешли с национальных стандартов бухгалтерского учета на стандарты МСФО. В свою очередь Китай принял национальные стандарты бухгалтерского учета в соответствии с МСФО.

В настоящее время МСФО используют в 167 странах. При этом далеко не везде МСФО обязательны к применению. Например, в США используют Американские общепринятые принципы бухгалтерского учета (US Generally Accepted Accounting Principles или US GAAP). В Канаде публичные компании должны вести отчетность по МСФО, однако только в том случае, если они не ведут учет по US GAAP. В Японии МСФО — один из четырех разрешенных стандартов финансового учета.

С другой стороны, например, Китай хоть и применяет свои национальные стандарты бухгалтерского учета, но с 2005 года поддерживает их в соответствии с МСФО.

Стандарты постоянно модифицируются. С каждой модификацией система отчетности дополняется теми или иными особенностями учета. Например с внедрением МСФО 9 усовершенствовался учет выпуска ценных бумаг , в МСФО 16 изменился учет лизинговых обязательств, а в МСФО 17 изменились принципы учета страхования.

МСФО в России

В 2010 году в России принимается Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности». Первоначально требование к составлению консолидированной отчетности на принципах МСФО относилось только финансовым компаниям и некоторым государственным унитарным организациям. С 2014 года отчетность по МСФО должны вести и публиковать компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список или в которых акционером выступает государство.

С 2016 года в России внедряется МСФО 16, а 2021 года — МСФО 17.

В настоящее время консолидированную финансовую отчетность по МСФО в России должны вести:

- финансовые организации (банки, страховые компании, негосударственные пенсионные фонды, управляющие компании, клиринговые компании);

- государственные унитарные предприятия, включенные в специальный перечень правительства;

- акционерные общества, акции которых принадлежат государству;

- компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Особенности МСФО

Задача МСФО — дать возможность сравнивать финансовые показатели компаний разных стран. Но в мире множество стран со своими особенностями налоговой политики, и нельзя ожидать, что все системы финансового и бухгалтерского учета могут стать совершенно одинаковыми. Из-за этого МСФО — именно система принципов сопоставимого учета, а не жесткий единый регламент ведения финансовых документов.

В силу этого основа МСФО — приоритет экономического смысла над строгой формальностью при ведении финансового учета.

Как пример и следствие главенства смысла нужно назвать такие важные принципы МСФО, как:

- допущение о непрерывности;

- принцип начисления.

Допущение о непрерывности означает, что при учете исходят из предположения, что компания по умолчанию продолжает вести свою деятельность, как и прежде. Если компания, например, прекращает свою деятельность в каком-либо из сегментов, то это должно быть отдельно отображено в отчетности.

Принцип начисления означает, что существенные события, которые произошли за отчетный период, должны найти отражение в отчетности, даже если они скажутся на финансовых результатах только в будущем. Примером такого отображения может быть начисление резервов. Согласно МСФО, для начисления резервов не нужно даже юридическое основание, а достаточно иметь любую задолженность или обязательство.

Например, если у компании имеется задолженность в иностранной валюте, то, согласно принципам МСФО, при росте курса этой валюты компания может сформировать резерв под обеспечение обязательств, а формирование резерва отразить как затраты.

Кроме того, отсутствие строгой регламентации, такой как план счетов и состав статей, проявляется в том, что, помимо основных четырех форм отчетов, в отчетности по МСФО должны быть:

- изложение принципов учетной политики;

- примечания.

В изложении принципов учетной политики компания разъясняет, что и на каком основании включено в тот или иной раздел отчетности в соответствующую статью. Например, компания может дать пояснения, по какому валютному курсу включаются в состав выручки экспортные доходы.

Примечания разъясняют и подробно детализируют статьи финансовой отчетности. Так, в примечании будет подробно указано, что, например, входит в состав выручки или в состав финансовых обязательств компании.

Очень часто принципы учетной политики излагаются именно в качестве примечаний.

Основной частью отчетности по МСФО являются следующие четыре формы отчетов:

- Баланс или Отчет о финансовом положении;

- Отчет о совокупном доходе;

- Отчет об изменениях в капитале;

- Отчет о движении денежных средств.

В балансе отражается имущество, обязательства и капитал компании. Имущество отмечается в разделе «Активы» (состоит из двух разделов — «Оборотные активы» и «Внеоборотные активы») и перечисляется в отчете по возрастанию (или по убыванию) ликвидности. Обязательства располагаются по срочности их погашения. Причем расположение обязательств согласуется с расположением статей активов. Если в списке активов на нижних строчках отмечены наиболее ликвидные , то на нижних строчках обязательств будут отмечены самые краткосрочные.

Отчет о совокупном доходе

Он может быть как в виде одного отчета, так и разделен на «Отчет о прибылях и убытках» и «Отчет о прочих доходах». В этом разделе вначале указываются основные доходы и основные расходы компании с указанием промежуточных итогов — валовая прибыль, операционная прибыль. Затем в отчете отображаются прочие доходы и расходы с выведением в качестве итогов чистой прибыли и совокупного дохода.

Отчет об изменениях в капитале

В нем показывается изменение чистой стоимости имущества владельцев компании. В этом отчете отмечается, какую прибыль заработала компания и сколько из нее было выплачено в качестве дивидендов.

Отчет о движении денежных средств

В этом отчете отображаются денежные потоки компании. Отчет имеет три раздела, в которых отмечается движение по счетам денег от основной, инвестиционной и финансовой (кредитной) деятельности.

МСФО и РСБУ

В России, кроме МСФО, в первую очередь применяются Российские стандарты бухгалтерского учета (РСБУ). РСБУ главным образом требуется для целей налогообложения юридических лиц.

Если говорить о различиях МСФО и РСБУ, то стоит выделить такие, как:

- регламентация;

- консолидация;

- классификация статей;

- метод оценки;

- применение профессионального суждения.

Регламентация

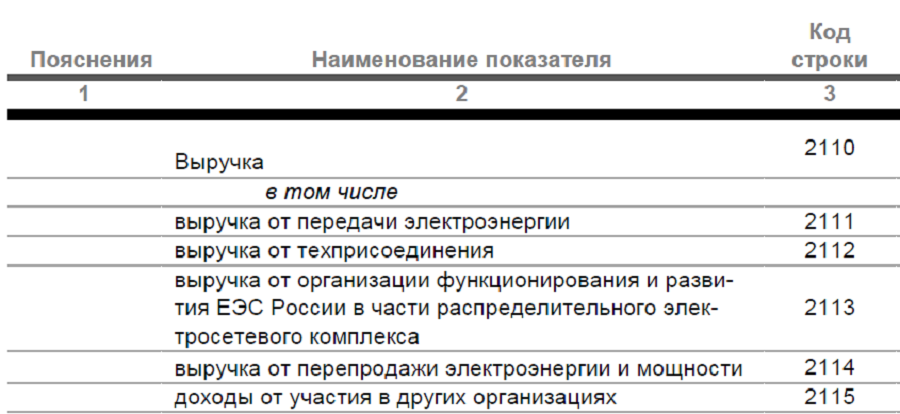

Отчеты по МСФО не имеют такой строгой кодировки. Строки часто не имеют нумерации, а примечание, относящееся к составу выручки, может быть у одной компании под номером 5, а у другой — под номером 32.

РСБУ достаточно жестко регламентирует разделы отчетности, статьи, а также первичные бухгалтерские документы. Все документы всех рангов имеют строгое соотношение, практически не допускающее разночтений. При этом каждая статья отчетного документа имеет однозначную кодированную нумерацию. Например, если статья «Выручка» кодируется как 2110, где 2 — означает Форму 2 отчета (Отчет о прибылях и убытках), 1 — первый раздел отчета, 10 — это кодировка первой строки. Состав выручки будет показываться в строках 2111, 2112 и т. д.

Консолидация

Как мы уже говорили, основной принцип МСФО — приоритет экономического смысла. Поэтому отчетность по МСФО у компаний, которые имеют контроль над другими компаниями, может быть консолидированной. Например, покупая акции «Газпрома», вы покупаете акции компании, контролирующей, например, «Газпром нефть» и «Мосэнерго».

Поэтому инвестора будет интересовать отчетность, которая будет учитывать и результаты дочерних компаний. В консолидированной отчетности учитываются активы, обязательства, доходы и расходы с учетом внутригрупповых обязательств и операций. Если дочерняя компания должна деньги материнской или одна компания продает что-то другой компании группы, то итоговые показатели учтут этот фактор — консолидированная выручка покажет только продажи «наружу», а консолидированные финансовые вложения покажут только размещения средств во внешние финансовые активы.

Отчетность по РСБУ такую консолидацию не предусматривает.

Классификация статей

Статьи отчетности по МСФО классифицируются, исходя из экономического смысла. В РСБУ применяется, скорее, исторически сложившийся подход. Мы уже говорили о затратах при формировании резервов. Также разница проявится при учете деривативов. МСФО будет относить их к обязательствам, а РСБУ будет отражать их только на забалансовых счетах и реализации ценных бумаг

Метод оценки

Принцип приоритета экономического смысла отразится и при оценке стоимости активов, обязательств и определении размеров доходов и расходов. Так, МСФО будет применять учет по справедливой или текущей стоимости.

В РСБУ будет использован затратный метод и учет нормативных сроков.

Например, компания приобрела основные средства за ₽100 млн. Норматив срока службы этих основных средств составляет, к примеру, 20 лет. По РСБУ через год на балансе эти активы будут отражаться по стоимости ₽95 млн (100 — 100/20), а амортизационные затраты составят ₽5 млн.

По МСФО стоимость этих активов через год будет учитываться, исходя из текущей оценки. Это может быть, к примеру, ₽93 млн, а может и ₽97 млн. Соответственно, и амортизационные затраты по МСФО могут составить для этого примера либо ₽7 млн, либо ₽3 млн.

Применение профессионального суждения

В МСФО профессиональное суждение применяется. Бухгалтер может включать в учет (или в определенную группу статей) активы, обязательства и операции по своему усмотрению, если обоснует экономический смысл необходимости этого учета. Поэтому отчетность и должна содержать изложение принципов учета.

В РСБУ профессиональное суждение не применяется. Все статьи, их состав, разнесение показателей по статьям строго регламентированы.

Такая разница в стандартах учета несколько затрудняет как применение МСФО, так и переход на него. С другой стороны, для инвестора важно то, что российское законодательство требует ведение и публикацию отчетности по МСФО

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Источник: quote.rbc.ru

Учет незавершенного строительства по мсфо

МСФО IFRS 15 и МСФО 11 «Договора строительства» — в чем отличия?

Договора на строительство недвижимости, мостов, самолетов, кораблей и т.п. обычно выполняются в течение более одного отчетного периода. В этот период подрядчик несет затраты по договору, и возникает вопрос – каким образом он может признать выручку и прибыль в своей отчетности до того момента, когда объект будет построен и сдан заказчику?

Раньше принципы признания выручки и затрат по таким договорам устанавливал специальный стандарт МСФО 11 «Договора строительства». В IFRS 15 договора строительства отдельно не выделяются. Вместо этого все договора надо анализировать на предмет того, какие есть обязанности к исполнению, и выполняются ли они в течение времени или в момент времени. От этого будет зависеть и признание выручки в отчетности.

МСФО IAS 11 «Договора строительства» фактически применялся для всех договоров, имеющих долгосрочный характер.

МСФО 11 определял договор на строительство как:

«договор, заключаемый с целью строительства объекта или группы объектов, которые тесно взаимосвязаны или взаимозависимы по конструкции, технологии и функциям или по конечному назначению или использованию».

МСФО 11, п. 4 «Договор на строительство может быть заключен в отношении одного объекта, такого как мост, здание, плотина, трубопровод, дорога, судно или тоннель. Договор на строительство может также предусматривать строительство нескольких объектов… Примерами таких договоров могут служить договора на строительство нефтеперерабатывающих заводов и других комплексных промышленных объектов или оборудования».

В новом стандарте по выручке IFRS 15 используется принципиально иной подход. В нем нет такого понятия как «договор строительства». Вместо этого теперь необходимо анализировать как происходит передача контроля над активом от продавца к покупателю: в определенный момент времени (после завершения работ) или в течение времени (по мере создания актива или оказания услуг).

Тут полезно вспомнить, как IFRS 15 определяет, что такое контроль. Контроль над активом это способность а) определять способ использования актива и б) получать практически все оставшиеся выгоды от актива, а также препятствовать другим лицам делать то же самое.

В МСФО IFRS 15 определены критерии, при наличии которых можно говорить, что передача контроля происходит в течение времени. Любой договор надо оценивать на наличие или отсутствие этих критериев.

IFRS 15, п.35 Компания передает контроль над товаром или услугой и признает выручку в течение времени, если удовлетворяется ЛЮБОЙ (ОДИН) из следующих критериев:

(а) покупатель одновременно получает и потребляет выгоды, по мере выполнения продавцом обязанности к исполнению;

(b) продавцом создается или улучшается актив (например, незавершенное производство), над которым покупатель получает контроль по мере создания или улучшения этого актива (материальный актив);

(c) выполнение продавцом обязанности к исполнению не приводит к созданию актива, который он может использовать для альтернативных целей (перепродать другому покупателю), и при этом продавец обладает юридически защищенным правом на получение оплаты за выполненную к настоящему времени часть договорных работ (enforceable right to payment).

Если хотя бы один из трех критериев выполняется, то выручку надо учитывать в течение времени (можно признавать в процессе производства работ). Если ни один из критериев не выполняется, то выручку по договору надо учитывать в момент времени, т.е. только после того, как работа по договору будет закончена.

Всё это кажется непонятным и скучным, но давайте поищем логику в этих критериях.

Вместе со стандартом МСФО 15 были выпущены так называемые Основы для выводов (Basis for Conclusions), в которых приводятся пояснения, касающиеся основных положений стандарта. Эти Основы для выводов не являются частью стандарта и, видимо, поэтому не переводятся на русский язык. Но читать их гораздо интереснее, чем сам стандарт — там достаточно подробно изложена логика разработчиков стандарта, что критиковали и с чем были согласны эксперты и профессиональное сообщество во время обсуждении драфтовой версии на этапе разработки стандарта.

Что сказано в Основах для выводов по поводу вышеназванных критериев передачи контроля в течение времени?

Почему Комитет по стандартам выработал именно такие критерии?

35 (а) покупатель одновременно получает и потребляет выгоды, по мере выполнения продавцом обязанности к исполнению (актив это услуга)

Во многих типичных контрактах по оказанию услуг актив создается только на мгновение, то есть как только актив создается, так сразу же контроль над ним передается клиенту. В этом случае клиент одновременно и получает, и потребляет выгоду, то есть получает услугу.

В Основах для выводов приведен такой пример для иллюстрации. Компания (допустим она называется Транссервис) заключила договор грузовой логистики, в котором обязалась перевезти грузы из Ванкувера в Нью-Йорк. Клиент, заказавший перевозку, получает выгоду по мере того, как товар движется по пути следования, а не только после того, как товар будет доставлен по месту назначения.

Если товары будут перевезены до половины пути (например, до Чикаго), то в случае замены компании-перевозчика нет необходимости возвращать товар в Ванкувер, чтобы потом в конце концов доставить его до Нью-Йорка. То есть новому перевозчику не потребуется повторять уже сделанную часть работы. Это доказывает, что в данном случае контроль над активом (актив=услуга по доставке товара) передается клиенту по мере того, как товары едут в пункт назначения.

Чтобы оценить выполнение первого критерия, нужно задаться вопросом, что будет в случае замены продавца. Что другой подрядчик должен будет сделать, если он возьмет на себя оставшуюся работу? Если новому подрядчику придется переделывать всю работу заново, то критерий в пункте 35 (а) не выполняется. Если переделывать не нужно, то выполняется.

Казалось бы, любое оказание услуг удовлетворяет этому критерию. Однако это не так. Оказание услуги само по себе не означает, что первый критерий всегда выполнен. Пример 2 ниже иллюстрирует ситуацию, когда выручка от оказания услуги признается в момент времени (т.е. после окончания работы по контракту).

Критерий в пункте 35 (а) не предназначен для применения к контрактам, в которых создается актив в виде незавершенного строительства (work-in-progress). В этом случае надо использовать пункты 35 (b) и (c) МСФО (IFRS) 15.

35 (b) продавцом создается или улучшается актив (например, незавершенное производство), над которым покупатель получает контроль по мере создания или улучшения этого актива;

Например, если подрядчик что-то строит на земельном участке заказчика, это означает, что заказчик контролирует любое незавершенное строительство (work in progress) (пример из Основ для выводов). Ведь если он выгонит подрядчика, то всё, что было построено, останется на его земельном участке. Но заказчик может контролировать незавершенное производство и в том случае, если строительство ведется на площадке подрядчика. Например, если министерство обороны заказывает строительство подводной лодки на одном из кораблестроительных предприятий своей страны, то оно без сомнения контролирует незавершенное производство в течение всего периода строительства (пример мой). Если же страна другая, то такого контроля нет (что ясно продемонстрировала ситуация с Мистралями).

Тем не менее в некоторых случаях бывает трудно определить, есть ли у заказчика контроль над создаваемым или улучшаемым активом в процессе исполнения договора подрядчиком. Поэтому был выработан третий критерий — пункт 35 (c) МСФО (IFRS) 15.

35 (c) выполнение продавцом обязанности к исполнению 1) не приводит к созданию актива, который он может использовать для альтернативных целей (перепродать другому покупателю), и при этом 2) продавец имеет право на получение оплаты за выполненную к настоящему времени часть договорных работ.

Если говорить коротко, то здесь необходимо оценить отсутствие у компании-продавца возможности «альтернативного использования» актива (‘alternative use’) и наличие «права на оплату» (‘right to payment’). Оба подпункта должны быть выполнены.

Альтернативное использование

Под альтернативным использованием понимается возможность продавца передать создаваемый актив другому покупателю. Например, это происходит при создании стандартных активов (inventory-type items), которые обладают одинаковыми характеристиками.

Если компания-продавец имеет практическую возможность физически заменить актив без того, чтобы клиент знал об этом изменении, то контроль над активом не принадлежит клиенту. То есть продавец по своему усмотрению может передать актив другому покупателю. Иными словами, нет привязки конкретного актива к конкретному заказчику. Это и есть возможность альтернативного использования.

Напротив, покупатель получает контроль над активом, если у продавца есть контрактное или практическое ограничение на альтернативное использование создаваемого им актива.

а) контрактное ограничение продавца в передаче актива другому покупателю есть тогда, когда покупатель может юридически защитить свои права на актив. Передача именно этого актива именно этому покупателю обеспечивается силой закона. То есть, покупатель способен ограничить продавца в использовании создаваемого актива, а это и есть контроль.

б) практическое ограничение имеется в случае, если продавец изготавливает специализированный актив, настроенный под конкретного покупателя (например, яхту по спецпроекту). Чтобы продать такой актив другой стороне, потребуется значительная переделка или продавцу необходимо будет сильно снижать цену, и он понесет убытки.

В стандарте указывается, что оценка возможности альтернативного использования должна производиться при подписании контракта (at contract inception) и не должна пересматриваться. В противном случае компания-продавец должна будет постоянно пересматривать свою оценку и способ признания выручки, что запутает пользователей отчетности.

Право на оплату

Для демонстрации того, что клиент контролирует актив, который не имеет альтернативного использования по мере его создания, компания-продавец также должна иметь право на получение вознаграждения за выполненную работу.

Любой продавец хочет быть экономически защищенным от риска расторжения договора клиентом без уплаты возмещения. Такая защита может быть прописана в договоре: в случае прекращения договора по вине клиента он должен будет оплатить уже выполненную работу. Тот факт, что клиент обязан оплатить работу подрядчика (или, другими словами, не может не заплатить), означает, что клиент получает контроль над активом в процессе выполнения договора.

«Право на оплату» обозначает платеж, который компенсирует продавцу его затраты на исполнение договора до момента его возможного расторжения. Это не выплата депозита и не платеж для возмещения упущенной выгоды. Это возмещение затрат, понесенных организацией при выполнении обязательства к исполнению, плюс разумная прибыль.

То есть сумма, которая должна компенсировать продавцу понесенные затраты, равна цене продажи актива (незавершенного производства). В этом есть логика. Компания-продавец может согласиться на передачу контроля только в случае получения компенсации за понесенные затраты, связанные с выполнением контракта, и получения разумной прибыли (обычной по таким договорам).

Примеры применения критериев IFRS 15

К стандарту IFRS 15 кроме Основ для выводов прилагается раздел, содержащий иллюстративные примеры. Этот раздел также не является частью стандарта и не переводится на русский язык. Все примеры ниже созданы на основе этого раздела (но не дословный перевод).

Пример. 1 Консалтинговые услуги

Компания Дельта заключила контракт на оказание консалтинговых услуг, а именно выработку профессионального мнения по определенному вопросу, специфичному для клиента. Если покупатель решит прекратить действие контракта по причинам, не относящимся к неспособности Дельты оказать эту услугу, то, согласно договору, клиент должен будет заплатить неустойку Дельте в размере понесенных ею затрат плюс 15% наценка. Эта наценка обычна для Дельты для такого рода контрактов.

Как Дельта должна признавать выручку по данному контракту: в момент времени (после завершения работы) или в течение времени (по мере выполнения контракта)?

Решение.

1) У Дельты одно обязательство к исполнению – оказание консалтинговой услуги.

2) Если Дельта будет не способна выполнить данное обязательство к исполнению, то клиент будет вынужден нанять другую консалтинговую фирму, которой придется переделывать всю работу, сделанную до неё. Природа профессионального суждения такова, что клиент получает выгоду от него только, когда работа полностью выполнена. Поэтому первый критерий (пункт 35а) не выполняется (покупатель одновременно получает и потребляет выгоды, по мере выполнения продавцом обязанности к исполнению — не выполняется)

3) Но выполняются оба условия третьего критерия:

4) вывод: обязательство по оказанию консалтинговых услуг выполняется в течение времени. И выручка должна учитываться соответствующим образом.

Давайте посмотрим, что будет, если немного изменить данный пример.

Пример. 2 Консалтинговые услуги (измененный)

Выплата неустойки при расторжении договора по вине клиента не предусмотрена. При заключении контракта клиент вносит депозит в размере 30% от стоимости договора, который не возвращается в случае расторжения договора клиентом. Остаток стоимости под договору 70% будет выплачен только после окончания работ.

Как должна учитываться выручка при таких условиях оплаты?

Решение.

В этом случае Дельта должна будет учитывать выручку в момент времени, т.е. только после завершения работы по контракту. Первый критерий из пункта 35 IFRS 15 не выполняется (объяснено выше в примере 1). Третий критерий также не выполняется, так как у Дельты нет права на оплату выполненных работ. Ведь депозит покрывает только 30% от стоимости договора, а расторжение договора может произойти в любой момент, например, когда работы будут выполнены на 50%.

Пример. 3 График платежей по контракту на строительство оборудования

Эпсилон заключила контракт на строительство специализированного производственного оборудования. Согласно графику платежей клиент должен внести авансовый платеж в размере 10% процентов от цены контракта, вносить регулярные платежи в течение всего периода строительства (в сумме 50% от цены контракта) и сделать окончательный платеж в размере 40% после завершения строительства. Если клиент расторгает договор, то Эпсилон имеет право сохранить любые платежи, уже полученные от клиента. При этом у Эпсилон нет прав на дополнительную компенсацию от клиента в этом случае.

Как Дельта должна признавать выручку по данному контракту: в момент времени или в течение времени?

Решение.

1) Несмотря на то, что платежи от клиента не подлежат возврату, общая сумма этих платежей не компенсирует затраты, понесенные Эпсилон на исполнение договора. В разное время в процессе строительства совокупная сумма возмещения, выплаченная клиентом, может быть меньше, чем цена продажи незавершенного производства (selling price of the partially completed item). Следовательно, у Эпсилон нет права на полную оплату за выполненную работу. Критерий, изложенный в пункте 35 (с), не выполняется. В этом случае нет необходимости оценивать, имеет ли Эпсилон возможность альтернативного использования строящегося оборудования.

2) Данный договор также не соответствует критериям, изложенным в пунктах 35 (а) и (b) (предположим, что клиент не получает контроль над оборудованием по мере его производства, пункт 35 (b)). Следовательно, выручка по контракту должна учитываться в момент времени.

На мой взгляд, критерии передачи контроля в течение времени, изложенные в пункте 35 МСФО IFRS 15, являются очень логичными. Хотя для бухгалтеров, скорее всего, добавится головной боли, ведь теперь придется оценивать все договора на предмет выполнения этих критериев. Студентам Дипифр, конечно же, необходимо выучить на память все три критерия. А самое главное, это понимать, как применять их для решения задач экзамена.

Источник: dom-srub-banya.ru

МСФО 16 (IFRS): аренда

Новый стандарт МСФО (IFRS) 16 «Аренда» необходим для указания лизинговых операций в отчётности арендаторов и арендодателей.

По ранее действовавшему стандарту версии IAS 17 существовало разделение аренды на два типа:

- финансовая — при ней передаются все выгоды и риски, касающиеся права собственности на объект;

- операционная — к ней относятся остальные договоры, не входящие в группу финансовой аренды.

Это разделение имело субъективную основу. Арендатор при формировании отчётности старался отнести соглашение к операционной, а не финансовой аренде для исключения из отчётов арендованных объектов или обязательств.

Из-за этого и был принят МСФО IFRS 16 «Аренда», по которому для арендаторов классификация аренды стала не актуальной. На данный момент для них активами признаются все арендованные объекты. Арендодатели продолжают делить аренду по указаннам типам.

Учёт аренды по МСФО

При заключении соглашения в балансе арендатора отражаются арендные обязательства и права пользования объектами. В отчёте о прибылях и убытках показываются амортизация и проценты, которые начисляются на остаточную стоимость арендного обязательства.

При учёте аренды по МСФО 16 арендодатели указывают в балансе дебиторку от инвестиций. В учёте и отчётности отражается передача объекта и его списание с баланса.

При заключении соглашения по операционной аренде в отчёте о прибылях и убытках указывается равномерный доход в течение всего периода соглашения. Проценты по арендному договору не начисляются.

Правила учёта аренды основных средств по МСФО 16:

| финансовая | операционная | ||

| Первичное признание |

- право пользования объектом

- обязательства по уплате платежей

- продолжает признавать объект

- затраты, касающиеся права пользования объектом аренды (амортизация, проценты по остаточной стоимости обязательств)

- доход по дебиторке

- уменьшение дебиторки на размер авансов по аренде МСФО 16

- доход признаётся равномерно в течение всего периода договора

Таблица 1 — Правила учёта по МСФО 16

При учёте аренды по МСФО 16 арендатор сам устанавливать способ использования арендуемого объекта в течение всего периода договора. Кроме того, это решение может быть заранее установлено, и тогда арендатор эксплуатирует объект на протяжении всего срока без права менять указания по использованию объекта.

Право пользования объектом и обязательство по нему признаются арендаторами на дату заключения соглашения. Они оцениваются по приведённой стоимости минимальных платежей по аренде. Ставка дисконтирования арендных платежей МСФО 16, которая применяется арендатором, — это процентный тариф по соглашению. Если ставку дисконтирования ежемесячных арендных платежей по МСФО 16 невозможно установить, то она принимается по ставке привлечения арендатором возможного займа. В ситуации арендодателя тариф дисконтирования — это ставка, указанная в соглашении.

Возможна модификация договора аренды по МСФО 16 — непредусмотренное первоначальными условиями изменение сферы применения соглашения или денежного возмещения. Тогда модифицированный договор оценивается, чтобы понять, является ли соглашение арендным.

Право пользования объектом содержит:

- платежи, производимые арендатором за минусом льгот по договору;

- первичные затраты арендатора;

- оценку расходов арендатора при демонтаже или перемещении объекта.

Право пользования объектом необходимо амортизировать.

Обязательство по аренде отражается как финансовое обязательство, оцениваемое по амортизированной стоимости с учётом ставки процента.

Пример учёта аренды по МСФО

Компания сняла офис в аренду в январе 2022 года. Срок договора — 2 года. Платёж перечисляется в конце каждого квартала и составляет 30 тыс. руб. Годовая ставка получения займа — 7%.

Нужно рассчитать приведённую стоимость через тариф дисконтирования. Для этого нужна квартальная ставка, рассчитываемая через годовую по формуле:

(1 + годовая ставка) * ¼ — 1

Квартальная ставка будет равна:

(1 + 0,07) * ¼ — 1 = 0,73%.

Далее нужно посчитать приведённую стоимость по формуле:

ПС = Платёж — (1 / (1+0,73)n)%

| 1 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)1)% = 30000 — 0,578% | 29 826,60 |

| 2 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)2)% = 30000 — 0,334% | 29 726,40 |

| 3 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)3)% = 30000 — 0,193% | 29 668,50 |

| 4 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)4)% = 30000 — 0,112% | 29 634,90 |

| 1 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)5)% = 30000 — 0,065% | 29 615,40 |

| 2 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)6)% = 30000 — 0,037% | 29 604,30 |

| 3 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)7)% = 30000 — 0,022% | 29 597,70 |

| 4 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)8)% = 30000 — 0,012% | 29 594,10 |

| ИТОГО | 240 000 | 237 267,90 |

Таблица 2 — Расчёт приведённой стоимости арендных платежей

Если платёж осуществляется до начала квартала, то в первом квартале в степени стоял бы «0» и далее по порядку, а в последнем квартале — «7».

Приведённая стоимость за весь период аренды — 237 267,90 руб. Тогда нужно сделать проводку:

Дт/Актив в форме права пользования Кт/Обязательства по аренде — на сумму 237 267,90 руб.

Затем организация признает расходы по процентам и уменьшение обязательств по аренде таким образом:

| 1 кв. 2022 | 30 000 | 237 267,90 | 405,9 | 29 594,10 | 207 673,80 |

| 2 кв. 2022 | 30 000 | 207 673,80 | 232,5 | 29 597,70 | 178 076,10 |

| 3 кв. 2022 | 30 000 | 178 076,10 | 132,3 | 29 604,30 | 148 471,80 |

| 4 кв. 2022 | 30 000 | 148 471,80 | 74,4 | 29 615,40 | 118 856,40 |

| 1 кв. 2023 | 30 000 | 118 856,40 | 40,8 | 29 634,90 | 89 221,50 |

| 2 кв. 2023 | 30 000 | 89 221,50 | 21,3 | 29 668,50 | 59 553,00 |

| 3 кв. 2023 | 30 000 | 59 553,00 | 10,2 | 29 726,40 | 29 826,60 |

| 4 кв. 2023 | 30 000 | 29 826,60 | 3,6 | 29 826,60 | 0,00 |

Таблица 3 — Квартальные суммы обязательств и расходов по процентам

Операционная и финансовая аренда по МСФО 16

Финансовая аренда подразумевает, что объект выбывает с баланса арендодателя. Он передаёт арендатору право получать выгоду и нести риски от использования данного арендованного объекта.

Аренду можно считать финансовой, если соглашение характеризуется признаками из п. 63 МСФО 16:

- на основании договора производится передача арендатору права собственности на объект по окончании арендного соглашения;

- длительность периода арендного договора предполагает значительную часть периода экономического пользования объектом, даже в ситуации, когда право собственности не передаётся;

- на дату начала действия соглашения приведённая стоимость равняется справедливой стоимости объекта;

- объект характеризуется таким специфическим образом, что лишь арендатор может использовать его без серьёзного изменения.

Арендатор может продлить арендный договор, то есть изменить срок аренды МСФО 16, и при этом размер аренды будет ниже рыночного уровня.

Хотя арендатор вправе продлить соглашение, бывает проблематично провести анализ договора по МСФО 16. При этом по стандарту не предусмотрено каких-либо исключений или упрощений, а потому анализ проводится по каждому договору (что бывает невозможно при их большом количестве). Тогда в первую очередь анализируются договоры, оказывающие существенное воздействие на отчётность.

Операционная аренда подразумевает, что соглашение не характеризуется признаками финансовой аренды, а потому его нельзя отнести к этому виду аренды. Получается, операционной арендой считается прочая аренда, не относимая к финансовой.

Часто задаваемые вопросы

МСФО 16 используют арендодатели и арендаторы объектов, которые формируют консолидированную финансовую отчётность, поскольку она формируется только по международным стандартам. Иные компании, не составляющие консолидированную отчётность, могут ориентироваться на МСФО по желанию.

Аренда может быть как долгосрочной, так и краткосрочной (не больше 12 месяцев). При этом нужно учесть, что если аренда предполагает возможность выкупа объекта, то краткосрочной арендой по МСФО 16 она не является.

Источник: www.moedelo.org