Как отразить в учете приобретение земельного участка. Описана ситуация приобретения или продажи земельного участка. Приводятся типовые бухгалтерские проводки.

Как отразить в учете приобретение земельного участка

Земельный участок находится в муниципальной собственности. Приобретается для строительства объекта производственного назначения, на условиях 100%-ной предоплаты. Цена земельного участка составляет 5 000 000 руб.

Гражданско-правовые отношения приобретения земельного участка

Организация может для строительства объекта приобрести в собственность за плату земельный участок из земель, находящихся в государственной или муниципальной собственности, в порядке, установленном ст. 30, п. 1 ст. 38 Земельного кодекса РФ .

Согласно п. 1 ст. 130, п. 1 ст. 131, п. 1 ст. 551 Гражданского кодекса РФ, п. 1 ст. 25 ЗК РФ, п. 1 ст.

4, п. 1 ст. 12 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» переход права собственности на земельный участок подлежит государственной регистрации. Право собственности на земельный участок у приобретателя возникает с момента такой регистрации (п. 2 ст. 223 ГК РФ).

Документы на земельный участок. Инструкция покупки участка под строительство дома. Земельный юрист.

Государственная пошлина при покупке земельного участка

За государственную регистрацию прав организации на земельный участок уплачивается государственная пошлина в размере 15 000 руб. (ст. 11 Федерального закона № 122-ФЗ, пп. 22 п. 1 ст. 333.33 Налогового кодекса РФ).

Бухгалтерский учет при покупке земельного участка

В бухгалтерском учете приобретенный земельный участок учитывается в составе основных средств (ОС) организации по первоначальной стоимости, которой признается сумма фактических затрат на приобретение участка. В данном случае такими затратами является плата за приобретение участка, а также сумма уплаченной государственной пошлины (п. п. 4, 5, 7, абз. 3, 8 п. 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 , утвержденного Приказом Минфина России от 30.03.2001 № 26н).

Затраты на приобретение земельного участка отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-1 «Приобретение земельных участков», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 № 94н).

Данная запись производится на дату фактической передачи организации земельного участка.

При принятии земельного участка к учету в составе объектов ОС (после государственной регистрации перехода права собственности на участок) сформированная на счете 08, субсчет 08-1, первоначальная стоимость участка списывается в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов]).

Амортизация по земельным участкам в бухгалтерском учете не начисляется (п. 17 ПБУ 6/01).

Формирование земельного участка и его постановка на кадастровый учёт

Налог на прибыль организаций при покупке земельного участка

В налоговом учете приобретенный земельный участок не признается амортизируемым имуществом согласно п. 2 ст. 256 НК РФ.

В рассматриваемой ситуации организация приобрела земельный участок из земель, находящихся в государственной собственности, для строительства на нем объекта ОС. Следовательно, налоговый учет затрат на приобретение участка осуществляется в порядке, установленном ст. 264.1 НК РФ, а также порядком, закрепленным в учетной политике организации для целей налогообложения (п. 1, абз. 2 пп.

1 п. 3 ст. 264.1 НК РФ).

При этом может быть выбрано либо равномерное признание указанных затрат в течение установленного организацией срока (не менее пяти лет), либо признание затрат в размере, не превышающем 30% налоговой базы по налогу на прибыль предыдущего налогового периода (пп. 1 п. 3 ст. 264.1 НК РФ).

Затраты на приобретение земельного участка могут включаться в состав прочих расходов с момента документально подтвержденного факта подачи документов на государственную регистрацию права собственности на приобретенный участок (пп. 2 п. 3 ст. 264.1 НК РФ).

В данной схеме бухгалтерские записи приведены исходя из предположения, что учетной политикой организации предусмотрено включение затрат на приобретение земельных участков в размере, не превышающем 30% налоговой базы по налогу на прибыль предыдущего налогового периода, и размер указанной налоговой базы позволяет учесть рассматриваемые затраты единовременно в полной сумме.

Сумма государственной пошлины за регистрацию права собственности на земельный участок учитывается в составе прочих расходов на основании пп. 1 п. 1 ст. 264 НК РФ.

Применение ПБУ 18/02 (учет расходов) при покупке земельного участка

При признании в налоговом учете в составе расходов затрат на приобретение земельного участка (не признаваемых расходом в бухгалтерском учете) у организации возникают постоянные разницы (ПР), приводящие к образованию постоянных налоговых активов (ПНА) (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 , утвержденного Приказом Минфина России от 19.11.2002 № 114н). ПНА отражаются по дебету счета 68 «Расчеты по налогам и сборам» в корреспонденции с кредитом счета 99 «Прибыли и убытки» (Инструкция по применению Плана счетов).

Сумма государственной пошлины в бухгалтерском учете включается в первоначальную стоимость земельного участка, а в налоговом учете признается расходом, в результате чего также образуются ПР и соответствующий ей ПНА (п. п. 4, 7 ПБУ 18/02 ).

Таблица бухгалтерских проводок при покупке земельного участка

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 68:

68-пр «Расчеты по налогу на прибыль»;

68-гп «Расчеты по государственной пошлине».

Источник: www.assessor.ru

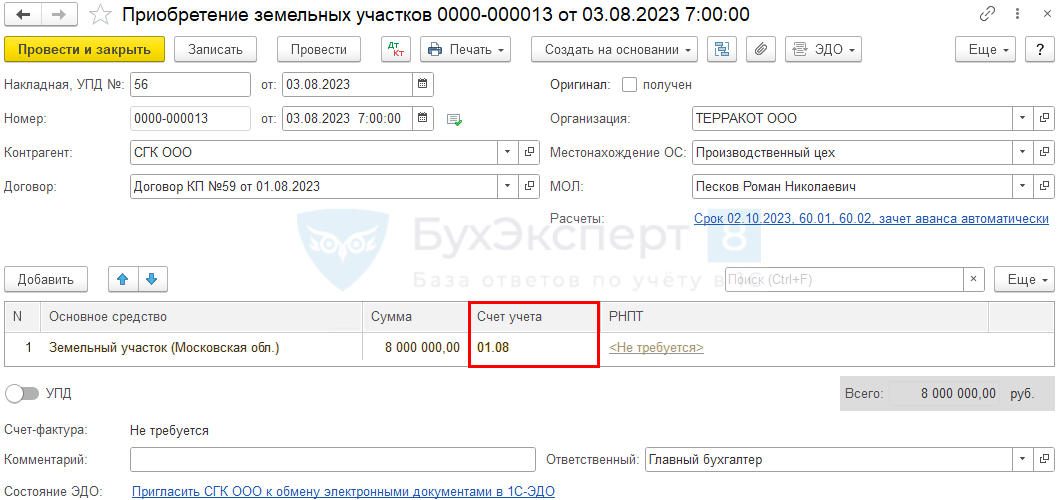

Приобретение земельных участков в 1С

Организация заключила договор на покупку земельного участка (производственного назначения) на сумму 8 000 000 руб.

04 августа продавец передал земельный участок по акту приемки-передачи.

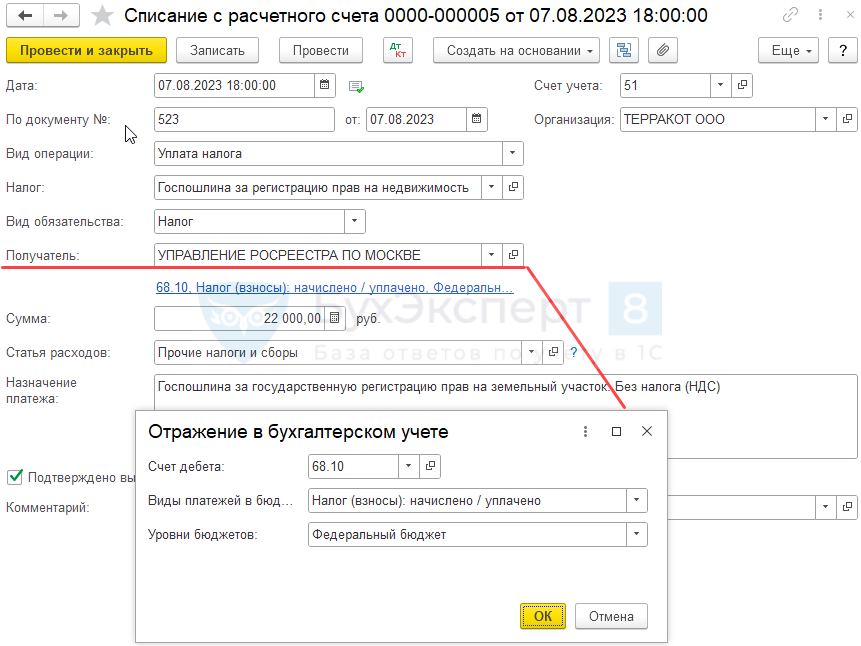

07 августа оплачена госпошлина за регистрации прав собственности на участок и поданы документы на регистрацию.

17 августа получена выписка из ЕГРН о переходе прав собственности на земельный участок.

Согласно бухгалтерской учетной политике, стоимостной лимит для земельных участков не применяется.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Принятие земельного участка по акту приема-передачи

04 августа

08.01.2

60.01

8 000 000

8 000 000

8 000 000

Принятие к учету внеоборотного актива

Поступление (акт, накладная, УПД) — Земельные участки

01.08

08.01.2

8 000 000

8 000 000

8 000 000

Ввод в эксплуатацию

Оплата госпошлины за гос. регистрацию прав собственности

07 августа

68.10

51

22 000

Оплата госпошлины за регистрацию прав собственности

Списание с расчетного счета — Уплата налога

25

68.10

22 000

22 000

Учет госпошлины

Операция, введенная вручную — Операция

Переход права собственности на земельный участок

17 августа

—

—

, в которых он пригоден для использования;

и т. д.

до ввода в эксплуатацию объекта — включается в первоначальную стоимость ОС;

после ввода в эксплуатацию объекта — относится к расходам по обычным видам деятельности.

Земля не подлежит амортизации, т. к. ее свойства со временем не меняются (п. 28 ФСБУ 6/2020, Письмо Минфина от 27.01.2015 N 03-03-06/1/2540).

Для принятия земельного участка на учет в качестве объекта ОС не нужно ждать перехода права собственности (п. 4 ФСБУ 6/2020).

В НУ земельные участки не относятся к амортизируемому имуществу (п. 2 ст. 256 НК РФ). При последующей продаже земли доход от реализации можно уменьшить на стоимость ее приобретения (пп. 2 п. 1, п. 2 ст.

268 НК РФ).

Дополнительные расходы, осуществленные при покупке земли (в т. ч. пошлина за регистрацию прав) включаются в прочие расходы единовременно на дату начисления (Письмо Минфина от 28.01.2013 N 03-03-06/1/33).

Учет в 1С

оприходование ОС — документ Поступление (акт, накладная, УПД) вид операции Оборудование;

ввод в эксплуатацию ОС — документ Принятие к учету ОС.

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная, УПД) вид операции Земельные участки.

поступление,

принятие к учету.

земля получена по акту приема-передачи;

нет доп. расходов;

выполнены условия для постановки на учет в качестве основного средства (п. 4 ФСБУ 6/2020).

ОС и НМА – Приобретение земельных участков .

Покупки – Поступление (акты, накладные, УПД) .

В табличной части укажите:

Основное средство — приобретаемый объект недвижимости, который создайте в справочнике Основные средства.

Счет учета — 01.08 «Основные средства в организации», установите вручную.

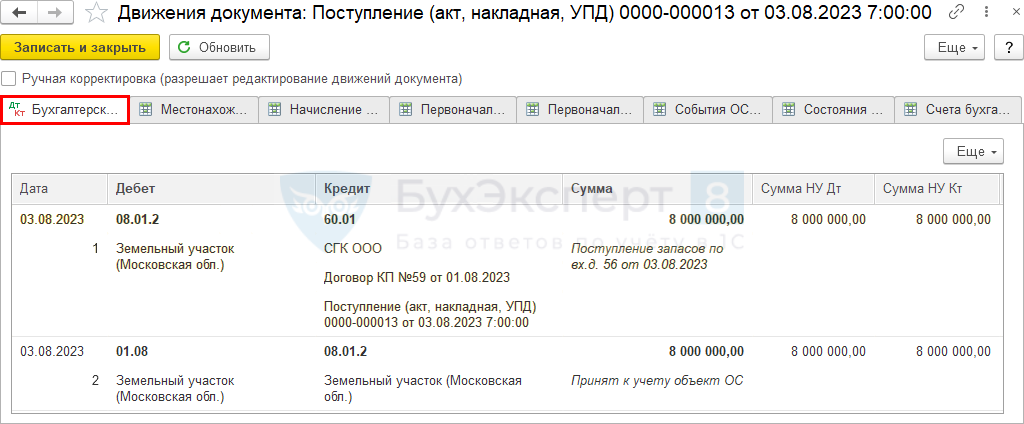

Проводки по документу

Документ формирует проводки:

Дт 08.04.2 Кт 60.01 — формирование первоначальной стоимости актива;

Дт 01.08 Кт 08.04.2 — принятие земельного участка в состав ОС, право собственности на которое не зарегистрировано.

Оплата госпошлины за гос. регистрацию прав собственности

Оплата государственной пошлины за регистрацию прав собственности оформляется документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса – Банковские выписки – Списание .

В документе указывается:

Налог — Государственная пошлина за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним. (КБК 32110807020011000110).

Вид обязательства — Налог;

Счет — 68.10 «Прочие налоги и сборы»;

Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

Уровни бюджета — Федеральный бюджет.

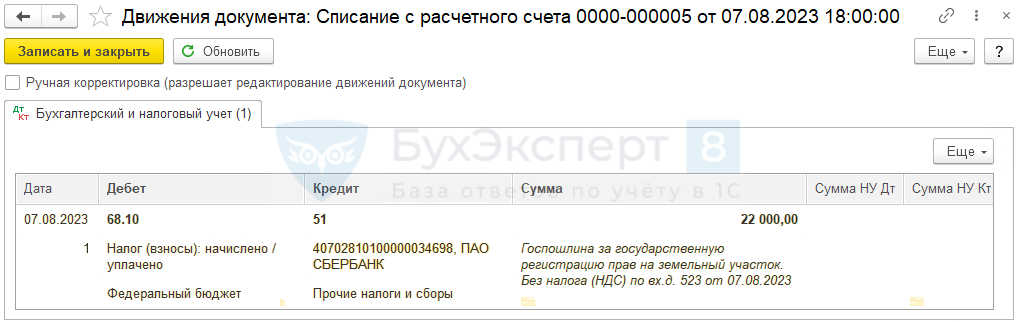

Проводки по документу

Документ формирует проводки:

Дт 68.10 Кт 51—уплачена госпошлина в связи с регистрацией прав собственности.

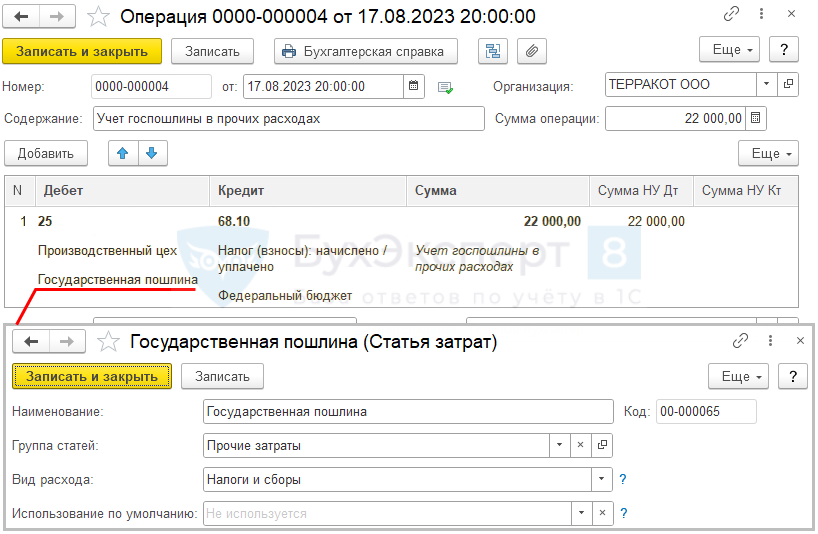

Отражение в учете госпошлины за регистрацию прав собственности на земельный участок

Учет затрат на госпошлину оформите документом Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную .

Дебет — 25 «Общепроизводственные расходы» (в нашем примере участок будет использоваться для производственных нужд);

Субконто 1 — подразделение затрат. Заполняется только в том случае, если ведется учет по подразделениям;

Субконто 2 — статья затрат для учета госпошлины в НУ с Видом расхода — Налоги и сборы. При таком оформлении статьи затрат расходы на госпошлину будут учтены в составе косвенных расходов по налогу на прибыль, как налоги и сборы единовременно;

Кредит — 68.10 «Прочие налоги и сборы»;

Сумма, Сумма НУ Дт — сумма госпошлины.

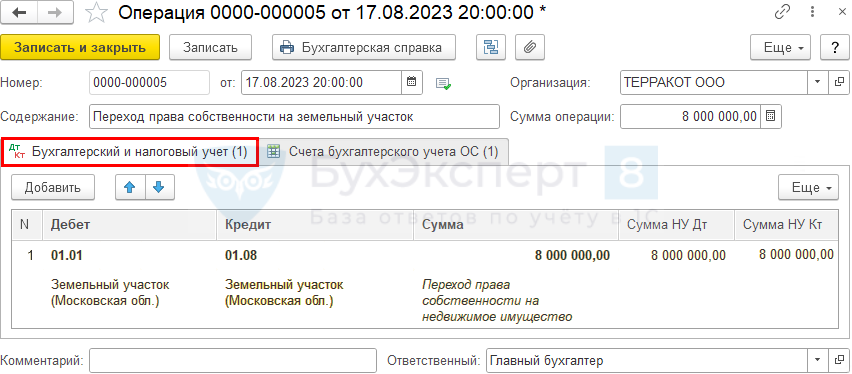

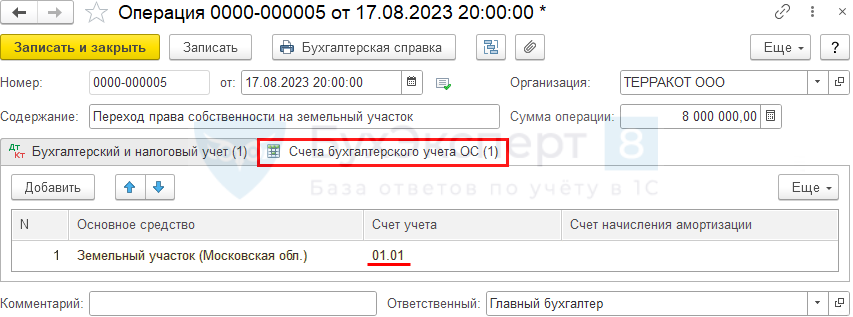

Переход права собственности на земельный участок

Регистрация земельного участка

Налоговая база по земельному налогу — кадастровая стоимость земельных участков, признаваемых объектом налогообложения (п. 1 ст. 390 НК РФ).

Узнать кадастровую стоимость земельного участка можно на сайте Росреестра.

в режиме реального времени;

бесплатно.

Для автоматического расчета налога на землю в программе 1С заполните регистрационную форму в разделе Главное — Налоги и отчеты — вкладка Земельный налог по алгоритму из статьи Регистрация земельных участков в 1С 8.3 Бухгалтерия.

Переход права собственности на недвижимое имущество

После получения выписки из ЕГРН о переходе права собственности на участок, перенесите первоначальную стоимость объекта со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную .

Для корректного формирования отчета Ведомость амортизации ОС также замените Счет учета в регистре сведений Счета бухгалтерского учета ОС .

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Минфин в Письме от 29.05.2020 N 02-06-10/45902 разъяснил, что изменение.Рассмотрим как сделать Сообщение о наличии транспортных средств и земельных участков.Рассмотрим как сделать Сообщение о наличии транспортных средств и земельных участков.Для автоматического расчета налога на землю в программе 1С нужно.

(5 оценок, среднее: 4,20 из 5)

Публикацию можно обсудить в комментариях ниже. Обратите внимание! В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Приобретение земельного участка – проводки

Учет земельного участка в бухгалтерском учете предприятия ведется согласно нормам ГК и ЗК РФ (Земельного кодекса), ПБУ об основных средствах № 6/01. Специфика отражения операций зависит от ряда ключевых моментов – вида заключаемый сделки, первоначальной стоимости и дальнейшего назначения использования объекта. Рассмотрим основные нюансы учета земли в бухгалтерском учете – формирование стоимости, начисление амортизации, проводки.

Учет земельного участка в бухгалтерском учете

Основными нормативно-правовыми актами, регулирующими операции с землей, являются Земельный и Гражданский Кодексы, Закон № 122-ФЗ от 21.07.97 г. Бухучет земли имеет отличия в зависимости от приобретения участков различного характера – сельскохозяйственных, находящихся в госсобственности, принадлежащих физическим или юридическим лицам и пр. При этом госсобственность подразделяется на:

федеральную (собственность России);

региональную (собственность субъектов).

Согласно ст. 130 п. 1 ГК и п. 5 ПБУ 6/01 земля относится к недвижимым имущественным объектам. В соответствии с ПБУ 6/01 и Методическим указаниям, утвержденным приказом № 91н от 13.10.03 г., предприятия вправе принимать к учету те объекты основных средств, права на которые прошли процедуру государственной регистрации. Учет земли в бухгалтерском учете осуществляется при выполнении следующих условий:

Участок приобретается для сдачи в аренду или использования в деятельности компании.

Срок эксплуатации превышает 12 мес.

Не предназначается для перепродажи – если планируется реализация, следует отразить землю на сч. 41.

Ожидается получение дохода от покупки участка.

Первоначальная стоимость по приобретению земельного участка (проводки отражены ниже), складывается из фактически имевших место расходов – по оплате стоимости земли, посреднические и консультационные услуги, госпошлина, кредитные проценты, прочие виды издержек.

Важно! Реализация земель не относится к объектам налогообложения по НДС (ст. 146 п. 2 подп. 6 НК РФ).

Приобретение земельного участка – проводки

В бухучете земли используются сч. 01.6; 01.6.1 – от 01.6.1.1 до 01.6.1.1.5; 01.6.2 – по участкам в аренде, 001 – по арендованным участкам. Начисление амортизации не производится для целей бухгалтерского и налогового учета. Покупка земли отражается типовыми операциями:

Д 60 К 51 – перечислены средства контрагенту за участок.

Д 68 К 51 – перечислена госпошлина.

Д 08 К 60 (76) – отражены фактические издержки по покупке участка.

Бухучет земли – типовые проводки

После приобретения участка, дальнейшее отражение зависит от цели. К примеру, в случае использования для строительства, объект остается на сч. 08, а после завершения строительства передается инвестору:

Если покупатель планирует использовать участок в основной деятельности, производится принятие земли в составе основных средств:

Если в дальнейшем земля продается, в учете отражается реализация объекта:

Д 45 К 01.

Д 62 К 91.

Д 91 К 45.

Если же требуется произвести переоценку земельных участков, в бухгалтерском учете делается проводка на сумму дооценки:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Учет покупки земли для строительства

Вопрос: Какой порядок бухгалтерского и налогового учета покупки земельных участков сельхозорганизацией

Бухгалтерский учет участков

Земельный участок, приобретенный сельхозорганизацией, отражается в бухучете по первоначальной стоимости. Если участок приобретается за плату, в его первоначальную стоимость включаются:

суммы, уплачиваемые в соответствии с договором продавцу;

регистрационные сборы, госпошлины и другие аналогичные платежи, произведенные в связи с приобретением и регистрацией прав на землю;

расходы на оплату услуг организаций, изготавливающих документы кадастрового учета;

расходы на межевание земельных участков;

вознаграждения посреднической организации, через которую был приобретен земельный участок;

платежи за предоставление информации о зарегистрированных правах;

расходы на оплату услуг уполномоченных органов по оценке земельных участков, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости;

иные затраты, непосредственно связанные с приобретением и оформлением объекта.

Рассматриваемые расходы первоначально отражаются на счете 08 «Вложения во внеоборотные активы» (субсчет «Приобретение земельных участков и капитальные затраты на коренное улучшение земель»). А после того как участок принят на учет, расходы по его приобретению списываются на счет 01 «Основные средства» (субсчет «Земельные участки и объекты природопользования»).

В учете при этом делается следующая проводка:

ДЕБЕТ 01 субсчет «Земельные участки и объекты природопользования» КРЕДИТ 08 субсчет «Приобретение земельных участков и капитальные затраты на коренное улучшение земель» – принят к учету земельный участок.

Примечание: земельные участки не амортизируются, поскольку их потребительские свойства с течением времени не изменяются (ПБУ 6/01 «Учет основных средств»). Поэтому их стоимость учитывается в составе расходов только в случае, когда земельные участки выбывают из состава имущества организации, например продаются.

Первичными документами, служащими основанием для принятия земельных участков к учету, являются специализированные отраслевые формы № 401-АПК «Акт на оприходование земельных угодий», № 402-АПК «Акт на оприходование земель (земельной доли)», утвержденные приказом Минсельхоза России от 16 мая 2003 г. № 750.

Учет наличия и движения земли осуществляется в инвентарных карточках по форме № ОС-6. Ведь специальной формы инвентарной карточки Минсельхозом России не разработано. При этом для удобства форму № ОС-6 можно дополнить необходимыми для учета земельных участков реквизитами, утвердив такую форму в учетной политике.

Примечание: С 1 января 2013 г. требование о применении унифицированных форм при составлении первичных учетных документов в Законе N 402-ФЗ «О бухгалтерском учете» отсутствует. Запрета на использование унифицированных форм в Законе N 402-ФЗ не содержится, поэтому их по-прежнему можно применять, утвердив такое решение в учетной политике или отдельным приказом руководителя.

Согласно ч. 4 ст. 9 Закона N 402-ФЗ формы первичных учетных документов, применяемых организацией (за исключением организаций государственного сектора), должен утверждать руководитель организации.

Разрабатывая собственные формы первичных учетных документов, можно взять за основу унифицированные формы, добавив или удалив часть реквизитов. Кроме того, целесообразно использовать ГОСТ Р 6.30-2003 «Организационно-распорядительная документация. Требования к оформлению документов».

При разработке следует учитывать, что первичный учетный документ обязательно должен содержать реквизиты, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ:

— наименование и дата составления документа;

— наименование экономического субъекта, составившего документ;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— подписи, фамилии (с инициалами), а также должности лиц, совершивших сделку, операцию и ответственных за правильность ее оформления, либо лиц, ответственных за правильность оформления свершившегося события.

Налоговый учет

Если применяется общая система

Налоговое законодательство не приводит примеры объектов, которые следует считать основными средствами, дается только их общее определение. Поэтому есть смысл поговорить о двух подходах к квалификации земельных участков для целей налогообложения. Первый подход заключается в том, что в налоговом учете приобретение земельных участков следует рассматривать как приобретение прочего имущества. Второй – приобретение земли рассматривается как приобретение основных средств.

Но в любом случае при приобретении земли ее стоимость в расходы не включается. Этот вопрос урегулирован на уровне Президиума ВАС РФ еще в 2006 году ( постановление от 14 марта 2006 г. № 14231/05 ).

Исключением является случай приобретения земельных участков в период с 1 января 2007 года по 31 декабря 2011 года из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретались для целей капитального строительства объектов основных средств. Расходы на приобретение таких земельных участков включались в состав прочих ( письмо Минфина России от 14 февраля 2007 г. № 03-03-06/1/95 ). И признавались они с момента документально подтвержденного факта подачи документов на государственную регистрацию права собственности на земельный участок (письма Минфина России от 22 июня 2009 г. № 03-03-06/1/419 , от 26 июня 2007 г. № 03-03-06/1/403 ).

При этом напомним, что нормы пунктов 1 , 3 статьи 264.1 Налогового кодекса РФ (о списании расходов в состав прочих) не применялись в отношении земельных участков, находящихся в государственной или муниципальной собственности, договоры на приобретение которых были заключены до 1 января 2007 года (письма Минфина России от 10 ноября 2009 г. № 03-03-06/1/732, от 26 июня 2007 г. № 03-03-06/1/403). Также этими нормами покупатель не мог воспользоваться при приобретении земельных участков сельскохозяйственного назначения, находящихся в государственной или муниципальной собственности ( письмо Минфина России от 4 марта 2010 г. № 03-03-06/1/111 ).

Для целей налогообложения прочие расходы, произведенные при покупке земельного участка , в его первоначальную стоимость не включаются, а отражаются в учете самостоятельно (письмо Минфина России от 28 января 2013 г. № 03-03-06/1/33). Речь идет о следующих расходах:

на оказание консультационных услуг по анализу земельного законодательства и определению правовой возможности приобретения в собственность земельного участка;

на оказание комплексных услуг по подготовке/согласованию/получению полного перечня документов (в том числе землеустроительной документации), необходимых для постановки участка на кадастровый учет и получения кадастрового паспорта и кадастрового плана на земельный участок;

на оказание консультационных услуг по подготовке документов, необходимых для госрегистрации права собственности на земельный участок;

на оказание услуг, связанных с подачей документов в государственный орган, осуществляющий регистрацию прав собственности на недвижимое имущество и сделок с ним, и получением документов о государственной регистрации права;

по уплате госпошлины.

При этом для целей налогообложения земельные участки не подлежат амортизации ( п. 2 ст. 256 Налогового кодекса РФ ).

Если уплачивается ЕСХН

При ЕСХН в целях налогообложения можно учесть только те расходы, которые перечислены в пункте 2 статьи 346.5 Налогового кодекса РФ. Сюда включены и расходы на приобретение имущественных прав на земельные участки, включая расходы на приобретение права на заключение договора аренды земельных участков.

Расходы на приобретение земельного участка признаются равномерно в течение срока, определенного организацией, но не менее семи лет. Суммы расходов отражаются в последний день отчетного (налогового) периода ( подп. 31 п. 2, п. 4.1 ст. 346.5 Налогового кодекса РФ). Такие же разъяснения приведены в письме Минфина России от 16 июля 2008 г. № 03-11-04/1/14.

Но при этом должны соблюдаться следующие условия:

1) стоимость (часть стоимости) земельного участка оплачена;

2) организация имеет от органа, осуществляющего государственную регистрацию прав на недвижимость и сделок с ней, расписку в принятии им документов на государственную регистрацию права собственности на земельный участок;

3) земельный участок используется при осуществлении предпринимательской деятельности.

Что касается государственной пошлины, то она учитывается в составе расходов на дату ее уплаты (подп. 23 п. 2 , подп. 2 п. 5 ст. 346.5 Налогового кодекса РФ).

Источник: atvgrup.ru

Приобретение земельных участков в 1С:8.3

Когда предприятие покупает земельный участок в собственность, для оформления данной операции в 1С следует проверить, включен ли функционал учета ОС. Делается это в «Главное → Функционал».

Рис. 1 Активация учета основных средств для приобретения земельного участка в 1С

2. Покупка и регистрация земельного участка в 1С

Первой операцией в порядке приобретения земельного участка является оформление покупки аналогично покупке основных средств в «ОС и НМА → Приобретение земельных участков».

Рис. 2 Первый пункт в порядке приобретения земельного участки

После оформления передаточных документов для приобретения земельного участка у покупателя происходит регистрация данного имущества на счет 01.08 до момента регистрации перехода права собственности на земельный участок.

Рис. 3 Документ «Приобретения земельного участка»

При проведении документа формируются проводки поступления земельного участка и одновременного принятия его к учету.

Рис. 4 Проводки поступления земельного участка

Оформление оплаты покупки земельного участка производиться в разделе «Банк и касса → Платежные поручения».

Рис. 5 Оформление оплаты покупки земельного участка

После оформления приобретения права собственности на земельный участок производим регистрацию земельного участка в 1С. Переходим в «Главное → Налоги и сборы», в списке слева находим «Земельный налог», в правом окне открываем «Регистрация земельных участков → Создать».

Рис. 6 Регистрация земельных участков в 1С

Рис. 7 Документ «Регистрация земельного участка» в 1С

В случае, если земельный участок регистрируется по месту регистрации организации, в поле «Постановка на учет» выбираем пункт «По месту нахождения организации». Бывают и случаи, когда участок регистрируется в той же налоговой, но по-другому ОКТМО или в другой налоговой. Тогда следует выбрать соответствующее место регистрации земельного участка.

Сумма, которая указывается в регистрации – это не сумма, за которую участок приобретён, но сумма кадастровой оценки. Данная сумма будет учитываться при расчете налога на земельный участок.

На дату регистрации приобретения права собственности на земельный участок производится регистрация данного факта в документе «Операция, введенная вручную».

Рис. 8 Регистрация приобретения права собственности на земельный участок

При этом нужно произвести запись счета учета земельного участка в регистре сведений «Счета бухгалтерского учет ОС».

Рис. 9 Запись счета учета земельного участка

Рис. 10 Оформление записи счета учета земельного участка

Далее заполняем «Порядок уплаты налогов на местах» и «Способ отражения расходов».

Рис. 11 Отражение и уплата после расчета налога на земельный участок

В карточке порядка учета указывается налоговый орган, в котором поставлен на налоговый учет земельный участок, и год, с которого начинается начисление земельного налога.

Рис. 12 Орган налогового учета земельного участка

В «Способе отражения» следует указать, на какой счет и статью затрат следует списывать расходы по земельному налогу. Способ отражения можно определить, как для каждого объекта учета отдельно, так и указать единый счет для всех объектов учета.

Рис. 13 Способ отражения после расчета налога на земельный участок

При регистрации земельных участков уплачивается государственная пошлина.

3. Расчет налога на земельный участок

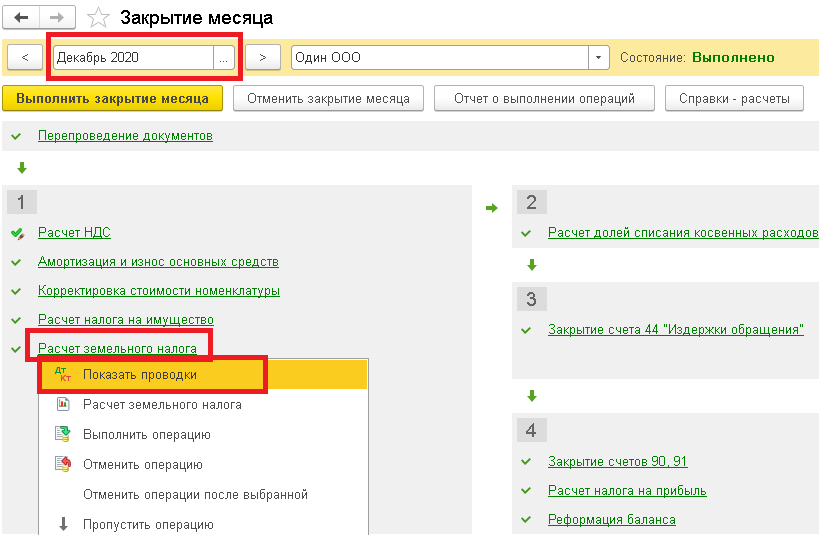

Если все действия по оформлению покупки и регистрации земельного участка в 1С были корректны, то расчет налога на земельный участок будет производиться автоматически при закрытии квартала.

Рис. 14 Как происходит расчет налога на земельный участок?

Рис. 15 Автоматический расчет налога на земельный участок

Справку расчет налога по земельному участку можно так же распечатать из «Закрытия месяца».

Рис. 16 Справка по расчету налога на земельный участок

Проверить правильность расчета налога по земельному участку можно по формуле:

Земельный налог = Кадастровая стоимость земельного участка * Ставка земельного налога * Коэффициент Кв

Авансовый платеж по земельному налогу = 1/4 * (Кадастровая стоимость * Ставка земельного налога) * Коэффициент Кв

Коэффициент Кв = Количество полных месяцев, в течение которых земельный участок находился в собственности в данном налоговом периоде (отчетном) периоде / Количество календарных месяцев в налоговом (отчетном периоде)

Если дата регистрации была до 15 числа, в расчете принимается полный месяц, если после 15 числа, то данный месяц не учитывается.

Налоговую декларацию по земельному налогу начиная с отчета за 2020 год сдавать не надо.

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —> Как сделать в 1С [1] => 1С: Конвертация данных [2] => Конвертация данных [3] => Обмен между базами [4] => Закрытие месяца [5] => Оценка задач [6] => Отчеты в 1С [7] => Моделирование [8] => HTTP [9] => Управление проектами [10] => БУ [11] => com-объекты [12] => 1С: WMS Управление складом [13] => РСБУ [14] => 1С: Сценарное тестирование [15] => Запросы 1С [16] => LINUX [17] => WEB [18] => Оптимизация [19] => 1С:Зарплата и Управление Персоналом [20] => Excel [21] => 1С: ERP [22] => ADO [23] => 1С:Управление производственным предприятием [24] => Внедрение [25] => Продажи [26] => Отчетность [27] => 1С: Розница [28] => 1С: CRM [29] => 1С:Бухгалтерия [30] => 1С:Комплексная автоматизация [31] => Производство [32] => Интеграция 1С [33] => Налоги [34] => Отпуск [35] => MS SQL Server [36] => Расширение конфигурации [37] => МСФО [38] => СКД [39] => Word [40] => WEB-сервисы 1С [41] => Внедрение ERP [42] => Перенос данных [43] => Торговое оборудование [44] => Лизинг [45] => 1С:Управление нашей фирмой [46] => Администрирование 1С [47] => 1С: Колледж [48] => Правила обмена [49] => 1С: Платформа ) —>