1. в строительстве задействовано большое количество участников;

2. материальные ресурсы и оборудование имеют жесткую привязку к территории;

3. строительство ведется строго по заявкам конкретных заказчиков;

4. характеризуется крупными затратами и длительными сроками выполнения работ.

Проблемы предприятий строительной отрасли, которые может решить автоматизация

1. Сложность планирования.

Для строительства характерно значительное движение денежных средств: закупка и поставка материалов, оборудования и машин, расчеты и поступления от заказчиков и покупателей. Даже краткосрочное планирование — это большая проблема, так как партнеров много, договора заключаются несвоевременно. В рамках автоматизированной системы управления можно осуществлять не только краткосрочное и долгосрочное планирование, но и контролировать выполнение работ.

2. Нехватка сведений о денежных поступлениях и выплатах.

Истинное управление в руках у того, кто владеет информацией. «Кто владеет информацией, тот владеет миром» сказал Уинстон Черчилль. Без контроля «сверху» настоящим хозяином на стройке может стать прораб, имеющий несколько «левых» бригад и толкающий «из-под полы» материалы. Эффективный контроль — мечта каждого руководителя стройки, и автоматизация управления в строительстве предполагает строгую и своевременную отчетность и прорабов и участков.

Ключевые принципы организации планирования и учёта при управлении портфелем проектов строительства

Опыт показывает, что при внедрении автоматизированных систем управления 70% положительного эффекта достигается за счет наведения порядка, а остальные 30% — за счет изменения и улучшения управленческих процессов.

К автоматизации нужно подходить с умом. В первую очередь нужно правильно подобрать программный продукт.

Не торопитесь. Обратитесь в фирму или к опытному специалисту. Вас проконсультируют, покажут деморолики и презентации, ответят на все ваши вопросы.

Наличие опыта у тех, кто будет внедрять для Вас эти продукты — особенно важно, поскольку программные продукты по строительству очень специфичны и не могут быть в полной мере адаптированы и доработаны под вас неопытными в данной отрасли специалистами. Идеально, если вам назовут фирмы, которые были автоматизированы на том продукте, который интересует вас. В этом случае Вы сможете связаться непосредственно с конечными пользователями и узнать их мнение.

Ассортимент программ для строительства на сегодня достаточно широк:

| Наименование продукта | у.е. |

| 1С:Заказчик строительства. Версия 1.0 локальная Конфигурация для использования с компонентой «Бухгалтерский учет 7.7» |

320 |

| 1С:Заказчик строительства. Версия 1.0 сетевая на 5 польз. Конфигурация для использования с компонентой «Бухгалтерский учет 7.7» |

640 |

| 1С:Подрядчик строительства. Версия 2.3 сетевая на 5 пользователей Конфигурация для использования с компонентой «Бухгалтерский учет 7.7» |

640 |

| 1С:Подрядчик строительства. Версия 2.3 сетевая на 10 пользователей Конфигурация для использования с компонентой»Бухгалтерский учет 7.7″ |

1240 |

| 1С:Предприятие 8.0. Подрядчик строительства 3.0. Управление строительным производством | 1000 |

| ВДГБ: Долевое строительство Дополнение к тип. конфигурации 1С:Бухгалтерия 7.7 |

150 |

| ИКС: Строительство. Конфигурация для 1C:Бухгалтерии 7.7 |

250 |

| ИКС: Управление Строительством Дополнение к тип. конфигурации 1С:Бухгалтерия 7.7 |

400 |

| Смета Плюс 3.х локальная Конфигурация для 1С:Оперативный учет 7.7 |

320 |

| Смета Плюс 3.х сетевая на 3-х польз. | 480 |

| Смета Плюс 3.х сетевая на неогранич. число польз. | 1110 |

| Смета Плюс. Дополнительная база 2001 (Госстрой) | 100 |

| Элит-строительство 8.0 Конфигурация для совместного использования с программой «1С:Бухгалтерия 8.0» |

180 |

Современный дом в лесу / Проект дома

Цены все регламентированы, но просить скидки услугами вы можете

Краткая характеристика конфигурации «1С:Заказчик строительства 1.0»

Конфигурация «1С:Заказчик строительства 1.0» является совместной разработкой фирмы «1С» и фирмы «ИМПУЛЬС-ИВЦ», представляет собой конфигурацию для компоненты «Бухгалтерский учет» системы программ «1С:Предприятие 7.7» и может использоваться только совместно с этой компонентой (версии Стандартная, ПРОФ, для SQL).

Конфигурация «1С:Заказчик строительства 1.0» предназначена для автоматизации деятельности предприятий и организаций, выполняющих функции заказчика строительства. Конфигурация позволяет автоматизировать основные участки управления заказчика строительства: планирование и учет капитальных вложений, учет источников финансирования и взаиморасчетов, комплектация материалами и оборудованием, бухгалтерский учет деятельности ЗС.

1. Планирование финансирования капитальных вложений в разрезе объектов строительства, источников финансирования и дат поступления средств;

2. Планирование лимитов капитальных вложений в разрезе объектов строительства, статей затрат на строительство и подрядчиков;

3. Планирование затрат по содержанию подразделений заказчика строительства в разрезе статей затрат, подразделений и источников финансирования;

4. Учет выполнения строительно-монтажных работ в разрезе строек, объектов строительства, статей затрат на строительство, технологической структуры затрат, подрядчиков с формированием справки о стоимости строительных работ и затрат по форме КС-3;

5. Учет НДС по капитальным вложениям в разрезе объектов капитальных вложений;

6. Учет оборудования, требующего монтажа в разрезе объектов строительства и мест хранения, учет заготовительно-складских расходов по оборудованию в разрезе статей затрат;

7. Учет поступления и выбытия строительных материалов в разрезе объектов строительства и мест хранения, учет заготовительно-складских расходов по материалам в разрезе статей затрат;

8. Учет выдачи подрядчикам материалов в качестве давальческого сырья и списания по мере его расходования;

9. Учет затрат по содержанию подразделений заказчика строительства (самого заказчика строительства и службы комплектации) в разрезе утвержденных смет, статей затрат и источников финансирования, распределение затрат на объекты строительства;

10. Учет поступления денежных средств и использования средств целевого финансирования в разрезе источников финансирования;

11. Учет расчетов с подрядчиками, поставщиками и проектными организациями в разрезе объектов строительства;

12. Контроль взаимно использованных средств источников финансирования, проведение операций по зачету взаимно использованных средств источников финансирования;

13. Учет специфичных регламентных операций заказчика строительства в конце периода по перераспределению затрат между объектами строительства, распределению заготовительно-складских расходов на счета выбытия материалов и оборудования;

14. Учет операций по передаче законченных строительством объектов инвесторам с оформлением соответствующих актов КС-11 и КС-14;

15. Учет операций по оценке подлежащих сносу зданий по форме КС-10, о приостановлении строительства по форме КС-17, о приостановлении проектно — изыскательских работ по форме КС-18;

16. Наличие комплекта первичных документов по учету капитальных вложений, незавершенного производства объектов строительства, учету ТМЦ и прочих документов, используемых заказчиком строительства, утвержденных Постановлениями Госкомстата РФ;

17. Наличие разнообразных аналитических отчетов по движению средств источников финансирования, учету капитальных вложений, товароматериальных ценностей, расчетов с контрагентами;

18. Наличие отчетов по вводу в эксплуатацию объектов по форме С-1, о ходе строительства важнейших объектов по форме С-2, по инвестициям по форме П-2;

19. Другие общие участки: учет ОС, НМА, товаров, расчетов с подотчетными лицами, прочими дебиторами и кредиторами, формирование финансовых результатов и т.д.;

20. Составление обязательной ежеквартальной и годовой бухгалтерской и налоговой отчетности.

1С:Подрядчик строительства 3.0 — решение для автоматизации управления строительным производством на платформе 1С:Предприятие 8.0

Программный продукт «1С:Подрядчик строительства » предназначен для автоматизации средних и крупных строительных организаций, а также строительных трестов, имеющих структурные подразделения. Применяется в работе финансового, бухгалтерского, частично планового и сметного отделов. Может использоваться в:

1. Головной строительной организации (тресте);

2. Строительном управлении (СУ);

3. Управлении механизации (УМ);

4. Автотранспортном управлении (АТУ);

5. Управлении производственно-технологической комплектации (УПТК).

Для автоматической передачи данных между территориально удаленными подразделениями используется отдельная программа «Управление распределенными информационными базами» (поставляется отдельно).

Функциональные возможности конфигурации

1. Создание календарных планов работ для большого количества объектов строительства, с возможность рассмотрения нескольких вариантов для одного объекта.

2. Назначение и отражение логических взаимосвязей между работами с возможностью задержки, как по времени, так и по объему.

3. Назначение непосредственных исполнителей (сотрудников) для выполнения запланированных работ.

4. Создание шаблонов работ, групп работ и комплексных проектов для упрощения внесения данных.

5. Ведение учета фактического выполнения работ календарного плана.

6. Учет фактически израсходованных материалов в разрезе работ и всего объекта строительства.

7. Ведение кадрового учета.

8. Отображение информации о планах работ в графическом виде, в том числе, графическое отображение критических работ.

9. Возможность построения графиков работы ресурсов в разрезе работ и объектов строительства.

10. Возможность построения графиков использования материалов в разрезе работ и объекта строительства.

11. Возможность формирования недельно-суточных графиков работ за любой промежуток времени.

12. Возможность формирования и заполнения Общего журнала работ (КС- 6).

13. Возможность построения отчета по выполнению календарного плана работ с анализом хода и прогнозированием сроков дальнейшего выполнения работ.

14. Построение графика движения рабочей силы.

15. Возможность назначения персональной ответственности за выполнение работ календарного плана и еще множество других функциональных возможностей.

«ВДГБ: Долевое строительство» редакция 1.0

Программа «ВДГБ: Долевое строительство» предназначена для автоматизации дополнительных участков оперативного и бухгалтерского учета в организациях, участниках инвестиционной деятельности при строительстве жилищного или иного объекта.

Основные возможности программы:

Отслеживание и контроль привлечения инвестиций по договорам инвестирования в разрезе всего объекта строительства (инвестирования), с возможностью учета в любой валюте; Хранение информации по каждому договору инвестирования (объект инвестиций, инвестор, сумма договора и т.д.); Контроль погашения платежей по договорам инвестирования — поступления денежных средств, с возможностью, как непосредственного формирования (создания) бухгалтерских документов, так и использования уже созданных; Автоматический расчет прибылей /убытков и сумм НДС в разрезе каждого договора инвестирования и формирование бухгалтерских проводок для отражения этих операций в бухгалтерском учете; Формирование и вывод на экран или принтер печатных форм таких документов как — План-График платежей, Акт выверки сумм инвестиционного взноса, Передаточный акт и Расчет фактической стоимости реализуемых объектов Отчеты «План-График» и «Динамика платежей»

Программа может быть полезна следующим категориям пользователей:

Инвесторам — юридическим или физическим лицам, осуществляющим вложения собственных и/или привлеченных средств, в строительство жилищного объекта или иного объекта.

Заказчикам/застройщикам — организациям, уполномоченным инвесторами на осуществление инвестиционного проекта по строительству объекта, как для специализированных организаций, для которых основной деятельностью является организация строительства объектов для третьих лиц, так и для предприятий, осуществляющих собственное капитальное строительство.

Конфигурация «ВДГБ: Долевое строительство» не является самостоятельной программой, для ее работы требуется установка компоненты «Бухгалтерский учет» (версии «Стандартная» или «Проф»)» системы «1С:Предприятие», а также типовой конфигурации «1С:Бухгалтерия» редакции 3.6 и выше.

Конфигурация «ВДГБ: Долевое строительство» просто подключается к типовой конфигурации «1С:Бухгалтерия», а также легко осуществляется ее обновление.

ИКС: СТРОИТЕЛЬСТВО

«1С:Предприятие 7.7. Конфигурация ИКС:Строительство» (конфигурация для компоненты «Бухгалтерский учет»), разработанная компанией «ИКС Технологии», представляет собой типовое решение для автоматизации учета строительных организаций. Конфигурация предназначена для ведения бухгалтерского учета в соответствии с новым планом счетов в организациях, оказывающих строительные услуги.

Особенности и основные возможности конфигурации

Ведение бухгалтерского учета:

учет материалов (приход, учет по складам и материально-ответственным лицам, перемещение со склада на склад, списание на объект строительства в соответствии со сметой объекта строительства); учет затрат на строительство объекта; учет вспомогательных работ на объекте строительства по сооружению титульных и нетитульных сооружений; учет собственных и субподрядных работ; учет взаиморасчетов с поставщиками и подрядчиками; бухгалтерский учет автотранспорта строительной организации (начисление амортизации по пробегу); получение специализированных регламентных отчетов строительной отрасли.

Конфигурация содержит ряд дополнительных возможностей, обусловленных бухгалтерским учетом в строительной организации:

ведется учет материалов в разрезе складов и материально-ответственных лиц, исходя из средневзвешенной себестоимости за период; автоматическое списание на объект материалов в соответствии со сметой объекта с помощью специализированной процедуры выгрузки/загрузки из сметной программы («Смета Плюс в.2.1» фирмы «Эрикос», г. Екатеринбург); автоматическое формирование бухгалтерских проводок по закрытию работ на объекте строительства; автоматическое формирование проводок по вспомогательным работам на объекте строительства (сооружение титульных и нетитульных сооружений); автоматическое формирование по начислению износа автотранспорта в соответствии с ежемесячным пробегом; дополнительные отчеты, учитывающие специфику строительной организации: «Списание материалов», «Карточка материала», «Развернутая ведомость по материалам», «Оборотная материальная ведомость», «Инвентаризационная опись», «Инвентарная книга», «Затраты на строительство объекта», «Справка по форме КС-3», «Налог на пользователей автодорог «; предусмотрена обработка для перехода с информационной базы «1С:Бухгалтерии 7.7» Типовой конфигурации редакции 3.6.

В конфигурации в рамках комплекса решений «Интернет-поддержка пользователей», предоставляемого фирмой «1С» зарегистрированным пользователям программ «1С:Предприятие», предусмотрены следующие сервисные возможности: пересылка писем на линию консультации, получение информации о курсах валют, участие в опросе, проводимом фирмой «1С», в рамках которого пользователь может задать вопросы и получить ответы специалистов, а также (только для подписчиков ИТС) получение новых форм отчетности и другие возможности.

Использование конфигурации

«1С:Предприятие 7.7. Конфигурация ИКС: Строительство ред.3.03» (конфигурация для компоненты «Бухгалтерский учет») предназначена для работы с любыми программными продуктами, включающими компоненту «Бухгалтерский учет» системы программ «1С:Предприятие 7.7» (не базовой версии).

ИКС:Управление строительством

Конфигурация «ИКС:Управление строительством» создана на основе типовой конфигурации 1С:Бухгалтерия и содержит все ее элементы. Конфигурация предназначена для использования на предприятиях следующего профиля:

строительно-монтажных; ремонтно-эксплуатационных; прокладки линий связи, энергоснабжения, газификации, отопления, водоснабжения. автодорожных и других, где используется проектно-сметная документация.

В основу разработки положена концепция главенства Ресурсной сметы в деятельности подрядной строительной организации.

Смета может формироваться при помощи сметных программ, таких как «Барс», «Смета-2000», «Ресурсная смета» и т.д. или формироваться вручную, что является основанием для автоматического формирования всех дальнейших действий: планирования, учета и анализа.

Такая архитектура программы значительно упрощает и облегчает работу инженерно-технических работников, бухгалтерии и руководства предприятия. Сравнивая реальные затраты на работы и материалы с ценами по смете, можно на любом этапе строительства анализировать деятельность предприятия, не допускать несанкционированных действий: например, закупки материалов, производства работ, эксплуатации инструмента и механизмов.

Данный продукт поможет решить одну из главных задач подрядной организации — снижение затрат на строительство.

Конфигурация позволяет осуществить следующие функции:

1. Автоматического формирования всех документов планирования.

График производства работ.

План-задание прорабу (мастеру, бригадиру).

Заявку в отдел снабжение на материалы и механизмы.

График поставки материалов.

2. Автоматического формирования всех документов учета по работам, материалам, инструменту и механизмам:

Акты выполнения этапов работ (процентовки) и выполнения работ (общие).

Накладные на строительные.

Материальный отчет по каждому объекту строительства.

3. Благодаря работе всех специалистов в едином информационном поле, конфигурация позволяет своевременно координировать работу между специалистами бухгалтерии, планово-экономического отдела, отдела снабжения, ПТО строительного предприятия.

Смета Плюс 7.5.

Назначение системы:

Пользователями системы «Смета Плюс 7.5» могут быть предприятия и организации любой специализации и формы собственности. Кроме того, система с успехом может использоваться в строительных подразделениях предприятий любых отраслей. Функции формирования сметной документации, заложенные в системе, используются в проектно — конструкторских отделах, проектно — сметных бюро, проектных институтах, в сметных отделах. Функции работы с готовыми сметами, формирования отчетных документов (Акт выполнения работ, Форма М29) используются в производственных, производственно — технических отделах, отделах материально — технического снабжения и т.д. Система «Смета Плюс 7.5» также может с успехом использоваться Управлениями капитального строительства для контроля правильности составления сметной документации.

Вся функциональная часть системы реализована средствами конфигурирования платформы V7 (компоненты «1С:Оперативный учет» системы программ «1С:Предприятие» версии 7.5). База данных сметных норм и цен реализована средствами пакета Delphi как отдельная автономная часть системы, взаимодействующая с «1С:Оперативный учет» через механизм OLE Automation.

Система «Смета Плюс 7.5» доступна для любых изменений. Это обеспечивается открытостью самой платформы, с помощью которой разработана и в которой работает система. Поставочный вариант содержит все необходимое для разработки проектно-сметной документации. Кроме того, пользователь может заказать оригинальные настройки для своего предприятия или разработать их силами своих специалистов, с помощью средств системы «1С: Предприятие».

В комплект поставки входит типовая конфигурация системы сметных расчетов и полная нормативная база сметных цен и норм, выполненная как внешняя компонента. Внешняя нормативная база содержит цены для всех районов стран СНГ. В нее включены все виды строительных, монтажных, ремонтных и прочих работ, что позволяет использовать новую систему сметных расчетов в строительных организациях любой специализации.

Внешняя база сметных цен и норм защищена от несанкционированного копирования отдельным ключом.

«Элит — строительство 8.0»

Конфигурация предназначена для автоматизации ведения бухгалтерского и налогового учета в подрядных строительных организациях.

Основные возможности программы:

Учет собственных и субподрядных работ; Учет субподрядных работ по строительным объектам и субподрядчикам; Учет взаиморасчетов с поставщиками, заказчиками, субподрядчиками и покупателями; Учет выполнения этапов работ по каждому объекту и заказчику; Учет оплаты этапов работ по каждому объекту и заказчику; Учет отклонений от норматива по списанию материалов; Начисление зарплаты по объектам с использованием КТУ или дневного тарифа; Выполнение двусторонних и многосторонних взаимозачетов; Формирование КС-2, КС-3 и ЭСМ-7;

Формирование отчетов:

Акт сверки: формирует акт сверки за период по выбранному контрагенту с возможностью открытия в Excel; Журнал-ордер № 5: журнал-ордер по заказчикам с детализацией по документам; Журнал-ордер № 6: журнал-ордер по поставщикам с детализацией по документам; Незавершенные объекты: отчет по незавершенным и неоплаченным объектам на дату; Инвентарная книга ОС: подробный отчет по ОС, с возможностью группировки по ОС и по местам хранения; Материальный отчет по материалам: подробный отчет о наличии и движении материалов по количеству и сумме по каждому складу.

Использование конфигурации:

Конфигурация не является самостоятельным программным продуктом и предназначена для совместного использования с программой «1С:Бухгалтерия 8.0».

Источник: www.vashdom.ru

Управление Строительством

Постановка управленческого учёта на предприятии является в настоящее время уже не новомодным веянием “западной” идеологии, а насущным требованием “идти в ногу со временем”.

Управленческий учёт стал необходимым инструментом управления организацией, включающим в себя идентификацию, сбор, регистрацию, обобщение, анализ и передачу внутренним пользователям необходимой информации.

На многих предприятиях построены сложные информационные системы, ориентированные на внутренних пользователей. Построение информационных систем это инвестирование в совершенствование собственного бизнеса и как всякое инвестирование построение системы управленческого учёта требует наличия значительных ресурсов и навыков персонала.

Именно из-за сложности этого процесса значительное число предприятий пользуются услугами сторонних (консалтинговых) компаний по постановке систем управленческого учёта.

Однако, пускаясь в плавание, строя свою систему управленческого учёта, необходимо наметить курс, изучить азы этого процесса.

Материал этого бюллетеня предназначен для ознакомления с основами построения и функционирования информационных систем управленческого учёта в строительной фирме.

На прилагаемом диске имеется учебная версия информационной системы ТБ69.Строительство. Она позволит Вам практически освоить технологию управленческого учета в строительной организации.

Введение в управленческий учет

Под управленческим (или внутренним) учетом обычно понимается идентификация, сбор, регистрация, обобщение, анализ и передача внутренним пользователям информации, необходимой для управления организацией. Такая информация бывает востребована в процессе подготовки данных, необходимых для принятия управленческих решений, впоследствии отражающихся в планах разного уровня, а также при контроле исполнения планов. Поэтому можно сказать, что управленческий учет представляет собой систему информационного обеспечения процессов планирования и контроля на всех уровнях управления: начиная от стратегии и заканчивая оперативными бюджетами. Многие менеджеры считают, что управленческий учет является подсистемой бухгалтерского учета и ограничивается сферой финансов. Однако управленческий учет — это скорее подход к организации информационной системы предприятия, ориентированной на пользователя, чем какая-либо универсальная методика.

Особенности управленческого учёта:

Ориентация информации на пользователя — определенного менеджера организации — характеризует сущность управленческого учета. При этом потребности менеджеров в информации для принятия решений и контроля будут зависеть, во-первых, от функциональной области, в которой они специализируются, во-вторых, от их положения в организационной структуре предприятия. В связи с этим, система управленческого учета в конкретной организации может быть построена различными способами, учитывающими эту специфику.

Например, это может быть комплексная информационная система, которая обеспечивает менеджеров на всех уровнях управления необходимой информацией о состоянии каждой из основных функциональных областей, таких как производство, заключение договоров, финансы и т.д. Вместе с тем, это может быть и локальная система, которая формирует данные для ограниченного круга менеджеров (например, система показателей деятельности службы Главного инженера) или в пределах ограниченной функциональной области (например, оперативный учет производства или финансовых показателей деятельности).

Вторая особенность управленческого учета — оперативность — обусловлена тем, что информация для нужд принятия решений и контроля будет полезна только в том случае, когда она своевременно передается пользователям. При построении сложных систем управленческого учета, охватывающих все уровни управления, требование оперативности диктует необходимость автоматизации учетных процедур, поскольку ручная обработка данных не позволяет обеспечить своевременность получения информации.

Турбо Строительство

Основные функции.

Турбо Строительство—это информационная система для автоматизации управленческого учета на предприятиях и в организациях строительной отрасли. Система позволяет выполнить комплексную автоматизацию всех участков учета строительной организации:

· Учет взаимоотношений с контрагентами (заказчиками, подрядчиками, поставщиками и покупателями, государственными структурами и другими участниками бизнеса);

· Учет объектов строительства (выполнения ремонтных работ);

· Подготовка и учет договоров с заказчиками на выполнение работ;

· Подготовка и учет документов приложений к договору:

· Сметы на объекты в формате АРПС 1.10;

· Планов выполнения работ;

· Планов взаиморасчетов за выполненные работы.

· Ведение базы данных внутренних нормативов на выполнение работ;

· Построение календарных планов строительства на основе смет, загруженных в систему в формате АРПС и проектов, ведущихся в MS Project

· Возможность создания нескольких сценариев выполнения одного проекта, для выбора наиболее оптимального;

· Возможность расчета календарных планов классическими методами.

· Определение плановой себестоимости строительства;

· Определение непосредственных исполнителей – сотрудников, подразделений (бригад) или организаций (субподрядчиков) для выполнения запланированных работ;

· Формирование потребностей и заявок в материально-технических ресурсах;

· Учет фактически израсходованных материалов, в разрезе контрагентов, объектов строительства, договоров, работ, исполнителей и других аналитических признаков (до 63 аналитических признаков);

· Учет работы автотранспорта и строительных машин

· Управление финансами, формирование финансовых планов строительства, бюджетов объектов, этапов, структурных подразделений, учет движения денежных средств.

· Фиксация и накопление информации по данным оперативного, бухгалтерского и налогового учета.

· Ведение оперативного, бухгалтерского и налогового учетов.

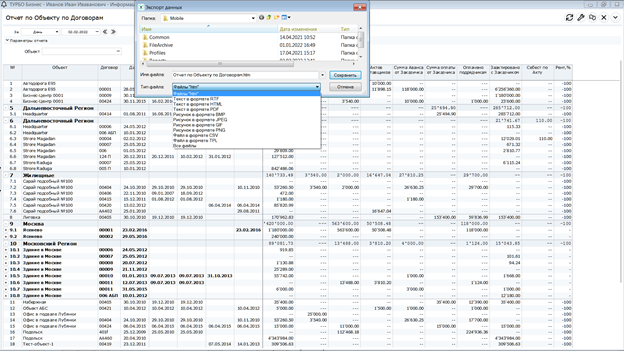

· Построение отчетов в разрезе всех направлений аналитического и синтетического учета в текстовом формате, форматах Microsoft Word (Rtf). Microsoft Excel, графическом представлении.

Учет взаимоотношений с контрагентами

Одним из важнейших вопросом в каждой организации является вопрос взаимоотношений с контрагентами (клиентами, заказчиками, поставщиками, подрядчиками и субподрядчиками, а так же государственными органами).

Для учета взаимоотношений с контрагентами в системе Турбо Строительство имеются специальные бланки, которые образуют картотеки и позволяют организовать многомерный аналитический учет в разрезе контрагентов, объектов, договоров, приложений к договорам (смет).

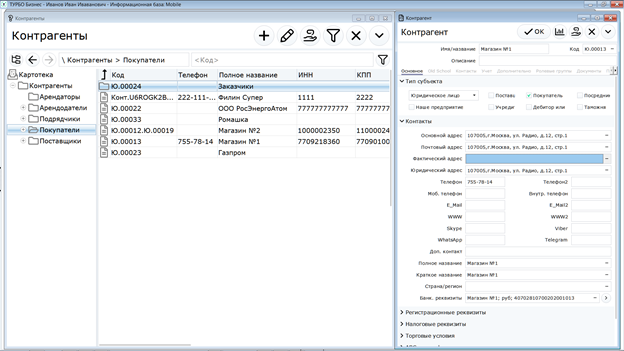

На рисунке показана карточка контрагента и картотека контрагентов.

Карточка включает основную информацию о контрагенте необходимые для оформления документов, а также дополнительные сведения , которые могут быть полезны во время общения в процессе деловых отношений.

Картотека контрагентов является аналитическим справочником.

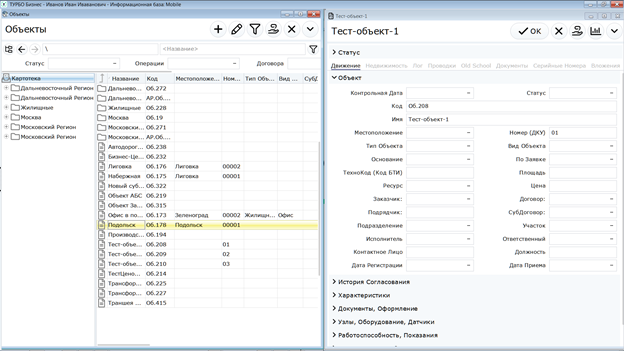

Для учета объектов строительства предусмотрена карточка объекта. Карточки образуют картотеку. Картотека объектов является аналитическим справочником.

Организация аналитического учета в разрезе контрагентов и объектов строительства позволяет отслеживать все хозяйственные взаимоотношения в процессе совместной деятельности.

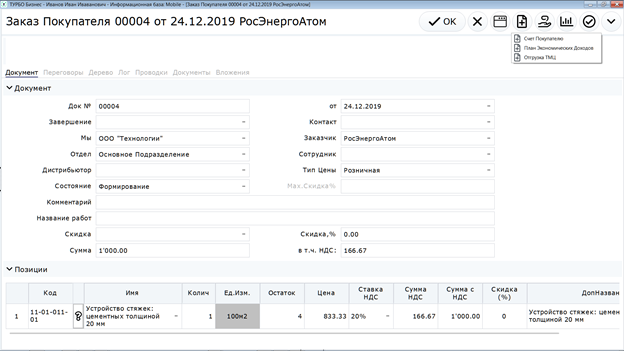

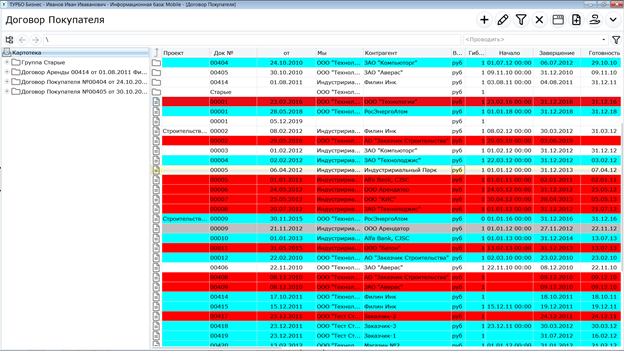

Обязательства заказчика и подрядчика друг перед другом оформляются договором. Для регистрации параметров договора в программе имеется формализованный бланк учета договоров.

Бланки образуют картотеку

Записи картотеки договоров формируют аналитический справочник.

Договора могут предусматривать несколько объектов. По каждому объекту возможно открытие нескольких этапов выполнения работ. На каждый этап договора оформляется отдельное приложение к договору. В приложении перечисляются работы, к данному этапу

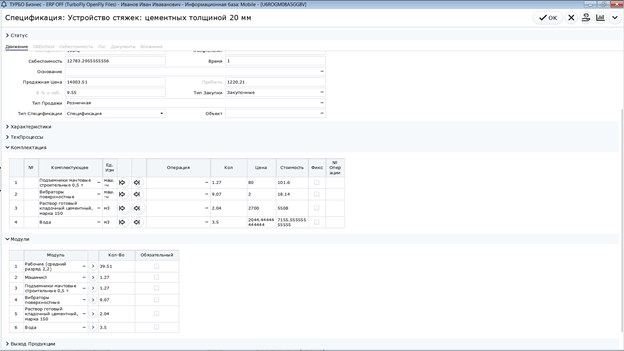

Реестр работ в приложении может быть составлен на основании данных из сметы. Для хранения данных смет в программе имеется специальная картотека в которой сметы хранятся в формате АРПС 1.10. Для загрузки смет в программе имеется специальный бланк «Единый».

Планирование производства

Строительное производство—сложный технологический процесс. Как всякий сложный технологический процесс он требует тщательного планирования. Планирование является одним из наиболее результативных способов снижения издержек в производстве. Оно позволяет предприятию снизить потери от простоя дорогостоящего оборудования, и высококвалифицированных специалистов, оптимизировать движение материалов и складские запасы, сделать процесс производства контролируемым и управляемым.

В программе Турбо Строительство позволяет получить календарный план график выполнения работ по каждому объекту и этапу выполнения работ. Для этого в программе в бланке «Приложение к договору» реализован механизм расчета календарного плана выполнения работ классическим методом: Планирование сроков выполнения работ производится по данным о трудозатратах основных рабочих, количестве рабочих, продолжительности рабочего дня и очередности выполнения работ.

Очередность выполнения работ определяется номером работы. Для указания номера работы используется поле «Номер». Нумерация работ может быть выполнена автоматически. Количество рабочих, занятых на выполнении работ указывается в поле «Рабочие». Имеется возможность указать одинаковое количество рабочих для всех работ реестра.

Имеется возможность составления планов работ выполняющихся одновременно. Для составления таких планов нужно сначала пронумеровать работы одной ветви, затем второй, продолжив нумерацию и так далее. Затем выполнить расчет дат. Работы будут спланированы линейно.

Далее следует изменить начальную дату первой работы во второй ветви на требуемую.

Программа пересчитает даты от указанной для всех работ стоящих в списке ниже.

Далее изменяют начальную дату первой работы в третьей ветви и так далее.

Таким образом получают нелинейный график выполнения работ.

Полученный график позволяет получить такие реестры управленческого учета, как «Журнал сметной стоимости выполнения работ», документами данного реестра являются карточки «Работы по договору с заказчиком»:

На основании данных в карточке формируются проводки для управленческого учета:

По данным этих реестров можно построить отчеты о поступлении и планируемом расходовании средств по приложению к договору.

Для получения отчетов в программе используется генератор отчетов:

Генератор отчетов позволяет пользователям получать сложные аналитические отчеты в различных форматах (текст, графика, Word, Excel и др).

А также модуль «Настройка отчетов»

.

Генератор отчетов и модуль «Настройка отчетов» отличаются возможностями настройки.

Например, настройкой выгрузки в форматы Windows

Данный метод планирования пригоден для получения планов для финансового анализа и управленческого учета. Для формирования производственных планов требуются более эффективные технологии.

С целью повышения эффективности планирования программа имеет возможность импорта-экспорта данных для обмена информацией с программами «МАСТЕР-ПТО», фирмы «DEF» ( www.defsmeta.com ) и Microsoft Project.

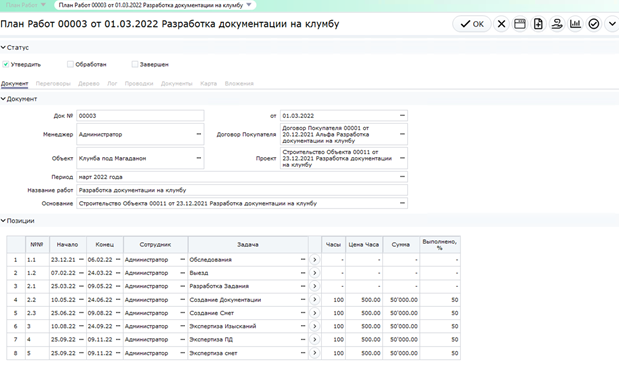

Следующим этапом работы является планирование работ выполняемых собственными силами. Для этого требуется составить реальную ресурсную смету. Данный документ позволит спланировать ресурсы для выполнения работ, рассчитать их реальную стоимость и определить реальные финансовые показатели (прибыль, рентабельность, затраты и т.д.).

План работ выполняемых собственными силами

План работ выполняемых собственными силами составляется по данным приложения к договору с заказчиком.

После оформления приложения к договору с заказчиком уже имеется состав работ и есть список ресурсов на каждую работу. Также уже имеется график выполнения работ. Требуется уточнить состав работ и произвести калькуляцию стоимости работ по реальным ценам на ресурсы.

Для выполнения этих работ в программе предусмотрен бланк «План собственных работ».

Данные, записанные в бланк, образуют картотеку (таблицу базы данных):

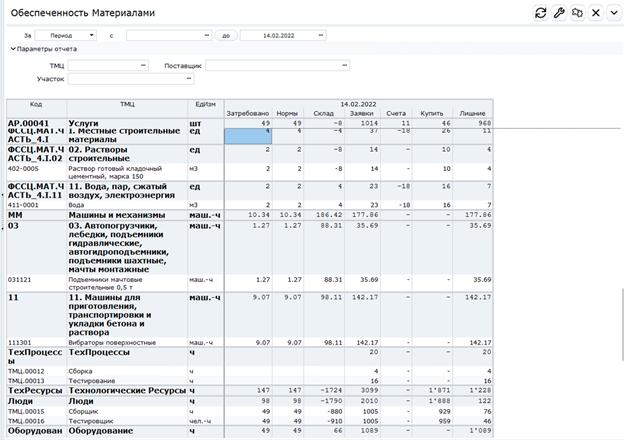

Обеспечение строительными материалами

Планирование ресурсов. Журналы учета задействованных ресурсов.

На основании данных рассчитанных в таблице реестра работ программой формируются реестры управленческого учета «Журналы учета задействованных ресурсов».

Для формирования журналов нужно нажать кнопку «В журнал» в бланке «План собственных работ».

Программой формируются журналы:

· Журнал планирования материалов

· Журнал планирования работы персонала

· Журнал планирования расчетов с персоналом

· Журнал планирования эксплуатации машин и механизмов

· Журнал планирования оборудования

Журналы являются основными регистрами управленческого учета и позволяют оценить плановые затраты строительства, плановую прибыль и сравнивая фактические результаты с плановыми показателями эффективно управлять производством.

Обеспечение строительными материалами

Обеспечение строительства материалами одна из важнейших задач. Учет потребности в материалах, поступления материалов, их внутреннее перемещение и списание на объекты осуществляются в «Журнале планирования материалов» и в модуле «Учет ТМЦ».

Журнал формируется для учета потребности в материалах необходимых при выполнении работ. Он представляет из себя картотеку документов «План расхода материала».

Документ «План расхода материала» формируется на каждый день работ

Отчеты о наличии и потребности в материалах. (Модуль полностью изменился. Надо пееписывать целиком)

Получив «Журнал планирования материалов» мы можем получить ряд очень ценных отчетов. Для построения отчетов в программе используется генератор отчетов – диалог «Внутренние отчеты».

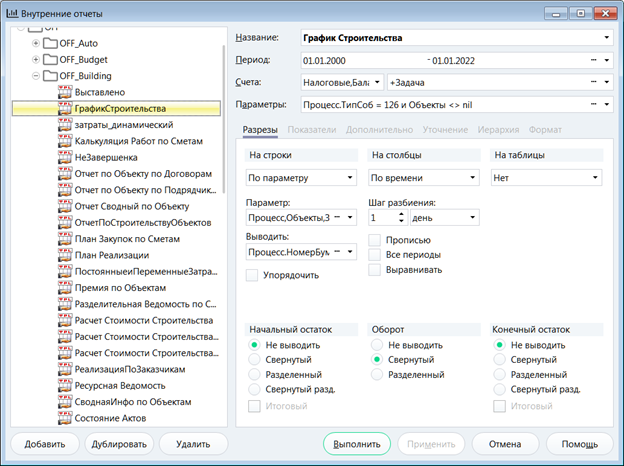

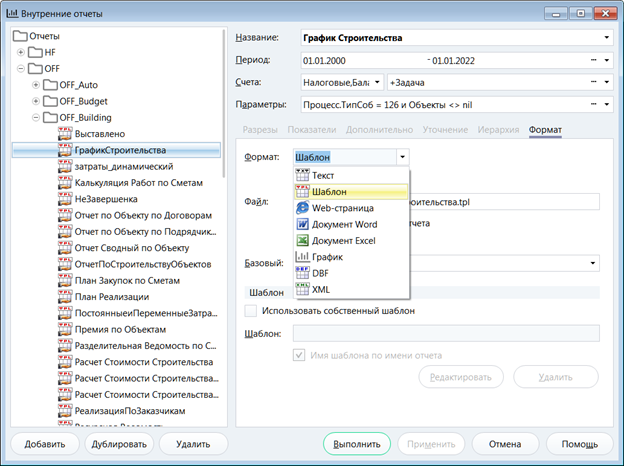

Вот несколько примеров возможных отчетов:

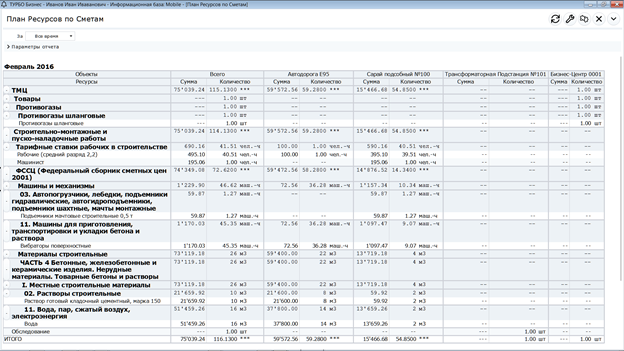

Ведомость потребности в материалах (Ресурсы).

Данный отчет анализирует потребность в сметных ресурсах – материалах.

Анализ потребности в материалах (ТМЦ)

Данный отчет позволит получить информацию о потребности в приобретении ресурсов с учетом имеющихся остатков на складах и графиках выполнения работ на объектах:

Обороты за период с 01.07.2008 по 01.07.2008 включительно:

Из первой таблицы мы видим, что на 01.07.2008 у нас на складе имеется 5000 кг песка. Нам потребуется 12000. Нам не хватает 7000. Их следует приобрести и доставить на объект до начала работ. Аналогичная ситуация с цементом и «маячками».

Шпатлевка пока не требуется, на складе есть достаточное количество.

Обороты за период с 17.07.2008 по 17.07.2008 включительно

Линолеум не требуется, на складе есть достаточное количество.

Обороты за период с 19.07.2008 по 19.07.2008 включительно

А вот ковролина нет, требуется приобрести и доставить на объект к 19.07.2008.

Для учета фактического движения ТМЦ по складам, объектам и между материально-ответственными лицами в программе имеется модуль учета ТМЦ:

За счет расширенных возможностей аналитического учета модуль позволяет вести полноценный управленческий учет. Формируемые проводки обеспечивают не только формирование затрат по объектам строительства, но и возможность для анализа. Система позволяет избежать затаривание складов и перерасхода в поставках материалов на объекты. Каждое перемещение ТМЦ связано с конкретными объектами, работами и материально-ответственными лицами.

Система позволяет оперативно формировать большое количество отчетов:

В системе имеется полный набор операционных документов для оформления всех операций по учету ТМЦ.

Имеется возможность выгрузки и загрузки данных для обмена с другими бухгалтерскими и складскими программами. Формат обмена может быть настроен на конкретном предприятии.

Учет работы автотранспорта и строительных машин

Учет потребности в строительной технике и автотранспорте, а также контроль за эксплуатацией машин и механизмов осуществляются в «Журнал планирования эксплуатации машин и механизмов» и в модуле «Учет работы автотранспорта и строительных машин».

Журнал планирования эксплуатации машин и механизмов формирует проводки для управленческого учета и составления плана использования строительной техники и автотранспорта на объектах.

Система «Учет работы автотранспорта и строительных машин» предназначена для автоматизации учета деятельности автотранспортных и механизированных подразделений в составе организаций и специальных предприятий (управлений механизации, автобаз, колонн и т.п.), специализирующихся на оказании услуг по выполнению работ с использованием специальной строительной техникой (подъемные краны, экскаваторы и землеройные машины, буровые машины, бульдозеры и др.) и автотранспорта. Система обеспечивает заполнение путевых листов, ведет учет пробега автотранспорта, расхода ГСМ и начисление износа шин в зависимости от пробега, расчет стоимости оказанных работ (услуг).

Система содержит полный комплект форм путевых листов, рапортов и журналов, а также отчеты по расходованию топлива, износу шин, страхованию транспортных средств и др. Система позволяет сформировать документы на списание ГСМ, шин, а также получать полный пакет документов на оказанные транспортные услуги и услуги по эксплуатации строительных машин и механизмов. Система содержит карточку транспортного средства, в которой содержится необходимая информация о транспортном средстве, о ГСМ, шинах и страховании транспортного средства. Автоматизирована связь с системами: Основные средства, Бухгалтерский учет ТМЦ, Зарплата, Кадры.

Учет работы персонала и расчет заработной платы

Учет потребности в персонале, кадровый учет, распределение персонала на объекты и расчет заработной платы за выполненные работы осуществляются в реестрах управленческого учета «Журнал планирования работы персонала » и «Журнал планирования расчетов с персоналом» и в модулях «КАДРЫ» и «ЗАРАБОТНАЯ ПЛАТА».

Журналы, сформированные по данным плана выполнения работ позволяют сопоставить ресурсы заложенные в сметных нормативах конкретным исполнителям работ: сотрудникам, бригадам (подразделениям), контрагентам (субподрядчикам). Такое сопоставление позволяет автоматизировать процесс планирования распределения персонала по работам и объектам.

Модули «Кадры» и «Зарплата» предназначены для учета фактических событий и хозяйственных операций связанных с персоналом.

Система «Кадры» предназначена для автоматизации ведения персонального кадрового и табельного учета сотрудников. Система содержит полный набор унифицированных форм, утвержденных Госкомстатом: Приказы (индивидуальные и групповые), Записки-расчеты об отпуске, Личная карточка, Лицевой счет, Табель учета, Штатное расписание, трудовой договор и др.

Для автоматизации заполнения табеля учета в системе предусмотрены календари (календарь праздничных дней и универсальный календарь рабочего времени). Система автоматически формирует приказы по делопроизводству и о приеме на работу, лицевую карточку, лицевой счет и трудовой договор при зачислении (приеме) работника. Автоматически формируется табель учета сотрудников по подразделениям. Для оперативного анализа кадровой деятельности система формирует отчеты: сведения о полном списочном составе сотрудников предприятия; информация о текучести кадров; динамические данные о количестве принятых и уволенных сотрудников; персонифицированные данные по сотрудникам; разнообразная информация по видам воинского учета. Автоматизирована связь с системами Зарплата Учет работы автотранспорта.

Система «Зарплата» предназначена для расчета заработной платы и формирования отчетности о доходах физических лиц и данных по персонифицированному учету в ПФ России на бумажных и магнитных носителях; Система позволяет вести расчет заработной платы для общего режима налогообложения, а также с учетом упрощенной системы налогообложения, единого с/х налога, общего режима налогообложения с применением ЕНВД. Особенностью программы является многомерный и многоуровневый аналитический учет. При начислении заработной платы аналитические признаки могут быть привязаны к ведомости, к сотруднику, к конкретному виду начисления и конкретному сотруднику по конкретному виду начисления. Признаки передаются в сформированные проводки по начислениям, удержаниям и расчету ЕСН, НДФЛ и другим отчислениям. Это позволяет достоверно определить затраты по заработной плате на объекты, этапы и работы. Так как зарплата основных рабочих является одним из основных видов прямых затрат, точный аналитический

учет этого показателя обеспечивает достоверность всего расчета затрат на

Учет выполненных работ и затрат на производство

Учет выполненных работ в программе осуществляется с помощью бланков «Процентовка». Бланки формирую картотеку, которая является журналом (регистром управленческого учета). На основании полученных данных формируются стандартные отчетные строительные формы

Подсистема управления затратами предназначена для учета фактических затрат предприятия и расчета себестоимости продукции на основе данных управленческого учета.

Бюджетирование и финансовый анализ.

Подсистема реализует функции, необходимые для построения системы финансового планирования на предприятии:

· планирование движения средств предприятия на любой период в разрезе временных интервалов, центров финансовой ответственности (ЦФО), проектов, остаточных и оборотных показателей, дополнительной аналитики (номенклатура, контрагенты…);

· мониторинг фактической деятельности предприятия в тех же разрезах, в которых проводилось планирование;

· составление сводной отчетности по результатам мониторинга;

· контроль соответствия заявок на расходование средств рабочему плану на период;

· анализ доступности денежных средств;

· анализ отклонений плановых и фактических данных.

В программе может использоваться такой модуль, как финансовый анализ. Он включает в себя 8 групп характеризующих экономическое состояние предприятия:

1. Ликвидность баланса.

3. Финансовая устойчивость.

4. Выручка и себестоимость.

6. Чистые активы.

7. Динамика прибыли.

8. Отдаленность банкротства.

Назначение этого блока — это, прежде всего, проведение аналитических процедур. Пользуясь результатами анализа можно составить мнение о динамике развития предприятия, его устойчивости и сделать заключение о возможности продолжения деятельности. По крайней мере, в течение ближайшего года.

Источник: turboflyerp.ru

Организация управленческого учета в строительной отрасли

Мустафина, К. Л. Организация управленческого учета в строительной отрасли / К. Л. Мустафина. — Текст : непосредственный // Молодой ученый. — 2016. — № 21 (125). — С. 424-427. — URL: https://moluch.ru/archive/125/34709/ (дата обращения: 10.10.2022).

Организация эффективного управления затратами в целях их оптимизации, повышения конкурентоспособности продукции и в конечном счете получения прибыли и обеспечения устойчивого финансового состояния является приоритетным направлением в деятельности предприятий. Управление затратами — неотъемлемая часть краткосрочной политики предприятия, направленной на обеспечение текущей деятельности необходимыми ресурсами и бесперебойности осуществления производственно-хозяйственной деятельности.

Учет в строительных организациях, как и их деятельность в целом, характеризуется рядом отраслевых особенностей технологии производства, организационно-правовых основ деятельности, систем бухгалтерского учета и налогообложения. Особенности учета в строительных организациях обусловлены спецификой ценообразования в отрасли и учета себестоимости строительных работ, а также достаточно сложной, обычно многоступенчатой, системой расчетов между участниками строительства.

Существующие в практике методики организации управленческого учета не применимы в строительстве без теоретических обоснований и их дополнительной привязки к отраслевой специфике.

Рациональное использование факторов производства в строительной отрасли требует качественно нового по сравнению с имеющимся информационного обеспечения, что делает проблему формирования системы управленческого учета актуальной и значимой.

Р.Энтони определил управленческий учет как «производство информации для управления». Проблемы роли и значения учета в информационном обеспечении деятельности хозяйствующих субъектов, методологии формирования систем управленческого учета, постоянно поднимались и во многом решены в трудах отечественных и зарубежных ученых [1].

Среди зарубежных ученых наиболее фундаментальные труды по проблемам управленческого учета имеют: Р. Антони, Дж. Арнольд, Р. Вандер Вил, К. Дру-ри, Ж. Ришар, Дж. Сандем, Дж. Фостер, Ч. Хорнгрен, Т. Хоуп, JI. Шардонне.

Среди отечественных ученых наибольший вклад в разработку теории управленческого учета внесли: А. Ф. Аксененко, М. В. Бахрушина, В. Б. Ивашкевич, Т. П. Карпова, С. А. Николаева, O. E. Николаева, В. Ф. Палий, С. А. Стуков, В. И. Ткач, Н. Г. Чумаченко, А. Д. Шеремет, Т. В. Шишкова.

Система управленческого учета строительной организации должна включать в себя 6 условных блоков, которые должны явиться составными элементами этой системы (рис. 1):

Рис. 1. Схема создания системы управленческого учета строительной организации:

‒ «внутренняя (управленческая) отчетность»;

‒ «контроль выполнения бюджетных показателей»;

‒ «управление финансовыми ресурсами».

Система бухгалтерского учета строительной организации имеет значительные отличия по сравнению с системами учета организаций других видов экономической и предпринимательской деятельности. Они вызваны особенностями строительного комплекса.

В общем виде современные проблемы, связанные с бухгалтерским учетом строительной деятельности, можно подразделить на следующие группы:

1) ведение бухгалтерского учета, возникающих при совмещении одним хозяйствующим субъектом функций нескольких участников строительной деятельности;

2) отсутствие четкой и однозначно трактуемой понятийной основы строительной деятельности;

3) отсутствие нормативных документов строительной деятельности с учетом их особенностей, а также особенностей, регламентирующих бухгалтерский учет строительной деятельности и отвечающих современным требованиям;

4) отсутствие методической базы для формирования номенклатуры калькуляционных статей затрат;

5) дополнительные затраты, возникающие из-за отсутствия или нехватки информации для подготовки, обоснования и принятия различных управленческих решений менеджментом хозяйствующих субъектов — участников строительной деятельности;

6) устаревшая система организации первичного учета и форм первичных документов, не позволяющих своевременно формировать информационные потоки, необходимые на разных уровнях управления;

7) отсутствие возможности формировать показатели, необходимые для предотвращения отрицательных результатов деятельности и выявления внутрихозяйственных резервов участников процесса капитального строительства;

8) несоблюдение требований международных стандартов финансовой отчетности.

Совокупность перечисленных проблем значительно усложняет разработку новых методологических подходов к созданию современной системы бухгалтерского учета и системы внутреннего контроля.

Принято считать, что первичный учет представляет собой единый, повторяющийся во времени, организованный процесс сбора, измерения, регистрации, накапливания, хранения информации. Необходимо заметить, что, кроме регистрации и хранения, первичный учет выполняет также контрольную и информационную функцию. В то же время различные отклонения параметров технологического процесса строительства могут быть своевременно скорректированы на основе данных, формируемых в системе первичного учета. Как следует из этого, методология организации системы первичного учета имеет важнейшее значение. В первую очередь это связано с тем, что информация первичного учета, как правило, широко используется при подготовке и принятии решений на разных уровнях управления строительной организации.

Строительство является сложной, с точки зрения организационной структуры, деятельностью. Поэтому система управленческого учета должна быть нацелена на выявление «узких мест» деятельности строительной организации с целью снижения периода времени, необходимого на возведение объекта капитального строительства.

Принципиальным моментом при создании системы управленческого учета является установка сроков формирования и предоставления необходимой информации соответствующим менеджерам.

В настоящее время в качестве основных для учета законченных строительных объектов применяются следующие формы первичных документов:

- Общий журнал работ (форма № КС-6);

- Справка о стоимости выполненных работ и затрат (форма № КС-3);

- Акт приемки законченного строительством объекта (форма № КС-1));

- Акт приемки законченного строительством объекта приемочной комиссией (форма № КС-14). [2]

Общий журнал работ (форма № КС-6) применяется для учета выполнения строительных работ и является основным первичным документом, отражающим технологическую последовательность, сроки, качество выполнения, а также условия осуществления строительства. Также приводятся краткие сведения о методах производства работ, применяемых материалах, готовых изделиях и конструкциях, вынужденных простоях строительных машин (с указанием принятых мер), испытаниях оборудования, систем, сетей и устройств (опробование вхолостую или под нагрузкой, подача электроэнергии, испытания на прочность и герметичность и др.), отступлениях от рабочих чертежей (с указанием причин) и их согласовании, изменении расположения охранных, защитных и сигнальных ограждений, переносе транспортных и пожарных проездов, прокладке, перекладке и разборке временных инженерных сетей, наличии и выполнении схем операционного контроля качества, исправлениях или переделках выполненных работ (с указанием виновных, а также о метеорологических и других особых условиях производства работ).

Справка о стоимости выполненных работ и затрат (форма № КС-3) применяется для расчетов с заказчиком за выполненные работы и составляется ежемесячно.

Акт приемки законченного строительством объекта (форма № КС-11) применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором строительного подряда (контрактом). Данный акт является основанием для окончательной оплаты всех выполненных работ в соответствии с договором.

Акт приемки законченного строительством объекта приемочной комиссией (форма № КС-14) является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных средств всех форм собственности, включая государственную (федеральную), а также объектов, сооруженных за счет льготного кредитования (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение).

Акт приемки (форма № КС-14) является основанием для окончательной оплаты всех выполненных работ в соответствии с договором (контрактом).

Организация управленческого учета в строительстве сложнее, нежели в других отраслях, из-за особенностей формирования стоимости продукции на основе нормативно-сметной базы, продолжительности строительного цикла, наличия незавершенного производства, уникальности каждой новой единицы продукции. В силу этого система управленческого учета в строительстве должна опираться на следующие принципы: отражение особенностей организации строительства и строительной продукции; отражение особенности реализации конкурентных преимуществ на строительном рынке.

Следовательно, система управленческого учета строительной организации должна анализировать степень конкуренции, рыночную конъюнктуру и динамику изменения цен на ресурсы, работы, а также состояние и перспективы развития строительной отрасли. Она должна базироваться на надежных и научно обоснованных методах и процедурах. Все задачи, стоящие перед системой внутреннего контроля, должны быть обоснованными и необходимыми для достижения целей строительной организации. Периодичность осуществления определенных контрольных, учетных и аналитических процедур зависит от конкретного объекта, его характера, степени изменения и возникновения отклонений.

Таким образом, система управленческого учета выступает как мощнейшее средство повышения эффективности деятельности строительной организации. Однако она, как всякое другое средство, может приносить как пользу, так и вред в зависимости от способа ее применения.

- Адамов Н.А, Чернышев В. Е. Организация управленческого учета в строительстве. Учебник для ВУЗов- М.: Омега-Л, 2007

- Постановление Госкомстата РФ от 11.11.1999 N 100

- «Аудиторские ведомости», 2007, N 3.Управленческий учет затрат в строительстве

- Бахрушина М. А. Бухгалтерский управленческий учет. Учебник для ВУЗОВ — М.: Омега-Л, 2006

- Вахрушина М. А. Управленческий учет. Учебник. — М.: Финансы и статистика, 2004.

Основные термины (генерируются автоматически): управленческий учет, строительная организация, бухгалтерский учет, первичный учет, строительная деятельность, акт приемки, система, работа, строительство, внутренний контроль.

Источник: moluch.ru

УПРАВЛЕНЧЕСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Хаматханова Радимхан Муратовна

Цель данного исследования заключается в рассмотрении особенностей внедрения управленческого учета в строительной организации. Метод или методология проведения работы. Методологическую основу исследования составили труды отечественных и зарубежных ученых в вопросах управленческого учета в строительной организации. Результаты.

Результаты проведенного исследования показали, что для получения наилучших положительных результатов постановка управленческого учета в строительной организации должна осуществляться в несколько этапов. По результатам проведенного анализа представлен комплекс выводов. Область применения результатов.

Результаты исследования представляют интерес в практике внедрения управленческого учета в строительных организациях. Выводы. Управленческий учет в строительной организации оказывает сильнейшее воздействие на все стратегическое управление компанией. Соответственно, к данному вопросу следует подходить более ответственно и концептуально.

В нашей стране в настоящее время не существует каких-либо специальных отраслевых методических рекомендаций по управленческому учету в организациях строительной отрасли, и вряд ли можно ожидать их выпуска в обозримом будущем. В связи с этим одной из проблем при внедрении управленческого учета в строительной организации является отсутствие единого подхода к структурированию системы управленческого учета . Специфика управленческого учета в строительных организациях объясняется особенностями отрасли, например, такими, как: продолжительность и уникальность проектов, многочисленные стадии согласования проекта, необходимость составления смет.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Хаматханова Радимхан Муратовна

MANAGEMENT ACCOUNTING IN THE MANAGEMENT SYSTEM CONSTRUCTION COMPANY

The purpose of this study is to consider the features of implementing management accounting in a construction organization. Method or methodology of the work. The methodological basis of the study was made up of the works of domestic and foreign scientists in the field of management accounting in a construction organization. Results. The results of the study showed that in order to obtain the best positive results, management accounting in a construction organization should be carried out in several stages.

Based on the results of the analysis, a set of conclusions is presented. The scope of the results. The results of the study are of interest in the practice of implementing management accounting in construction organizations. Conclusions. Management accounting in a construction organization has a strong impact on the entire strategic management of the company. Accordingly, this issue should be approached more responsibly and conceptually.

In our country, there are currently no special industry guidelines for management accounting in organizations of the construction industry, and it is unlikely that they will be released in the foreseeable future. In this regard, one of the problems when implementing management accounting in a construction organization is the lack of a unified approach to structuring the management accounting system. The specifics of management accounting in construction organizations are explained by the industry’s features, such as: the duration and uniqueness of projects, numerous stages of project approval, and the need to make estimates.

Текст научной работы на тему «УПРАВЛЕНЧЕСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ»

УДК 657 ХАМА ТХАНОВА РАДИМХАН МУРА ТОВНА

DOI: 10.26726/1812-7096-2019-10-76-80 УПРАВЛЕНЧЕСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Аннотация. Цель данного исследования заключается в рассмотрении особенностей внедрения управленческого учета в строительной организации. Метод или методология проведения работы. Методологическую основу исследования составили труды отечественных и зарубежных ученых в вопросах управленческого учета в строительной организации. Результаты.

Результаты проведенного исследования показали, что для получения наилучших положительных результатов постановка управленческого учета в строительной организации должна осуществляться в несколько этапов. По результатам проведенного анализа представлен комплекс выводов. Область применения результатов.

Результаты исследования представляют интерес в практике внедрения управленческого учета в строительных организациях. Выводы. Управленческий учет в строительной организации оказывает сильнейшее воздействие на все стратегическое управление компанией. Соответственно, к данному вопросу следует подходить более ответственно и концептуально.

В нашей стране в настоящее время не существует каких-либо специальных отраслевых методических рекомендаций по управленческому учету в организациях строительной отрасли, и вряд ли можно ожидать их выпуска в обозримом будущем. В связи с этим одной из проблем при внедрении управленческого учета в строительной организации является отсутствие единого подхода к структурированию системы управленческого учета. Специфика управленческого учета в строительных организациях объясняется особенностями отрасли, например, такими, как: продолжительность и уникальность проектов, многочисленные стадии согласования проекта, необходимость составления смет.

Ключевые слова: управленческий учет, бухгалтерский учет, бюджетирование, управленческие отчеты, строительство.

master of science in field training 38.04.01 «Economy» of «Russian economic University G. V. Plek-

MANAGEMENT ACCOUNTING IN THE MANAGEMENT SYSTEM CONSTRUCTION COMPANY

Abstract. The purpose of this study is to consider the features of implementing management accounting in a construction organization. Method or methodology of the work. The methodological basis of the study was made up of the works of domestic and foreign scientists in the field of management accounting in a construction organization. Results. The results of the study showed that in order to obtain the best positive results, management accounting in a construction organization should be carried out in several stages. Based on the results of the analysis, a set of conclusions is presented. The scope of the results.

The results of the study are of interest in the practice of implementing management accounting in construction organizations. Conclusions. Management accounting in a construction organization has a strong impact on the entire strategic management of the company. Accordingly, this issue should be approached more responsibly and

conceptually. In our country, there are currently no special industry guidelines for management accounting in organizations of the construction industry, and it is unlikely that they will be released in the foreseeable future. In this regard, one of the problems when implementing management accounting in a construction organization is the lack of a unified approach to structuring the management accounting system. The specifics of management accounting in construction organizations are explained by the industry’s features, such as: the duration and uniqueness of projects, numerous stages of project approval, and the need to make estimates.

Keywords: management accounting, accounting, budgeting, management reports, construction.

Методы исследования. Теория управленческого учета переживает свое бурное развитие. Ученые и практики едины в признании ведущей роли управленческого учета на предприятиях, ведь его внедрение способствует эффективной работе. Управленческий учет считают перспективным инструментом, но недостаточно применяемым бизнес-структурами для функционирования в конкурентной среде.

Основные положения концепции управленческого учета раскрыты в работах таких известных зарубежных и отечественных авторов: Э. Аткинсона, М.А. Вах-рушиной, Р. Гаррисона, К. Друри, В.Б. Ивашкевича, Т. Корбетта, В.Ф. Палия, Дж. Фостера, Ч.Т. Хорнгрена, А.Д.

Шеремета, и многих других.

Определение управленческого учета, его функций и места в системе управления предприятием трактуется различными теоретиками, а также руководителями по-разному.

Так, по мнению В.Э. Керимова, управленческий учет выполняет только учетную функцию управления, включает лишь учет затрат и калькулирование себестоимости продукции [12].

В.Б. Ивашкевич определяет управленческий учет как взаимосвязанную систему, организованную с целью получения данных для текущего управления компанией и измерения эффективности ведения бизнеса [9].

Т.П. Карпова при определении данного понятия делает акцент на системе учета затрат и доходов, имеющей определенную взаимосвязь, способной производить обработку информации с последующим принятием конкретных решений [11].

По мнению С.А. Николаевой, управленческий учет необходим для систематизации процесса получения необходимой информации о понесенных затратах в соотношении с полученными результатами в разрезе обязательных для управления объектов [13]. Автор рассматривает управленческий учет как абсолютно точную систему управления предприятием, которая включает в себя совокупность подсистем и методов управления.

Итак, по мнению перечисленных выше авторов, основной функцией управленческого учета является учет затрат и калькулирование себестоимости производимой продукции, выполняемых работ, а также осуществление и других функций управления.

Не умаляя ценности полученных учеными результатов, следует заметить, что в научной литературе недостаточно полно освещены процессы внедрения и организации управленческого учета в организациях строительной отрасли.

Каждая строительная организация стремится к улучшению своих финансовых показателей, к наращиванию ресурсов и к экономическому росту в целом. Экономический рост зависит от большего числа факторов, которые могут являться частью внешней или внутренней среды и подразделяются на различные уровни, имеют разную степень влияния на предприятие и т. д.

Часть оказывающих влияние факторов является индивидуальной и может встречаться только на определенных типах предприятий, в определённой сфере, но есть также и те факторы, которые присущи всем предприятиям независимо от их вида деятельности, масштабности, условий рынка. Одним из таких факторов является применяемый управленческий учет на предприятии. В современной строительной организации управленческий учет дополняет бухгалтерский учет, что позволяет принимать более обоснованные управленческие решения.

Примечательно, что управленческий учет, по большей части, в строительной компании является основой предоставления информации для реализации внутренних и внешних задач организации. Все данные решения должны быть тщательно продуманы, и спрогнозированы результаты от их принятия. Практический опыт строительных организаций свидетельствует о том, что внедрение управленческого учета происходит по инициативе руководителей, принадлежащих к высшим структурам организационного управления, в связи с этим именно они являются основными пользователями информации. Некоторые специалисты считают управленческий учет некоторой подсистемой бухгалтерского учета, однако большинство сходятся во мнении, что управленческий учет — это особая система управления компанией. Однако все же задача управленческого учета в строительной организации заключается в формировании качественной и достоверной информации, которая будет являться «фундаментом» для принятия решений на разных уровнях процесса управления [2].

Система управленческого учета в строительной организации является достаточно емкой системой, так как в ней обрабатывается наибольшее количество информации. Основой системы являются первичные данные, проведенные в бухгалтерском и налоговом учете организации.

Также применяется информация оперативного учета деятельности функциональных подразделений, а также плановые, прогнозные, оценочные данные, сведения о состоянии рынка и конкурентах. На наш взгляд, управленческий учет, который непосредственно ведется на основе бухгалтерских данных, приводит к потере оперативности. Чтобы получать информацию о реальном положении дел в строительной организации, управленческий учет необходимо рассматривать не как следствие бухгалтерского учета, а как информационную базу для него. Адамов Н.А. также подчеркивает значимость бухгалтерского учета как информационной базы управленческого учета. В своих работах автор выражает мнение о том, что на данный момент значение бухгалтерского учета как одной из функций управления расширяется [2].

В основе бухгалтерского учета лежит большой набор правил, предписаний, базирующихся на гражданском праве, и которые регламентированы на государственном уровне с сильной связью между налогообложением и отчетностью. В отличие от РСБУ, в основе МСФО лежат принципы, называемые допущениями и качественными характеристиками отчетной информации со слабой связью между налогообложением и отчетностью в целях ее ориентации на достоверность отражения текущего состояния компании для инвесторов и акционеров. В связи с тем, что в бухгалтерском учете расходы и доходы принимаются к учету только на основании первичных документов, то возможен достаточно длительный интервал времени между датой фактически осуществленной операции и ее отражением в учете. Следствием является потеря самого главного требования к управленческому учету в строительстве и любой другой сфере — оперативности [5].

Результат. Эффективная система управленческого учета строительной организации должна включать следующие условные блоки:

— «Центры (зоны) ответственности»;

— «Первичные документы управленческого учета»;

— «Учетные регистры для группировки данных»;

— «Формы управленческой отчетности»;

— «Учетные процедуры сбора, обработки и представления информации пользователям».

Для получения наилучших положительных результатов постановка управленческого учета

должна осуществляться в несколько этапов и учитывать запросы и требования менеджеров и внешние и внутренние особенности работы строительной организации (рис.).

Рис. Этапы внедрения управленческого учета в систему управления строительной организации

Стоит отметить, что главенствующая цель управленческого учета заключается в процессе обеспечения руководящего звена и менеджмента строительной организации необходимой информацией, которая позволит эффективно принимать качественные решения для развития компании. Соответственно, управленческий учет в строительстве должен решать следующие важные задачи:

— осуществление бюджетирования как основу планирования деятельности;

— ведение оперативного учета и определение затратной и контрольной части;

— формирование управленческих отчетов и осуществление решений на их базе [15].

Таким образом, управленческий учет в строительной организации должен осуществляться

при помощи специальных действий руководящего звена, которые позволят наладить систему автоматизированной работы.

В современных условиях в Российской Федерации предлагается масса программных продуктов, которые способны покрыть и удовлетворить необходимость осуществления систематизации данных строительной компании. Одним из примеров может служить программа

— формирование оперативного управления денежными средствами организации или казначейство;

— бюджетирование доходов и расходов;

— ведение и управление контрактной деятельностью;

— осуществление учета по МСФО.

Стоит отметить, что помимо представленной программы в строительной сфере используется и множество других, которые также выполняют ряд вышеперечисленных функций, необходимых для стабильного развития компании.

На основании проделанной работы можно сделать вывод, что управленческий учет в строительной организации оказывает сильнейшее воздействие на все стратегическое управление компанией. Соответственно, к данному вопросу следует подходить более ответственно и концептуально. Одной из проблем при внедрении управленческого учета в строительной организации является отсутствие единого подхода к структурированию системы управленческого учета. Специфика управленческого учета в строительных организациях объясняется особенностями отрасли, например, такими, как: продолжительность и уникальность проектов, многочисленные стадии согласования проекта, необходимость составления смет.

1. Федеральный закон Российской Федерации о бухгалтерском учете [Электронный ресурс]: от 06.12.2011 № 402-ФЗ: принят ГД ФС РФ 22.12.2011 (ред. от 28.11.2018). —URL : справочно-правовая система «Консультант Плюс» (дата обращения 10.07.2019).

2. Адамов, Н. А. Организация управленческого учета в строительстве /Н.А. Адамов, В.Е. Чернышев. — СПб. : Питер, 2016.

3. Бухгалтерский управленческий учет : учеб. пособие /Мизиковский И. Е. — 2-е изд., перераб. и доп. — М. : Магистр. НИЦИНФРА-М, 2016.

4. Бухгалтерский управленческий учет ; под ред. Е.И. Костюковой. — М. : КноРус, 2016.

5. Бухгалтерский управленческий учет : учеб. пособие /Кондраков Н.П., Иванова М.А. — 2-е изд., перераб. и доп. — М. : НИЦ ИНФРА-М, 2016.

6. Вахрушина, М. А. Проблемы и перспективы развития российского управленческого учета //Международный бухгалтерский учет. 2014. № 33 (327). С. 12-23.

7. Гаррисон, Р. Управленческий учет /Р. Гаррисон, Э. Норин, П. Брюэр. — СПб. : Питер, 2012.

8. Друри, К. Управленческий и производственный учет : учебник. /К. Друри. — М. : ЮНИТИ, 2015.

9. Ивашкевич, В. Б. Бухгалтерский управленческий учет : учебник. — М. : Изд-во «Магистр», 2015.

10. Ильина, А. В. Управленческий учет : учеб. пособие / А.В. Ильина, Н.Н. Илышева. — Екатеринбург : Изд-во Урал. ун-та, 2016.

11. Карпова, Т. П. Управленческий учет [Электронный ресурс] : учебник для вузов /Карпова Т.П. — М. : ЮНИТИ-ДАНА, 2017. — URL : http://www.iprbookshop.ru/81580.html. — ЭБС «IPRbooks».

12. Керимов, В. Э. Бухгалтерский управленческий учет /Керимов В.Э. — 8-е изд. — М.: Дашков и К, 2017.

13. Николаева, О. Е. Классический управленческий учет / О.Е. Николаева, Т.В. Шишкова. — М. : Красанд, 2014.

14. Палий, В. Ф. Управленческий учет : организация и функционирование // Управленческий учет. 2015. № 23. С. 60-65.

15. Семина, Л. А. Проблемы постановки и внедрения системы управленческого учета в организациях // Аудиторские ведомости. 2015. № 6. С. 77-83.

16. Соколов, Я. В. Управленческий учет : учебник /Я.В. Соколов. — СПб. : Магистр, 2015.

17. Управленческий учет : учебник / С.В. Булгакова. — М. : КноРус, 2017.

18. Dale, B. G. Quality Costing / B.G. Dale, J .J. Plunkett. — London : Gower Publishing Limited, 2007.

19. Hall, M. A cost of quality analysis of a building project: towards a complete methodology for design and build/M. Hall, C. Tomkins // Construction Management and Economics. 2001. No. 19(7).

P. 727-740.

20. Watson, P. Construction quality management: principles and practice // P. Watson, T. Howarth. — London : Spon., 2011.

1. Federal’nyj zakon Rossijskoj Federacii o buhgalterskom uchete [Elektronnyj resurs]: ot 06.12.2011 № 402-FZ: prinyat GD FS RF 22.12.2011 (red. ot 28.11.2018). —URL : spravochno-pravovaya sistema «Konsul’tant Plyus» (data obrashcheniya 10.07.2019).

2. Adamov, N. A. Organizaciya upravlencheskogo ucheta v stroitel’stve / N.A. Adamov, V.E. CHernyshev. — SPb. : Piter, 2016.

3. Buhgalterskij upravlencheskij uchet : ucheb. posobie /Mizikovskij I. E. — 2-e izd., pererab. i dop. — M. : Magistr. NICINFRA-M, 2016.

4. Buhgalterskij upravlencheskij uchet; pod red. E.I. Kostyukovoj. — M. : KnoRus, 2016.

5. Buhgalterskij upravlencheskij uchet: ucheb. posobie / Kondrakov N.P., Ivanova M.A. — 2-e izd., pererab. i dop. — M. : NIC INFRA-M, 2016.

6. Vahrushina, M. A. Problemy i perspektivy razvitiya rossijskogo upravlencheskogo ucheta // Mezhdunarodnyj buhgalterskij uchet. 2014. № 33 (327). S. 12-23.

7. Garrison, R. Upravlencheskij uchet /R. Garrison, E. Norin, P. Bryuer. — SPb. : Piter, 2012.

8. Druri, K. Upravlencheskij i proizvodstvennyj uchet: uchebnik. /K. Druri. — M. : YUNITI, 2015.

9. Ivashkevich, V. B. Buhgalterskij upravlencheskij uchet: uchebnik. — M. : Izd-vo «Magistr», 2015.

10. Il’ina, A. V. Upravlencheskij uchet : ucheb. posobie /A.V. Il’ina, N.N. Ilysheva. — Ekaterinburg : Izd-vo Ural. un-ta, 2016.

11. Karpova, T. P. Upravlencheskij uchet [Elektronnyj resurs] : uchebnik dlya vuzov / Karpova T.P. — M. : YUNITI-DANA, 2017. — URL : http://www.iprbookshop.ru/81580.html. — EBS «IPRbooks».

12. Kerimov, V. E. Buhgalterskij upravlencheskij uchet /Kerimov V.E. — 8-e izd. — M. : Dashkov i K, 2017.

13. Nikolaeva, O. E. Klassicheskij upravlencheskij uchet/ O.E. Nikolaeva, T. V. SHishkova. — M. : Krasand, 2014.

14. Palij, V. F. Upravlencheskij uchet: organizaciya i funkcionirovanie // Upravlencheskij uchet. 2015. № 23. S. 60-65.

15. Semina, L. A. Problemy postanovki i vnedreniya sistemy upravlencheskogo ucheta v organizaciyah // Audi-torskie vedomosti. 2015. № 6. S. 77-83.

16. Sokolov, YA. V. Upravlencheskij uchet: uchebnik/ YA.V. Sokolov. — SPb. : Magistr, 2015.

17. Upravlencheskij uchet: uchebnik / S. V. Bulgakova. — M. : KnoRus, 2017.

18. Dale, B. G. Quality Costing / B.G. Dale, J .J. Plunkett. — London : Gower Publishing Limited, 2007.

19. Hall, M. A cost of quality analysis of a building project: towards a complete methodology for design and build/M. Hall, C. Tomkins // Construction Management and Economics. 2001. No. 19(7).

P. 727-740.

20. Watson, P. Construction quality management: principles and practice // P. Watson, T. Howarth. — London : Spon., 2011.

Источник: cyberleninka.ru