Каждый производитель, от владельца швейного цеха до директора мебельной фабрики, вынужден одновременно решать несколько задач. Вести учет, закупать оборудование, следить за ресурсами, контролировать работу сотрудников и качество продукции. Эти процессы актуальны как для крупных предприятий, так и при управлении небольшим производством.

Избежать ошибок и сократить незавершенное производство проще, если планировать все этапы работы в той же программе, где вы ведете учет. МойСклад — именно такая система. В сервисе можно управлять запасами на складе, ставить задачи и контролировать их выполнение, рассчитывать себестоимость готовой продукции. Зарегистрируйтесь и сразу начните работать.

Как наладить учет и автоматизировать производство? С чего начать планирование задач? Как рассчитать рентабельность? Как управлять производством удаленно? Что делать с браком?

Найти ответы на эти и другие вопросы помог бизнес-аналитик производства в МоемСкладе Тимур Амерханов.

Учет незавершенного производства

Зачем нужны учет и планирование

Каким бы ни было производство, серийным или единичным, перед началом работы нужна подготовка. Без нее невозможно быть уверенным, что предприятие выполнит все заказы в срок.

- Понять, над какими задачами работают разные подразделения и как они взаимодействуют между собой.

- Оценить, достаточно ли материалов на складе, хватает ли других ресурсов, в том числе человеческих.

- Синхронизировать снабжение с уже полученными и будущими заказами.

- Рассчитать загрузку оборудования и выяснить, насколько все станки в вашем цехе заняты определенной работой.

Чтобы соотнести предстоящие расходы с ожидаемой прибылью, нужно вести учет производства. Он помогает не только с формированием прозрачной бухгалтерской отчетности, но и в анализе всех процессов.

В МоемСкладе можно вести учет на каждом этапе производства. В том числе фиксировать приемку материалов, перемещать их между складами и проводить инвентаризации. А еще следить за остатками на складах, сокращать издержки по хранению, рассчитывать себестоимость готовой продукции, чтобы распределить финансовые потоки и повысить рентабельность производства.

Как наладить учет производства

Предприятия по-разному подходят к тому, как вести учет на производстве. Компании с одним цехом и небольшим количеством работников иногда используют Excel. Такой подход работает пока производство не расширяется. Как только появляются новые склады, помещения и сотрудники, а производство становится многономенклатурным, таблицы перестают приносить пользу.

Появляются сложности, но люди ведут учет производства в Excel. Заполняют бесконечные таблицы вручную. Кто-то делает безумные макросы и пытается все автоматизировать, но это неудобно потому что в Excel нет базы данных. Как только начинается потоковое производство, такая схема учета ломается: кто-то стер формулу, не обновил информацию о ценах или что-то не так скопировал.

Организовать складской и управленческий учет на производстве проще в специальной программе, которая объединяет приемку материалов и отгрузку продукции, а также данные об остатках на складе и контрагентах.

МойСклад подходит для того, чтобы вести учет производства онлайн. Не понадобится снова и снова заполнять бумаги от руки, риск ошибки — минимальный. Кроме того, не нужно специально обучать сотрудников работе в программе: с простым интерфейсом они могут сами указывать, сколько материалов ушло на конкретном этапе. Зарегистрируйтесь и сразу организуйте учет производства для малого бизнеса.

Как правильно планировать производство

Для начала нужно приоритизировать выполнение заказов. Когда менеджеры предприятия понимают, что именно нужно произвести и в каком количестве, они могут составить техкарты. Это документ, который описывает весь процесс изготовления изделия, включая все необходимые комплектующие.

Во время планирования производства одежды, текстиля, мебели, пищевой продукции и других товаров нужно обратить внимание на:

- количество материалов;

- поставку ресурсов;

- число рабочих смен;

- загрузку оборудования.

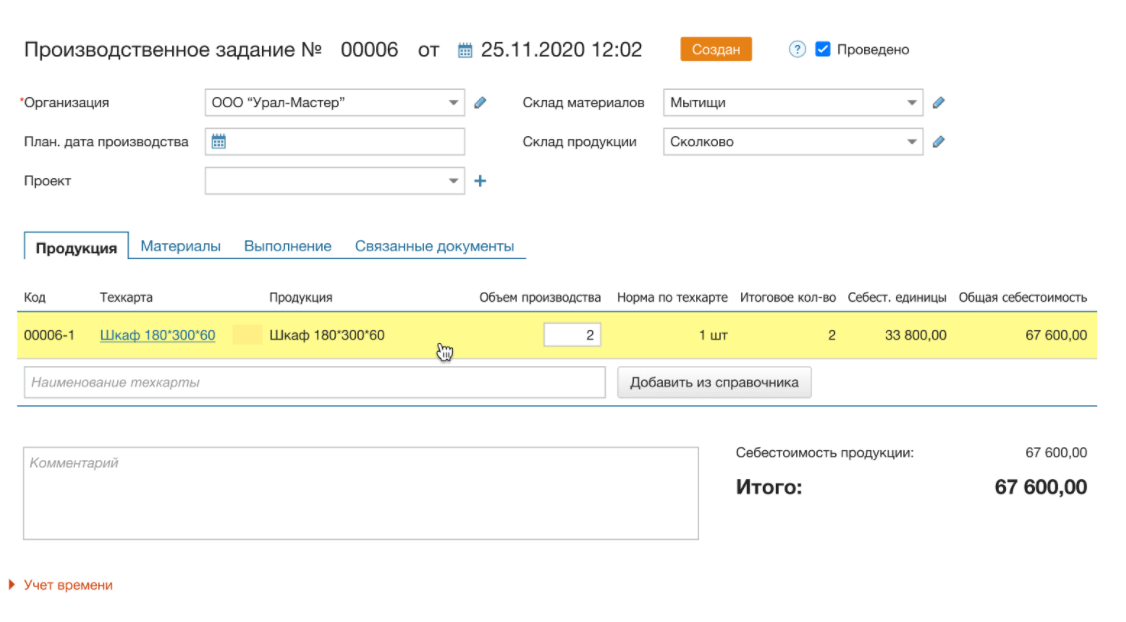

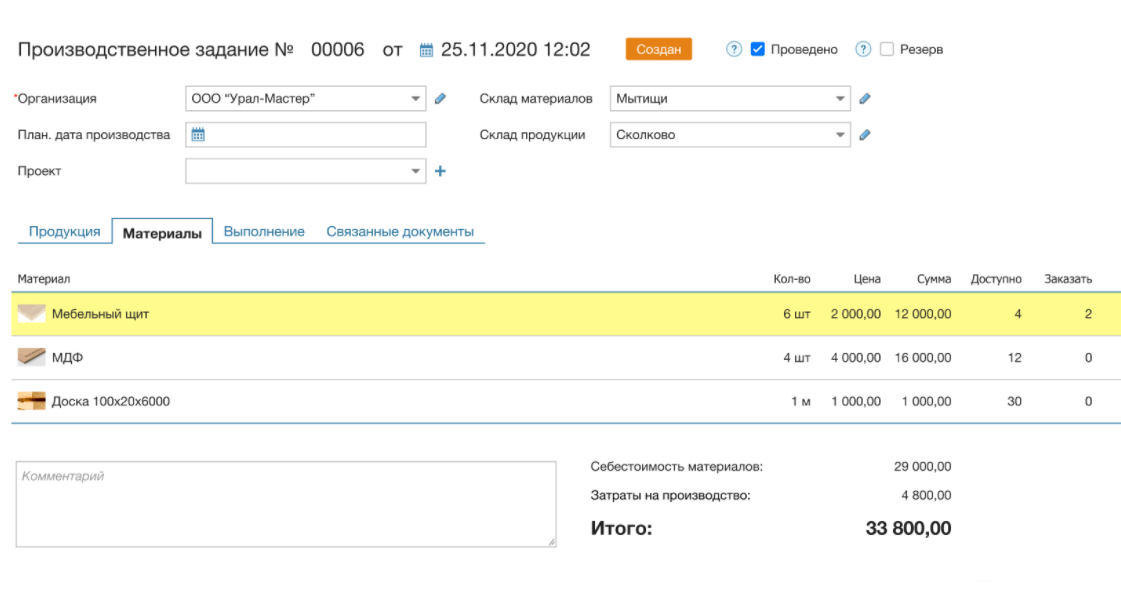

В МоемСкладе есть специальный документ для планирования объема производства — производственное задание. Он же используется для того, чтобы контролировать выполнение плана. Производственное задание можно создать в рамках заказа от конкретного покупателя. Либо с его помощью можно спланировать работу на неделю или на смену.

Производственное задание в МоемСкладе

Это первый этап — определяем, что нам нужно произвести. Второй этап — определяем необходимые ресурсы. Для этого в производственном задании есть вкладка с материалами. А чтобы вести учет выполнения производственных заданий, надо смотреть отчеты. МойСклад позволяет организовать учет не только на складе, но и в производственном цехе. И сделать это не сложно.

Пользователь ставит галочку, у него там все списываются материалы для этого этапа производства.

Как контролировать процесс

Когда все запланировано, а учет налажен, производитель понимает, сколько времени уйдет на выполнение заказов и может разбить технологический процесс на этапы. По мере выполнения каждого из них важно вовремя списывать материалы, которые используются. Например, ткани и нитки для одежды или древесину и фурнитуру для мебели. В МоемСкладе материалы списываются автоматически.

Если производственный цикл длится неделю и пользователь своевременно отмечает выполнение каждого этапа, допустим, в конце смены, то можно точно сказать, что сейчас есть на складе.

Если не контролировать, что именно происходит на конкретном этапе, то производство становится похожим на «черный ящик». Это происходит, когда руководитель предприятия видит только итоговый отчет о том, сколько материалов списалось и сколько готовой продукции оказалось на складе, но не знает, был ли перерасход сырья.

МойСклад позволяет разложить весь процесс, открыть «черный ящик» и посмотреть, что там действительно происходит. По сути это таск-менеджер, который еще и списывает материалы и показывает себестоимость готовой продукции. То есть мы раскладываем план на этапы, и последовательно отмечаем каждый из них. Единственное, что нужно сделать заранее — настроить техкарты.

Указать, где и какие материалы используются, а потом все будет автоматически поэтапно списываться в процессе производства. Это удобно, так как обычно состав продукции не сильно меняется.

Вот как нужно выстроить работу, чтобы упростить контроль выполнения этапов в МоемСкладе:

-

Настроить технологический процесс , чтобы понять, сколько этапов будет у производства. Для одежды это раскрой, пошив изделия, проверка качества (ОТК) и, возможно, упаковка. В случае, если речь о блузках, пальто, плащах и других товарах, которые подлежат маркировке, дополнительным этапом станет заказ и ввод в оборот кодов маркировки (КМ).

Создать техкарту на изделие . Например, описать модель и размер рубашки, указать, что на этапе раскроя на нее уйдет 20 м ткани, на этапе пошива — 10 пуговиц или одна молния и застежка, а для упаковки понадобится специальный мешок и этикетка.

Добавить техкарту в производственное задание . Можно указать, что у вас, например, заказ на пять рубашек, 10 платьев и 15 брюк.

Зависит от того, сколько вам нужно позиций. Может дойти и до 100, особенно, если речь о пищевом производстве.

Отмечать этапы, чтобы автоматически списывать материалы . Как только все этапы выполнены, готовая продукция попадает на склад и для нее рассчитывается себестоимость. В этот момент она будет уже точнее, чем в период планирования. В процессе производства можно контролировать себестоимость как для одной конкретной позиции, так и для нескольких.

Еще до завершения всех этапов, менеджер может зайти в производственное задание, посмотреть, сколько уже сделано и прикинуть, когда будет заказ. Если на каком-то этапе работа остановилась, это сразу видно и можно что-то предпринять.

Зачем считать незавершенное производство

Иногда предприятия собирают заготовки для будущих изделий впрок, чтобы ускорить работу, когда получат новый заказ. Например, швейный цех кроит ткань для платьев, чтобы оборудование не простаивало, а сотрудники выполняли работу и получали зарплату. Если приходит заказ на брюки или другие изделия из этой же ткани, возникают проблемы.

Есть риск затоваривания. Когда предприятие отправляет на склад такие заготовки и переводит ресурсы. Заготовки занимают место, и на них уходят деньги. Все это приводит к росту объема незавершенного производства. Его надо контролировать.

Если вы планируете этапы и контролируете их выполнение, необходимо понять, когда именно возникает незавершенное производство и как его рассчитать.

Оценить объем незавершенного производства и снизить его можно с помощью МоегоСклада. Достаточно зайти в производственное задание. В нем отобразится все, что одновременно находится в работе и не доходит до очередного этапа. Зная о проблеме, менеджер предприятия может разобраться в причинах и устранить ее. Это сократит расходы на производство и повысит рентабельность.

Производственное задание в МоемСкладе

Незавершенное производство при УСН

У малого и среднего бизнеса на упрощенной системе налогообложения (УСН) могут быть сложности с тем, как считать незавершенное производство. В налоговом учете это понятие используют только по отношению к прямым расходам предприятия: стоимости материалов и инструментов, амортизации оборудования и зарплате сотрудникам. При этом в УСН нет деления на прямые и косвенные расходы.

Самый простой способ — провести инвентаризацию и сверить результат с документами, которые подтверждают выпуск готовых изделий. Затем определить причину прочих прямых затрат и взять для этого установленный процент от стоимости сырья и материалов. Получится, что объем незавершенного производства равен цене за сырье и материалы вместе с прочими прямыми затратами.

Чтобы считать незавершенное производство по стоимости материалов нужны данные об остатках. Уже от них можно перейти к стоимости незаконченной продукции.

Что делать с браком

Даже самое тщательное планирование не всегда помогает избежать брака. Например, кулинарная продукция может сгореть из-за поломки оборудования, а выкройки ткани окажутся неподходящими из-за ошибки швеи. Отклонения, которые возникли на каком-либо этапе производства, нужно учитывать, так как они влияют на себестоимость.

Мы ожидали заработать 20%, а заработали 10%, потому что испортили ткань. В одежде ткань — это основная статья затрат. В МоемСкладе можно указать фактического значение, сколько действительно ушло ткани, например, 20 м вместо 10. Бывает и обратная ситуация, когда используют обрезки со склада и сшивают их вместе. Тогда фактически уходит 5 м ткани.

Производственные задания помогают понять причину, почему предприятие тратит больше ресурсов на выполнение заказов, чем изначально планировалось. В документе можно посмотреть, на каком этапе случился брак и какой сотрудник за него отвечал.

Это еще один плюс, заключается в том, что мы можем сказать, когда мы это сделали и даже кто это сделал. Все ходы записаны, это очень удобно с точки зрения учета производительности и для отслеживания брака. У нас указан человек, который выполнил этот этап.

Чтобы исправить ситуацию после появления брака предприятие часто повышает цену готовой продукции. Иногда это приводит к тому, что произведенные им товары перестают покупать. Одним из вариантов решения такой проблемы может стать пересмотр того, что именно стоит производить.

Как рассчитать рентабельность

Оценивать, сколько предприятие заработает после завершения производства, нужно еще во время планирования. Чтобы получить предполагаемую прибыль, необходимо соотнести цену продажи с прогнозируемой стоимостью материалов.

В результате выполнения всех этапов появляется готовая продукция. Расчет стоимости изделия на производстве складывается из суммы расходов, которые прямо или косвенно связаны с процессом изготовления.

Предприятие продает товары и фиксирует выручку, из которой затем вычитает себестоимость. Так получается рассчитать рентабельность. По ней можно сделать выводы об эффективности проделанной работы.

Для расчета рентабельности можно использовать формулу: Rпр = П / (ЦС + Цо) × 100%. Где П — прибыль; ЦС — стоимость основных фондов компании; Цо — стоимость оборотных активов с учетом амортизации и износа.

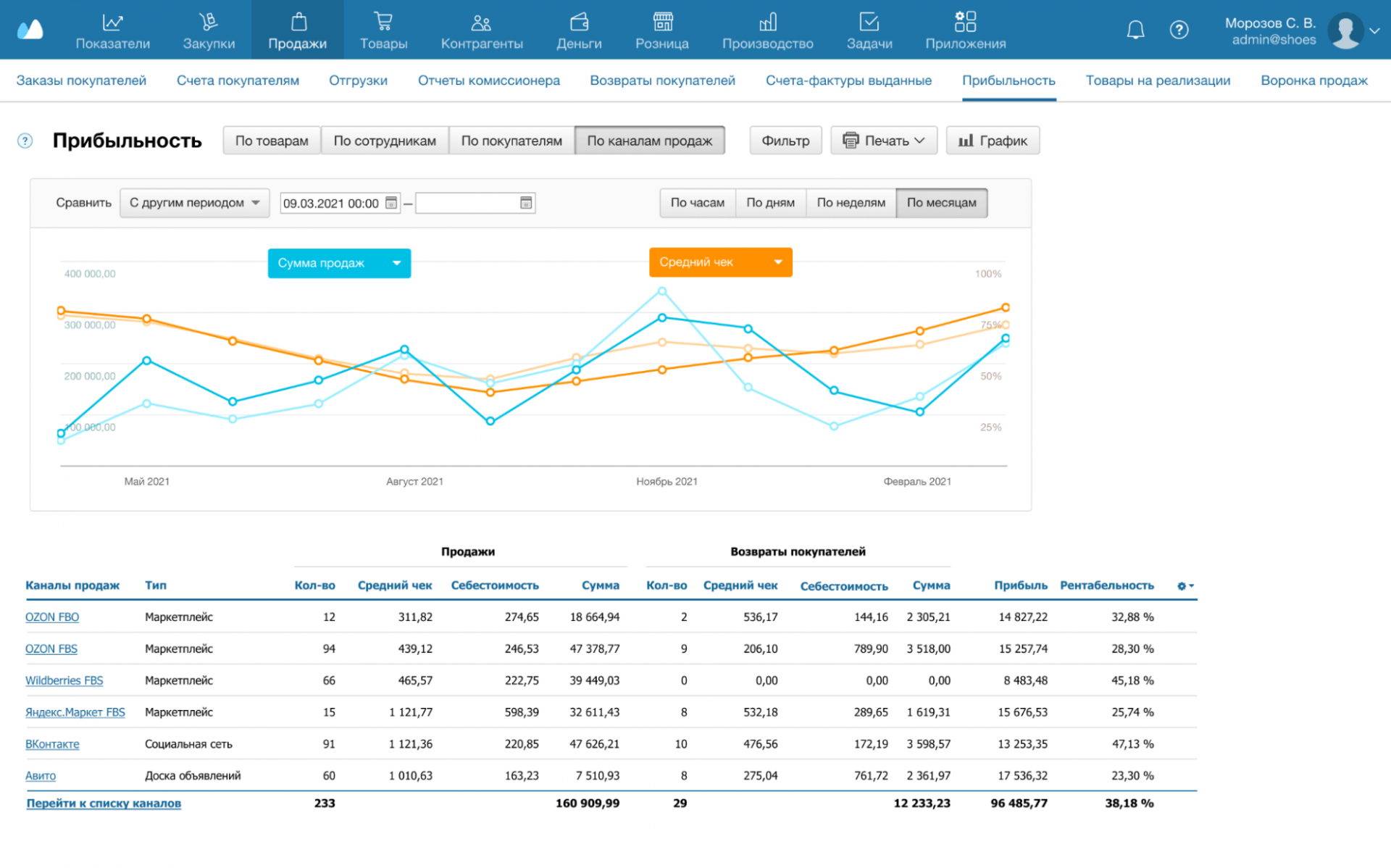

Но есть и другой вариант — настроить специальный отчет в МоемСкладе. Он одновременно показывает прибыль от реализации товаров за заданный период времени и рентабельность отдельной продукции.

Отчет прибыльность в МоемСкладе

Когда мы уже произвели все, что запланировали, можно сформировать отчет, чтобы понять, что нам выгодно производить по факту, и расставить приоритеты. Есть два важных показателя: скорость и рентабельность. Например, можно производить много всего, но иметь низкую рентабельность или наоборот. В любом случае важно найти баланс, понять, что на самом деле выгодно. И уже тогда принимать управленческие решения.

Рассчитывать и отслеживать себестоимость на производстве особенно важно в кулинарии. Предприятия этой сферы, как правило, низкомаржинальные, и рентабельность у них невысокая. Еще на этапе планирования, нужно понять, сколько требуется продуктов и когда их привезут. Это связано с их ограниченным сроком годности. Если товар испортится до продажи, его придется списать, а это уже убытки.

Везде важно грамотно все спланировать. Будь то производство мебели, каких-нибудь станков или даже самогонных аппаратов. Без планирования ресурсов далеко не уедешь, потому что в какой-то момент бардак и мешает наращивать объем выпуска.

Источник: www.moysklad.ru

БУХГАЛТЕРСКИЙ УЧЕТ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ У ПОДРЯДЧИКА

В результате изучения материала данной главы студент должен освоить:

ОСОБЕННОСТИ ТЕХНОЛОГИЧЕСКОГО И ОРГАНИЗАЦИОННОГО АСПЕКТОВ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА, ВЛИЯЮЩИЕ НА ОРГАНИЗАЦИЮ УЧЕТА ПОДРЯДЧИКА

Подрядчик в цепочке взаимоотношений «инвестор — заказчик — подрядчик» является непосредственным производителем строительно- монтажных работ на объекте строительства в соответствии с договором строительного подряда.

Организация строительно-монтажных работ и выполнение по договору строительного подряда, который относится к наиболее сложным видам договоров, так как охватывает широкий круг вопросов, касающихся поставки материалов; установки технологического оборудования; условия и графика сдачи и оплаты различных этапов работ; устранения недостатков, обнаруженных после сдачи объекта, существенно влияет на постановку системы бухгалтерского учета и выявления финансового результата.

Генподрядчик выступает работодателем для субподрядной организации.

Субподрядные организации — непосредственные исполнители строительных работ, как правило, имеющие узкую специализацию по видам работ.

В качестве генподрядчика или субподрядчика может быть только хозяйствующий субъект, имеющий специальную лицензию.

Если договором строительного подряда прямо не запрещено выполнение отдельных работ или всего объема работ третьей стороной, генподрядная организация может привлекать подрядные, подрядная — субподрядную, субподрядная — субсубподрядную организацию.

По такому принципу могут образоваться довольно сложные хозяйственные отношения участников процесса строительства.

Генеральный подряд может быть организован как комплексный, т.е. на строительство объекта заключается договор с генподрядчиком, который при необходимости привлекает субподрядные организации, так и долевой подряд, т.е. на строительство объекта заключается несколько подрядных договоров по осуществлению каких-либо строительных работ (рис. 4.1).

Рис. 4.1. Формы реализации договора строительного подряда, влияющие на организацию учета подрядчика

Как видно из рис. 4.1, в целях качественного выполнения строительно-монтажных работ и обоснованной на них договорной цене заказчик вправе проводить тендерные торги по привлечению подрядных организаций. В отечественной практике главным критерием отбора является цена, которая не подтверждается проектно-сметной документацией и не учитывает качественного выполнения работ.

Система торгов строительно-монтажных работ каждым заказчиком трактуется по-своему, а именно: предусматривается большое количество представляемых на торги документов, состав которых варьируется. Заказчики, желая максимально сократить сроки торгов, не проводят квалификационного отбора, который предусматривается положением о торгах на выполнение строительно-монтажных работ для государственных нужд.

Однако в условиях рыночной экономики возросла роль качественной строительной продукции, что обусловливает проведение классификации-рейтинга только среди сертифицированных подрядных организаций с учетом технического состояния производства, его материальной базы, квалификации исполнителей, замечаний, полученных но работам предыдущих лет.

Для оценки конкурентоспособности подрядной организации можно использовать показатели, состоящие из комплекса экономических, социальных, технических факторов (рис. 4.2).

Рис. 4.2. Основные показатели для оценки конкурентоспособности строительной подрядной организации

Рейтинг должен определяться но каждому лицензируемому виду деятельности: проектированию, содержанию, ремонту, реконструкции и строительству. В каждом виде деятельности подрядные организации распределяются на три категории:

- — генподрядчики, сюда включаются подрядчики, работающие несколько десятков лет, в компетентности которых нет сомнений, и имеющих преимущественное право на торгах выступать в качестве генподрядчика при проведении работ;

- — подрядчики, в которую включаются подрядчики, имеющие солидную репутацию, но но определенным критериям: малый опыт работы, невысокая квалификация, не попавшие в первую категорию;

- — субподрядчики, все желающие работать на строительных объектах, но в качестве субподрядчиков или субсубподрядчиков.

Для присуждения категории подрядчикам с целью их перевода в более высокую или, наоборот, ежегодно следует проводить экспертную оценку работе организаций, действующих на рынке строительного подряда.

В строительстве при проведении торгов применяется балльная система определения победителя, которая дает возможность более детально проанализировать возможности подрядных организаций и их предложения. Так, в настоящее время действуют Методические рекомендации но балльной оценке конкурсных заявок при квалификации поставщиков, участвующих в конкурсах на размещение заказов на поставки товаров для государственных нужд Минэкономики России от 02.06.2000 № АС-751/4-605 и Методические рекомендации но оценке оферт и выбору лучшего предложения из представленных на подрядные торги Минстроя России.

Размещение заказов на строительно-монтажные работы осуществляется путем:

- — открытых торгов;

- — открытых торгов с квалификационным отбором;

- — закрытых торгов;

- — закупки у единственного источника;

- — запроса котировок.

Победитель торгов определяется па заседании конкурсной комиссии па основании представляемых каждым участником конкурсных предложений (заявок) но установленной форме. Победитель определяется в соответствии с критериями оценки конкурсных заявок указанными в информационных картах конкурсной документации.

Помимо проведения торгов строительно-монтажных работ особое внимание следует уделять заключению договора строительного подряда, поскольку его условия существенно влияют на стоимость строительной продукции и ее качество.

Практическая реализация договора строительного подряда по схеме заказчик — генподрядчик — субподрядчик зависит от конкретных условий, задач и целей, стоящих перед участниками договора строительного подряда. Кроме того, разграничение функций между участниками процесса строительства, степень детализации обязательств и требований по их выполнению могут быть определены самими сторонами договора или основаны только на существующих нормативноправовых актах общего назначения.

На практике важнейшее значение имеют условия, закрепленные договором строительного подряда, касающиеся сдачи и приемки строительных работ, поскольку они оказывают существенное влияние па организацию бухгалтерского учета. В зависимости от момента сдачи и приемки строительных работ и подписания соответствующих актов переходит право собственности на объект или его часть от подрядчика к заказчику. Момент перехода права собственности на объект строительства влияет, в частности, на определение ответственности за сохранность объекта или его части; выявление налоговой базы; момент истечения гарантийного срока качества; срок исковой давности; возникновение кредиторской задолженности заказчика.

При исполнении договоров на строительство объектов подрядчики формируют информацию по объектам бухгалтерского учета в разрезе следующих показателей;

- — но затратам подрядных работ по объектам как в отчетном периоде, так и с начала выполнения договора подряда на строительство;

- — незавершенному производству по каждому объекту бухгалтерского учета, в том числе принятым и оплаченным работам, которые выполнены привлеченными организациями;

- — авансам, полученным от заказчика в счет выполняемых работ;

- — доходам, полученным от заказчиков за сданные объекты с определением финансового результата.

К незавершенному строительству относятся незаконченные работы по организациям, их очередям, пусковым комплексам и объектам, являющимся объектами учета затрат. Другими словами, это затраты на производство строительных работ, выполненных собственными силами, а также стоимость работ субподрядных организаций, принятых и оплаченных генподрядчиками за период с начала исполнения договора.

Подрядчик имеет право вести бухгалтерский учет затрат сразу по нескольким договорам, которые заключаются с одним или несколькими заказчиками, если соглашения заключаются в виде сделки либо относятся к одному проекту. Если строительство ведется по одному договору и охватывает ряд проектов, то финансовый результат может быть установлен в рамках договора но каждому объекту отдельно.

Как правило, в строительстве объектом учета затрат является каждое отдельно строящееся здание или сооружение (с относящимися к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними инженерными сетями газоводоснабжения, теплопроводов, связи, электроснабжения, радиофикации и т.и.), на строительство которого должны быть составлены отдельные проект и смета. Однако но условиям договора таким объектом может быть создание одновременно одного или нескольких объектов либо выполнение различных видов работ на одном объекте. Вместе с этим в строительстве допускается объединение объектов учета по разным договорам, если они заключаются в виде комплексной сделки или относятся к одному проекту. Тогда при определении финансового результата необходимо исходить из того, каким методом организация учитывала затраты: позаказным (этот метод в строительстве считается основным) или методом накопления затрат за определенный период. В первом случае расходы учитываются по объектам учета, т.е. в соответствии с договором учитывается отдельный заказ, открываемый на каждый объект строительства, по которому затраты считаются нарастающим итогом до окончания выполнения работ или сдачи их заказчику.

Организации, которые выполняют однородные (специальные) виды работ или строят в течение незначительного периода времени однотипные объекты, ведут учет затрат методом накопления за определенный промежуток времени но видам работ и местам возникновения затрат. Себестоимость выполнения СМР отражается на счете «Основное производство» с выделением объектов или этапов работ, участков и группируются по элементам и статьям расходов. Группировка по элементам затрат: материальные расходы, расходы на оплату труда, амортизация внеоборотных активов и прочие расходы, осуществляется для целей налогообложения — прежде всего налогом на прибыль — и существенных особенностей не имеет.

Для осуществления группировки по статьям расходов в качестве типовых в строительстве традиционно рекомендуются следующие составляющие:

- — материалы;

- — расходы на оплату груда рабочих;

- — расходы по содержанию и эксплуатации строительных машин и механизмов;

- — накладные расходы.

Приведенный перечень не является обязательным и исчерпывающим — подрядная организация может, исходя из принятых объектов учета и экономической целесообразности, самостоятельно расширять номенклатуру статей затрат на производство строительных работ.

Количество статей расходов существенно отличается от количества калькуляционных статей в других отраслях экономики, где их количество колеблется в пределах от 12 до 18. Э го объясняется тем, что такая группировка статей в строительных организациях исторически возникла в целях упрощения порядка составления смет и впоследствии была перенесена в практику планирования и учета фактических затрат подрядных организаций и сохранилась до настоящего времени.

Поскольку, согласно постановлению Госстроя России «О переходе на новую базу ценообразования в строительстве», введенного в действие с 2002 г., в основу сметы положены договорные цены, данная группировка перестала обеспечивать связь со сметной стоимостью строительства и не дает возможность увязать фактические затраты в строящиеся объекты с договорными ценами.

В связи с этим авторы предложили изменить состав статей затрат подрядчика, основанный на современном нормативно-правовом регулировании по учетному отражению затрат с использованием договорных цен.

С учетом изложенного, авторами рекомендуется следующая номенклатура калькуляционных статей (табл. 4.1).

Источник: bstudy.net

Учет производства в 1С 8.3 Бухгалтерии 3.0 пошагово для «чайников»

В данной статье мы рассмотрим инструкцию на простом примере отражения производственных операций в 1С 8.3 «для чайников», начиная с поступления материалов и заканчивая выпуском готовой продукции.

Поступление материалов

В нашем этом пошаговом примере мы будем осуществлять выпуск в 1С 8.3 продукции — стула.

Прежде, чем что-либо производить, нам необходимо закупить материалы (доски, гвозди и лак). В 1С:Бухгалтерия данная операция отражается документом «Поступление (акты, накладные)». Вид операции в данном случае будет «Товары (накладная)». Материалы поступают на десятый счет.

Подробно заполнение этого документа мы не будем. Если у вас возникли какие-либо сложности, советуем прочитать Поступление товара в 1С 8.3 или посмотреть видео:

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

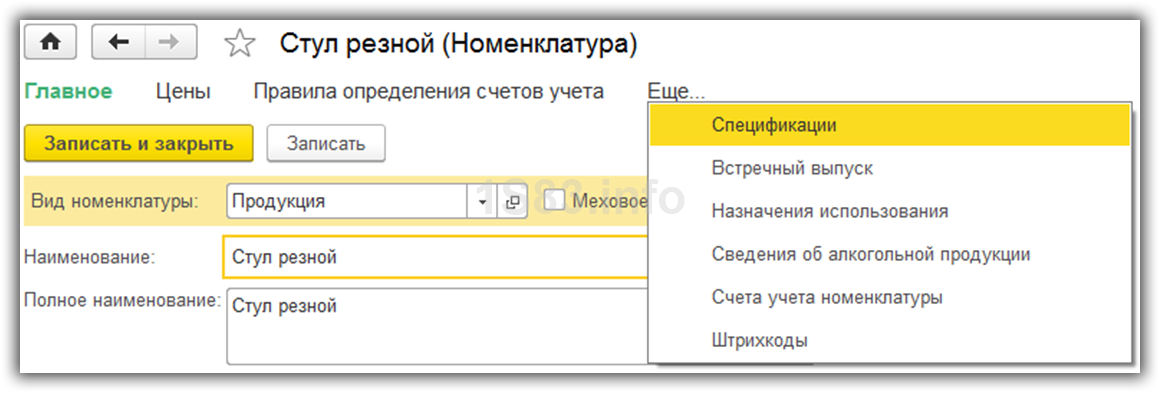

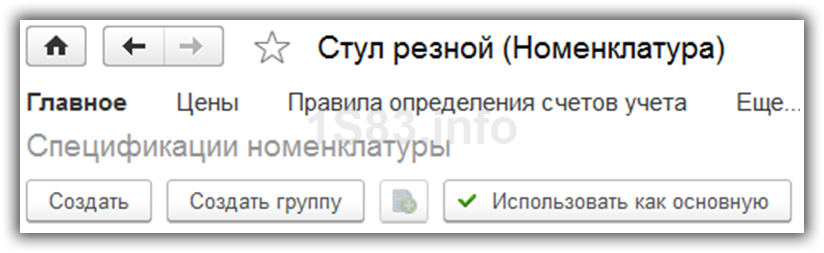

Спецификация

Далее нам обязательно необходимо добавить наше будущее готовое изделие в справочник «Номенклатура».

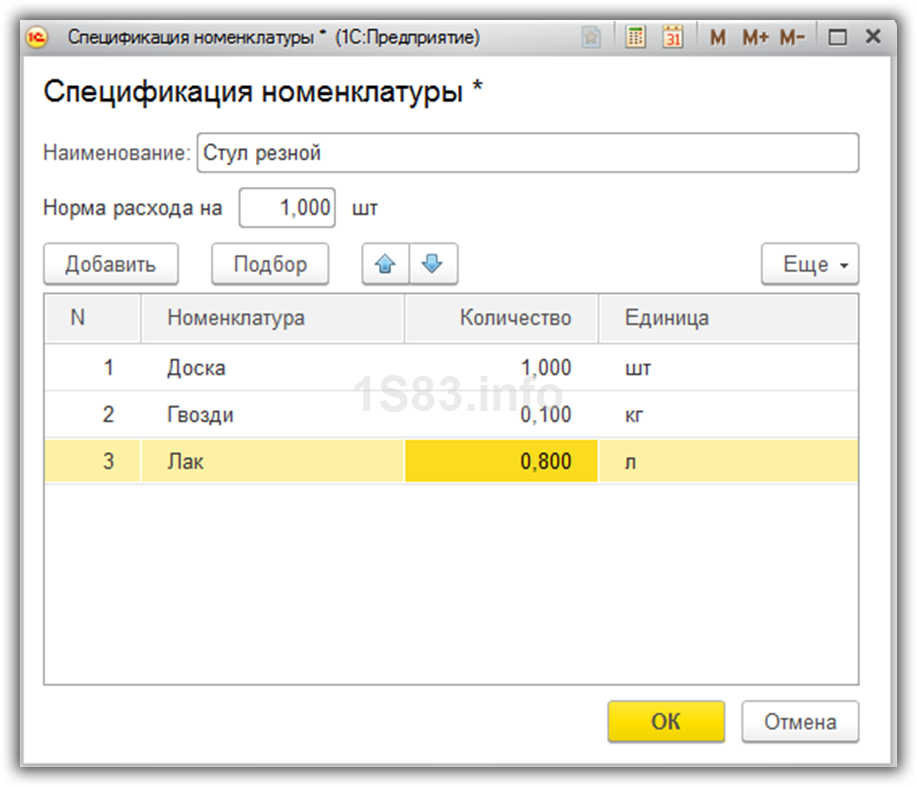

Далее в программу необходимо внести спецификацию производимого нами стула. В ней отражаются необходимые для производства материалы и их количество. Своего рода ингредиенты нашего готового изделия.

Перейти к спецификациям номенклатуры можно из ее карточки в справочнике (подменю «Еще»).

Получите понятные самоучители по 1С бесплатно:

Из формы списка можно создать новую спецификацию и указать уже существующую в качестве основной.

Создадим новую спецификацию и заполним ее табличную часть.

По-умолчанию первая созданная спецификация автоматически будет установлена в качестве основной для данного изделия. В нашем случае для производства одного стула требуется 1 доска, 100 грамм гвоздей и 800 миллилитров лака.

Списание материалов

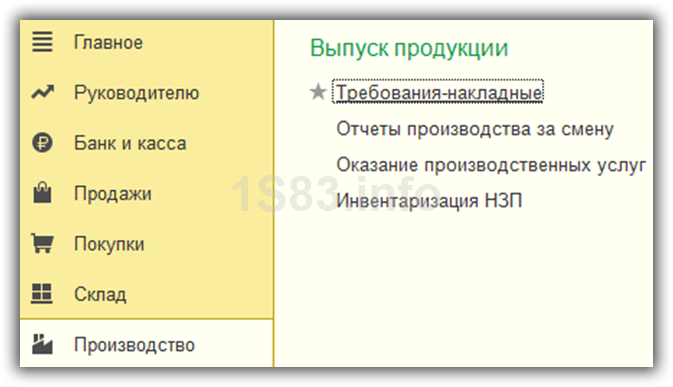

Чаще всего материалы в 1С 8.3 списываются в производство либо требованием-накладной, либо отчетом производства за смену:

- ТН обычно используется в тех случаях, когда нет привязки к конкретному готовому изделию. Например, мы списываем расходные материалы, общехозяйственные расходы и т. п.

- Отчет производства за смену списывает материалы на какое-то конкретное изделие.

Требование-накладная

Данный документ находится в разделе «Производство».

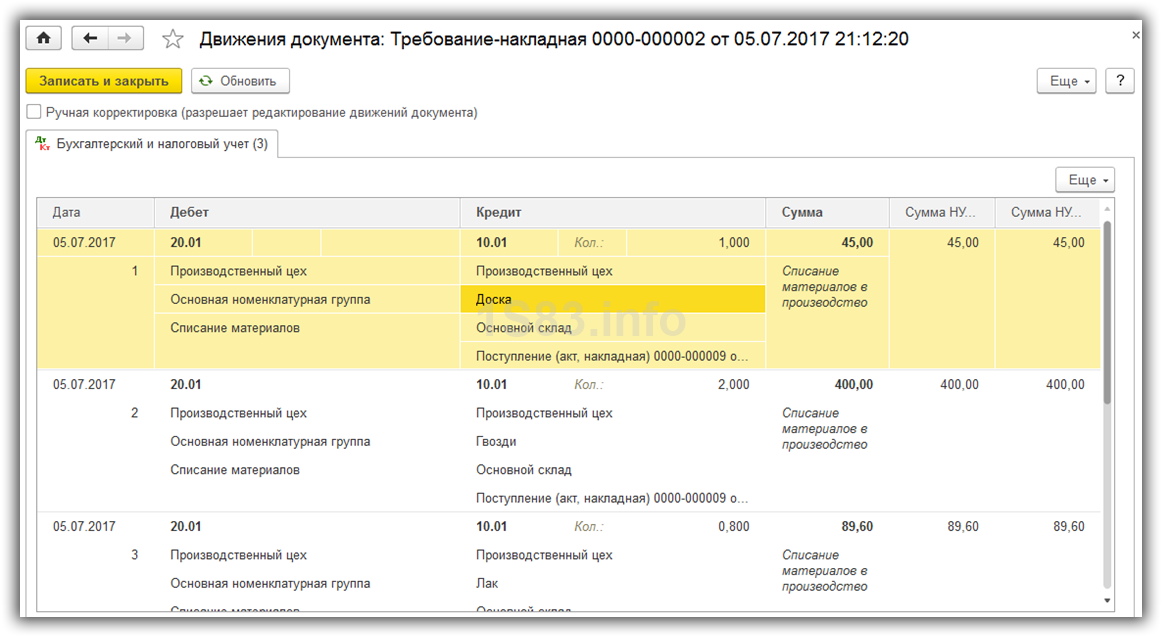

В шапке документа заполните организацию и подразделение. Далее добавьте в таблицу материалов все списываемые позиции и их количество.

Счет затрат при проведении документа подставится автоматически. Если вам необходимо его изменить, например вместо основного производства указать общехозяйственные расходы, установите флаг в пункте «Счета затрат на закладке «Материалы»». В появившейся колонке таблицы материалов внесите все необходимые изменения.

В нашем примере мы спишем только три собственных материала. Материалы заказчика использовать не будем.

При проведении данное требование-накладная сформирует три движения по списанию материалов в производство.

Подробную статью по этой операции читайте в статье Как списать материалы с 10 счета или смотрите видео на примере канцтоваров:

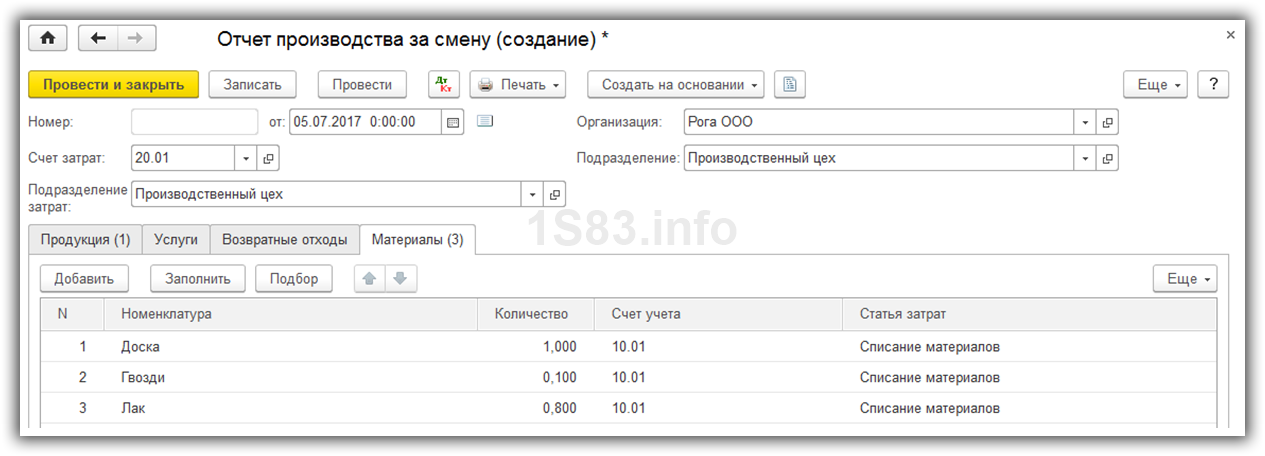

Выпуск готовой продукции с помощью Отчета производства за смену

Теперь рассмотрим, как сделать аналогичное списание, но уже с привязкой к конкретному изделию. Обычно это делается при помощи документа «Отчет производства за смену». Он так же находится в разделе «Производство».

В шапке выберите организацию, подразделение и подразделение затрат. Счет затрат по умолчанию 20.01.

На первой вкладке «Продукция» добавим строку и выберем наш «Стул резной». Сразу же после этого автоматически подставится основная спецификация и счет учета. При необходимости значения в данных колонках можно изменить.

Далее проставляем количество производимой готовой продукции и плановую цену. Ее нужно проставлять из-за того, что себестоимость стула нам еще не известна.

На вкладке услуги и возвратные отходы мы ничего заполнять не будем. Перейдем лучше к заполнению материалов.

На последней вкладке «Материалы» нажмите на кнопку «Заполнить» и все данные попадут сюда автоматически из указанной спецификации. В нашем случае добавились три материала: доска, гвозди и лак.

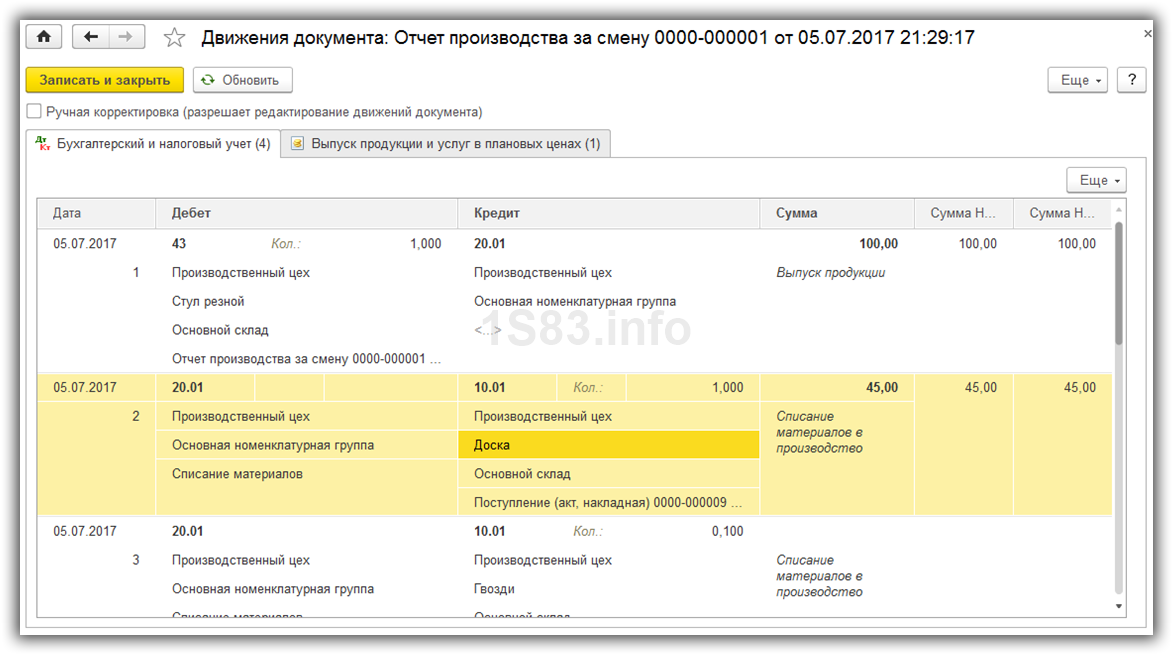

Данный документ сформировал четыре проводки: одну по выпуску продукции «Стул резной» и три по списанию материалов (доски, гвозди, лак) в производство.

Заключение

Если сравнить движения требования-накладной и отчета производства за смену, то легко увидеть разницу между назначением данных документов.

- Требование-накладная формирует только проводки по списанию материалов в производство (Дт 20.01 – Кт 10.01).

- Отчет производства за смену делает абсолютно идентичные проводки по списанию, но еще и совершает выпуск готовой продукции (Дт 43 – Кт 20.01).

В связи с этим не списывайте материалы в производство требованием-накладной, если вы их уже списываете отчетом производства за смену. В противном случае данные материал просто спишутся дважды.

Сам 20 счет закрывается в конце месяца соответствующей регламентной операцией по закрытию месяца.

Мы вкратце рассмотрели процесс выпуска готовой продукции и учет затрат на производство в 1С 8.3. Далее можно производить реализацию данных ТМЦ нашим покупателям с помощью документа Реализация товаров и услуг.

Источник: 1s83.info

Учет производства в строительстве

Звонок по России бесплатный: 8-800-222-67-86

Онлайн обучение 1С доступно и понятно для каждого пользователя

Телефон, WhatsApp, Телеграм :+7 (911)777-22-47

ЧИТАТЬ СТАТЬЮ

9 отличий Групп финансового учета от Номенклатурных групп в 1С Комплексная и ERP 2

ЧИТАТЬ СТАТЬЮ

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

Как анализировать расчеты с покупателями в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

Как учесть расходы на доставку от переработчика в 1С Комплексная автоматизация 2?

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

1С Комплексная автоматизация 2 и ERP: как удалить ненужные варианты отчетов?

ЧИТАТЬ СТАТЬЮ

Как правильно перевыставить расходы в 1С Комплексная автоматизация 2 и ERP 2?

ЧИТАТЬ СТАТЬЮ

Где найти ведомость по заказам клиентов в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

ЧИТАТЬ СТАТЬЮ

Присоединяйтесь в VK:

Подпишитесь на канал YouTube:

Перейти к разделам:

НОВЫЙ ПОТОК 17 ОКТЯБРЯ!

1С Комплексная автоматизация 2: как учитывать производство?

Ко мне часто обращаются компании, уже работающие в 1С Комплексной автоматизации 2, с вопросами: не хочет программа работать, как нам хотелось бы, правильно ли выбрана схема учета?

Тем больше вопросов у тех, кто только подбирает, на какую новую 1С переходить. Для каких боевых условий подходит 1С Комплексная автоматизация 2? Как реализовать в ней наш собственный родной учет?

Наиболее остро эта проблема возникает для производств.

Перестройка учета задним числом для таких компаний особенно болезненна.

В этой статье поговорим о самых острых вопросах производственного учета и о том, как их решать в 1С Комплексной автоматизации 2. Будет интересно.

Начнем с общей схемы. Вот так выглядит основная схема документооборота учета производства:

1С Комплексная автоматизация 2: схема учета производства

Получается, есть документы или процессы, которые присутствуют в учете всегда. С ними, понятно, нужно учиться работать в любом случае и работать правильно.

Но многие объекты программы могут использоваться в зависимости от потребностей конкретной схемы учета.

И вот тут нужно хорошо разобраться с документооборотом 1С Комплексной 2. Ведь от правильного подбора схемы учета и настроек будет зависеть: получаете ли вы удовольствие от работы в программе или общение с ней будет приводить вас в отчаяние.

Простой вариант учета производства в 1С Комплексной автоматизации 2

Самый простой вариант учета рассмотрен в бесплатном курсе Производство в 1С Комплексная автоматизация 2 за 6 шагов .

Это одноэтапное производство продукции. Есть прямые материальные расходы. Все остальные расходы — косвенные.

Это хороший вариант. Не усложняйте учет, если от этого нет понятной выгоды.

Пример: д овольно часто зарплата производственных рабочих не носит сдельный характер. Тем не менее, ее пытаются искусственно «выпрямить» и отнести трудозатраты на выпуски, рассчитав часы по искусственным правилам.

На деле учет получается неоправданно трудоемким, много ненужных документов, сложных настроек.

Если в реальной жизни неизвестно, сколько трудозатрат понесено на конкретный выпуск, если зарплата рабочего не зависит напрямую от выработки, попытки насильно разнести ее по выпускам, как прямую, не принесут никакой пользы. Эта производственная зарплата будет косвенной статьей расходов, а для бухгалтерии можно настроить нужный вам счет.

Для учета такого простого производства не всегда используется подсистема производства. Бывает удобнее применить механизмы Сборки/разборки.

Плюсы такого решения в том, что не используется производственный функционал. Но, конечно, есть и минусы. Нельзя использовать производственные отчеты для анализа незавершенного производства и себестоимости. Невозможно распределить некоторые косвенные расходы на себестоимость продукции. Но для простого учета материалоемкого производства вполне подходящий вариант.

Учет прямой сдельной оплаты труда в 1С Комплексной автоматизации 2

При более глубоком подходе к учету производства в 1С Комплексная автоматизация 2 более серьезно, прямые трудозатраты учитывают по выработке и относят их непосредственно на конкретные выпуски.

Такой вариант учета через сборку сделать, конечно, нельзя. Здесь уже возникает довольно внушительный документооборот. Схематично документооборот учета прямой оплаты труда выглядит так:

1С Комплексная автоматизация 2: схема документооборота по учтеу прямых трудозатрат

Документов по учету трудозатрат заполняется в этом случае много. Но если правильно настроить данные в программе, система будет сильно облегчать вам задачу: сама формировать и заполнять основные документы при закрытии месяца. Вам нужно бкдет только ввести первичную информацию по трудозатратам в документе «Производство без заказа».

Вопросы учета сложного учета производства, косвенных и прямых затрат, сдельной оплаты труда, детально разбираются в курсе 1С Комплексная автоматизация 2: учет производства и затрат.

Аналитика производства: учет по направлениям деятельности

Возможности 1С Комплексной автоматизации 2 можно использовать гораздо полнее, если задействовать назначения. Есть вариант, когда в качестве назначений используются Направления деятельности.

Направления деятельности в 1С Комплексной автоматизации 2 имеют очень широкое применение.

Во-первых, они заменяют аналитику, использовавшуюся в ранних конфигурациях, 1С УПП и Комплексной автоматизации 1.1. Это и номенклатурные группы, и проекты.

Во-вторых, они используются для учета производства по длительным договорам, по контрактам ГОЗ, учета субподрядных работ.

Для достаточно крупного бизнеса, направления деятельности могут быть использованы для деления на дивизионы, так как эта аналитика — сквозная во всех разделах учета. И это единственная аналитика по которой распределяются затраты периода.

Эта аналитика может использоваться для формирования себестоимости услуг при отсутствии производственного учета. Действительно, часто при оказании услуг все расходы могут учитываться как коммерческие или общехозяйственные. И тут использование Направлений деятельности тоже становится незаменимым.

1С Комплексная автоматизация 2: отчет о финансовых результатах по направлениям деятельности

Учет по направлениям деятельности содержит большие возможности и в курсе 1С Комплексная автоматизация 2: учет производства и затрат под направления деятельности выделен отдельный раздел.

Аналитика производства: позаказный учет

В 1С Комплексной автоматизации 2 нет документа «Заказ на производство». Тем не менее, организовать позаказное производство в программе возможно. Схема работает на базе документа «Заказ клиента». Он может служить сквозным назначением на всех этапах производства и обеспечения материалами.

В таком документообороте часть документов (а в некоторых случаях и все) движения продукции и материалов создаются на основании документа «Заказ клиента». Это существенно сокращает ручную работу по заполнению документов.

В зависимости от организационных особенностей ведения учета особенности настройки позаказного учета будут отличаться. Есть много вариантов, и важно подобрать такой, чтобы помогал в работе, а не стопорил ее. Конечно, эта схема потребует большей дисциплины в учете. Зато в результате настройки позаказного учета получаем себестоимость по заказам, контроль остатков на складах и в незавершенном производстве под конкретные заказы.

Многоэтапное (многопередельное) производство

Многоэтапное производство в 1С Комплексной автоматизации 2? Да, это тоже возможно!

Да, это не 1C ERP. И в этом случае многое делается вручную. Но если номенклатура выпуска небольшая и оперативный контроль производства не планируется, то внедрять ERP неоправданно.

1С Комплексная автоматизация 2 не может заполнять документы выпуска на основании потребностей в промежуточных выпусках. Поэтому при многоэтапном производстве контролировать и оформлять выпуск полуфабрикатов потребуется в ручном режиме. Но для некрупных предприятий это бывает вполне приемлемо.

Использовании ресурсных спецификаций, в 1С Комплексной автоматизации 2 позволяет настрои ть и планиров ание выпуска полуфабрикатов, и обеспечение материалами промежуточных этапов производства.

Учет длительного цикла производства

Официально в 1С Комплексной автоматизации 2 длительный цикл производства не предусмотрен. Сама 1С в этом случае отправляет в сторону 1С ERP.

Но, как и в предыдущем случае, если номенклатура продукции или работ небольшая, а оперативный контроль за запуском этапов производства не нужен, то 1С ERP становится избыточна. Ее внедрение стоит больших нервов и денег таким производствам.

В 1С Комплексной автоматизации 2 можно организовать учет длительного цикла производства при небольшой номенклатуре выпуска. Опять же, это связано с необходимостью ежемесячно вводить дополнительные документы выпуска вручную. Тем не менее, такая схема позволяет накапливать как прямые, так и косвенные расходы в себестоимости незавершенного производства. К тому же можно и доработать расширения, которые автоматизируют эти рутинные операции. Сдедать это стоит после настройки и проверки работоспособности учетной схемы в вашей реальной работе.

Мы рассмотрели в статье наиболее часто встречающиеся потребности в учете и схемы учета их в 1С Комплексная автоматизация 2. Если вы хотите разобраться в практической реализации производственного учета в 1С Комплексная автоматизация 2, приходите на обновленный курс:

Источник: xn—-7sbabypnb5bkyfl0d.xn--p1ai