Какие расходы уменьшают УСН «доход минус расходы» в 2022 году? Какой новый перечень расходов с расшифровкой? Подробности и удобная таблица – в данном материале.

Принцип «доходы минус расходы»

Организации ИП, которые в 2022 году применяют «упрощенку» (УСН) и платят единый налог с разницы между доходами и расходами, вправе уменьшать налоговую базу на сумму понесенных им расходов (пункт 2 статьи 346.18 Налогового кодекса РФ).

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН в 2022 году должен вести учет полученных доходов и понесенных расходов в книге учета доходов и расходов. И на основании этой книги определять итоговую сумму налога к уплате.

Что «попадает» в доходы

В составе доходов «упрощенца» нужно принимать во внимание доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ). При этом доходы при УСН признаются по «кассовому» методу. То есть, датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. 1 ст.

УСН 6% обязательно ли вести учёт расходов (ИП/РФ)

346.17 НК РФ).

Что включается в расходы

Перечень расходов, которые можно учесть на упрощенке, приведен в статье 346.16 НК РФ и является закрытым. Это значит, что учесть можно не любые затраты, а только обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне. В этот перечень входят, в том числе:

- расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- стоимость покупных товаров, приобретенных для перепродажи;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение – единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ. Эти налоги включать в состав расходов нельзя (подп. 22 п. 1 ст. 346.16 НК РФ).

- расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.

Расшифровка расходов: таблица

Некоторые начинающие бухгалтеры удивляются: «Как из статьи 346.16 НК РФ можно точно понять, можно ли уменьшить УСН за тот или иной расход или нет?». Да, действительно, некоторые описанные в указанной статье расходы вызывают вопросы. Что именно, например, относится расходам на оплату труда? Или какие именно затраты в 2022 году относить на вывоз твердых отходов?

На помощь по таким вопросам, как правило, приходит Минфин или ФНС и дают свои разъяснения. На основании Налогового кодекса РФ и официальных разъяснений мы подготовили расшифровку расходов, которые в 2022 году можно относить на расходы при УСН с объектом налогообложения «доходы минус расходы». Перед вами таблица с расходами, которые представляют из себя затраты, которые прямо не названы в статье 346.16, но которые можно учесть в расходах:

КУДиР: как вести книгу учёта доходов и расходов ИП на УСН и патенте?

– заключен со страховой организацией, у которой есть действующая лицензия;

– предусматривает выплаты только в случае смерти или причинения вреда здоровью сотрудника.

Максимальная сумма страховых взносов, которая уменьшает налоговую базу, составляет 15 000 руб. в расчете на одного сотрудника за год.

Аналогичные разъяснения есть в письме Минфина России от 21 марта 2011 г. № 03-11-06/2/35

Какие расходы учитывать нельзя

Также бухгалтеру может быть полезно ознакомиться с расшифровкой расходов, которые нельзя учитывать при расчете УСН «доходы минус расходы». Обобщим в таблице перечень расходов, которые по состоянию на 2022 год носят или спорный характер. Или если по данному вопросы была высказана позиция Минфина России, ФНС или вынесено судебное решение.

Источник: buhguru.com

Покупка за счет личных средств предпринимателя на УСН (доходы-расходы)

Индивидуальные предприниматели часто совершают бизнес-покупки за счет личных средств. Из статьи вы узнаете, как упростить учет таких операций в программе 1С:Бухгалтерия 8.3 и какие есть ограничения для применения упрощенного порядка учета.

Отражение в учете товаров и материалов, купленных ИП за свой счет

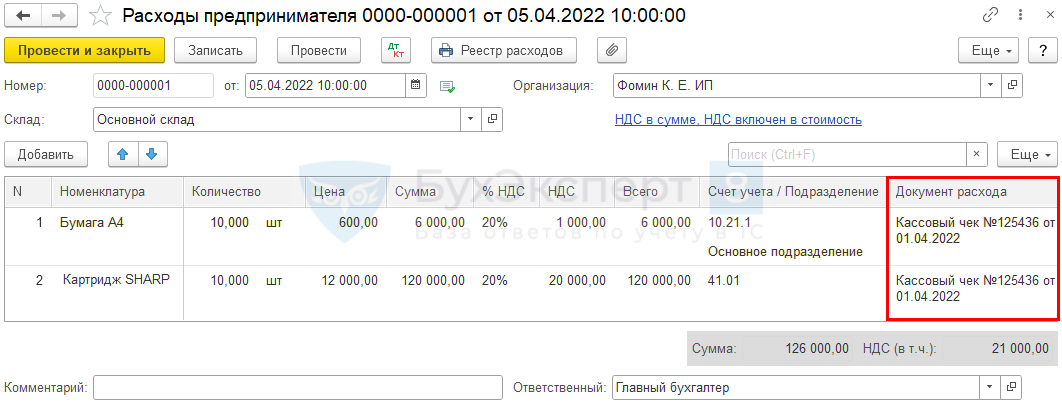

- Бумага А4 (10 шт.) — для офисных нужд (согласно УП управленческие запасы — несущественные активы);

- Картридж SHARP (10 шт.) — для продажи (товары).

Нормативное регулирование

Законодательство не разграничивает имущество предпринимателя и физического лица (п. 1 ст. 23, ст. 24). Поэтому не имеет значения, как ИП оплатил покупки.

Расходы по ТМЦ, приобретенным за счет личных средств, в целях УСН (доходы-расходы) можно признать на обычных условиях при наличии подтверждающих документов (ст. 346.17 НК РФ):

В доходах по УСН-налогу сумма личных средств ИП не учитывается, т. к. по смыслу не является доходом (ст. 41 НК РФ).

Учет в 1С

В программе 1С принять к учету ТМЦ, купленные ИП, можно специальным документом Расходы предпринимателя в разделе Покупки .

Перечислите в документе купленные ТМЦ и укажите склад, на который они приходуются.

В графе Счета учета аналитика заполняется в соответствии с правилами для вида номенклатуры:

- Бумага — 10.21.1 «Приобретение малоценного оборудования и запасов»;

- Картридж SHARP (10 шт.) — 41.01 «Товары на складах».

В графе Документ расхода укажите документы, подтверждающие приобретение и оплату ТМЦ, — они указываются в КУДиР в графе Дата и номер первичного документа.

В программе 1С сумма НДС, выделенная в кассовом чеке, также включается в расходы при применении УСН (пп. 8 п. 1 ст. 346.16 НК РФ).

Позиция по Письму Минфина от 05.09.2014 N 03-11-06/2/44783 (НДС по чеку учитывается в расходах только при наличии соглашения о невыставлении счетов-фактур) не автоматизирована.

Если вы придерживаетесь осторожной позиции, используйте обычный механизм расчетов с подотчетным лицом.

Как учесть НДС в товарных чеках без счета-фактуры при УСН?

Проводки по документу

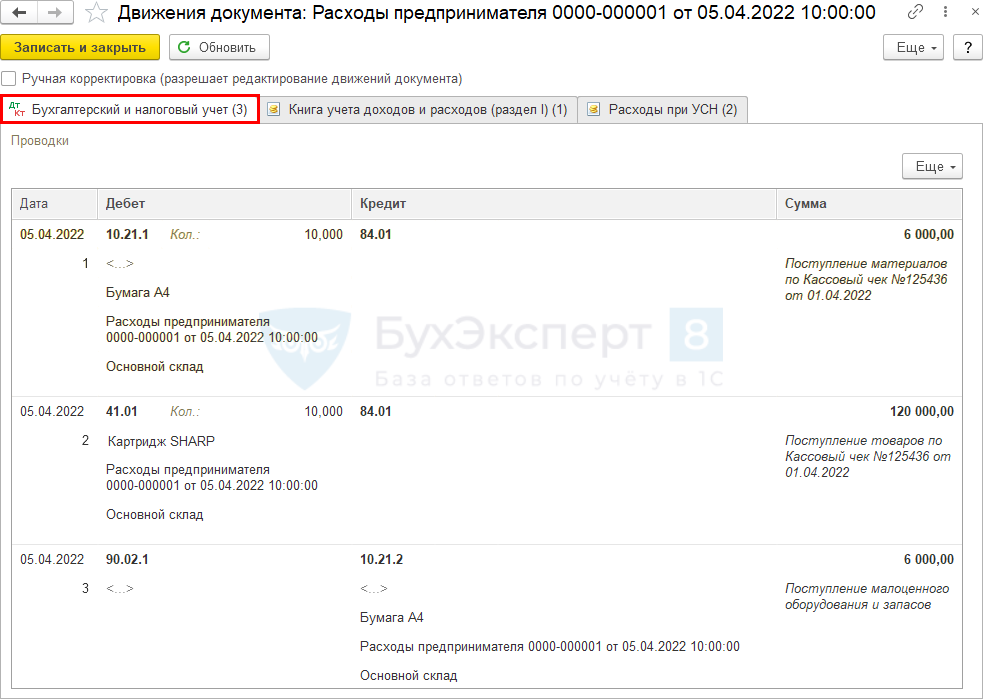

Документ формирует проводки:

- Дт 10.21.1 Кт 84.01 — малоценные объекты приняты к учету;

- Дт 41.01 Кт 84.01 — товары приняты к учету;

- Дт 90.02.1 Кт 10.21.2 — стоимость управленческих запасов учтена в расходах в БУ.

- выдача денег под отчет;

- представление авансового отчета.

Записи в регистры УСН

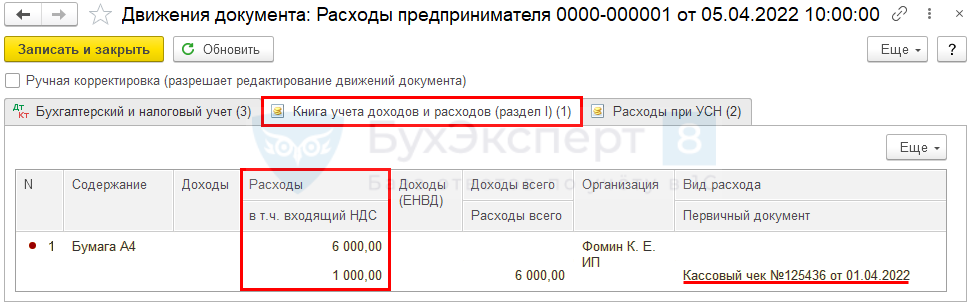

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I) :

- регистрационную запись по расходам УСН на сумму приобретенных управленческих запасов.

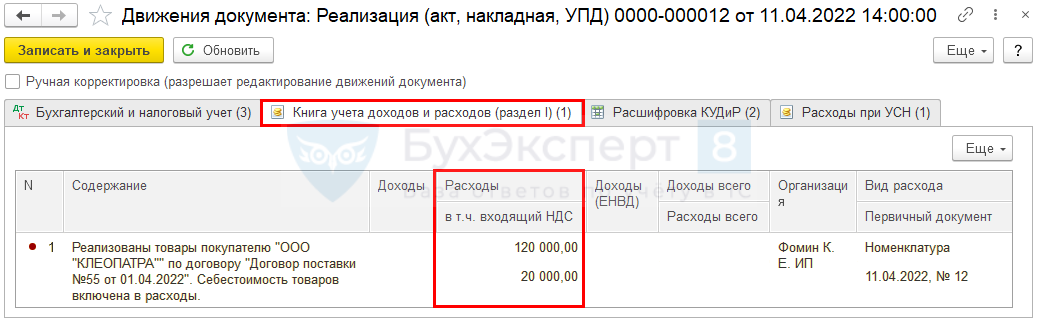

Признание в расходах УСН стоимости товаров

Реализацию товаров отразите в обычном порядке:

После этого стоимость товаров признается в расходах УСН.

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I) :

- регистрационную запись по расходам УСН на сумму проданных товаров.

Книга учета доходов и расходов

Стоимость ТМЦ, оплаченных предпринимателем за свой счет, отражается в КУДиР.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Бухгалтерский учет предпринимателя

Бухгалтерский учет ведут все организации в России: и коммерция, и НКО, и госсектор. Но для индивидуальных предпринимателей сделали исключение. Разбираемся, нужен ли бухучет ИП и как предпринимателю учитывать хозяйственные операции.

- Что такое бухгалтерский учет

- Особенности бухгалтерского учета для ИП

- Нужно ли ИП вести бухгалтерский учет и сдавать отчетность

- Как ИП вести налоговый учет

Сдать налоговую отчетность по актуальным формам.

Что такое бухгалтерский учет

Любую деятельность нужно систематизировать и упорядочить. Когда речь идет о финансовой и хозяйственной деятельности, в систематизации поможет бухгалтерский учет. Вести бухучет должны практически все экономические субъекты, но для некоторых сделали исключение (ч. 1 ст. 6 402-ФЗ от 06.12.2011).

Бухучет — это постоянный сбор, анализ и обобщение информации из документов об активах и обязательствах, доходах и расходах хозяйствующего субъекта.

Бухгалтерский учет фиксирует факты хозяйственной жизни, позволяя оценить текущее финансовое положение, состояние бизнеса и сделать прогноз на будущее. Кроме того, бухучет помогает найти резервы, выявить прибыльные и убыточные направления деятельности, скорректировать стратегию развития.

Суть бухгалтерского учета состоит в обработке первичных документов по каждой операции. Это счета-фактуры, товарные накладные, акты и другие документы. Сведения из первички отражаются в бухгалтерских регистрах: книгах, журналах, ведомостях. Данные заводят в формате двойной записи — прихода (дебета) и расхода (кредита) по разным счетам.

Приход одного актива означает расход другого, и наоборот. Такие записи называют бухгалтерскими проводками.

Для учета можно использовать унифицированные формы первичных документов или собственные разработки. Если работаете со своей первичкой, включите в нее все обязательные реквизиты (п. 2 ст. 9 402-ФЗ). А бланки утвердите в учетной политике.

После формирования проводок по каждому счету образуется сальдо — разница между дебетовым и кредитовым оборотом. Сальдо бывает положительным, отрицательным и нулевым (если обороты по дебету и кредиту равны).

Итоговые обороты по счетам показывают в бухгалтерском балансе. Форму ОКУД 0710001 (утверждена Приказом Минфина № 66н от 02.07.2010) сдают в ФНС ежегодно до 31 марта. Вместе с балансом подают отчет о финансовых результатах (ОКУД 0710002). А некоторые организации формируют и приложения к балансу:

- отчет об изменениях капитала (ОКУД 0710004);

- отчет о движении денежных средств (ОКУД 0710005);

- отчет о целевом использовании средств (ОКУД 0710003);

- пояснения к балансу и отчету о финансовых результатах (Приложение № 3 к Приказу № 66н).

Это и есть бухгалтерская отчетность. Отчеты формируют на основании данных по каждому счету — по активам и пассивам организации за отчетный год. Можно формировать промежуточную отчетность и за более короткий период, например квартал или полугодие, но это не обязательно. Бухгалтерские отчеты помогают оценить финансово-хозяйственную деятельность компании за определенный период времени, принять актуальные управленческие решения и при необходимости скорректировать работу.

Если хотите, чтобы бухгалтерским учетом вашей компании занимались эксперты, которые всегда на связи с ФНС и финансовыми органами, подключите Контур Экстерн

Особенности бухгалтерского учета для ИП

Индивидуальные предприниматели и частные практики могут не вести бухучет. Но только при условии, что ведут налоговый учет доходов, расходов и других показателей предпринимательской деятельности (п. 1 ч. 2 ст. 6 402-ФЗ).

В отличие от бухгалтерского, налоговый учет ведут все налогоплательщики, в том числе и ИП. Предприниматели собирают, регистрируют и обобщают операционные сведения, чтобы определить налоговую базу и рассчитать налоги, которые платят по выбранной системе налогообложения.

Предприниматель может вести учет сам, а может привлечь штатного или внештатного бухгалтера. Еще один вариант ведения бухгалтерского и налогового учета — подключить Контур Экстерн для малого и среднего бизнеса. В системе представлены все формы отчетности для каждого режима налогообложения, есть инструменты для учета и работы с сотрудниками. Кроме того, ИП доступна круглосуточная экспертная поддержка.

Нужно ли ИП вести бухгалтерский учет и сдавать отчетность

ИП не обязаны вести бухучет (если ведут налоговый учет) и сдавать бухгалтерскую отчетность ни на одной из систем налогообложения (п. 1 ч. 2 ст. 6 402-ФЗ, письмо Минфина № 03-11-10/71228 от 04.10.2018). Они могут заполнять баланс и другие отчетные формы по собственному желанию — для внутренней проверки результатов бизнеса. Но сдавать бухгалтерские отчеты в ИФНС все равно не надо: налоговая не примет такую отчетность у ИП.

Налоговая и зарплатная отчетность (декларации и расчеты при выплатах наемным работникам) обязательна для предпринимателей, независимо от выбранного налогового режима. Исключение — АУСН.

Как ИП вести налоговый учет

Вместо бухгалтерской отчетности ИП формируют КУДиР — книгу учета доходов и расходов. КУДиР можно вести на бумаге или в электронной форме. Если ИП выбрал электронный формат, придется распечатывать КУДиР после окончания налогового периода. На последней странице пронумерованной и прошнурованной бумажной книги (в том числе электронной распечатки) указывают число страниц, заверяют подписью должностного лица и печатью, если ее используют в организации. Разница между бумажной и электронной КУДиР заключается в том, что бумажную версию подписывают и скрепляют печатью до начала ее ведения, а электронную — после окончания налогового периода.

Такие правила действуют для систем налогообложения ОСНО, ЕСХН и УСН. На патенте ведут Книгу учета доходов (КУД), а на АУСН предприниматели освобождены от ведения документов учета.

Предприниматели ведут налоговый учет, соблюдая принципы полноты, непрерывности и достоверности регистрации всех полученных доходов, произведенных расходов и выполненных операций. Разберем порядок налогового учета доходов и расходов для ИП на разных системах налогообложения.

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Предприниматели на общей системе налогообложения уплачивают НДФЛ за себя и ведут налоговый учет в КУДиР. Полное название регистра — Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Ее бланк утвержден Приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002. Это рекомендованная форма.

ИП может разработать свой бланк на основе унифицированного. Главное, оставить в книге показатели для исчисления налоговой базы и включить условия, связанные со спецификой деятельности ИП. Самостоятельно разработанную книгу нужно согласовать с налоговой инспекцией. Направьте письмо в произвольной форме и приложите к нему форму учетного регистра.

ИП ведут учет доходов, расходов и операций в одной книге учета раздельно по каждому виду предпринимательской деятельности. Действия фиксируют в момент их совершения позиционным способом. Основание для учета — первичные документы. Рассчитывают налоговую базу по результатам каждого налогового периода (п. 2 ст.

54 НК РФ). Учетные данные о доходах, расходах и операциях предприниматель использует для исчисления налоговой базы по НДФЛ и формирования декларации 3-НДФЛ (гл. 23 НК РФ).

Общие правила налогового учета для ИП на ОСНО:

- все операции нужно подтверждать первичными документами;

- предприниматели ведут налоговый учет доходов и расходов в рублях, а если проводят операции в иностранной валюте, пересчитывают их по курсу Центробанка на дату получения дохода;

- Книга учета и все первичные документы по предпринимательской деятельности составляются на русском языке, а если первичка приходит на иностранном языке, ее нужно построчно перевести.

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Предприниматели на упрощенной системе налогообложения ведут налоговый учет кассовым методом — учитывают доходы и расходы после их оплаты. Показатели отражают в Книге учета доходов и расходов (п. 1, 2 ст. 346.17, 346.24 НК РФ). Форма книги для УСН утверждена в Приложении № 1 к приказу Минфина № 135н от 22.10.2012, а порядок ее заполнения — в Приложении № 2.

ИП заводят книгу учета на каждый год и отражают операции в хронологическом порядке (п. 1 ст. 346.19 НК РФ, п. 1.1, 1.4 Порядка заполнения книги при УСН). Порядок заполнения зависит от объекта налогообложения — «доходы» или «доходы минус расходы».

Книгу ведут на бумаге или в электронном виде, электронный вариант распечатывают. В конце года КУДиР прошнуровывают, пронумеровывают, указывают количество страниц и заверяют подписью ИП и печатью, если предприниматель ее использует (п. 1.4, 1.5 Порядка заполнения книги для УСН).

Сдавать книгу учета доходов и расходов в налоговую инспекцию не нужно. ИП на УСН предоставляет КУДиР только по требованию инспектора. К примеру, при выездной проверке (п. 12 ст. 89, ст.

93 НК РФ).

Предприниматели на патенте тоже ведут налоговый учет и заполняют книгу доходов. Но для ПСН утверждена другая форма, она приводится в Приложении № 3 к приказу Минфина № 135н от 22.10.2012. Порядок заполнения книги для патентной системы налогообложения закреплен в Приложении № 4 к этому приказу.

ИП ведут учет доходов, которые получили от предпринимательства на патенте (ст. 346.53 НК РФ), а книга учета подтверждает доходы предпринимателя (письмо Минфина № 03-11-11/96837 от 30.11.2021).

ИП заполняет КУД в хронологической последовательности: позиционным способом отражает все хозяйственные операции, по которым получил доходы от реализации в налоговом периоде (п. 1.1 Порядка заполнения книги для ПСН). Налоговый период в этом случае — период, на который ИП получил патент. Все записи подтверждаются первичными документами.

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Для ЕСХН все аналогично. ИП ведет налоговый учет доходов и расходов в специальной книге (п. 8 ст. 346.5 НК РФ). Форма и порядок заполнения КУДиР для предпринимателей на ЕСХН утверждены приказом Минфина № 169н от 11.12.2006.

Предприниматели на ЕСХН обязаны регистрировать книгу учета доходов и расходов в налоговой. Бумажную форму заверяют до начала ведения, электронную (ее распечатанную версию) — после окончания налогового периода. Сдать электронную книгу нужно до 31 марта следующего года.

Доходы и расходы учитывают кассовым методом — отражают после их поступления/оплаты. Все хозяйственные операции подтверждают первичкой.

Перечень расходов для ЕСХН закрытый (п. 2 ст. 346.5 НК РФ). В расходах учитывают зарплату, налоги и взносы, покупку материалов и ГСМ, приобретение и ремонт основных средств, коммуналку, транспортные услуги. А вот сам единый сельхозналог, выданные авансы, представительские расходы учесть нельзя — этих затрат нет в списке п. 2 ст.

346.5 НК РФ.

Налоговый период на автоматизированной упрощенке — календарный месяц. То есть налог платят каждый месяц (ст. 10, ч. 2, 3, 8 ст. 12 17-ФЗ). ИФНС сама считает налог к уплате.

Основание для расчета — данные о доходах и расходах предпринимателя: ФНС видит движения по расчетному счету, получает данные из касс и сведения о других доходах и расходах, которые налогоплательщик передает через личный кабинет. КУДиР на автоматизированной упрощенке вести не нужно.

Чтобы в налоговую поступали данные от банка, в котором обслуживается ИП, он должен подписать согласие на это (ч. 2, 3 ст. 12 17-ФЗ). При этом банк дает возможность плательщику скорректировать сведения, но если он не исправит их в определенный срок, данные автоматически подтверждаются (ч. 1-4 ст.

15 17-ФЗ).

В таблице — порядок учета для разных объектов на автоматизированной упрощенке.

- о доходах в наличной форме, которые провели через ККТ;

- доходах в безналичной форме, о которых проинформировал банк;

- иных доходах, которые показали в личном кабинете налогоплательщика до 5 числа месяца, следующего после отчетного

В личном кабинете учитываются и доходы, и расходы. Покажите данные (п. 1, 2 ч. 1 ст. 14 17-ФЗ):

- о расходах в наличной форме, которые провели через ККТ;

- расходах в безналичной форме, о которых проинформировал банк.

Работайте только с зарегистрированной ККТ, иначе расходы не примут для целей налогообложения (п. 26 ч. 4 ст. 6, ст. 8 17-ФЗ).

Расходы в наличных и натуральной форме в личном кабинете не отражаются, поскольку не учитываются в налогообложении

Налоговая проинформирует ИП о сумме платежа за отчетный месяц до 15 числа следующего месяца (ст. 10, п. 1 ч. 7 ст. 12 17-ФЗ). Уведомление поступит в личный кабинет налогоплательщика. В этом уведомлении ИФНС покажет налоговую базу, сумму налога, убыток (для объекта «доходы минус расходы»), торговый сбор для уменьшения налога (для объекта «доходы») и реквизиты для перечисления платежа на АУСН.

Бухгалтерскую отчетность ИП не формирует и не сдает. А вот все остальные отчеты, расчеты и налоговые декларации, обязательные для выбранной системы налогообложения, придется сдавать в установленные сроки. Если не хотите пропустить сдачу отчетности и платить пени и штрафы за просрочку, подключите Контур Экстерн. В системе представлены только актуальные отчетные формы. А еще для налогоплательщиков подготовили удобный график отчетности.

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Источник: www.kontur-extern.ru

УСН при работе с маркетплейсами

В статье расскажем, как работать при УСН на маркетплейсах. В последнее время их популярность в России заметно выросла. Потребители все меньше доверяют интернет-магазинам, у которых цена не всегда соответствует качеству. Продавцы маркетплейсов, напротив, дорожат своей репутацией: часто предлагают лучшую цену на рынке и контролируют качество продукции. Возможность предоставить максимально выгодные условия связана с отсутствием расходов на рекламу ― продвижением занимается сама платформа.

Бухгалтерское обслуживание на УСН

Полный комплекс бухгалтерских услуг для малого и среднего бизнеса на УСН по выходным тарифам — действуют специальные предложения.

Оглавление

Что такое маркетплейс?

Маркетплейс ― торговая онлайн-площадка, на которой продавцы взаимодействуют с покупателями. В переводе с английского означает место торговли, рынок. Маркетплейс является посредником между продавцом и покупателем.

Различают универсальные интернет-платформы, где выставлены на продажу товары совершенно разных категорий, и узкоспециализированные. Наибольшее распространение получили (рейтинг на 2022 год):

- 1. Wildberries;

- 2. Ozon;

- 3. Яндекс Маркет;

- 4. СберМегаМаркет;

- 5. Aliexpress;

- 6. Lamoda;

- 7. СДЭК.Маркет;

- 8. Robo.market;

- 9. Joom;

- 10. 1. Предприниматель, авторизовавшись в личном кабинете на портале поставщика, регистрирует там транспортную накладную на партию товара, а потом отправляет саму продукцию на склады интернет-площадки.

- 2. Маркетплейс передает поставщику через личный кабинет акт приемки продукции. Нужно уложиться в трехдневный срок, отсчет времени начинается с момента получения товара.

- 3. Еженедельно продавец получает от маркетплейса через портал электронный отчет. В нем отражаются данные о комиссии интернет-площадки.

Пример расчета налога

На «упрощенке» доходы и расходы учитываются кассовым методом. То есть, при поступлении или списания денежной суммы со счета.

Если маркетплейс удерживает комиссию (свое вознаграждение за оказанные услуги) сразу при перечислении выручки, предприниматели часто допускают ошибку ― признают в качестве дохода только чистую прибыль (за исключением выплаченной комиссии интернет-площадке). Это неправильно. Доход предпринимателя исходит не от маркетплейса, а от покупателей. Торговая интернет-площадка является лишь посредниками между ними.

Доход при УСН ― сумма стоимости проданных товаров. То есть, та, которую внесли покупатели.

Пример

Выручка за отчетный период составила 300 000 рублей. Расходы ― 100 000 руб. потратили на закупку товара, 30 000 руб. ― на выплату комиссионных маркетплейсу.

Если объект налогообложения «Доходы», налог рассчитывают следующим образом: 300 000 × 6% = 18 000 рублей.

Если объект налогообложения «Доходы минус расходы», сначала вычитают расходы: 300 000 − 100 000 − 30 000 = 170 000 рублей. Теперь вычисляем налог: 170 000 × 15% = 25 500 рублей.

Исходя из нашего примера, объект УСН «Доходы» оказался выгоднее. Причина: доля расходов составляет менее 50%.

Если бы расходы были выше, УСН «Доходы минус расходы» оказался прибыльнее.

Кассовый чек при торговле через маркетплейс

В маркетплейсе совершает покупки как физические, так и юридические лица. Именно с этим связан вопрос большинства предпринимателей: нужно ли им применять онлайн-кассы и если да, то как и когда формировать чеки, если продажами занимается интернет-площадка? При взаимодействии владельца товара с маркетплейсом выполняется несколько расчётов:

- 1. Сначала осуществляется продажа товара конечному потребителю. Он оплачивает его через интернет доступными способами (ознакомиться с ними можно на сайте торговой площадки).

- 2. Потом агент перечисляет деньги продавцу: полную сумму за стоимость купленных товаров или за вычетом комиссии (зависит от условий работы маркетплейса).

- 3. Если интернет-площадка получает свой процент позже, добавляется еще один этап. После того, как продавец получит свою прибыль, он перечисляет комиссию маркетплейсу.

- 4. Зачет взаимных требований.

Предприниматель осуществляет расчеты с посредником в форме безнала, поэтому не использует онлайн-кассу. Но при покупке товара на маркетплейсе покупатель должен обязательно получить кассовый чек. В нем должны содержаться обязательные реквизиты, в том числе номенклатура.

Чек необходим, если покупатель ― физическое лицо (при любой форме расчетов) или юридическое, но рассчитывается наличными. Так как покупатель перечисляет деньги за покупку на счет маркетплейса, в не продавца, то и чек должна выдавать интернет-площадка. Следовательно, и онлайн-кассу применяет маркетплейс.

Ранее Минфин указывал на то, что если агент действует от имени принципала, кассу должен использовать последний или передать ее агенту. Но в случае с маркетплейсом это невозможно. Представьте, на интернет-площадке выставляет товары множество продавцов, и если каждый передаст свою кассу маркетплейсу, понятно, что получится неразбериха. Поэтому ККТ применяет агент, формирует чек с указанием наименования своего портала, фискального признака и реквизитами продавца.

Если в маркетплейсе пробит чек для покупателя, обязанности пробивать его повторно у потенциала на УСН (или другом режиме), перечисляющего комиссию посреднику, не возникает (письмо Минфина № 03-01-15/44636 от 27.05.2020).

Товароучетная программа для учета продаж через маркетплейсы

При работе с маркетплейсами нужно правильно выбрать систему учета. Подходит не любая. Связано это с тем, что при торговле в интернет-пространстве появляются дополнительные операции и документы. Например, требуется оформлять транспортировку продукции со склада продавца до места хранения маркетплейса, отгружать отчетность посредника в бухгалтерии, учитывать средства, которые получены от комиссионера, удерживая комиссию.

Один из оптимальных вариантов ― интернет-бухгалтерия «Мое дело», позволяющая вести учет товаров, регистрировать документы при отгрузке продукции, контролировать оплату и т. д. Функционал сервиса достаточно широк. Одно из преимуществ ― открытое API. Программа позволяет осуществлять автоматический обмен данными с маркетплейсом. Интернет-бухгалтерию «Мое дело» уж поддерживают такие онлайн-платформы как Ozon, Wildberries, Lamoda и Яндекс.Маркет.

Кроме того, маркетплейсы предоставляют продавцам доступ в личный кабинет, через который также можно вести учет, изучать статистику, отчетность.

Вопрос-ответ

Как рассчитываются налоги при работе ИП на УСН «Доходы» через маркетплейс?

Все зависит от схемы выплаты агентского вознаграждения. При расчете с «грязного» дохода (без вычета расходов) ― ставка 6%.

Если маркетплейс самостоятельно удерживает комиссию с продавца, для расчета налога по УСН «Доходы» к полученной прибыли нужно прибавить комиссионные.

Какую УСН выбрать для ИП при торговле через маркетплейс?

Чаще всего для маркетплейса выбирают УСН 6%. Но если ИП приобретает товары у поставщика официально, имеет соответствующие документы, фиксирует расходы, можно выбрать УСН 15%. Особенно это актуально для высокой расходной части и небольшой прибыли бизнеса.

На каком маркетплейсе можно продавать товары без ИП?

Пока самозанятые могут размещать продукцию на трех торговых онлайн-площадках: Wildberries, Aliexpress, а с ноября 2021 года — на Ozon.

Остальные сотрудничают с ИП и юрлицами. Но в скором времени возможно расширят возможности.

Эксперт

Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания.

Нужна помощь с бухгалтерским обслуживанием на УСН?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить все вопросы.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Источник: kassaofd.ru