В силу разнообразия продукции капитального строительства, различий гидрогеологических и географических условий производства строительному производству присущ индивидуальный характер.

В особенности это от-носится к проведению восстановительных работ по ликвидации последствий чрезвычайных ситуаций. Это вызывает необходимость составления индивиду-альной сметы, учитывающей принятые в проекте технические решения и кон-кретные условия производства строительно-монтажных работ.

Составление сметы основано на исчислении (калькуляции) сметной себестоимости строительного объекта. С этой целью исчисляется величина сметных затрат материальных, трудовых и денежных ресурсов. Основой сметной себестоимости строительной продукции выступают сметные кальку-ляции заготовления строительных материалов, эксплуатации строительных машин и применения трудовых затрат. При разработке сметных норм исполь-зуются усредненные условия и методы производства работ для всего ком-плекса строительных процессов.

Занятие № 25. Себестоимость

Типизация, стандартизация и унификация объемно-планировочных и конструктивных решений, зданий и сооружений позволили установить укрупненные нормы потребности материальных, технических и трудовых ресурсов для возведения определенных зданий и сооружений и выполнения строитель- но-монтажных работ. На основе укрупненных норм и сметной себестоимости заготовления материалов, строительных механизмов и труда рабочих составляется сметная себестоимость строительных зданий и сооружений, отдельных видов работ или всего объекта.

В строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты по существу сопоставляются со сметными величинами. Плановая себестоимость конкретных строительных объектов не рассчитывается ни при составлении строительного бизнес-плана, ни при составлении оперативных данных о себестоимости строительно-монтажных работ.

Следует отметить, что такой метод внутрифирменного планирования се- бсстоимости не увязывается с производственными нормами в конкретных условиях строительства.

Усредненность и укрупненность натуральных показателей не позволяют применять их в качестве предела расхода, которым руководствовались бы исполнители. Аналогично сметные цены могут отличаться от расчетных цен на материалы и услуги механизмов. Поэтому формирование плановой себестоимости работ не базируется на производственных нормах расхода, что ослабляет контроль над издержками производства.

Укрупнение объектов учета затрат порождает условные способы распределения расходов. Поэтому важно найти ту степень детализации расходов, которая, не осложняя первичный учет, обеспечивала бы достаточную достоверность фактической себестоимости продукции.

Калькуляционной единицей служит величина, принятая для измерения выполненного однородного объема работ или изготовленной продукции. В строительстве при исчислении единичной фактической себестоимости приме-няются: квадратный метр полезной площади, километр дорожного пути, тру-бопровода, кубический метр емкости, объема, единица мощности промышлен-ного цеха и т.п.

Пообъектный учет в строительстве. Практические инструменты для бухгалтеров

Исчисление себестоимости законченного предприятия, очереди, пускового комплекса и даже объекта строительства недостаточно для анализа себестоимости и изыскания резервов снижения производственных издержек.

Можно объединить совокупность объектов с разными характеристиками, но одинаковых по назначению, например жилых домов разной этажности, из различных строительных материалов и гір. Исчисление средней себестоимости I кв. м полезной площади таких разнородных объектов позволяет выявить более широкий круг факторов, влияющих на уровень затрат, в частности изменения плановой структуры жилищного строительства, тенденции изменения себестоимости разных типов возведенных зданий.

Одним из главных показателей деятельности строительного предприятия является себестоимость строительных работ (строительной продукции).

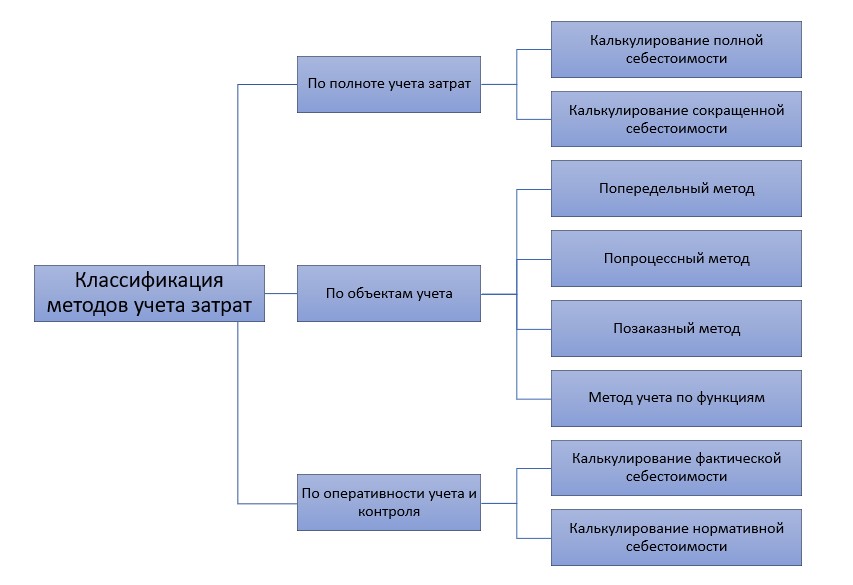

Исчисление себестоимости единицы строительной продукции (отдельных видов работ) называется калькуляцией. В строительстве различают плановую, сметную и фактическую себестоимость и соответственно виды калькуляции.

Сметная калькуляция сметная себестоимость 1 куб. м здания (себестоимость объекта в целом или отдельных видов работ, конструкций здания) определяется по сметным расценкам (нормам), т.е. по усредненным расценкам на расход материальных ресурсов и оплату затрат труда рабочих с учетом накладных расходов и лимитированных затрат на 1 куб. м здания.

Плановая калькуляция — плановая себестоимость 1 куб. м здания (или плановая себестоимость всех работ на объекте) — рассчитывается как разность между сметной себестоимостью объекта и величиной затрат по мероприятиям, повышающим организационно-технический уровень строительного производства по возведению конкретного объекта в расчете на I куб. м здания.

Плановая себестоимость строительных работ в целом по строительному предприятию (смета затрат на производство) определяется суммированием плановой себестоимости работ по объектам.

Фактическая калькуляция — фактическая себестоимость 1 куб. м здания, всех строительных работ на объекте — это фактически произведенные затраты на производство 1 куб. м строительной продукции, включая и незапланированные непроизводительные расходы.

Калькуляцию себестоимости осуществляют, как правило, позаказным или нормативным методом. В подсобных (вспомогательных) и обслуживающих производствах строительных предприятий, помимо названных методов, могут применяться попередельный И попроцессный (простой) методы учета затрат и калькуляции себестоимости продукции. Рассмотрим данные методы.

Нормативный метод учета затрат на производство и калькуляции себестоимости строительных работ применяют в условиях массового и крупносерийного производства разнородной продукции или различных видов работ при наличии на предприятии системы прогрессивных норм и нормативов расхода материальных и трудовых ресурсов.

Сущность его заключается в следующем.

Отдельные виды затрат на строительное производство учитывают по производственным нормам, предусмотренным нормативными калькуляциями, обособленно ведут оперативный учет отклонений фактических затрат от производственных норм с указанием объекта возникновения отклонений, причин и виновников их образования, учитывают изменения, вносимые в действующие нормы затрат, в результате внедрения организационно-технических мероприятий и определяют влияние этих изменений на себестоимость работ. Фактическая себестоимость строительных работ (объекта) определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм;

3+=3„ + 0 + И, 1 , ; ‘ ‘ ! ^ (2-21)

где Зф — затраты фактические; ¦ .••.••. -> і. •.

. 3„ •—затраты нормативные; г; — ‘» «

О — величина отклонений от норм; , ¦

•’ И — величина изменений норм. ,¦¦. ¦. ¦’,

Приведем пример калькуляции себестоимости изделий ;

Норма расхода материалов на 1 изделие, кг- 10 луж

Отклонения от нормы расхода (экономия), % — 10 =- — — — —

Фактический расход материалов на 1 изделие, кг — 9 Плановая себестоимость 1 кг материалов, тыс.руб. — 50. • лі. Фактический расход материалов на 1 изделие по плановой ‘себестоимости, тыс.руб. — 45

Отклонения от плановой себестоимости (экономия), % — 1

Фактическая себестоимость израсходованных материалов, тыс. руб. —

Норма расхода заработной плаїьі на ] изделие, тыс.руб. — 5.

Отклонения от плановой суммы расходов (экономия), % — 2 Фактиче- скийрасход заработной платы, тыс.руб. — 4,9 />!> Итого: Основные расходы, тыс.руб. — 9,35

Накладные расходы к основным —- 20%, тыс.руб. — 1,87 ‘ ; ‘

а) фактическая себестоимость изделия, тыс.руб. — 11,22 v • • м ї» б) себестоимость всего выпуска (1 ООО изделий), тыс.руб. — 11220.

Применение нормативного метода учета затрат на производство и калькуляции себестоимости строительной продукции требует разработки нормативных калькуляций на основе производственных норм, действующих на предприятии, и квартальных смет расходов по статьям накладных расходов.

Отклонения фактических затрат от установленных норм по отдельным расходам определяют методом документирования или инвентарным методом.

Текущий учет затрат по нормам и отклонений от них ведут, как правило, только по прямым расходам (материалы, заработная плата, затраты на эксплуатацию строительных машин и механизмов). Отклонения по косвенным расходам распределяют по объектам по истечении месяца.

Нормативный учет требует соблюдения определенного порядка распределения затрат на производство. В ведомостях распределения материалов и заработной платы должны приводиться нормы расходов и отклонений от них, исходя из которых определяются коэффициенты отклонений, необходимые для калькуляции себестоимости отдельных видов изделий.

Однако некоторые строительные предприятия ограничивают применение данного метода использованием его лишь как приема выполнения калькуляции себестоимости строительной продукции (в дорожном и жилищно- гражданском строительстве). В этом случае данный метод не выполняет своей основной функции — оперативного текущего контроля за производственными затратами, своевременного предотвращения сверхнормативного расхода ресурсов.

Поткатны it метод учета затрат и калькуляции себестоимости строительной продукции является основным в строительстве. При данном методе объектом учета и калькуляции является отдельный производственный заказ. Под заказом понимают отдельный объект строительства, вид, комплекс работ, который строители обязались выполнить согласно договору. Учет затрат ведется нарастающим итогом до окончания выполнения работ по заказу.

Для учета затрат на каждый заказ открывают отдельный анастатический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут на основании первичных документов по учету выработки, расходу материалов и др., в которых обязательно указывают соответствующий шифр заказа. Косвенные расходы распределяют между отдельными заказами условно, по принятым в данном производстве способам.

Позаказный метод умета применяется в подсобных производствах, производящих индивидуальную или мелкосерийную продукцию. Позаказным методом учитываются затраты на производство деревянных или железобетонных конструкций и деталей в подсобных производствах строительной организации, ремонт экскаваторов или автомашин в ремонтно-механической мастерской и т.п.

При этом методе учета затрат и калькуляции себестоимости строительной продукции все затраты считаются незавершенными строительным производством вплоть до окончания заказа.

Отчетную калькуляцию составляют только после выполнения заказа. Время составления отчетной калькуляции не совпадает со временем составления периодической бухгалтерской отчетности.

К недостаткам данного метода учета затрат и калькуляции себестоимости строительной продукции следует отнести отсутствие оперативного контроля за уровнем затрат, сложность и іромоздкость инвентаризации незавершенного производства.

Попередельныи. метод учета затрат и калькуляции себестоимости продукции применяют во вспомогательных производствах строительного предприятия с комплексным использованием сырья, а также при массовом и крупносерийном производстве, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов). В этом случае затраты учитывают не только по видам продукции и статьям калькуляции, но и по переделам. Например, отдельными фазами производства кирпича будут: добыча и приготовление глины, формовка сырца, его сушка, обжиг. В соответствии с этим в учете подразделяются и производственные затраты.

При комплексном использовании сырья или полуфабрикатов вырабатываемую продукцию различных сортов и марок переводят в условный сорт с помощью системы коэффициентов. При изготовлении из одного я того же вида сырья нескольких продуктов выделяют основной продукт. Остальные рассматривают как побочные (сопутствующие) и оценивают их по установленным ценам. Стоимость оцененной побочной продукции вычитают из общей суммы затрат на производство, а оставшиеся затраты относят на себестоимость основного продукта.

Различают беспопуфабрикатный и нолуфабрикатныы варианты попе- редельного метода учета затрат на производство и калькуляции себестоимости продукции.

При первом варианте ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость го-тового продукта.

При втором варианте движение полуфабрикатов из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки и тем самым обеспечивать более действенный контроль за себестоимостью продукции. Иными словами, калькуляция производится по схеме:

стоимость исходного материала плюс расходы по первой переработке равняется себестоимости полуфабриката А;

себестоимость полуфабриката А плюс расходы по второй переработке равняется себестоимости полуфабриката Б;

себестоимость полуфабриката Б плюс расходы по третьей переработке равняется себестоимости готового изделия.

Необходимость в особом учете и калькуляции себестоимости полуфабрикатов собственного производства ограничивается случаями, когда они в какой-либо части предназначаются для реализации на сторону или представляют такие’виды продукции, которые на других предприятиях являются готовой продукцией.

При попередельном методе используют важнейшие элементы нормативного метода систематическое выявление отклонений фактических затрат от текущих норм (плановой себестоимости) и учет изменений этих норм. В первичной документации и оперативной отчетности фактический расход сырья, материалов, полуфабрикатов, энергии и др. необходимо сопоставлять с нормативным. Использование элементов нормативного метода позволяет ежедневно осуществлять контроль за затратами на производство, вскрывать причины отклонений от норм, выявлять резервы снижения себестоимости продукции.

Попроцессный (простой) метод учета затрат и калькуляции себестоимости продукции применяется в подсобных производствах с ограниченной номенклатурой продукции и там. где незавершенное производство отсутствует или незначительно (карьеры по добыче і равия, электростанции и т.п.).

Калькуляция себестоимости единицы продукции может проводиться пу тем деления суммы производственных затрат на количество произведенной продукции. Этот метод расчета себестоимости продукции применяется в таких производствах, как электростанции, паросиловое хозяйство, карьеры по добыче какого-либо одного материала (песка, гравия и т.д.).

При выпуске небольшого ассортимента однородной продукции (например, в карьерах, добывающих одновременно песок, бут и гравий) расчет себестоимости единицы продукции усложняется. В этих случаях применяется так называемый метод условных коэффициентов, при котором производственные издержки относятся на отдельные виды продукции пропорционально их плановой стоимости.

Пример. Карьером в истекшем месяце добыто:

песка — 4000 м3 на сумму 120 тыс. руб., плановая цена 1 м3 — 3 тыс.

бута — 3000 м па сумму 150 тыс. руб., плановая цена 1м — 5 тыс.

гравия ¦— 2000 м3 на сумму 80 тыс. руб., плановая цена 1 м] — 4 тыс.

Всего на сумму 350 тыс. руб.

Если фактические затраты по добыче всех этих материалов составляют 330 тыс. руб., то отношение фактической себестоимости к плановой (330:350) равно 0,94. Пользуясь этим коэффициентом, можно определить фактическую стоимость единицы продукции. . ..

Источник: scicenter.online

Статья: Учет затрат в строительстве

Порядок учета затрат строительной организации регламентируется Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94) и Типовыми методическими рекомендациями по планированию и учету строительных работ, утвержденные во исполнение постановления Правительства РФ N 552 от 05.08.92 постановлением Госстроя РФ от 04.12.95 N БЕ-11-260/7.

Согласно ст.5 Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94) затраты подрядчика складываются из всех фактически произведенных расходов, связанных с производством подрядных работ, выполняемых им согласно договору на строительство, т.е. с использованием в процессе строительства объекта материальных и трудовых ресурсов, основных средств и нематериальных активов, а также других видов ресурсов. Затраты формируются по объектам учета в период с начала исполнения договора на строительство до времени его завершения, т.е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Подрядчик может до сдачи заказчику объекта строительства в целом учитывать в составе незавершенного производства по договорной стоимости затраты по отдельным выполненным конструктивным элементам или этапам работ в случае определения по ним финансового результата (позаказный метод).

Допускается объединение учета затрат по договорам, заключенным с одним заказчиком или с несколькими заказчиками, если договоры заключаются в виде комплексной сделки или если договоры относятся к одному проекту. Если строительство, осуществляемое по договору, который охватывает ряд проектов, и если затраты и финансовый результат по каждому из них могут быть установлены отдельно (в рамках договора), то выполнение работ по каждому такому проекту может рассматриваться как выполнение работ по отдельному договору.

Расходы подрядчика, связанные с получением (заключением) договоров на строительство, которые могут быть отдельно выделены, и существует уверенность в том, что договор будет заключен, могут относиться к данному договору и до его заключения учитываться как расходы будущих периодов. Данные расходы могут учитываться подрядчиком так же, как затраты того отчетного периода, в котором они произведены.[5,56]

Затраты подрядчика, производимые в процессе строительства, включают ожидаемые неизбежные издержки в тех случаях, когда они в согласованных с застройщиком размерах включаются в договорную стоимость строительства объекта. В затраты подрядчика могут также включаться расходы по образованию резервов на покрытие предвидимых расходов и потерь, связанных с организацией и производством подрядных работ, возникающих как на стадии производства работ, так и по их завершении и сдаче застройщику. Неизбежные издержки и резервы на покрытие предвидимых расходов и потерь создаются в тех случаях, когда расходы, связанные с этим, могут быть достоверно оценены.

Для отнесения затрат на себестоимость строительных работ (товаров, услуг) следует руководствоваться Типовыми методическими рекомендациями по планированию и учету строительных работ, утвержденные во исполнение постановления Правительства РФ N 552 от 05.08.92 постановлением Госстроя РФ от 04.12.95 N БЕ-11-260/7. Данными Типовыми методическими рекомендациями могут руководствоваться как строительные организации, так и другие организации, осуществляющие строительные работы хозяйственным способом.

Согласно Типовым методическим рекомендациям под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику.

Планирование и учет затрат на производство строительных работ осуществляется по договорам на строительство.

Объектом учета по договору может быть строительство одного и нескольких объектов или выполнение отдельных видов работ на объектах, возводимых по одному проекту.

В случае если строительная организация в соответствии с заключенным договором на строительство выполняет собственными силами другие виды работ, не относящиеся к строительным (проектные работы, работы по обеспечению стройки технологическим и инженерным оборудованием и т.д.), то планирование и учет себестоимости осуществляются ею исходя из общего объема работ, выполненных собственными силами, включающего строительные и указанные виды работ. [4,112]

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

Акт приемки является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачислению его в состав основных фондов (основных средств) всех форм собственности, включая государственную (федеральную), а также объектов, сооруженных за счет льготного кредитования (здания, сооружения, их очереди, пусковые комплексы, включая реконструкцию, расширение и техническое перевооружение). Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Таким образом, в п.13 акта следует отразить стоимость принимаемых основных фондов в размере 117 млн. руб. В бухгалтерском учете отражается только сумма, указанная в п.13 акта, где отражена стоимость принимаемых основных фондов.

Для учета источников финансирования следует открыть соответствующий субсчет на счетах их учета (например, на счете 84).

В бухгалтерском учете заказчика-инвестора оформляются записи:

Дебет 08, Кредит 60 — на сумму стоимости выполненных подрядчиком строительно-монтажных работ;

Дебет 19, Кредит 60 — на сумму НДС со стоимости выполненных работ;

Дебет 07, Кредит 60 — на сумму стоимости приобретенного оборудования;

Дебет 19, Кредит 60 — на сумму НДС со стоимости приобретенного оборудования;

Дебет 08, Кредит 07 — на сумму стоимости оборудования, переданного в монтаж;

Дебет 08, Кредит счета производственных затрат — на сумму расходов по содержанию аппарата заказчика;

Дебет 10, Кредит 60 — на сумму стоимости приобретенных материалов, используемых при выполнении аппаратом заказчика своих функций;

Дебет 19, Кредит 60 — на сумму НДС со стоимости приобретенных материалов;

Дебет 01, Кредит 08 — на сумму инвентарной стоимости законченного строительством объекта (117 млн. руб.);

Дебет 68, Кредит 19 — на сумму налогового вычета по НДС. [3,99]

В данном случае никаких бухгалтерских записей, связанных с определением НДС и налога на прибыль с разницы между суммами, выделенными для строительства и фактически использованными, оформлять не нужно.

2 Калькулирование себестоимости продукции в строительстве

В строительстве применяется позаказный и попроцессный метод учета затрат и калькулирования себестоимости продукции.

В основе разделения позаказного и попроцессного методов легких методика калькулирования себестоимости единицы продукции. Данный показатель представляется весьма полезным для анализа деятельности предприятия по целому ряду причин. Расчет издержек на единицу продукции необходим при обосновании производства новых видов продукции, определении доходности отдельных производственных линий, уровня отпускных цен и т.п. Калькулирование себестоимости единицы продукции также применяется при планировании и контроле на различных уровнях управления предприятием.

В тех отраслях, где единица продукции обладает определенными характерными свойствами и легко идентифицируется, применяется позаказный метод. Иными словами, основная область применения позаказного метода -это индивидуальные и мелкосерийные типы производства, к которым в первую очередь относятся предприятия строительства.

Как уже отмечалось, позаказная система калькулироваия предоставляет информацию о себестоимости индивидуального продукта или группы однородных продуктов. Информация может базироваться как на фактических данных, так и на оценочных или плановых затратах, а также может представлять собой сочетание обоих подходов в зависимости от степени использования фактических и оценочных данных. Однако основная характеристика данного метода заключается в том, что вся информация относится к конкретному заказу. Причем такая информация не относится к конкретному отчетному периоду и не является полученной в результате усреднения, кроме случаев, когда необходимо установить стоимость единицы продукции для заказа, состоящего из нескольких идентичных единиц. Данные, относящиеся к конкретному заказу, могут быть представлены в разрезе элементов затрат в той степени, в которой это необходимо для целей контроля и анализа. [5,56]

Учетные записи при позаказном методе показывают материальные, трудовые и накладные расходы, а также распределение накладных расходов, производимое на требуемом уровне детализации. Вместе с тем этот процесс всегда будет ограничиваться конкретным заказом. Для применения позаказной системы калькулирования необходимо, чтобы продукт производился в отдельной партии в четко различимых количествах. Иными словами, должны быть отличия в количестве, виде, размере или качестве продукта либо в сумме основных затрат, понесенных на изготовление продукта или в операциях по изготовлению продукта в различных производственных подразделениях. Важной особенностью показного метода является то, что различия между каждой партией производимой продукции таковы, что любая попытка усреднить затраты двух или более различных партий приводит к ошибочному определению себестоимости каждой партии.

Рассматривая позаказное калькулирование, следует остановиться и на особенностях долгосрочных контрактов (заказов), связанных в основном со строительством. Первая такая особенность заключается в том, что долгосрочные контракты характеризуются высоким уровнем прямых затрат, поскольку значительная часть издержек, традиционно считывающихся косвенными, учитывается как прямые затраты по контракту. Нередко единственным видом косвенных издержек оказываются административные расходы по центральному офису компании. Другая особенность связана со сложностью контроля издержек вследствие удаленности участков строительства от центрального офиса.

Поскольку по таким контрактам работа может длиться не один год или, иными словами, охватывать более одного отчетного периода, то в области учета возникает ряд проблем. Во-первых, обычная учетная практика предполагает расчет прибыли после выполнения заказа.

Однако возможна такая ситуация, когда строительная компания может одновременно завершить несколько проектов в текущем году, в то время как большая часть работ по ним была проведена в предыдущие периоды. Тогда вся прибыль была бы отражена в год завершения работ, а за предыдущие несколько лет строительства прибыли не было бы вообще. Во-вторых, затраты по долгосрочным контрактам, как правило, очень велики, поэтому подрядчики по мере выполнения этапов по незавершенным работам стремятся получить их оплату. Однако, даже несмотря на возможное осуществление частичных платежей, незавершенное производство по таким контрактам может быть весьма значительным.

На практике применяются следующие основные методы учета долгосрочных контрактов. Если результат выполнения контракта может быть оценен со значительным уровнем точности, то применяется метод частичного завершения, предполагающий расчет ожидаемой прибыли и включение ее в финансовую отчетность за каждый отчетный период (как правило, год). «Общей основой оценки прибыли является запись той части предполагаемой общей прибыли, которая соответствует коэффициенту „понесенные издержки к ожидаемым общим издержкам“. Другой метод оценки завершения может базироваться на завершенных единицах продукции, на компетентных оценках инженеров или на поставленных единицах продукции». Если проведение обоснованной оценки результатов и времен ни завершения контракта не представляется возможным, то более предпочтителен метод завершенного контракта, согласно которому прибыль рассчитывается после выполнения контракта. Если результат выполнения контракта определяется как убыточный, то ожидаемые убытки подсчитываются и отражаются в том отчетном периоде, в котором о них стало известно. [5,116]

Организация позаказной системы калькулирования себестоимости продукции различается по отраслям и типам производств:

планирование производства в целом и в разрезе потоков затрат;

составление карточки регистрации затрат по заказу;

формирование производственного графика.

сбор и распределение затрат;

подготовка отчетов о себестоимости заказа;

ведение калькуляционных счетов, журналов, книг и других учетных регистров, формирующих структуру учета и его связь с системой калькулирования.

Планирование в строительстве — это систематическая разработка курса действий на будущее, на принятие в настоящий момент таких решений, которые обеспечили бы компании желаемые результаты. Цель организации производственного планирования состоит в планировании производственной деятельности, обеспечивающей устойчивый выпуск продукции, при полной занятости рабочей силы. При позаказной системе «степень свободы в планировании заказа и плановом калькулировании наибольшая, поскольку единичное производство, как правило, непосредственно ориентировано на клиента. В этом случае требования к качеству и сроки поставки продукта в значительной степени определяет заказчик… Из этого часто следует существенное сужение качественных и временных рамок при формировании продуктовой программы и производственных процессов, оказывающее влияние и на затраты». В идеальной ситуации заказы покупателей предвидятся заранее спланированным производством.

Для достижения положительных результатов необходима координация деятельности всех подразделений организации. Поэтому представляется необходимым составление схемы движения и накопления затрат с учетом организационной структуры предприятия. Наилучшими источниками информации служат «формальные структурные схемы организаций, структурные схемы отделов и описания рабочих заданий (должностные инструкции)».

Наиболее часто используется схема потоков затрат, отражающая разнесение затрат между производственными подразделениями. При этом должны быть определены место и момент возникновения затрат. Такие схемы разрабатываются по конкретным операциям с выделением центров затрат. Они формируют данные с учетом натуральных показателей, которые составляют структурную основу позаказной системы калькулирования. Для осуществления надлежащей организации учета и контроля все учетные записи при позаказной системе должны быть скоординированы со структурными подразделениями.

Составление карточки регистрации затрат по заказу. Позаказный метод предполагает рассмотрение каждого заказа в качестве отдельной учетной единицы, для которой рассчитываются прямые материальные и трудовые затраты, а также накладные расходы. Издержки каждого заказа записываются в карточке регистрации затрат по заказу. Данная форма является весьма важной при позаказной системе и применяется как для целей калькулирования себестоимости заказа, используемой для составления финансовой отчетности, так и для целей контроля.

Карточки регистрации затрат по заказу могут отличаться по форме, содержанию и структуре, однако во всех присутствуют следующие основные показатели. В карточке содержится номер заказа, разрешение на проведение работ и их описание, определяется временной промежуток, необходимый для выполнения заказа, а также указывается количество единиц продукции, которое нужно произвести. Во многих случаях в карточку производственного заказа могут включаться дополнительные сведения, такие как продажные цены, наименование покупателя, условия транспортировки и т.п., а также итоговые данные по затратам.

На предприятии строительства могут одновременно выполняться несколько заказов. Каждой карточке регистрации затрат по заказу присваивается номер, который указывается также в требовании на отпуск материалов и в рабочем талоне с тем, чтобы упростить процедуру идентификации прямых материальных и трудовых затрат.

Сведения, содержащиеся в формах по учету использованных материалов и учету затра-ченного труда, регулярно обобщаются и включаются в карточку регистрации затрат по заказу. Таким образом, в карточке отражаются все понесенные на выполнение конкретного заказа затраты, включая отнесенные на него накладные расходы.

Очевидно, что степень детализации информации, необходимой для обеспечения заказа, варьируется в зависимости от условий конкретного контракта или требований предприятия. Однако в любом случае общая сумма затрат, зарегистрированная в карточках заказов на конец отчетного периода, будет равна остатку по счету «Незавершенное производство» на указанную дату. Затраты «регистрируются по мере прохождения изделия по стадиям производства; эти стадии обычно соотносятся с определенными структурными подразделениями (отделами, цехами)»4. Таким образом, карточка предоставляет собой средство контроля отдельных стадий заказа и разграничивает персональную ответственность руководителей подразделений за выполнение заказа.

Производственный график представляет собой перечень операций, которые должны быть произведены для исполнения заказа. В этой части данная форма повторяет одну из функций рассмотренной ранее карточки заказа, также обеспечивающей регистрацию операций. Однако производственный график, как правило, не требует отнесения операций к конкретному заказу, поэтому он также может быть использован для нескольких заказов одновременно, причем как уже находящихся в производстве, так и тех, которые еще только должны начаться.

Целью составления производственного графика является согласование стадий производства заказов в строительстве и операций по заказу, производимых конкретной структурной единицей предприятия. График интегрируется с производственным планом и системой калькулирования. Данную форму можно использовать в целях контроля, поскольку в ней формируются многие необходимые для производственной программы показатели как в суммарной форме, так и в детализированном виде в зависимости от требуемых организационных процедур и учетных записей. Производственные графики являются частью фактической системы калькулирования, выступают как средство контроля, регистрации и сбора затрат.

Применение графика, в котором указывается движение единиц продукции, будет зависеть в основном от его использования в общей системе управления предприятием. Он может заменять карточку производственного заказа в части контроля натуральных показателей по каждому заказу. Кроме того, он может применяться для регистрации заказов или этапов работ, производимых в каждом производственном подразделении. И, наконец, он может быть использован в качестве основы при разработке общей программы планирования производства по предприятию в целом. В последних двух случаях производственные графики могут принимать форму планов.

Определение издержек на единицу продукции является одной из основных задач учета затрат. При этом необходимо принять решение по поводу использования фактических или нормативных затрат.

Система калькулирования по фактическим затратам предполагает сбор, регистрацию и накопление издержек по мере их возникновения, следовательно: себестоимость заказа может быть рассчитана только после его выполнения. Если идентификация прямых материальных и трудовых затрат не представляет особой сложности, то расчет накладных расходов, требующий трудоемких процедур по их распределению, может существенно задержать определение себестоимости заказа. (Подробно вопросы распределения накладных расходов и их отнесения на заказы будут рассмотрены в последующих статьях).

Система калькулирования по нормативным затратам предполагает установление затрат на единицу продукции заранее. Однако такой подход не означает отказ от использования фактических затрат, наоборот, их расчет имеет огромное значение для целей контроля. Полученные отклонения между фактическими и нормативными издержками анализируются руководством и дают возможность выявить нежелательные тенденции в процессе производства, причины их появления, а также определить возможные изменения уровня прибыли. Таким образом, калькуляция себестоимости заказа на основе оптимальных норм материальных, трудовых и накладных расходов является одним из важнейших элементов деятельности производственного предприятия.

Материальные затраты. Величина материальных затрат определяется видом выпускаемой продукции. В связи с этим устанавливают наиболее приемлемые для данного вида и качества продукции материалы, а также их количество с учетом неизбежных в производственном процессе потерь.

Умножением норм расходов материалов на соответствующие нормативные цены определяется величина материальных расходов. Нормативные цены устанавливаются отделом снабжения после соответствующего изучения возможных поставщиков и выбора из них того, кто сможет поставить требуемое количество материалов по наиболее приемлемой цене. При разработке нормативных цен изучаются рыночные условия, цены основных продавцов материалов, оптимальный размер заказа на материалы, а также анализируется то, как падение и рост цен могут сказаться на прибыли предприятия.

Основной формой сбора (аккумулирования) материальных затрат для целей калькулирования себестоимости заказа при позаказном методе является требование на отпуск материалов, в котором указываются: тип и количество отпускаемых со склада сырья и материалов (количественные показатели); сумма, на которую материалы списываются на производство конкретного заказа (стоимостные показатели); разрешение на их отпуск со склада(основание для передачи материалов со склада в производство). Заполненные требования на отпуск материалов служат основой для отнесения стоимости материалов на затраты основного производства (в случае прямых затрат) или на накладные расходы (в случае косвенных затрат). Сумма прямых материальных затрат вносится в карточку регистрации затрат по заказу.

Иногда применяются идентификационные бирки как средство выделения материалов, используемых для выполнения конкретного заказа. Однако такая форма предполагает идентификацию материалов только в натуральных показателях и не содержит данных по затратам. Основная цель применения идентификационных бирок при позаказной системе калькулирования — контроль надлежащего отнесения затрат, отраженных в других формах.

Источник: ronl.org

Формула расчета себестоимости в строительстве

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Типовая структура калькуляционных статей в строительстве

Учет себестоимости строительных работ

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Себестоимость строительной продукции: состав и структура

Под себестоимостью понимают затраты, связанные с приобретением сырья и материалов, необходимых для производства, выплатой зарплаты сотрудникам, транспортировкой, хранением и продажей готовой продукции.

Необходимо рассчитать себестоимость товара регулярно: каждый квартал, полугодие, год (с целью корректировки).

Строительство: особенности отрасли

Строительная отрасль, относящаяся к сферам материального производства, обладает рядом особенностей благодаря следующим факторам:

Особенности формирования себестоимости в строительстве

Можно определить ряд особенностей строительной отрасли. Данные характерные черты влияют на организацию бухгалтерского учета в строительной компании, а также на формирование себестоимости строительных изделий:

Концепция затрат на строительство

В строительстве используются понятия сметной стоимости, плановой и фактической. Себестоимость СМР включает в себя стоимость приобретения материальных затрат, топливных ресурсов, энергетических ресурсов, зарплаты работников, компенсацию амортизации использованных основных средств и другие расходы.

Состав затрат

Структура себестоимости строительной продукции выражена различными видами затрат.

Все затраты, в зависимости от методов их включения в себестоимость работ, делятся на прямые и накладные (косвенные). Большинство издержек являются прямыми издержками, определяемыми на основе объема выполняемых работ. Под прямыми расходами понимают затраты, которые связаны линейно с объемами производства СМР и выпуском строительной продукции. Они напрямую включены в стоимость конкретных строительных объектов. Прямые затраты включают: основную заработную плату работников, стоимость материальных затрат, расходов на детали и конструкции, стоимость эксплуатации строительной техники.

Затраты на осуществление СМР делятся на текущие и единовременные.

Постоянные затраты, независимо от их взаимосвязи с объемом работы, продуктами и услугами, остаются фиксированными в период времени. Они могут включать: амортизацию основных средств, рассчитанную на основе продолжительности срока службы основных средств; амортизацию нематериальных активов; аренду основных средств; стоимость вознаграждения руководящего персонала и т. д.

Затраты, способные увеличиваться или уменьшаться в зависимости от увеличения или уменьшения объема строительно-монтажных работ, продуктов и услуг, классифицируются как переменные. К ним относятся: стоимость используемых материалов, оплата труда производственного персонала.

Отдельные затраты называются условно фиксированными и условно переменными, что зависит от преобладания фиксированных или переменных издержек.

Расчет затрат

Прямые затраты (ПП) на СМР, продукцию и услуги рассчитываются следующим образом по формуле:

Накладные (косвенные) расходы включают:

Сметная стоимость

Себестоимость СМР, выполняемых строительной компанией самостоятельно, определяется по формуле:

Сметная себестоимость строительной продукции определяется проектной компанией на стадии подготовки необходимого набора проектной документации по установленным сметным нормативам и текущим ценам.

Сметная стоимость является основным индикатором, согласно которому государственные налоговые органы контролируют прибыль конкретной строительной компании.

Плановая себестоимость

Расчетная (планируемая) себестоимость применяется в расчетах прибыли компании и определении ее возможностей и планов развития для создания системы внутреннего учета.

Планирование себестоимости СМР компания может осуществлять самостоятельно. Данный раздел планирования является частью бизнес-плана компании, осуществляемого с использованием технических и экономических затрат. Технико-экономические расчеты проводятся на основе показателей физических объемов по каждому виду работ, структурным элементам, объектам и их стоимости, определяемой по данным расчетов проектно-сметной документации и цен, установленных договорами.

Планируемые затраты на СМР могут быть определены технико-экономическим расчетом статей расходов на основе плана мероприятий по повышению технологического и организационного уровня производства.

Расходы по статье материальных затрат определяются на базе их потребностей, которые установлены проектно-сметной документацией, их стоимости, с учетом стоимости доставки на склад имущества и стоимости приобретения и хранения. Расходы по оплате труда определяются исходя из установленной потребности проекта в оплате труда сотрудников по установленным тарифам, ставкам.

Расходы по статье «Затраты на техническое обслуживание машин и техники» рассчитываются исходя из потребности проекта в том, как они работают по количеству машинных часов. Расходы по статье «Накладные расходы» рассчитываются на основе сметы этих затрат на период планирования.

Плановая себестоимость может быть определена по формуле:

Фактическая себестоимость СМР

Целью учета фактических затрат на СМР является своевременное, полное и надежное отражение фактических затрат, которые связаны с производством и оказанием работ клиенту по видам объектов, выявлением отклонений от ожидаемых значений, а также контролем за применением материальных, трудовых и финансовых ресурсов.

Показатели учета используется в процессе анализа для определения внутренних возможностей и резервов, при расчете фактических показателей финансов строительных организаций.

Учет себестоимости строительной продукции ведется бухгалтерией строительной компании, чаще всего с использованием позаказного метода, в котором объектом бухгалтерского учета является отдельный заказ по каждому объекту строительства (или вида работы) в соответствии с договором, заключенным с клиентом. Для каждого заказа затраты учитываются по завершении работы.

Способы сокращения

Идентификация резервов для снижения издержек может основываться на систематическом, всестороннем, технико-экономическом анализе деятельности фирмы: эффективности производственных мощностей и основных средств, сырьевых ресурсов и материалов, экономической мощности, рабочих взаимоотношений.

Пути снижения себестоимости строительной продукции касаются ее резервов. Под резервами снижения себестоимости СМР понимают возможности снижения затрат за счет роста ресурсной эффективности предприятия.

Способы снижения в строительстве

Основные возможности сокращения значения себестоимости СМР следующие:

Понятие себестоимости строительно-монтажных работ, состав ее затрат.

Себестоимость продукции — один из экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость отражает величину текущих затрат, имеет производственный, некапитальный характер, обеспечивает процесс простого производства на предприятии. Себестоимость является экономической формой возмещения потребления факторов производства. Себестоимость строительно-монтажных работ — важнейший фактор экономических показателей работы строительных организаций.

Определение себестоимости строительно-монтажных работ производимой продукции и услуг, других видов деятельность строительных организаций — задача бухгалтерского учета в строительстве. Себестоимость — это выраженные в денежной форме затраты на производство строительных работ, выпуск продукции и оказание услуг.

В строительстве используются показатели сметной (определенной в сметах), плановой (рассчитанной строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимости строительно-монтажных работ. Себестоимость строительно-монтажных работ включает расходы на приобретение материалов, топлива, энергии, оплату труда наемных работников, компенсацию износа используемых основных фондов и другие затраты.

Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные). Наибольшую часть издержек составляют прямые затраты, определяемые на основании объема работ, предусмотренного сметой. Под прямыми затратами подразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов. В состав прямых затрат входят: основная заработная плата рабочих, стоимость материалов, деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

Под накладными (косвенными) затратами понимают расходы, связанные с организацией и управлением производством строительных работ. Накладные расходы –это комплексные затраты, связанные с деятельностью организации в целом, которые не могут быть отнесены непосредственно на определенный объект учета в строительном производстве или при выпуске продукции и оказании услуг.

Затраты на производство строительно-монтажных работ, продукции и услуг подразделяются на текущие и единовременные.

Текущими затратами являются производственные расходы, зависимые от объемов работ и количества выполняемых работ, выпускаемой продукции и оказываемых услуг. Единовременными называют затраты, производимые периодически или однократно. Текущие затраты, в свою очередь, в зависимости от их связи с объемами производства строительно-монтажных работ, выпускаемой продукции и оказываемых услуг могут подразделяться на постоянные и переменные.

Постоянные затраты независимо от их связи с объемами производства работ, продукции и услуг остаются неизменными в течение отчетного периода. К ним, в частности, могут относиться: амортизационные отчисления по основным средствам в случае их начисления от первоначальной стоимости по постоянным нормативам, рассчитанным исходя из срока службы основных средств; износ нематериальных активов; арендная плата за основные средства; расходы на оплату труда управленческого персонала по установленным должностным окладам и др.

Затраты, увеличивающиеся или уменьшающиеся в зависимости от роста или снижения объемов выполненных строительно-монтажных работ, продукции и услуг, относятся к переменным. К ним, в частности, относятся: стоимость использованных материалов; расходы на оплату труда персонала, рассчитанные исходя из расценок на единицу объема строительно-монтажных работ, продукции и услуг и др.

Отдельные затраты принято называть условно-постоянными и условно-переменными в зависимости от преобладания в них постоянных или переменных затрат.

В себестоимость строительных работ, а также продукции и услуг не должны включаться затраты, не связанные с их выполнением.

Прямые затраты (ПЗ) на производство строительно-монтажных работ, продукции и услуг определяются по формуле:

М – стоимость материалов;

З – расходы на оплату труда рабочим;

Накладные (косвенные) затраты включают:

– административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала, отчисления на социальные нужды;

– расходы на организацию работ на строительных площадках, включающие издержки, связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным доходам и т.д.;

– затраты на обслуживание работников строительства, включающие расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно-гигиенических и бытовых условий, издержки на охрану труда и технику безопасности;

– прочие накладные затраты, платежи по обязательному страхованию имущества строительной организации, по кредитам банка в пределах ставки; расходы на рекламу, связи с общественностью;

– издержки, не учитываемые в нормах накладных расходов, но относимые на их счет.

Сметная себестоимость строительно-монтажных работ: понятие, назначение, порядок определения.

Себестоимость строительно-монтажных работ, выполненных строительной организацией собственными силами, определяется по формуле:

(6.2)

ПЗ – прямые затраты; НР – накладные расходы.

Сметная себестоимость строительно-монтажных работ (СМР) определяется проектной организацией в ходе составления необходимого комплекса проектных документов по сметным нормам и текущим ценам на момент ее расчета.

СМР является базой для расчета плановой себестоимости строительно-монтажных работ и позволяет строительной организации прогнозировать предварительно уровень своих будущих затрат заказчику — оценить пределы, в которых может осуществляться торг с подрядной строительной организацией.

Сметная себестоимость является основным показателем, по которому государственные органы налогообложения контролируют прибыль конкретной сделки строительной организации.

Плановая себестоимость строительно-монтажных работ: понятие, назначение, порядок определения.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ — определение величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

Расчетная (плановая) себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития, построения внутрипроизводственного хозяйственного расчета своих структурных подразделений и для других перспектив.

Планирование себестоимости строительно-монтажных работ ведется строительными организациями самостоятельно и является составной частью их бизнес-плана, осуществляется с применением технико-экономических расходов. Технико-экономические расчеты проводятся, исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяются на основе проектно-сметной документации и договорных цен.

Плановая себестоимость строительно-монтажных работ может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации.

Затраты по статье «Материалы» рассчитываются исходя из их потребности, определенной в проектно-сметной документации, их стоимости с учетом расходов на доставку до приобъектного склада и заготовительно-складских расходов. Затраты по статье «Расходы на оплату труда» определяются исходя из проектной потребности в затратах труда рабочих, тарифов, ставок, льгот и компенсаций, финансовых возможностей организации.

Затраты по статье «Расходы по содержанию и эксплуатации строительных машин и механизмов» рассчитываются исходя из проектной потребности времени их работы в машино-часах и плановых калькуляций стоимости машино-часов. Затраты по статье «Накладные расходы» определяются на основе смет этих расходов на планируемый период.

Мероприятия по повышению технического и организационного уровня производства разрабатываются в разрезе объектов. Они должны обеспечивать снижение стоимости выполняемых работ по сравнению с установленной в проектно-сметной документации. Это делается за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций, строительной техники и более совершенной технологии производства и др.

Плановая себестоимость (ССПЛ) может быть определена по формуле:

(6.3)

сметная стоимость строительно-монтажных работ; плановые накопления; снижение себестоимости в денежном выражении; К – компенсация в связи с увеличением цен и тарифов по сравнению со сметами.

Фактическая себестоимость строительно-монтажных работ: понятие, назначение, порядок определения.

Фактическая себестоимость строительно-монтажных работ — это сумма издержек (затрат), произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Целью учета фактической себестоимости строительно-монтажных работ являются своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику по видам и объектам строительства, выявление отклонений от ожидаемых значений, а также контроль за использованием материальных трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительных организаций и их подразделений.

Учет затрат на производство строительно-монтажных работ ведется бухгалтерией строительного предприятия чаще всего позаказным методом, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства (или вид работ) в соответствии с договором, заключенным с заказчиком. Для каждого заказа ведется учет затрат нарастающим итогом до окончания выполнения работ. Этот метод в настоящее время является основным.

Для строительных организаций, выполняющих однородные процессы производства (например, дорожное строительство) или ведущих строительство однотипных объектов с незначительной продолжительностью строительства (например, серийные коттеджи), допускается метод накопления затрат за определенный период по нормативам используемых ресурсов. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем, от удельного веса фактических затрат на выполнение работ, находящихся в незавершенном строительном производстве, и их договорной стоимости — к договорной стоимости сдаваемых работ. Учет затрат на производство осуществляется на основе первичной учетной документации, составляемой с обязательным копированием, обеспечивающим учет по объектам строительства и видам работ.

ЛЕКЦИЯ 7. ОСНОВЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В СТРОИТЕЛЬСТВО.

Состав и структура инвестиций, источники, формы и методы финансирования.

Субъекты инвестиционной деятельности. Согласование интересов субъектов инвестиционной деятельности. Инфраструктура и основные элементы рынка инвестиций, проектных и строительно-монтажных работ.

Экономическое регулирование инвестиционной деятельности. Формы и методы регулирования инвестиций: целевые программы, бюджетно-налоговые и кредитно-денежные стимулы.

Седьмая лекция курса «Основы оценки экономической эффективности инвестиций в строительство» посвящена знакомству с инвестиционной деятельностью и оценкой ее эффективности в строительстве. В данной лекции приводятся определения ключевых понятий, сведения об инвестиционной деятельности, ее методах и регулировании.

Источник: dom-srub-banya.ru

Сметная, плановая и фактическая себестоимость строительно-монтажных работ

В строительстве используются показатели сметной, плановой и фактической себестоимости строительно-монтажных работ.

Сметная себестоимость строительно-монтажных работ определяется проектной организацией по нормам и текущим ценам на момент расчета. Сметная себестоимость является основным показателем, по которому налоговая инспекция контролирует прибыльность договора подряда строительной организации, и является основой для расчета плановой себестоимости СМР.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса СМР. Планирование себестоимости СМР осуществляется строительными организациями самостоятельно, учитывая конкретные условия своей работы.

Плановая себестоимость СМР должна быть меньше сметной за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций и изделий, а также более производительной техники, усовершенной технологии и т.п.

Фактическая себестоимость строительно-монтажных работ — это сумма затрат, производимых конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Фактическая себестоимость строительно-монтажных работ позволяет провести анализ затрат для выявления резервов производства, а также определить фактические финансовые результаты деятельности строительной организации и ее подразделений.

Источник: studref.com