Жилищно-строительный кооператив – это некоммерческая организация, которая создается с целью строительства или выкупа и последующего обслуживания многоквартирного дома и его общедомового имущества. Так как это юридическое лицо, у такой организации должен быть свой бюджет, который отражает все имеющиеся у него доходы и расходы.

В случае с кооперативами документом, подтверждающим составление такого бюджета, становится смета доходов и расходов, оформление которой вменяется правлению кооператива в каждом финансовом году.

Для чего нужна смета доходов и расходов и обязательно ли ее вести

В случае если кооператив осуществляет коммерческую деятельность в каком-либо виде, составление сметы становится обязательным, а подготовка ложится на плечи правления кооператива в соответствии с положениями статьи 148 Жилищного кодекса Российской Федерации. Данная норма законодательства предусматривает обязательность составления сметы и для жилищно-строительных кооперативов, и для товариществ собственников жилья.

Как составить смету на строительство и ремонт. Урок #1

Не потребуется составление такой сметы только в одном случае: доходной части у кооператива нет вообще, так как единственный источник дохода – это членские взносы (чаще всего такое встречается в новых кооперативах, которые только были образованы, например, для строительства дома или для приобретения уже построенного дома). Однако если кооператив осуществляет какую-либо финансовую деятельность, то доход от такой деятельности обязательно должен быть учтен в смете, а на бухгалтера кооператива ложится обязанность по использованию полученного дохода с целью уменьшения размеров членских взносов для участников кооператива.

Так как смета доходов и расходов – это финансовый документ для определения уровня финансирования кооператива, то его составление должно осуществляться накануне финансового года с целью определения того, каким образом кооператив будет справляться с имеющимися у него обязанностями.

Основным пунктом такого документа являются расходы на осуществление деятельности жилищно-строительного кооператива. Их потребуется обосновать с точки зрения целесообразности.

Какие расходы и доходы есть у ЖСК, обязательные для отражения в смете?

Так как жилищно-строительный кооператив – это, в первую очередь, юридическое лицо, которое создается для обслуживания общедомового имущества в многоквартирном доме, то у него есть свои расходы, а также доходы, которые следует учитывать при составлении бюджета такого юридического лица.

К числу основных расходов юридического лица относятся:

Что же касается доходов, то они носят различный характер в зависимости от источников происхождения, а именно:

- членские и паевые взносы учредителей и участников кооператива;

- поступления в доходную часть от коммерческой деятельности кооператива, например, от сдачи в аренду имеющегося общедомового имущества или части оборудования и инженерно-коммуникационных сетей, оформленных в собственность такого дома;

- пособия и ссуды, которые перечисляются на счет многоквартирного дома или управляющего им кооператива для осуществления текущего и капитального ремонта, если многоквартирный дом участвует в каких-либо государственных или муниципальных программах финансирования или софинансирования таких ремонтных работ;

- доходы от осуществляемой хозяйственной деятельности.

Все указанные доходы и расходы должны быть учтены в составляемой смете доходов и расходов.

Порядок и правила составления сметы

Обязанность по составлению сметы доходов и расходов ложится на плечи бухгалтера жилищно-строительного кооператива. Это должностное лицо отвечает за подготовку сметы до момента ее утверждения на общем собрании членов кооператива.

Порядок составления данной сметы выглядит следующим образом:

- необходимо определить, какие остатки финансовых средств переходят с предыдущего финансового года на новый период;

- анализируются расходы, а также доходы за предыдущие финансовые периоды. Для точности получаемого результата анализа следует брать не менее трех финансовых периодов. При этом желательно подвергнуть анализу те финансовые периоды, в которые у кооператива были существенные расходы, так как это позволит сформировать более объективные данные о необходимом резервном фонде;

- составление собственно сметы доходов и расходов в виде финансового документа – бюджета кооператива;

- утверждение сметы на общем собрании членов кооператива. Проведение такого собрания должно быть осуществлено в конце года, предшествующего тому финансовому году, на который такая смета была составлена;

- подписание сметы председателем кооператива. После подписания такая смета в течение того года, на который она принята, и трех последующих лет должна храниться у председателя в сейфе;

- копии сметы в начале года направляются членам кооператива вместе с платежными документами на внесение членских или паевых взносов.

Что должно быть учтено при составлении сметы доходов и расходов?

При составлении сметы доходов и расходов бухгалтер кооператива должен учесть следующие факторы, которые могут повлиять на итоговое состояние бюджета юридического лица:

- техническое состояние общедомового имущества, которое может повлиять на уровень расходов на его обслуживание;

- количество лиц, которые имеют право на льготы по внесению взносов в фонд кооператива;

- планируемый уровень заработной платы у правления кооператива и его председателя;

- уровень инфляции, установленный в государстве и прогнозируемый на планируемый год;

- объем планируемого резервного фонда для разрешения возникающих экстренных ситуаций;

- уровень дотаций, которые планируется получить из различных уровней бюджетов;

- планируемый уровень членских взносов участников жилищно-строительного кооператива;

- объем общедомового имущества, которое планируется использовать в наступающем финансовом году для получения коммерческой прибыли;

- вероятностный объем прибыли на наступающий год от коммерческой и хозяйственной деятельности.

Все указанные показатели должны быть отражены в специально составленной смете, для формирования которой необходимо пользоваться специализированным программным обеспечением, так как оно минимизирует вероятность допущения каких-либо ошибок в проведении расчетов и составлении документа.

Источник: pravo.team

Смета в «1С:Бухгалтерия 3.0» — создавать, сохранять, работать.

Знаете ли Вы, что теперь можно формировать сметы в «1С:Бухгалтерия 3.0». Создать смету в «1С:Бухгалтерия 3.0» можно без доработки конфигурации. Мы предлагаем решение для тех, кому необходимо составлять сметы в «1С:Бухгалтерия 3.0» без внедрения отдельных продуктов.

Вы сможете заполнить смету по Вашей номенклатуре, указать цены, получить итоговую стоимость, вывести на экран печатную форму сметы, сохранить ее в 1С:Бухгалтерия для работы в будущем. И все это без доработки конфигурации 1С:Бухгалтерия. Решение так же позволяет вводить документы на основании сметы — «Реализация товаров, услуг» и «Требование-накладная».

Смета в 1С:Бухгалтерия

Мы предлагаем дополнительнительные возможности для вашей 1С:Бухгалтерия 3.0.

Установив наше решение, Вы получаете возможнсости

- Составление сметы в «1С:Бухгалтерия 3.0»

- Расчет стоимости сметы

- Сохранение сметы в «1С:Бухгалтерия 3.0»

- Печать строительной сметной документации

- Ввод документов «Реализация товаров, услуг» и «Требование-накладная»

Указанные возможности реализованы без доработки конфигурации «1С:Бухгалтерия 3.0». Следовательно, это никак не отразится на сопровождении и обновлении Вашей информационной базы «1С:Бухгалтерия 3.0»

Если Вы еще подключите Печать форм КС-2, КС-3 в 1С:Бухгалтерия, то в одной программе «1С:Бухгалтерия 3.0» сможете выстроить весь процесс для работы с Вашими клиентами, формировать полный пакет документов начиная со сметы и заканчивая актами КС-2 и справка КС-3.

Смета в 1С:Бухгалтерия 3.0

Мы предлагаем решение для сметы в «1С:Бухгалтерия 3.0» в виде трех решений:

1) Дополнительная обработка. Позволяет только создавать смету и сохранять в «1С:Бухгалтерия 3.0». Можно создавать только по одной смете к договору и документу «Счет на оплату». Подходит для версия Базовая и ПРОФ

2) Дополнительная обработка+Расширение. Включает все, что и в первом пункте, но так же позволяет создавать документы из сметы и вести план-факт по смете. Только для версии ПРОФ.

3) Расширение конфигурации «1С:Бухгалтерия 3.0». ЭТО ОСНОВНОЕ РЕШЕНИЕ ДЛЯ БУДУЩИХ ПОСТАВОК И ИЗМЕНЕНИЙ. Включает все возможности, но в дополнение к этому Вы можете создавать любом количество смет в разрезе Договора или документа «Счет на оплату покупателю». Только для версии ПРОФ.

Так же Важным отличием варианта поставки 3 от 1 и 2 является то, что в варианте 3 Вы можете выполнять собственную разработку.

Далее мы приводим описание на примере обработки и отдельно показываем отличия в случае использования расширений.

Описание работы со сметой в «1С:Бухгалтерия 3.0»

Все самое новое.

Обратите внимание на сведения об обновлениях.

Они опубликованы в конце материала по датам.

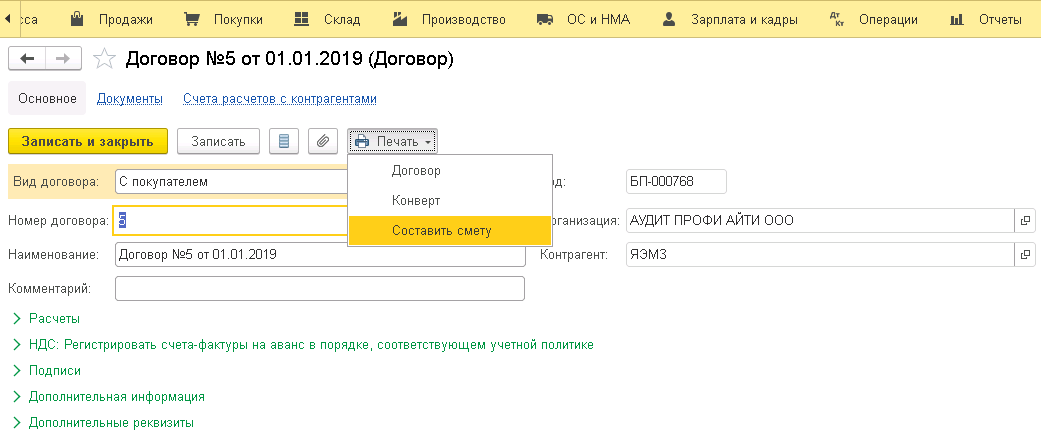

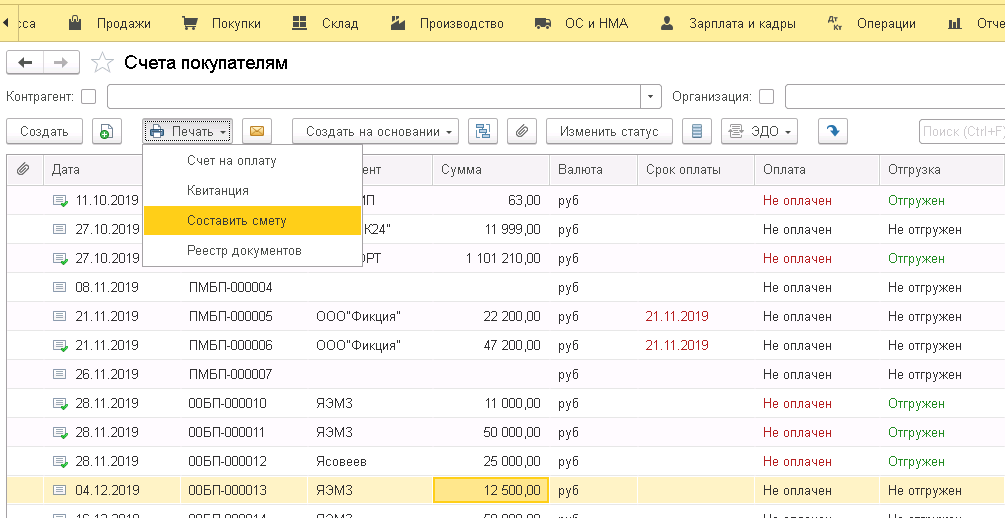

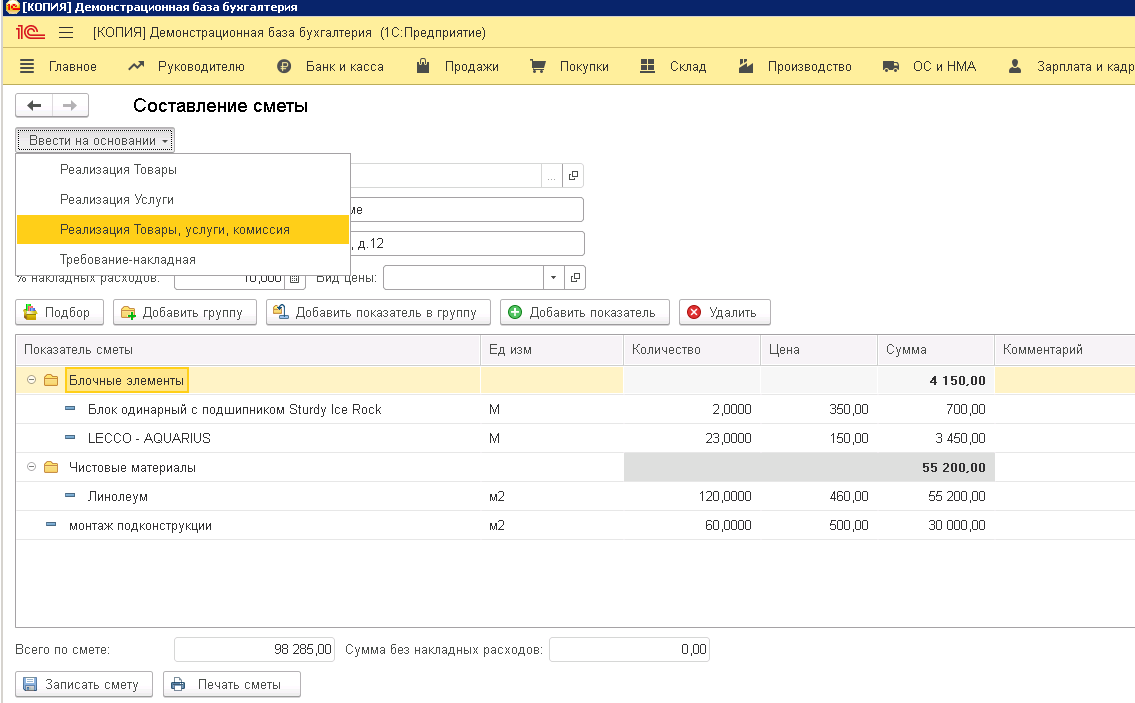

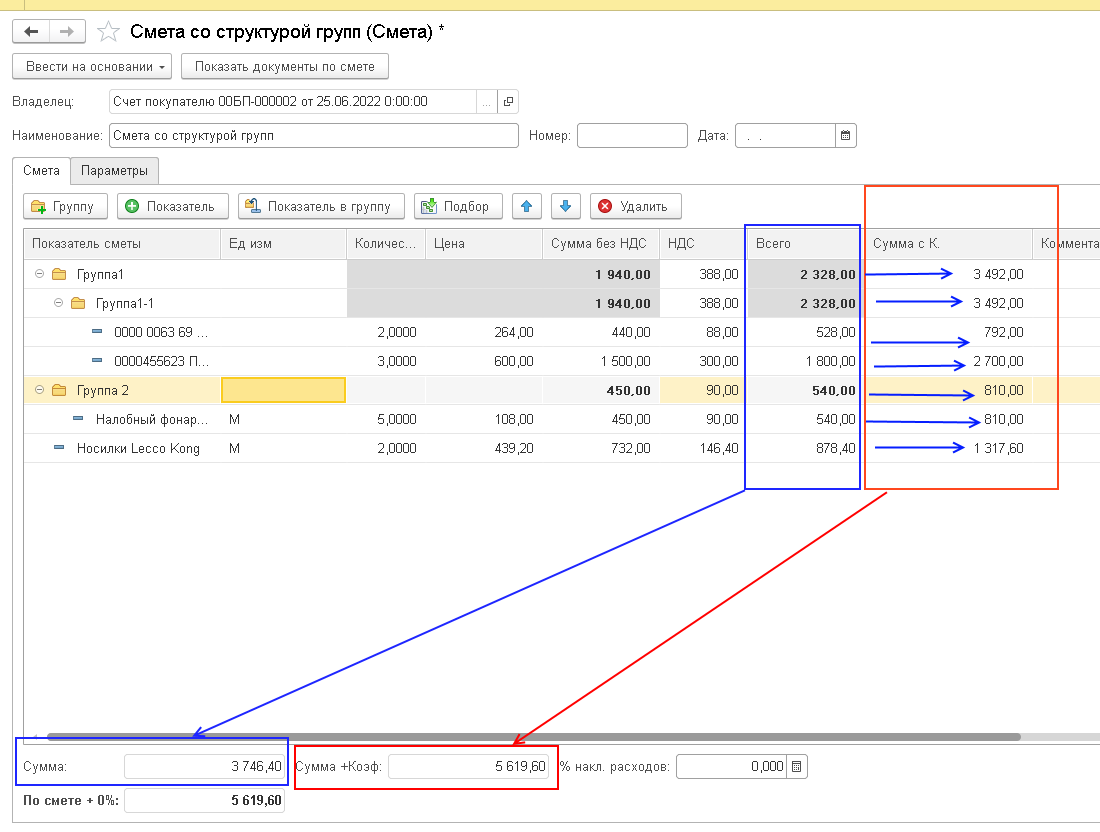

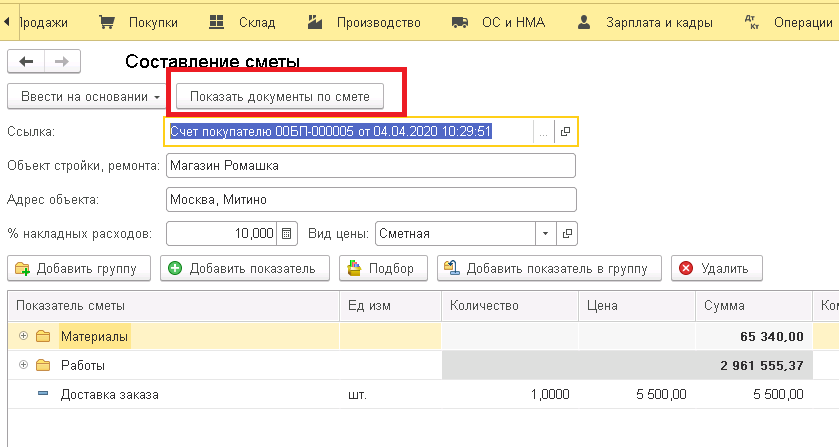

После подключения дополнительной обработки в конфигурации «1С:Бухгалтерия 3.0» в договоре и в счете на оплату в меню Печать появляется дополнительный пункт «Составить смету»

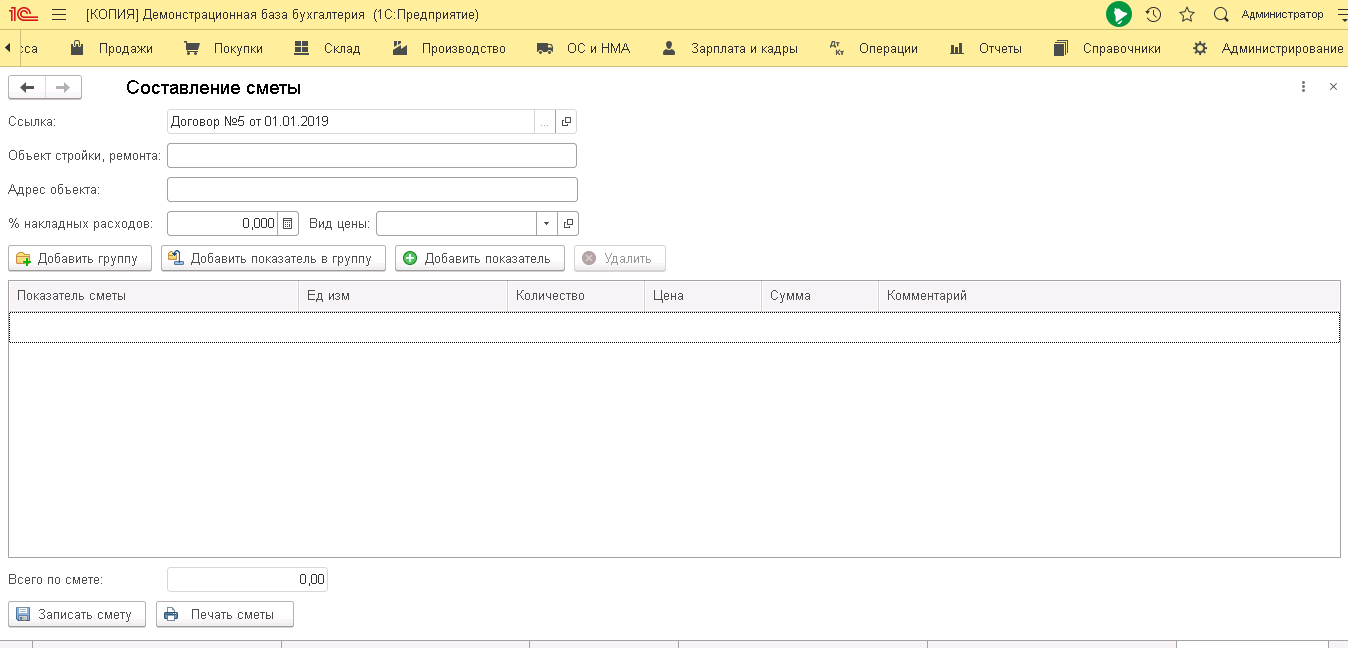

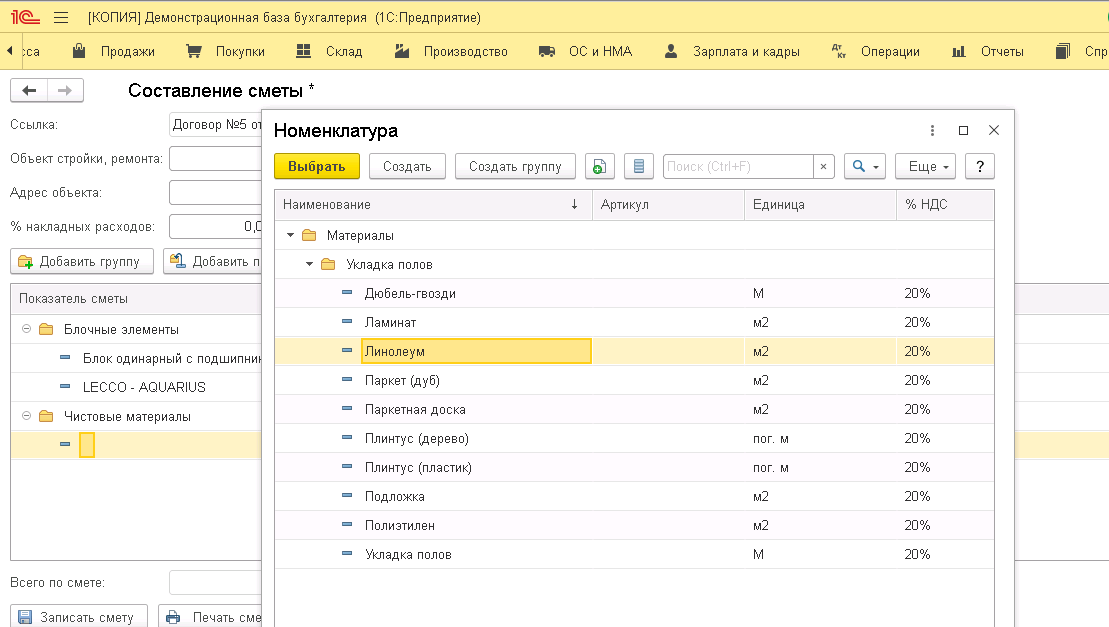

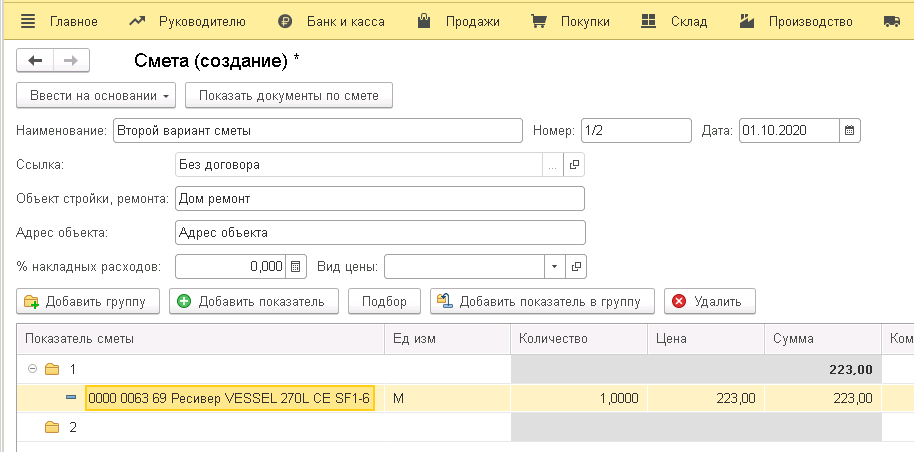

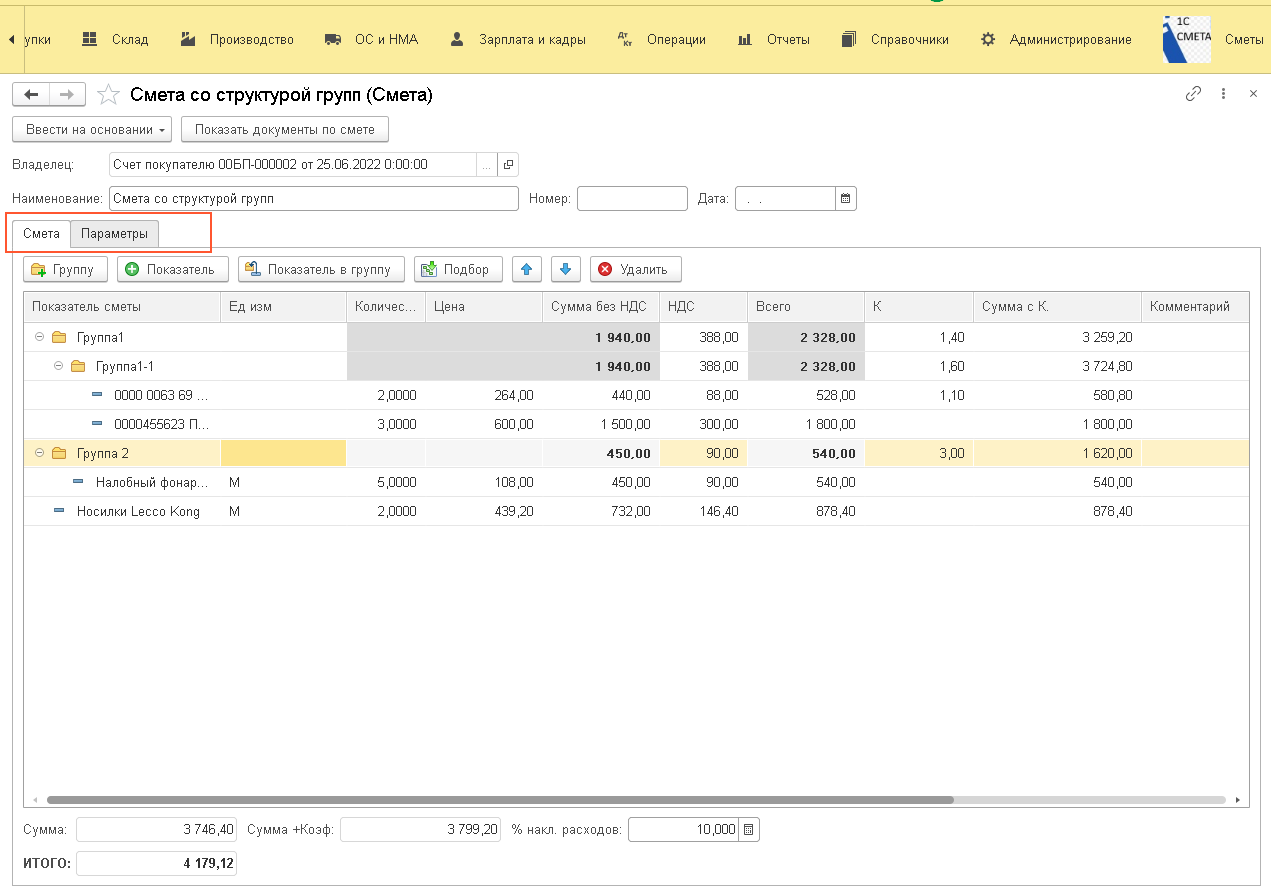

При вызове команды «Составить смету» открывается форма для заполнения сметы в «1С:Бухгалтерия 3.0»

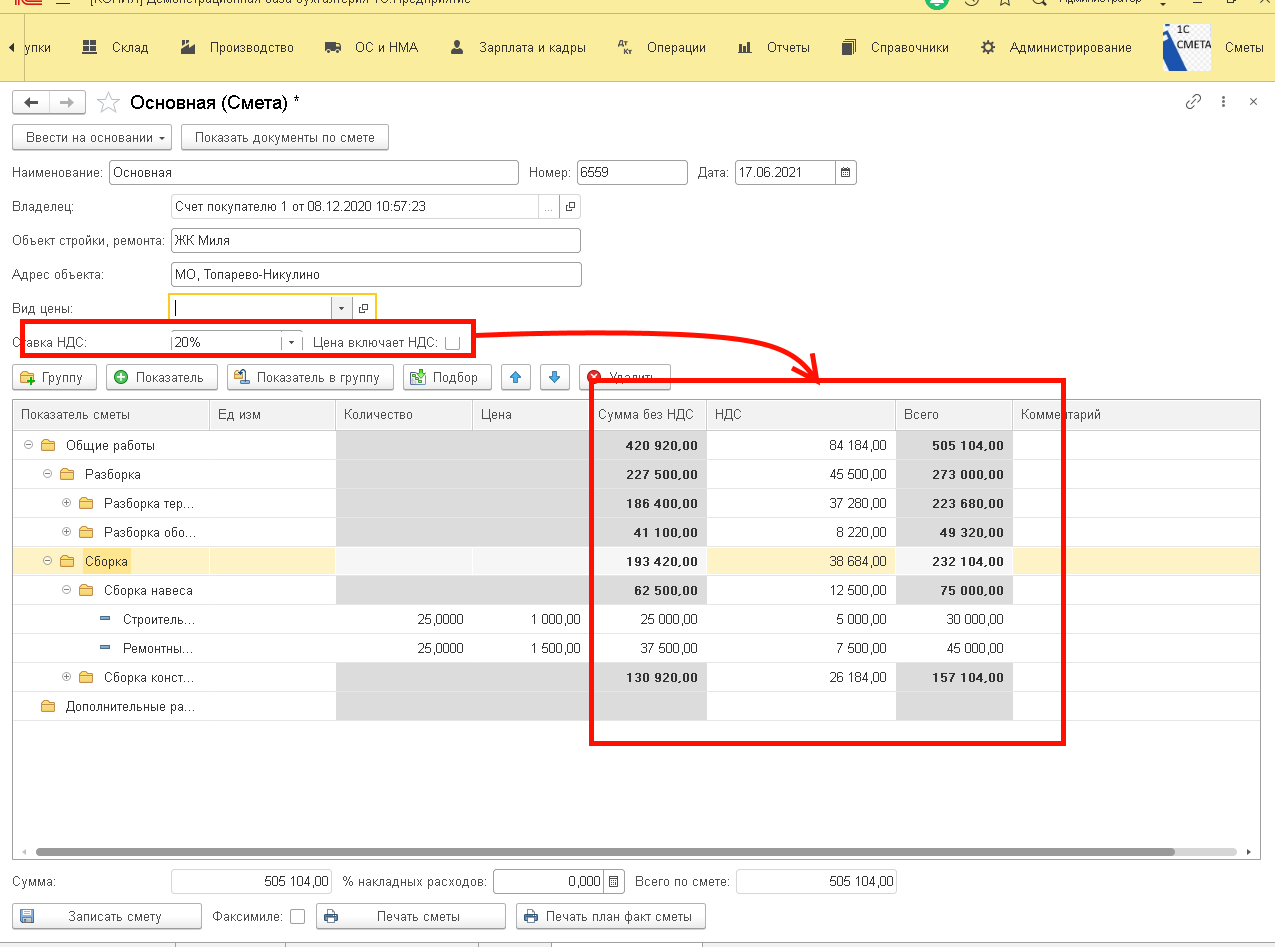

В открывшемся окне Вы можете заполнить структуру сметы, используя номенклатуру Вашей базы «1С:Бухгалтерия 3.0» и группируя показатели сметы по своему усмотрению.

Так же Вы можете ввести следующую информацию сметы в «1С:Бухгалтерия»

- Объект строительства или ремонта. Краткое описание.

- Адрес объекта

- Процент дополнительных накладных расходов, которые Вы хотите включить в смету

- Вид цен

Смету в «1С:Бухгалтерия» можно составлять в виде простой таблицы, а можно и группировать элементы.

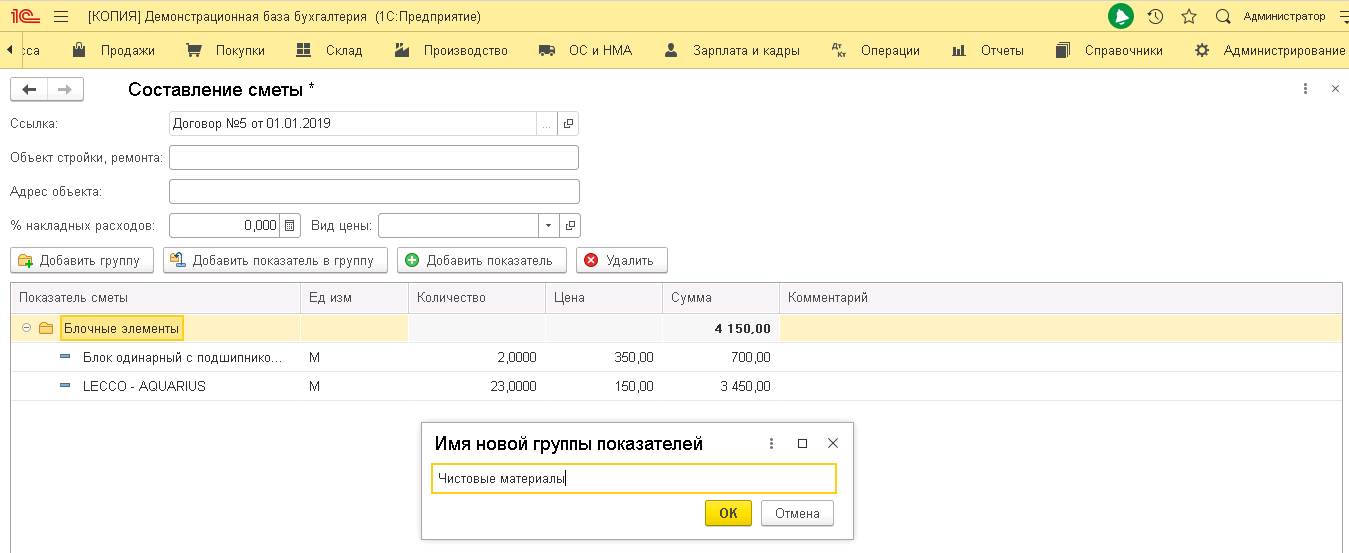

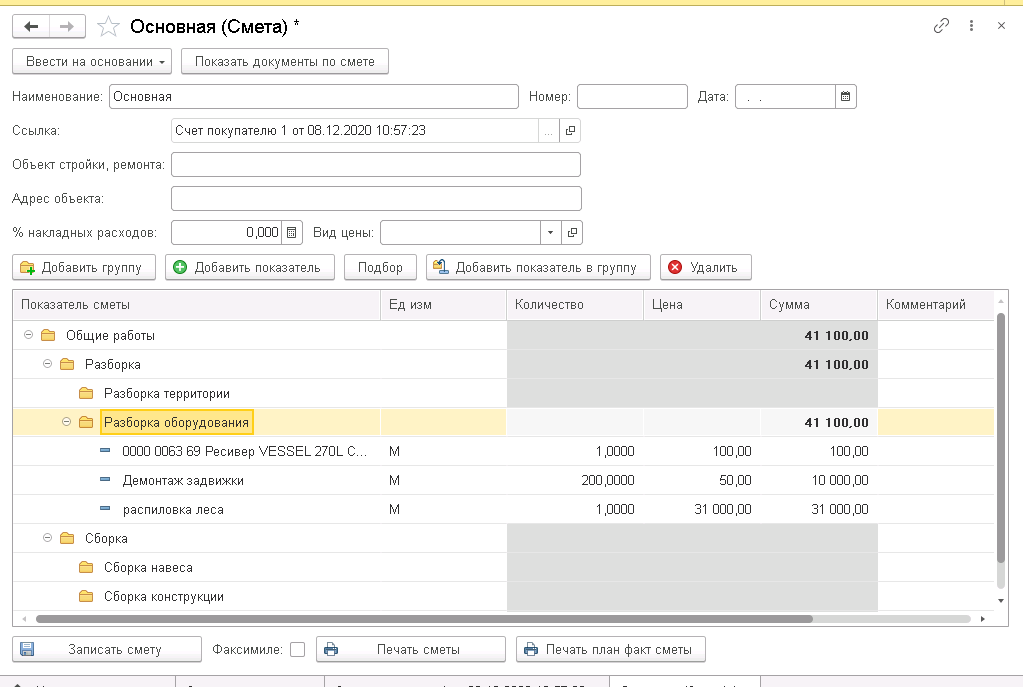

Новая группа показателей сметы в 1С:Бухгалтерия создается при нажатии на кнопку «Добавить группу»

В диалоговом окне Вы указываете название группы и нажимаете «Ок».

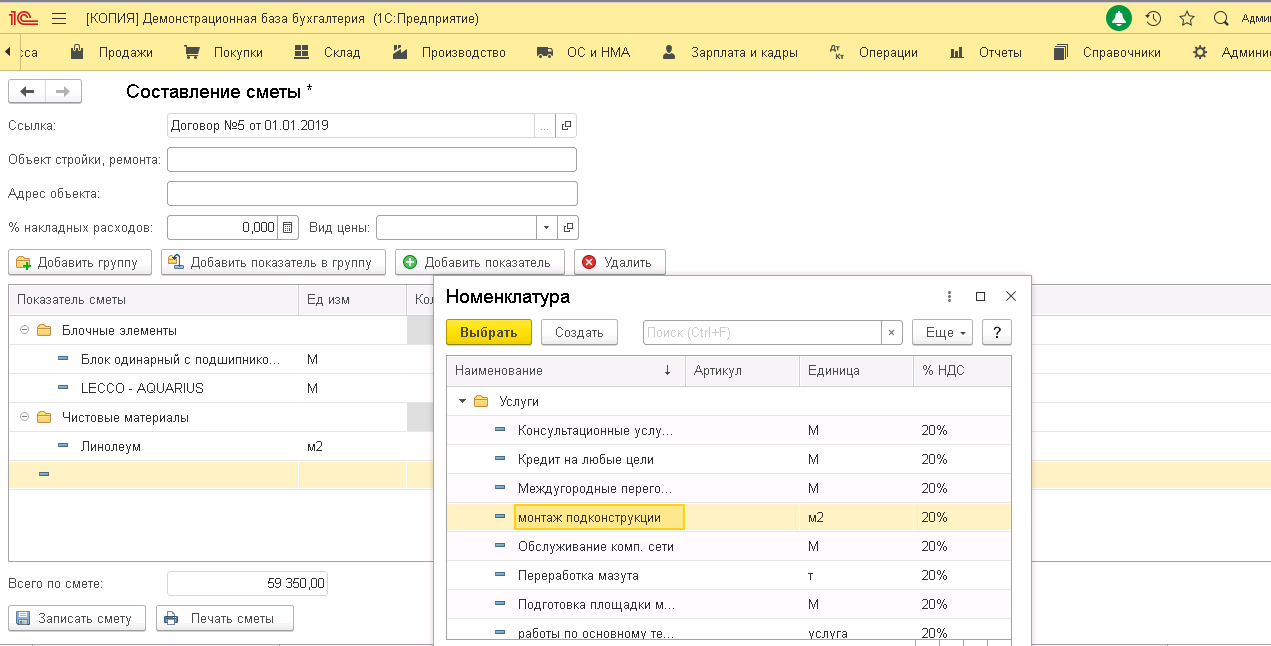

Показатели сметы выбираются из справочника Номенклатура базы «1С:Бухгалтерия 3.0»

Показатель можно добавить в существующую группу или без вложенности в группу, т.е. оформить в виде таблицы.

Для добавления показателя сметы в существующую группу показателей необходимо выбрать группу и нажать «Добавить показатель в групу»

Для добавления показателя сметы вне группы показателей нужно нажать «Добавить показатель»

В обоих случаях будет открыто окно выбора элемента справочника Номенклатура базы «1С:Бухгалтерия 3.0». При выборе номенклатуры будет добавлена строка с показателем в выбранную группу сметы (или вне группы в зависимости от выбранного варианта). Если указан «Вид цены», то будет заполнена цена номенклатуры если она заполнена в «1С:Бухгалтерия 3.0»

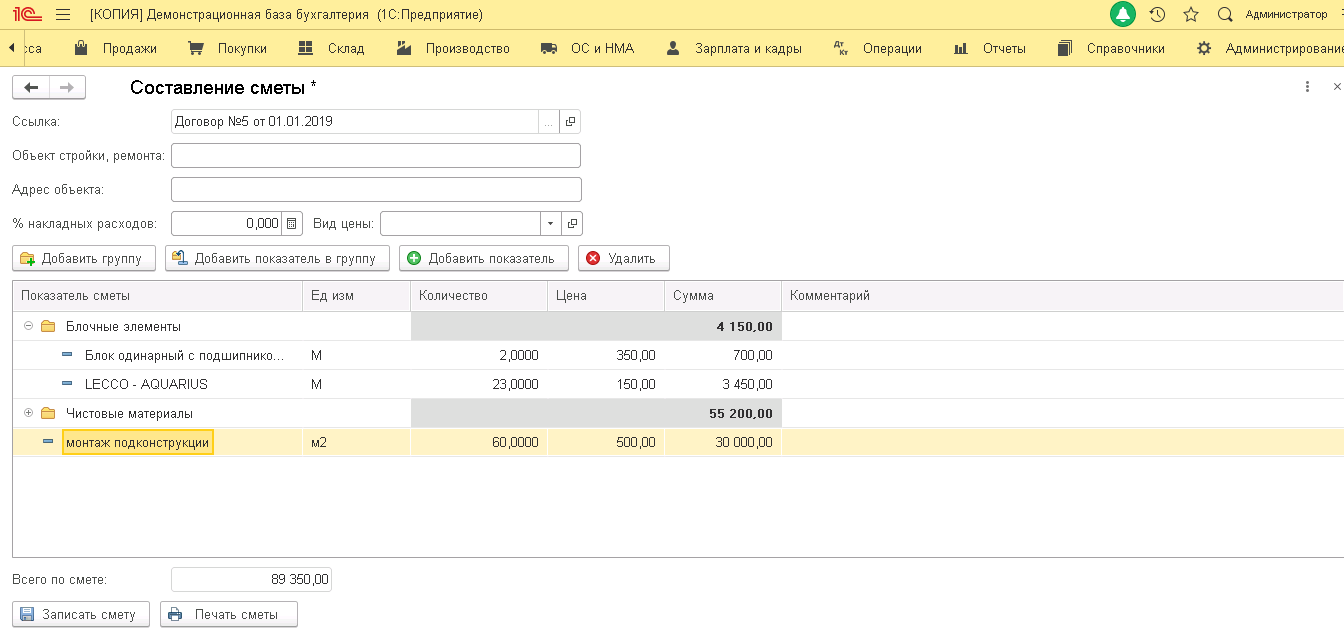

В смете Вы можете предусмотреть процент накладных расходов. Для этого служит графа «%накладных расходов». При ее заполнении будет пересчитан итог по смете с увеличением на указанный процент.

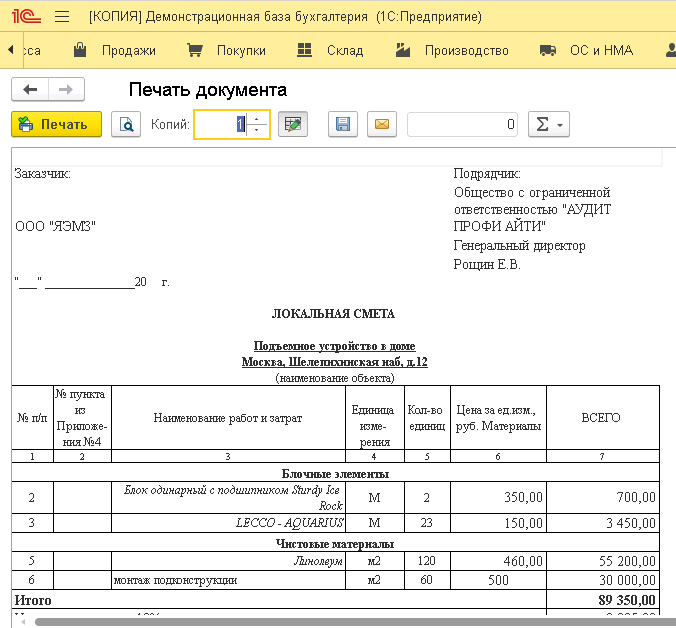

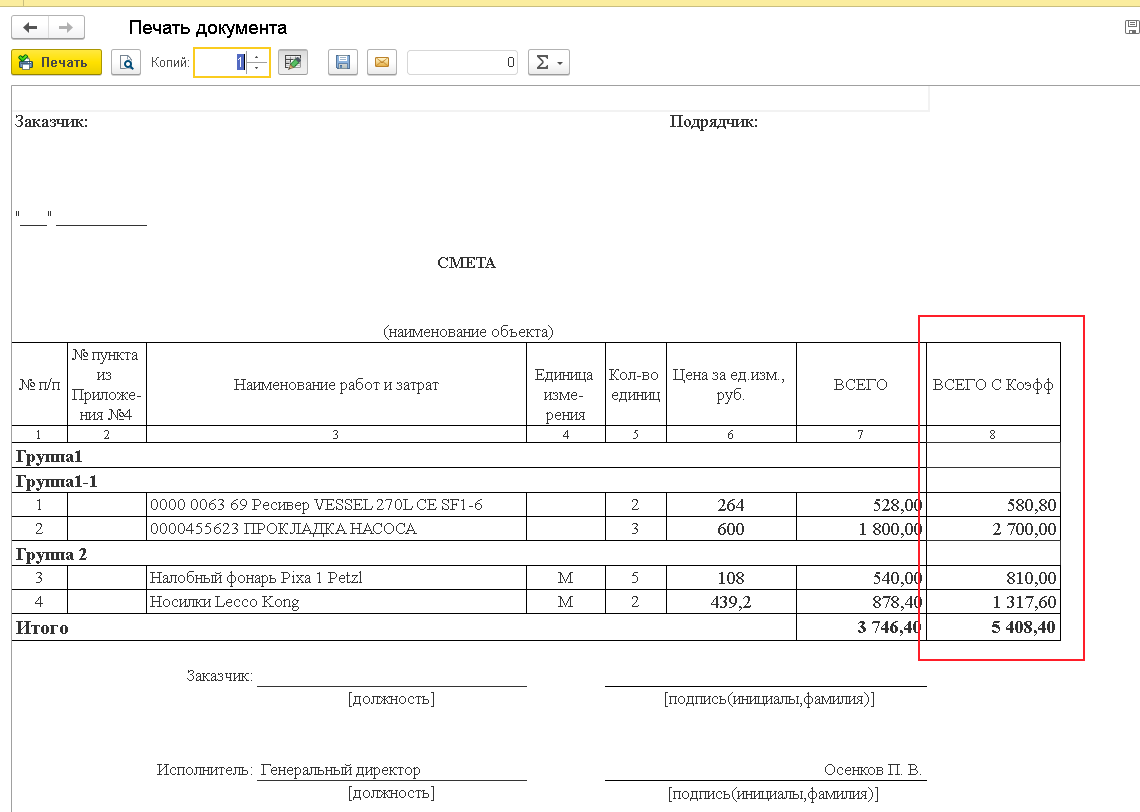

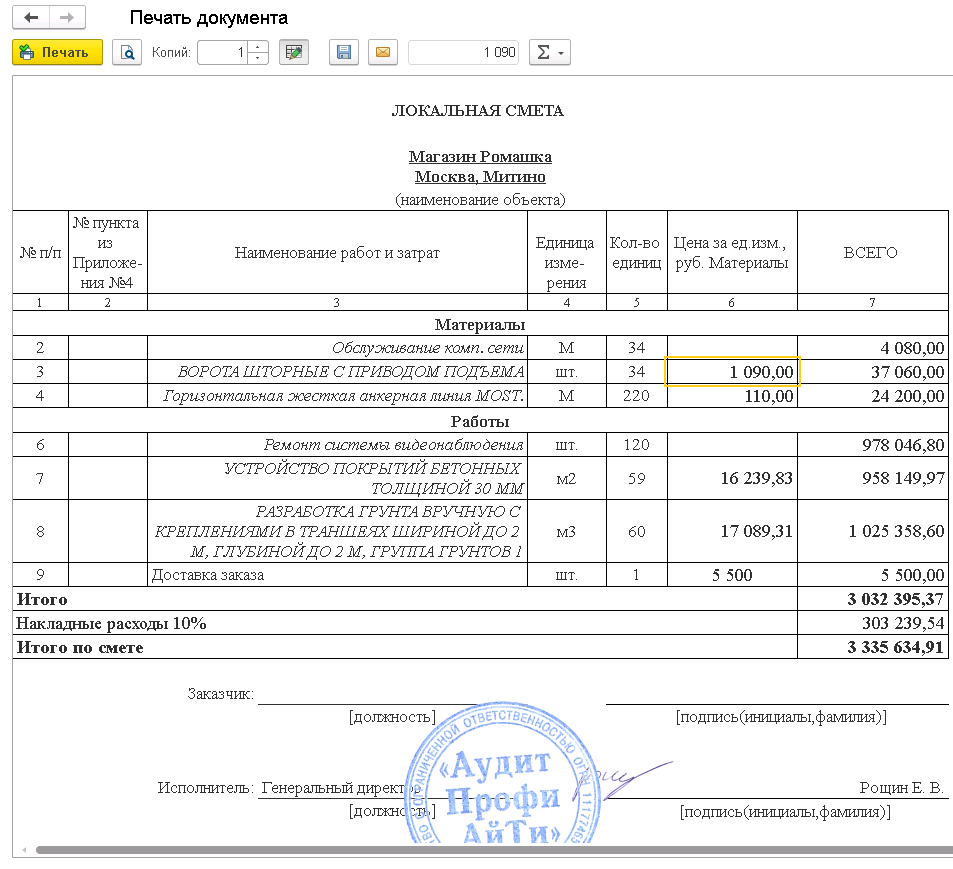

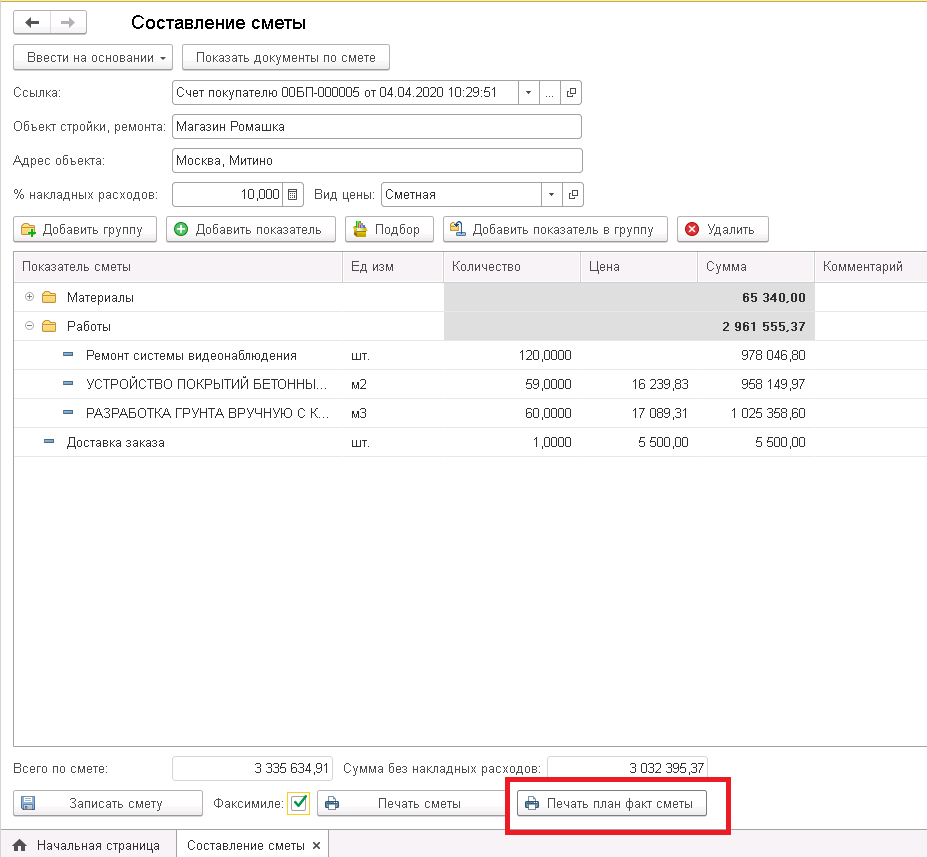

При нажатии на кнопку «Печать сметы» Вы будет показан бланк сметы со всеми показателями.

Но перед выполнением печати сметы ее необходимо сохранить. Выполняется это при нажатии на кнопку «Записать смету».

При записи данные сметы сохраняются в «1С:Бухгалтерия 3.0» с привязкой к тому объекту, в котором выполняется заполнение сметы. Т.е. либо «Договор контрагента», либо «Счет на оплату».

В дальнейшем Вы можете повторно вызывать заполнение сметы и увидеть все ранее заполненные данные.

Ввод документов на основании сметы в «1С:Бухгалтерия 3.0»

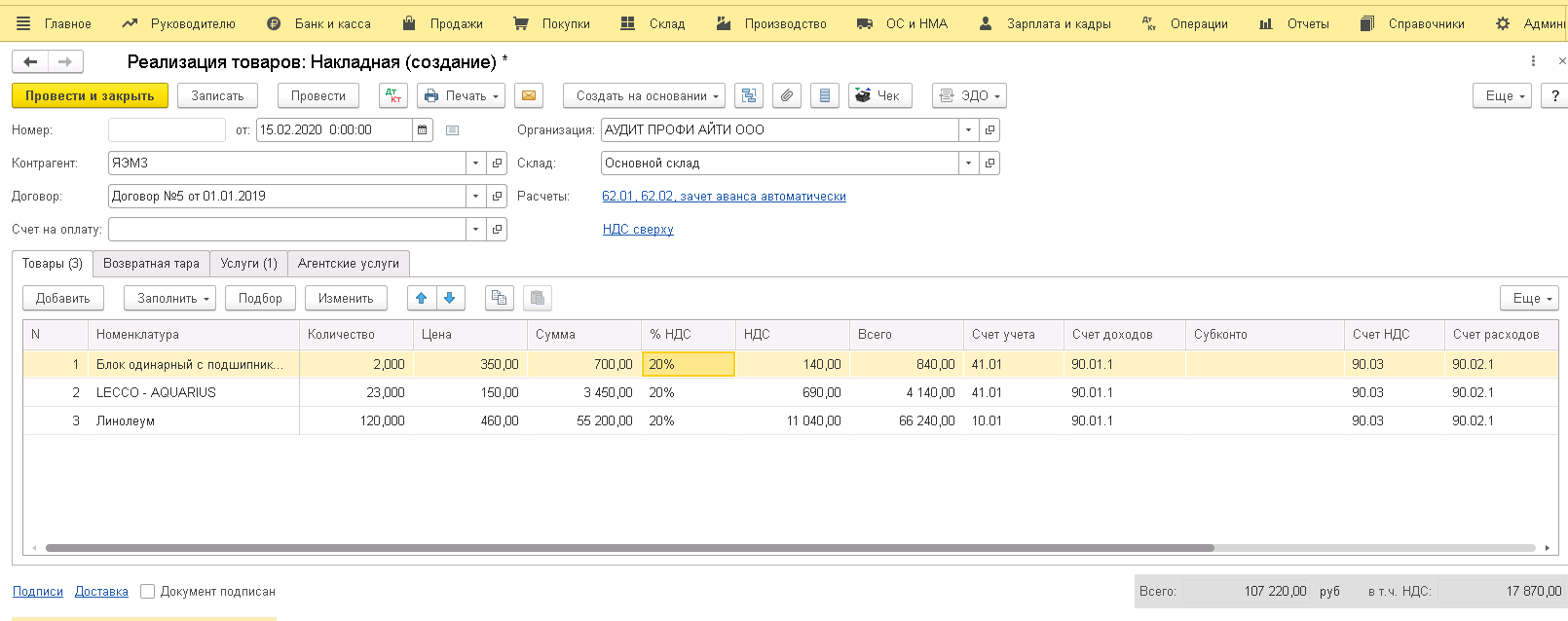

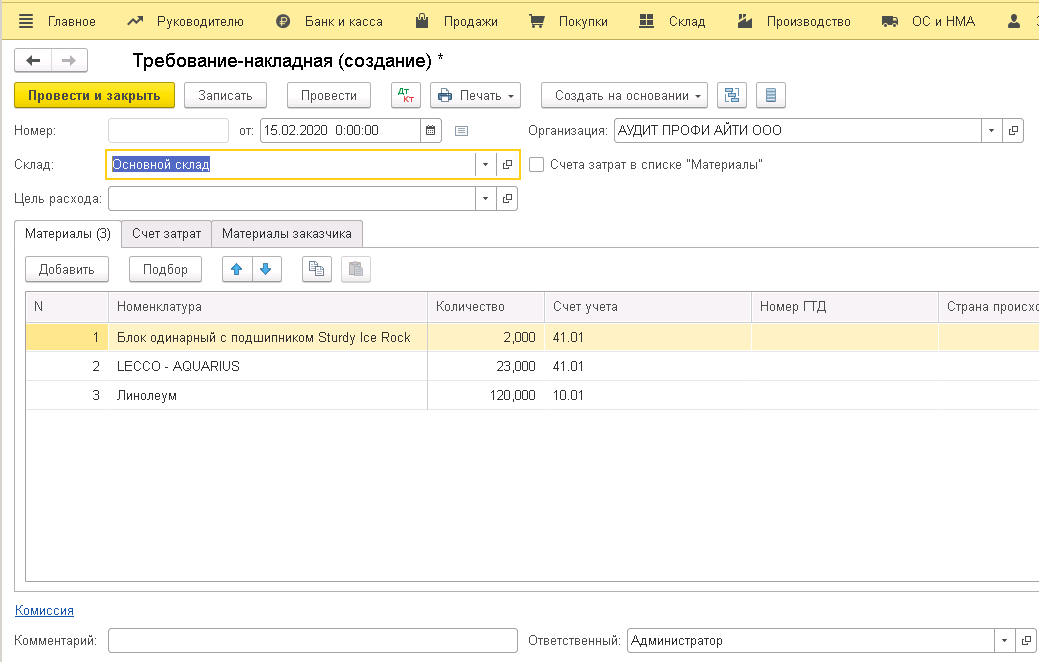

После составления сметы Вы можете вводить первичные документы на основании сметы в «1С:Бухгалтерия 3.0».

В зависимости от ситуации и задачи на основании сметы в «1С:Бухгалтерия 3.0» можно создать следующие документы

- Реализация услуг

- Реализация товаров

- Реализация товары, услуги, комиссия

- Требование-накладная

Для этого в смете 1С нажимаем «Ввести на основании» и выбираем нужный документ

При создании документов автоматически устанавливаются счета учета на основании заданных в «1С:Бухгалтерия 3.0» правил определения счетов учета номенклатуры.

Если Вы вводите реализацию из сметы, которая создана в документе «Счет на оплату» то в реализации будет заполнена ссылка на счет и договор.

Если Вы вводите реализацию из сметы на основании договора, то в реализации будет заполнен соответствующий договор.

Таким образом, предлагаемое решение позволяет не только составлять и хранить смету в «1С:Бухгалтерия 3.0», но и помогает создавать необходимые документы.

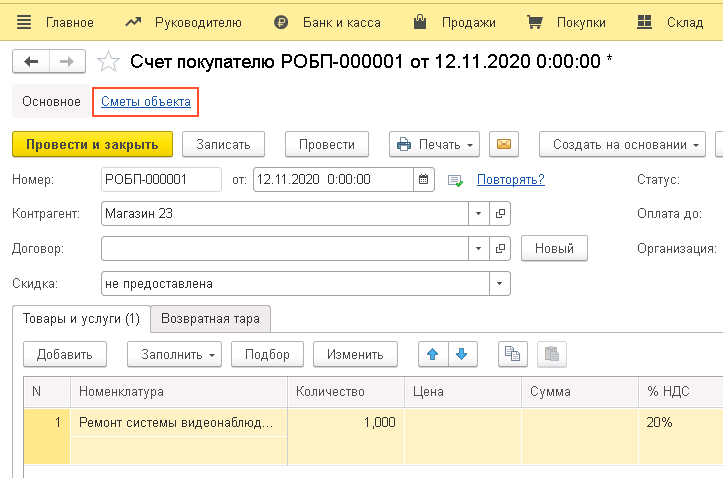

Версия только на расширениях (без обработки)

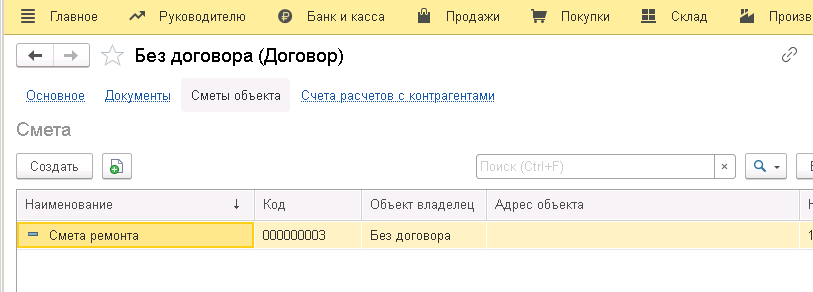

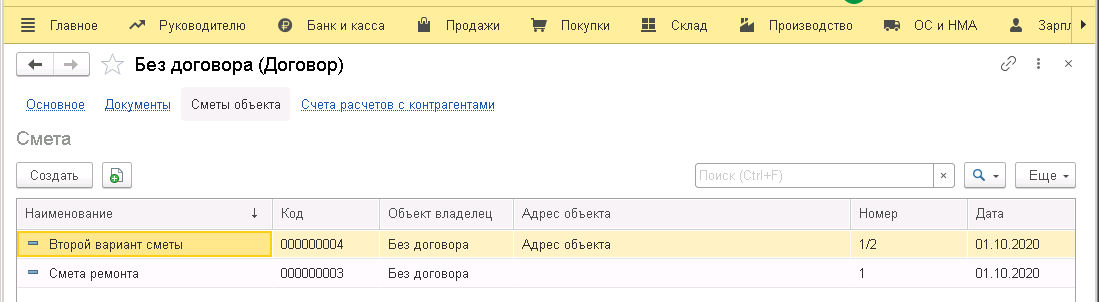

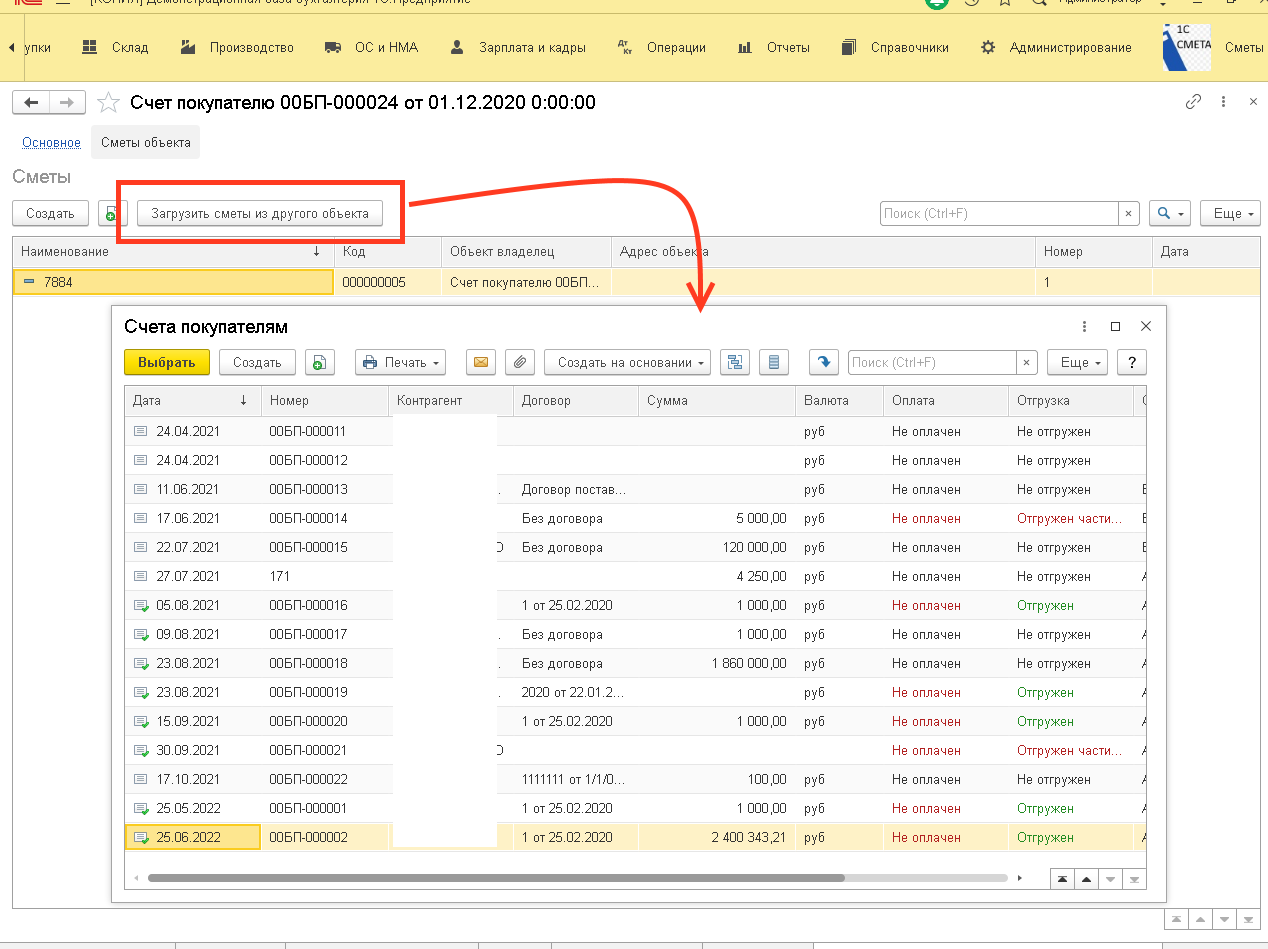

В случае использования версии Смета в «1С:Бухгалтерия 3.0» только на расширении, в форме элемента справочника «Договор контрагента» или форма документа «Счет на оплату» появляется пункт «Сметы объекта» как на рисунке.

При нажатии на пункт «Сметы объекта» Вам открывается список смет, которые введены на основании Договора или «Счета на оплату» (смотря где Вы открываете).

Нажимая кнопку «Создать» открывается форма ввода новой сметы. Таким образом реализована возможность ввода множества смет для одного объекта.

В версии на расширениях конфигурации так же добавлены реквизиты сметы — Наименование, дата, номер.

Ввод сметы в «1С:Бухгалтерия 3.0» в версии на расширениях Вы можете создавать древовидную структуру сметы практически без ограничений вложенности групп

Печатная форма сметы так же учитывает древовидную структуру

После сохранения смета в 1С:Бухгалтерия так же отображается в списке смет.

В нашем примере обе сметы введены в разрезе договора 1С:Бухгалтерия 3.0

Еще раз обращаем Ваше внимание, что данный функционал доступен только в версии поставки «Расширение конфиугурации 1С:Бухгалтерия 3.0»

В каких-конфигурациях работает

1С:Бухгалтерия 3.0.111.25 ПРОФ.

Не для 1С:Фреш (1C:Fresh). В 1C:Fresh можной найти решение.

Подключение к «1С:Бухгалтерия 3.0»

В соответствии с выбранным вариантом поставки три варианта подключения

Вариант 1. Текущая версия в виде файла обработки (epf) для конфигурации «1С:Бухгалтерия 3.0». Данная обработка солдержит весь функционал кроме — печать факсимиле и хранение связанных документов (а следовательно и автоматический расчет оставшегося количества). Модуль формы обработки доступен для изменения (кроме модуля объекта), доступен макет печатной формы. Поэтому Вы можете реализовать свой вариант работы и печати.

Для подключения к конфигурации «1С:Бухгалтерия 3.0» необходимо выполнить стандартные операции загрузки внешних отчетов и обработок. А именно:

- Меню Администрирование — Печатные формы, отчеты и обработки — Дополнительные отчеты и обработки нажимаем Создать, открывается окно Предупреждение безопасности, далее нажимаем Продолжить

- Далее нажимаем Загрузить из файла и выбираем файл обработки и нажимаем Записать и закрыть

- Необходимо включить работу с дополнительными реквизитами и сведениями. В разделе Администрирование — Общие настройки — Дополнительные реквизиты и сведения.

Вариант 2. Поставка в виде файла обработки (epf) и файла расширения (cfe) конфигурации «1С:Бухгалтерия 3.0» . Данный комплект позволяет работать в том же объеме что и Вариант 1, но так же содержит обновления от 29.04.20. И в дальнейшем обновления и расширения функционала будут вноситься преимущественно в эту версию поставки.

Вариант 3. Вам предоставляется только файл расширения (cfe) для конфигурации «1С:Бухгалтерия 3.0». Вам необходимо его установить по правилам установки расширений в «1С:Бухгалтерия 3.0».

Если у Вас будут трудности с подключением и настройкой, Вы всегда сможете обратиться и мы поможем Вам.

Демонстрация работы, тестовая версия

Вы можете самостояельно испытать все возможности работы со сметами в 1С:Бухгалтерия.

Для этого перейдите по этой ссылке .

У Вас в браузере откроется демо-база «1С:Бухгалтерия 3.0». В списке пользователей выберите Демо без пароля.

И далее согласно предложенному здесь описанию с учетом последних обновлений Вы можете опробовать работу со сметами в «1С:Бухгалтерия 3.0»

Есть пожелания к функционалу программы?

Напишите нам Ваши пожелания — мы обязательно их рассмотрим.

Обновление от 15.12.21 (Для версий на расширении И комплект обработка+расширение)

1) На форму сметы добавлены Номер и Дата (в версии на расширении они были)

2) При печати сметы Дата и Номер выводятся в заголовке сметы

Обновление от 08.11.21

Изменния в версии, поставляемой в формате расширения.

Все изменения вы можете увидеть в демо базе .

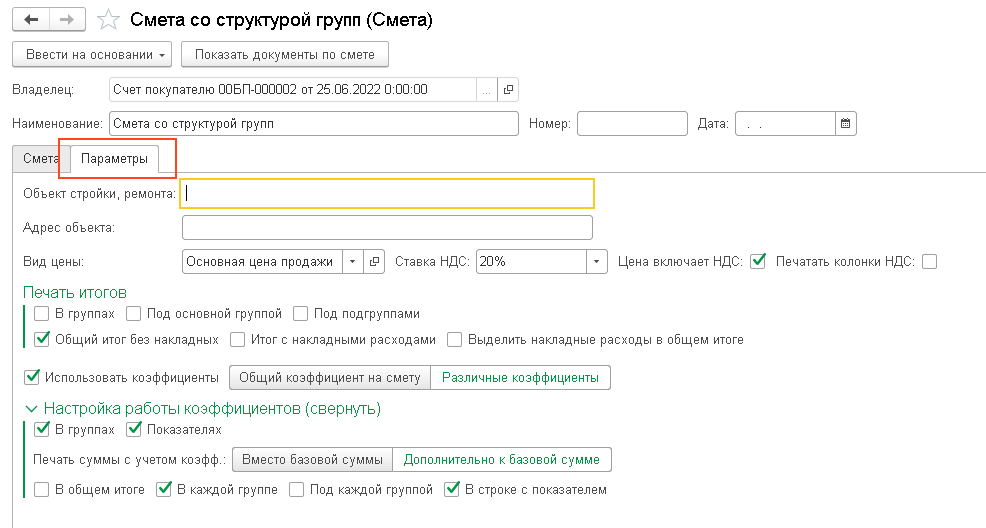

1) Окно работы со сметой разделено на две вкладки — Смета и Параметры.

На вкладке Смета расположена струкура формирования сметы

На вкладке Параметры расположены группы настроек для формирования и печати сметы

2) Настройка печати итогов по смете.

Вы можете настроть нужно ли печатать итоги, какие итоги и где (в группах, под каждой группой или только под основной группой).

В каком виде показывать общие итоги — с накладными расходами или без накладных расходов.

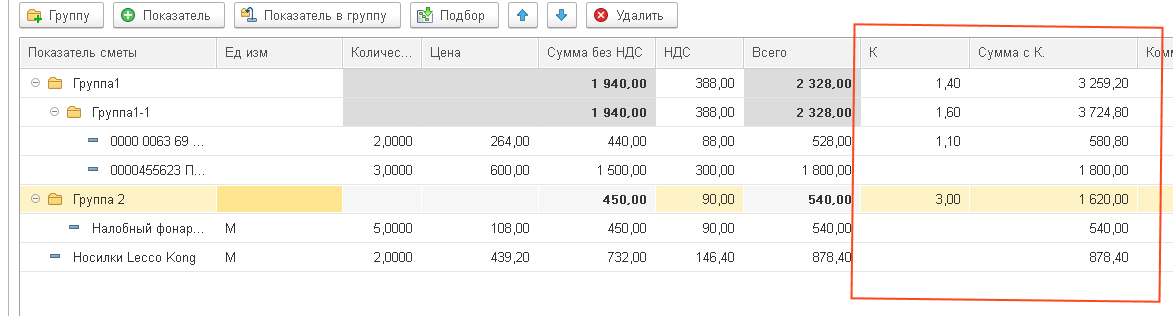

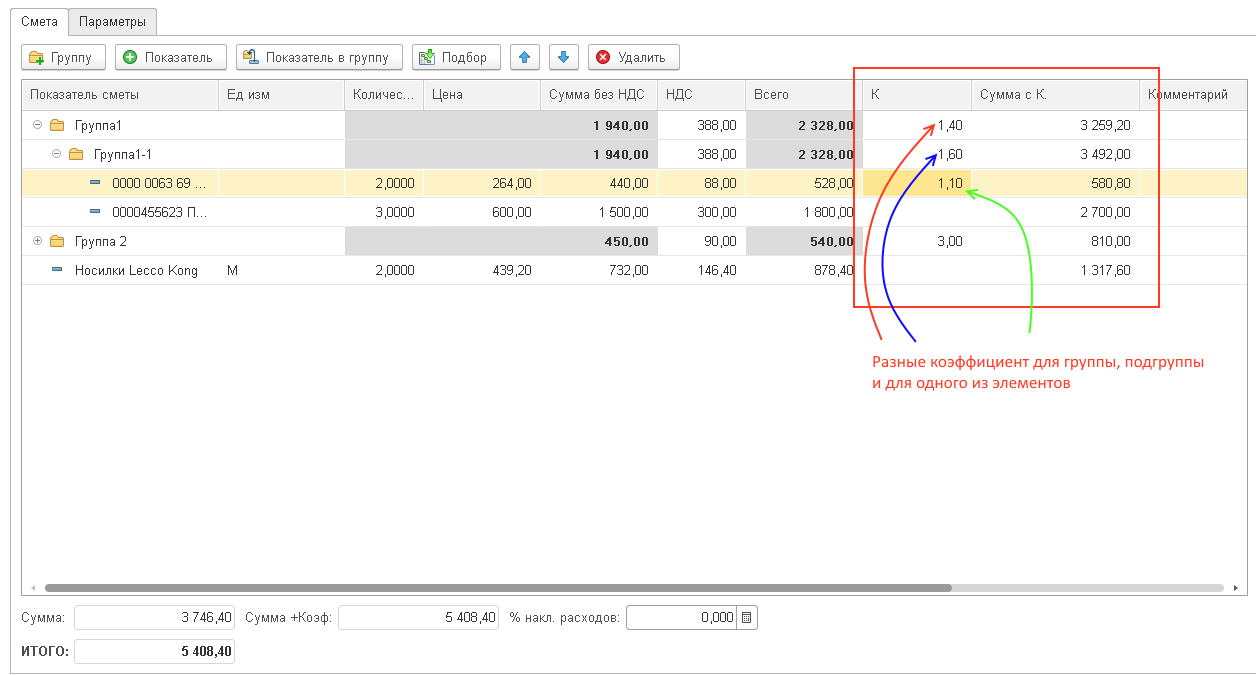

3) Работа с коэффициентами повышения или понижения от базовой суммы

Если к исходной сумме по смете в 1С нужно применить коэффициент понижения или повышения, то необходимо поставить гачлоку «Использовать коэффициенты». И становится доступным выбор варианта работы с коэффициентами

А в дереве составления сметы появляются дополнительные колонки

4) Общий коэффициент на смету.

Если Выбрать вариант «Общий коэффициент на смету», то становится доступным одно поле для ввода единого коэффициента

В этом случае единый коэффициент применяется к каждому показателю сметы

4) Различные коэффициенты по группам и/или элементам

Если Вы хотите для каждой группы или даже показателя задать свой коэффициент, то выбираем второй вариант — «Разлиные коэффициенты». Окно настройки меняется и мы получаем выбор — для каких сущностей указывать коэффициенты

Важный момент — если Вы укажете одно значение коэффициента для группы, а для элемента (или элементов) внутри группы укажете друггие коэффициенты, то итог по группе вычисляется как коэффициент группы, примененный к исходоной сумме по группе.

5) Печать информации с показателями

Вы можете настроить как показывать информацию о коэффициентах в печатной форме сметы.

Вместо базовой суммы — первоначальная сумма печататься не будет, а сразу будет показна результирующая сумма. Но цена при этом исходная.

Дополнительно к базовой сумме — на печать будет показана и исходная сумма и результирующая. При этом можно дополнительно настроить как и где показывать итоговую сумму.

Например, такой вариант

Все описанные здесь нововведения работы со сметами в 1С:Бухгалтерия Вы можете испытать, попробовать и увидеть в нашей демобазе. Доступ к ней описан выше.

Обновление от 26.10.21 (для версии на расширении)

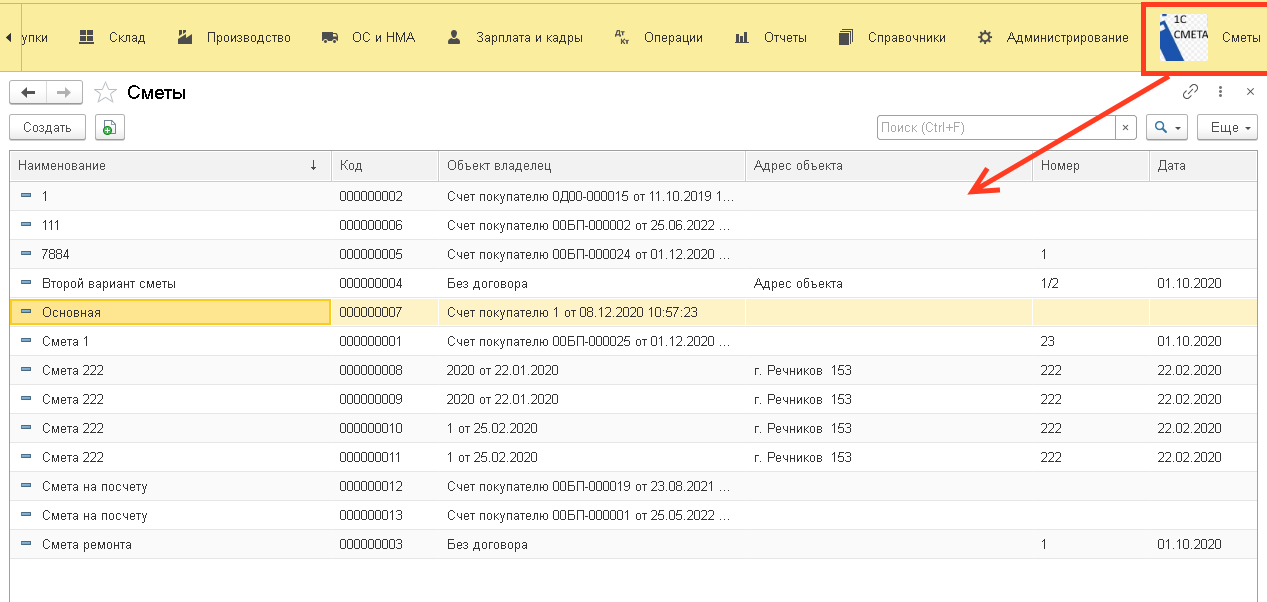

1) Добавлен раздел Сметы в «1С:Бухгалтерия 3.0», в которой выведена форма списка смет.

Можно создавать сметы в этом списке, а так же копировать сметы. Но обязательно должен быть указан объект Владелец — «договор контрагента» или «Счет на оплату» в 1С:Бухгалтерия.

2) Если открыть список из какого-либо объекта (договор или счет на оплату в 1С:Бухгалтерия), то доступна команда загрузки сметы из другого объекта такого же типа (договор или счет на оплату).

Выбираете объект (счет на оплату или договор) и создается смета для вашего текущего объекта, но с данными из выбранного объекта.

3) Внутри сметы возможность указывать цены и рассчитывать суммы с учетом НДС

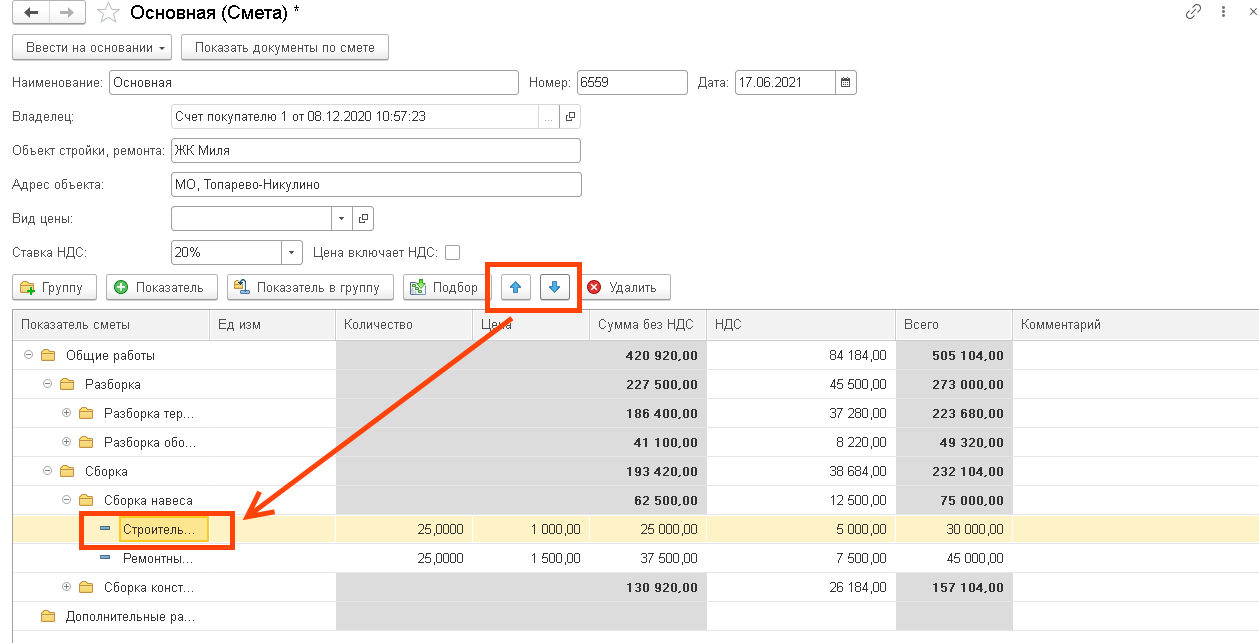

4) В дереве сметы можно перемещать показатели и группы в пределах подчинения.

Обновление от 29.04.20 (для версии на расширении)

1) Возможность печать сметы с факсимиле. Таким образом можно сразу из 1С:Бухгалтерия сохранить в pdf и/или отправить по почте

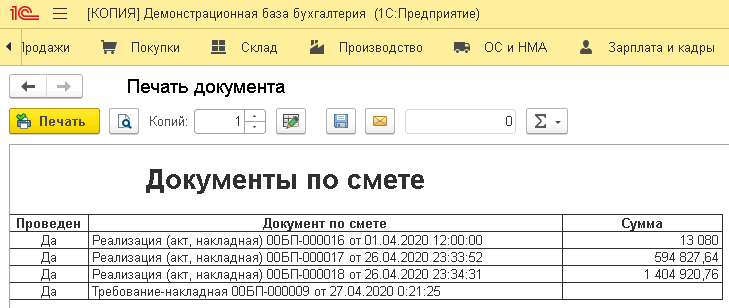

2) Существенное дополнение к процессу ввода документов на основании сметы. Теперь после ввода документов «Реализация товаров услуг» и «Требование-накладная» происходит сохранение информации о том какие документы были созданы.Эту информацию (какие документы введены на основании сметы) можно посмотреть если в смете нажать на кнопку «Показать документы по смете».

Открывается список документов. Можно нажать на каждый и будет открыт документ.

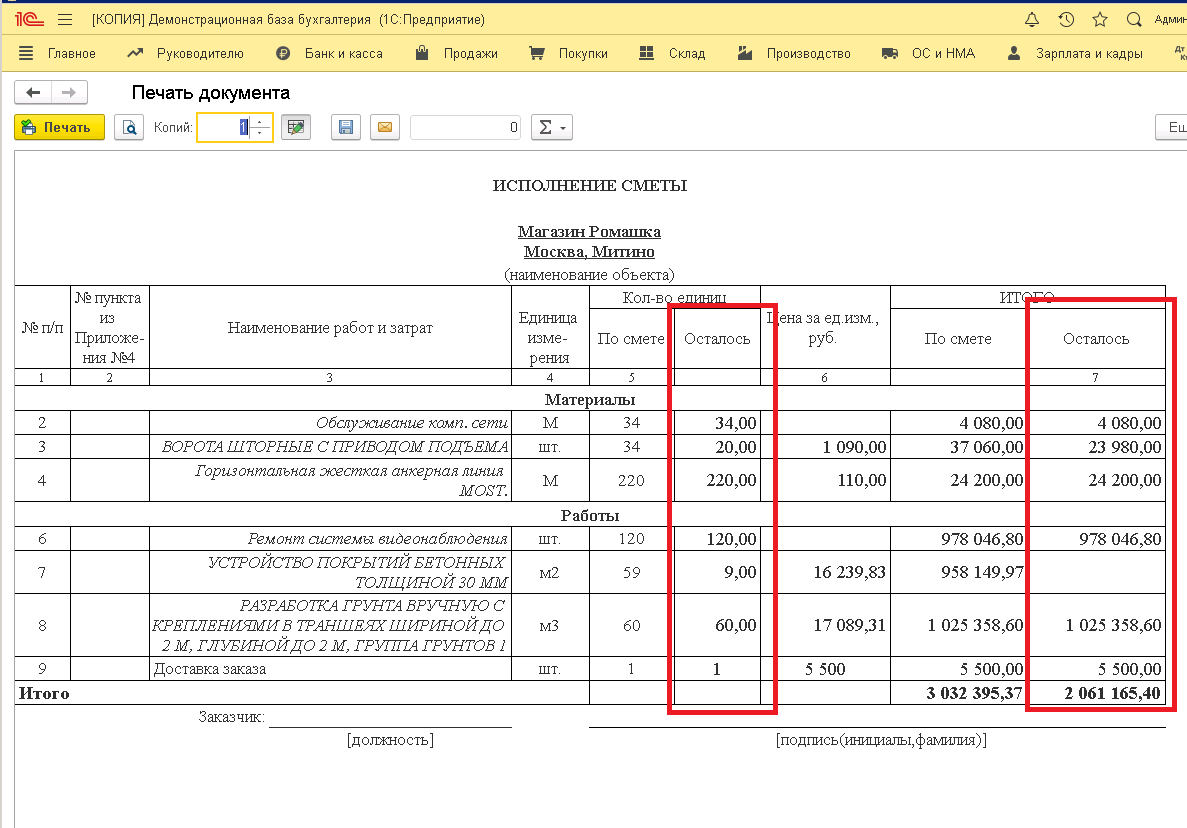

3) В продолжении п.2. Ввод документов на основании сметы выполняется с учетом уже введенных ранее документов. И таким образом можно отслеживать процесс исполнения сметы с помощью печатной формы

Вопросы возврата

Пожалуйста, обратите внимание на правила работы магазина. Рекомендуем вам перед покупкой воспользоваться услугой подбора решения под ваши задачи, чтобы покупка оказалась максимально эффективной.

Источник: infostart.ru

Пособие по сметному делу для систем безопасности

Настоящее пособие предназначено для составления локальных смет по монтажу и наладке систем безопасности в ценах сметно-нормативной базы 2001/2016 года.

При использовании информации, приведенной в настоящем руководстве, следует учитывать текущие изменения, касающиеся вопросов ценообразования и сметного нормирования.

Пособие будет интересно, как для специалистов со стажем, так и для начинающих сметчиков, которые желают освоить сметные программы и «премудрости» («подводные камни») ценообразования и сметного нормирования.

Особенности ценообразования в строительстве

Ценообразование в строительстве — механизм образования стоимости услуг и материалов на строительном рынке. Политика ценообразования в строительстве является частью общей ценовой политики и базируется на общих для всех отраслей принципах ценообразования.

Цена — это экономическая категория и инструмент развития отрасли, представляющая собой денежное выражение стоимости единицы строительной продукции. В то же время механизм ценообразования в строительстве имеет специфические особенности:

1) многообразие строительной продукции. Каждый объект строительства имеет свои особенности, в определенной мере он неповторим. 2) длительность производственного цикла строительства. Эта особенность проявляется в том, что в условиях инфляции проектная цена может не совпадать с фактической.

3) высокая материалоемкость строительной продукции, что обусловливает необходимость систематически отслеживать цены на строительные материалы и определять, как они влияют на себестоимость, а следовательно, и на цену строительной продукции;

4) в формировании цены на строительную продукцию одновременно участвуют проектировщик, заказчик и подрядчик, каждый из которых преследует свои интересы.

5) стоимость строительной продукции определяется сметой, составляемой на основе проекта, сметных норм и других данных.

Ценообразование в строительстве исходит из общих для всех отраслей принципов.

В условиях рынка оно проходит следующие этапы ценообразования:

Свободная (договорная) цена на строительно-монтажные работы обеспечивает подрядчику возврат издержек производства и причитающуюся прибыль в размере обусловленной нормы, а инвестору (заказчику) — определение объема инвестиций на строительство объекта. При этом договорная цена может определяться как на основе сметной стоимости, так и по соглашению сторон с использованием соответствующих нормативов.

Используемые сметно-нормативная база (СНБ) и метод формирования цены определяются инвестором и подрядчиком в процессе переговоров и фиксируются в договоре подряда.

Смета – это документ позволяющий оценить стоимость производства тех или иных работ и затрат. В рыночной системе ценообразования строительная смета определяется как экономический расчет потребности всех видов ресурсов, необходимых для осуществления строительства объекта. К ресурсам в сметном нормировании и ценообразовании относятся затраты живого труда, предметы и орудия труда, цены, ассигнования, услуги, время выполнения работ и прочие ресурсы, используемые в процессе строительного производства.

Сметы бывают практически в любой сфере деятельности, там где необходимо предварительно оценить будущие лимиты средств, и совсем необязательно только в денежном выражении. Часто сметы представляют собой простую калькуляцию ресурсов в натуральных показателях: метрах, штуках, комплектах и т.п.

Смета является важным и обязательным приложением договора строительного подряда, на ее основе осуществляются приемка выполненных работ и платежи по ним, на ее основе выносят решения суды при спорах между заказчиком и подрядчиком, также она является основанием для планирования капитальных вложений практически всех бюджетных организаций на предстоящие планируемые периоды времени.

Это означает, что все выполненные подрядной строительной организацией объемы строительно-монтажных работ, но не обеспеченные необходимой проектно-сметной документацией (ПСД), заказчик оплачивать не обязан.

Даже если расходы приняты и оплачены заказчиком, то инвестор имеет право не признать произведенные расходы и не возмещать их.

Исходя из этого, следует, что своевременная и правильная разработка проекта сметной документации служит достижению, как принцип, двух основных целей:

-

■ во-первых, обеспечению законности начала строительства;

Помимо того, что сметная документация является обязательной, ее данные, определяющие предполагаемый объем и стоимость СМР, позволяют определить обязанности сторон договора. В случае выявления в ходе строительства необходимости проведения дополнительных работ вовсе необязательно вносить в договор изменения — достаточно в этом документе предусмотреть возможность корректировки данных, и изменения вносить не в договор, а в техническую и сметную документацию.

Порядок определения цены как экономического обоснования стоимости строительства установлен в ст. 709 Гражданского кодекса РФ, согласно которой в договоре строительного подряда указываются цена подлежащей выполнению работы или способы ее определения, цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение, цена работы может быть определена путем составления сметы.

Сметная документация является итогом сметных расчетов, определенным образом оформленных материалов расчета потребности в ресурсах — для основных этапов и уровней планирования и управления строительным проектом. Общепринятая публичная форма сметного расчета реализуется в виде сметной документации, которая является собственностью заказчика, независимо от разработчиков — составителей сметных расчетов.

Сметная стоимость является составной частью сметных расчетов, наиболее важным и значительным результатом разработки смет на строительство, и устанавливает потребность строительства в финансовых ресурсах. Фактические показатели сметы (перечни и объемы работ, расход ресурсов, потребность в услугах) в натуральных измерителях определяются в полном объеме при проектировании строительства и являются постоянными, неизменяемыми характеристиками строительного проекта, а сметная стоимость может быть рассчитана на любой момент времени по новым текущим ценам на ресурсы и услуги в строительстве.

Стоимостные показатели сметного расчета — сметная стоимость строительства, используется только в преддоговорной период реализации инвестиционно-строительного проекта. После проведения конкурсов (торгов) и заключения подрядных договоров взаимоотношения между участниками строительства осуществляются только на основе договорной (контрактной) стоимости строительства.

Примечание. Действующее законодательство — Закон «О лицензировании отдельных видов деятельности» не содержит требования лицензирования деятельности по составлению сметной документации, так как эти работы не связаны с обеспечением прочности, устойчивости и эксплуатационной безопасности возводимых зданий и сооружений.

Для разработки сметной документации не требуется также допуск СРО, что противоречило бы самому принципу «допуск СРО требуется на работы, влияющие на безопасность объекта капитального строительства (ремонта)». Сметная документация повлиять на безопасность объекта капитального строительства не может, даже в составе проекта. Что и подтвердил «Союз инженеров-сметчиков» в письме № ПГ-01/10 от 13.01.2010 года.

Строительная продукция – это законченные строительством и сданные в эксплуатацию здания и сооружения.

Процесс создания строительной продукции поделён на 4 стадии:

1. Предпроектная ( проводится технологические и экономические исследования целесообразности строительства ) стоимость по укрупнённым показателям.

2. Проектирование – на данном этапе разрабатывается проектно-конструкторское компоновочное решение объекта, методы организации строительства и т.д., определяется сметная стоимость.

4. Ввод объекта в эксплуатацию.

ОСНОВНЫЕ УЧАСТНИКИ СТРОИТЕЛЬСТВА.

1. Инвестор (осуществляет финансирование работ).

2. Заказчик (организует и управляет процессом строительства).

3. Проектировщик (разработчик проекта).

4. Подрядчик (исполнитель работ по договору с заказчиком).

Для выполнения отдельного вида работ — могут привлекаться субподрядные организации.

Сметно-нормативная база ценообразования в строительстве

Сметная стоимость строительства — показатель потребности в денежных средствах, необходимых для осуществления объекта капитального строительства, определяемый расчетным путем в сметной документации.

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы, необходимые для определения стоимости строительства.

Сметные нормативы — сметные нормы и методические документы, регламентирующие порядок разработки и применения сметных норм при определении сметной стоимости.

Федеральные органы ценообразования регулярно издают, публикуют и обновляют федеральный реестр сметных нормативов, действующих на текущий период — перечень сметных нормативов, подлежащих применению при определении сметной стоимости объектов строительства, которое финансируется с привлечением средств федерального бюджета.

Сметные нормативы обязательны для всех предприятий и организаций, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов. Сметные нормативы носят рекомендательный характер для юридических и физических лиц, финансирующих строительство за счет собственных средств.

Строительные сметы составляются по правилам, утвержденными Госстроем Российской Федерации (основным документом для разработки смет является Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. постановлением Госстроя РФ от 5 марта 2004 г. N 15/1)) — применяются в основном для работ, финансирование которых осуществляется из федерального и муниципальных бюджетов. Одновременно большинство коммерческих организаций обычно применяют форму смет для бюджетных организаций иногда с небольшими отступлениями, связано это с тем что не смотря ни какие-то ни бы то ни было недостатки системы ценообразования в России альтернативы такой базе данных о стоимости строительных работах, материалах и машинах попросту нет.

Методические указания применяются для определения начальной (стартовой) цены строительной продукции при разработке тендерной документации для проведения конкурсов по размещению подрядов на выполнение работ и оказание услуг в строительстве и договорных цен на строительную продукцию, устанавливаемых на основе переговоров с подрядчиками.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, положения настоящего документа носят рекомендательный характер.

Сметно-нормативная база, состоящая из сметных нормативов — это обобщенное название комплекса сметных норм, расценок и цен, объединенных в отдельные сборники. Вместе с правилами и положениями, они содержат в себе необходимые требования и являются той нормативной базой, на основе которой определяется сметная стоимость строительства.

Новая федеральная сметно-нормативная база ценообразования ФСНБ-2014 включает сметные нормативы и единичные расценки (в сметных ценах на 01.01. 2000 года) на:

- строительные и специальные строительные работы (сборники ТЕР/ФЕР-2001);

- ремонтно-строительные работы (сборники ТЕРр/ФЕРр-2001);

- монтажные работы (сборники ТЕРм/ФЕРм-2001);

- пуско-наладочные работы (сборники ТЕРп/ФЕРп-2001).

Сметная норма есть совокупность ресурсов, установленных на принятый измеритель строительных, монтажных и других работ.

Ресурсы, в свою очередь, представляют собой затраты труда строителей, время работы строительных машин, потребность в материалах, изделиях и конструкциях.

Главной функцией сметных норм является определение нормативного количества ресурсов, необходимых для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Сметными нормами предусмотрено выполнение работ в нормальных условиях, без отрицательного воздействия внешних факторов. При производстве работ в особых условиях — стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими условиями (безводность, высокогорность и др.) — к сметным нормам применяются поправочные коэффициенты, которые приводятся в общих разделах соответствующих сборников нормативов.

Расценка — это стоимость строительных, монтажных и других работ, установленная на принятую единицу измерения и зафиксированная на определенную дату.

Единичные расценки это совокупность ресурсов в денежном выражении (заработная плата, эксплуатация машин и механизмов, материалы и оборудование), которые необходимы для выполнения того или иного вида работ.

Единичные расценки объединяются в сборники в зависимости от их вида. Сборники бывают на строительные работы, на ремонтные работы, на монтажные работы, пусконаладочные, а также на техническое обслуживание и другие.

Все расценки разрабатываются в базисном уровне цен (по состоянию на 1 января 2000 года) и являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории Российской Федерации.

В свою очередь сборники расценок на строительные (ремонтные) работы, монтаж оборудования и пусконаладочные работы по уровню применения подразделяются на федеральные (ФЕР), территориальные (ТЕР), сметно-нормативные базы.

Сборники ФЕР содержат расценки по всем видам работ, которые выполняются на территории Российской Федерации, и разрабатываются в основном уровне цен для 1-го базового района (Московской области).

Сборники ФЕР являются как бы отправной точкой, на основе которой и разрабатываются все сборники других регионов (ТЕР). В территориальные сборники ТЕР включаются единичные расценки, привязанные к местным условиям строительства, которые применяются при строительстве в пределах территории административного образования Российской Федерации (региона), т.е. попросту отслеживают установленный для данного региона уровень заработной платы строителей, стоимости материалов, эксплуатации машин и механизмов, а также различные климатические и иные факторы. Таким образом, ТЕР наиболее точно отражают стоимость производства строительных работ для конкретного региона.

В настоящее время при составлении смет организации используют:

— в случае если в регионе утверждены территориальные единичные расценки — ТЕР-2001, то при использовании базисно-индексного метода сметы необходимо составлять, применяя эти расценки;

— в случае если в регионе территориальные единичные расценки еще не утверждены, то необходимо использовать федеральные единичные расценки ФЕР-2001, которые разработаны в уровне цен 1-го базового района (Московской области) по состоянию на 1 января 2000 года;

— используя ресурсный метод при составлении смет, необходимо использовать Государственные элементные сметные нормы на работы:

Шифр норм и расценок

При составлении смет базисно-индексным методом используются расценки и нормы из соответствующих сборников сметных нормативных баз. При этом каждая расценка или ресурс имеет свой шифр или обоснование. Как привило, шифр состоит из номера сборника (два знака), номера раздела (два знака), порядкового номера таблицы (три знака) и порядкового номера нормы (один два знака).

Таким образом обоснование расценок баз ГЭСН, ФЕР, ТЕР может быть расшифровано следующим образом, например, возьмем расценку 27-01-001-1. Она принадлежит к 27 сборнику, 01 разделу, 001 таблице раздела и имеет порядковый номер 1 в таблице.

В случае использования коммерческих источников финансирования работ сметная нормативная база определяется на выбор по согласованию между заказчиком и подрядчиком, а могут использоваться также и коммерческие расценки, хотя в последнее время практически все больше крупных и средних коммерческих заказчиков переходят на ту или иную нормативную базу, отказываясь от применения часто не чем не обоснованных коммерческих цен.

Государственные элементные сметные нормы (ГЭСН) и сметные расценки (ФЕР, ТЕР) на строительные работы не распространяются на работы по техническому обслуживанию зданий и сооружений, включая инженерные сети, установки систем охранно-пожарной сигнализации и т.д., т.к. эксплуатация объектов не относится к отрасли строительно-монтажных работ.

Стоимость работ по обслуживанию инженерных систем должна определяться на основе местных или ведомственных норм по технической эксплуатации, утверждаемых органами местного самоуправления или министерствами и ведомствами (из письма Росстроя от 07.04.2008 № 02/1348).

Порядок применения ведомственных нормативных документов (прейскурантов) является компетенцией федеральных органов исполнительной власти, предприятия которых эксплуатируют указанное оборудование.

Ведомственные нормативные документы могут использоваться при выполнении аналогичных работ на объектах других ведомств, если целесообразность их использования зафиксирована соответствующим приказом (распоряжением) органа исполнительной власти, заинтересованного в их применении.

Вопросы ценообразования в сфере технического обслуживания систем безопасности подробно рассматриваются в отдельной публикации на нашем сайте — Расчет стоимости гарантийного и послегарантийного обслуживания.

Полный комплект сборников цен и нормативных документов на техническое обслуживание и эксплуатацию систем безопасности можно посмотреть здесь.

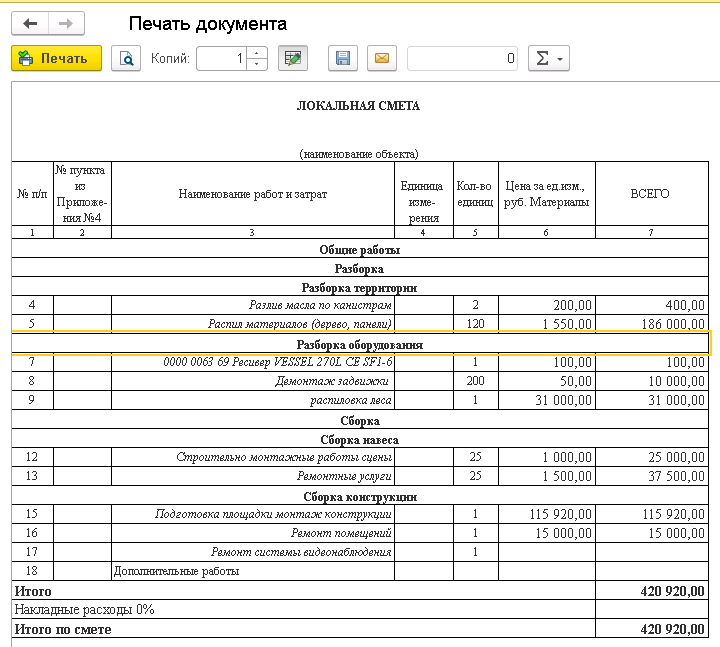

Локальная смета составляется на отдельные виды работ и затрат и является первичным сметным документом (на строительные работы, на ремонтные работы, электромонтаж и т.д.)

Данные в локальной смете группируются в разделы, в соответствии с технологией выполнения работ.

Основа расчета — сметная норма, которая определяет нормативную потребность в ресурсах (затраты труда работников строительства, продолжительность работы строительных машин, потребность в материалах, изделиях и конструкциях и т.п.), минимально необходимых и достаточных для выполнения в нормальных (стандартных) условиях установленного нормой измерителя соответствующего вида строительных, монтажных или других работ. Эти затраты называют «ресурсами». Расход ресурсов установлен на принятый измеритель работ (шт, м 2 , м 3 , м/п. и т.д.)

Сметные нормы рассчитаны на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов (МДС 81 — 35. 2004, п. 2.2.). Поэтому нельзя удалять «лишние» ресурсы из сметной нормы, нельзя самовольно уменьшать или изменять расход ресурсов. Заказчик должен оплатить все затраты подрядчика, согласно норм расхода затрат труда, эксплуатации машин и механизмов, материалов и конструкций.

К основным (главным) затратам подрядчика относятся:

-

— оплата труда рабочих;

— стоимость эксплуатации строительных машин и механизмов;

— стоимость материалов, изделий, конструкций, оборудования, мебели, инвентаря;

Исходные данные для составления локальных сметных расчетов (смет)

Основанием для определения стоимости монтажа и наладки систем безопасности служат:

-

• исходные данные заказчика для разработки сметной документации;

• проект и рабочая документация (РД), включая чертежи, ведомости объемов строительных и монтажных работ, дефектные ведомости, спецификации и ведомости на оборудование и материалы;

• основные решения по организации монтажа, принятые в проекте организации строительства (ПОС), ПОР (проекте организации работ), ППР (проекте производства работ), пояснительные записки к проектным материалам, на дополнительные работы – листы авторского надзора и акты на дополнительные работы, выявленные в период выполнения основного комплекса работ;

• действующие сметные нормативы;

• отпускные цены и транспортные расходы на оборудование, мебель и инвентарь;

• отдельные, относящиеся к соответствующей стройке, решения федеральных и других органов государственного управления.

• техническое задание с подробным описанием и указанием объемов, необходимых к выполнению работ по строительству, реконструкции, техническому перевооружению, ремонту, пусконаладочным испытаниям, техническому диагностированию и техническому освидетельствованию, проектных и прочих работ.

Источник: os-info.ru