Продолжим пример, касающийся ОС , требующего монтажа.

22 января 2011 года оборудование (станок деревообрабатывающий и монтажные приспособления, принятые по накладной №24 от 21.01.2011) было передано для монтажа ООО «Монтажник».

Для того чтобы отразить работы по монтажу основного средства, нам понадобится документ Передача оборудования в монтаж (ОС > Передача оборудования в монтаж).

Этот документ позволяет «собрать» стоимость отдельных объектов оборудования, монтажных приспособлений, комплектующих, в первоначальную стоимость основного средства.

Общий план изменений, вносимый в учет при монтаже, выглядит так. Оборудование перемещается со счета 07 на счет 08, превращаясь из оборудования, которое требует монтажа, в оборудование, которое готово к приемке в качестве основного средства. К тому же, услуги монтажа потребуют определенных затрат, которые будут включены в первоначальную стоимость будущего объекта ОС.

Рассмотрим форму документа Передача оборудования в монтаж, открытую после создания документа ( рис. 1.19).

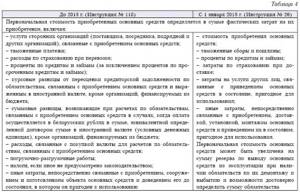

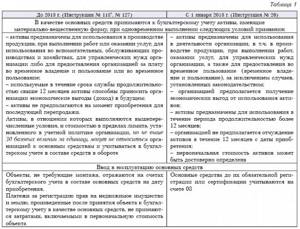

Переоценка основных средств в бухгалтерском и налоговом учете

Поле Объект строительства имеет особую важность в данном документе. Дело в том, что это именно то будущее основное средство , в первоначальную стоимость которого включается стоимость оборудования и комплектующих, переданных в монтаж.

Поле Объект строительства заполняют из справочника Объекты строительства. Этот справочник содержит перечень объектов строительства, к которым, в частности, относятся ОС , требующие монтажа. Для их учета по умолчанию предназначен счет 08.03 «Строительство объектов основных средств», для учета НДС по ним — счет 19.08 » НДС при строительстве основных средств». Элементы справочника редактируются в списке.

На рис. 1.20 вы можете видеть только что созданный объект строительства Деревообрабатывающий станок и форму счетов учета (ее можно открыть из формы справочника командой Перейти > Объекты строительства организаций), здесь мы самостоятельно задали счета учета.

Поле Статья затрат заполняют, пользуясь справочником Статьи затрат, мы выберем из этого справочника элемент Материальные расходы.

Остальные реквизиты шапки уже знакомы вам, в нашем случае их можно оставить в том виде, в котором они были по умолчанию.

Теперь пришло время перечисления оборудования, которое мы используем для монтажа нашего объекта строительства. Это делается в табличной части Оборудование. Воспользуемся кнопкой Подбор этой табличной части и выберем нужные нам объекты ( рис. 1.21).

Учет основных средств в 1С 8.3 — пошаговая инструкция

Проведем документ, на рис. 1.22 можно видеть результаты его проведения.

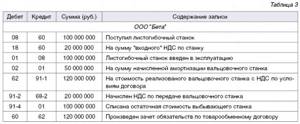

В бухгалтерском учете документ сформировал записи вида Д08.3 К07 — стоимости станка и монтажных приспособлений были объединены в стоимости объекта строительства Деревообрабатывающий станок.

Документ сформировал записи в регистрах НДС по ОС, НМА — в этом регистре, рис. 1.23, созданы сторнировочные записи (приходные записи с отрицательными суммами) по ранее принятым суммам и одна запись , касающаяся нового объекта.

В регистре НДС по приобретенным ценностям сделаны расходные записи, относящиеся к ранее принятым к учету Станку деревообрабатывающему и Монтажным приспособлениям.

Продолжим рассмотрение примера. Так как монтаж производила сторонняя организация — нашей организации понадобится, по завершении работ , принять их и отразить в учете расходы на оплату услуг по монтажу.

После оказания и приемки услуг по монтажу основного средства организация — ООО «Монтажник» предъявила нашей организации счет на 8260 руб, в т.ч. НДС — 1260 руб (Договор №1 от 21.01.2011, Счет-фактура №27 от 21.01.2011). Составлен и подписан акт о приеме работ от 21.01.2011 №1.

Для ввода данных об услугах, которые оказаны сторонней организацией при монтаже объекта ОС , используется документ Поступление товаров и услуг с видом операции Объекты строительства. На рис. 1.24 вы можете видеть заполненный документ.

Этот документ позволяет включить в стоимость объектов строительства стоимость покупных товаров или услуг, затраченных на них. Заполнение документа вполне стандартно. На вкладке Объекты строительства мы заполняем информацию о расходах, которые хотим включить в первоначальную стоимость объекта ОС, учитываемого на счете 08.03.

Рассмотрим, какое воздействие наш документ оказал на регистры системы ( рис. 1.25).

Документ сформировал бухгалтерскую запись вида Д08.03 К60.01 — на сумму стоимости услуг по монтажу. Так же была сформирована запись Д19.08 К60.01 — на сумму НДС .

Теперь на счетах 08.03 «Строительство объектов основных средств» и 08.04 «Приобретение объектов основных средств» хранятся данные о первоначальной стоимости оборудования — принтера и деревообрабатывающего станка. Следующим шагом, который мы выполним, будет прием основных средств к учету. Этот шаг, а так же некоторые другие действия с основными средствами мы выполним в следующей лекции, а сейчас рассмотрим поступление объекта основных средств в качестве вклада в уставный капитал организации.

1.8. Поступление объекта ОС в виде вклада в уставный капитал

Основные средства могут поступать в организации различными способами, в том числе — и в качестве вклада в уставный капитал . ООО «Устав», учет деятельности которого мы рассматриваем с самого начала создания организации, продолжает получение вкладов в уставный капитал . В частности, 25.01.11 от ООО «Вкладчик» в качестве вклада в уставный капитал поступило основное средство «Фрезеровальный станок» стоимостью 60000 рублей, восстановленный передающей стороной НДС — 4800 рублей, срок полезного использования станка — 60 месяцев.

В учете поступления основных средств, внесенных в качестве вклада в уставный капитал , есть некоторые особенности, отраженные в таблице 1.4.

| 1 | Поступление объекта ОС , не требующего дополнительных затрат, в качестве вклада в уставный капитал | 01 | 75 | Товарная накладная, Акт о приеме оборудования, Приходный ордер, Приходная накладная , Акт оценки |

| 2 | Поступление объекта ОС в качестве вклада в уставный капитал | 08 | 75 | Товарная накладная, Акт о приеме оборудования, Приходный ордер, Приходная накладная , Акт оценки |

| 3 | Выделение НДС, восстановленного передающей стороной по объекту ОС , внесенному в уставный капитал | 19 | 83 | Документы по передаче имущества в состав уставного капитала с указанной суммой налога, Счет-фактура |

| 4 | Принятие НДС по объекту ОС , внесенному в уставный капитал, к вычету | 68 | 19 | Книга покупок , Счет-фактура |

| 5 | Включение в стоимость ОС дополнительных затрат (без НДС) | 08 | Разные счета | Различные документы, в зависимости от вида затрат |

| 6 | Принятие объекта ОС к учету | 01 | 08 |

В данном случае необычной может показаться бухгалтерская запись Д19 К83 — если обратиться к Плану счетов, можно выяснить, что счет 19 не перечислен среди счетов, корреспондирующих со счетом 83. Однако, указание на именно такой порядок учета переданного НДС по основным средствам, внесенным в уставный капитал , указывает Письмо Минфина РФ от 30 октября 2006 г. N 07-05-06/262. Формируя первоначальную стоимость объекта ОС , мы можем, как и при обычном приеме объекта к учету, включать в его стоимость различные затраты на доведение его до работоспособного состояния, в данном случае НДС выделяется обычным образом.

Для выполнения бухгалтерской записи по поступлению основного средства от вкладчика в качестве взноса в уставный капитал , мы можем применить документ Поступление товаров и услуг с видом Оборудование, итогом работы документа должна стать бухгалтерская запись вида Д08 К75. Нельзя забывать и о правильном учете НДС .

Вспомним — при поступлении основного средства к учету документ выполняет записи по регистрам учета НДС , в нашем же случае ситуация особая — нужно выполнить запись по дебету счета 19 и по кредиту счета 83, и, кроме того, внести соответствующие изменения в регистры, что, в итоге, должно привести, во-первых, к возможности правильного заполнения Книги покупок, и, как результат, к возможности принятия НДС к вычету.

Правомерность принятия НДС к вычету, естественно, требует соблюдения определенного набора условий, в частности — использование принятых объектов ОС для осуществления операций, облагаемых НДС , принятие к учету объектов ОС и наличие счета-фактуры. Бухгалтерскую запись вида Д19 К83 мы вынуждены будем выполнить ручной операцией, кроме того, самостоятельно зарегистрировать «входящий» НДС для правильного заполнения Книги покупок.

Отразим поступление основного средства с помощью документа Поступление товаров и услуг. Для этого создадим новый документ Поступление товаров и услуг с видом операции Оборудование, заполнение его закладки Оборудование показано на рис. 1.26.

увеличить изображение

Рис. 1.26. Документ Поступление товаров и услуг, закладка Оборудование, поступление ОС в качестве вклада в уставный капитал

Заполним реквизиты шапки документа следующим образом:

| Организация: | Устав |

| Склад: | Основной склад |

| Контрагент: | ООО «Вкладчик» |

| Договор: | «Основной договор» (договор с параметрами по умолчанию) |

| Зачет авансов: | Автоматически |

В табличной части Оборудование добавим новую строку, заполняя поле Номенклатура, создадим новый элемент справочника Номенклатура в группе Оборудование (объекты основных средств), в поле Количество введем 1, в поле Цена — 60000, в поле % НДС выберем Без НДС .

Перейдем на закладку Счета расчетов, установим в качестве счета расчетов 75.01, рис. 1.27.

увеличить изображение

Рис. 1.27. Документ Поступление товаров и услуг, закладка Счета расчетов, поступление ОС в качестве вклада в уставный капитал

Проведем документ и посмотрим, какие движения он сформировал в учете ( рис. 1.28).

Документ сформировал ожидаемую проводку, кроме того, выполнил «пустые» движения по регистрам учета НДС .

Мы продолжим рассмотрение данного примера, в части отражения НДС на счетах учета и в регистрах учета НДС при рассмотрении темы, посвященной НДС .

1.9. Выводы

В этой лекции мы ознакомились с общими схемами учета основных средств в 1С:Бухгалтерии 2.0., рассмотрели особенности учета поступления основных средств в случае их приобретения, поступления в качестве вклада в уставный капитал . Изучили особенности отражения дополнительных расходов и механизмы учетной работы с основными средствами, требующими монтажа.

Источник: intuit.ru

Учет строительства основных средств счет

Синтетический учет поступления основных средств. Законченные строительством здания и сооружения приобретенное оборудование, не требующее монтажа завершенные работы по достройке и дооборудованию объектов, увеличивающие их первоначальную стоимость, зачисляются в основные средства по дебету счета 01 Основные средства , субсчет 1 Собственные основные средства с кредита счета 08 Капитальные вложения по соответствующим субсчетам в сумме фактически произведенных затрат, включая затраты на доставку. При этом для отражения поступления каждого объекта основных средств используется утвержденный руководителем акт приемки-передач и типовой формы, на основе которого открывается инвентарная карточка объекта. Общим актом может оформляться только одновременное поступление однотипных объектов с одинаковой стоимостью. Для учета НДС при осуществлении капитальных вложений используется счет 19 НДС по приобретенным ценностям , субсчет 1 НДС при осуществлении капитальных вложений , на котором учитываются уплаченные организацией суммы налога, выделенные в расчетных документах по строительству и приобретению основных средств, включая отдельные объекты основных средств, земельные участки, объекты природопользования. На сумму уплаченного налога по приобретенным объектам дебетуется счет 19, субсчет 1 и кредитуются счета расчетов (60 Расчеты с поставщиками и подрядчиками , 76 Расчеты с разными дебиторами и кредиторами ) или счета денежных средств (50 Касса , 51 Расчетный счет и др.). [c.143]

Основные средства учитываются по первоначальной и/или восстановительной стоимости. Первоначальная стоимость — это расходы на строительство и приобретение основных средств, включая расходы по доставке и установке. Восстановительная стоимость — это стоимость воспроизводства ранее созданных основных средств в современных условиях, т.е. с учетом достигнутого уровня развития производительных сил, достижений научно-технического прогресса и уровня производительности труда. Расшифровка основных средств по видам, их движение, а также данные о первоначальной (восстановительной) стоимости и износе приведены в приложении к балансу. [c.205]

Суммы, отнесенные в дебет счетов № 11 Заготовительно-складские расходы , № 27 Накладные расходы , № 29 Непромышленные производства и хозяйства , № 31 Расходы будущих периодов , № 33 Строительство и приобретение основных средств , № 85 Уставный (основной) фонд , № 87 Специальные фонды , № 96 Целевое финансирование и поступление и № 99 Прибыли и убытки (журнал-ордер № 2-е) и принятые с кредита этих счетов (ведомость № 2-е), подлежат группировке по статьям аналитического учета в листках-расшифровках. [c.26]

На субсчете 19-1 учитываются уплаченные и причитающиеся к уплате суммы НДС, выделенные в расчетных документах по строительству и приобретению основных средств (включая отдельные объекты основных средств, земельные участки и объекты природопользования). По остальным субсчетам ведется учет НДС по соответствующим названию субсчетов приобретенным ценностям. [c.72]

Капитальные вложения учитываются на счете Строительства и приобретения основных средств отдельно по вложениям, осуществляемым по государственному плану, и вложениям, производимым сверх этого плана из нецентрализованных источников. По каждому возводимому или реконструируемому объекту затраты показываются нарастающим итогом с начала строительства до ввода его в действие.

Общеплощадочные затраты вместе с убытками включаются в инвентарную стоимость (см.) вводимых объектов пропорционально их сметной стоимости. Затраты на временно приостановленное или прекращенное строительство в аналитич. учете выделяются в особую группу. Распределение затрат на проектно-изыскательские работы по отдельным объектам производится в зависимости от их назначения.

Затраты, относящиеся к нескольким объектам, распределяются пропорционально их сметной стоимости. Приобретенные оборудование, не требующее монтажа, инвентарь, инструмент и др. основные средства, не относящиеся к отдельным объектам строительства, учитываются по след, статьям затрат покупная (отпускная) стоимость транспортные расходы пр. расходы по приобретению основных средств. Стоимость оборудования, требующего монтажа, относится на счет Строительства и приобретения основных средств только после передачи его в монтаж на основании акта или требования на отпуск со склада до этого оно учитывается на счете Строительных материалов и оборудования к установке с подразделением на отечественное и импортное. Стоимость оборудования, не требующего монтажа, включается в затраты на приобретение инвентаря, инструмента и др. основных средств. Убытки, включаемые в инвентарную стоимость объектов, на протяжении года учитываются на счете Прибылей и убытков по отдельным их видам. Здесь же показываются убытки от ликвидации основных средств, находящихся на балансе капитальных вложений. [c.452]

Затраты на возведение зданий, сооружений и др. объектов капитального строительства до ввода их в действие составляют сумму незаконченного строительства. При вводе их в действие эта сумма перечисляется со счета Строительства и приобретения основных средств на счет Законченного строительства и приобретения основных средств, где учет производится по источникам финансирования. На счете За- [c.452]

Для учета операций по строительству применяются счета Строительство и приобретение основных средств и Законченное строительство и приобретение основных средств , к-рые подразделяются на субсчета затрат, предусмотренных по государственному плану и осуществляемых сверх государственного плана. Второй счет, кроме того, имеет следующие субсчета затраты, не увеличивающие стоимость основных средств финансирование других организаций прочие списания затраты по прекращенному строительству, разрешенные к списанию. Подрядные организации учитывают затраты на строительно-монтажные работы (и соответственно проектные организации — затраты на проектно-изыскательские работы) на счете Основного производства, а финансовые результаты своей деятельности — на субсчете сдачи строительно-монтажных, геологоразведочных и проектных работ, предусмотренном в счете Реализации. Полученные в порядке финансирования средства отражаются на счете финансирования капитальных вложений с пятью субсчетами для раздельного учета вложений, предусмотренных по государственному плану и осуществляемых сверх государственного плана (с разграничением тех и др. на финансируемые через Госбанк и Стройбанк), и вложений из пр. источников финансирования. [c.164]

Учет финансирования капитальных вложений. Финансирование капитального строительства и приобретения основных средств осуществляется через учреждения Промстройбанка СССР или Госбанка СССР за счет специальных источников. На железнодорожном транспорте капитальные вложения финансируются за счет собственных накоплений предприятий и организаций, бюджетных средств, долгосрочных кредитов банка, предусмотренных на эти цели в годовых финансовых планах. Взамен бюджетного финансирования и собственных средств в установленных случаях могут быть выданы долгосрочные ссуды банка на финансирование капитальных вложений. [c.369]

Иногда в бухгалтерии выделяют дополнительные подразделения. Если предприятие осуществляет капитальные вложения, часть бухгалтерии занимается учетом затрат на строительство и приобретение основных средств и их финансирования, составлением от- [c.38]

Отчисления из прибыли для финансирования капитальных вложений, оставляемые в распоряжении предприятия, производятся в сумме, не покрываемой амортизационными отчислениями и другими источниками финансирования. Они могут использоваться как для финансирования текущих расходов на строительство и приобретение основных средств, так и для погашения ссуд банков, полученных на эти цели, кроме кредитов, погашаемых за счет фонда развития производства. Взносы в Стройбанк средств па финансирование капитальных вложений за счет прибыли и их использование по назначению отражают в текущем учете следующими записями [c.366]

Затраты по законсервированным зданиям (сооружениям), включая затраты на проектно-изыскательские работы, в аналитическом учете заказчика-застройщика по счету № 3 Строительство и приобретение основных средств выделяются в особую группу Законсервированное и окончательно прекращенное строительство (письмо Стройбанка СССР от 14 дек.. 1981 г. № 279). [c.763]

Отражен в учете Уставный» капитал выделенный на финансирование строительства и приобретение основных средств 85-1 [c.65]

Затраты, связанные со строительством и приобретением основных средств, а также приобретением нематериальных активов, первоначально учитываются по дебету счета 08 Капитальные вложения 1. Данный счет кредитуется при вводе в эксплуатацию основных средств и постановке на учет нематериальных активов с дебетованием соответственно счетов 01 и 04. [c.49]

Приняты незавершенные объекты основных средств (включая земельные участки и объекты природопользования), внесенные учредителями в счет их вкладов в уставный капитал организации, а также оборудование, не требующее монтажа Отражена задолженность подрядчикам и поставщикам, возникшая в процессе строительства и приобретения основных средств Отражено поступление лизингового имущества (запись у лизингополучателя при учете лизингового имущества на его балансе) Отражена задолженность по приобретению ценных бумаг [c.24]

Отражены инвестиции организации в земельные участки и объекты природопользования, нематериальные активы, ценные бумаги других организаций, строительство объектов основных средств, приобретение объектов основных средств, затраты организации, связанные со строительством и приобретением основных средств по установленному порядку, не включаемые в первоначальную стоимость объектов основных средств, и пр. В объем капитальных вложений включена стоимость продукции (работ, услуг), полученной от поставщиков и подрядчиков В объем капитальных вложений включена стоимость продукции (работ, услуг), полученной от поставщиков и подрядчиков по товарообменной операции Поступили по товарообменной операции от поставщиков основные фонды, нематериальные активы, ценные бумага Отражены затраты, связанные с приобретением лизингового имущества (запись в учете лизингодателя) [c.145]

ЗАТРАТЫ, НЕ УВЕЛИЧИВАЮЩИЕ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ» — субсчет 5 счета 08 «Капитальные вложения» (см.). Предназначен для учета затрат, связанных со строительством и приобретением основных средств, которые по ус- [c.120]

Калькуляционные счета предназначены для накапливания затрат по производству продукции (работ, услуг) и определения ее себестоимости. Эти счета активные, сложные. Аналитический учет ведут по цехам (производствам, отделениям, фермам), видам продукции (в совхозах и колхозах — по культурам, видам пли группам животных) и статьям затрат. На дебет этих счетов записывают остатки на начало и конец года или месяца (незавершенное производство) и затраты за текущий месяц, на кредит— выпуск (выход) продукции в оценке по ее фактической себестоимости (в совхозах и колхозах — в течение года по плановой себестоимости). К числу калькуляционных счетов относят счета Основное производство (в колхозах и совхозах Растениеводство , Животноводство ), Вспомогательные производства ,, Некапитальные работы , Строительство и приобретение основных средств . [c.49]

Учет затрат по строительству и приобретению основных средств ведут на счете № 33 Строительство и приобретение основных средств . К капитальным вложениям относят строительство новых, а также расширение, переустройство, модернизацию действующих производственных зданий и сооружений строительство и оборудование жилых помещений, зданий и сооружений культурно-бытового назначения закладку и выращивание многолетних насаждений долевое участие в строительстве и оборудовании межколхозных и государственных предприятий приобретение основных средств (кроме скота) составление проектов и смет для строительства и др. [c.351]

Себестоимость законченных строительством объектов и объектов, приобретенных в основные средства, определяют по мере кх сдачи в эксплуатацию. Одновременно эти объекты принимают на учет в составе основных средств. Сами же затраты по строительству и приобретению основных средств до конца года учитывают на счете № 33, с которого их спишут только при составлении годового отчета. [c.355]

Принятые в эксплуатацию объекты основных средств, приобретенные или построенные совхозом, принимают на учет по дебету счета № 01 Основные средства с кредита счета № 85 Уставный фонд . После утверждения годового отчета стоимость объектов, принятых в эксплуатацию в пределах источников финансирования, списывают со счета № 33 Строительство и приобретение основных средств в дебет счета № 93 Финансирование капитальных вложений . [c.357]

Для учета законченного капитального строительства и приобретения основных средств применяют счет № 34 Законченное строительство и приобретение основных фондов . Этот счет применяет заказчик для учета основных средств, сданных в эксплуатацию как для основной деятельности, так и для нужд строительства (за счет ассигнований, предусмотренных в сводной смете). [c.389]

Учет затрат по законченному строительству и приобретению основных средств ведут в ведомости № 18/1 Затраты по законченным капитальным вложениям . В этой ведомости инвентарная стоимость каждого объекта капитальных вложений, переданного в эксплуатацию, находит отражение по статьям затрат. Основанием для записи в ведомость служат записи в ведомости № 18 и первичные документы. На основании записей в ведомости № 18/1 [c.391]

Кроме основных А. с.— инвентарных и расчетных,— к А. с. относятся также дополняющие регулирующие счета, к-рые ведутся в развитие А. с., для уточнения оценки отдельных видов хоз. средств. По характеру остатка к А. с. могут быть приравнены нек-рые операционные счета, остатки к-рых показываются в активе, напр. счета Основного произ-ва, Вспомогательных произ-в, Расходов будущих периодов, Строительства и приобретения основных средств (см. Счета бухгалтерского учета), [c.30]

При осуществлении строительных и монтажных работ хозяйственным способом учет фактических затрат застройщик ведет на счете Строительства и приобретения основных средств в таком же порядке, как и подрядные орг-ции. Аналитический учет выполненных работ по фактической и сметной стоимости осуществляют в специальной ведомости Затраты по капитальным вложениям. [c.286]

У. к. в. при подрядном способе работ, так же как и при хозяйственном, осуществляется застройщиком на счете Строительства и приобретения основных средств, имеющем два субсчета Предусмотренные по государственному плану и Осуществляемые сверх государственного плана. По каждому субсчету затраты группируются но следующим отдельным видам работ и затрат, в соответствии с планированием капитальных вложений строительные работы, включая монтаж стальных конструкций буровые работы монтаж оборудования оборудование, сданное в монтаж приобретение основных средств, инвентаря и инструмента проектно-изыскатель-ские работы прочие затраты убытки, включаемые в инвентарную стоимость объектов. При выполнении строительных, буровых и монтажных работ хоз. способом у застройщика учитываются все материальные и дон. затраты, связанные с осуществлением этих работ (см. Учет затрат на производство), а при подрядном способе — стоимость работ, оплаченных подрядным орг-циям. [c.287]

На первых двух субсчетах отражаются перечисленные со счета Строительства и приобретения основных средств законченные строительством объекты капитальных вложений, приобретенное оборудование, инструмент, хоз. и производств, инвентарь и т. п., введенные в действие и зачисленные в состав основных средств по балансу основной деятельности или капитальных вложений. К затратам, не увеличивающим стоимость основных средств, относятся произведенные за счет ассигнований на капитальные вложения расходы перспективного характера, не имеющие отношения к к.-л. конкретному объекту стр-ва (геологоразведочные, изыскательские и др.), расходы по подготовке кадров для строящихся предприятий, предусмотренные в сводных сметах и сметно-финансовых расчетах стр-ва, а также расходы на консервацию строительства, разрешенные правительством за счет ассигнований на капитальное стр-во. Эти затраты в аналитич. учете подразделяются по отдельным видам, предусмотренным титульным списком. Долевое участие данной орг-ции в затратах на строительство, осуществляемое другими орг-ция-ми, отражается на субсчете Финансирование других организаций. [c.288]

В конце года полностью профинансированные капитальные вложения со счета Законченного строительства и приобретения основных средств списываются на счет Финансирования капитальных вложений (см.. Учет финансирования капитальных вложений). Затраты по [c.288]

Для учета общехозяйственных расходов применяется счет Общехозяйственные расходы . На дебете его в течение года нарастающим итогом собираются соответствующие расходы (с кредита разных счетов), а с кредита по окончании года их списывают путем распределения и включения в затраты соответствующих отраслей. Так, общехозяйственные расходы распределяются сначала между отраслями деятельности и списываются в дебет счетов Растениеводство , Животноводство , Промышленное производство пропорционально суммам трех статей расходов — заработной платы, амортизации, текущего ремонта сельскохозяйственной техники и оборудования. Часть их относят на счета Капитальный ремонт (своими мастерскими), Строительство и приобретение основных средств (хозяйственным способом) и Реализация (на стоимость работ, выполненных на сторону). С кредита счета Общехозяйственные расходы приходуют излишки сельскохозяйственной продукции и товарно-материальных ценностей в дебет соответствующих материальных счетов. По видам (группам) культур и незавершенного производства, видам (группам) животных общехозяйственные расходы распределяют пропорционально суммам указанных выше статей расходов. На конец года счет Общехозяйственные расходы закрывается и в годовом балансе они не отражаются. [c.322]

Основные пассивные счета делятся на фондовые и расчётные. Фондовые счета предназначены для учета фондов и источников финансирования. К, ним относятся счета Основной (уставный) фонд , Фонд финансирования строительства и приобретения основных средств -, Фонды сиециального назначения . [c.32]

Раздел III Затраты на производство включает счета для учета затрат на произ-во промышленной и с.-х. продукции, выполнение строительных, монтажных, геологич. и проектных работ, а также эксплуатацию транспорта и др. Учет этих затрат имеет целью выявление допущенных отклонений от установленных норм расходования сырья, материалов, заработной платы и полное отражение всех расходов на произ-во продукции, выполнение работ, а также потерь за учетный период. Для этого предусмотрены счета Основного производства. Полуфабрикатов собственного производства, Вспомогательного производства, Брака в производстве, Цеховых расходов, Общезаводских расходов, Накладных расходов, Эксплуатации строительных машин, Непромышленных производств и хозяйств, Некапитальных работ, Расходов будущих периодов, Строительства и приобретения основных средств, Законченною строительства и приобретения основных средств, Формирования основного стада, Геологоразведочных работ. [c.418]

Во взаимосвязи трех элементов —г источники финансирования капитальных вложений, капитальные вложения и основные средства — первичным являются источники финансирования, т.е. источник денег для покрытия затрат по строительству. Капитальные вложеция — это уже процесс, предназначенный для учета затрат на строительство и приобретение основных средств. Основные средства — это результат процесса строительства и приобретения основных средств. [c.61]

Суммы, поступившие от подрядных орг-ций в возмещение завышенной стоимости работ по объектам, введенным в действие до текущего года, отражаются на счете Финансирования капитальных вложений в корреспонденции с дебетом счета Расчетов с поставщиками и подрядчиками. Одновременно дебетуется счет Законченного строительства и приобретения осп. средств и кредитуется счет Расчетов с поставщиками и подрядчиками. После утверждения годового отчета стоимость законченных и введенных в отчетном году в действие объектов капитального стр-ва списывается со счета Законченного строительства и приобретения основных средств в уменьшение полученного финансирования. При журналыю-ордерной форме счетоводства аналитич. учет финансирования капитальных вложений отражается в журнале-ордере по кредиту счета Финансирования капитальных вложений. [c.297]

Строительство и приобретение основных средств осуществляется в порядке капитальных вложений. Учет этих операций излагается в главе XVII. [c.78]

Источник: economy-ru.info

Макрос

Счет 01 «Основные средства» — это активный синтетический счет, на котором обобщается информации о наличии и движении основных средств (ОС) организации. Счет 01 используется независимо от того, находятся такие основные средства в эксплуатации, запасе, на консервации, в аренде или доверительном управлении (Приказ Минфина от 31.10.2000 № 94н).

Объект основных средств принимается к бухучету по дебету счета 01 в размере первоначальной стоимости. Если объект ОС находится в собственности двух или более организаций, он отражается в учете каждым собственником в соответствующей ему доле.

Для того, чтобы вести учет выбытия основных средств к счету 01 рекомендуется открывать субсчет «Выбытие основных средств» (01/В). В дебет этого субсчета списывается первоначальная (восстановительная) стоимость объекта ОС, а в кредит – сумма накопленной на момент выбытия амортизации. Остаточная стоимость выбывающего объекта списывается в дебет счета 91 «Прочие доходы и расходы».

Что касается аналитического учета основных средств, то он ведется по отдельным инвентарным объектам ОС. Напомним, что инвентарный объект ОС – это (п. 6 ПБУ 6/01):

- или объект со всеми приспособлениями и принадлежностями;

- или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Аналитический учет ОС должен быть построен таким образом, чтобы он давал возможность получать данные о наличии и движении основных средств для составления бухгалтерской отчетности (по местам нахождения ОС, их видам и т.д.).

Типовые бухгалтерские записи по счету 01

Приведем некоторые бухгалтерские записи по дебету и кредиту счета 01, предусмотренные Планом счетов и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н):

| Принят к бухгалтерскому учету объект основных средств | 01 | 08 «Вложения во внеоборотные активы» |

| Списана первоначальная (восстановительная) стоимость выбывающего объекта ОС | 01/В | 01 |

| Возвращен объект ОС из филиала организации | 01 | 79 «Внутрихозяйственные расчеты» |

| Отражено поступление вклада в виде объектов ОС по договору простого товарищества | 01 | 80 «Вклады товарищей» |

| Отражена первичная дооценка объекта ОС | 01 | 83 «Добавочный капитал» |

| Списана амортизация по выбывающему объекту основных средств | 02 «Амортизация основных средств» | 01/В |

| Отражены животные, выбракованные из основного стада | 11 «Животные на выращивании и откорме» | 01 |

| Отражена претензия к поставщику основных средств в связи с обнаруженной арифметической ошибкой в документах поставщика, в результате которой стоимость ОС оказалась завышена | 76 «Расчеты с разными дебиторами и кредиторами» | 01 |

| Передан объект ОС в обособленное подразделение, ведущее учет на самостоятельном балансе | 79 | 01 |

| Возвращен объект ОС при прекращении договора простого товарищества | 80 | 01 |

| Отражена уценка объекта ОС в пределах ранее произведенной дооценки, зачисленной в добавочный капитал организации | 83 | 01 |

| Списана остаточная стоимость проданного объекта ОС | 91 | 01/В |

| Отражена недостача объекта основных средств, обнаруженная при инвентаризации | 94 «Недостачи и потери от порчи ценностей» | 01/В |

>Отражение операций по выбытию объектов основных средств

Выбытие объектов основных средств, пришедших в негодность

Согласно Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, бухгалтерскому учету учреждения подлежат активы, обязательства, источники финансирования его деятельности, операции, их изменяющие.

В переводе с латинского activus – действительный, деятельный. Согласно юридическому словарю, активы — любая собственность организации: машины и оборудование, здания, запасы, банковские вклады и инвестиции в ценные бумаги, которую можно обратить в денежные средства.

В активе Баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130), далее – Баланс (ф. 0503130), отражаются нефинансовые и финансовые активы, в том числе основные средства.

Пунктом 51 Инструкции № 157н установлено, что выбытие объекта основных средств отражается в бухгалтерском учете в случаях:

- принятия решения о списании объекта основных средств по основанию их выбытия помимо воли учреждения — хищения, недостачи, порчи, выявленных при инвентаризации активов; частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию); ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- по завершению мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

То есть, если объект основных средств износился в процессе эксплуатации, морально устарел, его нельзя списать с учета до завершения демонтажа и (или) утилизации.

При этом объект ОС, не пригодный для дальнейшей эксплуатации, уже не является активом и, следовательно, его неправомерно отражать в активе Баланса (ф. 0503130).

Для решения данной правовой коллизии приказом Минфина России от 17.08.2015 №127н внесены изменения в Инструкцию по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н.

Согласно пункту 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 №127н

«выбытие объектов основных средств, пришедших в негодность, при принятии решения об их списании отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410), с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;

при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета — по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;»

То есть объект ОС, который перестал быть активом, списывается с баланса и при этом продолжает учитываться, но за балансом.

Для отражения в учете данных фактов хозяйственной жизни учреждения в программе «1С:Бухгалтерия государственного учреждения 8» применяется документ Списание инвентарного объекта с операцией Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172) – рис. 3. При выборе операции Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172) становятся доступными реквизиты Отразить выбывшее имущество на забалансовом счете (флажок), Счет, Контрагент. При включении флажка Отразить выбывшее имущество на забалансовом счете в качестве счета указывается забалансовый счет 02.1 «ОС, принятые на ответственное хранение».

В плане счетов программы по счету 02.1 в соответствии с требованиями Инструкции № 157н ведется аналитический учет в разрезе владельцев (заказчиков) – по субконто Контрагенты. В реквизите Контрагентследует указать свое учреждение, выбором из справочника Контрагенты. Остальные реквизиты документа заполняются в обычном порядке. При проведении документа формируются бухгалтерские записи по списанию объекта с соответствующих балансовых счетов учета основных средств (101.ХХ) и амортизации (104.ХХ), а также по принятию к учету на забалансовом счете 02.1.

Согласно пункту 335 Инструкции № 157н материальные ценности, полученные (принятые (принимаемые)) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

Поскольку в случае списания выбывшего из эксплуатации имущества и отражения его на забалансовом счете 02 до момента его демонтажа и (или) утилизации акт на списание оформляется в одностороннем порядке, объекты ОС принимаются к учету на забалансовом счете 02 в условной оценке: один объект, один рубль (рис. 4).

Из документа можно сформировать Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) – см. рис. 5.

Формы Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) и порядок их составления утверждены Приказом Минфина России от 30.03.2015 № 52н.

Следует отметить, что в Методических указаниях по применению данных форм (часть 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н) нет информации о необходимости отражения списываемых объектов на забалансовом счете 02.

Вместе с тем, согласно пункту 335 Инструкции № 157н Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) являются первичными документами – основаниями для принятия списанных с баланса объектов на забалансовый счет 02.

Поэтому в разделе «Отметка бухгалтерии» кроме записей по списанию объектов с балансовых счетов, формируются записи по принятию к учету на забалансовый счет 02 (рис. 6).

Все бухгалтерские записи отражаются также в Бухгалтерской справке (ф. 0504833) – см. рис. 7.

Что относится к основным средствам

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Для целей бухучета предел разграничивается стоимостью 40000 рублей. То есть предприятие или ИП может считать основным средством имущество, если оно используется свыше одного года при его цене свыше 40000 рублей.

Налоговое законодательство устанавливает более высокий предел разграничения объектов между основными средствами и материалами. Он определен суммой 100000 рублей и выше.

Это обозначает, что основные средства в бухгалтерском и налоговом учете могут быть и не быть таковыми. В первую очередь это относится к промежуточному имуществу из состава основных средств, цена которых от 40000 рублей до 100000 рублей. Ведь в бухучете объект из этой группы будет являться ОС, а для налогового учета – нет.

Внимание! Главной особенностью данных активов является то, что они переносят свою стоимость на созданный продукт частями. Этот процесс называется амортизация основных средств.

С какими счетами корреспондируется

Для учета ОС Планом счетов предусмотрен счет 01. На нем средства отмечаются по первоначальной стоимости. Счет является активным, поэтому увеличение (поступление ОС) фиксируется по дебету, а снижение (выбытие) фиксируется по кредиту. Аналитический учет осуществляется по видам объектов ОС.

По дебету счет 01 может корреспондировать с кредитом счетов:

- сч. 03 — показывается возвращение основного средства из состава доходных вложений (например, возврат от арендатора).

- сч. 08 – отражается приход основных средств, увеличение их цены как результат переоборудования, достройки и реконструкции.

- сч. 76 — поступление ОС от прочих дебиторов, когда его монтаж и доработка не требуются.

- сч. 79 — поступление ОС по внутрихозяйственным расчетам (например, от материнской компании)

- сч. 83 — увеличение стоимости ОС по переоценке.

По кредиту счет 01 может корреспондировать с дебетом следующих счетов:

- сч. 02 — отражается выбытие ОС

- сч. 11 — перевод животных на откорме в основное стадо

- сч. 76 — списание стоимости ОС за счет прочих расчетов (например за счет страховых выплат)

- сч. 79 — передача ОС по системе внутрихозяйственных расчетов (между филиалами, материнской компании и т.д.)

- сч. 83 — снижение стоимости ОС в результате их переоценки

- сч. 91 — выбытие основных средств

- сч. 94 — показывается стоимость отсутствующих ОС

- сч. 99 — списание ОС в результате чрезвычайных обстоятельств.

Проводки по счет 01 в бухгалтерском учете

Внимание! Смотрите полный план счетов бухгалтерского учета на 2019 год с пояснениями и проводками здесь.

Поступление основных средств

Приход объекта может происходить по разному — в результате покупки, взносом в уставный капитал, по соглашению дарения и т.д.

При покупке ОС все затраты по его приобретению и подготовке к применению собираются на счете 08, после чего вся сумма переносится на счет 01, где выполняется учет. Учет поступления основных средств производится такими проводками

| Дебет | Кредит | |

| 08 | 60 | Выполнена покупка объекта ОС (сумма указывается без учета НДС) |

| 19 | 60 | Поставлен на учет НДС по купленному ОС |

| 08 | 60, 76 | Учтены работы по подготовке объекта к применению, транспортировке и т. д. (сумма указывается без учета НДС) |

| 19 | 60, 76 | Учтен НДС по работам подготовки к использованию |

| 01 | 08 | Поставлен на учет объект ОС |

| 68 | 19 | Произведен зачет НДС |

Строительство ОС

Объект может быть получен как результат капитального строительства. При этом в его первоначальную цену входят оплата услуг подрядчика и расходы на материалы для строительства.

| Дебет | Кредит | |

| 08 | 60, 76 | Показана в учете цена работ по подрядам |

| 08 | 10 | Показаны в учете сырье и материалы, отданные для работ по объекту |

| 08 | 60, 76, 23, 25, 26 | Показаны в учете прочие затраты по постройке ОС |

| 19 | 60, 76, 23, 25, 26 | Взят к учету входящий НДС по строительным работам |

| 01 | 08 | Завершенный объект ОС принят на эксплуатацию |

| 68 | 19 | Произведен зачет НДС |

Модернизация ОС

Главной особенностью модернизации является то, что ее результат изменяет первоначальные характеристики объекта ОС. В результате, изменяется его стоимость, период использования и т. д. При учете расходов целесообразно на счете 08 открыть субсчет, на котором собирать все осуществленные на модернизацию затраты.

| Дебет | Кредит | |

| 08 | 10 | На модернизацию списаны затраты материалов |

| 08 | 23 | Списаны затраты вспомогательного производства |

| 08 | 60, 76 | К модернизации привлечен сторонний подрядчик |

| 08 | 70 | На модернизацию списана зарплата сотрудников, занятых на работах |

| 08 | 69 | На модернизацию списаны соцвзносы сотрудников |

| 01 | 08 | Увеличена стоимость ОС за счет расходов на модернизацию |

Продажа

При продаже выручка указывается в учете в сумме, установленной договором. При этом на расходы необходимо отнести затраты на продажу, а также начисленную амортизацию. Все операции показываются по счету 91.

| Дебет | Кредит | |

| 62 | 91 | Отражена выручка от реализации ОС |

| 91 | 68 | Определен НДС по операции реализации ОС |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится рассчитанная за период эксплуатации амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость на прочие расходы |

| 91 | 60, 76 | Указаны расходы на подготовку к продаже, демонтаж, доставку и т. д. |

| 19 | 60, 76 | Определена сумма НДС по услугам доставки, демонтажа и т. д. |

| 68 | 19 | Произведен зачет НДС |

| 91 | 99 | Отражен финансовый результат по продаже ОС |

Ликвидация

Ликвидация объекта ОС может производиться в ситуации, когда использовать его больше не выгодно, а продать не представляется возможным. При этом списываемое ОС можно разобрать, а полученные материалы использовать для иных целей.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится начисленная амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость |

| 19 | 68 | Восстановлена сумма налога, исходя из остаточной стоимости |

| 91 | 60, 76 | На расходы отнесены затраты по привлечению сторонней организации на операцию разборки |

| 19 | 60 | Учтен НДС, выставленный подрядчиком |

| 10 | 91 | Оприходованы материалы, полученные при разборке объекта ОС |

Счет 01 бухгалтерского учета — это активный счет «Основные средства», отражает информацию об основных средствах (ОС) организации, их стоимости и движении. Счет относится к разделу внеоборотных активов утвержденного Плана счетов.

Определение основных средств

Основные средства предприятия — это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Объекты основных средств

- производственное оборудование и машины;

- здания и сооружения;

- дороги;

- передаточные сети (теплосети, электросети и т. д.);

- средства транспорта;

- силовые машины и оборудование;

- различный инвентарь и инструменты;

- рабочий и племенной скот;

- прочие ОС.

Кроме того, к ОС относят кап.вложения в арендованные ОС, в улучшение земель и сами земельные участки. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект.

Условия признания объекта основным средством

Для признания объекта ОС необходимо одновременное наличие условий:

- предназначение — использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

ОС стоимостью менее 40 000руб. могут учитываться в составе МПЗ и сразу же списываться в затраты.

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Основные корреспонденции счета 01

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизацией основных средств называют преобразование ОС, которое привело к улучшению его характеристик.

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

| Дт | Кт | Описание операции |

| 01 | 08 | Сумма увеличения стоимости |

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Амортизацией основных средств в БУ называют постепенный перенос их стоимости на себестоимость выпускаемой продукции.

Существуют категории имущества, не подлежащего амортизации:

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Примеры бухгалтерских проводок по счету 01 «Основные средства»

Пример 1. Принятие к учету ОС

ООО «Каруна» в апреле 2016 года приобрело у поставщика ОС стоимость по договору 110 000руб., без НДС. Услуги по доставке — 10 000руб. Срок ПИ ОС — 36 месяцев, способ начисления амортизации — линейный. ОС будет использоваться в основной производственной деятельности.

Для отражения приобретения и принятия к учету ОС бухгалтер «Каруны» в апреле делает проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 08 | 60 | Отражение поступления ОС | 110 000 | Накладная |

| 08 | 60 | Отражение стоимости доставки | 10 000 | Накладная |

| 01 | 08 | Принятие ОС к учету (110 000 + 10 000) | 120 000 | Бухгалтерская справка |

Ежемесячная сумма амортизации составит: 120 000 / 36 = 3 333руб)

Начисление амортизации в мае:

| Дт | Кт | Описание операции | Сумма | Документ |

| 20 | 02 | Ежемесячная амортизация | 3 333 | Бухгалтерская справка |

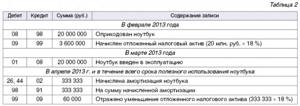

Пример 2. Модернизация ОС

ООО «Фортуна» в сентябре 2014 года ввело в эксплуатацию ОС стоимостью 960 000руб., СПИ установлен 5 лет, амортизация начисляется линейным способом. В декабре 2016 года организация проводит модернизацию объекта на сумму 96 000руб. В результате модернизации СПИ увеличился на 1 год.

Источник: macros-ht.ru

Учет при строительстве основных средств собственными силами — примеры и проводки

К ОС относят имущество и предметы, которые принимают участие в деятельности организации (производстве или торговле). Ключевой момент: сохраняют при этом свою форму практически неизменной. Также они могут быть переданы в аренду.

Давайте рассмотрим основные средства. Примеры нам в этом помогут. Возьмем, скажем, компьютер. Сейчас практически ни одно рабочее место не обходится без ПК. Он является предметом труда, без него сотрудник не сможет выполнять свои обязанности.

Однако компьютер может и не быть основным средством, если речь идет о фирме, которая торгует компьютерным оборудованием.

Следующие примеры – офисное здание, служебный автомобиль, оборудование. Эти предметы также принимают участие в производственном процессе на предприятии. Но вот, например, ножницы отнести к основным средствам нельзя, несмотря на то, что это тоже орудие труда. Это материалы.

Действительно, определить является ли то или иное имущество основным средством или нет, задача не всегда простая. Но попробуем с ней разобраться.

Бухучет: отражение затрат

В бухучете все затраты, связанные со строительством (изготовлением) объекта (стоимость работ подрядчика, израсходованных материалов, оборудования, переданного для установки на объекте и т. д.), отражайте на счете 08-3 «Строительство объектов основных средств». При этом делайте проводки:

Дебет 08-3 Кредит 60 (76) – отражена стоимость подрядных работ по сооружению объекта основных средств (на основании форм № КС-2 и № КС-3);

Дебет 08-3 Кредит 07 – отражена стоимость оборудования, переданного для установки подрядчику в строящемся объекте;

Дебет 08-3 Кредит 23 (25, 26, 70, 76…) – отражены прочие затраты, связанные с доведением объекта до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76) – отражен НДС, предъявленный подрядчиком, а также по прочим затратам, связанным с созданием основного средства.

Критерии выделения основных средств

Для упрощения разработан ряд черт, которыми должны обладать ОС с точки зрения бухучета. Вопрос подробно изложен в ПБУ 6/01.

- Имущество приобретено для того, чтобы решать производственные или управленческие задачи на предприятии, либо для передачи в аренду.

- Срок службы объекта составляет год и более.

- Объект приобретен не для того, чтобы продавать его.

- Объект обладает способностью приносить компании выгоду, приобретался для того, чтобы извлекать доход.

В налоговом учете есть еще и стоимостный критерий: свыше 40 тыс. руб. В бухучете такого требования нет, но для того, чтобы не создавать разницу в учетах и дополнительные неудобства, стоимостный критерий используют и там и там. Все, что приобретено по цене менее 40 тыс. руб., может быть отнесено к материально-производственными запасами. Для целей управленческого учета принципы определения объекта как ОС могут быть разработаны самой организацией.

Правильно выделять объекты в группу основных средств крайне важно. Ошибки чреваты неправильным начислением налога на имущество, следовательно, неприятностями при проверке со стороны контролирующих органов.

Рассмотрим учет основных средств, проводки поэтапно — начиная с появления оборудования на предприятии и заканчивая выбытием.

ОС в бухгалтерском учете

Актив принимается к бухучету в качестве ОС при одновременном выполнении следующих условий (п. 3 ПБУ 6/01):

- объект предназначен для использования в производстве продукции (при выполнении работ, оказании услуг), для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Предлагаем ознакомиться Порядок оформления согласия супруга на продажу недвижимости (часть вторая)

ОС принимаются к бухгалтерскому учету по первоначальной стоимости, порядок определения которой зависит от способа поступления объекта в организацию (за плату, в счет вклада в уставный капитал, безвозмездно или по договору мены).

- 01 — Основные средства

- 08 — Вложения во внеоборотные активы

- 08.4 — Приобретение объектов основных средств

- 19 — Налог на добавленную стоимость по приобретенным ценностям

- 19.1 — Налог на добавленную стоимость при приобретении основных средств

- 50 — Касса

- 50-1 — Касса организации

- 51 — Расчетные счета

- 55 — Специальные счета в банках

- 60 — Расчеты с поставщиками и подрядчиками

- 66 — Расчеты по краткосрочным кредитам и займам

- 67 — Расчеты по долгосрочным кредитам и займам

- 68 — Расчеты по налогам и сборам

- 71 — Расчеты с подотчетными лицами

- 76 — Расчеты с разными дебиторами и кредиторами

- 76.4 — Расчеты по депонированным суммам

- 91 — Прочие доходы и расходы

- 91.1 — Прочие доходы

- 91.2 — Прочие расходы

Отражение поступления в учете

Давайте теперь рассмотрим бухгалтерские проводки по основным средствам. Для учета используется два счета: 01 и 08. Оба счета активные.

Особенность учета заключается в том, что при поступлении счет 01 «ОС» никогда не используется сразу. Запись делается сначала по дебету промежуточного счета 08.

- 08 -60 – так отражается приобретение имущества;

- 01 -08 – запись о том, что ОС было запущено в работу.

Источником поступления может быть не обязательно поставщик. Основное средство может быть подарено — 08 -98, внесено как часть уставного капитала — 08 -75. Оно может быть построено — 08 -60.

Первичными документами служат ОС-1, ОС-1а, ОС-1б, ОС-14, ОС-15. На каждый поступивший объект должна быть заполнена инв. карточка по форме ОС-6, ОС-6а, ОС-6б.

Если объект, например, компьютер, стоит менее 40 тыс. руб., то его поступление записывают по дебету счета 10, а затем сразу списывают в расходы (счет 91). В этом разница между основными средствами и МПЗ. Стоимость ОС списывается в расходы постепенно через начисление амортизации, а стоимость МПЗ сразу.

Учет расчетов с поставщиками при покупке ОС

Проводки отражающие приобретение объекта основных средств позволяют, наряду с отражением задолженности перед организациями, обеспечить правильное формирование первоначальной стоимости основного средства. Для целей бухгалтерского учета все затраты относятсящиеся к основному средству отражаются проводками по дебету счета 08 в корреспонденции с соответствующими счетами. Особое внимание следет обратить на порядок отражения НДС в учете:

- если основное средство планируется использовать в деятельности, результаты которой облагаются НДС тогда он подлежит возмещению из бюджета;

- в противном случае суммы НДС выставленные поставщиком следует включить в стоимость объекта основных средств.

Начисление амортизации

Для того чтобы стоимость объекта переносилась на расходы постепенно, разработана амортизация основных средств. Проводки рассмотрим более подробно. Для этой цели используется счет 02.

Суть амортизации в том, что затраты на ОС распределяется в зависимости от срока его службы, который иными словами называют полезным использованием, и ежемесячно списывается на расходы. Для этого разработано 10 амортизационных групп. Бухгалтер должен определить, к какой из них относится основное средство самостоятельно, определить срок основных средств.

Способов начисления амортизации существует четыре, организация указывает выбранный в своей учетной политике. Опять же, чтобы не допускать возникновения разницы между бухучетом и налоговым, выбирают чаще всего линейный. То есть делят стоимость на количество месяцев полезного использования и списывают ее на расходы равными долями.

Амортизация основных средств проводки имеет следующего вида: 20 (44) — 02. После того, как срок службы пройдет, по Кт 02 соберется сумма равная первоначальной стоимости имущества. Тогда бухгалтер сделает запись 02 — 01. ОС будет полностью самортизировано и больше не будет располагаться на балансе.

Учет основных средств при поступлении в бюджетные учреждения

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2019-2020 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н или от 23.12.2010 № 183н (в зависимости от вида организации) и другие нормативные акты.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте здесь.

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. С начала 2020 года организации госсектора должны руководствоваться новым федеральным стандартом «Основные средства», утв. приказом Минфина от 31.12.2016 №257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а такжео логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

- Имущество (за исключением периодических изданий, составляющие библиотечный фонд субъекта учета) относится к ОС вне завситмости от срока полезного использования.

- Субъектом учета прогнозируется получение от использования актива экономических выгод или полезного потенциала.

- Первоначальную стоимость имущества как объекта бухгалтерского учета можно надежно оценить.

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах. Информация о таких материальных ценностях раскрывается в бухгалтерской отчетности.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н), в таблице плана счетов бюджетного учета и в п. 2 инструкции к нему (приказ № 162н).

| Номер разряда счета | ||||

| 18 | 19-21 | 22 | 23 | 24-26 |

| Финансовое обеспечение | Объект учета | Группа объекта учета | Вид объекта учета | Вид поступлений, выбытий объекта учета |

| Пример: счет 110118310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» | ||||

| 1 | 101 | 1 | 8 | 310 |

| 1 — за счет средств бюджета | 101 —основные средства | 1 —недвижимое имущество | 8 — прочие основные средства | 310 — увеличение стоимости ОС |

О создании рабочего плана счетов в бюджетной организации читайте здесь.

Отметим, что для бюджетного учета основных средств согласно приказу № 162н возможны только 2 вида финансового обеспечения: за счет бюджета (код 1) и средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные небюджетные доходы.

ОС приходуются учреждениями по фактической стоимости, в которую входит (п. 15 Стандарта):

- стоимость, уплачиваемая поставщику;

- стоимость строительных работ при создании объекта;

- стоимость всех затрат, необходимых для создания ОС;

- транспортные расходы;

- суммы за сопутствующие услуги;

- таможенные пошлины;

- а также другие расходы, связанные с покупкой/созданием ОС.

ОБРАТИТЕ ВНИМАНИЕ! Если объект ОС будет использоваться в бюджетной деятельности, то сумма входящего НДС включается в первоначальную стоимость.

Предлагаем ознакомиться Подведомственность и подсудность трудовых дел

Поступление ОС отражается на синтетическом счете 0010600000 «Вложения в нефинансовые активы», который содержит 3 группировочных счета:

- 0010611000 — для недвижимого имущества;

- 0010631000 — для движимого;

- 0010641000 — для учета объектов финансовой аренды.

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС (см. план счетов, утвержденный приказом № 162н). Этот код обозначает увеличение стоимости ОС.

Основные проводки по учету основных средств при поступлении приведены в таблице ниже. Другие транзакции можно найти в пп. 7, 31, 33, 34 инструкции к плану счетов (приказ № 162н).

Кт 020800000 «Расчеты с подотчетными лицами» (020831660, 020832660), 030200000 «Расчеты по принятым обязательствам» (030231730, 030232730)

Кт 030200000 «Расчеты по принятым обязательствам», 020800000 «Расчеты с подотчетными лицами», 010400000 «Амортизация», 030300000 «Расчеты по платежам в бюджеты, 010500000 «Материальные запасы»

Кт 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения»

Кт 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения», 010631310 «Увеличение вложений в основные средства — иное движимое имущество учреждения»

Кт 030404310 «Внутриведомственные расчеты по приобретению основных средств»

Кт 040110180 «Прочие доходы»

Кт 040110100 «Доходы экономического субъекта» (040110151, 040110152, 040110153)

Кт 010641310 «Увеличение вложений в основные средства — предметы лизинга»

О том, как формируется учетная политика бюджетного учреждения, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Продажа объектов

Несмотря на то что одним из критериев выделения имущества в разряд основных средств указано, что оно не для продажи, это не значит, что продавать его запрещено. Организация вправе заменить имущество на более новое, избавиться от того, что стало ненужным. Давайте рассмотрим, как отражается продажа основных средств, проводки и документы.

Первым шагом на счет 01 переносится вся начисленная амортизация со счета 02 (Дт 02 Кт 01). Разница между покупкой и амортизацией составит остаточную стоимость имущества. Она переносится на счет 91 (Дт 91 Кт 01). Сумма выручки от продажи записывается Дт 62 Кт 91. Начисляется НДС – Дт 91 Кт 68.

Учет строительства подрядным способом

Порядок бухгалтерского учета по капитальному строительству регулируется ПБУ 2/2008 «Учет договоров строительного подряда». Это ПБУ устанавливает порядок бухучета операций при строительстве подрядным способом у подрядчиков и субподрядчиков, осуществляющих строительные работы, длящиеся более 1 отчетного года.

ПБУ 2/2008 не применяют заказчики строительства объектов.

Существует 2 способа строительства основных средств:

1) Подрядный (работы проводят организации-подрядчики)

2) Хозяйственный (если строительство организация ведет самостоятельно)

В бухгалтерском учете первоначальная стоимость основных средств, выстроенных любым из этих способов, складывается из суммы всех фактических затрат, связанных с их строительством и вводом в эксплуатацию.

При подрядном способе строительства весь цикл строительных работ выполняет подрядная организация. Строительство ведется на основании договора строительного подряда. В соответствии с договором, подрядчик обязуется в установленный срок по заданию заказчика построить определенный объект , а заказчик обязуется принять данный объект и оплатить сумму, указанную в договоре (ст.740 ГК РФ).

Расчеты между заказчиком и подрядчиком могут осуществляться:

а) В форме промежуточных платежей за выполненные подрядчиком работы

б) На всю сумму после завершения всех работ по строительству

Подрядчик отражает все расходы в Журнале учета выполненных работ (форма №КС-6а). этот журнал является накопительным документом, на основании которого составляется Справка о стоимости выполненных работ и затрат (форма №КС-3), которая применяется для расчетов с заказчиком за выполненные работы. Составляется в 2-х экземплярах – подрядчику и заказчику.

Построенный объект принимается специальной комиссией. При приемке объекта составляется Акт приемки законченного строительством объекта приемочной комиссией (форма №КС-14). Акт является основанием для окончательной оплаты всех выполненных работ в соответствии с договором.

| Перечислен аванс подрядчику в соответствии с договором строительства | 60-2 | |

| Отражена стоимость строительных работ согласно выставленному счету-фактуре подрядчиком | 08-3 | 60-1 |

| НДС | 60-1 | |

| Выставлен НДС к зачету | ||

| Зачтен ранее перечисленный аванс | 60-1 | 60-2 |

| Перечислено подрядчику в окончательный расчет в соответствии с договором | 60-1 | |

| Отражены расходы по государственной регистрации права собственности | 08-3 | |

| Выстроенные объекты основных средств введены в эксплуатацию | 08-3 |

4. Учет строительства хозяйственным способом

При хозяйственном способе строительные работы организация проводит самостоятельно. В этом случае все затраты, связанные со строительством (стоимость материалов, амортизация основных средств, используемых при строительстве, з/п рабочих, отчисления во внебюджетные фонды и т.д.

Аналитический учет ведется по каждому строящемуся объекту.

Расходы на строительство отражаются на основании следующих первичных документов:

— Наряд на сдельную работу

— Табель учета рабочего времени

— Накладные на отпуск материалов или лимитно-заборные карты

— Отчет о расходе основных материалов в строительстве

По окончании строительства все затраты, отраженные по Д счета 08, формируют первоначальную стоимость выстроенного объекта основных средств и учитываются на счете 01. Для оформления приемки объекта комиссия составляет Акт приемки законченного строительством объекта. В акте дают характеристику объекта, принимаемого в эксплуатацию. К акту прилагают всю необходимую техническую документацию.

Проведение инвентаризации

Для бухгалтерии крайне важно, чтобы данные учета сходились с фактическими сведениями. Поэтому регулярно проводятся инвентаризации. Особенно важно это сделать перед балансом.

При поступлении на каждое основное средство заводится карточка и присваивается инвентарный номер. Составляется опись по форме ИНВ-1, в которую переносятся данные: наименование, присвоенные номера. Комиссия сличает опись с фактическими данными. Результаты отражаются в учете соответствующими проводками.

Бухучет: принятие готовых объектов к учету

е на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации». Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3 – принято к учету и введено в эксплуатацию созданное основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3 – учтен созданный объект в составе основных средств по первоначальной стоимости.

Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н, и Инструкции к плану счетов.

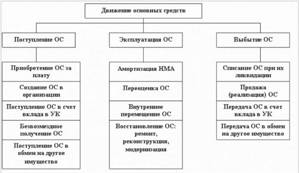

Движение основных средств

Весь массив имущества предприятия не является стабильным. В нем постоянно происходят какие-то изменения. Объекты поступают, выбывают по разным причинам, перемещаются внутри организации. Весь этот процесс носит название «движение основных средств».

Для оценки выработаны коэффициенты, например, выбытия. Этот показатель позволяет понять с какой скоростью происходит устаревание основных фондов, через какое время произойдет полный износ оборудования и потребуется его замена.

Наиболее подробную картину о состоянии имущества на предприятии дает отчет, который называется баланс основных фондов.

В налоговом учете основные средства, построенные (изготовленные) подрядным способом, отражайте по первоначальной стоимости.

Пример отражения в бухучете и при налогообложении строительства основного средства подрядным способом. Организация одновременно является инвестором и заказчиком Пример отражения в бухучете и при налогообложении изготовления основного средства подрядным способом. Организация является инвестором

НДС: организация является заказчиком и инвестором

Если организация является инвестором и заказчиком одновременно, предъявленный подрядчиком входной НДС по строительным работам принимайте к вычету после того, как результаты выполненных работ будут оприходованы (п. 1 и 6 ст. 171, п. 1 и 5 ст. 172 НК). Наряду с этим должны быть выполнены другие условия, обязательные для вычета.

Входной НДС по затратам, связанным с доведением объекта до состояния, пригодного к использованию, также принимайте к вычету в момент их принятия на учет, то есть в момент отражения на счете 08 (п. 1 и 6 ст. 171, п. 1 и 5 ст. 172 НК).

Если впоследствии организация-инвестор планирует привлекать новых инвесторов, НДС, ранее принятый к вычету, должен быть восстановлен в сумме, приходящейся на площадь здания, переданной новым инвесторам (письмо ФНС от 15.10.2007 № ШТ-6-03/777).

Напомним, вычет НДС, предъявленный подрядными организациями при капитальном строительстве, заказчик вправе переносить на следующие налоговые периоды, а также принимать частями (письма Минфина от 01.09.2017 № 03-07-11/56395, от 08.12.2016 № 03-07-10/73279, ФНС от 11.04.2018 № СД-4-3/6893).

Модернизация и ремонт: в чем разница?

Когда происходит устаревание оборудования, можно пойти двумя путями. Первый – списать старое и приобрести новое, второй – провести модернизацию. Ее очень важно отличать от ремонта.

Сложность заключается в том, что по первичным документам понять, какая именно работа проводилась, не всегда возможно. Но расходы при ремонте и модернизации распределяются по-разному. Ошибка может привести к неправильному начислению налогов, что чревато.

Суть ремонта состоит в том, что основное средство не становится лучше, чем было раньше, ему лишь возвращаются его свойства. Допустим, компьютер сломался, у него перегорел монитор. Ему вместо старого купили новый. Это ремонт.

Модернизация улучшает основные средства. Примеры: компьютер в том виде, в котором есть, работает слишком медленно, но еще в хорошем состоянии. Поэтому принято решение заменять его не полностью, а лишь отдельные детали, которые влияют на скорость. В результате оборудование стало функционировать быстрее – это модернизация.

Есть сложный момент. Оборудование, особенно компьютерная техника, устаревает быстро. Заменить сломанную деталь спустя всего пару лет на аналогичную уже невозможно, их просто больше не выпускают, есть только с улучшенными характеристиками. Как же тогда? Хотели ремонт, а получили модернизацию?

Если деталей с теми же параметрами действительно не существует, то такая замена будет все равно считаться ремонтом, но в целом, действительно, неоднозначных моментов в этом вопросе много. Решают их в каждом отдельном случае индивидуально.

Первоначальная стоимость

Основные средства, сооруженные подрядным способом, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость включите:

- суммы, уплачиваемые подрядчику в соответствии с договором подряда;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с созданием основных средств;

- суммы предъявленного НДС (если основное средство не будет использоваться в деятельности, облагаемой этим налогом);

- прочие расходы, непосредственно связанные с созданием (например, стоимость приобретенных материалов; оборудования, предназначенного для установки на объекте; расходы на экспертизу безопасности объекта и т. д.).

Такой порядок предусмотрен пунктом 8 ПБУ 6/01, пунктом 5.1.1 Положения, утвержденного Минфином от 30.12.1993 № 160, пунктами 11–15 ПБУ 2/2008.

Подробный перечень расходов, формирующих первоначальную стоимость построенных (изготовленных) основных средств, приведен в таблице.

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства. Поэтому если какие-то расходы, связанные со строительством (изготовлением) объекта (например, проценты по кредиту), понесены организацией после его включения в состав основных средств, первоначальную стоимость не меняйте. А затраты учтите в составе текущих расходов. Такой порядок следует из пункта 14 ПБУ 6/01.