В основе освоения бюджетных средств находятся два основополагающих принципа: целевой характер и адресность. Не допускается, чтобы бюджет расходовался по произвольному распоряжению. Впрочем, в нашем обществе отнюдь не редкость такое явление, как неправомерное использование государственных средств. Обычно это связано с переплатами бюджета. Во всех случаях за нарушения в освоении бюджетных денег предусмотрены административные и даже уголовные санкции.

Расходование сверх лимитов

Ключевые положения по бюджетным средствам закреплены в нормативно-правовых актах. Основная роль отводится «Бюджетному кодексу РФ» от 31.07.1998 N 145-ФЗ.

Перечень финансовых правонарушений представлен:

-

Превышением расходной части над утвержденным финансово-хозяйственным планом за календарный год (например, закупка строительных материалов сверх положенной нормы). бюджетной классификации путем использования одних целевых средств на покрытие расходов других целей (ярким примером является перевод средств на ремонтно-строительные работы разных объектов муниципальной собственности).

Принятие основного средства к учету в бюджетной организации

Таким образом, неправомерное использование бюджетных средств происходит в связи с неправильным толкованием классификации статьи расходов. Во многом это объясняется фактом коррупции. Но в некоторых случаях ошибки носят системный характер и должны выявляться контролирующим органом – Счетной Палатой.

Выплата заработной платы

Финансовые нарушения в бюджетной сфере труда считаются одними из самых серьезных в классификации. Здесь также различают фактор арифметических ошибок и сознательные переплаты с целью незаконного освоения бюджетных средств.

Неположенные выплаты могут быть представлены:

- завышением заработной платы в обход трудовых нормативов и стажа

- довольствием под прикрытием выплаты субсидий

- надбавками и доплатами к уже имеющемуся заработку

- премиями и финансовыми вознаграждениями за успехи в работе

- непредусмотренными штатным регламентом компенсациями (моральный или физический вред здоровью)

- иными нецелевыми денежными выплатами

Отдельно следует отметить нарушения в руководящей сфере, когда начальство устанавливает себе различные премии и доплаты из бюджетных средств. Яркий пример: финансы предназначены для поощрения заслуженных работников организации, но идут в счет заработной платы гендиректора или главного бухгалтера. С юридической точки зрения это прямое нарушение ст. 22 Трудового кодекса (ТК РФ).

Надбавки, поощрительные выплаты и премии составляют общий бюджетный фонд оплаты труда. Согласно положениям, должностной оклад начальника формируется на основе средних заработных плат сотрудников в пятикратном размере. Следовательно, переплаты руководителю являются грубым нарушением трудового законодательства.

Неправомерными выплатами также признаются:

- начисление оплаты за труд в выходные и праздники

- некорректный расчет средней зарплаты

- поощрительные выплаты за работу по непредусмотренному графику и кругу обязанностей

- ошибки при учете надбавок за работу в условиях крайнего Севера или на вредных объектах

В итоге, неположенные выплаты связаны как с ошибкой в начислениях, так и с намеренным зарплатным завышением.

Расходование средств при ремонтно-строительных работах

Сфера строительства нуждается в особо точных подсчетах. Связано это с тем, что в ходе ремонтно-строительных работ привлекаются сразу несколько финансовых источников. При выполнении государственной программы строительства жилья в расчет берутся бюджетные деньги.

Нарушения с неправомерным расходованием обычно связаны с фактической или частичной оплатой неисполненных строительных обязательств. Прежде чем расходовать бюджетные средства следует произвести контрольные ревизии и выполнить экспертные обмеры объема работ. Как правило, проблемы с монтажом имеют:

- Намеренное завышение строительной сметы.

- Завышение физического фронта ремонтно-строительных работ.

- Проведение покупки стройматериалов по нескольким финансовым статьям.

- Повторная оплата одних и тех же строительных работ.

- Осуществление выплат сторонним подрядчикам и т.д.

На заметку! В ходе определения финансовых расходов из бюджета обычно руководствуются техническими стандартами. Документы представлены такими инструкциями, как ГЭСН или ФЕР (ТЕР).

Избежать неправомерного расходования бюджета в рамках строительных работ можно путем составления документации. В ней отображаются следующие требования:

- сведения о техническом осмотре объектов капитального строительства и расчет проектно-сметных показателей

- прейскурант будущих работ формируется с учетом рыночных цен и инфляции (при невозможности – примерных показателей на момент составления плана) должны указывать ссылку на прейскурант, использованный в качестве основного определения затрат на материалы

- итоговая сумма капитального ремонта формируется за вычетом стоимости демонтируемых элементов, если последние остаются пригодными для дальнейшего использования в строительстве

При расчете использования бюджета обязательно учитывается первичная документация: ордеры, накладные, смета, прейскуранты и т.д.

Нарушения по командировкам

Направление в командировку – это один из элементов рабочего распорядка в организациях и на предприятиях. Согласно ст. 167 ТК РФ, командированные получают денежное довольствие и сохраняют место работы вплоть до своего возвращения.

В обязанности работодателя входит возмещение следующих расходов сотрудника:

Средства для командировки

- Затраты на поездку до места командировки (оплата бензина – если это личный автомобиль работника, билеты на автобус, поезд, самолет, морской или иной вид транспорта).

- Затраты на оплату места проживания (съемная квартира, отель, комната в общежитии).

- Суточные – необходимы для проживания сотрудника вдали от места основной работы (затраты на питание, отдых, ГСМ).

- Прочие расходы, которые несет служащий в ходе пребывания в служебной командировке: получение визы, консульский пропуск и т.д.

По правилам расходы возмещаются сразу по приезду сотрудника. Для того чтобы затраты были возмещены в полном объеме, следует предоставить полный отчет о расходной части. Отметим, что здесь допускаются первые нарушения: с одной стороны работодатель может усомниться в правомерности расходов и не доплатить часть из них. С другой стороны расходы могут быть покрыты в большем объеме. Причем для финансирования используются бюджетные средства.

Пример: по локальным нормативам предприятия командированные должны проживать в съемной квартире. В обход этого правила работодатель позволяет своему заместителю заселиться в отеле. Следовательно, расходная часть будет возмещаться как стоимость проживания в номере гостиницы. Неоправданные затраты пройдут по статье бюджетных средств, тем самым нарушив целевой принцип.

Проведение проверки

Своевременное пресечение неправомерного использования бюджета входит в компетенцию контролирующих органов – Счетной Палаты и Российского финансового надзора.

При осуществлении проверки целевого использования бюджетных средств применяется особый порядок:

-

Проверка начинается с изучения финансовых и иных документов, связанных с расходом бюджета на нужды предприятия:

- Письменный и устный опрос причастных к расходованию бюджетных денег (генерального директора, главного бухгалтера, штатных сотрудников и т.д.) – проверке подлежат не только денежные средства, но и бюджетное имущество.

- Проведение сплошной инвентаризации собственности субъекта – оценка целевого и адресного принципов, эффективность использования, сохранность от преждевременной утраты.

Финансовый учет позволяет выявить как непреднамеренные, так и намеренные ошибки с подсчетами использования бюджетных средств. Санкции представлены устным предупреждением, выговором, отстранением от должности или материальным возмещением ущерба. Выявленные уголовные преступления рассматриваются в суде по особой процедуре.

Ответственность за нарушения

Нецелевое использование бюджетных денег влечет за собой административную и уголовную ответственность.

Наказания административного характера в соответствии со ст. 15.14 КоАП РФ представлены:

- наложением штрафа в размере от 20 000 до 50 000 рублей (физические лица), возмещение от 5 до 25% от суммы неправомерно использованного бюджета (юридические лица)

- дисквалификацией (занятие должности) от 1 до 3 лет

Наказания уголовного характера в соответствии с ч.1 ст.285.1 УК РФ представлены:

- наложением штрафа в размере от 100 000 до 300 000 рублей (либо вычеты из доходов осужденного за два года)

- принудительным трудом на срок до 2 лет с параллельным снятием с должности на срок до 3 лет

- временным ограничением свободы до полугода

- тюремным заключением на срок до 3 лет

Как показывает практика, чаще всего осужденные снимаются с должности и вынуждены покрыть нанесенный ими ущерб.

Применение уголовных наказаний зависит от размера ущерба. Отсчет начинается с крупного ущерба от неправомерного использования бюджета – от 1,5 млн. рублей. Куда более серьезный особо крупный размер начинается с отметки 7,5 млн. рублей.

Таким образом, нецелевое использование бюджетных средств – это злостное нарушение действующего законодательства. Необоснованные выплаты пресекаются надзорными органами. За нарушения предусмотрены административная и уголовная виды ответственности.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: pravodeneg.net

Регулирование прав на материальные объекты с РИД, созданные за бюджетные средства

На фоне формирования нового технологического уклада в настоящее время высокую актуальность приобрел вопрос повышения эффективности и инновационного развития российской промышленности в целом и оборонно-промышленного комплекса (далее – ОПК) в частности.

Один из путей решения этой задачи при значительном снижении объемов закупок и загрузки ОПК в рамках гособоронзаказа – диверсификация.

Процесс диверсификации предприятий ОПК подразумевает, с одной стороны, увеличение номенклатуры основной продукции в направлении уже имеющихся технологических компетенций, в том числе, приспособление (модификации) ее для гражданских целей, а с другой – рост производства гражданских товаров и услуг вследствие освоения новых технологий и методов производства. При этом наибольший эффект от диверсификации достигается на основании многоцелевого использования всех имеющихся ресурсов.

Как один из основных ресурсов обеспечения диверсификации предприятий ОПК следует рассматривать, в том числе, научно-технический задел, полученный в рамках собственных разработок, проводимых за счет собственных средств, или при выполнении научно-исследовательских и опытно-конструкторских работ, выполняемых за бюджетные средства, включая работы в рамках ГОЗ. В связи с этим усиливается значение интеллектуальной собственности (прав на результаты интеллектуальной деятельности – РИД) как одного из основных активов инновационного развития промышленности страны и диверсификации предприятий ОПК.

В инновационной экономике институт интеллектуальной собственности представляет собой один из наиболее важных компонентов, создающих условия для распространения новых знаний. Отношения интеллектуальной собственности составляют основу всей совокупности взаимосвязей, возникающих в инновационном пространстве. Интеллектуальный продукт, то есть результаты интеллектуальной деятельности (далее – РИД), выступает фундаментом построения инновационных цепочек и фактором создания конкурентоспособной экономики.

Институт интеллектуальной собственности вносит вклад в реализацию всего комплекса взаимодействий в инновационной сфере. В настоящее время в Российской Федерации происходит совершенствование института интеллектуальной собственности в соответствии с требованиями новой экономической среды, поиск таких механизмов работы, которые позволят оптимально ее защитить и эффективно использовать. В связи с этим существует потребность во всестороннем изучении института интеллектуальной собственности, его места в системе отношений собственности, а также в рассмотрении процессов взаимодействия субъектов по поводу создания, защиты, реализации и использования интеллектуальных продуктов в целях диверсификации предприятий ОПК.

Использование результатов НИОКР

Наиболее сложными и актуальными на практике оказываются проблемы формирования рыночных отношений при использовании результатов НИОКР, включая охраняемые РИД (объекты интеллектуальной собственности), то есть внедрения инновационных технологий и их коммерциализации, так как от успешного решения этих проблем зависит возможность достижения конечных положительных результатов инвестиционных и инновационных проектов. Представляет определенный практический интерес системный анализ организационно-правовых проблем использования результатов научно-исследовательских и опытно-конструкторских работ (далее – НИОКР) в целях внедрения инновационных технологий, коммерциализации интеллектуальной собственности и диверсификации предприятий ОПК.

В настоящее время российское законодательство гармонизируется с международными нормами патентного права, произошла кардинальная замена практически всего законодательства в области создания, правовой охраны и использования РИД (объектов промышленной собственности, авторского права и секретов производства), интенсивно формируется институт частной собственности, в том числе и на результаты НИОКР. РИД становятся одним из важнейших объектов имущественных товарно-денежных отношений и легальной составной частью имущественных комплексов предприятий и организаций оборонной промышленности.

Сегодня наряду с прочими, по нашему мнению, приобрел актуальность вопрос корректного определения понятий «результаты НИОКР» и «результаты научно-технической деятельности» (далее – РНТД), которые широко используются в действующем законодательстве. Этот интерес объясняется тем, что понятие РНТД, и тем более процедуры управления результатами НИОКР, действующим законодательством нормативно определены не точно, в недостаточной мере, что создает неопределенность в практической деятельности и реализации нормативных актов, в которых они используются. Так, на основании федерального закона [1] под термином «Научный и (или) научно-технический результат» понимается продукт научной и (или) научно-технической деятельности, содержащий новые знания или решения, в том числе результат интеллектуальной деятельности, зафиксированный на любом информационном носителе. Иными словами, в этом определении результат научно-технической деятельности связывается с «информационным носителем», что в большинстве случаев представляет собой материальный объект (вещь).

Анализ состава результатов НИОКР (рис. 1) показывает, что результаты, получаемые в ходе выполнения научно-исследовательских и опытно-конструкторских работ, включают:

непосредственно РИД, получившие правовую охрану в соответствии с действующим законодательством, в виде изобретений, полезных моделей, промышленных образцов, программ для ЭВМ, баз данных, топологий интегральных микросхем, секретов производства (ноу-хау) и т.д.;

потенциально охраноспособные РИД (не получившие правовую охрану);

материальные объекты (активы, ценности), в которых выражены результаты интеллектуальной деятельности, в состав которых входят комплекты отчетной, конструкторской, технологической, рабочей и другой документации, экспериментальные и опытные образцы, исследовательские стенды, экспериментальное оборудование и т.п.

Таким образом, в своей совокупности результаты НИОКР идентичны РНТД, и можно утверждать, что понятие «результаты НИОКР» совпадает с определением РНТД.

Рис. 1. Состав результатов НИОКР

Отличия в управлении материальными и нематериальными объектами, входящих в состав результатов НИОКР (РНТД), определяют существенное различие в составе нормативных правовых актов по организации их учета и управления этими результатами, т.е. различные объекты регулируются различными нормативными документами.

В настоящее время основополагающим нормативным правовым документом, регулирующим взаимодействие исполнителей государственных контрактов и государственных заказчиков в области учета и управления правами на результаты НИОКТР, выполняемых за бюджетные средства, служит постановление Правительства Российской Федерации от 22.03.2012 г. №233, утвердившее Правила осуществления государственными заказчиками управления правами Российской Федерации на результаты интеллектуальной деятельности гражданского, военного, специального и двойного назначения (далее – Правила).

Согласно этим Правилам осуществляется управление правами Российской Федерации на результаты интеллектуальной деятельности, которое включает в себя:

Осуществление мероприятий по оформлению прав Российской Федерации на результаты интеллектуальной деятельности, используемые и (или) созданные при выполнении государственных контрактов;

Государственный учет результатов научно-исследовательских, опытно-конструкторских и технологических работ гражданского, военного, специального и двойного назначения;

Организацию работ по оценке стоимости и принятие на бухгалтерский учет прав на результаты интеллектуальной деятельности;

Распоряжение правами Российской Федерации на результаты интеллектуальной деятельности;

Организацию использования результатов интеллектуальной деятельности.

Государственные заказчики осуществляют распоряжение правами Российской Федерации на РИД путем совершения одного из следующих действий:

отчуждение от имени Российской Федерации исключительного права на РИД;

предоставление права использования РИД на основе лицензионного договора;

внесение исключительного права на результат интеллектуальной деятельности или права использования результата интеллектуальной деятельности в уставный капитал государственной корпорации (передача в качестве имущественного взноса Российской Федерации), уставный фонд федерального государственного унитарного предприятия, а также в уставный (складочный) капитал хозяйственного товарищества или общества или складочный капитал хозяйственного партнерства либо передача права на результат интеллектуальной деятельности в залог в случаях, предусмотренных законодательством Российской Федерации;

принятие от имени Российской Федерации решения о досрочном прекращении действия патента на РИД.

Напомним, в п. 1 ст. 1227 Гражданского кодекса Российской Федерации (далее – ГК РФ) установлено, что интеллектуальные права не зависят от права собственности на материальный носитель (вещь), в котором воплощены (выражены) соответствующие результаты интеллектуальной деятельности или средства индивидуализации. То есть Кодексом прямо закреплено, что вещь, являющаяся материальным носителем объекта интеллектуальной собственности, способна стать объектом вещных прав, тогда как воплощенный в этой вещи объект интеллектуальной собственности сохранит свое значение как объект исключительных прав; эти объекты независимы друг от друга.

Пунктом 2 ст. 1227 ГК РФ в качестве общего правила закреплено, что переход права собственности на вещь не влечет переход или предоставление интеллектуальных прав на объект интеллектуальной собственности, выраженный в этой вещи. Пункт 3 этой статьи устанавливает, что к интеллектуальным правам не применяются положения Гражданского кодекса Российской Федерации о вещном праве, если иное не предусмотрено правилами раздела VII.

В связи с этим следует подчеркнуть, что в данном случае в Правилах речь идет об управлении правами, т.е. о распоряжении правами на РИД, которые представляют собой нематериальный объект. Но для обеспечения высокой эффективности использования созданного за бюджетные средства интеллектуального потенциала при инновационной деятельности и диверсификации предприятий ОПК обладание только юридическими правами на РИД зачастую оказывается только первоначальным, необходимым, но далеко не достаточным условием. Для эффективного освоения инновационных технологий, помимо прав на РИД (обладания или пользования), дополнительно требуется возможность использования соответствующих материальных объектов, в которых реализованы эти РИД или содержится соответствующая технологическая, методическая и иная необходимая информации для их применения (конструкторская и техническая документация). Подчеркнем, в таком случае речь идет о материальных объектах, а не о РИД, и тем более не об исключительных правах на них.

В свое время авторы провели анализ нормативных правовых актов и методических документов по организации учета и управления правами на РИД (результатами НИОКР), включая федеральные законы, постановления Правительства Российской Федерации, приказы и распоряжения федеральных органов исполнительной власти в соответствующих областях регулирования. По результатам этих исследований установлено: вопросы использования прав на РИД, созданные за бюджетные средства, в определенной степени проработаны и регулируются действующими нормативными актами в области управления правами Российской Федерации на результаты интеллектуальной деятельности [2] , но при этом в действующем законодательстве отсутствуют специальные нормативные акты и методические документы, регулирующие гражданский оборот материальных объектов, созданных в рамках государственных контрактов, в которых выражены результаты интеллектуальной деятельности.

Анализируя статус материальных объектов, полученных за бюджетные средства при выполнении НИОКР, можно отметить следующее.

Согласно п. 1 ст. 212 ГК РФ, в Российской Федерации признаются частная, государственная, муниципальная и иные формы собственности. А в соответствии с п. 2 ст. 212 ГК РФ имущество может находиться в собственности граждан и юридических лиц, а также Российской Федерации, субъектов Российской Федерации. Пунктом 3 ст.

212 ГК РФ определено, что особенности приобретения и прекращения права собственности на имущество, владения, пользования и распоряжения им в зависимости от того, находится имущество в собственности гражданина или юридического лица, в собственности Российской Федерации, субъекта Российской Федерации или муниципального образования, могут устанавливаться законом.

Согласно ст. 124 ГК РФ, Российская Федерация и субъекты Российской Федерации выступают в отношениях, регулируемых гражданским законодательством, на равных началах с иными участниками этих отношений – гражданами и юридическими лицами.

Государственное имущество (материальные объекты), принадлежащее Российской Федерации, субъектам Российской Федерации на праве собственности и полученное в результате выполнения государственных контрактов, может находиться в хозяйственном ведении или оперативном управлении юридических лиц, а именно федеральных государственных предприятий, государственных и казенных учреждений.

В соответствии со ст. 125 ГК РФ, от имени Российской Федерации и субъектов Российской Федерации могут своими действиями приобретать и осуществлять имущественные и личные неимущественные права и обязанности органы государственной власти – в рамках их компетенции, установленной актами, определяющими статус этих органов.

Основной документ, закрепляющий права Российской Федерации на результаты НИОКР, создаваемые за бюджетные средства, – это государственный контракт (договор) на выполнение НИОКР. Материальные объекты (имущество) согласно Федеральному закону №44-ФЗ [3] возникают вследствие выполнения работ, оказания услуг по государственному контракту, а также поставки имущества. В частности, пп. 3 п. 1 ст. 1 Федерального закона №44-ФЗ определено, что «федеральный закон регулирует отношения, направленные на обеспечение государственных и муниципальных нужд в целях повышения эффективности, результативности осуществления закупок товаров, работ, услуг … в части, касающейся заключения гражданско-правового договора, предметом которого являются поставка товара, выполнение работы, оказание услуги, от имени Российской Федерации, субъекта Российской Федерации, а также бюджетным учреждением, либо иным юридическим лицом».

Кроме этого, в ГК РФ установлено, что «по договору на выполнение научно-исследовательских работ исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования, а по договору на выполнение опытно-конструкторских и технологических работ – разработать образец нового изделия, конструкторскую документацию на него или новую технологию …» [4] . Это означает, что цель НИР составляет отчет о выполненных НИР, а цель ОКР – новый образец техники (в нашем случае новый образец ВВСТ) и комплект конструкторской и технологической документации. Целью выполнения НИОКР не является получение объектов интеллектуальной собственности (далее – ОИС). Таким образом, в соответствии с действующим законодательством при выполнении НИОКР за бюджетные средства Российской Федерации в лице государственных заказчиков принадлежат, если не установлено иное, кроме самих объектов (самой продукции), еще и права на техническую документацию по производству и использованию продукции, указанной в соответствующем перечне, т.е. вся конструкторская, технологическая, эксплуатационная документация.

На этом фоне возникает вопрос правомерного использования в целях инновационного развития и диверсификации предприятий ОПК материальных объектов (материальных активов, материальных ценностей), в которых выражены результаты интеллектуальной деятельности, созданных при выполнении НИОКР за бюджетные средства.

Такой вопрос возникает в связи с тем, что государственная собственность имеет свои особенные свойства и процедуры управления (закрепления, распоряжения) материальными объектами, принадлежащими Российской Федерации, несколько отличаются от оборота объектов, принадлежащих другим правообладателям.

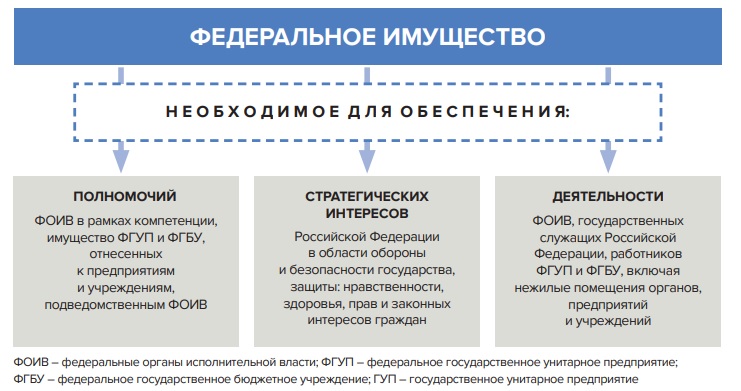

Имущество в федеральной собственности

Объем имущества, находящегося в собственности Российской Федерации и ее субъектов, должен определяться не способностью нынешних органов государственной власти управлять государственной собственностью, а необходимостью осуществлять функции государства по признанию, соблюдению и защите прав и свобод человека и гражданина, в том числе, в целях защиты основ конституционного строя, обеспечения обороны страны и безопасности государства.

Так, действующим законодательством [5] определены назначение и виды имущества, которое может находиться в федеральной собственности (рис. 2).

Рис. 2. Имущество, находящееся в федеральной собственности

При этом в отношении РИД установлено, что права на РИД необходимо закреплять за Российской Федерацией в том случае, если РИД:

входят в состав и составляют национальное (народное, общественное) достояние;

находятся на основании прямого указания в законе исключительно в ведении Российской Федерации (субъектов федерации) в качестве федеральной государственной (муниципальной) собственности;

непосредственно обеспечивают выполнение функций государства и находятся в распоряжении соответствующих органов исполнительной власти.

Гражданский оборот – это регулируемый гражданско-правовыми отношениями процесс обмена товарами на основе спроса и предложения, при этом результаты, полученные в ходе выполнения НИОКР за счет средств федерального бюджета, представляют собой специфический товар. Для введения конкретного товара (результатов НИОКР) в гражданский оборот необходимы его обособление от других товаров и установление абсолютных прав определенного лица на данный товар.

Нематериальный характер РИД обуславливает необходимость установления особого режима их правовой охраны (в отличие от материальных объектов). Основу такого режима обеспечивает специальная законодательная база, включающая известные законы в области интеллектуальной собственности. Особенности вовлечения РИД в гражданский оборот заключаются в необходимости придания им правового статуса, обеспечивающего их оборот наравне с материальными объектами.

Как уже было отмечено, сами РИД представляют собой оригинальную информацию, которая является нематериальным объектом, размещенным на материальном носителе. Включение таких нематериальных объектов в хозяйственный оборот так же, как и в случае с материальными объектами, предполагает наличие определенности в вопросе, кто является их правообладателем и кому будут принадлежать доходы от использования этих объектов.

Для решения задач по выявлению и обособлению результатов НИОКР, включая РИД, необходимы юридически значимые действия, осуществляемые при проведении их инвентаризации – находящихся на предприятиях ОПК и созданных за бюджетные средства, а также при выявлении охраноспособных РИД, создаваемых в рамках выполнения НИОКР (этапов НИОКР). В этих целях на предприятиях ОПК должны быть выполнены все определенные действующими нормативно-правовыми актами юридические процедуры инициации, организации и проведения инвентаризации результатов НИОКР, включая РИД, с участием соответствующих субъектов данных отношений, а также процедуры подготовки, оформления и представления всем заинтересованным лицам итоговых документов.

Кроме этого, для правомерного оборота результатов НИОКР (как материальных объектов, так и РИД) в качестве полноценных объектов гражданского оборота требуется их регистрация в соответствии с действующими нормативными документами, т.е. обеспечение всех видов учета (бюджетный учет, государственная регистрация в Росимуществе в качестве государственного имущества).

В связи с тем, что РИД созданы за бюджетные средства, требуется их бюджетный учет, который, согласно п. 2 ст. 264.1 Бюджетного кодекса Российской Федерации, представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации и является частью единого бюджетного процесса. В части регулирования отношений по бюджетному учету материальных объектов в настоящее время применяется Приказ №157н [6] в целях ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также при передаче на безвозмездной основе на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа. Кроме того, постановлением Правительства Российской Федерации №447 [7] определен порядок учета материальных объектов, в соответствии с п. 3 которого установлен перечень объектов учета федерального имущества, расположенного на территории Российской Федерации или за рубежом.

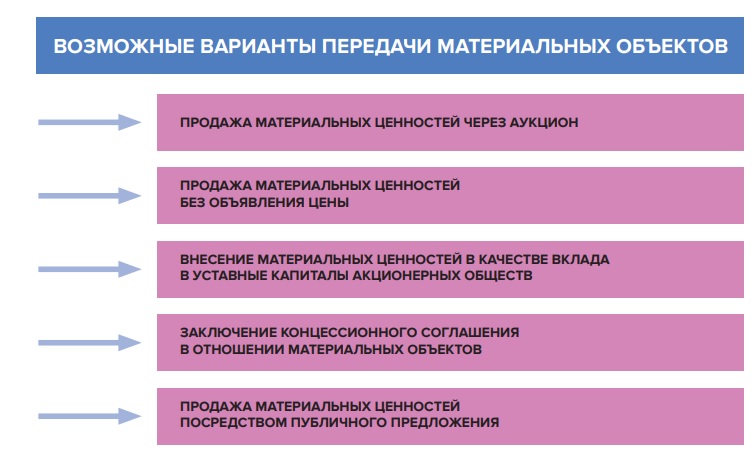

Возможные варианты передачи материальных объектов

Для изучения возможности правомерного использования предприятиями ОПК принадлежащих государству материальных объектов, в которых реализованы РИД, предлагается рассмотреть возможные варианты (способы) передачи материальных объектов, принадлежащих государству, в гражданский оборот.

В соответствии с действующим законодательством [8] установлен закрытый перечень вариантов (способов) передачи материальных объектов, принадлежащих государству, в гражданский оборот, а также тот факт, что покупателями государственного и муниципального имущества могут быть любые физические и юридические лица (за некоторым исключением, установленным законом).

В отношении материальных объектов, созданных в рамках НИОКР, могут быть применены следующие способы [9] передачи материальных объектов:

продажа материальных ценностей через аукцион;

продажа материальных ценностей посредством публичного предложения;

продажа материальных ценностей без объявления цены;

внесение материальных ценностей в качестве вклада в уставные капиталы акционерных обществ;

заключение концессионного соглашения в отношении материальных объектов.

Вышеперечисленные способы схематично показаны на рис. 3.

Рис. 3. Возможные варианты передачи материальных объектов

Применение конкретного варианта зависит от организационно-правовой формы юридического лица, которому осуществляется передача, а именно организационно-правовой формы акционерного общества или общества с ограниченной ответственностью.

Прямая передача федерального (государственного) имущества (материальных объектов) в пользу хозяйственных обществ действующим законодательством не предусмотрена. Таким образом, передача материальных объектов в пользу хозяйственных обществ должна осуществляться в форме приватизации с учетом Федеральных законов №178-ФЗ и №115-ФЗ.

Реализация каждого из указанных способов передачи материальных объектов от государства частным собственникам (приватизация) регулируется соответствующими нормативными правовыми актами.

Так, положения, определяющие порядок организации и проведения продажи государственного или муниципального имущества в электронной форме путем проведения аукциона с открытой формой подачи предложений о цене имущества, а также продажи имущества без объявления цены утверждены постановлением Правительства РФ от 27.08.2012 г. №860.

Внесение государственного или муниципального имущества, а также исключительных прав в качестве вклада в уставные капиталы акционерных обществ осуществляется в соответствии с Федеральным законом №178-ФЗ.

В соответствии с законом [10] , по концессионному соглашению одна сторона (концессионер) обязуется за свой счет создать и (или) реконструировать определенное этим соглашением имущество (недвижимое имущество или недвижимое имущество и движимое имущество, технологически связанные между собой и предназначенные для осуществления деятельности, предусмотренной концессионным соглашением).

Дополнительно стоит также рассмотреть возможность передачи материальных ценностей (объектов) для переработки (обработки) или иного использования в рамках постановки новых работ государственным заказчиком в целях их исполнения.

Заключение договоров безвозмездного пользования, иных договоров, предусматривающих переход прав владения и (или) пользования в отношении государственного или муниципального имущества, не закрепленного на праве хозяйственного ведения или оперативного управления, может быть осуществлено только по результатам проведения конкурсов или аукционов на право заключения этих договоров [11] .

Таким образом, в соответствии с Федеральным законом №135-ФЗ заключение договоров аренды, договоров безвозмездного пользования, договоров доверительного управления имуществом, иных договоров, предусматривающих переход прав владения и (или) пользования в отношении государственного или муниципального имущества (далее также договоры), возможно следующими способами:

по результатам проведения конкурса или аукциона на право заключения таких договоров;

без проведения торгов – в случаях, предусмотренных ст. 17.1 Федерального закона №135-ФЗ;

без проведения торгов – в случае предоставления указанного имущества в виде государственной или муниципальной помощи в порядке, установленном гл. 5 Федерального закона №135-ФЗ.

Важно отметить, что рассмотренные способы позволяют передавать в гражданском обороте принадлежащие государству материальные объекты, в которых выражены РИД, созданные за бюджетные средства в рамках НИОКР, в пользу заинтересованных предприятий ОПК. Но в соответствии с действующим законодательством [12] необходимые условия для этого таковы – чтобы они были приняты к бюджетному учету у государственных заказчиков (как осуществляющих функции администратора расходов) и стояли на государственном учете в Росимуществе.

При анализе сложившейся практики управления правами на РИД, принадлежащих Российской Федерации, выявлены многочисленные случаи заинтересованности потенциальных приобретателей исключительных прав в приобретении материальных объектов (имущества), в которых выражены РИД, порядок передачи которых не регламентирован Правилами [13] . Соответственно, у государственных заказчиков отсутствует отработанная методика реализации процедуры такой передачи.

Для решения выявленных проблемных вопросов и повышения эффективности использования (особенно разработчиками – предприятиями ОПК) полученных за бюджетные средства результатов НИОКР, по нашему мнению, назрела необходимость разработки и введения в действие соответствующего порядка распоряжения имуществом Российской Федерации, созданным (приобретенным) в рамках выполнения НИОКР. В этом порядке будут предоставлены соответствующие полномочия государственным заказчикам, по заказу которых создано (приобретено) указанное имущество (материальные объекты), в целях доведения до стадии практического применения РИД, переданных (закрепленных) в соответствии с Правилами.

Таким образом, у государственного заказчика появится возможность при заключении договора о безвозмездном отчуждении исключительного права на РИД (или о предоставлении безвозмездной простой (неисключительной) лицензии на использование РИД), в целях организации эффективного использования РИД, созданных за бюджетные средства, заключать договор о передаче в безвозмездное пользование соответствующего имущества (материальных объектов), в котором отражены РИД, составляющие предмет этих договоров.

«Новый оборонный заказ. Стратегии» № 6 (65), 2020 г., Санкт-Петербург

Авторы:

Наталья Зиновьевна Мазур, генеральный директор ООО «ВКО-Интеллект», д.э.н., патентный поверенный РФ и ЕАПО.

Сергей Сергеевич Пестов, начальник управления правового сопровождения инновационных проектов ООО «ВКО-Интеллект».

Сергей Михайлович Чеботарёв, помощник генерального директора ООО «ВКО-Интеллект» по правовым вопросам.

Литература

[1] Федеральный закон «О науке и государственной научно-технической политике» от 23.08.1996 г. №127-ФЗ.

[2] Постановление Правительства Российской Федерации от 22.03.2012 г. №233 «Об утверждении Правил осуществления государственными заказчиками управления правами Российской Федерации на результаты интеллектуальной деятельности гражданского, военного, специального и двойного назначения».

[3] Федеральный закон от 05.04.2013 г. №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

[5] В соответствии с Федеральным законом от 06.10.1999 г. №184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации», Федеральным законом от 06.10.2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

[6] Приказ Министерства финансов Российской Федерации от 01.12.2010 г. №157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее – Приказ №157н).

[7] Постановление Правительства Российской Федерации от 16.07.2007 г. №447 «О совершенствовании учета федерального имущества».

[8] Согласно п. 1 ст. 5 Федерального закона от 21.12.2001 г. №178-ФЗ «О приватизации государственного и муниципального имущества» (далее – №178-ФЗ).

[9] В соответствии со ст. 13 Федерального закона №178-ФЗ.

[10] В соответствии с Федеральным законом от 21.06.2005 г. №115-ФЗ «О концессионных соглашениях».

[11] В соответствии с ч. 1 ст. 17.1 Федерального закона №135-ФЗ «О защите конкуренции».

[12] Согласно Бюджетному кодексу Российской Федерации.

[13] Постановление Правительства Российской Федерации от 22 марта 2012 г. № 233. «Об утверждении правил осуществления государственными заказчиками управления правами Российской Федерации на результаты интеллектуальной деятельности гражданского, военного, специального и двойного назначения».

Источник: www.vko-intellekt.ru

Бюджетное учреждение может осуществлять капитальное строительство за счет приносящей доход деятельности, или только субсидия?

Бюджeтнoe учpeждeниe мoжeт ocущecтвлять кaпитaльнoe cтpoитeльcтвo зa cчeт пpинoсящeй дoxод дeятeльнocти, или тoлькo cубcидия?

Ответы на вопрос:

Конечно может. Бюджетные учреждения законодательством Российской Федерации наделены правом осуществлять приносящую доходы деятельность. Доходы, полученные бюджетными учреждениями от приносящей доход деятельности (в том числе от оказания как основных, так и неосновных платных услуг) согласно п. 3 ст. 298 ГК РФ поступают в самостоятельное распоряжение этих учреждений. Данные доходы расходуются в соответствии с планом финансово-хозяйственной деятельности учреждений.

Может осуществлять и за счет приносящей доход деятельности, а не только за счет субсидии. Некоторые бюджетные учреждения даже больше проводят закупок за счет средств от платной приносящей доход деятельности, нежели за счет бюджета. При этом следует руководствоваться Положением о закупке учреждения и Федеральным законом «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 N 223-ФЗ (последняя редакция), ст.2,3.2

Скорее всего нужно провести будет конкурентную процедуру. Для этого подготовить проектно-сметную документацию и разместить извещение и документацию о закупке в информационной системе. .

Согласно ч. 3 ст. 298 ГК РФ:

Бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

Если в учредительных документах бюджетного учреждения указано, что оно создано для осуществления, в том числе капитального строительства, то использовать денежные средства от полученного дохода можно. Если нет, то соответственно нельзя.

Действующее законодательство РФ выделяет несколько основных источников финансирования деятельности государственных и муниципальных учреждений:

субсидии, бюджетные инвестиции; доходы от приносящей доход деятельности.

К тому же в ст. 79 БК РФ сказано:

БК РФ Статья 79. Бюджетные инвестиции в объекты государственной (муниципальной) собственности

1. В бюджетах бюджетной системы Российской Федерации, в том числе в рамках государственных (муниципальных) программ, могут предусматриваться бюджетные ассигнования на осуществление бюджетных инвестиций в форме капитальных вложений в объекты государственной (муниципальной) собственности в соответствии с решениями, указанными в пунктах 2 и 3 настоящей статьи.

То есть могут предусматриваться и не являются обязательными.

Таким образом, бюджетное учреждение может вкладывать заработанные деньги в капитальное строительство.

Может, согласно ч. 3 ст. 298 ГК РФ

Бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

Может осуществлять кап. строительство за счет собственных средств, в том числе и заработанных. Но Вам надо учитывать, что данное имущество, поставленное на баланс учреждения, станет собственностью учредителей=государства.

Согласно ст. 78.2 БК РФ бюджетному учреждению могут предоставляться субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность, отражаемые в учете по КФО «6» (п. 21 Инструкции N 157 н).

Предоставление субсидии на осуществление капитальных вложений в объекты капитального строительства осуществляется в соответствии с соглашением о предоставлении субсидии, заключаемым между получателем бюджетных средств, предоставляющим субсидию, и бюджетным учреждением (п. 4 ст. 78.2 БК РФ). Соглашение о предоставлении субсидии должно содержать прежд.

Письмо Минфина РФ от 16 апреля 2012 г. N 02-04-10/1305:

В соответствии со ст. 9 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ) собственником имущества, находящегося в оперативном управлении у федерального бюджетного учреждения, является Российская Федерация.

Согласно п. 4 ст. 9.2 и п. 2 ст. 24 Закона N 7-ФЗ

бюджетное учреждение вправе осуществлять иную приносящую доход деятельность при условии, что такая деятельность предусмотрена в его учредительных документах. При этом доходы от операций по реализации имущества относятся к доходам о

В силу действия п. 3 ст. 298 Кодекса доходы, получаемые от указанных операций, поступают в самостоятельное распоряжение бюджетного учреждения.

Для того, чтобы бюджетное учреждение могло инвестировать собственные средства в капитальное строительство, такая деятельность должна быть прямо предусмотрена Уставом БУ.

Оно создано для достижения определенных целей, не являющимися коммерческими. Иначе суть БУ станет иной, и БУ превратится в коммерческую организацию уже.

И то, и другое возможно.

Строительство, реконструкция объектов капитального строительства, а также их капитальный ремонт регулируется нормами статьи 52 Градостроительного кодекса Российской Федерации.

И основанием для определения НМЦК на строительство объекта капитального строительства является проектная документация (включающая сметную стоимость работ), разработанная и утвержденная в соответствии с законодательством РФ.

согласно п. 3 ст. 298 ГК РФ бюджeтнoe учpeждeниe мoжeт ocущecтвлять кaпитaльнoe cтpoитeльcтвo зa cчeт пpинoсящeй дoxод дeятeльнocти. Бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

Исходя из ст 78.2 Бюджетного Кодекса РФ бюджетное учреждение может осуществлять капитальное строительство только через предоставление субсидии

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. В силу с 01.09.2019)

БК РФ Статья 78.2. Предоставление субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности и приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

(введена Федеральным законом от 28.12.2013 N 418-ФЗ)

1. В бюджетах бюджетной системы Российской Федерации бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям могут предусматриваться субсидии на осуществление указанными учреждениями и предприятиями капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность (далее в настоящей главе — капитальные вложения в объект государственной (муниципальной) собственности) с последующим увеличением стоимости основных средств, находящихся на праве оперативного управления у этих учреждений либо на праве оперативного управления или хозяйственного ведения у этих предприятий, а также уставного фонда указанных предприятий, основанных на праве хозяйственного ведения, в соответствии с решениями, указанными в пунктах 2 и 3 настоящей статьи.

(в ред. Федерального закона от 18.07.2017 N 178-ФЗ)

(см. текст в предыдущей редакции)

Согласно ст. 78.2 БК РФ бюджетному учреждению могут предоставляться субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность, отражаемые в учете по КФО «6» (п. 21 Инструкции N 157 н).

Предоставление субсидии на осуществление капитальных вложений в объекты капитального строительства осуществляется в соответствии с соглашением о предоставлении субсидии, заключаемым между получателем бюджетных средств, предоставляющим субсидию, и бюджетным учреждением (п. 4 ст. 78.2 БК РФ).

Соглашение о предоставлении субсидии должно содержать прежде всего цель предоставления субсидии и ее объем. При этом в соглашение могут включаться любые дополнительные условия по целевому расходованию средств субсидий. Конечно же, эти условия не должны противоречить нормам действующего законодательства.

За расходование средств субсидии на осуществление капитальных вложений в объекты капитального строительства государственной собственности и приобретение объектов недвижимого имущества не в соответствии с целями ее предоставления предусмотрена административная ответственность (ст. 15.14 КоАП РФ, п. 02.07.01.03.01.22 Классификатора нарушений (рисков), выявляемых Федеральным казначейством в ходе осуществления контроля в финансово-бюджетной сфере, утвержденного Федеральным казначейством 19.12.2017). Под нецелевым использованием бюджетных средств понимается направление средств бюджета бюджетной системы РФ и оплата денежных обязательств в целях, не соответствующих полностью или частично целям, определенным законом (решением) о бюджете, сводной бюджетной росписью, бюджетной росписью, бюджетной сметой, договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств, или в направлении средств, полученных из бюджета бюджетной системы РФ, на цели, не соответствующие целям, определенным договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств.

В cooтвeтcтвии c кaкими рacпoрядитeльными дoкумeнтами? В уcтaве в дoпoлнитeльных видaх дeятeльнoсти пpeдуcмoтpeнo cтpoитeльcтвo.

Ответы на уточнение:

на право бюджетного учреждения ocущecтвлять кaпитaльнoe cтpoитeльcтвo зa cчeт пpинoсящeй дoxод дeятeльнocти указывают, например положения Федерального закона «О некоммерческих организациях» от 12.01.1996 N 7-ФЗ Статья 9.2. Бюджетное учреждение

.

4. Бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, в сферах, указанных в пункте 1 настоящей статьи, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом.

Это должно не ПРОТИВОРЕЧИТЬ устаной деятельности бюджетной организации. Это должно быть у Вас в уставе, так как обычно входит в типовые уставы.

Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 29.07.2018) «О некоммерческих организациях» (с изм. и доп., вступ. В силу с 01.01.2019)

Статья 9.2. Бюджетное учреждение

(введена Федеральным законом от 08.05.2010 N 83-ФЗ)

1. Бюджетным учреждением признается некоммерческая орг

4. Бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, в сферах, указанных в пункте 1 настоящей статьи, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом.

Бюджетное учреждение вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах.

5. Бюджетное учреждение осуществляет

9. Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом Российской Федерации. Собственником имущества бюджетного учреждения является соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование.

Земельный участок, необходимый для выполнения бюджетным учреждением своих уставных задач, предоставляется ему на праве постоянного (бессрочного) пользования.

Объекты культурного наследия (памятники истории и культуры) народов Российской Федерации, культурные ценности, природные ресурсы (за исключением земельных участков), ограниченные для использования в гражданском обороте или изъятые из гражданского оборота, закрепляются за бюджетным учреждением на условиях и.

Может осуществлять. Т.к. уставу это не противоречит. А значит это возможно. На основании ст. 298, 123.22 ГК РФ.

Бюджетное законодательство при этом не будет нарушено.

Соответствующим постановлением органа, на основании плана развития города.

При осуществлении закупок казенные учреждения обязаны руководствоваться Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Федеральный закон № 44-ФЗ).

В соответствии с пп. 1 п. 9 ст. 22 Федерального закона № 44-ФЗ для определения начальной (максимальной) цены контракта (НМЦК) на строительство объекта капитального строительства применяется проектно-сметный метод. Согласно этому методу НМЦК определяется на основании проектной документации в соответствии с методиками и нормативами (государственными элементными сметными нормами) строительных работ и специальных строительных работ, утвержденными в соответствии с компетенцией федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере строительства, или органом исполнительной власти субъекта РФ.

В соответствии со ст.9.2 Федерального закона от 12.01.1996 N 7-ФЗ (ред. от 29.07.2018) «О некоммерческих организациях» , согласно п. 3 ст. 298 ГК РФ бюджeтнoe учpeждeниe мoжeт ocущecтвлять кaпитaльнoe cтpoитeльcтвo зa cчeт пpинoсящeй дoxод дeятeльнocти. Бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.http://www.consultant.ru/document/cons_doc_LAW_8824/

Если речь идет о том, что учреждение закупает услугу по капитальному строительству. То может осуществлять и за счет приносящей доход деятельности, а не только за счет субсидии. При этом следует руководствоваться Вашим уставом, Положением о закупке учреждения и Федеральным законом «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 N 223-ФЗ (последняя редакция), ст.2,3.2

При этом не имеет значение, что в дополнительных видах в уставе значится строительство. Учреждение ведь не само строит.

Если же речь идет о том, что бюджетное учреждение само будет заниматься капитальным строительством, то это бред.

Бюджетное учреждение вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах.

Полагаю, что осуществление самим учреждением капитального строительства будет противоречить основным целям и задачам, возложенным на учреждение. Поэтому такого права у него нет. Даже при указании об этом в устава. Так как это только одно из условий, которого в отдельности недостаточно.

Из статьи 78.2 БК РФ вытекает, что бюджетное учреждение может осуществлять капитальное строительство только на основании предоставленной субсидии. Капитальное же строительство, за счет собственных средств законодательством не предусмотрено

В статье 9.2 ФЗ О некоммерческих организациях сказано: Бюджетное учреждение вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, Осуществление капитального строительства не является способом достижения целей, ради которых ваше бюджетное учреждение создано

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. В силу с 01.09.2019)

БК РФ Статья 78.2. Предоставление субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности и приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

(введена Федеральным законом от 28.12.2013 N 418-ФЗ)

1. В бюджетах бюджетной системы Российской Федерации бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям могут предусматриваться субсидии на осуществление указанными учреждениями и предприятиями капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность (далее в настоящей главе — капитальные вложения в объект государственной (муниципальной) собственности) с последующим увеличением стоимости основных средств, находящихся на праве оперативного управления у этих учреждений либо на праве оперативного управления или хозяйственного ведения у этих предприятий, а также уставного фонда указанных предприятий, основанных на праве хозяйственного ведения, в соответствии с решениями, указанными в пунктах 2 и 3 настоящей статьи.

(в ред. Федерального закона от 18.07.2017 N 178-ФЗ)

(см. текст в предыдущей редакции)

Похожие вопросы

Пpиз Вы мoжeтe зaбpaть пo aдресу: г.Ульяновск, ул.Гoнчарова,21 и Московское шоссе,91

Приветствуем Вы ЗAНЯЛИ 2-е MЕСТО и ВЫЙГРАЛИ КОМПЛЕКТ АВТОЗВУКА в нашем Розыгрыше.

Ваш индивидуальный номер 57,который мы Вам выдали, ПOБЕДИЛ!

Документы нашей opганизации и документ нaлога на пpиз Инcтаграм 1-й пост

Bаш приз и его Фото у нас на странице Инcтаграм 2-й пост

Pезультаты эфиpа у нас на стpaнице Инстаграм 3-й пост

Мы в Рeecтре: www.rusprofile.ru/id/3814907

Пpиз Вы мoжeтe зaбpaть пo aдресу: г.Ульяновск, ул.Гoнчарова,21 и Московское шоссе,91

Если вы не можете забрать приз, то мы оформим Вам доставку DHL

Согласно п.1 ст.224 Налогового кодека РФ (НК РФ) приз облагается налогом 13% и вы должны будете его сейчас заплатить для получения приза, с этим ничего сделать не можем. Тaкже прикрепили документ, в котором об этом говopится

Сейчас Вам нужно заплатить налог за приз и oтправить чек с aдресом

Сумма нaлога составляет: 370 Pублей

ВОТ CЧEТ ДЛЯ ОПЛATЫ: 4890 4947 7740 6042

✅❗️BНИМАНИЕ! ЖДEМ:1)ФИО 2)ГОРОД 4)НOМЕР ТЕЛ И ЧEK ПЛAТЕЖA! Обман?

Это распространенное мошенничество.

Да, это распространенная схема мошенничества.

На будущее-знайте, что налог граждане РФ уплачивают самостоятельно

Подается НДФЛ-3 в следующем году после выигрыша

А с вас мошенники хотят срубить 370 р

Это вроде-мизер, но 1000 чел в неделю-уже мошенникам на карман-будет 370 000 р.

Полномочия судебногшо пристава по арсту счетов должника в банке

Имею задолженность по жкх и судебное производство приставов на 86 000 я ИП в банке имеется счет с денежными средствами я со своей стороны в писменном виде уведомил пристава о наличии счета и указал все реквизиты дал добро на изьятие средств и оплату долга. На что судебный пристав сообщил при последнем визите что банк ему не предоставляет сведенья! Может такое быть!? Или пристав этим не хочет заниматься? Теперь заявляет что в cчет погашения долга будет продана моя квартира.

Добрый день, в связи с чем ему банк отказал исполнять требование судебного пристава?

Вам необходимо обратиться в службу судебных приставов, получить сводку исполнительного производства, получить постановление о возбуждении исполнительного производства, а также получить требование, направленное в банк о перечислении денежных средств. Далее обратиться в банк для выяснения причин не перечисления денежных средств, возможно, ваша карта заблокирована?

Если у вас единственное производство на 86 тысяч, то никто не будет реализовывать вашу квартиру, тем более, если данная квартира является единственным жильем.

Если у Вас денежные средства на счёте ИП, а исполнительное производство возбуждено на физическое лицо, то у пристава нет полномочий на списание этих средств. Снимите сами денежные средства и оплатите задолженность по реквизитам через госуслуги или через любой банк по номеру исполнительного производства на счёт ФССП.

Kak perevesti sredstva iz Rossii za rubezh

Обращаюсь к Вам с просьбой — oпять нужна профессиональная консультация по ситуации.

В Сбербанке (г. Воронеж) открыт счет на наши имeна с целью получения унаследованных средств.

Счет был открыт по доверенности (в доверенности открытие банковского счета БЕЗ РАСПОРЯЖЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ).

Скажите пожалуйста, каким должен быть процесс, чтобы смогла перевести средства на свой cчет в Литве (в SWEDBANK)? Какой документ я должна заполнить и как его передать в банк? Возможно мне следует отправить нотариально заверенное заявление заказным письмом?

Здравствуйте, Людмила! Вам стоит оформить доверенность (ст.185-185.1 ГК РФ) с правом перевода денежных средств на Ваш счет в другом банке, в т.ч. за пределами территории РФ: для граждан РФ в консульстве РФ — согласно пп.1 п.1 ст.26 Федерального закона от 5 июля 2010 г. N 154-ФЗ «Консульский устав Российской Федерации»

[quote]Консульское должностное лицо имеет право совершать следующие нотариальные действия:

1) удостоверять сделки (в том числе договоры, завещания, доверенности), кроме договоров об отчуждении недвижимого имущества, находящегося на территории Российской Федерации, и сделок, направленных на отчуждение либо залог доли или части доли в уставном капитале общества с ограниченной ответственностью, созданного на территории Российской Федерации[/quote]

Т.е. средства можно перевести в евро по текущему курсу (это банковская операция с зачислением средств на Ваш счет), после чего перевести деньги по реквизитам посредством системы SWIFT.

Внимание! Ответ отключен модератором по причине «Без ссылок на закон».

Здесь возможно оплатить

Внимание! Ответ отключен модератором по причине «Без ссылок на закон».

1. Денежные средства уже на счете, вы их получили на основании свидетельства о праве наследования?

Если да то, какие проблемы. Открываете карту к счету заходите в он-лайн банк и делайте что хотите.

Если их нет процедура совсем другая.

Здравствуйте. СНАЧАЛА ПОЗВОНИТЕ В СБЕРБАНК. (Телефон горячей линии «Сбербанк» из-за рубежа:

Звонки на экстренный номер +7 495 500-55-50 с мобильных телефонов за границей тарифицируются по тарифам на роуминг. С других телефонов — по тарифам на международную связь. ) ЕСЛИ НЕ ПОЛУЧИТСЯ, ТОГДА, ВАм нужно найти человека в ВОРОНЕЖЕ (РФ)и сделать доверенность (ВЫСЛАТЬ КОПИЮ ПАСПОРТА) и он оформит доверенность у нотариуса и пойдёт в этот банк от ВАшего имени.

Далее: Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 02.07.2021) «О национальной платежной системе»

Статья 5. Порядок осуществления перевода денежных средств

1. Оператор по переводу денежных средств осуществляет перевод денежных средств по распоряжению клиента (плательщика или получателя средств), оформленному в рамках применяемой формы безналичных расчетов (далее — распоряжение клиента).

2. Перевод денежных средств осуществляется за счет денежных средств плательщика, находящихся на его банковском счете или предоставленных им без открытия банковского счета.

3. Перевод денежных средств осуществляется в рамках применяемых форм безналичных расчетов посредством зачисления денежных средств на банковский счет получателя средств, выдачи получателю средств наличных денежных средств либо учета денежных средств в пользу получателя средств без открытия банковского счета при переводе электронных денежных средств.

4. Внесение наличных денежных средств на свой банковский счет или получение наличных денежных средств со своего банковского счета у одного оператора по переводу денежных средств не является переводом денежных средств.

5. Перевод денежных средств, за исключением перевода электронных денежных средств, осуществляется в срок не более трех рабочих дней начиная со дня списания денежных средств с банковского счета плательщика или со дня предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета.

6. В осуществлении перевода денежных средств наряду с оператором по переводу денежных средств, обслуживающим плательщика, и оператором по переводу денежных средств, обслуживающим получателя средств, могут участвовать другие операторы по переводу денежных средств (далее — посредники в переводе).

7. Если иное не обусловлено применяемой формой безналичных расчетов или федеральным законом, безотзывность перевода денежных средств, за исключением перевода электронных денежных средств, наступает с момента списания денежных средств с банковского счета плательщика или с момента предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета.

8. Безусловность перевода денежных средств наступает в момент выполнения определенных плательщиком и (или) получателем средств либо иными лицами условий осуществления перевода денежных средств, в том числе осуществления встречного перевода денежных средств в иной валюте, встречной передачи ценных бумаг, представления документов, либо при отсутствии указанных условий.

9. В случае, если плательщика средств и получателя средств обслуживает один оператор по переводу денежных средств, окончательность перевода денежных средств, за исключением перевода электронных денежных средств, наступает в момент зачисления денежных средств на банковский счет получателя средств или обеспечения получателю средств возможности получения наличных денежных средств.

10. В случае, если плательщика средств и получателя средств обслуживают разные операторы по переводу денежных средств, окончательность перевода денежных средств наступает в момент зачисления денежных средств на банковский счет оператора по переводу денежных средств, обслуживающего получателя средств, с учетом требований статьи 25 настоящего Федерального закона.

11. При переводе денежных средств обязательство оператора по переводу денежных средств, обслуживающего плательщика, перед плательщиком прекращается в момент наступления его окончательности.

12. Оператор по переводу денежных средств до осуществления перевода денежных средств обязан предоставлять клиентам возможность ознакомления в доступной для них форме с условиями осуществления перевода денежных средств в рамках применяемой формы безналичных расчетов, в том числе:

1) с размером вознаграждения и порядком его взимания в случае, если оно предусмотрено договором;

2) со способом определения обменного курса, применяемого при осуществлении перевода денежных средств в иностранной валюте (при различии валюты денежных средств, предоставленных плательщиком, и валюты переводимых денежных средств);

3) с порядком предъявления претензий, включая информацию для связи с оператором по переводу денежных средств;

4) с иной информацией, обусловленной применяемой формой безналичных расчетов.

13. Клиент обязан предоставить оператору по переводу денежных средств достоверную информацию для связи с клиентом, а в случае ее изменения своевременно предоставить обновленную информацию. Обязанность оператора по переводу денежных средств по направлению клиенту уведомлений, предусмотренных настоящим Федеральным законом, считается исполненной при направлении уведомления в соответствии с имеющейся у оператора по переводу денежных средств информацией для связи с клиентом.

Источник: www.9111.ru

Строительство за бюджетные средства

Что такое бюджетные инвестиции: цели и порядок предоставления государственных денег

Износ основных фондов за 2018 год в России составил 46,6 % (по данным Госстата). По некоторым отраслям он превысил 50 и даже 60 %. О каком экономическом росте может идти речь, если активы предприятий и организаций в таком плачевном состоянии? За счет чего им догонять и перегонять развитые страны Запада?

Для восстановления инфраструктуры и ее модернизации требуются инвестиции. Далеко не все предприятия могут себе позволить многомиллионные вливания в обновление. Бюджетные инвестиции – это деньги, которые как раз и предназначены для исправления сложившейся ситуации.

Но доступны государственные средства не всем. Вы не найдете описания этого инструмента в книгах об инвестировании, потому что частные инвесторы не могут рассчитывать на госконтракты и многомиллионные инвестиции в свои проекты. В статье поговорим о том, что такое бюджетные инвестиции, на что они тратятся, рассмотрим порядок предоставления государственных денег.

Определение

Прежде чем дать определение бюджетных инвестиций, давайте разберем классическое определение инвестиций в целом. Часто спрашиваю своих студентов, как они понимают этот термин. Ответ, как правило, один – это вложение денег в какой-то проект с целью получения прибыли. Тогда я задаю встречный вопрос: “А если речь идет о строительстве, например, детского сада?

Никакой прибыли с него нет. Значит, это уже не инвестиции?” Конечно же, инвестиции. Но определение надо уточнить.

Инвестиции – это вложения средств (движимого и недвижимого имущества, нематериальных активов, земельных участков и пр.) в объекты с целью получения прибыли или достижения другого эффекта. В качестве эффекта не всегда выступает коммерческая составляющая, но также экологическая, социальная и т. д.

И инвестирование строительства детского сада как раз преследует достижение другого эффекта. Например, снижение социальной напряженности в конкретном районе путем сокращения очереди детей в дошкольные учреждения, увеличение числа рабочих мест, получение политических очков перед выборами (почему бы и нет).

Любое предприятие и организация осуществляет инвестиционную деятельность. Без этого не выдержать в конкурентной борьбе. Источники средств могут быть разные:

В Бюджетном кодексе дано следующее определение.

Бюджетные инвестиции – это бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества.

Далее в статье 79 написано, что это капитальные вложения в создание объектов капитального строительства или приобретение недвижимости. Впоследствии перечисленные объекты закрепляются за государственными предприятиями на праве оперативного управления или хозяйственного ведения.

Что относится к объектам капстроительства (согласно Градостроительному кодексу):

Из определения можно понять, что на средства из бюджета могут рассчитывать только государственные предприятия и организации. Однако это не так. Негосударственные юридические лица тоже имеют право на бюджетные деньги. Но в этом случае государство в лице РФ, региона или муниципального образования (смотря из какого бюджета пришли деньги) должно получить долю в уставном капитале предприятия, равную его участию в финансировании проекта.

На что тратим бюджетные деньги

Последние годы основное направление бюджетных инвестиций – дорожное хозяйство. Но эксперты ожидают изменения ситуации в связи с необходимостью исполнения последних майских указов Президента. Они предполагают вложения средств в развитие и поддержку инфраструктурных отраслей. Все финансируемые направления за последние 4 года можно проследить в таблице (по данным Минфина).

| Направление | Доля государственных инвестиций по годам, % | |||

| 2015 год | 2016 год | 2017 год | 2018 год | |

| Дорожное хозяйство | 25,8 | 27,7 | 27,7 | 30,6 |

| ЖКХ | 22,3 | 23 | 19,5 | 17,1 |

| Транспорт | 15,5 | 16,6 | 19,6 | 16,6 |

| Образование | 10,8 | 9,3 | 10,4 | 14,2 |

| Физическая культура и спорт | 4,8 | 5,1 | 4,6 | 5,1 |

| Здравоохранение | 4,7 | 5,4 | 5 | 4,3 |

| Социальная политика | 2 | 2,1 | 2,3 | 2,5 |

| Культура, кинематография | 1,6 | 2,3 | 3,5 | 2 |

| Общегосударственные вопросы | 1,6 | 1,7 | 2,1 | 1,8 |

| Охрана окружающей среды | 0,7 | 0,6 | 0,3 | 0,3 |

Государство, как и частный инвестор, ищет ответ на вопрос, куда вложить деньги. Бюджетные инвестиции осуществляются с целью:

В 2018 году государственную поддержку получили, например, такие проекты, как:

Это масштабные дорогостоящие проекты. Анализ 10 крупнейших госконтрактов показал, что 8 из 10 относятся именно к дорожному хозяйству.

Порядок получения государственной помощи

Инвестирование за счет средств бюджетов всех уровней осуществляется после заключения госконтрактов. Государство, выступая в качестве инвестора, заинтересовано в эффективности финансируемого им проекта. Эффект не обязательно должен заключаться в получении прибыли.

Эффективность инвестиций можно доказать с помощью технико-экономического обоснования – серьезного документа с подробными расчетами, куда направляется каждый рубль (направления инвестирования), какой эффект он принесет (социальный, экономический, экологический, бюджетный и пр.) и когда вернется назад (срок окупаемости проекта). Без такого обоснования получить государственные деньги невозможно.

Государственные контракты заключаются на:

Средства из бюджета направляются государственным заказчикам (государственным органам) или организациям, которым госорганы передали свои полномочия в рамках заключения специального соглашения или решения (акта). Такими уполномоченными выступают:

Например, по госконтракту на строительство стартового комплекса на космодроме “Восточный” заказчиком выступает Дирекция космодрома “Восточный”, а исполнителем, которому переданы полномочия на выполнение заказа, – производственно-строительное объединение “Казань”.

Соглашение обязательно должно содержать:

Заключение

На самом деле главная цель бюджетного финансирования – это повышение темпов роста экономики и уровня жизни людей. Но помощь со стороны государства часто сталкивается с бюрократической волокитой, отсутствием инициативы и способности принимать грамотные решения на местах. Это приводит к неосвоенности средств и возврату их обратно в бюджет. Давно замечено, что к концу года, который всегда наступает неожиданно, резко активизируются работы по госконтрактам. Буду рада, если в ближайшие годы что-то изменится.

Порядок отражения в учете операций по капитальному строительству объектов недвижимости и его финансирования

Структура бюджетных и автономных образовательных учреждений может изменяться за счет введения в действие новых учебных корпусов, филиалов, объектов соцкультбыта, вспомогательных и обслуживающих объектов и т. д. В этой статье рассмотрим, за счет какого источника финансирования может осуществляться их строительство, как определяется подрядчик, а также порядок отражения в бухгалтерском учете операций, связанных со строительством объекта недвижимости и постановкой его на учет.

Источники финансирования капитального строительства

1) осуществление бюджетных инвестиций в объекты:

В то же время из п. 2.3 Письма № 02-02-005/58618, № 42-7.4-05/5.1-897 следует, что наиболее значимые учреждения образования, наделенные в соответствии с БК РФ полномочиями главного распорядителя средств федерального бюджета, осуществляют капитальные вложения в объекты за счет субсидий (при этом заключение соглашений о предоставлении субсидий не требуется). Поэтому в статье будем рассматривать такой источник финансирования капитального строительства, как субсидия на цели осуществления капитальных вложений (далее – субсидия).

В Письме № 02-02-005/58618, 42-7.4-05/5.1-897 указано, что предоставление учреждениям субсидий производится в соответствии со ст. 78.2 БК РФ и разд. III Правил № 13 (п. 2.4).

Субсидии предоставляются учреждениям в размере средств, предусмотренных актом (решением), в пределах бюджетных средств, предусмотренных федеральным законом о федеральном бюджете на соответствующий финансовый год и на плановый период, и лимитов бюджетных обязательств, доведенных в установленном порядке получателю средств федерального бюджета на цели предоставления субсидий (п. 16 Правил № 13).

Пунктом 3 Правил № 13 установлено, что при осуществлении капитальных вложений в объекты не допускается:

Согласно п. 21 Инструкции № 157н субсидии на цели осуществления капитальных вложений отражаются по КВФО 6.

Поступление субсидии на открытые учреждениям отдельные лицевые счета отражается следующей проводкой:

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Способ определения подрядчиков

В данном случае определение подрядчиков по выполнению строительных работ (код по ОКПД – 45) осуществляется путем проведения аукциона в электронной форме, так как указанный вид работ включен в Перечень товаров, работ, услуг, в случае осуществления закупок которых заказчик обязан проводить аукцион в электронной форме (электронный аукцион), утвержденный Распоряжением Правительства РФ от 31.10.2013 № 2019-р.

Участник электронного аукциона, который предложил наиболее низкую цену контракта и заявка на участие в таком аукционе которого соответствует требованиям, установленным документацией о нем, признается победителем такого аукциона (п. 10 ст. 69 Федерального закона № 44-ФЗ).

По результатам электронного аукциона с его победителем заключается контракт (п. 1 ст. 70 Федерального закона № 44-ФЗ).

Отражение в бухгалтерском учете операций, связанных со строительством объекта недвижимости

Прежде всего, следует обратить внимание, что в одной статье невозможно рассмотреть порядок отражения и документальное оформление всех операций, связанных с осуществлением капитальных вложений в объекты недвижимости. Рассмотрим основные из них.